Дебет и кредит: что это такое и в чём отличия?

Содержание:

- Бухучёт и сальдо

- Что такое дебетовое сальдо

- Примеры

- Бухгалтерский учет (двойная запись)

- Упрощенная и полная система налогообложения

- ДТ/КТ: разноска операций по «двойной записи»

- Что значит составить проводку в бухучете?

- Исторический экскурс. Древние свидетельства учета

- Бухучет для микропредприятий с помощью Единой книги и учета на основе регистров

- Банковские дебетовая и кредитная карта

- Основные понятия для начинающих бухгалтеров

- Пример использования

- Дебет и кредит для чайников

- Отличия дебета от кредита

- Дебет и кредит в акте сверки

- Пример отражения проводок

- Пять элементов учета

- Заключение

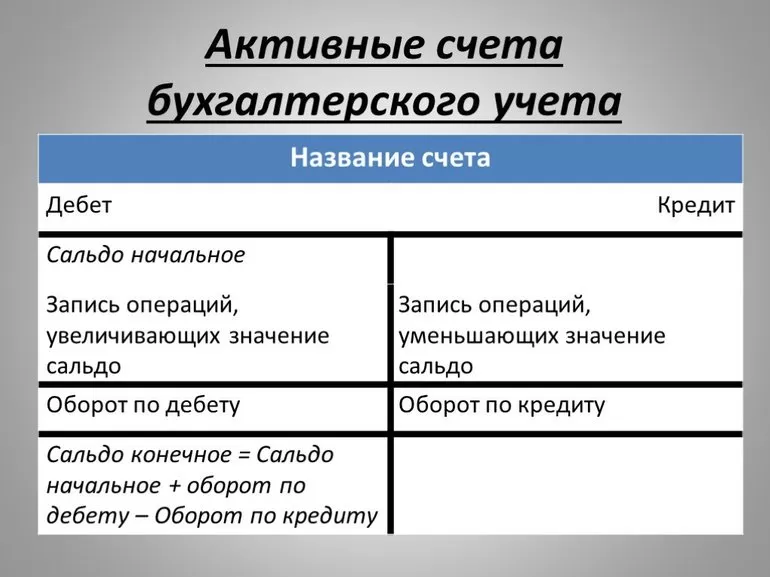

Бухучёт и сальдо

Финансовая деятельность организации должна отражаться в документации первичного учёта. К этой категории относится бухгалтерский отчёт, имеющий вид таблицы, поделённой на две половины: справа показывается кредит, а слева — дебет. Двойная таблица включает в себя 99 строк с указанием активных и пассивных счетов. По мнению специалистов, внешний вид счёта напрямую влияет на смысловую нагрузку кредита и дебета. Эти показатели применяются для демонстрации порядка в обороте финансовых ресурсов и имущества предприятия.

Основное внимание в бухучёте уделяется выявлению остатка после сведения статьи затрат и выручки предприятия. Проведение таких расчётов даёт возможность получить выписку о размере чистой прибыли, полученной от основной деятельности компании

Для выявления этих данных нужно просто узнать разницу между кредитом и дебетом. Чтобы как-то обозначить такой показатель, применяется термин «сальдо».

Некоторые юридические лица и индивидуальные предприниматели, чтобы не сделать ошибку во взаиморасчётах, составляют акт сверки (дебет и кредит) в конце отдельного периода (к примеру, одного месяца). Обязательным этот документ не является и составляется в том случае, если стороны достигли согласия и готовы его подписать. При этом акт сверки применяется в большинстве компаний всех сфер экономики.

Параметр, показывающий, что объём доходов больше текущих расходов организации, называется дебетовым сальдо. В том случае если производственные затраты превышают выручку фирмы, применяется словосочетание «кредитовое сальдо». Эти понятия используются для проведения анализа успешности финансовых процессов конкретной фирмы за определённый промежуток времени. Следовательно, если величина дебета намного выше суммы кредитования на активных счётах, то компания обладает финансовой стабильностью.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике)

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Примеры

Понять функции и особенности рассматриваемых проводок проще на примере. Итак, предприятие совершило оплату за партию продукции, доставленной поставщиком. Дебиторская задолженность перед другими организациями увеличилась. Все изменения фиксируются на дебете счета №60. Данный счет отвечает за расчеты с поставщиками и прочими субъектами хозяйственной деятельности.

Активы предприятия, в связи с растратами, сокращаются. Поэтому нужно внести изменения в счет №51 под названием «Расчетный счет».

ВАЖНО! Бухгалтерский счет не может вестись произвольно. К нему предъявляются строгие требования

Сначала бухгалтер указывает дебет, а затем кредит.

Проводка, исходя из приведенных в примере условий, будет выглядеть следующим образом: Дебет 60, Кредит 51 «Оплата поставщику».

После оплаты поставщик предоставил товар предприятию. Он увеличил активы компании. Привезенная продукция фиксируется на счету 41 «Товары». Произошло также сокращение задолженности поставщика перед предприятием. Данное изменение фиксируется на счету 60 по кредиту.

Проводка будет выглядеть так: Дебет 41, Кредит 60 «Поставка товаров поставщиком».

Бухгалтерский учет (двойная запись)

Финансовая деятельность фирмы должна отражаться в документах первичного учета. К данной категории относится бухгалтерская отчетность, которая имеет табличный вид. Данная таблица разделена на две части: в правой части фиксируется кредит, а в левой – дебет. Таблица бухгалтерского учета состоит из девяноста девяти строк, где указываются активные и пассивные счета.

По словам специалистов, вид счета оказывает непосредственное влияние на смысловую нагрузку дебета и кредита. Эти показатели используются для отображения порядка оборота финансовых ресурсов и имущественных ценностей фирмы.

Упрощенная и полная система налогообложения

Упрощенная система налогообложения в РФ (УСН) может практиковаться фирмами при условиях, что:

- общее число сотрудников меньше 100;

- годовой оборот не достигает 60 млн рублей;

- стоимость постоянных активов предприятия до 100 млн рублей.

- для других юр.лиц до 25%;

- УСН не могут пользоваться предприятия с филиалами и операционными офисами за пределами города регистрации.

Согласно норм и требований ФНС, работающее юр.лицо может перейти на УСН, если ее доход по итогам 9 месяцев был меньше 45 млн рублей. При переходе на УСН предприятия и ИП могут не платить и ряд налогов, но выплачивают налоговые платежи по единой ставке и упрощенной расчетной формуле с суммы доходов или «доходы минус расходы».

Предприятие может выбрать удобную форму расчета налогов из доступных возможностей:

- 6% от всей доходной части, ставка процента не пересматривается;

- 5-15 % (зависит от принятых региональных нормативов) от суммы «доходы минус расходы».

Общие положения по поводу ведения регистрации финдеятельности предприятиями на УСН следующие:

- с 2013 года вести учет должны все юр.лица кроме ИП;

- для официальный предпринимателей допускаются упрощения;

- при УСН используются упрощенные способы ведения хозучета.

Допустимые формы при УСН:

- полная с применением при записях проводок «двойной записи» (ДТ/КТ) и фиксирующих регистров;

- сокращенная с применением в проводках «двойной записи» без фиксирующих регистров учета;

- простая, без формы проводок по методу «двойной записи».

Иными словами, рассматриваемая нами форма бухгалтерского учета с разноской операций на дебетовые и кредитовые счета относится к полной и сокращенной форме. При этом предприятие может выбрать простую форму учета без «двойной записи». К основным признакам учета на упрощенной системе относится следующее:

- полный учет представляет собой общеустановленную форму, но с некоторыми упрощениями, например, сокращается план счетов, упрощаются регистры учета, этот вид используется предприятиями с разносторонней деятельностью;

- сокращенный учет ведется с помощью «двойной записи» в единой таблице, где отражаются все хозяйственные операции в КТ или в ДТ, его используют предприятия с однообразной деятельностью, требующей использования всего нескольких бухгалтерских счетов;

- простой способ подразумевает ведение книги учета операций в виде таблицы, но без двойной записи, часто применяется микропредприятиями.

ДТ/КТ: разноска операций по «двойной записи»

Проведение операции по бухгалтерии подразумевает фиксацию проводки в виде первичных документов: приходного ордера, кассового чека о приеме денежных средств, накладной о передачи материальных ценностей или акта приемки-передачи о предоставлении услуг. Первичные документы могут быть использованы разработанные на предприятия или стандартные, установленные правилами ФНС.

Рабочий план подразумевает использование унифицированных бухгалтерских счетов для проведения финансовых операций по бухгалтерии. Принцип двойной записи неотъемлемо связан с планом счетов, которые используются при отражении финансовых операций.

При использовании счетов следует различать особенности проводок по счетам и их типы:

- активные счета: разница вычисляется до ДТ счета;

- пассивные счета: разница записывается до КТ счета;

- активно-пассивные счета могут иметь одностороннее или двухстороннее сальдо.

Двойная запись – это общепринятый принцип полной регистрации хозопераций в виде проводок на счетах с использованием принципа тождественности, который определяет равенство объема оборота по ДТ и по КТ взаимосвязанных (корреспондирующих) счетов. С использованием этого метода каждая проводка отражается зеркально на двух счетах.

Приведем пример: предприятие занимается куплей-продажей запасных частей, деньги принимаются наличными (по кассе) и безналичному расчету.

Используемый план счетов (утвержденный план счетов можно найти на федеральном сайте):

- Счет 50: «Касса»;

- Счет 51: «Расчетные счета»;

- Счет 60: «Расчеты с поставщиками и подрядчиками»;

- Счет 10: «Сырье и материалы».

Сальдо на 1.01.2017:

- по счету «Касса»: 30 рублей;

- по счету «Расчетные счета»: 1500 000 рублей;

- на ДТ «Расчеты с поставщиками и подрядчиками» (оптовый поставщик): 200 000 рублей;

- на КТ «Расчеты с поставщиками и подрядчиками (магазин): 640 000 рублей.

Операции за январь 2017 года:

- поступило в кассу с банковского счета (сч. 61) предприятия на хозяйственные нужды (сч. 50) 600 рублей;

- поступили на склад товары от оптового поставщика на 180 000 рублей: материалы увеличились на 180 000 рублей (по ДТ счета «Материалы), на ту же сумму по КТ счета «Расчеты с поставщиками и подрядчиками» увеличилась задолженность предприятия.

- перечислены средства магазину 600 000 рублей по долгу, на КТ «Расчетные счета» отражается 600 000 рублей, а на ДТ «Расчеты с поставщиками и подрядчиками та же сумма.

Как это будет выглядеть в проводках по счетам, показано в инфографике:

На иллюстрациях хорошо видны активные, пассивные и активно-пассивные счета. Также хорошо проиллюстрирована простота и понятность принципа «двойной записи». В самом начале бизнеса можно вести учет полностью самостоятельно, используя сокращенный план счетов. Такой подход поможет вести правильный и прозрачный учет, а также существенно сэкономить средства на ведение бухгалтерии.

Альтернативой самостоятельному ведению учета может быть заключение договора с консалтинговой фирмой, которая будет вести учет на основании «первички» и регистров учета. Для небольшой фирмы лучше это делать самостоятельно и на своей базе, чтобы исключить ведение двойной бухгалтерии. Кроме того, понимание владельцами бухгалтерских основ позволит им успешно развивать бизнес в будущем.

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Исторический экскурс. Древние свидетельства учета

Появление учета принято относить к 3600 году до нашей эры. Историческими свидетельствами этому считаются шумерские письмена на глиняных табличках — клинописи. В наиболее ранних записях, принадлежащих храмовым работникам Междуречья, отображались жизненно важные экономические сведения, касающиеся количества произведенных в хозяйстве определенных групп продуктов (зерна, масла, мяса). Кроме того, аналитическая цепочка была дополнена величиной выданного людям провианта и расчетом остатка, находящегося в распоряжении храма.

Свое развитие бухгалтерский учет получил с распространением обмена произведенных изделий и возникшими товарно-денежными отношениями. Деньги, ставшие всеобщим эквивалентом, соизмеряющим стоимость товаров, одновременно стали и фактическим продуктом труда. С их помощью производилось обобщение имущественных сведений. Таким образом, при учете каких-либо количественных данных широкое использование получили натуральный и денежный критерии измерения.

Бухучет для микропредприятий с помощью Единой книги и учета на основе регистров

Для микропредприятий самым оптимальным вариантом будет отражение операций в Единой книге и их учет кассовым методом. Это обозначает, что все операции покупки проводятся через кассу и затем попадают на расчетный счет. Этот вид учета регламентируется ПБУ 1/2008. Это положение не исключает использование кассовых ордеров, карточек учета материалов и прочих регистров.

Обратите внимание, что перейти на новую форму учета можно только в конце отчетного периода, это фиксируется либо в приказе и сопутствующих документах об Учетной политике. При увеличении количества операций следует использовать двойную запись, так как прямые методы учета не только не эффективны, но и могут привести к серьезным ошибкам

При применении сокращенной формы учета с «двойной записью» алгоритм учета малого торгового предприятия имеет следующий вид:

Для учета первичных документов используют мемориальный ордер, в котором также указывается на ДТ и КТ какого счета разносится операция:

Оборотная ведомость по бухгалтерским счетам будет выглядеть следующим образом:

Тогда оборотная ведомость в проводке будет содержать информацию движения средств по ДТ и КТ корреспондирующих счетов:

В результате переноса данных получают оборотно-сальдовую ведомость, которая содержит данные о движении средств в активах и пассивах:

Приведенные примеры документов подробно иллюстрируют практическое использование понятий дебета и кредита с использованием методики «двойной записи» для ведения бухучета. Данный метод отражения хозопераций только на первых порах представляет сложность для понимания, как только будет проведено несколько операций таким способом, способ ведения учета покажется очень удобным и простым. При ведении учета рекомендуем использовать только необходимый набор документов, в этом случае услуги бухгалтера просто не понадобятся, учет можно вести полностью самостоятельно.

Банковские дебетовая и кредитная карта

Современная дебетовая карта отражает прирост расхода (дебета) на банковском счете. Она выпускается и применяется при быстрой транзакции денег с определенного счета.

Кредитная же карта показывает зачисление заемных денежных средств, т.е. рост кредита. Нужно понимать, что кредит – это также средства, вышедшие из предприятия, и являющиеся обязательством лица, взявшего займ.

Можно сделать общий вывод, что дебет – совокупность материалов и денежных средств, т.е. все, что имеется у компании. За счет кредита же предприятие владеет всем, что находится в дебете. Разница лишь в том, что дебет отражает прирост капитала или доход, а кредит – увеличение расходов.

Основные понятия для начинающих бухгалтеров

Для того, чтобы правильно вести бухгалтерский учёт, нужно разбираться в терминологии. Тут действует такой же принцип, как и во всем известном выражении “Учить матчасть”.

То есть, прежде чем заниматься каким либо делом, нужно быть компетентным в этом самом деле. И бухгалтерия не является исключением в этом правиле. Начнём с простого и попробуем объяснить всё максимально доступным языком.

Бухгалтерский кредит и банковский кредит — это две разные вещи и при работе в бухгалтерии будет лучше, если вы вовсе забудете значение слово кредит в повседневной жизни.

Теперь поговорим о значениях этих двух слов, которые являются основой в бухгалтерском учёте. Опять же, не путайте значение с банковскими операциями, ведь слова “Дебет” и “Кредит” существуют и в этой сфере.

Простыми словами

В бухгалтерском учёте слово “Дебет” простыми словами означает приход денежных средств, а расходные средства называются “Кредитом”, но не стоит думать, что всё так просто. Эти два понятия взаимосвязаны сильнее чем, кажется изначально.

В бухгалтерии есть такое правило, что если определенная сумма уходит, то она же, должна приходить. Что по-простому можно объяснить так: Если из одного журнала уходят деньги, то должен быть создан ещё один журнал, чтобы эти деньги в него пришли.

Простыми словами

Попробуем разобрать на примере. У вас есть одна книга учета, и вы отдаёте определённую сумму денег поставщику за товар. Эта сумма должна записываться 2 раза!

Для этого мы запишем эту сумму первый раз в нашу книгу учета под словом “Кредит”, так как деньги ушли из нашего кармана. А для второй записи нам необходимо создать ещё один журнал для поставщика, к которому эти деньги пришли, но записывать будем под словом “Дебет”.

Стоит уточнить, в качестве примера мы берём работу с деньгами и описываем всё по-простому, однако в реальном бухгалтерском учете записываются не только денежные средства, а также товары и имущество.

На том же примере можно разобрать всё ещё раз. Вы сделали 2 записи по уходу денег из вашего кармана и приходу их в карман поставщика, однако за эти деньги поставщик должен вам что-то отдать взамен. Этот товар мы сначала запишем в журнал поставщика под словом “Кредит” а потом в нашу книгу учёта под словом “Дебет”.

Такой способ ведения бухгалтерии называется двойной проводкой от слова “двойной”, то есть написать два раза.

Структура записи

После того как мы разобрались с основными понятиями, нужно понять в каком виде записывается эта двойная проводка.

Уже давно сложилось, что Дебет и Кредит пишутся в двух разных колонках, и чем быстрее вы запомните и научитесь это быстро использовать, тем быстрее и качественнее вы начнете вести бухгалтерский учет.

Это необходимо знать, чтобы легко ориентироваться в дальнейшем, ведь счетов, в которые необходимо вводить информацию может быть множество, но в каждом работает одна схема и одно правило: Приходящие деньги в — левую колонку, а уходящие — в правую.

Что такое Сальдо

Итак, сейчас мы разобрали самые основные понятия бухгалтерского учета и выяснили как правильно вести учёт, однако это ещё не все знания, которые пригодятся вам в этом деле. Обратимся к понятию сальдо.

Сальдо бывает двух видов: дебетовое сальдо и кредитное сальдо. Если говорить простыми словами, то это остаток счёта на окончание месяца. Попробуем разобрать на примере. Для этого опять возьмем два счёта: наш счёт и счёт поставщика.

Поставщик, в свою очередь привозит нам товар на сумму двадцать тысяч рублей — записываем. Предположим, что в этом месяце между нашими счетами не будет никаких операций, и подведём итоги за месяц.

Сальдо, дебет, кредит — простыми словами

Для этого, из большего числа каждого счета вычитаем меньшее число. Таким образом, из нашего счета ушли десять тысяч рублей по Кредиту, но пришёл товар на сумму двадцать тысяч рублей по Дебету. Получается что итоговое сальдо на нашем счете Дебетовое, так как средств пришло больше чем ушло.

Вывод

Таким образом, мы разобрали на примерах основные моменты введения бухгалтерского учета.

Но помните, что в настоящем учете счетом может быть несколько десятков и сложность возрастёт в несколько раз, однако нет ничего такого в чём нельзя было бы разобраться.

Пример использования

Использование дебета и кредита при ведении бухучета можно показать на конкретном примере.

Общество с ограниченной ответственностью (ООО) «Каскад» закупило комплектующие материалы для основного производства на сумму 40 000 руб. Оплата была произведена с расчетного счета платежным поручением. Через 4 дня материалы поступили покупателю. В таком случае проводки будут следующие:

- В день оплаты бухгалтер обязан записать в плане счетов: Кредит 51 (расчетный счет) 40 000 руб., активы фирмы уменьшились, Дебет 60 (расчеты с поставщиками) 40 000 руб. – получатель денег должен ООО «Каскад» материалы на перечисленную сумму;

- В день получения материалов бухгалтерия делает проводку: Кредит 60 (расчеты с поставщиками) 40 000 руб. – поставщик рассчитался с фирмой, Дебет 10 (материалы) 40 000 руб

Из приведенных записей можно сделать следующие выводы:

- в любой момент времени активы фирмы были равны пассивам;

- поставщик провел взаиморасчеты с ООО «Каскад», о чем свидетельствует запись: Дебет 60 на сумму 40 000 руб., Кредит 60 на сумму 40 000 руб.;

- произошло изменение структуры активов фирмы – расчетный счет уменьшился на 40 000 руб., но стоимость материалов возросла на эту же сумму.

Дебет и кредит для чайников

Самый простой способ запомнить эту пару терминов и не путать их в дальнейшем – опереться на изначальный смысл этих слов. Дебитор – это наш должник (то есть он нам должен). А кредитор – это тот, кому мы должны (то есть он верит, что мы вернем деньги, выданные в долг). Например, если покупатель приобрел товар и пока не оплатил его, то образовалась задолженность, и эта сумма будет учтена по дебету. Сумма, которую мы обязаны заплатить за товар или оказанную услугу, будет отражена в кредите. В современной бухгатерии прослеживается некоторое изменение смысла понятий «дебет» и «кредит». Определение их зачастую зависит от конкретных условий.

Отличия дебета от кредита

Что означает в бухгалтерии дебет и кредит известно немногим, но всем понятны такие слова, как собственные средства и заемные средства. Если у человека на руках обычная дебетовая пластиковая карта, то он распоряжается только своими собственными средствами, поступающими на нее из различных источников в виде зарплаты, переводов от родственников или знакомых, процентов по вкладам. А когда человек оформляет кредитную карту, то распоряжается он уже заемными деньгами, остается должен банку эмитенту по этой карте. Потраченные по кредиту деньги становятся расходом с будущих доходов.

Это характерно для банковской сферы, а для бухгалтерской дебетом называют то, что предприятие имеет в своем активе. То есть сюда попадают и денежные средства на счетах, и долговые обязательства в пользу организации, и материальные активы. К кредитам же относят расходные операции, которые идут на уплату поставщикам, заработную плату сотрудникам, займы в других организациях.

Понятие дебета и кредита встречается повсеместно

Понятие дебета и кредита встречается повсеместно

Понятию двойной записи и терминам «дебет» и «кредит» уже более 500 лет. Впервые систему расписал в работе итальянский математик Лука Пачоли

Однако важное значение она приобрела в начале XIX века, когда торговля и производство достигли своего наивысшего подъема и понадобились точные математические расчеты для ведения предпринимательской деятельности

Дебет и кредит в акте сверки

Акт сверки — это выписка из документа, который отображает все финансовые операции между контрагентами за определенный период времени. То есть это документ, в котором прописаны все операции в натуральном или денежном значении на установленную дату. Здесь можно увидеть все, что приобретено компанией за неделю, месяц или квартал.

Зная, что это дебет и кредит в акте сверки, можно понять, есть у компании долги перед партнерами или нет. В части акта по кредиту прописываются поступления средств от клиента, а в отношении дебета — завершение обязательств перед партнерами за выполнение работ, услуг.

На законодательном уровне нет строгого утверждения форм составления акта. Документ может быть создан в произвольной форме. В нем указывается дебет, кредит и показатель конечного сальдо. Акт составляется в двух экземплярах. Инициатором может выступать сторона, которая решила проверить взаиморасчеты. Один экземпляр направляется контрагенту, второй остается в компании.

Важно! Именно благодаря акту сверки можно выявить технические ошибки, которые приводят к тому, что дебет с кредитом может не сходиться. Бухгалтерский учет — очень точный процесс, который не терпит ошибок в расчетах

Дебет и кредит — понятия, позволяющие контролировать и анализировать положение компании в экономической сфере. Благодаря им сверяются все операции по банковскому счету организации. Работа каждой организации должна быть направлена на достижение дебетового сальдо, означающего, что она тратит меньше, чем зарабатывает

Бухгалтерский учет — очень точный процесс, который не терпит ошибок в расчетах. Дебет и кредит — понятия, позволяющие контролировать и анализировать положение компании в экономической сфере. Благодаря им сверяются все операции по банковскому счету организации. Работа каждой организации должна быть направлена на достижение дебетового сальдо, означающего, что она тратит меньше, чем зарабатывает.

Пример отражения проводок

Например, мы открыли свою фирму. Для ведения бухгалтерского учета был разработан рабочий план счетов:

| Код счета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 41 | Товары |

| 50 | Касса |

| 60 | Расчеты с поставщиками |

| 62 | Расчеты с покупателями |

| 80 | Капитал |

| 84 | Прибыль/убыток |

| 90 | Продажи |

- Первым делом мы внесли в кассу предприятия уставный капитал в размере 100 000 рублей:

| Дебет | Кредит | Сумма | Комментарий |

|---|---|---|---|

| 50 | 80 | 100000 | Взнос в кассу уставного капитала |

Баланс:

| АКТИВ | ПАССИВ | ||

|---|---|---|---|

| Денежные средства | 100000 | Капитал | 100000 |

| БАЛАНС | 100000 | БАЛАНС | 100000 |

- Потом купили компьютер за 50 000 рублей:

| Дебет | Кредит | Сумма | Комментарий |

|---|---|---|---|

| 01 | 50 | 50000 | Покупка компьютера за наличные |

Баланс:

| АКТИВ | ПАССИВ | ||

|---|---|---|---|

| Основные средства | 50000 | Капитал | 100000 |

| Денежные средства | 50000 | ||

| БАЛАНС | 100000 | БАЛАНС | 100000 |

- На 20 000 купили товар у поставщика:

| Дебет | Кредит | Сумма | Комментарий |

|---|---|---|---|

| 41 | 60 | 20000 | Покупка товара у поставщика в долг |

Баланс:

| АКТИВ | ПАССИВ | ||

|---|---|---|---|

| Основные средства | 50000 | Капитал | 100000 |

| Товары | 20000 | Кредиторская задолженность | 20000 |

| Денежные средства | 50000 | ||

| БАЛАНС | 120000 | БАЛАНС | 120000 |

- Продали половину товара в долг с наценкой 50%:

| Дебет | Кредит | Сумма | Комментарий |

|---|---|---|---|

| 90 | 41 | 10000 | Списание себестоимости |

| 62 | 90 | 15000 | Выручка от продажи |

Баланс:

| АКТИВ | ПАССИВ | ||

|---|---|---|---|

| Основные средства | 50000 | Капитал | 100000 |

| Товары | 10000 | Прибыль | 5000 |

| Денежные средства | 50000 | Кредиторская задолженность | 20000 |

| Дебиторская задолженность | 15000 | ||

| БАЛАНС | 125000 | БАЛАНС | 125000 |

- Покупатель оплатил только половину суммы:

| Дебет | Кредит | Сумма | Комментарий |

|---|---|---|---|

| 50 | 62 | 7500 | Оплата от покупателя |

Баланс:

| АКТИВ | ПАССИВ | ||

|---|---|---|---|

| Основные средства | 50000 | Капитал | 100000 |

| Товары | 10000 | Прибыль | 5000 |

| Денежные средства | 57500 | Кредиторская задолженность | 20000 |

| Дебиторская задолженность | 7500 | ||

| БАЛАНС | 125000 | БАЛАНС | 125000 |

- Мы оплатили поставщику 5000 за купленный ранее товар:

| Дебет | Кредит | Сумма | Комментарий |

|---|---|---|---|

| 60 | 50 | 5000 | Оплата поставщику |

Баланс:

| АКТИВ | ПАССИВ | ||

|---|---|---|---|

| Основные средства | 50000 | Капитал | 100000 |

| Товары | 10000 | Прибыль | 5000 |

| Денежные средства | 52500 | Кредиторская задолженность | 15000 |

| Дебиторская задолженность | 7500 | ||

| БАЛАНС | 120000 | БАЛАНС | 120000 |

- Взяли из кассы предприятия 20 000 на личные нужны:

| Дебет | Кредит | Сумма | Комментарий |

|---|---|---|---|

| 80 | 50 | 20000 | Изъятие денег из бизнеса |

Баланс:

| АКТИВ | ПАССИВ | ||

|---|---|---|---|

| Основные средства | 50000 | Капитал | 80000 |

| Товары | 10000 | Прибыль | 5000 |

| Денежные средства | 32500 | Кредиторская задолженность | 15000 |

| Дебиторская задолженность | 7500 | ||

| БАЛАНС | 100000 | БАЛАНС | 100000 |

Пять элементов учета

Бухгалтерский учет состоит из пяти основных элементов. Этими элементами являются следующие: Активы , Обязательства , Собственный капитал (или Капитал), Доход (или Выручка) и Расходы . Все пять элементов бухгалтерского учета затронуты либо положительно, либо отрицательно. Кредитная транзакция не всегда диктует положительное значение или увеличение транзакции, и аналогично дебет не всегда указывает на отрицательную стоимость или уменьшение транзакции. Счет актива часто называют «дебетовым счетом» из-за стандартного увеличивающегося атрибута счета на дебетовой стороне. Когда актив (например, кофемашина эспрессо) был приобретен в рамках предприятия, транзакция повлияет на дебетовую сторону этого счета актива, как показано ниже:

| Актив | |

|---|---|

| Дебет (Dr) | Кредиты (Cr) |

| Икс |

«X» в столбце «Дебет» обозначает возрастающее влияние транзакции на баланс счета активов (общий дебет минус общие кредиты), потому что дебет счета актива — это увеличение. К счету активов, указанному выше, добавлено значение дебета X, т. Е. Баланс увеличился на X фунтов стерлингов или на X долларов США. Аналогичным образом, в приведенном ниже счете обязательств X в столбце кредита обозначает возрастающее влияние на баланс счета обязательств (общие кредиты минус общие дебеты), потому что кредит на счет обязательств является увеличением.

Все «мини-бухгалтерские книги» в этом разделе показывают стандартные возрастающие атрибуты для пяти элементов бухгалтерского учета.

| Обязанность | |

|---|---|

| Дебет (Dr) | Кредиты (Cr) |

| Икс |

| Доход | |

|---|---|

| Дебет (Dr) | Кредиты (Cr) |

| Икс |

| Затраты | |

|---|---|

| Дебет (Dr) | Кредиты (Cr) |

| Икс |

| Беспристрастность | |

|---|---|

| Дебет (Dr) | Кредиты (Cr) |

| Икс |

Сводная таблица стандартных возрастающих и убывающих атрибутов для элементов учета:

| ТИП АККАУНТА | СПИСАНИЕ СРЕДСТВ | КРЕДИТ |

|---|---|---|

| Актив | + | — |

| Расходы | + | — |

| Дивиденды | + | — |

| Обязанность | — | + |

| Доход | — | + |

| Обыкновенные акции | — | + |

| Нераспределенная прибыль | — | + |

Атрибуты элементов учета по реальным, личным и номинальным счетам

Реальные счета — это активы. Личные счета представляют собой обязательства и собственный капитал и представляют людей и организации, которые инвестировали в бизнес. Номинальные счета — это доходы, расходы, прибыли и убытки. Бухгалтеры закрывают счета в конце каждого отчетного периода. Этот метод используется в Соединенном Королевстве, где он известен как .

Операции регистрируются по дебету на один счет и зачислению на другой счет с использованием этих трех «золотых правил бухгалтерского учета»:

- Реальный счет: дебетовать, что входит, и кредитовать, что выходит.

- Личный счет: дебетовый, кто получает, и кредитный, кто дает.

- Номинальный счет: дебетовать все расходы и убытки и кредитовать все доходы и прибыли

| Тип аккаунта | Списание средств | Кредит | |

|---|---|---|---|

| Настоящий | Ресурсы | Увеличивать | Снижаться |

| Личное | Обязанность | Снижаться | Увеличивать |

| Собственный капитал | Снижаться | Увеличивать | |

| Номинальный | Доход | Снижаться | Увеличивать |

| Затраты | Увеличивать | Снижаться | |

| Прирост | Снижаться | Увеличивать | |

| Потеря | Увеличивать | Снижаться |

Заключение

Понятия «дебет» и «кредит» — ключевые в бухгалтерии предприятий. Они обозначают движение денег на счетах: поступления и расходы, прибыль и затраты. Записи такого рода создают объективную картину финансового положения компании, дают представление о том, насколько эффективно ведётся деятельность. Разница между ними за определённый промежуток времени называется «сальдо». Положительное дебетовое сальдо обозначает, что компания зарабатывает больше, чем тратит — к нему и необходимо стремиться.

Читайте далее:

Проводка: из заработной платы работников удержан НДФЛ

Что такое план счетов бухгалтерского учета

Образец Бухгалтерского баланса

Формула расчета нераспределенной прибыли