Отличия омс и дмс и выбор полиса

Содержание:

- Рейтинг страховых компаний ДМС

- Что нельзя получить по ДМС

- Рабочее зеркало БК 1хБет

- Страховые очень экономные

- Какие преимущества дает полис ДМС гражданину России?

- Где можно получить

- ДМС и ОМС отличия

- В чём разница между ОМС и ДМС

- Какие законодательные и нормативно-правовые акты обеспечивают защиту прав обладателя полисов ДМС и ОМС?

- Медицинское страхование и его виды

- ДМС за счет предприятий

- Когда стоит оформить ДМС

- Чем отличается ДМС от ОМС

- Факторы развития рынка ДМС

- Как работает система ДМС в России

- Отличия между ОМС и ДМС по оказываемым услугам

- ДМС

Рейтинг страховых компаний ДМС

Лучшее решение – выбирать полис из известных и хорошо себя зарекомендовавших компаний.

Рейтинг ДМС программ для физических лиц в таблице ниже составлен на май 2018 года. Смотрите актуальный рейтинг страховых компаний ДМС на 2021 год.

| Наименование СК | Стоимость полиса | Размер страховой сумму | Объект страхования | Преимущества |

|---|---|---|---|---|

| СОГАЗ | От 12 тыс. рублей | До 2 млн. рублей | Физическое лицо/группа лиц | Возможность самостоятельно выбрать перечень страховых случаев |

| Альфа Страхование | От 6 тыс. рублей | До 1 млн. рублей | Физическое лицо/для сотрудников | Рейтинг страхования – А++ |

| Медси | От 15 тыс. рублей | До 1.5 млн. рублей и более | Физические лица/дети/сотрудники | Большое количество акций, можно получить существенную скидку |

| РОСНО | От 8 тыс. рублей (базовая ставка) | До 2 млн. рублей и более | Физические лица/коллективное страхование | Множество услуг, широкий выбор клиник для обслуживания |

| РЕСО | От 55.4 тыс. рублей | До 3 млн. рублей и более | Физическое лицо/гражданин любой возрастной категории | Можно самостоятельно сформировать программу страхования |

| Ингосстрах | От 1.4 тыс. рублей | До 1 млн. рублей | Физические лица/от 1 года до 65 лет включительно | Действует на территории всей РФ |

| СМ Клиника | От 11.025 тыс. рублей | До 1 млн. рублей | Физические лица | Возможно страхование при наличии хронических заболеваний (перечень ограничен) |

| Ренессанс | От 7 тыс. рублей | До 1.5 млн. рублей | Физические лица | Возможно самому выбрать перечень услуг, входящих в базовый тариф |

| ВТБ 24 | От 4 тыс. рублей | До 2 млн. рублей | Физические лица | Компания имеет высокий рейтинг надежности – A++ |

| УралСИБ | От 3 тыс. рублей | До 3 млн. рублей | Физические лица/коллективное страхование |

Также существует официальный рейтинг, формируемый на основании оценки независимого статистического агентства – Эксперт РА. Рейтинг А++, являющийся наиболее высоким, говорящим о надежности компании, был присвоен в 2018 году следующим СК:

- ВСК Страховой дом;

- Ингосстрах;

- Росгосстрах;

- Энергогарант;

- Альфа Страхование;

- ВТБ Страхование;

- Метлайф;

- Капитал Страхование.

Менее надежными являются компании, которым был установлен рейтинг А+. В перечень таковых входят следующие:

- Зетта Страхование;

- Согласие;

- ЭРГО Жизнь.

Что нельзя получить по ДМС

В некоторых ситуациях полюс ДМС не покрывает материальных убытков. Действие ДМС не распространяется на такие ситуации:

Увечья или травмы, нанесенные страхователем самому себе. Сюда же относятся неудачные суицидальные попытки.

Последствия приема алкоголя или его суррогатов, наркотиков и токсических веществ. В данной ситуации речь идет об умышленном приеме указанных веществ

Лечение отравления токсическими веществами, что наступило по неосторожности, покрывается талоном страхования.

Радиационные болезни, появление которых связано с взрывом ядерной бомбы.

Лечение СНИД, ВИЛ.

Травматические поражения, появление которых спровоцировано бедствиями стихийного характера.

Повреждения, возникшие в момент совершения преступления одним из субъектов договоренности.

Контузии, что появились во время ведения боевых действий (в том числе в мирное время).

Ранения, которые человек получил при участии в забастовках, митингах, революционных выступлениях массового характера. Если вы не были участником митинга, но получили увечья, страховая компания обязана компенсировать вам лечение

Но свою правоту в данной ситуации вам придется доказать.

Рабочее зеркало БК 1хБет

Букмекер работает по лицензии Кюрасао, действие которой не распространяется на России и ряд других стран. Это выступает основанием для блокировки портала надзорными органами. Но несмотря на это клиенты имеют доступ к управлению личным счетом, заключению пари и получению регулярных бонусов. Для этой цели создано зеркало. Оно дублирует основной ресурс. Изменен только адрес, что обеспечивает обход блокировки.

Найти актуальный адрес можно в любом браузере, вбив соответствующий запрос. Система выдаст несколько порталов, откуда можно перейти в букмекерскую контору. Можно воспользоваться другими способами восстановления доступа к 1xbet:

Зачем нужна регистрация в БК 1xbet?

БК 1xbet — одна из самых популярных букмекерских контор с быстрыми выводами. Игроки выбирают ее из-за и большого выбора игр и возможности пополнения игрового более 40 способами. Букмекер предлагает широкую линию, игру в казино и ставки на спорт с единым игровым профилем. Для использования данного функционала требуется создать аккаунт. После этого открывается доступ для пополнения депозита, ставкам, игре, большому количеству приятных бонусов для новых и постоянных клиентов.

Зарегистрированные пользователи получают доступ в разделы казино. Без аккаунта можно только просматривать игровую линию, изучать информацию о завершенных спортивных событиях и запускать онлайн слоты в демо-режиме.

Страховые очень экономные

Клиникам страховые часто платят с отсрочкой. Отдельные манипуляции они при этом не оплачивают, если это хоть немного выходит за рамки положенных очень узких стандартов. Но клиникам это всё равно выгодно, хоть и часто целый отдел занят разбором страховых случаев.

Для клиники очень важно привести нового клиента, чтобы он почувствовал, что ему там будет хорошо, а врачи профессионалы. Условно, две чистки покроет страховая, а ещё одну сверх покрытия он сам, если это необходимо. . Врачи при этом всегда стараются уточнить заранее, что войдёт в страховку, а что нет, чтобы пациент не нервничал

К сожалению, это не всегда возможно, так как в процессе лечения кариеса может выясниться, что это уже не кариес, а очень даже пульпит. Тогда либо клинике приходится выполнять какие-то манипуляции себе в убыток, либо просить пациента доплатить нужную сумму. Есть ещё один очень важный момент, страховая может не оплачивать уровень лечения, принятый в клинике. Например, мы считаем, что лечить без коффердама просто неприемлемо с точки зрения асептики и изоляции операционного поля. Это важно для снижения рисков инфицирования. Страховая может это не покрывать. Врачам опять приходится либо просить пациента доплатить, либо ухудшать качество лечения для того, чтобы уложиться в требования страховой компании. Клиники, которые затачиваются на приём пациентов по ДМС, в итоге вынуждены значительно экономить на самых сложных и топовых вещах вроде микроскопов

Врачи при этом всегда стараются уточнить заранее, что войдёт в страховку, а что нет, чтобы пациент не нервничал. К сожалению, это не всегда возможно, так как в процессе лечения кариеса может выясниться, что это уже не кариес, а очень даже пульпит. Тогда либо клинике приходится выполнять какие-то манипуляции себе в убыток, либо просить пациента доплатить нужную сумму. Есть ещё один очень важный момент, страховая может не оплачивать уровень лечения, принятый в клинике. Например, мы считаем, что лечить без коффердама просто неприемлемо с точки зрения асептики и изоляции операционного поля

Это важно для снижения рисков инфицирования. Страховая может это не покрывать

Врачам опять приходится либо просить пациента доплатить, либо ухудшать качество лечения для того, чтобы уложиться в требования страховой компании. Клиники, которые затачиваются на приём пациентов по ДМС, в итоге вынуждены значительно экономить на самых сложных и топовых вещах вроде микроскопов.

Какие преимущества дает полис ДМС гражданину России?

Для взрослых

Позволяет лечиться в частных (платных) медицинских учреждениях. Полис может оформить гражданин любой страны (могут предусматриваться ограничения, зависящие от конкретной страховой компании). Страховка действует на территории определенной административной единицы – субъекта РФ, отдельного населенного пункта или региона.

В зависимости от страховой компании, договор может предусматривать лечение любых заболеваний (в т.ч. покрытие серьезных – онкология, диабет, СПИД и т.д.).

Для детей

Как правило, стандартный договор добровольного медицинского страхования детей с минимальным набором рисков и услуг предусматривает лечение типичных для ребенка заболеваний.

Страховка для детей от 1 года, в зависимости от условий договора страхования, помимо стандартных услуг может покрывать:

- наблюдение персональным врачом — педиатром (в т.ч. другим необходимым специалистом), обслуживание на дому;

- сбор анализов и инструментальные исследования (включая обслуживание на дому);

- плановые прививки;

- диспансеризация для поступления в школу или детский сад, а также прохождение других медосмотров с оформлением необходимых справок и заключений;

- физиотерапевтические процедуры в медицинском учреждении и на дому (включая массаж, ЛФК и т.д.);

- оформление справок, больничных листов для родителей и т.д.

Для беременных и рожениц

Программы страхования беременных могут предусматривать или полное ведение беременности или страхование только родов, а также покрывать сразу оба вида этих услуг. Объем услуг в разных страховых компаниях может разниться, но, зачастую договором ДМС для беременных предусматривается:

- первичные и повторные консультации врачей-специалистов (в т.ч. на дому);

- закрепление за персональным акушером-гинекологом на весь срок беременности;

- лабораторная диагностика — анализы крови, мочи, мазки и т.д., а также инструментальные исследования — УЗИ, ЭКГ, рентген, углубленная и инвазивная диагностика по медицинским показаниям;

- пребывание в одноместной палате или в палате повышенной комфортности;

- эпидуральная анестезия при родах (при согласии застрахованного лица);

- мероприятия по сохранению беременности, в т.ч. госпитализация по предписанию врача;

- оформление необходимых справок, листков нетрудоспособности и прочей медицинской документации в сжатые сроки.

Где можно получить

Сегодня большинство компаний, предлагающих услуги по добровольному медицинскому страхованию, позволяют оформлять не только индивидуальные, но и корпоративные полиса.

Лучшие предложения в сфере корпоративного страхования являются идеями следующих компаний:

- Согаз;

- ВСК;

- АльфаСтрахование;

- Ингосстрах;

- Росгосстрах;

- Ренессанс;

- Согласие-Вита;

- МетЛайф;

- Уралсиб;

- Чулпан;

- Альянс;

- АСКО;

- Жасо-Лайф;

- Сосьете Женераль;

- СиВ Лайф и другие.

Отдельно необходимо отметить компанию Сбербанк страхование, которая входит в тройку лучших представителей рынка РФ по личному страхованию.

ВТБ Страхование

Компания ВТБ Страхование предлагает отдельную программу защиты в медицинской сфере для руководства и сотрудников корпоративных клиентов.

Компания ВТБ Страхование готова создавать точки продажи страховых продуктов прямо на территории корпоративного клиента с последующим информированием каждого застрахованного в телефонном порядке о появлении новинок.

К основным преимуществам компании ВТБ Страхование можно отнести:

- предложение сетевых программ с выбором ближайших лечебных учреждений;

- наличие диспетчерского пульта, работающего круглосуточно, для осуществления беспрерывной информационной поддержки клиентов;

- возможность проведения консультаций и диагностики в специализированных медицинских учреждениях;

- страховой тариф снижается при увеличении количества застрахованных лиц;

- по корпоративным тарифам проводится страхование родственников застрахованных сотрудников.

Безусловно, компания ВТБ Страхование гарантирует налоговую льготность своим корпоративным клиентам. Кроме этого, работодатель всегда может оформить страховку для сотрудников, которые выезжают в командировки.

Сбербанк

Компания Сбербанк Страхование во всех рейтингах лучших страховщиков по страхованию жизни находится в тройке лидеров.

Сборы компании за последние два года выросли в 5 раз, а рыночная доля превысила значение в 30%. Объемы начисленных страховых премий выросли в 4 раза.

Сбербанк Страхование жизни наглядно демонстрирует величину потенциала в добровольного и обязательного медицинского страхования в частности и страхования жизни в целом.

Сегодня усилии данного страховщика направлены на потребности и возможности клиентов массового сегмента. Компания Сбербанк Страхование поддерживает внедрение современных технологий, развитие новых продуктов.

Компания Сбербанк дает возможность получить своим клиентом всю важную информацию по телефону линии поддержки. Звонить можно в любое время суток.

ДМС и ОМС отличия

Проводя сравнение и фиксируя для себя, чем отличается ОМС от ДМС, можно выделить следующие основные факты:

- ОМС является полисом обязательного медицинского страхования, поэтому, в нем нуждаются все граждане России, так как именно по данному документу обеспечивается возможность получить бесплатное медицинское обслуживание.

- ДМС или так называемое добровольное медицинское страхование – вид полиса, который позволяет потенциальному пациенту получить те услуги медицинского характера, которые не входят в ОМС. К тому же, отличие данного полиса заключается в том, что по ДМС пациент может получить обслуживание в клиниках повышенного уровня комфортности. Все это выполняется за счет страховых компаний. Что естественно, существенно лучше, чем ограниченный список медицинских услуг и заболеваний, которые покрывает ОМС.

Вот в этом и заключается основное отличие ОМС от ДМС. Если необходимо более детально уточнить, в чем разница между двумя видами полисов и какой список компаний обеспечивает осуществление подобных услуг, то можно позвонить по горячей линии и уточнить всю необходимую информацию. Телефоны и контакты горячей линии можно найти в интернете, где отображены все актуальные данные на 2020 год.

В чём разница между ОМС и ДМС

ОМС — обязательное медицинское страхование, которое оплачивается из средств бюджета и оформляется на всех без ограничения россиян.

Плюсами такого вида страхования являются:

- простота оформления полиса;

- медицинская помощь не привязана к месту прописки, гражданин может лечиться на территории всей РФ;

- имеется право на смену страховой компании, но не чаще 1 раза в год;

- полис предоставляется бесплатно.

Минусами обязательного страхования считаются:

- не вся, требуемая для лечения медицинская помощь, будет покрываться за счёт средств обязательного страхования;

- качество обслуживания в медучреждениях по этому полису не всегда предоставляется на должном уровне;

- права граждан на достойное лечение практически не защищены;

- возможно образование очередей при обращении в медучреждение.

В соответствии с законом РФ работодатель обязан ежемесячно осуществлять отчисления в фонд обязательного медицинского страхования

ДМС — добровольное медицинское страхование, оформленное на конкретное лицо в определённом медучреждении, которое позволяет получать дополнительные оздоровительные услуги.

К основным положительным сторонам ДМС относятся следующие факты:

- гражданин имеет полную свободу при выборе медучреждения, где он будет лечиться;

- медицинская помощь по этому полису оказывается более качественная;

- лицо, оформившее полис добровольного страхования, сможет получить медицинские услуги, недоступные при обязательном страховании;

- состав услуг, которые входят в платный пакет ДМС, определяется самостоятельно самим клиентом.

Наряду с этим, добровольное страхование отличается некоторыми недостатками:

- высокая стоимость ДМС, не каждый может оформить себе дополнительную страховку;

- навязывание ненужных услуг, так как медперсонал заинтересован в получении большего количества денег;

- по ДМС не ведётся лечение таких серьёзных заболеваний, как туберкулёз, диабет.

Полис ДМС вступает в силу не сразу после получения его на руки, период ожидания активации документа обычно охватывает 7–14 дней

Таблица: сравнение ОМС и ДМС

| Основные черты | ОМС | ДМС |

| Кто устанавливает перечень оказываемых услуг | Специальный государственный орган | Страховая компания |

| Пакет услуг | Охватывает только минимальный набор | Список предлагаемых услуг достаточно разнообразен и выбирается самим клиентом |

| Платность | Все услуги в рамках ОМС оказываются бесплатно, деньги поступают из бюджета за счёт отчислений налогоплательщиков | Гражданин оплачиваем выбранный пакет медицинской страховки из собственных средств |

| Сектор распространения | Все граждане РФ имеют полис обязательного страхования | Только отдельные лица, достаток которых позволяет оплатить дополнительную медстраховку |

| Признак прикрепления | Прикрепление происходит по месту регистрации | Клиент самостоятельно выбирает учреждение, где он будет проходить лечение |

В РФ все медицинские услуги подразделяются на те, что входят в пакет ОМС, и те, которые гражданин может получить за дополнительную оплату. ОМС предоставляется за счёт средств государства, а ДМС лишь является платным дополнением к ОМС.

Какие законодательные и нормативно-правовые акты обеспечивают защиту прав обладателя полисов ДМС и ОМС?

Ответственность мед. учреждений

Согласно Федеральному Закону №323 от 21 ноября 2011 года, все виды медицинских учреждений, расположенные на территории Российской Федерации, а также медицинские и фармацевтические работники несут административную и уголовную ответственность за нанесение вреда здоровью и жизни пациентам:

ч. 3, ст. 98 ФЗ №323

«Вред, причиненный жизни и (или) здоровью граждан при оказании им медицинской помощи, возмещается медицинскими организациями в объеме и порядке, установленных законодательством Российской Федерации.»

ч. 4, ст. 98 ФЗ №323

«Возмещение вреда, причиненного жизни и (или) здоровью граждан, не освобождает медицинских работников и фармацевтических работников от привлечения их к ответственности в соответствии с законодательством Российской Федерации.»

В соответствии со ст. 15 и ст. 1085 ГК РФ, застрахованный имеет право на материальную компенсацию и бесплатное оказание услуг при причинении ему вреда в медицинском учреждении:

ч. 1, ст. 15 ГК РФ

«Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.»

ч. 1, ст. 1085 ГК РФ

«При причинении гражданину увечья или ином повреждении его здоровья возмещению подлежит утраченный потерпевшим заработок (доход), который он имел либо определенно мог иметь, а также дополнительно понесенные расходы, вызванные повреждением здоровья, в том числе расходы на лечение, дополнительное питание, приобретение лекарств, протезирование, посторонний уход, санаторно-курортное лечение, приобретение специальных транспортных средств, подготовку к другой профессии, если установлено, что потерпевший нуждается в этих видах помощи и ухода и не имеет права на их бесплатное получение.»

Медицинское страхование и его виды

Медицинское страхование относится к одному из видов социальной защиты граждан. Основной его целью является оказание необходимых медицинских услуг в случае заболеваний, материальная поддержка на период нетрудоспособности работающих застрахованных лиц. Базовая медицинская помощь при наличии страхового полиса оказывается бесплатно. Более расширенный перечень услуг зависит от действующих договоров со специализированными страховыми компаниями. Право на получение медицинской помощи гражданами закреплено Конституцией РФ (ст. 41).

Медицинское страхование ― это совокупность социальных мер, направленных на оказание помощи в период болезни и материальную поддержку. В качестве предлагаемых услуг могут быть рассмотрены следующие:

- Оказание скорой помощи;

- Проведение медико-санитарных мероприятий;

- Действия по профилактике заболеваний;

- Амбулаторное и стационарное лечение;

- Вакцинация;

- Возможность получения дорогостоящего лечения в рамках федеральных программ;

- Медицинская помощь при наличии врожденных аномалий;

- Прочая помощь.

В РФ система медицинского страхования развивается достаточно интенсивно. Наряду с базовым пакетом услуг, включающим в себя необходимые мероприятия по поддержке здоровья населения, активно развиваются и возможности получения дополнительного страхования. И если обязательное медицинское страхование (ОМС) гарантировано государством для каждого гражданина, то добровольное медицинское страхование (ДМС) уже обладает более расширенным пакетом услуг. Иными словами ДМС ― это разновидность личного страхования, которое позволяет получать помощь в организациях, не работающих по системе ОМС. Сюда, как правило, входит обслуживание в платных лечебно-профилактических учреждениях. С полисом ДМС уже можно претендовать на более дорогостоящее лечение, например, стоматологические услуги. Дополнительная страховка обеспечивает, как правило, более качественный уровень медицинской помощи.

ДМС за счет предприятий

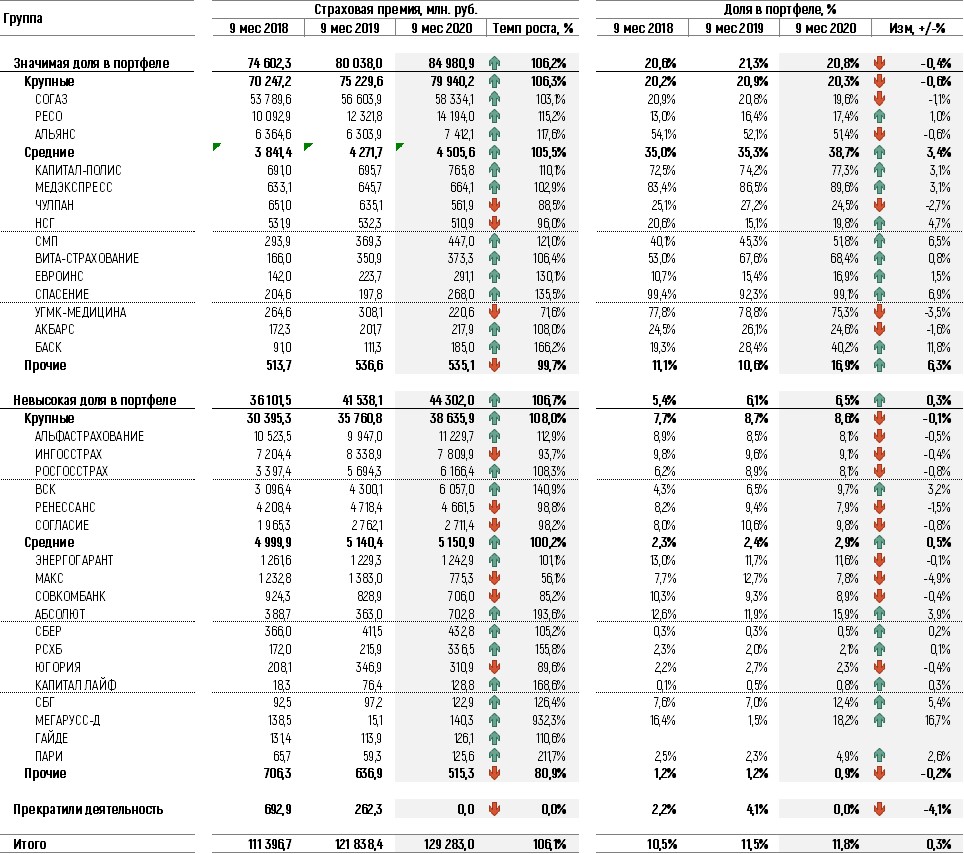

Как был отмечено выше, для ряда компаний ДМС за счет предприятий занимает значимую долю в портфеле – обычно в портфеле таких компаний имеется один или несколько крупных ключевых клиентов, для которых организована полная инфраструктура внутри компании, начиная от круглосуточного выделенного медпункта и заканчивая персональными кураторами-врачами. Некоторые страховые компании даже полностью ассоциируются с добровольным медицинским страхованием и конкретными крупными корпорациями, в первую очередь из промышленного сектора, т.к. их деятельность напрямую связана с предоставлением подобных услуг.

Остальные компании также могут иметь данный вид страхования в портфеле, в том числе в составе крупных клиентов, однако их страховой портфель более диверсифицирован, и потеря клиента, в том числе крупного, не будет оказывать драматического влияния на результаты работы. Однако это не означает, что данный вид страхования не находится в фокусе внимания этих компаний – они оказывают такой же перечень услуг по объему и качеству, как и специализированные страховщики, и также не равных конкурируют с ними, где-то даже превосходя в возможностях, в том числе с позиции тарификации.

Итоги работы страховщиков по ДМС ЮЛ представлены в таблице ниже.

Страховщики в таблице были разделены на тех,

- для кого доля ДМС в портфеле является значимой (20% и более, плюс некоторые страховщики были добавлены в эту группу экспертно), и

- более универсальных страховщиков.

Внутри каждой группы были выделены крупные для данного вида игроки, средние и прочие. Предпоследней строкой представлены те компании, которые прекратили деятельность по ДМС ЮЛ в 2020 году (отказ от лицензии или деятельности по ДМС).

Несложно заметить, что все крупные страховщики, для которых доля ДМС ЮЛ в портфеле является существенной / значимой, выросли в 2020 году. В среднем темп роста составил 106%, из которых с темпом 103% выросла группа СОГАЗ, 115% – группа РЕСО, 117% – группа Альянс.

В группе средних страховщиков практически все продемонстрировали рост, кроме Чулпан (падение 12%), НСГ (падение 4%) и УГМК-Медицина (падение 28%).

В группе менее зависимых от ДМС ЮЛ страховщиков наиболее заметный рост в абсолютных значениях показали группа АльфаСтрахование (+13%), группа Росгосстрах (плюс 8%) и группа ВСК (плюс 41%). На их фоне результаты Ингосстраха (падение 6%) выглядят более скромно, а Ренессанс Страхование и Согласие практически не изменили свои портфели (незначительное падение). В целом крупные универсальные страховщики выросли даже лучше, чем крупные специализированные, прибавив 8%.

А вот средние универсальные страховщики с портфелем ДМС ЮЛ в целом не изменили за год свои объемы. Из них привлекательный рост стоит отметить у Абсолют Страхования (плюс 93%), Капитал Лайф (плюс 69%) и группы РСХБ Страхование (плюс 56%), а наиболее заметным выглядит падение у компании МАКС (минус 44%), Совкомбанк Страхование (минус 15%) и группы Югория (минус 10%).

Таким образом, вполне устойчивой тенденцией 2020 года является заметный рост продаж ДМС ЮЛ у специализированных страховщиков ДМС и крупных универсальных страховщиков, что является более чем убедительным результатом для данного вида страхования.

Когда стоит оформить ДМС

Очевидно, что программы добровольного медстрахования предлагают более расширенные возможности по диагностике и лечению заболеваний. Больницы или отделения, которые обслуживают клиентов страховщика, оборудованы с комфортом и оснащены хорошим оборудованием.

Однако нужно ли тратить деньги на этот вид страхования? Не стоит забывать, что полис ДМС не покрывает профилактические обследования, приобретение лекарственных средств, психиатрическое лечение, беременность и роды.

Для того чтобы понять стоит ли оформлять дополнительный медицинский полис ДМС, нужно подсчитать сколько ежегодно тратится на платные медицинские услуги, выбрать необходимые условия страхования, которые будут покрывать все эти траты, и сравнить цены нескольких страховых компаний. Такой полис выгодно покупать, если:

- есть тяжёлые хронические болезни, которые требуют постоянного наблюдения у узких специалистов и периодических обследований на хорошем оборудовании,

- человек часто болеет и обращается за помощью к частным специалистам,

- приходится часто бывать за рубежом, чтобы была возможность получить медпомощь в другой стране,

- есть возможность оформить полис со скидкой для своих родственников, заручившись помощью работодателя.

Чем отличается ДМС от ОМС

Что дает полис ДМС и чем он отличается от стандартного ОМС? Попробуем разобраться в данном вопросе, отыскав максимальное количество расхождений между полюсами.

Первое и главное отличие – инициатива относительно подписания договоренности. ОМС – полюс, являющийся обязательным для приобретения всеми гражданами РФ, а также иностранцами. ДМС приобретается добровольно, инициатором получения услуг такого рода является сам страхователь.

Важным отличием является финансовая сторона вопроса. Средства для пользования ОМС выделяются государством за счет взыскания фиксированной сумы с заработной платы всех налогоплательщиков. Для финансирования ДМС человек выделяет личные средства.

Указанные типы полюсов включают разный спектр предоставляемых услуг. Перечень услуг, предоставляемых талоном ОМС, является стандартной и одинаковой для всех категорий граждан. Услуги в рамках ДМС имеют множество вариантов. В зависимости от желания клиента, страховая компания предлагает несколько вариантов полюсов ДМС.

Для подписания страхового договора по типу ДМС клиент должен самостоятельно обратиться в компанию, предоставляющую соответствующие услуги. Страховка в рамках талона ОМС предоставляется всем без исключения лицам, проживающим в нашей стране на законных основаниях. Для получения ОМС обращение в страховую фирму не требуется, поскольку оформление полюса является автоматическим.

Добровольное медицинское страхование отличается от полюса ОМС и качеством предоставляемых услуг. В рамках ОМС медицинская помощь оказывается на базе государственных медицинских учреждений. Владельцы ДМС могут рассчитывать на получение помощи в частных центрах, где уровень оказания квалифицированной медицинской помощи на порядок выше.

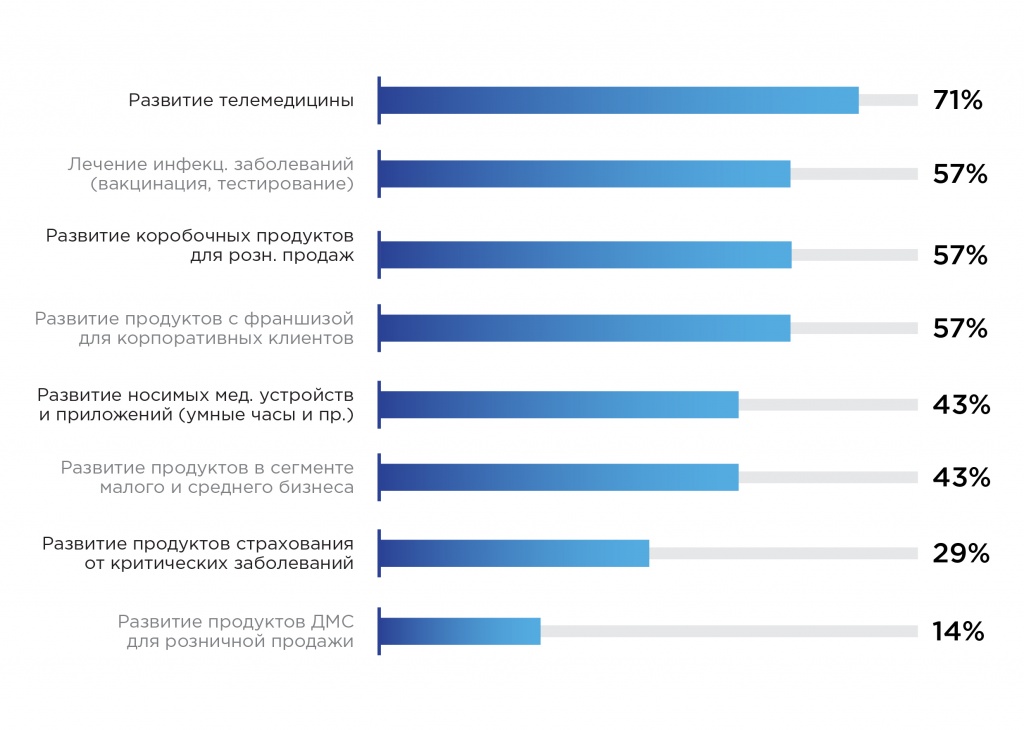

Факторы развития рынка ДМС

Развитие добровольного медицинского страхования в 2021 году будет зависеть от экономической ситуации, продолжительности ограничений, связанных с коронавирусом, а также от сохранения условий использования телемедицины. При благоприятном сценарии, предполагающем снижение заболеваемости COVID-19 и отмену запретов в I квартале, ожидается рост объема премий на 5-7%. При этом средняя премия на 1 застрахованного для юридических лиц останется на прежнем уровне, а для физических лиц – увеличится.

Неблагоприятный сценарий, предполагающий сохранение ограничений в течение всего 2021 года, может привести к снижению объема премий на 5-7%. Рост объема выплат при обоих сценариях может составить до 10%.

Сегмент ожидает и качественное развитие:

-

расширение функционала мобильных приложений и личного кабинета;

-

рост возможностей цифровых решений для взаимодействия с медицинскими учреждениями и корпоративными клиентами;

-

добавление в программы страхования дополнительных опций (тестирование на COVID-19, психологическая поддержка и иное).

Рис. 3. Основные потенциальные драйверы роста рынка ДМС, начиная с 2021 г.

Применение франшиз на рынке ДМС

Таким образом, рост рынка ДМС в долгосрочной перспективе эксперты связывают с дальнейшим развитием телемедицины. Среди прочих потенциальных драйверов – развитие продуктов с франшизой для корпоративных клиентов, коробочных продуктов для розничных продаж, а также продуктов, связанных с лечением и профилактикой инфекционных заболеваний.

В частности, полисы ДМС с франшизами становятся популярными, аналогичная практика захватила рынок автокаско в России за последние 5 лет, когда шли поиски вариантов снижения цены страховой защиты. Франшизы могут выглядеть как участие в оплате премии по полису ДМС самих сотрудников компаний или, что более эффективно, требовать частичного участия застрахованных в оплате выставленных за конкретные оказанные услуги счетов медучреждений, сочетание подходов не встречается. Величина франшизы может быть различной, и чем она выше, тем ниже стоимость годового полиса. Чаще применяется фиксированный процент от стоимости услуги.

По мнению специалистов Росгосстраха, практика применения франшиз – действенный инструмент сокращения бюджетов страхователя. Франшизы, как правило, применяются в отношении услуг в дорогостоящих лечебных учреждениях, а их уровень колеблется в среднем в диапазоне 10-20% от стоимости услуги.

В СК «Согласие» считают приемлемым уровень франшиз в ДМС до 15%. В «АльфаСтраховании» указывают на наличие спроса на полисы ДМС с франшизами. C одной стороны, франшизы – путь к удешевлению полиса, но с другой, они чреваты снижением удовлетворенности застрахованного сотрудника своей страховкой. А удовлетворенность работника – основной стимул покупки ДМС работодателем.

Как работает система ДМС в России

Талон ДМС в большинстве случаев приобретается работодателями для своих подчиненных. Из-за относительно высокой стоимости пользование услугами такого рода частными лицами несколько ограничено.

Для приобретения талона ДМС клиенту необходимо обратится в компанию, занимающуюся страхованием, имея при себе удостоверительные документы. В некоторых фирмах обязательным этапом заключения договоренности является прохождение расширенного медицинского осмотра и заполнение нескольких анкет.

В случае необходимости пользования услугами, предусмотренными договором, рекомендуется позвонить своему страховому агенту. Представитель компании расскажет, куда именно необходимо обратиться, при этом любым другим способом посодействует получению помощи клиентом. В ургентных ситуациях допускается вызов неотложной помощи по короткому номеру без предварительного уведомления страхового агента. В случае госпитализации рекомендуется сообщить о случившемся представителям компании для покрытия расходов лечения.

Зачастую алгоритм оказания медицинской помощи в рамках полюса ДМС выглядит следующим образом:

- После визита к специалисту клиент получает направление для консультации врачами узкого профиля (при необходимости) или сдачи анализов.

- Копия направления, предоставленного доктором, отсылается страховому агенту для активации полюса.

- Представитель страховой компании, совместно с клиентом, выбирает медицинское учреждение для последующего прохождения обследования и лечения.

- Выполнение необходимых лечебных процедур.

Расходы, связанные с получением помощи медиков, покрываются страховщиками. Объем лечебной программы ограничивается перечнем услуг, прописанных договоренностью, а также размером максимально допустимой суммой компенсации, что указывается в документах.

Отличия между ОМС и ДМС по оказываемым услугам

|

Услуги, которые предусматривает определённый вид страхования |

|

| Обязательное |

Добровольное |

|

Покрытие каких заболеваний предусмотрено программой? |

|

|

Большинство распространённых, а также жизнеугрожающих и хронических болезней |

Все, что оговорены в страховом договоре |

|

Стандартные анализы и диагностические обследования |

|

|

Входят в объем программы медстрахования |

Предусматриваются условиями страховки, однако могут быть ограничения по количеству таких исследований на определённый отрезок времени |

|

Приём больных |

|

|

Осуществляется по стандартной схеме – в порядке очереди или по записи в той клинике, за которой они закреплены. Обслуживание в другом учреждении осуществляется только при невозможности получить помощь по месту жительства. |

Больные обслуживаются в первую очередь и могут обратиться в любую больницу из перечня, который они выбрали при оформлении страховки |

|

Специальные анализы |

|

|

Проводятся в порядке очереди, по направлению врача, за дополнительную плату или согласно общепринятым правилам медицинской организации |

Делаются при необходимости по направлению специалиста, однако могут быть бесплатными, если это оговорено в договоре. Как правило, проводятся вне очереди. |

|

Лечение в стационаре |

|

|

Входит |

Входит, если это предусмотрено полисом. Также можно сразу же определиться с условиями госпитализации: общая или одноместная палата, уровень комфорта и т.д. |

|

Скорая помощь |

|

|

Оказывается согласно действующему законодательству |

Оказывается, если это оговорено заранее. Можно найти страховщика с собственным автопарком машин скорой помощи. |

|

Возможность выбора конкретного специалиста и получения заключения врачебной комиссии |

|

|

Не предоставляется |

Предоставляется в программах, которые охватывают широкий спектр услуг |

|

Вакцинация |

|

|

Предусмотрена в соответствии с календарем профилактических прививок |

Предусматривается в редких случаях, если это входит в полис |

|

Различия особенностей оказания стоматологической, косметологической, стационарной и др. помощи |

|

|

Используются российские аналоги зарубежных материалов и медикаментов, старое оборудование. Как правило, нужно выстоять очередь, чтобы получить помощь. |

Применяются лучшие средства, медикаменты, инструменты и аппаратные установки. Обслуживание пациентов осуществляется быстро. |

ДМС

На рынке медицинского страхования сейчас представлено множество видов ДМС. Обычно страховщики предлагают такие страховые программы (с соответствующим набором услуг), как:

- амбулаторно-поликлиническое обслуживание;

- стационарная медицинская помощь, включающая госпитализацию и хирургическое вмешательство;

- скорая медицинская помощь;

- стоматология;

- услуги врача на дому;

- эксклюзивные программы, которые могут включать в себя консультации со специалистом по телефону и доставку лекарств на дом.

Кроме того, специальные программы ДМС действуют для беременных женщин и детей.