Системы налогообложения: как сделать правильный выбор?

Содержание:

- Пройти регистрацию в качестве страхователя

- Алгоритм выбора системы налогообложения

- Какой налог должен платить индивидуальный предприниматель по системе налогообложения

- Обязательные платежи

- Страховые взносы ИП 2021

- Кому не подходит УСН

- Сколько видов деятельности можно вести на УСН

- Новые условия работы на льготных системах налогообложения

- Налог для ИП без работников — НПД или самозанятость

- Что влияет на выбор системы налогообложения для ИП?

- Подать уведомление о начале деятельности

- Общее налогообложение ИП в 2020 — 2021 годах: особенности

- Получить лицензию, если ваш вид деятельности относится к лицензионным

- ШАГ 1. Выбираем способ регистрации ИП

Пройти регистрацию в качестве страхователя

Если вы используете наёмный труд, то надо своевременно встать на учёт в качестве страхователя. Причём, вид договора с работником – трудовой или гражданско-правовой – не имеет значения. Даже если вы заключите разовый краткосрочный договор на выполнение каких-то услуг или работ с обычным физлицом, то становитесь страхователем. То есть, кроме выплаты вознаграждения исполнителю, обязаны за свой счёт выплатить за него страховые взносы, удержать и перечислить в бюджет НДФЛ и сдать отчётность.

Обязанности страхователя по сдаче всевозможной отчётности по работникам или исполнителям весьма удручают – её действительно много, и она сложная. А с 2017 года основные функции по администрированию взносов передали ФНС, оставив тем не менее кое-какую отчётность за ПФР и ФСС.

Почему это важно: сроки регистрации в качестве страхователя физических лиц в ПФР и ФСС — 30 дней со дня заключения первого трудового или гражданско-правового договора. Если срок нарушить или вообще не вставать на учёт, то Пенсионный фонд оштрафует на сумму от 5 до 10 тысяч, а соцстрах – от 5 до 20 тысяч рублей

С 2017 года порядок регистрации в ФСС остаётся тем же, а вместо ПФР заявление ИП-страхователя надо подавать в .

Алгоритм выбора системы налогообложения

Итак, мы разобрались в основных элементах российских налоговых систем. Что со всем этим делать? Надо оценить — требованиям каких налоговых режимов удовлетворяет ваш бизнес.

- Начинать надо с выбранного вида деятельности, а именно – под требования каких систем налогообложения он вписывается. Например, розничная торговля и услуги подходят под УСН, ОСНО, ЕНВД и ПСН. Сельхозпроизводители могут работать на ОСНО, УСН и ЕСХН. Организации и ИП, занимающиеся производством, не могут выбрать ЕНВД и ПСН. Индивидуальные предприниматели могут приобрести патент на услуги производственного характера, такие как изготовление ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и др. Самый широкий выбор видов деятельности из специальных налоговых режимов – у УСН.

- По организационно-правовой форме (ИП или ООО) ограничения невелики – патент могут приобретать только индивидуальные предприниматели, но преимущества патента организациям легко можно заменить режимом ЕНВД, если он применяется в выбранном регионе. Остальные налоговые режимы доступны и физическим, и юридическим лицам.

- По количеству работников самые жесткие требования у патентной системы налогообложения – не более 15 человек. Ограничения же по работникам для УСН и ЕНВД (не более 100 человек) можно назвать для начала деятельности вполне приемлемыми.

- Лимит предполагаемого дохода для УСН — 150 млн. рублей в год, пожалуй, трудно будет выдержать его только торгово-посредническим фирмам. Для ЕНВД такого ограничения доходов нет, но разрешена только розничная торговля, а не оптовая. Наконец, лимит в 60 млн. рублей для патентной системы налогообложения довольно трудно преодолеть с учетом ограниченного числа работников, поэтому можно назвать это требование не очень существенным.

- Если вам необходимо быть плательщиком НДС (например, ваши основные клиенты – плательщики НДС), то лучше выбрать ОСНО. Но здесь надо хорошо представлять себе, какой окажется сумма выплат по НДС, и сможете ли вы без проблем вернуть входящий НДС из бюджета. В ситуации с этим налогом практически невозможно обойтись без квалифицированных специалистов.

- Вариант УСН Доходы минус расходы может, в некоторых случаях, оказаться самым выгодным по суммам единого налога к уплате, но здесь есть серьезный бюрократический момент — подтверждение расходов. В этом случае надо знать, сможете ли вы предоставить подтверждающие документы (подробнее смотрите в статье, посвященной УСН Доходы минус расходы).

- После того, как вы подобрали для себя несколько вариантов налогообложения (напоминаем, что ОСНО всегда может быть в этом списке), стоит сделать предварительный расчет налоговой нагрузки. Целесообразнее всего обратиться за этим к профессиональным консультантам, но самые простые примеры расчетов мы приведем здесь.

Примечание: нижеприведенные примеры для простоты сравнения имеют условный характер (например, ЕНВД рассчитывают поквартально, а мы сравниваем годовые суммы налогов), но подходят для сравнения налоговой нагрузки.

Какой налог должен платить индивидуальный предприниматель по системе налогообложения

Теперь давайте обратимся к классификации основных видов налогов, исходя из системы налогообложения: разный бизнес должен платить достаточно отличающиеся друг от друга суммы. Убедимся в этом на примерах.

ИП, опирающееся на общий режим налогообложения

Семенченко открыла свой бизнес по оказанию услуг ухода за волосами: стрижки, укладки, прически. Она решила не использовать специальный режим налогообложения и остаться на ОСНО. В таком случае она должна будет обязательно платить в казну государства следующие налоги:

на доход физических лиц (предположим, что в месяц она зарабатывает 13000, тогда отдать ей нужно будет 13% от суммы – 1690 рублей);

на добавленную стоимость (еще 18% от денег, заработанных своими руками).

Помимо это Семенченко выезжает на праздничные торжества и делает прически на месте. За использование автомобиля наша бизнесвумен также платит транспортный налог. Если бы ей нужно было какое-то дополнительное имущество или земля, то и за них тоже она бы тоже отдала соответствующий процент. Теперь мы знаем, какими налогами облагается индивидуальный предприниматель в этой системе НО.

ИП на упрощенной системе

Какой индивидуальный предприниматель может перейти на упрощенную систему налогообложения? Обратимся к случаю бизнесмена Иващенко, который открыл свой небольшой магазинчик кукол. Он смог выбрать УСН. Каким образом?

Сотрудников у него нет, а потому первое и важное условие – рабочая группа до 100 человек – соблюдено. Кстати, не только ИП, но и юридические лица могут использовать упрощенку, однако это больше подходит для небольших компаний

За последние 9 месяцев доход Иващенко от магазина кукол составил 450 тысяч – а это значит, что предприниматель не превысил порога в 112,5 млн рублей.

Остальные условия касаются более крупных фирм с несколькими десятками сотрудников, в нашем случае достаточно упомянуть первые два – они самые важные.

Перешел Иващенко на УСН. Какой процент налогов должен платить этот ИП? Обратимся к вычислениям.

От общей суммы доходов (450000 делим на 9 месяцев, получаем 50000 в месяц) бизнесмен платит 6%, то есть, в нашем случае 3000 рублей.

Предположим, что для закупки материала Иващенко потратил 20000 из 50000. Еще один процент – 15, предприниматель должен заплатить из разницы между доходами и расходами. В нашем случае от оставшихся 30000 – 4500.

Иващенко, в отличие от Семенченко, платит намного меньше благодаря УСН. Ко всему прочему, он не будет отдельно откладывать из дохода на НДФЛ и НДС. К сожалению, от других налогов упрощенка не освобождает.

ЕНВД для индивидуального предпринимателя

Считается, что такой вид налогообложения абсолютно доброволен (если ваша деятельность указана в специальном списке). И если раньше на него могли перевестись бизнесмены, занимающиеся только определенными видами деятельности, то сейчас это может сделать практически любой предприниматель – список расширился. Обратимся к примерам, кто может перейти на ЕНВД.

Надежда открыла свое частное ателье и шьет одежду для своих клиентов. Ее деятельность соотносится с одной из указанных в реестре – бытовые услуги.

Николай закончил медицинское училище и решил, что очень хочет помогать животным. Именно поэтому он открыл свое дело. Этот пункт подходит к ветеринарным услугам.

Альбина арендовала несколько гаражей, переделала их под мойку. Такая деятельность относится к оказанию услуг, связанных с обслуживанием автотранспорта.

Анна открыла курьерский бизнес: она заключила договоры с крупными компаниями города и теперь развозит их документацию. Этот вид работ классифицируется как разносной.

Помимо этого существует огромное количество примеров. Мы перечислили основные, которые позволяют сделать вывод о том, какие предприниматели могут рассчитывать на ЕНВД.

Система расчета у вмененки достаточно сложная. Но мы попробуем ее упростить до понятного алгоритма. Сколько же налогов платит ИП в этом случае? Давайте выясним.

Вы – продавец канцтоваров. Вам, как и любому бизнесмену на ЕНВД, нужно заплатить 15% от вмененного дохода. Начинаем расчеты.

Вмененный доход – это не обычный доход от продажи ручек и линеек. Вам нужно его посчитать по формуле, а пока мы соберем переменные.

Вы работает один и в этом месяце предполагаете, что доход составит 30000 рублей.

Вычисляем теперь сумму дохода за квартал (это 3 месяца): получается 90000 рублей.

Теперь возьмем коэффициенты, установленные законом. Первый составляет 1,798 – каждый год он меняется. Второй сейчас мы возьмем приблизительно, он не может быть статичен – это погрешность в расчета. Мы возьмем 0,4.

Перемножаем 90000 рублей, 1,798 и 0,4. Получаем вмененный доход 64728 рублей.

Остался самый простой шаг – вычислить 15% от этой суммы. Соответственно вы и узнали ЕНВД.

Обязательные платежи

В обязательные платежи входят:

- страховые взносы на пенсионное страхование — 32 448 рублей (2020 год);

- страховые взносы на медицинское страхование — 8 426 рублей (2020 год).

Если выручка предпринимателя за год превысила 300 тысяч рублей, за пенсионное страхование уплачивается дополнительный взнос в размере 1% с разницы «Доходы – 300 000».

Пример: Сумма дохода за год составила 450 000 рублей. Тогда сумма доплаты = (450 000 – 300 000) × 1% = 1 500 рублей.

Таблица 1. Сравнение налоговых режимов

| Режим | Налоговая нагрузка | Ограничение по количеству сотрудников | Ограничение по выручке | Ограничение по видам деятельности |

| Основная система налогообложения (ОСНО) |

Налог на добавленную стоимость (НДС) — 20%, 10% или 0% Налог на доходы физических лиц (для ИП) — 13% |

Нет | Нет | Нет |

| Упрощенная система налогообложения (УСН) |

«Доходы» — 1–6% (в зависимости от региона) «Доходы минус расходы» — 5–15% (в зависимости от региона) Налог на имущество по кадастровой стоимости — 2% |

Не больше 100 человек | Не более 150 миллионов рублей за год | Банковские и страховые услуги, организация инвестиционных фондов, открытие ломбардов и так далее |

| Налог на профессиональный доход (НПД) |

Доходы, полученные от физических лиц — 4% Доходы, полученные от юридических лиц — 6% |

Самозанятые не имеют право нанимать сотрудников | Не более 2,4 миллиона рублей за год | Реализация подакцизных товаров, добыча полезных ископаемых и так далее |

| Патентная система налогообложения (ПСН) |

Стоимость патента в зависимости от выбранной деятельности (рассчитать стоимость патента) Налог на имущество по кадастровой стоимости — 2% |

Не больше 15 человек | Не более 60 миллионов рублей в год | Разрешены все виды деятельности, указанные в статье 346.43 НК РФ |

| Единый налог на вмененный доход (ЕНВД) |

Потенциальный вмененный доход — 15% Налог на имущество по кадастровой стоимости — 2% |

Не более 100 человек | Нет | Разрешены все виды деятельности, указанные в пункте 2 статьи 346.26 НК РФ |

| Единый сельскохозяйственный налог (ЕСХН) |

ЕСХН — 6% Налог на добавленную стоимость (НДС) — 20%, 10% и 0% (если доход организации за прошлый год превысил установленный лимит) |

Не более 300 человек для рыбохозяйственных предприятия | Нет | Все виды деятельности, разрешенные в статьи 346.2 НК РФ |

Страховые взносы ИП 2021

Взносы ИП на обязательное пенсионное страхование

Страховые взносы ИП на ОПС в 2021 году составляют фиксированную сумму, установленную НК РФ — 32 448 рублей за полный год. Такая формула действует при расчете взносов, если доходы ИП за 2021 год не превысили 300 тыс. руб. Если же полученный доход больше, то сумма страховых взносов увеличивается еще на 1% доходов, полученных сверх этого лимита. Предусмотрен и верхний предел пенсионных страховых взносов — не более 259 584 рубля.

Взносы ИП на обязательное медицинское страхование

Страховые взносы ИП на ОМС на 2021 год установлены в размере 8 426 рублей. Обратите внимание – взносы на ОМС при росте доходов не увеличиваются, и составляют неизменную сумму. Итого, взносы ИП в 2021 году за себя при годовом доходе, не превышающем 300 тыс

рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Итого, взносы ИП в 2021 году за себя при годовом доходе, не превышающем 300 тыс. рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Взносы ИП за своих работников

Если же предприниматель будет использовать наемный труд, то помимо страховых взносов за себя, он должен выплачивать страховые взносы и за своих работников.

В общих случаях, страховые взносы за работников состоят из:

- выплат на обязательное пенсионное страхование – 22%;

- выплат на обязательное социальное страхование – 2,9%;

- выплат на обязательное медицинское страхование – 5,1%.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастнных случаев на производстве и профзаболеваний (от 0,2% до 8,5%).

Обратите внимание: с апреля 2020 года в качестве меры поддержки бизнеса в период глобального экономического кризиса ставки страховых взносов на выплаты работникам свыше МРОТ снижены вдвое.

Льготы по уплате страховых взносов

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов, когда предприниматель не ведет деятельность, т.к. проходит службу по призыву, находится в отпуске по уходу за ребенком до полутора лет, инвалидом, лицом старше 80 лет или является супругом военнослужащего по контракту или дипработника и не имеет возможности трудоустройства. Для получения этой льготы надо обратиться в свою налоговую инспекцию с заявлением.

Во всех остальных случаях – дополнительной работы по найму или гражданско-правовому договору, достижении пенсионного возраста, отсутствии деятельности или прибыли от нее — предприниматель должен перечислять за себя страховые взносы. Налоговая инспекция прекратит их начисление только после исключения данных ИП из государственного реестра.

Предприниматели, зарегистрированные не с начала года, страховые взносы рассчитывают не в полной сумме, а с учетом дней, прошедших с даты регистрации ИП.

Рекомендуем: Регистрация ИП онлайн

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

- годовой доход выше 200 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 130 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.

Сколько видов деятельности можно вести на УСН

Дополнительный плюс упрощёнки в том, что для расчёта налога учитывается общий доход от разных видов деятельности.

Например, предприниматель на УСН занимается розничной торговлей. А ещё у него есть в собственности несколько грузовых автомобилей, поэтому дополнительно он запускает направление автоперевозок. Дела идут хорошо, и в какой-то момент ИП решает открыть две точки общепита, причём, в другом городе.

В данном случае по всем направлениям бизнеса он отчитывается в одной годовой декларации. Весь доход просто суммируется и облагается налогом по одной ставке, независимо от количества видов деятельности. Становиться на учёт в ИФНС по разным видам деятельности не требуется. Налог со всех направлений бизнеса и мест деятельности предприниматель платит в одну инспекцию – по своей прописке.

Казалось бы, что здесь удивительного? Но если бы ИП выбрал для своего бизнеса режим ПСН, ему пришлось бы оформлять несколько разных патентов и отдельно платить за каждый из них. А ещё надо было бы отслеживать срок действия каждого патента и своевременно подавать заявление о получении нового. Так что, упрощёнка для ИП в плане постановки на налоговый учёт действительно проще, чем другие льготные системы.

Новые условия работы на льготных системах налогообложения

Напомним, что ИП в России работают не только на общей системе (ОСНО), но и на льготных режимах с пониженной ставкой. Правда, в 2021 году этот выбор станет меньше, ведь такой популярный вариант, как ЕНВД, всё-таки отменили. Рассмотрим подробнее изменения в налогообложении ИП по каждому режиму.

Патентная система налогообложения

Сначала разберёмся, что нового внесли в ПСН, ведь именно эту систему Минфин считает достойной заменой ЕНВД. Действительно, налог на патентном режиме тоже не зависит от реального дохода предпринимателя, а при его расчёте учитываются физические показатели.

Однако ПСН существенно проигрывает вменёнке по ряду причин:

- установлен лимит по годовому доходу и количеству работников: 60 млн рублей и 15 человек соответственно;

- виды деятельности на ПСН очень детализированы: например, на ЕНВД можно было выбрать общее направление «бытовые услуги», а патент придётся оформлять на каждую услугу в отдельности;

- с 2021 года получить патент можно только на вид деятельности, прямо предусмотренный региональным законом, при этом перечень, приведённый в статье 346.43 НК РФ, из обязательного стал рекомендованным;

- лимит потенциально возможного годового дохода с 2021 года отменён, поэтому субъекты РФ вправе указывать практически любую сумму, что может привести к резкой стоимости патентов для ИП.

- 100 000 рублей в 2020 году;

- 1 220 000 рублей в 2021 году.

Также в этом субъекте РФ существенно выросли размеры потенциального дохода для парикмахерских услуг (с 300 000 до 1 270 000 рублей), для ремонта обуви (с 100 000 до 1 100 000 рублей) и многих других направлений. А самый большой доход, по мнению властей Ставрополя, должно приносить занятие медицинской или фармацевтической деятельностью – для ИП без работников это 3 230 000 рублей в год.

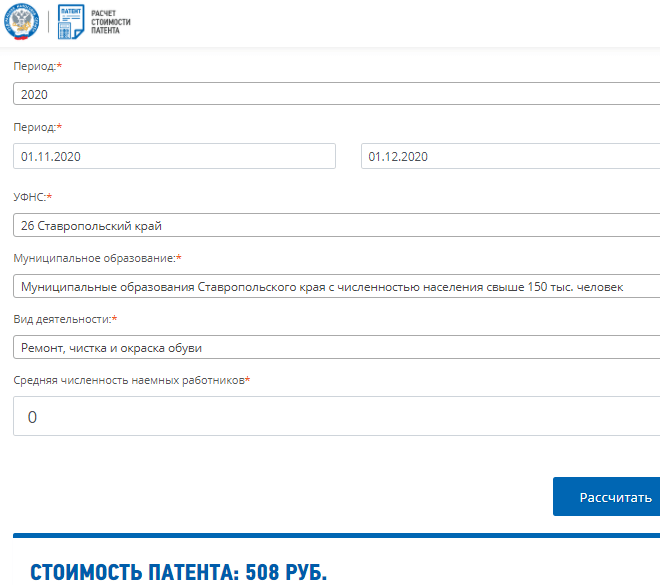

Мы рассчитали стоимость патента на ремонт обуви в Ставрополе с помощью калькулятора ФНС. И действительно, стоимость патента на месяц по этому направлению выросла в 11 раз. На период с 01.11.20 по 01.12.20 патент стоил 508 рублей.

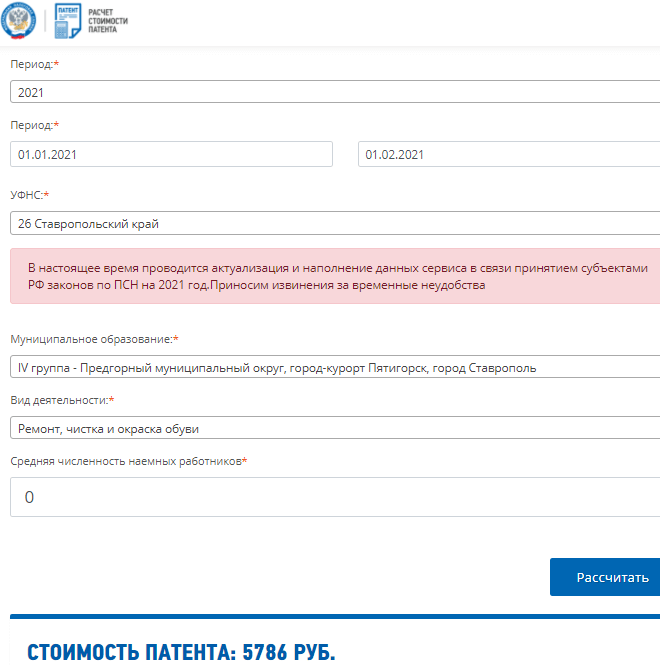

А на период с 01.01.21 по 01.02.21 уже 5 786 рублей!

Однако, как видно из закона Ставропольского края № 126-кз, региональные акты могут свести эти плюсы на нет. Ведь если стоимость патента вырастет в несколько раз, то возможность учесть перечисленные страховые взносы не очень повлияет на такую высокую налоговую нагрузку.

Если вы планируете с 2021 года работать на ПСН, надо заранее узнать стоимость патента в налоговой инспекции по месту деятельности. Ориентироваться только на калькулятор ФНС не стоит, потому что в него продолжают вносить изменения.

Упрощённая система налогообложения

Основные изменения на УСН с 2021 года – это увеличение лимитов, разрешающих применение этого режима:

- до 200 млн рублей по годовому доходу;

- до 130 человек по средней численности.

Однако тем, кто превысит обычные лимиты УСН (150 млн рублей и 100 человек), придётся платить налог по более высоким ставкам. Все подробности с примерами есть в этой статье.

Налог на профессиональный доход

Режим НПД предназначен, в первую очередь, для легализации самозанятых граждан, но работать на нём могут также ИП. Основной плюс этого режима – возможность не платить взносы на своё пенсионное страхование

А это важно для тех предпринимателей, которые не получают от своего бизнеса достаточного дохода

Налог на профдоход вводился по регионам постепенно, в качестве эксперимента. Но в 2021 года этот режим станет действовать по всей России, при желании на него можно перейти, не прекращая статус ИП. Главное – не забыть в течение 30 дней после регистрации в качестве плательщика НПД отказаться от другого льготного режима, если вы его применяли.

ЕСХН

Единый сельхозналог – специфическая система, которую применяет не так много ИП: сельхозпроизводителей и тех, кто оказывает им некоторые услуги. Изменений на ЕСХН с 2021 года практически нет, кроме одного. Освобождение от НДС теперь могут получить те плательщики сельхозналога, чей доход за предыдущий год не превышает 80 млн рублей (год назад лимит составлял 90 млн рублей).

Налог для ИП без работников — НПД или самозанятость

Вы можете оформить самозанятость, если самостоятельно оказываете услуги, ведете торговлю, без привлечения наемных сотрудников. Если у вас действующее ИП, то по отдельным видам деятельности (например, обучение иностранному языку) вы можете оформить самозанятость, а по другим (например, развивающий центр по подготовке детей к школе) работать, как ИП.

В качестве самозанятого вы тоже должны зарегистрироваться в ФНС и платить налог на доход:

- 4%, если работаете с физ.лицами,

- 6% — с ИП и организациями.

Вы не можете оформиться, как самозанятый, если:

- ваш годовой доход больше 2.4 млн. рублей,

- вы продаете подакцизные или маркированные товары,

- вы занимаетесь добычей полезных ископаемых и их дальнейшей продажей,

- ведете деятельностью по договору простого товарищества или доверительного управления,

- работаете в рамках агентского договора или договора поручения (комиссии),

- занимаетесь курьерскими услугами или перепродажей товаров.

Также запрещено быть самозанятыми государственным служащим, адвокатам, нотариусам, арбитражным управляющим, медиаторам, оценщикам.

Чтобы самозанятым достаточно заполнить уведомление в одном из сервисов:

ФНС поставит вас на учет сразу, после получения документов. Если вы захотите прекратить деятельность в качестве самозанятого, надо также через указанные сервисы подать уведомление. Весь учет налогов ведется в приложении «Мой налог», откуда вы можете распечатать или отправить онлайн кассовые чеки.

Сэкономьте деньги на открытие ИП — подготовьте все документы бесплатно

Просто внесите ваши данные в форму на нашем сайте. Остальное сделает бесплатная программа автоматически. В итоге вы получите полный пакет документов для регистрации ИП с учетом требований ФНС и инструкцию по подаче. Все можно скачать и распечатать.

Получить документы

Получить документы

Что влияет на выбор системы налогообложения для ИП?

В каждом отдельном случае лучший выбор системы налогообложения может отличаться, в зависимости от определенных факторов. Перечислим основные моменты, которые повлияют на выбор системы налогообложения:

1) Вид деятельности зарегистрированного ИП.

Это первое, с чего стоит начать анализ. Дело в том, что у разных систем налогообложения уже изначально имеется утвержденный список по видам деятельности, к которым можно применить тот или иной налог.

Есть и универсальные — ОСНО, УСН. Эти два вида системы налогообложения можно применить абсолютно к любому виду деятельности индивидуального предпринимателя.

Для других же систем налогообложения есть ограничения по видам деятельности. Организации, вид деятельности которых попадает под эти ограничения придется отказаться от ЕНВД, ЕСХН и патентную систему налогообложения.

2) Ограничения систем налогообложения.

У каждого вида системы налогообложения есть свои требования к облагаемой этим налогом организации (у всех, кроме ОСНО). Ограничения могут быть такие, как: сумма доходов организации, наличие и количество рабочих у предпринимателя, может быть даже по квадратуре помещения, использующегося для ведения бизнеса. При рассмотрении конкретного вида налогообложения Вам нужно подробно изучить эти ограничения и сравнить их сразу на соответствие с Вашим бизнесом.

3) Территориальных фактор

Правила использования некоторых систем налогообложения могут регулироваться в зависимости от местного муниципалитета. В разных регионах России, в разных городах использование некоторых систем налогообложения может отличаться. Поэтому перед использованием конкретного налога, Вам нужно узнать в Вашем ИФНС информацию о том, можно ли применять выбранную систему налогообложения к Вашему виду деятельности.

Индивидуальные предприниматели могут использовать в разных регионах страны только УСН или ОСНО.

4) НДС при выборе системы налогообложения.

НДС — это налог на добавленную стоимость. Платить его нужно только в системе налогообложения ОСНО.

Теперь вопрос — нужен ли НДС конкретно в моем случае для бизнеса?

Тут все зависит от Ваших клиентов или покупателей. В некоторых случаях НДС является обязательным. В основном это для бюджетных организаций, юридических лиц. Вам стоит уточнить — попадает ли Ваш бизнес в список организаций, работающих только с НДС.

5. Кассовый аппарат.

В Вашей организации будет использоваться кассовый аппарат? Если нет — Вам подойдет ЕНВД или ПСН, если да — то все остальные виды налогов. УСН, ЕСХН и ОСНО требуют наличие кассы.

6. Расходы в процессе ведения бизнеса

Сумма расходов ИП прямо влияет на выбор системы налогообложения.

Чтобы стало понятно конкретно для Вашего случая — посчитайте размер налога для каждого из видов доступных налогов.

Подать уведомление о начале деятельности

Мало кто это знает, но перед тем, как начать оказывать услуги по ремонту компьютеров и коммуникационного оборудования (коды ОКВЭД 95.11 и 95.12), ИП надо подать в местное отделение Роспотребнадзора уведомление о начале осуществления предпринимательской деятельности.

Делается это для того, чтобы включить вас в план проверок Роспотребнадзора, хотя первые три года после регистрации ИП обещают не проверять. Но если на вас пожалуется клиент, недовольный качеством услуг, то проверка будет внеплановой. Кстати, с 1 января 2017 года Роспотребнадзор придёт с проверкой, только если клиент предоставит доказательства, что уже пытался призвать вас к ответу. Видимо, ведомство уже утомилось проверять реальность всех жалоб потребителей.

Почему это важно: если не подать уведомление, то можно получить штраф от 3 до 5 тысяч рублей. Само по себе указание кодов ОКВЭД 95.11 и 95.12 при регистрации ИП не обязывает вас ни о чем сообщать

Подавать уведомление надо, только если вы реально планируете начать ремонтировать компьютеры и коммуникационное оборудование.

Общее налогообложение ИП в 2020 — 2021 годах: особенности

ИП, работающий на ОСН и использующий имущество в своей деятельности, рассматривается как плательщик налога на имущество в статусе физлица. При этом в 2020 — 2021 годах налог рассчитывается по кадастровой стоимости, если:

- ИП использует имущество коммерческого назначения (п. 3 ст. 402 НК РФ, подп. 1, 2 п. 1 ст. 378.2 НК РФ);

- в регионе, в котором осуществляет деятельность ИП, принят НПА, где зафиксированы ставки по налогу на коммерческое имущество (п. 2 ст. 378.2 НК РФ).

Если оба критерия соблюдены, ИП уплачивает налог на имущество исходя из его кадастровой стоимости (п. 1 ст. 378.2 НК РФ) на основании уведомления из ФНС (п. 2 ст. 409 НК РФ).

См. также «Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости».

Какие еще налоги и взносы платит ИП на ОСНО, см. в Типовой сиуации от КонсультантПлюс. А изучив этот материал, вы узнаете какую отчетность сдавать предпринимателю на общей системе налогообложения. Полный пробный доступ к К+ можно получить бесплатно.

Получить лицензию, если ваш вид деятельности относится к лицензионным

Лицензия — это разрешение на право заниматься определённым видом деятельности. В IT-сфере закон от 04.05.2011 № 99-ФЗ относит к лицензионным следующие направления:

- Разработка, производство, распространение шифровальных средств, информационных систем и телекоммуникационных систем, выполнение работ, оказание услуг, техобслуживание в этой области, за исключением собственных нужд организации или ИП;

- Разработка, производство, реализация и приобретение в целях продажи специальных технических средств, предназначенных для негласного получения информации;

- Деятельность по выявлению электронных устройств, предназначенных для негласного получения информации, за исключением собственных нужд организации или ИП;

- Разработка и производство средств защиты, деятельность по технической защите конфиденциальной информации.

Лицензии выдаёт ФСБ, консультацию по вопросам лицензирования можно получить здесь.

Почему это важно: за деятельность без лицензии или с нарушением ее условий могут взыскать административный штраф по статье 14.1 КоАП РФ (для ИП сумма от 3 до 5 тысяч рублей), допускается также конфискация изготовленной продукции, орудий производства и сырья. Если же в результате такой деятельности причинен крупный ущерб или получен доход в крупном размере, то возможна и уголовная ответственность

Напоследок краткий обзор того, чего нельзя делать с ИП:

- ИП нельзя продать полностью как бизнес. Предприниматель может продать имущество, остатки товара, сырье, материалы и прочее. Покупатель, если он намерен дальше вести бизнес, должен быть зарегистрирован как ИП или ООО. Документы, где фигурирует имя предпринимателя-продавца (лицензии, разрешения, согласования, договоры и др.), придётся переоформить на нового собственника, а это не всегда просто.

- ИП нельзя переименовать. Изменения в наименовании ИП допускаются, только если изменились паспортные данные самого физического лица. Например, при смене фамилии в браке. А просто так назваться другим именем или придумать звучный псевдоним/название нельзя. Можно зарегистрировать товарный знак или знак обслуживания, который использовать в рекламе, но в официальных документах ИП все равно будет фигурировать под полным именем физического лица.

- Нельзя одновременно зарегистрировать два и более ИП. Регистрация предпринимателя осуществляется на его ИНН физлица, который не меняется за всю жизнь, независимо от смены имени. Если вы действующий предприниматель, налоговики это сразу увидят, поэтому в открытии нового ИП откажут. Хотите иметь несколько несвязанных бизнесов – регистрируйте компании, только надо остановиться на числе 10, после этого учредитель признается массовым.

- ИП нельзя передать или получить в аренду. Это равносильно аренде паспорта или трудовой книжки. Предложения такие в интернете есть, причём, стараются убедить, что здесь всё в рамках закона: покажут копии или оригиналы свидетельства о регистрации ИП, выпишут доверенность и даже подпишут договор о совместной деятельности. Вот только такой договор вправе заключать коммерческие субъекты, а не физлица, поэтому юридической силы он не имеет. Всё, что вы заработаете, будет принадлежать «арендодателю», пытаться что-то доказать можно только через суд.

Если вы еще не ИПешник, но активно об этом размышляете, читайте нашу полную инструкцию по регистрации ИП со всеми лайфхаками. Также мы готовы бесплатно проконсультировать вас по выбору оптимальной системы налогообложения.

Другие статьи из нашего блога на Хабре:

ШАГ 1. Выбираем способ регистрации ИП

Для регистрации в качестве ИП вам необходимо пройти процедуру государственной регистрации в соответствующем органе ФНС по месту вашей прописки/проживания.

Пройти процедуру регистрации ИП можно любым из нижеописанных способов:

-

Зарегистрировать ИП самостоятельно в 2021 году

Советуем начинающим предпринимателям пройти процедуру регистрации ИП самостоятельно. Это достаточно просто, и даст вам первый опыт взаимодействия с налоговыми органами.

-

Зарегистрировать ИП с помощью профессиональных регистраторов

Регистраторы не только подготовят регистрационные документы, но и проконсультируют по вопросам налогообложения, при необходимости подадут и получат документы в/из регистрирующего органа без вашего присутствия, помогут оперативно открыть расчётный счёт (дополнительно предложат бух.обслуживание, печать, кредит, чашку кофе и т.д.).

В этой таблице мы сравнили плюсы и минусы обоих вариантов регистрации ИП:

| Действия | Стоимость | Плюсы | Минусы |

|---|---|---|---|

| Регистрация ИП самостоятельно |

800 руб. – госпошлина за государственную регистрацию ИП |

Получение опыта по подготовке документов и общению с регистрирующими органами. Отсутствие затрат на услуги регистраторов, а также времени, если регистрация осуществляется с помощью услуги ФНС «Онлайн регистрация ИП» или нашего сервиса. |

Не выявлено, если соблюдать элементарные правила регистрации. |

| Регистрация ИП самостоятельно онлайн |

бесплатно |

Отсутствие затрат на услуги регистраторов и госпошлину, а также времени на посещение налоговой. |

Посредником выступает ограниченное количество банков. |

| Регистрация ИП через регистраторов |

Цена на услуги регистраторов от 200 до 5 тыс. рублей 800 руб. – госпошлина за государственную регистрацию ИП |

Вы можете стать ИП, не вставая с дивана. Экономия времени на изготовлении печати и открытии счёта. |

Вы будете поверхностно знать процедуру регистрации. Риск оставления своих паспортных данных непонятно кому. Необходимость дополнительных расходов. |

При самостоятельной подготовке документов для регистрации ИП вам необходимо понести следующие расходы:

| Наименование | Сумма |

|---|---|

| Уплата госпошлины за регистрацию ИП |

800 рублей |

| Затраты на изготовление печати* | от 500 до 1000 рублей |

| Расходы на открытие расчётного счёта в банке* | от 0 до 2 000 рублей |

| Итого: | от 1300 рублей |

* — печать и счёт для ИП не являются обязательными, поэтому итоговая стоимость регистрации равна величине госпошлины, т.е. 800 рублей.