Тарифы и коэффициенты полиса осаго

Содержание:

- Что нужно знать

- Что такое КБМ

- Ответы на вопросы

- Что делать, если повысили коэффициент ОСАГО без ДТП

- Тарифы страховых ОСАГО

- Коэффициенты ОСАГО и их расшифровка

- Особенности расчета стоимости полиса ОСАГО

- Тарифы страховых ОСАГО

- Как рассчитать коэффициент

- Коэффициент нарушения

- Список территорий, имеющих коэффициентное значение по ОСАГО

- Коэффициент нарушений (КН).

- Изменения в ОСАГО

- Коэффициент бонус-малус

- Как купить ОСАГО при помощи калькулятора

Что нужно знать

После того как вы знаете, что такое КВС в полисе ОСАГО, предлагаем изучить важные нюансы. На практике страховщики умалчивают об этой информации.

Полезные советы:

- Страховщик не имеет право отказать в продаже договора, если по возрасту и стажу клиента применяется повышающий коэффициент 1,87. На практике ряд финансовых компаний желают огородиться от таких клиентов, поскольку они приносят максимальные убытки из-за отсутствия опыта управления.

- Недопустимо навязывание дополнительного страхования водителю с минимальным возрастом и стажем (к примеру, жизни и здоровья).

- При продлении периода страховки используется КВС, который соответствует водителю по договору с учетом изменений. К примеру, по полису застрахована ответственность на 3 месяца двух водителей: 57/20 лет и 20/1. Спустя указанный срок полис продлевается на 9 месяцев и выписывается молодой участник движения. В результате этого коэффициент рассчитывается вновь исходя из возраста 57 лет и стажа 20 лет.

- Список застрахованных участников движения в течение срока действия ОСАГО можно корректировать. Если страхователь (кто оформил бланк защиты) вписывает автолюбителя с минимальным значением, то происходит перерасчет премии и взимается доплата. При этом страховой представитель может как выписать новый бланк, так и внести изменения на обороте. Изменения на обороте заверяются подписью и печатью. При электронном страховании все правки вносятся через личный кабинет и бланк остается с тем же номером.

Получается, при определении стоимости полиса учитывается возраст и стаж управления каждого допущенного водителя. Определить свой коэффициент очень просто. Все что необходимо сделать — это на пересечение разделов по возрасту и стажу посмотреть значение в специальной таблице.

Важно понимать, что при внесении изменений страховщик обязан сформировать новый расчет, согласно заявленным условиям и при необходимости запросить доплату. Ее размер обязательно фиксируется в полисе

Что такое КБМ

Коэффициент бонус-малус (КБМ) — индивидуальный для каждого водителя параметр, формирующийся исходя из аварийности езды. Коэффициент влияет на итоговую стоимость полиса ОСАГО: например, максимальное значение 2,45 повлечет увеличение стоимости практически в 5 раз, а 0,5 позволит приобретать ОСАГО со скидкой 50 %.

Изменения коэффициента происходят 1 раз в год — 1 апреля. При этом учитывается период с 1 апреля по 31 марта предыдущего календарного года.

Как узнать свой КБМ

Узнать КБМ можно с помощью специальной таблицы. Для этого нужно знать свой текущий коэффициент и подставить к нему количество страховых выплат за прошедший год. Однако легче пользоваться автоматизированной формой проверки.

Для проверки потребуются: ФИО водителя, дата рождения, серия и номер ВУ. Все данные следует вводить без использования дополнительных символов.

Все формы проверки осуществляют поиск по официальным базам Российского союза автостраховщиков. Результаты обычно выводятся в течение нескольких секунд. Если возникает ошибка либо происходят иные сбои, но все данные указаны верно, можно попробовать поиск на официальном сайте РСА. Длительное появление ошибки может свидетельствовать об отсутствии данных в системе либо о поддельном характере полиса ОСАГО.

Водитель без стажа по умолчанию получает КБМ 1, и он изменится только через год.

Как восстановить КБМ

С 1 декабря 2015 года действует упрощенный порядок обращения граждан, несогласных с применяемым КБМ. Для внесения исправлений необходимо подать заявление в свою страховую компанию — запрос будет рассмотрен в ближайшее время. После обращения страховщик обязан произвести проверку по официальным базам РСА, и если будут обнаружены расхождения, компания применяет новое значение как к текущему договору, так и ко всем последующим.

Ответы на вопросы

Какие коэффициенты применяются при расчете цены полиса ОСАГО?

Формула расчета стоимости обязательной автостраховки предусматривает использование шести коэффициентов. КН среди них отсутствует, так как не до конца понятен механизм его практического применения. Другие показатели, например, коэффициент ОСАГО по регионам, продолжают активно использоваться при определении цены полиса.

Какое значение может иметь коэффициент нарушений?

До отмены коэффициента предусматривалось два его возможных значения. Первое – единица – для водителей и автовладельцев, не совершавших грубые нарушения. В этом случае КН никак не влиял на итоговую цену полиса. Второе – 1,5 – для участников дорожного движения, допустивших серьезные проступки. В подобной ситуации стоимость страховки увеличивалась в полтора раза.

Насколько велико влияние КН на итоговую стоимость обязательной автостраховки?

Совершение в течение года перед заключением нового или продлением существующего договора со страховой компанией грубого нарушения вело к росту стоимости полиса ОСАГО сразу на 50%.

Применяется ли КН в настоящее время?

Нет, на сегодняшний день он не используется. Причины – противоречия в отечественном законодательстве, регулирующем сферу обязательного автострахования, которые выражаются в отсутствии четкого механизма применения.

Планируется ли применять коэффициент нарушений в ближайшее время?

Такая возможность существует, но назвать точных сроков попросту невозможно. В том числе – из-за непонятной ситуации с ограничительными мерами, которые периодически принимаются для борьбы с пандемией COVID-19.

Что делать, если повысили коэффициент ОСАГО без ДТП

Бывают ситуации, когда в целях наживы и пользуясь неопытностью водителя, СК повышают коэффициент, даже если не было ни одного рискового случая. Избежать этого можно, если сравнить показатели во время оформления нового полиса. Для того, чтобы не попасть в такую ситуацию и не приобрести страховку по завышенной стоимости, нужно помнить, что при переходе в другую СК все данные на автовладельца сохраняются. В том числе и коэффициент бонус-малус

Поэтому, при переходе обратите внимание на то, какой класс присвоен в новой страховой фирме

Если СК ставит новому клиенту категорию 3, ссылаясь на то, что в единой базе данных автостраховщика нет информации на водителя, нужно предпринять следующие действия:

- Самостоятельно отправить запрос в базу РСА о предоставлении информации.

- Параллельно можно отправить запрос с тем же требованием в союз страховщиков.

- Обратиться в предыдущую СК с просьбой выдать справку с информацией о водителе.

Тарифы страховых ОСАГО

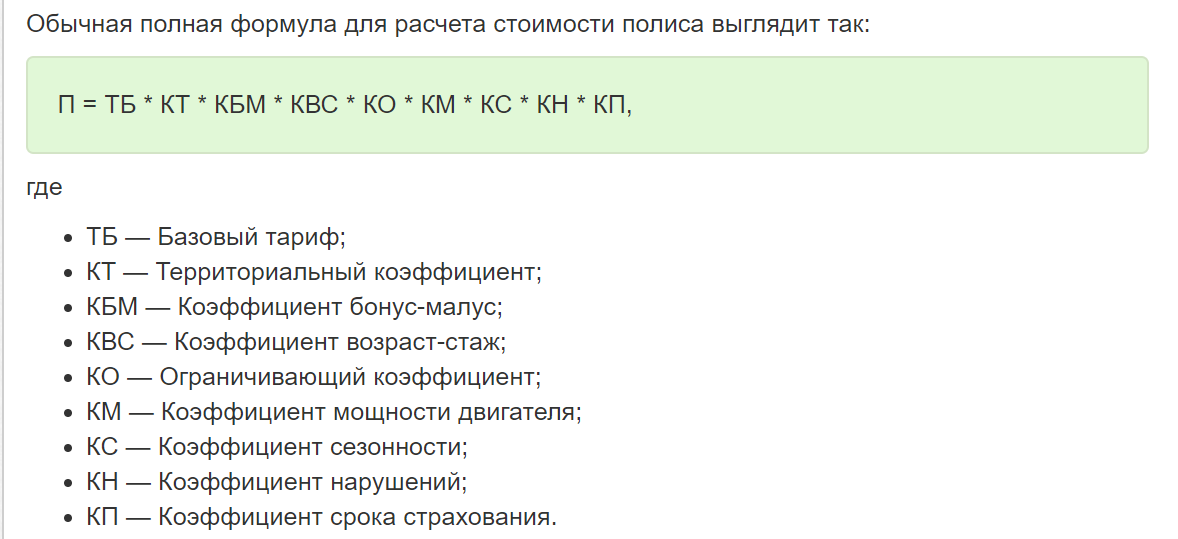

Важно учитывать, что тарифы по ОСАГО утверждаются исключительно на законодательном уровне. Получить актуальные тарифы всегда можно на официальном портале РСА или Центрального банка

Тарифное руководство включает в себя:

- ТБ – это базовый тариф, который будет определяться исходя из типа транспортного средства, которое необходимо застраховать.

- КТ – показатель, который напрямую зависит от регистрации владельца. Для жителей небольших городов или сел предусмотрен минимальный показатель, в то время как автовладельцы крупных городов будут платить повышенный.

- КБМ – это знакомый всем повышающий и понижающий бонус. Если страховка оформляется при условии, что управлять может каждый, то учитывается показатель КО, который по умолчанию всегда равен 1.8. Как уже было сказано, минимальная скидка может достигать 50%.

- КМ – это мощность автомобиля, который страхуется. Если защита оформляется на грузовой транспорт, то учитывается грузоподъемность, для автобуса – количество мест.

- Кс – это количество месяцев. Оформить защиту можно на срок от 3 месяцев и заплатить всего 50% от базовой стоимости тарифа. За 6 месяцев страховщики взимают плату в размере 70% от общей премии.

Подводя итог, следует отметить, что каждый автолюбитель должен не только знать что такое ОСАГО, но и уметь правильно рассчитать стоимость и при необходимости изменить данные. Специально для этого созданы специализированные сервисы и онлайн-помошник на нашем сайте, который готов помочь каждому. Наш помощник предоставит грамотный ответ в любое время дня и ночи.

Будет благодарны вам, если после прочтения статьи вы оставите отзыв и расскажите другим читателям, как вы восстанавливали скидку, или делали расчет. Именно ваш опыт может помочь кому-то. Также предлагаем поделиться другим опытом страхования и рассказать, с какими сложностями вы столкнулись во время расчета или оформления.

Оформить КАСКО и ОСАГО можно в специальной форме ниже.

Коэффициенты ОСАГО и их расшифровка

Рассчитывается полис по одному принципу. Его цена зависит от разных составляющих, которые могут повышать или понижать стоимость документа. Основной тариф имеет свои особенности. Для разных видов транспорта имеет свои параметры. Он идентичен для всех компаний, устанавливается каждый год Центральным банком России. Страховщики выбирают себе определенную сумму из предложенного банком, не имеют права ее менять в течение года.

В 2021 году для разных видов транспорта действуют такие параметры:

- двухколёсные (байки) – 694-1407 руб.;

- легковые авто – 2746-4942 руб.;

- такси – 4110-7399 руб.;

- грузовики до 16 т. – 2807- 5053 руб.;

- автобусы – 4110-7399 руб.

Территориальный

Показатель территориального коэффициента зависит от места проживания водителя. Он увеличивается в зависимости от количества людей, проживающих в городе. Во всех больших городах страны он более высокий, чем в маленьких и средних. Коэффициент привязан к местности, которая подразумевает определенный район или регион.

Тарифное руководство ЦБ РФ использует разное деление местности. Тариф может быть установлен:

- для края, республики, области;

- города, поселка, деревни.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Также отдельные города устанавливают свой коэффициент. Узнать свой территориальный тариф можно в указе Центробанка России №5515-У от 28.07 2020г. В отличии от основного, Кт не меняется. На его размер влияют убытки, которые несут страховые компании в данной местности из-за большого количества аварий, плохих дорог.

Коэффициент бонус-малус

В 2021 году (с 1.04), произойдет автоматический перерасчет бонус-малуса. Этот вид коэффициента, единственный, который может существенно снизить или наоборот повысить страховку. Он дает большую скидку автомобилистам, которые не создают аварийных ситуациях на дорогах. За один текущий год начисляется скидка в 5 %.

Перерасчет был сделан в соответствии с указанием Банка России о страховых тарифах. Теперь он действует один календарный год с 1 апреля 2020 года по 31 марта 2021 года. Не будет привязан к полису, как раньше. Водитель будет иметь свою историю нарушений, которая будет влиять на КБМ.

Возраст и стаж

Цена страховки зависит от возраста и стажа клиента. Правительством Росси было принято решение, что у водителей до 22 лет со стажем в 3 года, самый большой коэффициент. Это связано с тем, что по вине молодых водителей происходит намного больше аварий, чем людьми более зрелого возраста. К таким шоферам применяется коэффициент – 1.8, что делает полис почти в два раза дороже. Шофера с водительским стажем более 10 лет и средним возрастом, имеют самый низкий показатель – 1.

Ограничение по числу водителей

В бланке полиса ОСАГО можно вписать 5 водителей. Если ограничиться этим количеством, то Ко не применяется при расчете. В случае увеличения количества вписанных шоферов, используется неограниченный полис с коэффициентом 1.8.

Мощность двигателя

Современные автомобили имеют разную мощность двигателя. При расчете стоимости страхового полиса это имеет большое значение. Владельцы более мощных машин оплачивают больше.

Данные указаны в технической документации:

| Количество лошадиных сил | Коэффициент |

| До 50 | 0.6 |

| 50-70 | 1 |

| 70-100 | 1.1 |

| 100-120 | 1.2 |

| 120-150 | 1.4 |

| Больше 150 | 1.6 |

Коэффициент нарушений

Для более индивидуального подхода к оформлению ОСАГО. Госдума приняла поправки к закону об ОСАГО, где будут учитываться «подвиги» водителя на дорогах. Законопослушные граждане будут платить меньше

Будут браться во внимание только те нарушения, которые подтверждены документально сотрудниками патрульной службы

К ним относятся:

- вождение в состоянии алкогольного опьянения;

- отказ от медицинского освидетельствования;

- движение на красный свет светофора;

- управление транспортом без полиса;

- покинул место ДТП;

- превышение скорости более 60км/час;

- выезд на встречную полосу движения.

Размер платежа увеличивается на 1.5.

Сезонный коэффициент

Если автомобилем не пользоваться круглый год, можно сэкономить на страховке. Заключить договор на срок менее 10 месяцев. В этом случае коэффициент будет 0.5. После 10 месяцев надо платить полную стоимость. Минимальный срок страхования — 3 месяца.

Коэффициент прицепа

Коэффициент прицепа рассчитывается ко всем видам транспорта, кроме владельцев легковых автомобилей (физических лиц). Для всех других категорий этот коэффициент применяется.

| Тип транспорта | Коэффициент |

| Легковые (юр лица) | 1.16 |

| Грузовики до 16 т | 1.40 |

| Грузовики больше 16 т | 1.25 |

| Сельхоз техника, дорожная | 1.24 |

| Другие категории | 1 |

Собственники легкового транспорта (физические лица) прицеп могут в полис не записывать. На него Кп не начисляется.

Особенности расчета стоимости полиса ОСАГО

В каждом деле существуют свои нюансы, и страхование – не исключение. Чтобы не удивляться стоимости или поймать недобросовестного страхового агента, стоит учитывать особенности расчётов полиса. Автовладельцам можно взять на заметку, что электронный и бумажный вариант страховки полностью идентичны и не отличаются по стоимости.

Прописка

Адрес регистрации учитывается только тот, который указан в паспорте. Фактический адрес проживания не играет роли. Человек может жить на Чукотке, но, будучи прописанным в столице, он платит по московскому тарифу. Чаще всего встречается ситуация, когда человек переехал в город, но остался прописан в деревне. В сельской местности малая интенсивность движения, поэтому КТ для деревенских жителей сильно отличается от городских величин в меньшую сторону.

Возраст и стаж водителей

Расчёты стоимости ОСАГО всегда включают в себя стаж и возраст водителя. Это критерии, по которым страховые компании чаще всего выбирают клиентов. Утвердилось мнение, что молодой и неопытный водитель чаще становится виновником аварий на дорогах.

Страховая компания – это коммерческая организация, которая просчитывает риски. Коэффициент возраст-стаж направлен на снижение рисков страховщиков, потому что в случае ДТП они возмещают суммы чаще всего превышающие сумму одного страхового полиса.

Присвоенное значение указывает на опыт водителя. Минимум – 1.0, то категория лиц с водительским стажем больше 3 лет и возраста старше 22 лет. Максимум – 3.0, присваивается молодым людям до 22 лет и стажем меньше 3.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Учитываются все лица, указанные в договоре со страховой компанией. Если в одном полисе указан отец со стажем в 17 лет и сын со стажем в 1 год, то базовый тариф ОСАГО умножается на показатель, присвоенный неопытному сыну. В таких случаях специалисты рекомендуют оформлять неограниченную страховку, она приводит КВС к 1.0 и значительно снижает сумму к оплате.

История вождения

С 2020 года страховая история водителя закрепляется в ОСАГО. Теперь после перерыва в вождении владелец машины может пользоваться теми же привилегиями, что и раньше.

Для водителя сохраненная история хороша тем, что теперь при переходе в другую СК не надо начинать копить бонусы с нуля. Раньше компании часто жаловались на неслаженную работу созданной системы АИС РСА и невозможность проверить факт безаварийной езды. Единая база позволяет оперативно отслеживать КБМ, накапливая год за годом положенную скидку.

Расценки компаний в вашем городе

Одним из популярных сервисов стал сайт РСА (Российского Союза Автомобилистов). Удобная система подсчёта учитывает основные коэффициенты и предлагает на выбор несколько страховых компаний, работающих в вашем городе.

Если пользователь не знает свой КБМ, то можно сделать проверку онлайн по ФИО и водительскому удостоверению.

Тарифы страховых ОСАГО

Важно учитывать, что тарифы по ОСАГО утверждаются исключительно на законодательном уровне. Получить актуальные тарифы всегда можно на официальном портале РСА или Центрального банка

Тарифное руководство включает в себя:

- ТБ – это базовый тариф, который будет определяться исходя из типа транспортного средства, которое необходимо застраховать.

- КТ – показатель, который напрямую зависит от регистрации владельца. Для жителей небольших городов или сел предусмотрен минимальный показатель, в то время как автовладельцы крупных городов будут платить повышенный.

- КБМ – это знакомый всем повышающий и понижающий бонус. Если страховка оформляется при условии, что управлять может каждый, то учитывается показатель КО, который по умолчанию всегда равен 1.8. Как уже было сказано, минимальная скидка может достигать 50%.

- КМ – это мощность автомобиля, который страхуется. Если защита оформляется на грузовой транспорт, то учитывается грузоподъемность, для автобуса – количество мест.

- Кс – это количество месяцев. Оформить защиту можно на срок от 3 месяцев и заплатить всего 50% от базовой стоимости тарифа. За 6 месяцев страховщики взимают плату в размере 70% от общей премии.

Подводя итог, следует отметить, что каждый автолюбитель должен не только знать что такое ОСАГО, но и уметь правильно рассчитать стоимость и при необходимости изменить данные. Специально для этого созданы специализированные сервисы и онлайн-помошник на нашем сайте, который готов помочь каждому. Наш помощник предоставит грамотный ответ в любое время дня и ночи.

Будет благодарны вам, если после прочтения статьи вы оставите отзыв и расскажите другим читателям, как вы восстанавливали скидку, или делали расчет. Именно ваш опыт может помочь кому-то. Также предлагаем поделиться другим опытом страхования и рассказать, с какими сложностями вы столкнулись во время расчета или оформления.

Оформить КАСКО и ОСАГО можно в специальной форме ниже.

Как рассчитать коэффициент

Каждый водитель должен знать, не только как узнать свой страховой коэффициент, но и как правильно его рассчитать. Специально для расчета утверждена формула, по которой делают расчет все страховые компании.

Все что вам необходимо сделать – это подставить в указанную формулу подходящие вам коэффициенты и получить итоговый размер страховой премии. Процедура расчета занимает по времени не более 5 минут.

Если нет желания формировать расчет полиса ОСАГО вручную, то можно воспользоваться вторым вариантом. В этом случае потребуется посетить сайт страховой компании или РСА и воспользоваться онлайн-калькулятором, который формирует расчеты круглые сутки совершенно бесплатно.

Чтобы рассчитать коэффициент по страховке потребуется выбрать:

- тип транспортного средства,

- где зарегистрирован владелец автомобиля,

- сколько лошадиных сил, мест или грузоподъемность.

Также потребуется указать все данные водителей, чья ответственность будет застрахована в рамках обязательного договора страхования.

Коэффициент нарушения

Этот коэффициент имеет всего лишь 2 значения: 1 или 1,5, Максимальный коэффициент применяется, если:

- страхователь предоставляет ложную информацию, для того чтобы снизить цену

- страхователь создает умышленный страховой случай, чтобы получить выплату мошенническим путем

- страхователь причиняет вред при вождении в алкогольном опьянении.

- у водителя нет документов, водительских прав.

- водитель скрылся при дорожно-транспортном происшествии.

- лицо, находящееся за рулем, не вписанное в страховку ОСАГО, причинило вред.

- ДТП произошло в период времени, который не был указан в документе.

- отсутствие диагностической карты.

Список территорий, имеющих коэффициентное значение по ОСАГО

Существует специальный список мест, имеющих коэффициентное значение по ОСАГО. Он оформляется в виде нормативной таблицы.

В данную таблицу входят:

- Автономные республики;

- Автономные округа;

- Автономные области;

- Края;

- Области;

- Города федерального значения;

- Значимые города субъектов федерации;

- Обобщенные пункты для менее значимых городов и населенных пунктов, относящихся к субъектам федерации;

- Особые территории, не входящие в состав РФ.

То есть здесь нет строгой привязки к субъектам РФ, как может показаться на первый взгляд. Более того – список территорий с присвоенным ТК в данной таблице изменяется со временем. Например, сейчас в этом документе значится 255 пунктов (входящих в 62 раздела), а в 2005 г. их было больше. Коэффициентное значение, которое имеет каждый пункт, может быть:

- Повышающим – показатель более единицы;

- Нейтральным – показатель равен единице;

- Понижающим – показатель менее единицы.

Также имеются предельные значения показателей, которые на 2017 г. составляют:

- Максимальное значение – 2.1 (это дает повышение цены на ОСАГО в 14 тыс. 385 руб.);

- Минимальное значение – 0.6 (это дает понижение цены на ОСАГО в 4 тыс. 110 руб.).

Разница составляет довольно значительную сумму – 10 тыс

275 руб.Важно: для автотехники, имеющей колеса в качестве основных элементов движения, но которая конструктивно предназначена для выполнения специальных или специфических задач, применяются особые коэффициенты, указываемые в таблице отдельно. Эти значения существенно ниже предназначенных для обычного автотранспорта

Коэффициент нарушений (КН).

В этом показателе учитывается то, сколько раз водитель нарушил ПДД. КН – один из самых лояльных показателей. Чтобы его снизить, нужно просто не нарушать правила дорожного движения: и деньги сэкономите, и вреда никому не принесете.

К грубым нарушениям ПДД относится:

- действия, совершенные умышленно (создание аварийной ситуации, нанесение вреда жизни и здоровью какому-либо лицу);

- нахождение за рулем в нетрезвом виде;

- езда без водительских прав (пример, лишение водительских прав, полное их отсутствие);

- во время оформления полиса предоставление ложной информации с целью уменьшения его стоимости.

Если за прошлый страховой период было допущено хотя бы одно нарушение, то значение сразу взлетает до 1.5. Если же нарушений не было, то он рванется единице.

Территориальный коэффициент (ТК).

Этот показатель зависит от места регистрации как автовладельца, так и его автомобиля. Так, при регистрации авто в крупном мегаполисе или небольшом поселке, величина показателя может отличаться в разы. К примеру, если зарегистрировать машину в самой Рязани, значение будет равняться 1,4, а вот при регистрации железного коня в Рязанской области, этот показатель снизится до 0,9. Следует также учесть, что зарегистрировав автомобиль в области, никто не запрещает каждый день колесить не только по краю, но и по городу.

Коэффициент бонус-малус (КБМ).

Этот показатель напрямую зависит от водительского стажа и от количества ДТП, совершенных за прошлый страховой период. Так, при первом оформлении полиса ОСАГО каждому водителю присваивается коэффициент равный единице (в данном значении КМБ никак не влияето на стоимость страховки). На следующий год страховщик смотрит, если водитель ездил аккуратно и в ДТП не попадал, его водительский класс повышается до 4-го, а КМБ снижается до значения равного 0,95 (минимум по данному показателю равен 0,5). Если же были зафиксированы страховые случаи, когда водитель обращался в страховую за выплатой компенсации, то его класс понизится, а коэффициент повысится (максимальная планка по КБМ равна 2.45). Но зачем переплачивать, если можно ездить аккуратно и каждый год экономить приличную сумму денег?

Коэффициент возраст-стаж (КВС).

Cтраховой коэффициент ОСАГО, отражающий стаж за рулем и возраст водителя. Чем моложе водитель и меньше его стаж вождения, тем дороже обойдется полис ОСАГО. К примеру, если возраст водителя до 22-х, а стаж его вождения меньше 3-х лет, то показатель будет самым высоким 1,8. Коэффициент будет снижаться с учетом повышения этих двух факторов: самый низкий будет равняться единице.

Ограничивающий коэффициент (ОК)

Повышающий коэффициент ОСАГО, учитывающий, сколько лиц допущено к управлению машиной. Если установлено неограниченное количество, то риски очень высоки и тогда устанавливается максимальное значение 1,8. Если же управлять машиной могут только определенные люди, то тогда это значение равняется единице. Поэтому без особой надобности не нужно вписывать в полис неограниченное число лиц, допускаемых за руль вашего авто.

Коэффициент сезонности (КС)

Понижающие коэффициенты ОСАГО. Данный показатель отражает тот период, в котором вы планируете активно водить автомобиль. Зависимость здесь установлена нелинейная. К примеру, если вы планируете водить авто только полгода, то заплатить вам придется не 50% по этому коэффициенту, а 0,7. Сэкономить по этому показателю можно в том случае, если вы точно знаете, что вам в текущем году на длительный период времени машина точно не понадобиться (длительная командировка или поездка за рубеж и т.д.)

| Период эксплуатации авто (месяцев) | Коэффициент |

| три | 0,5 |

| четыре | 0,6 |

| пять | 0,65 |

| шесть | 0,7 |

| семь | 0,8 |

| восемь | 0,9 |

| девять | 0,95 |

| десять и более | 1 |

Коэффициент срока страхования (КП)

Важно отметить, что данный коэффициент используют только у двух случаях:

- если иностранный гражданин временно использует авто на территории России;

- автовладелец следует к месту регистрации авто (учитывается время следования).

В данном случае, чем более маленький период указывается, тем меньше будет коэффициент. Так, при сроке эксплуатации до 15-ти дней, коэффициент будет установлен в значении 0,2. При эксплуатации авто более 10-ти месяцев, устанавливается максимальное значение равное единице.

Будьте на дорогах аккуратны, и тогда полис ОСАГО вам точно не пригодится!

Изменения в ОСАГО

Изменения от 24 августа 2021 года:

- Индивидуализация тарифов. Теперь страховщики смогут устанавливать индивидуальные ставки для разных водителей внутри одной территории. Основной фактор, который страховые компании будут учитывать при установлении тарифа – наличие грубых нарушений ПДД. Также компании могут учитывать и иные обстоятельства на свое усмотрение.

- Расширены тарифные коридоры для всех типов ТС. Например, коридор для автомобилей физических лиц расширен на 10% в обе стороны.

- Изменились коэффициенты возраста и стажа. Для молодых водителей цена немного возрасла, для опытных – снизилась.

- Увеличилась стоимость полиса без ограничений по водителям. вырос с 1.87 до 1.94.

- Изменились региональные коэффициенты.

- Отменен коэффициент прицепа. По усмотоению страховой компании наличие прицепа теперь может быть учтено в базовом тарифе.

Изменения от 9 января 2021 года:

- Изменились базовые тарифы. Диапазон стал шире. Напомним, что базовые тарифы устанавливаются в виде диапазона для различных типов ТС. К базовому тарифу применяются коэффициенты и таким образом рассчитывается итоговая стоимость полиса. Страховые компании могут устанавливать свой тариф в пределах коридора.

- КБМ будет устанавливаться один раз в год — 1 апреля. До этого дня он устанавливался на дату оформления полиса.

- Увеличился коэффциент для неограниченного числа водителей (КО) с 1.8 до 1.87. Коэффициент КО для юридического лица остался без изменений — 1.8

- Количество категорий водителей для определения коэффициента КВС (возраст-стаж) увеличено до 58. Для каждой категории свой коэффициент.

Поправки от 25 сентября 2021 года:

Теперь за возмещением необходимо обращаться в свою страховую компанию вне зависимости от количества участников ДТП. Это называется «прямое возмещение ущерба». Ранее такой вариант был возможен только участников ДТП было двое.

Изменения от 1 октября 2015:

Появилась возможность приобрести электронный полис ОСАГО через интернет. Не смогут воспользоваться этой услугой только водители-новички, информации о которых ещё нет в базе данных Российского союза автостраховщиков. Уточняйте возможность предоставления данной услуги конкретной страховой компанией.

Нововведение от 1 июля 2015:

Автовладельцы получили возможность продлять полисы ОСАГО в своей страховой компании в электронном виде через интернет. За приобретением нового полиса необходимо по-прежнему обращаться в офис страховой компании.

Комплекс поправок в части выплат за вред жизни и здоровью от 1 апреля 2015:

- Лимит выплат по жизни и здоровью потерпевших увеличивается со 160 000 до 500 000 руб.

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО.

Изменение тарифов от 12 апреля 2015:

- Повышение базового тарифа на 40% и расширение тарифного коридора до 20 п.п., таким образом повышение составило 40-60%.

- Изменение территориальных коэффициентов как в большую так и в меньшую сторону. Коэффициенты повышены: Адыгея, Мурманская область, Амурская область, Республика Марий Эл, Воронежская область, Ульяновская область, Камчатский край, Челябинская область, Курганская область, Чувашия, Мордовия Коэффициенты снижены: Ленинградская область, Байконур, Магаданская область, Дагестан, Республика Саха (Якутия), Еврейская автономная область, Республика Тыва, Забайкальский край, Чеченская Республика, Ингушетия, Чукотский автономный округ

11 октября 2014

Принято постановление правительства РФ, регламентирующее новый порядок расчета полиса ОСАГО:

- Появление тарифного коридора, который позволяет страховщикам отклонятся от базового тарифа в некоторых рамках. Таким образом стоимость полиса в разных страховых компаниях теперь может варьироваться в небольших пределах.

- Повышение базовых ставок для всех типов транспортных средств на 25-30%.

- Увеличение выплат по полису ОСАГО с 120 000 до 400 000 рублей

- Появилась возможность направит автомобиль на ремонт по полису ОСАГО

- Расширение Европротокола до 50 000 рублей

Коэффициент бонус-малус

Или иначе скидка за безаварийную езду. То есть у водителя, не попадавшего в аварии, стоимость полиса ОСАГО будет ниже, чем у водителя, по чьей вине происходили ДТП. Минимальный коэффициент составляет 0,5, для этого нужно не быть виновником аварий 10 лет.

Ниже приведена таблица, по которой каждый может самостоятельно вычислить свой КБМ.

В строке указывается класс водителя на начало периода действия страхового полиса. В зависимости от езды за год (безаварийной или с ДТП) на следующий год присваивается тот или иной класс КБМ по ОСАГО. Таблица состоит из пятнадцати классов, где «М», означающий «максимальный», присваивается штрафнику.

В первый год водителю присваивается 3 класс. Если в этот год он не попадет в ДТП (количество их указано в 3 столбце), то в следующем страховом периоде у него составит КБМ — 0,95, класс — 4 соответственно. Тогда скидка будет равна пяти процентам. Однако, если в течение этого периода случится авария, то ему присвоится 2 класс, где КБМ равен 1,4. Тогда за страховку придется заплатить больше на 40%. Новичкам за рулем следует быть очень осторожными, так как при двух и более авариях КБМ станет максимальным и будет равен 2,45. Зато при последующем годе безаварийной езды третий класс водителю вернется, и ему снова не придется переплачивать за страховой полис.

|

Класс на начало годового страхования |

Кбм |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, страховых выплат |

||||

|

1 |

2 |

3 |

4 |

|||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,30 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,40 |

3 |

1 |

М |

М |

М |

|

3 |

1,00 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,90 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,80 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,70 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,60 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,50 |

13 |

7 |

3 |

1 |

М |

Как купить ОСАГО при помощи калькулятора

После заполнения всех полей и данных, о которых было рассказано в инструкции по использованию калькулятора, появится предложение от выбранной в начале страховой компании. Его можно принять, заключить договор, оплатить страховку и получить документ на электронную почту.

В редких случаях от выбранного страховщика не поступает предложений, но система автоматически подберет иные доступные страховые компании:

Здесь может потребоваться дополнительная информация, после заполнения которой также появится окно оплаты.

При возникновении иных ошибок можно закончить оформление на официальном сайте страховщика, ссылку на который автоматически предложит калькулятор.