Полный произвол страховщиков: как изменится стоимость полиса осаго в 2021 году?

Содержание:

- Как формируется стоимость страховки

- Где в 2021 году можно застраховаться дешевле

- Новый закон о регрессе за отсутствие техосмотра с 1 марта 2021 года

- Коэффициент ОСАГО возраста и стажа водителя (КВС)

- Коэффициенты ОСАГО допущенных до управления транспортным средством (КО)

- Новые коэффициенты: это реально?

- Базовая ставка ОСАГО

- ТБ

- Другие изменения ОСАГО-2021

- Что еще может потребоваться

- Обзор нововведений по ОСАГО

- О базовой ставке

- Что нельзя делать, чтобы получить выплату

- Коэффициенты ОСАГО в зависимости от периода использования автомобиля (КС)

- А что сейчас по ценам?

- Расчет стоимости полиса за период меньше стандартного

- Стоимость ОСАГО в страховых компаниях:

- Базовый тариф

Как формируется стоимость страховки

Стоимость страховки ОСАГО на 2020 год можно узнать лично, обратившись в офис компании или рассчитать самостоятельно при помощи онлайн-калькулятора на сайте СК. В основу расчетов заложены следующие базовые показатели:

- регион регистрации (КТ);

- тип транспортного средства;

- мощность автомобиля (КМ);

- сколько лет водителю и стаж (КВС);

- количество водителей, допущенных к управлению транспортным средством;

- наличие аварий за прошлый период, репутация водителя (КБМ);

- количество нарушений (КН).

Особенностью использования данных критериев для расчета стоимости ОСАГО является то, что если к управлению транспортным средством будет допущен другой водитель, например, вы пропишите своего сына или супругу, то все значения пересчитываются под наивысший коэффициент, то есть, значение которого будет больше, с целью максимально заложить все риски, в момент управления авто менее опытным водителем.

Если вы хотите самостоятельно рассчитать стоимость ОСАГО или понять принцип работы вышеперечисленных показателей, тогда ознакомьтесь с формулой:

Цена страховки: БТ * КТ * КВС * КО * КМ * КБМ * КН, где

- БТ – базовая ставка;

- КТ – региональный (территориальный) коэффициент;

- КВС – возраст и стаж водителя – находится в пределах от 1 до 1,7;

- КО – количество лиц допущенных к управлению авто;

- КМ – мощность автомобиля (исходя из количества лошадиных сил);

- КБМ – коэффициент бонус-малус (скидка или надбавка) зависит от репутации водителя (наличие аварий или безаварийной езды);

- КН – коэффициент нарушений, в случае их наличия будет равняться 1,5.

Данная формула применяется к расчетам во всех страховых компаниях и регулируется Положением Центробанка. Ее конечное значение зависит от базовой ставки ОСАГО, заложенной в каждой страховой компании, исходя из минимального или максимального порога Центробанка на 2020 год, а также с учетом данных водителя и автомобиля. Все перечисленные коэффициенты помогают приблизительно рассчитать риск наступления ДТП, в связи с чем цена на полис ОСАГО будет выше либо ниже.

Где в 2021 году можно застраховаться дешевле

На начальной стадии гражданину потребуется выбрать конкретную компанию, которая оказывает услуги по страхованию. Прежде чем остановиться на фирме, нужно изучить список услуг, которые включены в страховку. Помочь в данном случае может интернет, так как у всех страховщиков в настоящее время есть официальные порталы. При их использовании удается изучить подробно составляющие полиса. Именно данный фактор оказывает влияние на стоимость документа.

В 2020 году в законодательные положения были внесения коррективы. Они коснулись и сферы страхования. Это выразилось в том, что страховые компании теперь несут обязанность по предоставлению услуг в электронном формате. Данное нововведение позволяет гражданам, не выходя из дома оформить документ и затем распечатать. Эта бумага имеет равную силу с юридической точки зрения, что и привычный полис.

ВАЖНО !!! Специалисты говорят о том, что при принятии решения по этому поводу требуется смотреть не на то, сколько стоит полис, а на его содержание. Кроме того, важным моментом выступает то, какая репутация имеется у фирмы

Необходимо с большой долей внимательности и ответственности отнестись к данному вопросу. Стоит понимать, что от этого решения зависит в дальнейшем многое.

Новый закон о регрессе за отсутствие техосмотра с 1 марта 2021 года

И до указанной даты существовала норма, предусматривающая регрессное требование за отсутствие диагностической карты, но только для такси и некоторых других видов транспорта.

С 1 марта 2021 года если у вас не пройден (или аннулирован) техосмотр, вы стали виновником ДТП, а само происшествие произошло по причине неисправности вашего автомобиля, то страховщик может выставить вам регресс – то есть требование заплатить всю сумму денег, которую страховая возместила потерпевшему.

Таким образом, регресс по новому закону будет возможен при 3 условиях:

- в данном ДТП виноваты вы,

- столкновение произошло по причине вашего неисправного автомобиля,

- у вас отсутствует действующая диагностическая карта.

Если же авария случилась из-за нарушения вами какого-либо пункта ПДД (например, вы не уступили дорогу другой машине), то здесь ОСАГО будет работать в полной мере – выгодной для вас.

Коэффициент ОСАГО возраста и стажа водителя (КВС)

| Стаж, лет | ||||||||

| Возраст, лет | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Более 14 | |

| 16—21 | 1,93 | 1,90 | 1,87 | 1,66 | 1,64 | -//- | -//- | -//- |

| 22—24 | 1,79 | 1,77 | 1,76 | 1,08 | 1,06 | 1,06 | -//- | -//- |

| 25—29 | 1,77 | 1,68 | 1,61 | 1,06 | 1,05 | 1,05 | 1,01 | -//- |

| 30—34 | 1,62 | 1,61 | 1,59 | 1,04 | 1,04 | 1,01 | 0,96 | 0,95 |

| 35—39 | 1,61 | 1,59 | 1,58 | 0,99 | 0,96 | 0,95 | 0,95 | 0,94 |

| 40—49 | 1,59 | 1,58 | 1,57 | 0,95 | 0,95 | 0,94 | 0,94 | 0,94 |

| 50—59 | 1,58 | 1,57 | 1,56 | 0,94 | 0,94 | 0,94 | 0,94 | 0,93 |

| Старше 59 | 1,55 | 1,54 | 1,53 | 0,92 | 0,91 | 0,91 | 0,91 | 0,90 |

ВАЖНО!!!

Внимание применение коэффициента при страховании гражданской ответственности владельцев ТС, зарегистрированных в иностранных государствах и временно используемых на территории РФ. Стаж водителей не имеющих Российского гражданства применяется равным нулю.

Стаж водителей не имеющих Российского гражданства применяется равным нулю.

Коэффициент КВС используется только при обязательном страховании гражданской ответственности владельцев транспортных средств, СОБСТВЕННИКОМ и СТРАХОВАТЕЛЕМ которых является физическое лицо.

Если в страховом полисе указано более одного лица, допущенного к управлению транспортным средством, то для расчета страховой премии принимается максимальный коэффициент КВС из всех коэффициентов КВС, определенных для каждого лица, допущенного к управлению транспортным средством.

В случае если в поле «К управлению ТС допущены только следующие водители» поставлена отметка «Без ограничений» (допуск без ограничений), то КВС равен 1.

Важно! Данный коэффициент НЕ ПРИМЕНЯЕТСЯ:

— при страховании гражданской ответственности владельцев прицепов (в том числе полуприцепов и прицепов-роспусков) к легковым автомобилям, мотоциклам, мотороллерам и грузовым автомобилям, тракторам, самоходным дорожно-строительным и иным машинам;

— при страховании гражданской ответственности владельцев транспортных средств, СОБСТВЕННИКОМ которых является юридическое лицо (пункт 1 статьи 16 Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»);

— в случае если страхователем является юридическое лицо.

При определении коэффициента КВС возраст и стаж водителя не округляются.

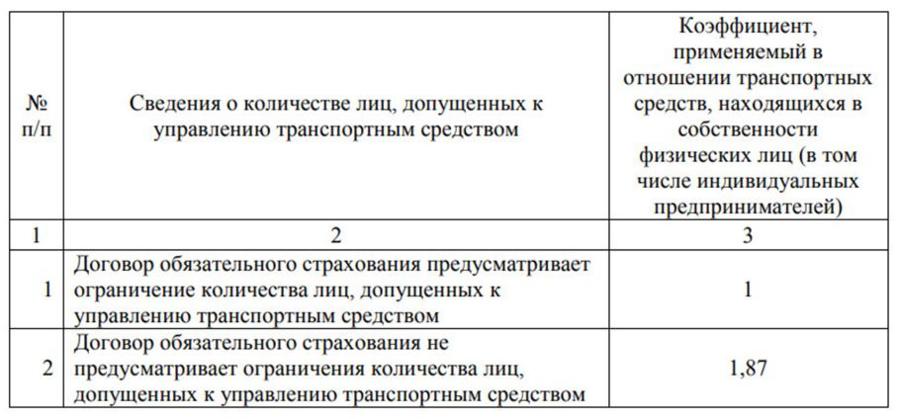

Коэффициенты ОСАГО допущенных до управления транспортным средством (КО)

| Коэффициент (КО) | |

| Договор обязательного страхования предусматривает ограничение количества лиц, допущенных к управлению транспортным средством: | 1 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством для физических лиц | 1,94 |

| Договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством для юридических лиц | 1,97 |

ВАЖНО!!!

Внимание, применение коэффициента при страховании гражданской ответственности владельцев ТС, зарегистрированных в иностранных государствах и временно используемых на территории РФ. Коэффициент КО равный 1 может быть применен только в том случае если одновременно выполнены следующие условия:

Коэффициент КО равный 1 может быть применен только в том случае если одновременно выполнены следующие условия:

1. Собственник транспортного средства – физическое лицо;

2. Страхователь – физическое лицо;

3. К управлению транспортным средством допущены только указанные страхователем водители.

Во всех случаях, когда либо собственник транспортного средства, либо страхователь, либо и собственник и страхователь являются юридическими лицами коэффициент КО равен 1,8.

Новые коэффициенты: это реально?

Предложения о том, чтобы разделить водителей на законопослушных и нарушителей, поступали давно. Но в 2021 году они частично реализованы. Предлагалось добавить дополнительный коэффициент, связанный с частотой привлечения водителя или его автомобиля к административной ответственности. Индивидуальное определение базовой ставки с учётом нарушений ПДД – справедливо, но непонятно.

На момент написания статьи правовые основания для данной задачи (изменения в Указание №5515-У и закон «Об ОСАГО») заложены, но механизм их применения неясен. При этом КБМ уже учитывает количество страховых возмещений, то есть аварий по вине водителя. Деликты будут разделены на степени риска, что повлияет как на стоимость полиса, так и на штраф. Как это работает на практике – вопрос, на который лично я ответа не нашёл.

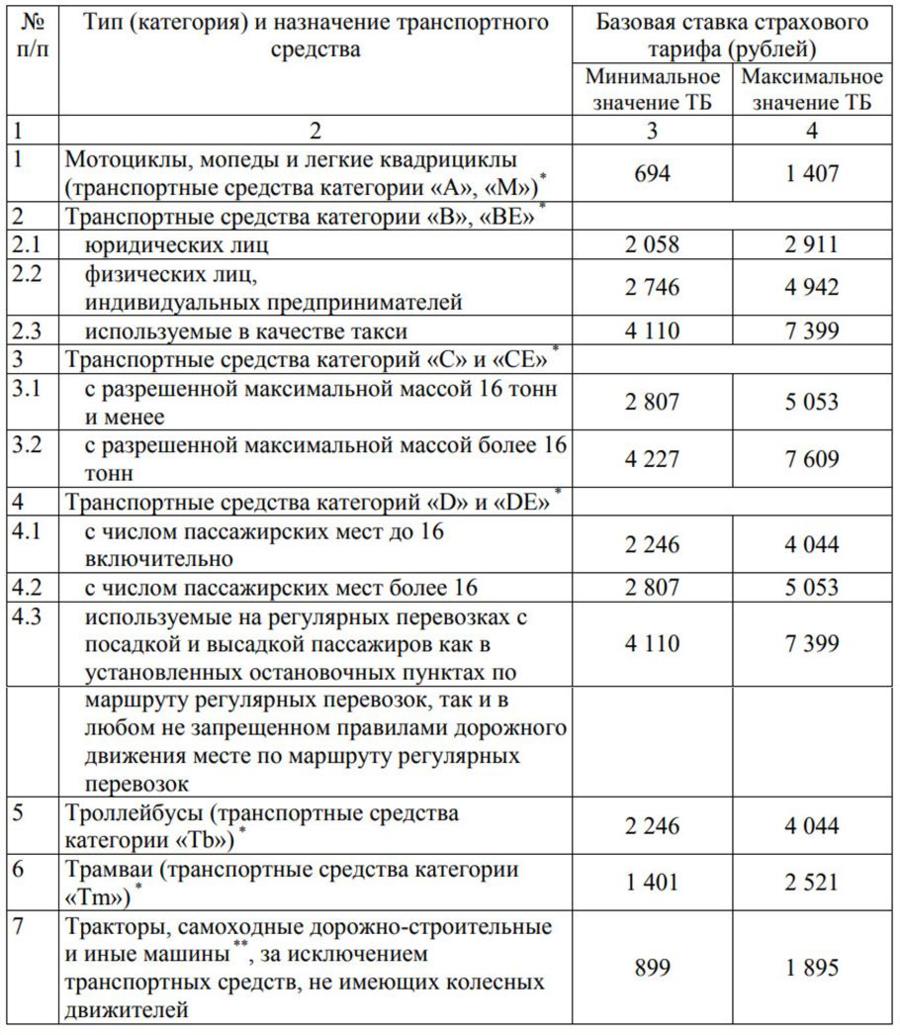

Базовая ставка ОСАГО

Базовый тариф ОСАГО на 2021 год установлен в середине прошлого года специальным указанием Банка России №5515-У, датированным 28.07.2020. Ведомственный документ определяет границы коридора, соблюдение которых обязательно для всех участников страхового рынка. Величина тарифной ставки, выступающей основной для дальнейших расчетов, зависит от типа транспортного средства. Значения этого показателя приводятся в расположенной ниже таблице.

|

Вид транспортного средства и его основные характеристики |

Базовая ставка тарифа на 2021 год |

|

|

min |

max |

|

|

Квадроциклы, мопеды и мотоциклы |

625 руб./год |

1 548 руб./год |

|

Легковые автомобили:

|

1 646 2 471 2 877 |

3 493 5 436 9 619 |

|

Автобусы:

|

2 134 руб./год 2 667 руб./год 3 905 руб./год |

4 165 руб./год 5 205 руб./год 7 399 руб./год |

|

Грузовые автомобили:

|

2 246 руб./год 3 382 руб./год |

6 064 руб./год 9 131 руб./год |

|

Трамваи |

1 331 руб./год |

2 521 руб./год |

|

Троллейбусы |

2 134 руб./год |

4 044 руб./год |

|

Спецтехника – дорожно-строительная, сельскохозяйственная и т.д. (кроме транспортных средств, не оснащенных колесными движителями) |

872 руб./год |

1 952 руб./год |

Установление тарифного коридора выступает основной причиной того, что предложения разных страховых компаний по оформлению ОСАГО различаются между собой. В результате у автовладельцев появляется возможность выбрать более подходящий по финансовому критерию вариант страховки. Очевидно, что большая часть предпочитает самые низкие с точки зрения цены полисы обязательного автострахования.

Базовая ставка ОСАГО по регионам

Важное значение при формировании стоимости полиса имеет территориальный коэффициент ОСАГО. Он учитывает интенсивность движения в разных регионах страны, отдельно выделяя самые крупные города и населенные пункты субъектов РФ

Такой подход нужно признать вполне логичным, так как количество транспортных средств на дорогах напрямую влияет на вероятность ДТП и, как следствие, риск наступления страхового случая. В процессе расчета цены базовая ставка умножается на региональный коэффициент, значение которого определяется на основании специальной таблицы. Полностью она содержится в узе упомянутом выше Указании Центробанка России. Здесь же имеет смысл привести в качестве примера несколько значений:

- для Москвы коэффициент на автомобили равняется 1,9, на спецтехнику – 1,18;

- для СПб аналогичные показатели составляют, соответственно, 1,72 и 1;

- для Самары – 1,54 и 1;

- для Кузнецка Пензенской области – 1 и 0,82.

ТБ

Этот коэффициент обозначает базовый страховой тариф. Изменить его практически нереально, так как, именно страховая компания устанавливает его показания. Но, все же существуют исключения, при котором ТБ может меняться в небольшом диапазоне от 3432-х до 4118-ти рублей. В том случае, если на машине «таксуют», то так такой коэффициент становится выше. Мы уже узнали, что каждая фирма по страхованию устанавливается свой ТБ. Для того, чтобы хоть как-то на нём сэкономить, водитель машины, должен перед тем, как заключить страховой договор, изучить услуги всех предполагаемых страховых компаний и выбрать наиболее подходящую из них.

Другие изменения ОСАГО-2021

Пройти техосмотр в 2021 году можно будет лишь на авторизованной станции. При оформлении процедуры изготавливаются фотоснимки с гео-локацией. По замыслу авторов проекта, это позволит избежать серых схем с получением диагностической карты. Другой важный нюанс – штраф за отсутствие страховки в автоматическом режиме.

На момент написания статьи система находится в тестовом режиме, но уже научилась выявлять машины без полиса. Штраф придёт за каждую фиксацию, но не более 800 рублей в сутки. Создатели системы обещают «письма счастья» уже в 2021 году, причём дело не ограничится Москвой, СПб и другими крупными городами.

Не забывайте, что 1 марта 2021 года вступят в силу очередные поправки в Закон «Об ОСАГО». В частности, п.и ч.1 ст.14 ждёт такое изменение:

К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если на момент наступления страхового случая, произошедшего вследствие неисправности транспортного средства, истек срок действия диагностической карты.

Разберём подробнее. Допустим, у водителя А. отказали тормоза, и он совершил ДТП с водителем Б. У обоих была страховка, компания возместила ущерб Б. Но в процессе разбирательства выяснилось, что у А. истек срок действия диагностической карты ТС. В этом случае страховщик имеет право требования с А. возмещения убытков, пусть даже у него был актуальный полис.

Что еще может потребоваться

Дополнительно в зависимости от ситуации может потребоваться:

- Документ, подтверждающий право собственности на автомобиль, если он еще не зарегистрирован;

- Договор с собственником авто, если оно находится в аренде.

Уточнить точный перечень документов можно на сайте страховой компании или, позвонив в Службу поддержки.

Техосмотр — новые правила

Правила прохождения техосмотра в 2021 году менялись уже не однократно. По состоянию на март, должен был быть введен штраф за его отсутствие. Без осмотра автомобиля сделать техосмотр было бы невозможно. Затем, из-за неготовности пунктов ТО к работе в новых условиях, требования изменились.

Согласно новому порядку страхования ОСАГО автомобиля с 22 августа 2021 года купить полис ОСАГО для легковых автомобилей можно без прохождения техосмотра.

Срок действия диагностических карт дополнительно продлен пока на 6 месяцев, т. е. минимально до октября 2021 г.

Тем, кто оформит полис ОСАГО в период действия моратория, будет дан месяц (до ноября 2021) на прохождение техосмотра и получение диагностической карты.

Обзор нововведений по ОСАГО

Нововведения по ОСАГО в 2021 году коснулись не только изменения стоимости страховки, принципов расчета цены полиса, но и правил техосмотра, запуска новых электронных приложений.

Повышенные тарифы для нарушителей

Изменился расчет коэффициента «бонус-малус» (КБМ). Теперь учитывается возраст, стаж водителя, количество ДТП, в которых он был виновником, а также число грубых нарушений ПДД. Например, лишение прав за езду в алкогольном опьянении, при проезде на запрещающий сигнал светофора, превышение максимально разрешенной скорости, выезде на встречную полосу. На коэффициент оказывают влияние только повторные нарушения, которые официально зафиксированы.

В 2021 году РСА утвердил перечень коэффициентов, повышающих стоимость ОСАГО для нарушителей в зависимости от количества правонарушений из расчета за год:

- 4 и менее – 1,0;

- 5-9 – 1,86;

- 10 и более – 3,0.

Нарушения считаются за предыдущий год. Получается, что полис для нарушителей стал дороже в 2–3 раза.

Новые правила техосмотра

Правила прохождения техосмотра в 2021 году пересматривались уже не один раз. Планировалось, что с марта водители на ТС без техосмотра должны платить штраф. Для его прохождения был необходим осмотр транспортного средства. Затем, из-за неготовности пунктов ТО к работе в новых условиях, требования изменились.

Согласно новому порядку с 22 августа 2021 года купить полис ОСАГО для легковых автомобилей можно будет со старой диагностической картой.

Срок действия диагностических карт дополнительно продлен пока на 6 месяцев, т. е. минимально до октября 2021 г.

Тем, кто оформит полис ОСАГО в период действия моратория, будет дан месяц (до ноября 2021) на прохождение техосмотра и получение диагностической карты.

Новые причины отказа в выплате

В соответствии с новыми правилами ОСАГО 2021 г. обоснованные причины для отказа в выплате не изменились. Все они указаны в документах страхования.

Среди уловок страховых компаний, при попытках отказать в выплате, есть следующие:

- Виновник находился в алкогольном опьянении;

- Он скрылся с места происшествия;

- Не вписан в полис;

- У него не было водительских прав.

Все они незаконные и оспариваются в суде.

Штрафы с камер

Идея выписывать штрафы за отсутствие полиса ОСАГО по камерам фотофиксации возникла несколько лет назад. Планировалось, что транспортные средства, попавшие объектив камеры, будут автоматически проверяться через базы СРА. Если выявлено отсутствие полиса ОСАГО, система сформирует штраф и отправит его виновнику. В принципе так сегодня и происходит при фиксации нарушения ПДД.

Пока такая схема пока была применена в качестве эксперимента в Москве в 2019 году. Транспортные средства без ОСАГО выявить получилось. Штрафы им не выписывали, только информировали владельцев.

Электронные приложения

Запускаются новые электронные приложения, которые позволяют упростить процедуру подачи заявления на компенсацию и получения выплат. Например, приложение помощник ОСАГО, предназначенное, чтобы оформить извещение о ДТП (европротокола) в упрощенном виде. Через него можно сфотографировать ДТП и полученные повреждения, система определит координаты происшествия и передаст информацию страховщику.

Планируется к запуску электронное приложение «Госуслуги. Авто» для пользователей портала.

Другие изменения

Снизилась стоимость коэффициента города. В зависимости от величины населенного пункта применяются разные тарифы.

Увеличивается стоимость ОСАГО для водителей младше 22 лет, если у них нет водительского стажа от 3 лет. Также стал дороже неограниченный полис.

С 01.03.2022 года будет взиматься штраф за отсутствие диагностической карты в размере 2 тыс. руб.

Планируется увеличение размера штрафов за езду без ОСАГО и за нарушения ПДД. Уровень выплат по ОСАГО увеличился, т. к. выросли цены на работы и запчасти к ТС.

О базовой ставке

Базовая ставка ОСАГО – это единая «стартовая» цена полиса, установленная для всех страховых компаний Центральным Банком России. При этом регулятор фиксирует не определенную сумму, а диапазон стоимости. Он определяет максимальную и минимальную базовую ставку.

Для физических и юридических лиц цены на «автогражданку» различаются. Кроме самой ставки, есть множество повышающих и понижающих стоимость базовых коэффициентов

- Территориальный. В каждом регионе статистика аварий разная, поэтому и цены на полис отличаются. Коэффициент определяется по месту регистрации ТС, месту жительства владельца или месту нахождения юридического лица, указанному в учредительном документе.

- Бонус-малус». В народе этот коэффициент прозвали «скидкой за безаварийную езду». Однако этот показатель может не только уменьшить, но и увеличить стоимость полиса. Каждому водителю присваивается одна из 15 категорий.

- По виду страховки: открытая (к управлению ТС допускается неограниченной количество лиц) и ограниченная по количеству водителей.

- «Возраст-стаж». Чем выше возраст и стаж водителя, тем ниже статистическая вероятность попасть в аварию, поэтому цена на ОСАГО зависит от этого показателя.

- По мощности двигателя. Коэффициент имеет 6 категорий с множителями от 0,6 до 1,6.

- По наличию прицепа. Для каждого вида прицепа предусмотрен свой коэффициент.

- Сезонности. Некоторые ТС используются сезонно (снегоходы, мотоциклы), то есть не весь год. Значит и стоимость страховки для них должна быть меньше.

- Срока страхования. Некоторые всесезонные ТС тоже страхуются не на полный год, поэтому и для них предоставляется скидка.

- Наличия нарушений п. 3 ст. 9 ФЗ «Об ОСАГО». Для лиц, совершивших проступки, содержащиеся в данном пункте, стоимость полиса увеличится в 1,5 раза.В числе таких нарушений:

- сообщение заведомо ложных сведений, влияющих на размер страховой премии в сторону его уменьшения;

- умышленное содействие наступлению страхового случая или увеличению убытков;

- искажение обстоятельств наступления страхового случая в целях увеличения страхового возмещения;

- причинение вреда при обстоятельствах, которые являются основанием для предъявления регрессного требования (управление ТС в состоянии опьянения, срыв сроков уведомления страховщика о ДТП, оставление места аварии и т. д.).

Что нельзя делать, чтобы получить выплату

Если вы решили получить страховую выплату, знайте, что есть ряд моментов, которые ни в коем случае нельзя допускать. Самое главное – ни при каких обстоятельствах не меняйте порядок действий, установленный законодательством, иначе могут возникнуть проблемы.

В некоторых случаях автолюбителю срочно необходимо авто для езды. Есть люди, которые говорят, что можно не дожидаться страхового осмотра, а просто предоставить фото или видеосъемку автомобиля после аварии и спокойно отправить его на ремонт.

После окончания ремонтных работ надо забрать соответствующие документы, подтверждающие этот факт. Они необходимы, чтобы потом передать их страховщику, который занимается этим случаем.

Казалось бы, все здесь хорошо, но есть и подводные камни.

На основании данных материалов страховая контора может значительно уменьшить выплаты или же вообще отказаться от них, заявив о нарушении правил. Поэтому лучше так не поступать.

Будьте внимательны, не пускайте все на самотек, поскольку инспектор, который будет рассматривать этот случай, работает на страховщика, а значит, скорее всего, будет на его стороне. Не доверяйте ему.

Лучше не отдавать машину в ремонт до проведения экспертизы, а еще после нее, потому что иногда приходится делать вторую независимую экспертизу, а с отремонтированным автомобилем что-то доказать либо опровергнуть станет гораздо труднее.

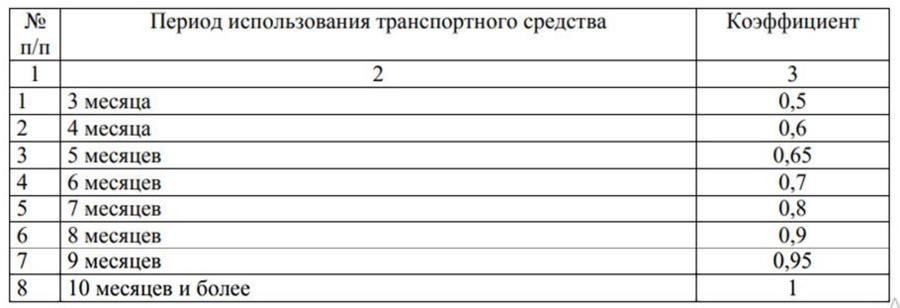

Коэффициенты ОСАГО в зависимости от периода использования автомобиля (КС)

| Период использования транспортного средства: | Коэффициент (КС) для физических лиц: | Коэффициент (КС) для юридических лиц: |

| 3 месяца: | 0,5 | — |

| 4 месяца: | 0,6 | — |

| 5 месяцев: | 0,65 | — |

| 6 месяцев: | 0,7 | 0,7 |

| 7 месяцев: | 0,8 | 0,8 |

| 8 месяцев: | 0,9 | 0,9 |

| 9 месяцев: | 0,95 | 0,95 |

| 10 месяцев и более: | 1 | 1 |

При подсчете коэффициента, определяется число месяцев использования ТС. При этом неполный месяц считается за полный.

Важно!

При заключении договоров обязательного страхования в отношении транспортных средств, находящихся в собственности или во владении юридических лиц, сезонное страхование (коэффициент КС) применяется только к снегоуборочным, сельскохозяйственным, поливочным и другим специальным транспортным средствам, использование которых имеет сезонный характер.

Важно!

Период использования не может быть установлен (и коэффициент КС НЕ ПРИМЕНЯЕТСЯ) при страховании гражданской ответственности владельцев транспортных средств:

— на срок следования к месту регистрации;

— зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации.

Важно!

Минимальный период использования составляет:

1. для физических лиц – 3 месяца (КС=0,5);

2. для юридических лиц – 6 месяцев (КС=0,7).

А что сейчас по ценам?

Как говорится, лучшая теория – это практика, а потому я решил оформить полис ОСАГО онлайн. Увеличилась ли стоимость страховки? И вот тут нас ожидает маленький сюрприз. Ввёл свои данные и информацию на автомобиль (банальная легковушка с 2-литровым двигателем и 115 «лошадями»). Действительно, страховщики задействовали новую переменную – рейтинг надёжности. И цена полиса теперь разнится существенно: от 7438 до 9223 рублей.

Расчёт произведён на сервисе moskva.vbr.ru (не является рекламой сайта)

Обращает на себя внимание, что хотя у всех компаний мой рейтинг надёжности определён как стабильный, цена разнится. Оказывается, новые коэффициенты базовых ставок появились ещё с 24 августа 2020 года (редакция №51)

Но все аналитики были слишком заняты событиями в Беларуси и в США, чтобы громко рассказать про данный нюанс. А он существенно повлиял на стоимость страховки

Оказывается, новые коэффициенты базовых ставок появились ещё с 24 августа 2020 года (редакция №51). Но все аналитики были слишком заняты событиями в Беларуси и в США, чтобы громко рассказать про данный нюанс. А он существенно повлиял на стоимость страховки.

Поправки в закон «Об ОСАГО» наглядно. С 24 августа 2020 года привлечение к административной ответственности имеет значение

Обратите внимание, что сейчас действует редакция №53

Расчет стоимости полиса за период меньше стандартного

Чтобы узнать точную стоимость полиса, можно воспользоваться:

- формулой;

- онлайн калькулятором на сайте страховщика.

В первом случае используется стандартная формула:

Стоимость = Бт* Кт * КБМ * Квс * Ко * Км * Кп* Кн,

в которую нужно подставить коэффициенты:

- базового тарифа Бт (зависит от конкретной страховой);

- территориальности Кт (для физлиц учитывается место регистрации авто, для юрлиц – организации);

- бонус-малус КБМ (учитывает историю вождения, предполагает скидки за безаварийность за предыдущий период);

- возраста и стажа Квс (чем старше водитель и чем больше его стаж, тем дешевле страховка);

- ограниченности Ко (учитывает число лиц, включенных в договор и имеющих право на управление авто);

- мощности двигателя Км;

- периода страхования Кп (учитывает количество месяцев, на которые оформляется соглашение);

- нарушений Кн (учитывает наличие и количество штрафов за истекший период).

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Гелиос | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Согаз | нажмите кнопку посчитать8233 руб Калькулятор компании | |

| Гайде | нажмите кнопку посчитать8525 руб Калькулятор компании | |

| Аско страховая группа | нажмите кнопку посчитать8986 руб Калькулятор компании | |

| Московия | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Надежда | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Росгосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Тинькофф страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Уралсиб | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Оск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Поволжский страховой альянс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский дом страхования | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Медэкспресс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Хоска | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Росэнерго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Либерти | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южуралжасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Наско | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Центральное страховое общество | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Энергогарант | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Эрго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Спасские ворота | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Евроинс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский спас | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Альфа страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Югория | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Вск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Жасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Макс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ренесанс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ресо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ингосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Интач | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Зетта | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Адонис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Астро-волга | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Баск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Бин страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Геополис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Гута-страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Дальакфес | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Согласие | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южурал-аско | нажмите кнопку посчитать9488 руб Калькулятор компании |

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Базовый тариф

Страховщики не могут применять иные ставки, выходящие за указанные пределы. Наличие такой «вилки» позволяет создавать на рынке конкуренцию между компаниями, так как не все они используют максимальный тариф. Кроме того, ряд страховщиков применяют минимальную ставку к своим постоянным клиентам.

Повышение базового тарифа повлекло за собой увеличение максимальной суммы, на которую автомобилист может рассчитывать в случае возмещения ущерба:

- 400 тысяч рублей на восстановление поврежденного имущества;

- 500 тысяч рублей за причиненные вред здоровью и жизни.

Другой важный момент заключается в следующем: приведенные выше пределы распространяются на случаи оформления ОСАГО для физических лиц, владеющих легковыми автомобилями.