Повышение стоимости осаго в 2021 году

Содержание:

- Сколько будет стоить страховка после подорожания?

- Новая методика расчета

- На сколько подорожает ОСАГО в 2021 году?

- Самое дешёвое ОСАГО в Москве

- Прогноз стоимости ОСАГО на 2020 год

- Сайты-калькуляторы ОСАГО онлайн

- В каких регионах оформлять ОСАГО дешевле всего?

- Почему подорожал полис ОСАГО в 2 раза с 2018 года

- КБМ — коэффициент бонус-малус

- Коэффициент «возраст-стаж» (КВС) и бонус-малус (КБМ) — что с ними?

- Коэффициент нарушений

- Как было раньше

- Вступили в силу новые значения коэффициента, зависящего от стажа и возраста водителя

- Формулы для расчёта стоимости ОСАГО (Fx)

- Заключение

Сколько будет стоить страховка после подорожания?

Пока это не известно. Но сообщается, что меняется базовый тариф и ряд коэффициентов.

| Фактор конечной стоимости ОСАГО | Сколько сегодня? | Сколько будет после подорожания? |

|---|---|---|

| Базовая ставка (для легковых авто) | 3432 – 4118 рублей | 2746 – 4942 рублей |

| Территориальный коэффициент | 0,5-2 | Пока не известно, но будет изменён |

| Коэффициент бонус-малус | 0,5-2,45 | Изменений не будет |

| Возраст и стаж вождения | 1-1,8 | Пока не известно, но будет изменён |

| Мощность автомобиля | 0,6-1,6 | Изменений не будет |

| Период страхования | 0,3-1 | Изменений не будет |

| Повышенный коэффициент за ДТП (не КБМ) | – | Его предварительно собираются ввести, на сегодняшний день не применяется |

Таким образом, изменения коснутся следующих составляющих стоимости полиса:

- в 2018 году подорожает базовая ставка (на самом деле, увеличивается коридор ставки, разрешённой для применения страховщиками),

- меняется (вероятнее всего, в большую сторону) территориальный коэффициент,

- меняются (вероятнее всего, также дорожает) по стажу вождения и возрасту вписанных в полис водителей.

Как видим, у базовой ставки просто увеличили диапазон цен. Следует учесть тот момент, что с сегодняшним разбегом цен практически все страховые компании применяют максимальную ставку. Поэтому аналогичная ситуация ожидается и после изменения цен.

Но самый важный момент заключается в том, что все коэффициенты применяются к базовой ставке умножением – то есть если даже базовая ставка у конкретной страховой подорожает на 10%, то итоговая стоимость полиса ОСАГО может вырасти на все 100% с теми же коэффициентами.

О том, что ОСАГО подорожает, говорят и сами власти. Так, Центробанк даже уже рассчитал, сколько будет стоить подорожавший в цене полис ОСАГО в среднем – 7 тысяч рублей вместо старых 5800 рублей.

Коэффициент по возрасту и стажу

Отдельного внимания заслуживает то, как влияет на конечную цену опыт вождения вписанного в полис ОСАГО водителя и сколько ему или ей лет. Так, Центробанком уже предложены изменённые коэффициенты.

| Возраст и стаж | Коэффициент |

|---|---|

| Возраст 22 года и младше, стаж 3 года и меньше | 1,8 |

| Возраст 22 года и младше, а стаж – более 3 лет | 1,6 |

| Возраст больше 22 лет, стаж 3 года и меньше | 1,7 |

| Возраст больше 22 лет, стаж – более 3 лет | 1,0 |

А после изменений коэффициент по возрасту и стажу будет составлять следующие значения

| Возраст/стаж | Без стажа | Стаж 1 год | Стаж 2 года | Стаж 3-4 года | Стаж 5-6 лет | Стаж 7-9 лет | Стаж 10-14 лет | Стаж более 14 лет |

|---|---|---|---|---|---|---|---|---|

| Возраст 16-21 год | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | – | – | – |

| Возраст 22-24 года | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | – | – |

| Возраст 25-29 лет | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | – |

| Возраст 30-34 года | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| Возраст 35-39 лет | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| Возраст 40-49 лет | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| Возраст старше 49 лет | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| Без ограничений | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 |

Как видим, для водителей с минимальным стажем и возрастом полис всё же немного подорожает, а для водителей старше 35 лет при стаже от 3 лет он, напротив, подешевеет.

Минимум и максимум

В то же время Центробанк на сегодняшний день устанавливает только минимальную итоговую стоимость ОСАГО. Она составляет 1500 рублей (по факту же по такой цене полис практически нереально приобрести). После нововведения также будет повышена эта стоимость – до 1700 рублей.

А хорошая новость заключается в том, что, возможно, будет установлена и максимальная планка конечной суммы, которую водитель должен будет выложить в виде страховой премии. Она пока не заявлена, но обещают, что она будет.

Влияние на цену ОСАГО пробега авто

Ещё одной «подложенной свиньёй» может стать зависимость конечной стоимости полиса от пробега машины, на которую он оформляется. Таким образом, может быть введён новый коэффициент по пробегу.

Но это не официально готовящееся изменение. Это комментарии одного из представителей власти, влияющего на динамику удорожания полиса. По его словам, среди автомобилей с пробегом более 30 тысяч километров в год чаще случаются ДТП – в 2,2 раза чаще, нежели среди автомобилей с пробегом менее 5 тысяч км в год. И это повод для введения нового коэффициента ОСАГО.

Новая методика расчета

Введением нового тарифного коридора и территориальных коэффициентов изменения в правилах расчета стоимости обязательного автострахования не исчерпываются. Регулятор внес еще несколько существенных корректировок, требующих более детального описания.

Кроме того, следует учитывать изменения, которые регулярно принимаются законодателями по отношению к базовому Федеральном закону, регламентирующему правила страхования ОСАГО — №40-ФЗ (датируется 25.04.2002). Только в 2020 году было принято шесть ФЗ с корректировками. А за первую половину наступившего года – еще два. Наиболее важные из этих изменений также перечислены ниже.

Указания Банка России о новых страховых тарифах и корректировки №40-ФЗ

Можно выделить несколько самых актуальных изменений в правилах расчета стоимости полиса ОСАГО и получения страховой компенсации по нему. К их числу относятся такие:

- Учет количества попаданий в ДТП по вине водителя. Влияет на расчет так называемого коэффициента бонус-малус. Его значение играет крайне важную роль в цене полиса, так как может снизить его на 50% или, напротив, повысить в 2,45 раза. Вполне вероятно введение еще одного дополнительного коэффициента, предусматривающего дополнительное наказание за серьезные нарушения или рецидив.

- Возможность страховых компаний формировать «группы риска» с более высокими страховыми тарифами. Предусматривает точечное удорожание страховки ОСАГО для отдельных категорий водителей, например, с высокой степенью аварийности за несколько предыдущих лет.

- Подача онлайн-заявлений на получение компенсации при наступлении страхового случая. Такой способ коммуникаций со страховщиком существенно упрощает и ускоряет процедуру выплаты возмещения.

- Ужесточение контроля прохождения технического осмотра транспортного средства. Заключается в необходимости обращаться в авторизованный автосервис, прошедший аккредитацию в РСА или ГИБДД. Отсутствие действующей диагностической карты становится законным основанием для отказа в выплате страховой компенсации. Более того, в 2022 году планируется введение отдельного штрафа за подобное нарушение.

На сколько подорожает ОСАГО в 2021 году?

С начала 2019 года полис ОСАГО станет дороже, чем в прошлом году. А уже с 1 сентября 2019 года страховые компании получат возможность увеличивать начальную и конечную ставку базового тарифа на 30%.

Посмотреть размеры выплат

Формально с 1 января 2019 года ОСАГО подорожает, но согласно пункту 2 Указания от 29.12.2018 № 5000-У официально изменения вступят в силу с 9 января 2019 года. Платить за ОСАГО в 2019 году придется по формуле:

На стоимость полиса ОСАГО влияют следующие показатели:

- базовый тариф (цена «от и до»);

- город проживания (в расчет берется коэффициент, утвержденный правительством в зависимости от региона пребывания автовладельца);

- безаварийная скидка (коэффициент Бонус-Малус);

- возраст и стаж водителя;

- вид полиса (ограниченный или неограниченный);

- сезон использования автотранспортного средства;

- мощность двигателя машины;

- имеющиеся нарушения законодательства, касающегося страхования (в соответствии с коэффициентом).

Самое дешёвое ОСАГО в Москве

Итак, поиски привели меня к страховой компании Абсолют Страхование, базовый тариф которой по Москве — 3 480 руб. Я зарегистрировался на их сайте, заполнил всю информацию, необходимую для полиса (юзабилити, правда, из 90х), оплатил онлайн и получил через минуту электронный полис еОСАГО на почту. Полис обошёлся мне в 4 009 рублей — значительно дешевле того, что предложил мне Тинькофф (4 732 руб). Правда, пришлось потратить время на изучение вопроса и заполнение информации на сайте нового страховщика. Таким образом, я пополнил ряды тех, у кого премия по ОСАГО снизилась по отношению к прошлому году, чему я несказанно рад. У большинства же из тех, кто решил просто продлить полис и не менять страховщика, премия выросла, либо, как минимум, осталась на прежнем уровне — это показали все сайты-калькуляторы ОСАГО, которые я использовал, пытаясь найти выгодный тариф.

По состоянию на 26.08.2020 самый дешёвый полис ОСАГО в Москве и МО предлагает Совкомбанк Страхование. Правда, потребуется диагностическая карта. Полис от Абсолют Страхования подорожал.

Таблица базовых тарифов страховых компаний по Москве и МО (актуально на 26.08.2020):

| Страховая компания | Москва | МО |

|---|---|---|

| Совкомбанк Страхование | 3590 | 3600 |

| Гайде | 3600 | 3600 |

| Армеец | 3700 | 3700 |

| Абсолют | 3750 | 3850 |

| АСКО | 3900 | 3900 |

| Ренессанс | 4000 | 4000 |

| ВСК | 4050 | 4050 |

| Росгосстрах | 4118 | 4115 |

| Тинькофф | 4250 | 4250 |

| Альфа Страхование | 4390 | 4390 |

| Ингосстрах | 4410 | 4410 |

Итак, совет №3 — хотите сэкономить, меняйте страховую компанию.

Обновлено 02.12.2020. За 2020 год произошли радикальные изменения в законодательстве, регулирующем ОСАГО. Как и где выгодно покупать ОСАГО на 2021 год написал в новой статье.

Надеюсь, эта информация была вам полезна. Посчитать свою экономию и заказать полис можно прямо здесь:

5

2

голоса

Рейтинг статьи

Прогноз стоимости ОСАГО на 2020 год

По предварительным данным осенью 2020 года страховые организации смогут увеличивать или снижать размер начальной и конечной ставок базового тарифа на 40%. Как показывает практика автостраховщики стараются «работать» с максимальными тарифами, что делает страховку значительно дороже.

Государственными чиновниками были выдвинуты предложения об утверждении законопроекта, где будет указан конкретный размер ставки базового тарифа для компании-страховщика. Например, если водитель автомобиля уже не первый год страхуется в одной и той же компании, организация будет обязана применять базовый тариф по утвержденному значению.

Кроме вышеуказанных предложений выдвигаются инициативы об отмене региональных коэффициентов, а также значения мощности машины. На замену этим показателям придет использование данных о возрасте автомобиля и количестве нарушений правил дорожного движения.

Возможно с 2020 года будет принято решение о разрешении приобретения полиса ОСАГО сразу на 3 календарных года.

Таким образом, можно сделать вывод о том, что стоимость страхового полиса значительно вырастет для «новичков» в области вождения. Водители с опытом и стажем смогут приобрести страховку по более низкой цене. Однако, не стоит забывать об увеличении «вилки» базового тарифа. Именно от него будет зависеть окончательный размер страховки.

Сайты-калькуляторы ОСАГО онлайн

Я попробовал несколько из них. Стоимость, за которую они предлагали мне оформить полис еОСАГО, была на уровне предложения Тинькофф. Потратив время на одном из сайтов на ввод тонны информации, получил цены, радикально отличающиеся от того, что было в предварительном расчете.

Тарифы до расчета:

Тарифы после расчета:

Как видите, цены существенно изменились после расчета, что довольно странно, так как это результат расчета для максимальной скидки 50% от базового тарифа. Для автовладельцев, у которых были аварии, результаты будут отличаться еще больше. Главное — все цены практически на одном уровне (и в Альфа Страховании тоже 4743 руб). С помощью подобных сайтов найти страховую с более низкой стоимостью ОСАГО не получилось. Цель подобных калькуляторов — заманить низкой ценой на предварительном расчете, затем заставить вас потратить время на ввод кучи информации, после чего выдать реальную стоимость, которая выше, чем предварительная. Видимо, в надежде на то, что вы пожалеете своё время и согласитесь с подорожанием. Сайты-калькуляторы сотрудничают с только с теми страховыми компаниями, которые платят им комиссию за новых клиентов, а комиссия, как известно, сидит в цене.

Совет №1 — если хотите сэкономить, не тратьте время на подобные сайты.

Как же вычисляется стоимость полиса ОСАГО?

В каких регионах оформлять ОСАГО дешевле всего?

Уменьшить размер страховых выплат можно, зарегистрировав транспорт в определенном регионе. Чтобы содержание автомобиля не подорожало, рекомендуется покупать и регистрировать машину в следующих субъектах и городах РФ (самый низкий коэффициент — 0,6):

- в республике Бурятия (кроме Улан-Удэ);

- в республике Дагестан (кроме Хасавюрта, Махачкалы, Каспийска, Дербента, Буйнакска);

- в республике Ингушетия (кроме Малгобека);

- в республике Калмыкия (кроме Элисты);

- в республике Саха (кроме Якутска и Нерюнгри);

- в республике Тыва;

- в республике Хакасия (кроме Черногорска, Саяногорска и Абакана);

- в Забайкальском крае (кроме Читы);

- в Еврейской автономной области;

- в Чукотском автономном округе.

Самыми «дорогими» городами, где подорожал полис, стали Пермь и Казань. Территориальный коэффициент там равен 2.

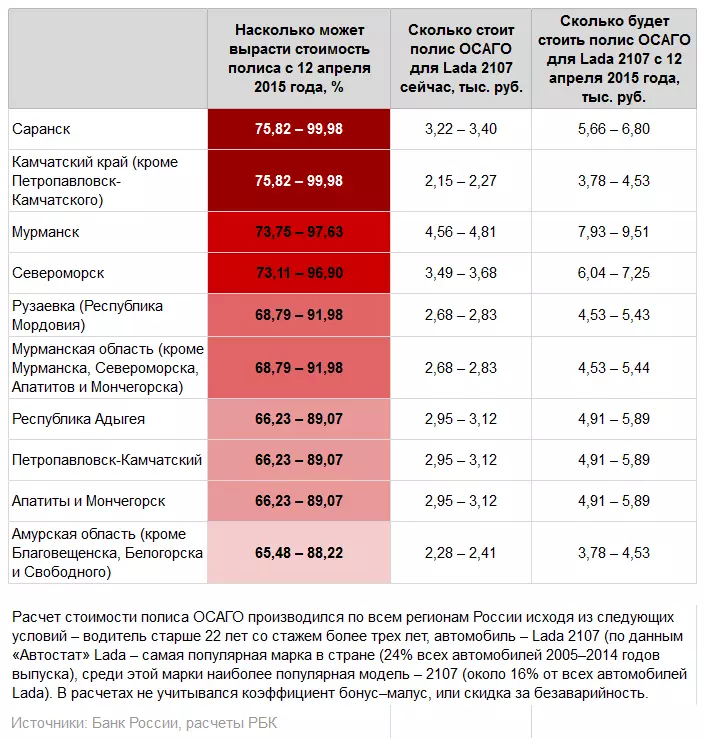

Почему подорожал полис ОСАГО в 2 раза с 2018 года

Еще свежо в памяти воспоминание, когда страховка стоила совсем копейки. Однако до сих пор многих из нас интересует вопрос: почему взлетел полис ОСАГО в цене?

На тот момент ценник на автогражданку вырос для нижних границ тарифного коридора на 40%, а для верхних границ на 60%. В некоторых регионах рост цен составил 100%.

Итак, давайте рассмотрим насколько подорожала страховка ОСАГО 12 апреля 2015 года. По указанию Центробанка, 12 апреля 2015 года были повышены базовые тарифы для расчета автострахования. Ранее, данное значение составляло от 2440 рублей до 2574 рублей. На сегодняшний день тарифы для легковых автомобилей в отношении физических лиц составляют от 3432 рублей до 4118 рублей. Разница конечно же ощутимая.

Но было еще одно повышение цен на страховку ОСАГО с 2018 года на основании изменения размеров коэффициентов для регионов.

Именно так выглядело повышение стоимости полиса страхования:

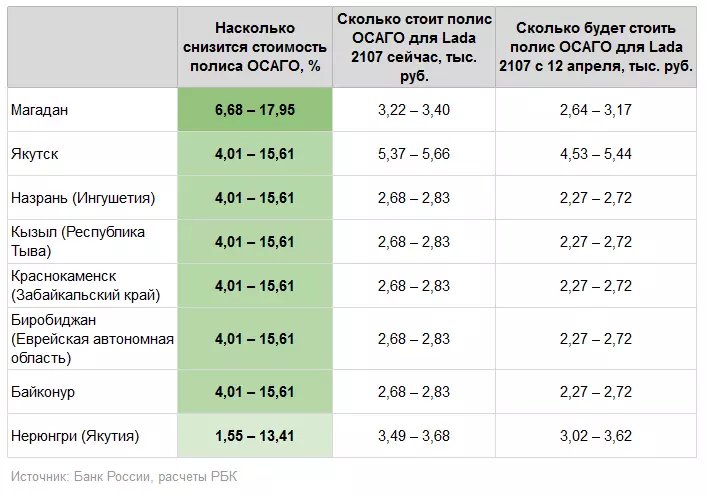

Но в этот период было не только повышение, но и снижение стоимости ОСАГО.

Центробанк объяснил с чем связан такой скачок цен в отношении страхования. С апреля 2015 года была повышена ставка по выплате в отношении ущерба жизни и здоровья по ОСАГО со 160 000 рублей до 500 000 рублей. Также был изменен лимит имущественных выплат со 120 000 рублей до 400 000 рублей.

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 |

1 |

2 |

3 |

4 и более |

||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.

Коэффициент «возраст-стаж» (КВС) и бонус-малус (КБМ) — что с ними?

Коэффициент бонус-малус — это скидка за безаварийное вождение. Но если водитель часто попадал в ДТП по своей вине, то бонус-малус приведет к подорожанию ОСАГО. В расчете КБМ произошли изменения:

- если у водителя был перерыв в страховании от года, то коэффициент (как было ранее) не обнуляется;

- если у водителя в разных страховках разные коэффициенты, то считается наименьший из них;

- коэффициент бонус-малус теперь присваивается один раз в год — 1 апреля.

Теперь о коэффициенте «возраст-стаж». Если раньше КВС был разделен на 4 категории, то теперь на 58. Для водителей старше 59 лет и со стажем от шести лет вождения и выше показатель снизили (0,93). Молодым водителям (до 21 года) увеличили максимальное значение до 1,87 (было 1,8). Так, для молодых водителей с маленьким стажем полис ОСАГО должен подорожать.

Изменения коснулись коэффициентов «возраст-стаж» (увеличилось число категорий до 58) и коэффициента бонус-малус. Последний теперь обновляется каждый год 1 апреля. Несмотря на то, что законодатель хотел своими поправками добиться подорожания полиса ОСАГО для недобросовестных водителей, подорожала страховка для всех.

Коэффициент нарушений

Данный коэффициент используется при наличии действия либо бездействия автовладельца, предусматриваемого п.3 ст.9 ФЗ «Об ОСАГО».

Этот коэффициент будет использоваться и составлять 1,5 в случае, если владелец машины:

- Сообщал страховой компании заведомо неправдивую информацию о запрашиваемых обстоятельствах, оказывающих влияние на величину страховойпремии по договору, ввиду чего она была уплачена в меньшей сумме чем та, которая должна была быть уплачена при сообщении правдивой информации.

- Осознанно содействовал тому, чтобы страховой случай наступиллибо связанные с ним убытки увеличились, либо умышленно искажал обстоятельства его наступления для повышения размера компенсации.

- Спровоцировал вред при обстоятельствах, которые являются основанием для требования регресса.

Как было раньше

Стоимость ОСАГО зависит от многих факторов:

- базовой ставки в регионе (определялась по прописке собственника автомобиля);

- категории и мощности автомобиля;

- коэффициента территории (КТ) или, другими словами, региона регистрации автомобиля;

- стажа вождения и возраста водителя (КВС) и всех лиц, вписанных в страховку;

- коэффициента бонус-малус (КБМ) или скидки за безаварийную езду. Базовый КБМ равен 1 (придётся заплатить 100% стоимости). Самый лучший коэффициент — 0,5 (10 лет без аварий, даст скидку 50%). А если КБМ равен 2,45, значит, за последний год у вас было четыре аварии, и при расчёте коэффициент составит 1,45.

При расчёте стоимости ОСАГО размер базовой ставки перемножался со всеми этими коэффициентами. Там, где страховые компании хотели увеличить долю рынка, они снижали тариф в регионе, но снижали его для всех — и для водителей без аварий, и для аварийных. Теперь всё будет индивидуально.

Вступили в силу новые значения коэффициента, зависящего от стажа и возраста водителя

Вступили в силу новые тарифы ОСАГО, а именно новые значения К, рассчитываемого в зависимости от стажа водителя и его возраста. Ранее градаций было только 4, и лица старше 22 лет при наличии стажа вождения более 3 лет получали минимальный К — 1.

Изменение тарифов ОСАГО в 2019 году привело к установлению гораздо большего числа вариантов — 58.

Сейчас самое низкое значение К равняется не единице, как раньше, а 0,93. Данный размер применяется к водителям старше 59 лет со стажем вождения от 3 лет.

Обратите внимание! К лицам в возрасте от 16 лет до 21 года со стажем до 2 лет применяется К, равный 1,87, при стаже более 3 лет К тоже будет достаточно высок — 1,66. Для водителей 22–59 лет со стажем вождения от 3 лет разброс в К будет небольшим — от 1,04 до 0,96

Для водителей 22–59 лет со стажем вождения от 3 лет разброс в К будет небольшим — от 1,04 до 0,96.

Важно! Водительский стаж отсчитывается с момента получения водительского удостоверения на управление транспортом соответствующей категории. Ранее он считался с момента получения первых прав

О правилах получения водительского удостоверения читайте в нашей статье «Получение права на управление транспортным средством».

Формулы для расчёта стоимости ОСАГО (Fx)

| Категория транспортного средства: | Формула, применяемая в отношении транспортных средств, находящихся в собственности физических лиц и предпринимателей без образования юридического лица: | Формула, применяемая в отношении транспортных средств, находящихся в собственности юридических лиц: |

| При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в Российской Федерации (за исключением случаев следования к месту регистрации): | ||

| Транспортные средства категории В (в том числе такси): | Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС x КН | Т = ТБ x КТ x КБМ x КО x КМ x КС x КН, где КО = 1,8 |

| Транспортные средства категорий В (в том числе такси), троллейбусы, трамваи, тракторы, самоходные дорожно-строительные и иные машины: | Т = ТБ x КТ x КБМ x КВС x КО x КС x КН | Т = ТБ x КТ x КБМ x КО x КС x КН, где КО = 1,8 |

| Прицепы (в том числе полуприцепы и прицепы-роспуски), за исключением принадлежащих гражданам прицепов к легковым автомобилям: | Т = ТБ x КТ x КС | Т = ТБ x КТ x КС |

| При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в Российской Федерации (в случае следования к месту регистрации): | ||

| Транспортные средства категории B (в том числе такси): | Т = ТБ x КВС x КО x КМ x КП | Т = ТБ x КО x КМ x КП, где КО = 1,8 |

| Транспортные средства категорий A C D (в том числе такси), троллейбусы, трамваи, тракторы, самоходные дорожно-строительные и иные машины: | Т = ТБ x КВС x КО x КП | Т = ТБ x КО x КП, где КО = 1,8 |

| Прицепы (в том числе полуприцепы и прицепы-роспуски), за исключением принадлежащих гражданам прицепов к легковым автомобилям: | Т = ТБ x КП | Т = ТБ x КП |

| При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации (коэффициенты определяются в соответствии с пунктом 2 настоящего раздела): | ||

| Транспортные средства категории B (в том числе такси): | Т = ТБ x КТ x КБМ x КВС x КО x КМ x КП x КН | Т = ТБ x КТ x КБМ x КО x КМ x КП x КН |

| Транспортные средства категорий A C D (в том числе такси), троллейбусы, трамваи, тракторы, самоходные дорожно-строительные и иные машины: | Т = ТБ x КТ x КБМ x КВС x КО x КП x КН | Т = ТБ x КТ x КБМ x КО x КП x КН |

| Прицепы (в том числе полуприцепы и прицепы-роспуски), за исключением принадлежащих гражданам прицепов к легковым автомобилям: | Т = ТБ x КТ x КП | Т = ТБ x КТ x КП |

Иное:

Важно учитывать порядок расчёта коэффициента бонус-малус, который применяется как скидка за безаварийное вождение, хотя может быть и вовсе не скидкой, а привести к существенному удорожанию ОСАГО, если Вы часто попадали в ДТП по своей вине, купить ОСАГО стало значительно дороже. — если у Вас был перерыв в страховании в течение года и более, по новым правилам КБМ не “слетит”; ранее он попросту обнулялся, если Вы долго не страховались или не были вписаны в чей-либо полис ОСАГО

— если у Вас был перерыв в страховании в течение года и более, по новым правилам КБМ не “слетит”; ранее он попросту обнулялся, если Вы долго не страховались или не были вписаны в чей-либо полис ОСАГО.

— в случае, если у водителя в разных страховках (своей и чужой) образовался разный КБМ, то после изменений будет применяться по закону минимальный из них; ранее была возможна путаница.

— установлен час-пик для перерасчёта КБМ – 1 апреля каждого года; до изменений в ОСАГО КБМ рассчитывался и заносился по-новой в базу данных каждый раз при приобретении нового полиса автовладельцем.

АРХИВ

Тарифы ОСАГО от 26.06.2011г.Тарифы ОСАГО от 20.03.2015г.Тарифы ОСАГО от 09.01.2019г.

По вопросом дополнительной информации Вы можете связаться с нами ЗДЕСЬ

Заключение

Несмотря на государственное регулирование стоимости ОСАГО, каждый автовладелец может повлиять на цену своего договора. Для этого нужно знать, что:

- расчет стоимости ведется по специальной формуле;

- каждый год управления ТС без аварий дает скидку 5% на следующий договор;

- на стоимость полиса влияет не только водительская история страхователя, но еще его возраст и стаж, а также тип транспорта (категория и мощность);

- если ТС по своим техническим характеристикам не относится к специальным (эксплуатация которых возможна в конкретный сезон), придется оплачивать полный год страхования, даже если авто используется редко.

Важно помнить, что страховым компаниям выгодно повышать цену полиса. Поэтому знание водителем своих прав обязательно для заключения договора на оптимальных условиях