Актуальные коэффициенты осаго

Содержание:

- Коэффициент нарушений (КН).

- Сколько стоит ОСАГО

- Что такое территориальный коэффициент КТ в ОСАГО

- Коэффициент водительского стажа ОСАГО

- Расшифровка

- Полезные советы

- ТБ – базовая ставка

- Список территорий, имеющих коэффициентное значение по ОСАГО

- Штраф за отсутствие ОСАГО

- Коэффициенты ОСАГО

- Коэффициент безаварийной езды (КБМ)

- Заключение

Коэффициент нарушений (КН).

В этом показателе учитывается то, сколько раз водитель нарушил ПДД. КН – один из самых лояльных показателей. Чтобы его снизить, нужно просто не нарушать правила дорожного движения: и деньги сэкономите, и вреда никому не принесете.

К грубым нарушениям ПДД относится:

- действия, совершенные умышленно (создание аварийной ситуации, нанесение вреда жизни и здоровью какому-либо лицу);

- нахождение за рулем в нетрезвом виде;

- езда без водительских прав (пример, лишение водительских прав, полное их отсутствие);

- во время оформления полиса предоставление ложной информации с целью уменьшения его стоимости.

Если за прошлый страховой период было допущено хотя бы одно нарушение, то значение сразу взлетает до 1.5. Если же нарушений не было, то он рванется единице.

Территориальный коэффициент (ТК).

Этот показатель зависит от места регистрации как автовладельца, так и его автомобиля. Так, при регистрации авто в крупном мегаполисе или небольшом поселке, величина показателя может отличаться в разы. К примеру, если зарегистрировать машину в самой Рязани, значение будет равняться 1,4, а вот при регистрации железного коня в Рязанской области, этот показатель снизится до 0,9. Следует также учесть, что зарегистрировав автомобиль в области, никто не запрещает каждый день колесить не только по краю, но и по городу.

Коэффициент бонус-малус (КБМ).

Этот показатель напрямую зависит от водительского стажа и от количества ДТП, совершенных за прошлый страховой период. Так, при первом оформлении полиса ОСАГО каждому водителю присваивается коэффициент равный единице (в данном значении КМБ никак не влияето на стоимость страховки). На следующий год страховщик смотрит, если водитель ездил аккуратно и в ДТП не попадал, его водительский класс повышается до 4-го, а КМБ снижается до значения равного 0,95 (минимум по данному показателю равен 0,5). Если же были зафиксированы страховые случаи, когда водитель обращался в страховую за выплатой компенсации, то его класс понизится, а коэффициент повысится (максимальная планка по КБМ равна 2.45). Но зачем переплачивать, если можно ездить аккуратно и каждый год экономить приличную сумму денег?

Коэффициент возраст-стаж (КВС).

Cтраховой коэффициент ОСАГО, отражающий стаж за рулем и возраст водителя. Чем моложе водитель и меньше его стаж вождения, тем дороже обойдется полис ОСАГО. К примеру, если возраст водителя до 22-х, а стаж его вождения меньше 3-х лет, то показатель будет самым высоким 1,8. Коэффициент будет снижаться с учетом повышения этих двух факторов: самый низкий будет равняться единице.

Ограничивающий коэффициент (ОК)

Повышающий коэффициент ОСАГО, учитывающий, сколько лиц допущено к управлению машиной. Если установлено неограниченное количество, то риски очень высоки и тогда устанавливается максимальное значение 1,8. Если же управлять машиной могут только определенные люди, то тогда это значение равняется единице. Поэтому без особой надобности не нужно вписывать в полис неограниченное число лиц, допускаемых за руль вашего авто.

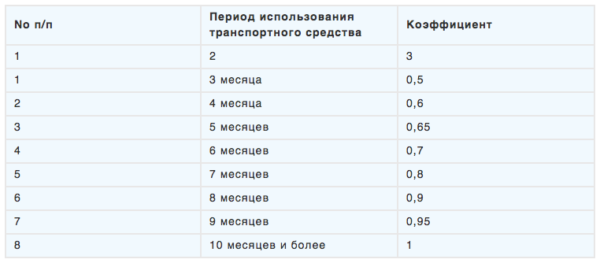

Коэффициент сезонности (КС)

Понижающие коэффициенты ОСАГО. Данный показатель отражает тот период, в котором вы планируете активно водить автомобиль. Зависимость здесь установлена нелинейная. К примеру, если вы планируете водить авто только полгода, то заплатить вам придется не 50% по этому коэффициенту, а 0,7. Сэкономить по этому показателю можно в том случае, если вы точно знаете, что вам в текущем году на длительный период времени машина точно не понадобиться (длительная командировка или поездка за рубеж и т.д.)

| Период эксплуатации авто (месяцев) | Коэффициент |

| три | 0,5 |

| четыре | 0,6 |

| пять | 0,65 |

| шесть | 0,7 |

| семь | 0,8 |

| восемь | 0,9 |

| девять | 0,95 |

| десять и более | 1 |

Коэффициент срока страхования (КП)

Важно отметить, что данный коэффициент используют только у двух случаях:

- если иностранный гражданин временно использует авто на территории России;

- автовладелец следует к месту регистрации авто (учитывается время следования).

В данном случае, чем более маленький период указывается, тем меньше будет коэффициент. Так, при сроке эксплуатации до 15-ти дней, коэффициент будет установлен в значении 0,2. При эксплуатации авто более 10-ти месяцев, устанавливается максимальное значение равное единице.

Будьте на дорогах аккуратны, и тогда полис ОСАГО вам точно не пригодится!

Сколько стоит ОСАГО

В отличие от КАСКО, ОСАГО изначально рассчитывается по коэффициентам, установленным на государственном уровне. Поэтому вы сами можете примерно рассчитать стоимость полиса, чтобы сориентироваться, насколько жаден страховщик и стоит ли к нему обращаться. У ряда параметров существует диапазон цен, поэтому ваш расчет может немного отличаться от реально предлагаемой стоимости.

Однако страховщик не вправе самостоятельно завышать/занижать цену. Поэтому если вам предлагают стоимость ОСАГО существенно выше или ниже рассчитанной самостоятельно, стоит серьезно задуматься.

Если вы хотите быстрее узнать цену на страхование ОСАГО в разных компаниях, нажмите на кнопку «Подать заявку» рядом с предложениями выше и рассчитайте стоимость онлайн. Это вас ни к чему не обяжет.

https://youtube.com/watch?v=olKMNTsKE1s

Что такое территориальный коэффициент КТ в ОСАГО

Региональный коэффициент ОСАГО на 2020 год зависит от места регистрации транспортного средства. При его определении действует такое правило: с повышением населённости города и субъекта, в котором зарегистрирован автомобиль множитель возрастает. На зависимость влияет численность автотранспортных средств, которые сконцентрированы в одной местности. Это логично – с повышением количества автомобилей на дорогах возрастает вероятность наступления дорожно-транспортных происшествий. Например, один из самых больших множителей установлен для Москвы, он составляет 2. А в небольших посёлках он может быть 0.55. Как видно, показатель оказывает большое влияние на конечное значение.

Многие водители хотят получить минимальный коэффициент ОСАГО по регионам в 2020 году. Для этого нужно оформить автомобиль на родственников, которые проживают в соответствующем регионе, или же прописаться в нём самому. Конечно, эти действия связаны с бумажной волокитой. С другой стороны, если снизить показатель с 2 до 0.55, это позволит практически в 4 (!) раза уменьшить стоимость страхования. За несколько лет покупки полиса такие усилия более чем оправданны.

Таблица территориальных коэффициентов ОСАГО на 2020 год единая для всех российских страховщиков. Организация не имеет права изменять множитель по своему желанию. Поэтому и стоимость услуг от него не зависит. Поэтому при выборе страховой лучше всего ориентироваться на надёжность, а не на территориальный коэффициент ОСАГО.

Коэффициент водительского стажа ОСАГО

Один из наиболее влияющих на тариф факторов – возраст и стаж водителей, допущенных к управлению автомобилем по полису обязательного автострахования. Коэффициент стажа ОСАГО называется «Квс». Он используется при составлении ограниченного списка водителей, то есть не применяется в случае с юридическими лицами, по которым перечень водителей всегда остается без ограничений.

Отличие Квс в том, что собственник автомобиля в некоторых случаях может регулировать за счет этого коэффициента итоговый платеж.

Допустим, водителю не хватает пары месяцев до стажа других лиц, вписанных в страховку. В таком случае его можно вписать в полис после достижения нужного срока. При соответствии размера скидки данного гражданина скидке остальных водителей доплата не потребуется.

Либо автовладелец может принять решение о том, что какого-либо водителя, не проходящего по возрасту и стажу, вообще можно не вписывать в страховку. Порой такое решение разумно, особенно если водителя добавляют просто на всякий случай.

Кроме того, в ОСАГО коэффициент стажа водителя с минимальным возрастом равен коэффициенту ограничений (Ко), применяемому при неограниченном списке лиц, допущенных к управлению. Использование Ко поможет сэкономить в ситуации, когда водителя необходимо вписать страховку, но у него высокое значение Кбм из-за ДТП по его вине.

Оформление договора без ограничений по водителям позволит на следующий год обнулить значение Кбм, но при условии, что водитель не будет вписан ни в один другой полис ОСАГО.

Значение Ко равняется 1,87, что равнозначно Квс для водителей до двадцати одного года со стажем до трех лет. Например, если у двадцатилетнего водителя с годовым стажем было несколько ДТП по его вине в прошлом страховом году, то при использовании Ко вместо Квс платеж не изменится, но не будет применен повышающий коэффициент бонус-малус.

В случае с более возрастными и опытными водителями нужно прочитать оба варианта в калькуляторе ОСАГО, а затем выбрать наиболее выгодный. Максимально допустимый коэффициент за наличие аварий составляет 2,45, что увеличивает платеж почти в два с половиной раза. Его присваивают водителям с нулевой скидкой за пять ДТП в год, водители со скидкой в пятьдесят процентов должны совершить за год семь ДТП. Размер возмещения по каждому страховому случаю не учитывается.

Расшифровка

Класс водителя

Как было упомянуто ранее, оформляя ОСАГО впервые автомобилист приобретает 3 класс. В таблице данный пункт отмечен синим цветом. При таком положении дел КБМ (во втором столбике, показан красным) равняется 1 и не оказывает воздействия на стоимость страховки.

Если допустить, что первый страховой период для водителя завершился благополучно и без единой аварии, нужно посмотреть на столбец «0 компенсационных выплат», где значение КБМ равно 4. При таких обстоятельствах в наступающем страховом периоде автомобилист перейдет на класс выше (4), коэффициент которого 0,95. Данный параметр позволит снизить стоимость ОСАГО на 5% от общей суммы.

В ситуации, когда за текущий год водитель с КБМ=1 принял участие в двух авариях в качестве виновного и получил компенсацию в виде 2 выплат от своего страховщика, стоимость ОСАГО увеличится до максимально возможного значения 145% (КБМ=2,45), и автомобилисту будет присвоен класс «М». Данная закономерность отмечена желтым цветом в таблице выше.

О том, как узнать класс водителя по ОСАГО разными способами, рассказано здесь.

Коэффициенты и тарифы

Помимо основного коэффициента, оказывающего значительное влияние на цену страховки обязательной автогражданской ответственности, существуют дополнительные показатели, воздействующие на страховку. Далее будет приведена таблица основных коэффициентов по ОСАГО с их расшифровкой.

Стоимость полиса обязательного автострахования определяется в соответствии с формулой:

С = Т х КТ х КБМ х КВС х КО х КМ х КС х КН х КП,

где

- Т — базовый тариф, устанавливаемый на законодательном уровне;

- КТ — коэффициент региона, где осуществляется регистрация ТС;

- КБМ — коэффициент бонус-малус;

- КВС — коэффициент, зависящий от совокупности возрастных показателей водителя и его стажа;

- КО — параметр, отражающий число лиц, допущенных к управлению конкретного ТС;

- КМ — коэффициент мощности двигателя страхуемого автомобиля;

- КС — значение, показывающее сезонность использования средства передвижения;

- КН — показатель, использующийся в отношении автомобилистов, которые совершали наиболее грубые нарушения ПДД;

- КП — коэффициент, который зависит от продолжительности страхового периода.

Ценовые параметры основного тарифа закреплены в диапазоне от минимальной до максимальной стоимости полиса ОСАГО. Каждый коэффициент, представленный в таблице, может изменяться в пределах всей территории страны (зависит от региона), однако все изменения ограничиваются доступным диапазоном цен, который формируется на законодательном уровне (что такое повышенный коэффициент?).

Оформляя договор на ОСАГО у определенного страховщика, следует учитывать особенности предоставления класса и КБМ, а также региональные отличия базового тарифа и прочих коэффициентов, влияющих на цену страховки. Грамотно соблюдая все условия, можно избавиться от лишних растрат и заключить договор на наиболее выгодных для автомобилиста условиях.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Полезные советы

При оформлении обязательного страхования следует знать несколько моментов, о которых компании любят умалчивать:

- Если КВС для автовладельца составляет 1,87, он может оформить полис ОСАГО. В большинстве случаев агентства желают отказать в подписании договора подобным клиентам.

- Страховая компания не имеет права навязывать дополнительные услуги без желания клиента.

- При составлении нового договора КВС вычисляется для того водителя, который прописан в новом экземпляре полиса ОСАГО.

- Перечень лиц, имеющих право на управление машиной, может изменяться в течение всего периода действия полиса ОСАГО. Владелец автомобиля может добавлять и исключать физических лиц из этого списка.

Пользуясь данными советами, вы сможете грамотно оформить полис обязательного страхования.

ТБ – базовая ставка

Это основа формирования размера страховой премии. Именно к ней применяются корректировочные коэффициенты, в результате чего получается конечный ценник страховки. С учетом последнего 20-процентного расширения коридора ставка в 2020-м году может варьироваться в пределах 2746-4942 рубля. Соответственно в этих рамках страховые компании вольны выбирать значения по своему усмотрению.

Учесть необходимо и тот факт, что с октября 2020-го года коридор может быть расширен на 40%, сразу после того, как прекратится применение в расчетах цены ОСАГО коэффициента мощности.

КБМ – коэффициент бонус-малус

Его название требует расшифровки значения. Это значение аварийности водителя. За каждый год без аварий поправочный коэффициент уменьшается на 5%, а в случае наличия аварий он увеличивается. В результате за 10 лет без аварий можно собрать «скидку» на полис ОСАГО в размере 50%, а можно увеличить стоимость страховки в 2,45 раза.

Сегодня в интернете существует довольно много сайтов, позволяющих человеку узнать собственный КБМ. Сделать это можно и на портале Российского Союза автостраховщиков.

КВС – коэффициент возраста и стажа

Это значение также требует расшифровки. В 2020-м году коэффициент остался без изменений, но в текущем году его серьезно обновили, разбив вместо четырех предыдущих групп сразу на 50 значений.

Для молодых и неопытных водителей он увеличивает стоимость ОСАГО (максимально в 1,87 раза), а для опытных, взрослых людей возможна экономия средств в размере до 4% от величины премии страховой компании.

КО – с ограничениями/ без ограничений

В случае, если полис открывается на ограниченное число водителей, принимается значение равное 1. Если же ОСАГО оформляется без ограничений, то есть с возможностью поездки на автомобиле абсолютного любого водителя, используется повышающий коэффициент в размере 1,87. Это связано с тем, что за рулем могут оказаться молодые, неопытные и неаккуратные водители, относящиеся к категории повышенного риска.

КС – продолжительность страховки

Данный показатель нуждается в расшифровке, так как при выборе сокращенного периода страхования идет не пропорциональное сокращение цены ОСАГО. Например, при страховании на 6 месяцев заплатить за полис придется не 50% цены, как может показаться, а 70%. Минимальный срок страхования при этом определяется в 3 месяца, с необходимостью оплаты 50% от стоимости годового страхования. В 2020-м году никаких изменений в данный коэффициент вноситься не будет.

КП – продолжительность страховки для иностранных автомобилей

Суть коэффициента аналогична предыдущему, но с учетом возможности кратковременного посещения нашей страны машин с иностранной регистрацией, предусмотрено наличие более коротких временных интервалов действия ОСАГО (минимально 5-15 дней). В последнем случае заплатить страхователю придется 20% от стоимости страховки, оформляемой на целый год.

КН – коэффициент нарушений

В данном случае рассматриваются нарушения, связанные не с ПДД и вождением автомобиля, а правилами страхования. Они в частности прописываются в государственном законе «Об ОСАГО». Для лиц, не имеющих подобных нарушений, предусмотрено значение коэффициент 1, в то время как нарушителям в 2020-м году придется платить за ОСАГО в 1,5 раза больше.

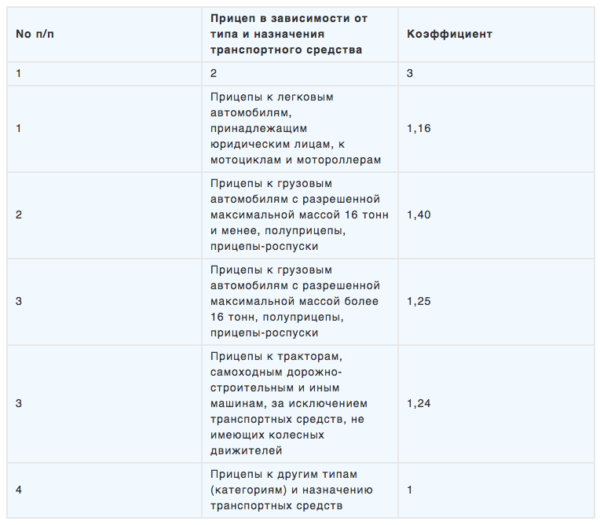

КПр – использование ТС с прицепом

Наличие прицепа считается одним из факторов, повышающих риски попадания в дорожно-транспортные происшествия, поэтому для лиц, применяющих прицепные устройства, предусмотрено повышение размера страховой премии. Размер прироста цены определяется типом используемого прицепа. Данные по коэффициентам представлены ниже в табличной форме.

Список территорий, имеющих коэффициентное значение по ОСАГО

Существует специальный список мест, имеющих коэффициентное значение по ОСАГО. Он оформляется в виде нормативной таблицы.

В данную таблицу входят:

- Автономные республики;

- Автономные округа;

- Автономные области;

- Края;

- Области;

- Города федерального значения;

- Значимые города субъектов федерации;

- Обобщенные пункты для менее значимых городов и населенных пунктов, относящихся к субъектам федерации;

- Особые территории, не входящие в состав РФ.

То есть здесь нет строгой привязки к субъектам РФ, как может показаться на первый взгляд. Более того – список территорий с присвоенным ТК в данной таблице изменяется со временем. Например, сейчас в этом документе значится 255 пунктов (входящих в 62 раздела), а в 2005 г. их было больше. Коэффициентное значение, которое имеет каждый пункт, может быть:

- Повышающим – показатель более единицы;

- Нейтральным – показатель равен единице;

- Понижающим – показатель менее единицы.

Также имеются предельные значения показателей, которые на 2017 г. составляют:

- Максимальное значение – 2.1 (это дает повышение цены на ОСАГО в 14 тыс. 385 руб.);

- Минимальное значение – 0.6 (это дает понижение цены на ОСАГО в 4 тыс. 110 руб.).

Разница составляет довольно значительную сумму – 10 тыс

275 руб.Важно: для автотехники, имеющей колеса в качестве основных элементов движения, но которая конструктивно предназначена для выполнения специальных или специфических задач, применяются особые коэффициенты, указываемые в таблице отдельно. Эти значения существенно ниже предназначенных для обычного автотранспорта

Штраф за отсутствие ОСАГО

Степень наказания водителей за отсутствие полиса автогражданки в 2020-м году не изменилась. За его отсутствие предусмотрен штраф в размере 800 рублей, а при наличии оформленного ОСАГО, но неспособности водителя предъявить документ, величина наказания составляет 500 рублей.

Изменения ждут только частоту наказания. В 2019-м году официально запущена в работу система проверки наличия страховки через дорожные камеры. Она применяется в крупных городах, но постепенно придет и в регионы. В результате каждый проезжающий под камерой автомобиль проверяется на наличие страховки, а при ее отсутствии, формируется «письмо счастья» со штрафом.

Наказание следует после каждого проезда под камерой, поэтому в новых условиях лучше купить полис ОСАГО, чем регулярно платить по 800 рублей.

Коэффициенты ОСАГО

Базовую ставку полиса устанавливают стразовые компании, однако ее минимальные и максимальные пределы строго регламентированы законами РФ. Например, для физлица владеющего легковым авто, границы ТБ представлены от 2471 рубля до 5436 рублей.

Рассмотрим расшифровку коэффициентов в полисе ОСАГО.

Территориальный коэффициент

Размер территориального коэффициента основан на месте регистрации собственника регистрируемого в компании страховщика транспортного средства, которое указано в паспорта гражданина.

Данный показатель считается базовым и всегда используется в формулах страховщиков. Список всех ставок есть в таблице, которую можно найти в базе РСА. Разные коэффициенты для одного региона предусмотрены для транспортных средств и для их прицепов.

КБМ

Благодаря КБМ учитывается количество аварийных ситуаций, в которых оказался водитель за весь период вождения. При первом оформлении автогражданки собственник получает 1 класс водителя, но благодаря отсутствию аварий он может быть снижен до минимального значения 0,5. При большом количестве ДТП, КБМ возрастает и может достигнуть максимального значения 2,45.

Нарушениями ПДД считаются:

- Проезд автомобиля на красный свет светофора.

- Выезд или движение по встречной дорожной полосе.

- Движение на скорости более 60 км/ч.

- Управление ТС в состоянии алкогольного опьянения.

Ознакомиться со всеми нарушениями правил дорожного движения водителя можно через базу ГИБДД. Страховые агенты имеют доступ ко всем нарушениям и авариям с участием клиента.

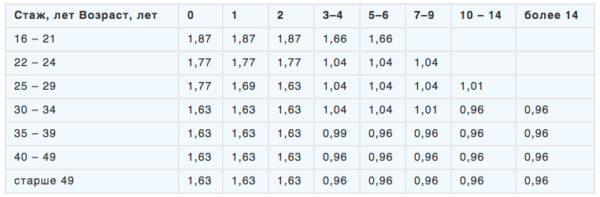

Возраст и стаж водителя

Берётся в расчёт возраст владельца транспортного средства, а также то, как долго он управляет автомобилем. Например, для водителей, не имеющих никакого стажа, чей возраст от 16 до 21 года, КБС составит 1,87. Однако если получателю ОСАГО без всякого водительского стажа от 40 лет, то его коэффициент будет равен 1,63.

Различный коэффициент существует для владельцев ТС, которые зарегистрированы за границей.

Ограничения по количеству водителей

Этот показатель основывается на том, сколько лиц могут управлять ТС, на которое оформляется полис. Этот коэффициент не может быть применим при получении автогражданки для прицепов и полуприцепов. Для физических лиц он составляет 1, а для юридических 1,8, если транспорт зарегистрирован за границей.

Мощность двигателя

В зависимости от того, какая мощность у автомобильного двигателя того ТС, для которого оформляют ОСАГО, существуют различные ставки. Минимальный коэффициент находится на уровне 0,6, и используется только для тех автомобилей, двигатель которых имеет 50 и менее лошадиных сил. Максимальный показатель составляет 1,6 для тех автомобилей, двигатель которых имеет 150 и более лошадиных сил.

Коэффициент нарушений

Под нарушениями в данном случае имеется в виду грубейшее несоблюдение условий, предусмотренных контрактом при получении автогражданки.

В качестве данных нарушений могут выступать:

- предоставление страховой компании ложной информации, оказавшей влияние на тариф полиса;

- содействие появлению страхового случая;

- умышленное создание повреждений, которые должны были стать причиной регресса.

Когда применяется коэффициент нарушений:

- при продлении договора страхования на 1 год;

- когда не меняется владелец транспорта;

- когда выявлен факт грубых нарушений договора, описанных выше.

Срок страхования

Во время обязательного страхования данный показатель не должен браться в расчёт, если это не предусмотрено местом регистрации.

Срок страхования учитывается при:

- оформлении ОСАГО на ТС, которые имеет регистрацию в других государствах, но используется в РФ;

- оформлении автогражданки для транспорта на срок менее одного года, при условии регистрации за рубежом.

Сезонный коэффициент

На территории РФ допустимо оформлять полис гражданского страхования на срок от 3 до 12 календарных месяцев.

Коэффициент может быть использован:

- когда ТС применяется только в течение конкретного сезона (к примеру, во время сезонной работы);

- когда владельцу транспорта нужно пройти реабилитацию или длительное лечение;

- когда владелец собирается поехать в командировку на длительный срок.

Коэффициент прицепа

На прицеп ТС его владелец обязан оформить отдельный страховой полис, но только в некоторых случаях. Таким случаем является прицеп к мототранспортному средству. Полуприцепы и прицепы к грузовым и легковым машинам просто вписываются в основной полис, доплачивать за них нет необходимости. Платить за них в этом случае должны только юридические лица.

Коэффициент безаварийной езды (КБМ)

Потенциальная вероятность наступления страхового случая в значительной степени зависит от того, насколько аккуратно водитель управляет транспортным средством. Чтобы учесть подобные риски и стимулировать безопасный стиль вождения, введен специальный коэффициент безаварийной езды под названием бонус-малус.

Каждый год управления автомобилем без попадания в ДТП позволяет сократить стоимость страховки ОСАГО на 5%

Важно учесть, что речь идет об аварийных ситуациях с доказанной виной водителя, оформляющего полис, и повлекших собой выплату компенсации

Значение КБМ определяется на основании таблицы, в соответствии с которой автовладельцу ежегодно присваивается класс вождения. По завершении 12 месяцев он пересматривается с учетом количества произошедших за это время страховых случаев. Изначально коэффициент равняется 1. Минимальное значение показателя составляет 0,5, максимальное установлено на уровне 2,45.

|

Класс вождения на начало срока действия годовой страховки |

КБМ |

Класс вождения на конец срока действия полиса ОСАГО (в зависимости от числа попаданий в ДТП по вине водителя) |

||||

|

Количество страховых случаев за год |

||||||

|

1 |

2 |

3 |

от 4 |

|||

|

М (максимум) |

2,45 |

M |

M |

M |

M |

|

|

0 (нулевой) |

2,30 |

1 |

M |

M |

M |

M |

|

1 (первый) |

1,55 |

2 |

M |

M |

M |

M |

|

2 (второй) |

1,40 |

3 |

1 |

M |

M |

M |

|

3 (третий) |

1,00 |

4 |

1 |

M |

M |

M |

|

4 (четвертый) |

0,95 |

5 |

2 |

1 |

M |

M |

|

5 (пятый) |

0,90 |

6 |

3 |

1 |

M |

M |

|

6 (шестой) |

0,85 |

7 |

4 |

2 |

M |

M |

|

7 (седьмой) |

0,80 |

8 |

4 |

2 |

M |

M |

|

8 (восьмой) |

0,75 |

9 |

5 |

2 |

M |

M |

|

9 (девятый) |

0,70 |

10 |

5 |

2 |

1 |

M |

|

10 (десятый) |

0,65 |

11 |

6 |

3 |

1 |

M |

|

11 (одиннадцатый) |

0,60 |

12 |

6 |

3 |

1 |

M |

|

12 (двенадцатый) |

0,55 |

13 |

6 |

3 |

1 |

M |

|

13 (тринадцатый) |

0,44 |

13 |

7 |

3 |

1 |

M |

Быстро определить значение собственного коэффициента бонус-малус далеко не так просто, как кажется на первый взгляд. Тем более – для водителей с многолетним стажем. Поэтому для установления КБМ обычно используется сервис официального сайта РСА. Он представляет собой общефедеральную базу данных, в которой содержится информация по всем автовладельцам страны и эксплуатируемых ими автомобилях.

Чтобы узнать значение коэффициента, достаточно ввести следующие данные:

-

статус собственника (гражданин или организация);

-

особенности оформляемого полиса ОСАГО (количество водителей и т.д.);

-

ФИО водителя, для которого требуется определить КБМ;

-

дату его рождения;

-

реквизиты водительского удостоверения;

-

дата заключения страхового договора.

Если информация о водителе присутствует в базе данных, по указанным им реквизитам направляется значение интересующего коэффициента. В противном случае следует использовать КБМ для третьего класса вождения, равный 1.

Заключение

Несмотря на государственное регулирование стоимости ОСАГО, каждый автовладелец может повлиять на цену своего договора. Для этого нужно знать, что:

- расчет стоимости ведется по специальной формуле;

- каждый год управления ТС без аварий дает скидку 5% на следующий договор;

- на стоимость полиса влияет не только водительская история страхователя, но еще его возраст и стаж, а также тип транспорта (категория и мощность);

- если ТС по своим техническим характеристикам не относится к специальным (эксплуатация которых возможна в конкретный сезон), придется оплачивать полный год страхования, даже если авто используется редко.

Важно помнить, что страховым компаниям выгодно повышать цену полиса. Поэтому знание водителем своих прав обязательно для заключения договора на оптимальных условиях