Рассчитать платёж по кредиту

Содержание:

- Из каких затрат состоит переплата

- Как рассчитывается переплата по кредиту

- Примеры расчета ежемесячного платежа по кредиту

- Расчеты с помощью Excel

- Когда переплата будет выше

- Когда кредит на длительный срок выгоднее?

- Можно ли вернуть 13 процентов по потребительскому кредиту

- Удастся ли снизить процентную ставку по кредиту

- Как можно вернуть проценты с потребительского кредита

- Почему важно уметь рассчитать переплату?

- Возможно ли вернуть переплату

- Как составить график платежей

- Способы уменьшения суммы переплаты по кредиту

- Что говорит судебная практика о возврате процентов по потребительскому кредиту

- Какие нюансы необходимо учитывать при возврате процентов по кредиту

- Приобретение кредита

- Где лучше рассчитать кредит на 7 лет04.

- Выводы

Из каких затрат состоит переплата

Многие заемщики думают, что любой кредит представляет собой основной долг и проценты. Однако дело обстоит не совсем так, поскольку в состав кредита входят также дополнительные расходы:

- Единовременный взнос для снижения процентной ставки.

- Страховка на кредит.

- В случае, если кредит является ипотечным – расходы на оценку недвижимости.

- При необходимости оформления некоторых доверенностей потребуются нотариальные услуги.

- Комиссия за аккредитив, то есть банковское посредничество в сделке.

- Комиссия за снятие наличных средств с кредитной карты.

- Начисление штрафов и пеней при несоблюдении графика регулярных платежей.

- Начисление комиссии за внесение денежных средств через иные финансовые организации.

Наибольшее число дополнительных расходов относятся к ипотечному кредитованию, а меньше всего их у кредитных карт. Кроме того, если вникать в мелочи, то цена проезда до кредитной организации так или иначе относится к переплате за кредит, однако эти затраты не учитываются.

Для того, чтобы вычислить сумму переплаты по кредиту без дополнительных расходов, следует знать такие показатели, как:

- Размер процентной ставки по кредиту.

- Полный срок кредитования.

- Вид регулярных платежей – аннуитетные или дифференцированные.

Как рассчитывается переплата по кредиту

Проценты по кредиту многие заемщики и подразумеваются под переплатой, однако, как уже говорилось ранее, здесь же необходимо учитывать и некоторые дополнительные расходы, сопровождающие оформление и обслуживание займа. Существует несколько способов расчета кредитных процентов.

1. Расчет по специальной формуле

В данном случае переплату возможно вычислить только при аннуитетных платежах, помимо этого она будет рассчитана примерно. Это сделать можно так:

Регулярный взнос * Период кредитования в месяцах – Сумма основного долга по кредиту = Проценты по кредиту

Пример. Заемщик оформил кредит на сумму 1 200 000 рублей на 10 лет под 12% годовых. При этом известно, что размер ежемесячного взноса равен сумме 13 500 рублей.

Тогда переплата вычисляется так:

13 500 * 120 месяцев – 1 200 000 = 420 000

То есть, сумма переплаты составит 420 000 рублей.

2. При помощи электронной таблицы

Таблица составляется по заданным параметрам и позволяет произвести расчет переплаты при аннуитетных и дифференцированных платежах. Заемщику необходимо только выбрать нужную вкладку и произвести расчет.

3. Используя кредитный калькулятор

Многие интернет-порталы или банковские сайты предоставляют возможность для расчета показателей применять специальный кредитный калькулятор. Заемщик подставляет свои данные, а система производит вычисления.

Примеры расчета ежемесячного платежа по кредиту

При расчете суммы платежа любым из способов важно понимать, что полученный результат не может быть на 100% достоверным. Ведь мы не можем заранее определить размер возможных комиссии за выдачу кредита, за обслуживание счета или карты и т.п

Также мы не может предугадать будет ли досрочное погашение и в каком объеме. Поэтому самостоятельно можно определить только примерную сумму месячных взносов.

Дифференцированный платеж

При выборе дифференцированной схемы погашения сумма долга ежемесячный платеж уменьшается с каждым месяцем

Но важно понимать, что первые взносы всегда имеют максимальный, а процент начисляется только на остаток долга. Таким образом, если будете вносить больше установленной суммы у вас будет уменьшаться тело кредита и соответственно вы переплатите меньше процентов

Пример расчета, где ЕП будет ежемесячным платежом:

- Сумма – 10 000 рублей;

- Срок – 5 месяцев;

- Процентная ставка – 20%.

В первую очередь разделим сумму займа на срок в месяцах:

10 000 / 5 = 2 000

Определим ежемесячную выплату процентов.

ЕП% = ОД*ГС*КД/ДГ

где:

- ЕП% — ЕП начисленных процентов

- ОД – остаток основного долга

- ГС – годовая процентная ставка

- КД – количество дней в месяце (возьмем 30 дней)

- ДГ – количество дней в году (возьмем 365 дней)

Итак:

- 1-й месяц = 10 000*20%*30/365= 164,38

- 2-й = 8 000*20%*30/365=131,50

- 3-й = 6 000*20%*30/365= 98, 63

- 4-й= 4 000*20%*30/365=65,75

- 5-й = 2 000*20%*30/365=32,87

Как видим каждый месяц тело кредита уменьшается на 2 000.

Исходя из расчетов ЕП будет составлять 2000+ЕП%, а именно:

- 2164,38

- 2131,50

- 2098,63

- 2065,75

- 2032,87

Поскольку для примера брали небольшую сумму и маленький срок, то разница в платежах не значительная. Рассчитывая платеж кредита более 300 000 и сроком более 3х лет, разница будет значительной.

Аннуитетный платеж

Данная схема погашения заключается в том, что весь кредит с учетом процентов, выплачивается на протяжении всего срока одинаковыми суммами. При заключении договора может устанавливаться фиксированная сумма ежемесячного платежа по аннуитетному кредиту, например 5000 рублей, либо банки самостоятельно определяют размер взносов, в соответствии со сроком. Пример расчета:

Условия:

- Сумма кредита – 100 000;

- Срок кредита – 12 месяцев;

- Ставка – 20 %.

Определим процентную ставку в месяц: 20/12/100 = 0,016

Затем нужно высчитать коэффициент аннуитета. С его помощью определяется размер выплат: (0,016*(1+0,016)^36)/((1+0,016)^36-1)=0,037

ЕП рассчитывается путем умножения полученного коэффициента и суммы заёма: 100 000*0,037=3700.

Таким образом каждый месяц придется платить 3 700 на протяжении года.

Мы рассказали о двух видах платежей и привели вам примеры расчетов. Теперь вы можете воспользоваться формулами и рассчитать самостоятельно, либо использовать онлайн-калькуляторы и определить степень долговой нагрузки и сравнить свой доход и возможный расход.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как перевести деньги с карты Тинькофф на карту Сбербанка

- 177 ФЗ о страховании вкладов физических лиц

- Как составить беспроцентный договор займа?

- Как принять участие в аукционе по продаже имущества должников?

- Когда банки подают в суд на должников

- Как узнать одобрили ли кредит в Сбербанке?

- Формы обеспечения по кредиту для физических лиц

- Золотая карта Мир от Сбербанка: условия оформления и использования

- Как узнать реквизиты карты и банка?

Расчеты с помощью Excel

Чтобы рассчитать платежи по аннуитетному кредиту (а затем и переплату) в Excel, нужно:

- Создать новую таблицу.

- В любой ячейке ввести выражение «=ПЛТ(месячная процентная ставка; количество месяцев погашения займа; -величина займа)».

Excel — это универсальный вычислительный инструмент, который часто используют кредиторы.

Так рассчитывается ежемесячный платеж. Чтобы вычислить переплату, нужно умножить величину платежа на количество месяцев, выделенных для выплаты, и вычесть из произведения размер займа.

Для расчета платежей по дифференцированному кредиту нужно использовать функцию ПРОЦПЛАТ, аргументы которой следующие:

- Ставка за весь период.

- Номер периода выплаты (1 месяц, 2 месяца и т.д.).

- Общие число месяцев для погашения.

- Величина кредита.

Когда переплата будет выше

Проценты на кредит могут изменяться по разным причинам:

- Высокая ставка по кредиту – большая переплата. Ежемесячный платеж зависит от величины ставки. Чем она выше, тем он больше.

- Большой срок кредита – большая переплата. Аннуитетный платеж напрямую зависит от срока. Здесь есть несколько нюансов. Аннуитет будет меньше, если срок увеличить. Но, выплачивая кредит, заемщик постепенно снижает сумму остатка, тем самым уменьшая ежемесячный взнос. При большом сроке остаток уменьшается медленно, а значит, проценты будут более высокими.

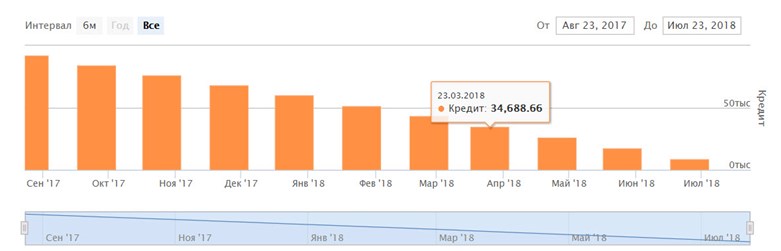

Так выглядит диаграмм на 12 месяцев:

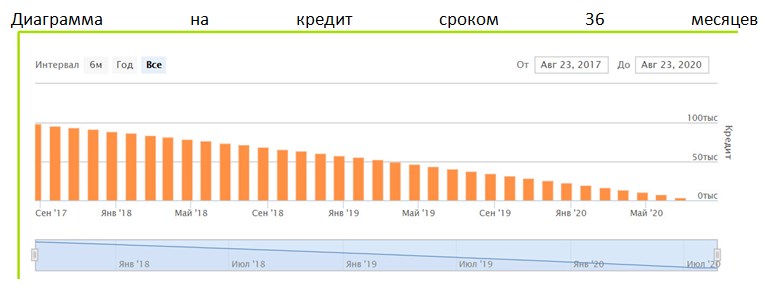

Диаграмма на кредит сроком 36 месяцев:

Проанализировав данные диаграммы, можно сделать вывод, что наклонная при 12месячном сроке более крутая, чем на сроке в 36 месяцев. Видно, что во втором случае долг уменьшается медленнее, а проценты начисляются чаще. Переплата во втором случае выше.

Когда кредит на длительный срок выгоднее?

Обратимся к математике: Брать займ на больший срок без досрочных погашений не выгодно. Процентов за 3 года набежит больше, чем за 1 год. При одинаковых ставках это правило действует всегда.

Но есть одно исключение. Это правило не действует в случае, если вы погашаете кредит досрочно полностью. При досрочном погашении вы закрываете договор займа и перестаете выплачивать проценты. Встает вопрос — когда лучше досрочно погашать кредит?

Рассмотрим случай, когда кредит на 3 года будет выгоднее чем, кредит на 1 год.

Для этого обратимся к графику платежей на 3 года

Нам нужно найти месяц, после которого сумма выплаченных процентов по займу 1 будет меньше чем по займу 2.

А теперь по графику нужно посчитать месяц, после которого сумма процентов становится больше суммы переплаты по первому займу

Посчитаем платежи по займу за первые 7 месяцев

Таким образом, мы заплатим по второму кредиту такую же сумму процентов, что и за весь срок первого, но только за 7 месяцев.

Чтобы второй займ был выгоднее по переплате, нужно досрочно погасить займ до 7 месяца пользования деньгами банка.

Проиллюстрируем это на графике платежей. Допустим мы погасили после остаток долга 15 июня 2012 года. В результате получим следующий график погашения займа:

Как видно в данном случае переплата по 2-му займу будет меньше, чем переплата по первому

Но повторяю еще раз, нужно правильно рассчитать свои силы. Какой срок — решать вам. Вы должны все равно прикинуть ежемесячный платеж и возможность досрочного погашения.

Можно ли вернуть 13 процентов по потребительскому кредиту

Существует множество схем кредитования. Для физических лиц кредиты делятся на целевые и нецелевые.

Целевой заем выдается на конкретные нужды. Нецелевой, или потребительский, кредит выдается без обозначения цели.

Вернуть НДФЛ возможно и по кредиту непосредственно, и на сумму процентов.

Нужно отметить, что не по всем видам кредитов закон позволяет вернуть сумму налога. Если у вас оформлен потребительский кредит, то возврат невозможен. Если вы хотите вернуть свои 13 %, то при оформлении кредита должны указать цель. Возврат НДФЛ осуществляется по кредитам на следующие цели:

- образование;

- медицинское обслуживание;

- приобретение жилья.

Для получения сумм вычетов необходимо подтверждение занятости заемщика, а также справка о доходах и отсутствии задолженности по уплаченному в бюджет НДФЛ. Выплаты можно получить, обратившись в ФНС либо в бухгалтерию работодателя.

Возврат налога осуществляет налоговая служба.

Вычеты на образование, лечение и приобретение недвижимости осуществляются в течение 3 лет после года, в котором были произведены расходы. Необходимо помнить об этом сроке.

Вернуть НДФЛ невозможно, если:

- вы оформляли потребительский кредит;

- вы использовали заемные средства на цели, по которым налоговый вычет не полагается;

- вы не являетесь налоговым резидентом;

- если ваш основной доход – социальные пособия;

- если вы официально не трудоустроены и не можете подтвердить доход.

Удастся ли снизить процентную ставку по кредиту

Подбирая подходящее предложение, граждане стремятся получить кредит на максимально выгодных условиях

Процентная ставка – главный критерий, на который обращают внимание заемщики. Однако банки указывают в рекламных предложениях только минимальное значение показателя

На деле размер переплаты может быть в несколько раз выше.

Займ не был получен

Как снизить процентную ставку по кредиту, если он еще не оформлен. Гражданин может предпринять ряд действий, оказывающих влияние на размер переплаты. Сюда входит:

- Предоставление полного пакета документов. Банк хочет заранее иметь представление о заемщике. Анализ осуществляется на основе предоставленной документации. Чем больше бумаг приложит гражданин к заявке, тем выгоднее будет предложение. Обязательно нужно дополнить перечень справкой о доходах. Отсутствие бумаги повысит размер переплаты на несколько пунктов. Банки предпочитают знать, что гражданин получает стабильный официальный доход, позволяющий без проблем осуществлять расчет по кредиту.

- Обращаться в банк, в котором гражданин получает заработную плату. В большинстве организаций действует специальное предложение для зарплатных клиентов. Обычно льготные тарифные планы позволяют снизить процентную ставку по кредиту и увеличить максимальный лимит.

- Подать заявку в организацию, в которой клиент уже брал кредиты. Финансовые компании хотят удержать клиентов и предлагают им повторные займы на более выгодных условиях. Правило действует только в отношении граждан, которые зарекомендовали себя как благонадежные заемщики. При наличии просрочек по первому кредиту, взять деньги в долг на выгодных условиях не удастся.

- Привлечь поручителей. Способ предполагает включение в договор еще одного гражданина, который обязуется расплатиться с банком в случае отсутствия такой возможности у основного заемщика. Для финансовой организации это дополнительная гарантия того, что деньги будут своевременно возвращены. Наличие поручителя может повысить размер доступного лимита и снизить ставку по кредиту.

- Приобрести страховой полис. Страховка для банков дополнительная гарантия того, что клиент вернет денежные средства. Обычно граждане не хотят приобретать полис. Его цена составляет 0,2–0,4 % в месяц от суммы займа. Услуга увеличивает стоимость кредита. Однако отказ от приобретения страховки повысит цену услуги минимум на 1%. Если человек пытается разобраться, можно ли снизить процентную ставку по кредиту, отказываться от покупки полиса не стоит.

Способы лучше комбинировать. Применив их одновременно, человек сможет существенно снизить процентную ставку по кредиту.

Кредит уже оформлен

Как можно снизить процентную ставку по кредиту после его получения? Заемщик может использовать реструктуризацию или рефинансирование. В первой ситуации гражданин может обратиться в банк, предоставивший займ, и попросить снизить процентную ставку по действующему кредиту. Услуга обычно используется, если гражданин больше не может осуществлять расчет с компанией на прежних условиях. Чтобы заявка на реструктуризацию была одобрена, у заемщика должна быть уважительная причина. Банк предоставит услугу в следующих случаях:

- заемщика уволили;

- гражданин серьезно заболел;

- произошло снижение заработной платы.

Воспользоваться реструктуризацией удастся, если ухудшение финансового положения гражданина произошло не по его воле. Если человек самостоятельно уволился из компании, банк отклонит заявку.

Если гражданин хочет снизить процентную ставку по кредиту при помощи рефинансирования, он может обратиться любой банк, предоставляющий такую услугу. Она предполагает получение нового займа для закрытия имеющихся обязательств. Гражданин может заранее ознакомиться с условиями рефинансирования, изучив их на сайтах кредитных организаций и даже рассчитать примерный платеж, воспользовавшись кредитным калькулятором.

Как можно вернуть проценты с потребительского кредита

Многие заемщики заинтересованы вернуть проценты по потребительскому кредиту. Это объясняется тем, что условия кредитования зачастую не самые выгодные. Люди обращаются в банки в тех ситуациях, когда деньги требуются срочно, и единственная возможность набрать нужную сумму – потребительский заем. Банк ставит условия, в которых клиент вынужден переплачивать.

Сотрудник банка, оформляя потребительский кредит, как правило, не информирует заемщика о возможности возврата процентов в случае досрочного погашения.

Разумеется, полностью вернуть уплаченные проценты невозможно, но даже частичный возврат позволит уменьшить расходы по ссуде.

Компенсацию можно получить двумя способами:

- налоговый вычет – предусмотрен только для работающих заемщиков, и только по целевым кредитам (по потребительскому кредиту проценты не возвращаются);

- если вы погашаете ссуду, в том числе потребительскую, досрочно – одной суммой или частями, следует обратиться к сотруднику банка для пересчета графика платежей (при условии, что это прописано в договоре).

О своем решении вы должны уведомить банк заранее, чтобы успеть расплатиться:

- за имущество, приобретенное на кредитные средства;

- частично вернуть неиспользованную страховую сумму;

- избежать дополнительного начисления комиссий.

Почему важно уметь рассчитать переплату?

Если нужны деньги в долг, стоит обратиться в банк. Сделать этом можно лично, либо ознакомившись с предложениями банков через интернет.

Каждый банк предлагает свои банковские продукты — кредиты наличными и кредитные карты. Первые пользуются большей популярностью благодаря большим суммам кредитования

Самое важное в кредите наличными — это переплата по нему

Важно иметь под рукой калькуляторы для расчета процентов банку, особенно при выдаче кредита. Это поможет существенно сэкономить при выборе кредита с минимальной ставкой и переплатой

Кредитка Альфабанка с 100 дневным грейс периодом

- Грейс период 100 дней

- Хорошая альтернатива микрозаймам

- Кредитный лимит до 500 000 RUB

- Годовое обслуживание от 1 190 руб. в год

Возможно ли вернуть переплату

Вернуть переплату по кредиту невозможно, если это предусмотрено в рамках заключенного договора с банком, поскольку заемщик оплачивает финансовой организации услугу по предоставлению заемных средств. Однако существует несколько вариантов для возврата денег:

- Когда заемщик оплатил кредитной организации сумму средств в большем размере, чем это указывает договор. В данном случае следует написать заявление в банк с подробным изложением сути проблемы и указанием реквизитов для начисления разницы. В случае отказа клиент вправе подать судебный иск.

- Если кредит погашен раньше утвержденного срока, то клиент имеет право расторгнуть договор страхования и потребовать долю страховой премии за неиспользованный период. Это можно сделать обратившись в страховую организацию после закрытия долга досрочно с соответствующим заявлением. Необходимо, чтобы данное условие было прописано в договоре.

- При уплате НДФЛ в государственный бюджет, заемщик имеет право на получение налогового вычета за начисленные проценты по ипотечному кредиту.

Существуют кредиты, которые можно получить не в банках и имеющие свои особенности:

- Рассрочка в магазине, которая по своей сути представляет собой тот же самый кредит. Они часто именуются беспроцентными, однако проценты в договоре все же существуют. В данном случае плюс состоит в том, что стоимость товара уменьшена на величину процентов по договору рассрочки. Когда клиент закрывает такой долг раньше срока, то он получает возможность не только снизить переплату, но и сэкономить.

- Микрозаймы, которые имеют только один плюс – это легкое оформление с предъявлением только одного документа, удостоверяющего личность. Однако минусов они содержат намного больше, начиная с высоких процентных ставок и заканчивая начислением штрафов.

- Заем по месту трудоустройства. Такой вид кредита распространен среди некоторых организаций, выдающих своим работникам денежные средства, например, на приобретение жилой площади. В данном случае переплата является минимальной, поскольку бухгалтерия предприятия осуществляет ежемесячные вычеты в счет закрытия долга самостоятельно. Кроме того, ставка обычно бывает минимальной или отсутствует вообще.

Как составить график платежей

При использовании кредитного калькулятора платежный график составится автоматически.

Если потенциальный заемщик желает составить график самостоятельно, то можно это сделать на данном примере:

- Сумма кредита 300000 р на 18 месяцев с процентной ставкой 15% годовых.

- Аннуитетная сумма оплаты, как уже было приведено выше, составит 18 715,44р.

Можно просчитать соотношение основной задолженности и ежемесячного процента.

Расчет процентов будет выглядеть так:

- Остаток займа Х Годовая ставка (%) Х дни в месяце / дни в году

- Если в году 365 дней, а в месяце 30, то оплата выйдет 3698,63 рубля. Сумма выплаты основного долга в данном случае составит 18715,44 – 3698,63 = 15 016, 81 рубль.

- В следующем месяце сумма оплаты будет меньше из-за уменьшения основной части долга 300000-15 016,81 = 284 983,19 рублей.

- Следовательно, проценты в следующем месяце будут в сумме (если в нем 31 день): 284983,19 Х 15% Х 31/365 = 3630,61 рубль

- Значит, чтобы погасить основную задолженность в этом месяце понадобится 15 084,83 рубля.

Так можно рассчитать оплаты помесячно.

Способы уменьшения суммы переплаты по кредиту

Для снижения суммы переплаты по кредиту необходимо руководствоваться следующими действенными методами:

Закрыть кредит раньше срока или вносить платежи, выше минимальных. Тогда заемщик выплатит финансовому учреждению меньше процентов. Даже если в самом начале кредитного периода вносить суммы немного выше, чем размер регулярного взноса, то при этом возможно неплохо сэкономить. Дело в том, что проценты ежемесячно начисляются на оставшуюся сумму долга, а любые взносы досрочно снижают этот остаток.

Рефинансирование кредита по меньшей процентной ставке. Эта процедура также снижает сумму переплаты. Однако необходимо учитывать все дополнительные затраты при сделке с новым кредитором, поскольку иногда они могут приблизить выгоду к нулю.

Своевременное внесение платежей играет важную роль, так как за их просрочку банк на заемщика налагает штрафы, начисляет пени, а также отмечает данный факт в кредитной истории клиента.

Необходимо проверить обязательность страховки по кредитному соглашению. Когда страховка является обязательной, согласно условиям договора, то заемщик может при ее выборе изучить предложения нескольких страховых организаций для определения наиболее выгодного. Не стоит бояться потребовать скидку или поменять страховщика, ведь выгода при этом может быть ощутима.

Своевременная отправка информации о страховке. Как правило, страховые компании взимают со своих клиентов плату сразу за год. По этой причине банк обязует клиентов предоставлять сведения об оплате ежегодно. При невыполнении этого обязательства в отношении заемщика могут быть применены санкции. Кроме того, бывают случаи, когда погашение кредита по повышенному проценту является более выгодным, чем приобретение страховки каждый год. Поэтому заемщикам всегда стоит помнить о возможных рисках, которые могут возникнуть перед ними.

Оформите кредит рядом с домом или в банке с возможностью внесения онлайн-платежей

Это касается заемщиков, для которых представляют особую важность даже минимальные затраты. Например, когда поездка до финансовой организации составляет ежемесячно 50 – 100 рублей, а 200 рублей нужно оплатить за комиссию в ближайшем банкомате стороннего банка

Если кредит взят на большой срок, то эти незначительные траты с временем преобразуются в довольно круглую сумму.

Что говорит судебная практика о возврате процентов по потребительскому кредиту

Если у вас есть сомнения, что проценты начислены правильно, вы вправе обратиться в банк за разъяснением механизма начисления. Об этом говорится в ст. 10 закона РФ «О защите прав потребителей». Изучив предоставленные данные самостоятельно или с помощью специалиста, можно сделать вывод – заплатили вы банку лишние суммы или нет. Если имеет место нарушение, оформляйте заявление на возврат.

Заявление должно содержать требование вернуть неправомерно заимствованные кредитным учреждением собственные средства заемщика. Именно такая формулировка теперь используется для обозначения переплаты. При отсутствии ответа клиент вправе обратиться в суд.

Предварительно имеет смысл проанализировать данные судебной практики на эту тему. Изучив материалы, можно сделать вывод, что большинство судебных исков о возврате процентов по кредиту в связи с уменьшением срока кредитования решается в пользу истцов. По факту банк требует проценты за период, когда заемщик уже не пользовался денежными средствами.

Если же в течение срока действия кредитного договора со стороны заемщика имели место нарушения (например, просрочки), то банк может выставить встречное требование возместить убытки. В таких ситуациях заемщик, скорее всего, вернуть переплату не сможет.

Какие нюансы необходимо учитывать при возврате процентов по кредиту

Несмотря на то что описанные выше схемы не представляют особой сложности, следует учитывать некоторые моменты:

- Ряд банков, оформляя потребительский заем, умышленно обходят в документах возможность досрочно вернуть средства. Поэтому нужно убедиться, прописана ли такая возможность в договоре.

- До обращения в банк самостоятельно высчитайте сумму, которую возможно вернуть в качестве компенсации. Алгоритм расчета: сначала рассчитайте отношение всей суммы процентов по графику к уже оплаченной. После этого посчитайте сумму основного долга за каждый месяц.

- Как свидетельствует практика решений Высшего арбитражного суда, кредитная организация не вправе требовать уплаты процентов за период, когда заемщик не пользовался кредитными средствами. Проценты причитаются к уплате только за период с момента получения займа до его полного погашения.

В некоторых кредитных учреждениях установлены штрафные санкции за досрочное погашение ссуды. Сумма штрафа может составлять до 5000 рублей. Также в договоре может быть прописан запрет досрочного погашения на срок до 3 месяцев.

В случае отказа в возврате средств можно обратиться в суд. Исковое заявление можно оформить с помощью юриста или самостоятельно. Судебная практика показывает, что в большинстве случаев решение принимается в пользу заемщика, а банк компенсирует все расходы.

Известны случаи, когда гражданин погасил потребительский заем полностью, а спустя несколько лет ему приходит требование об уплате оставшихся процентов или комиссий. Поэтому после погашения любого кредита обязательно берите документ, подтверждающий отсутствие долга, который вы сможете предъявить в суде в качестве доказательства.

Кроме того, в такой справке должен быть указан номер кредитного договора или номер ссудного счета и дата его закрытия.

Вероятность возврата процентов по потребительскому кредиту есть. Нужно внимательно посчитать суммы всех начислений и оплат. Не торопитесь обращаться в суд.

Приобретение кредита

Подать заявление на получение кредита 300000 на 5 лет можно двумя способами: в режиме онлайн, воспользовавшись системой дистанционного обслуживания от Сбербанка, а также лично, при посещении подразделения ФКУ.

Если вы решили подать заявление лично, посетите ближайший офис банка, заполните анкету, указав в ней все требуемые сведения. При выборе дистанционного способа, перейдите на сайт организации, выберите нужную программу кредитования, нажмите «Оформить». Сервер переведет вас в интернет-банк. Пройдите авторизацию, заполните заявление и направьте его специалистам. Срок рассмотрения заявления составляет от нескольких минут до 2 рабочих дней.

После подписания кредитного договора средства перечисляются на дебетовый счет клиента. Возврат долга производится ежемесячно, согласно составленному графику платежей. При допущении просрочки Сбербанк оставляет право взимания неустойки.

Где лучше рассчитать кредит на 7 лет04.

Если Вы всё же решились на долгосрочное кредитование, необходимо понимать как и где его можно рассчитать, кроме банка, ведь последний нередко идет на хитрости с целью получения максимальной выгоды. Один из вариантов – провести все подсчёты вручную, используя для этого формулу аннуитетного или дифференцированного платежа. Процесс довольно сложный, требует хорошей подготовки и должной концентрации внимания.

Ещё один вариант – обратиться к таблицам вроде Excel или Google Docs. В них заложены формулы, позволяющие узнать размер процентной ставки или досрочного погашения после нескольких простых манипуляций. Алгоритмы можно найти в интернете или на нашем сайте.

Самый надёжный способ – это расчёт кредита с помощью онлайн-калькулятора. Это уже готовый проект, созданный командой разработчиков для Вашего удобства. Приложения автоматизированы, а их работа основывается на тех же формулах, принятых для подсчёта дифференцированных или аннуитетных платежей во всём мире.

Кроме того, кредитный калькулятор на 7 лет позволяет рассчитать кредит с предельной точностью. Ошибки или даже небольшие погрешности сведены к абсолютному минимуму, достаточно лишь правильно ввести запрашиваемые сайтом данные.

Выводы

При желании кредитоваться, стоит помнить, что коммерческие банки и различные иные кредитно-финансовые учреждения держат в своих руках огромные денежные средства и запасы. И львиную долю прибыли приносят банковским структурам клиенты-заемщики. Чтобы не вступить на скользкий путь кредитования и не заключить договор на кабальных условиях, к такой услуге стоит подходить крайне осмотрительно. Заранее анализируя все расходы, а прежде всего, подсчитывая сумму общей переплаты. Только детальное изучение всех договорных обязательств убережет заемщика от излишних издержек в выплате ссуд.

https://youtube.com/watch?v=hpvpHMsFCZY