Дифференцированный платеж и аннуитетный платеж

Содержание:

- Формула расчета аннуитетного платежа

- Что такое дифференцированный платеж по кредиту

- Можно ли договориться с банком о выборе схемы погашения кредита

- Дифференцированный VS Аннуитетный – что выгоднее?

- Что выгоднее: аннуитетный или дифференцированный платеж

- Аннуитетный метод: плюсы и минусы

- Советы заемщикам

- Дифференцированный платёж – что это такое

- Что такое дифференцированный платеж

- Что выгоднее для заемщика, аннуитетный или дифференцированный платеж примеры в расчетах

- Как выбрать вид платежа?

- Что такое аннуитетный платеж простыми словами

- Существенные отличия

- Особенности аннуитетного и дифференцированного платежа

Формула расчета аннуитетного платежа

В отличие от дифференцированной схемы погашения займа, аннуитетный платеж позволяет самостоятельно просчитывать сумму переплат, чтобы лично удостоверить в том, что никаких «подводных камней» договор за собой не влечет.

Расчет

Сделать это можно стандартно с помощью такой формулы:

A = K*S, где:

- A – ежемесячный АП;

- K – коэффициент АП;

- S – сумма кредитного займа.

Для того чтобы рассчитать сумму, требуемую для погашения, необходимо выполнить два действия:

- Определить коэффициент аннуитета.

- Умножить размер основного долга на коэффициент.

K – коэффициент АП. Этот показатель представляет собой величину, позволяющую просчитать ежемесячную сумму транша. Коэффициент аннуитета рассчитывается так:

С х (1 + С) п / ((1 + С) п – 1))

- С – 1/12 ставки кредита;

- п – период использования заемных средств в месяцах.

Оцените свою платежеспособность

Прежде чем решиться на займ в банке, можно самостоятельно оценить свою платежеспособность, просчитав сумму ежемесячного платежа и срок кредитования.

Видео. Расчет аннуитетного платежа

АП для любого банка – это максимальное сохранение прибыли. Именно поэтому многие финансовые учреждения переходят сегодня именно на такой вариант расчета.

Даже в случае досрочного погашения долга, Банк успевает извлечь максимальную прибыль из Договора.

Для клиента, в свою очередь, АП – это возможность планировать свои траты и равномерно распределить финансовую нагрузку на весь период кредитования. При длительном сроке кредитования, можно смело планировать свои траты, отпуск, ремонт, обучение детей, отдавая ежемесячно банку четкую и одинаковую сумму денег.

Что такое дифференцированный платеж по кредиту

Прежде чем приступить к изучению характерных особенностей дифференцированных платежей, разберемся, из чего состоит ежемесячный платеж, оформленный в банке. Первое – основной долг – сумма, которую клиент позаимствовал у банка. Второе – проценты, начисленные на основной долг. Без них банк не предоставляет денег взаймы.

При дифференцированном платеже тело долга уменьшается быстрее, потому что делится равными долями на весь срок, а значит, меньше переплата в итоге. В начале действия кредита с дифференцированным платежом ежемесячный платеж существенно больше из-за процентов на основной долг, а уже к концу срока он становится в разы меньше. В этом и заключается разница.

Чтобы понять, как банк распределяет тело долга при дифференцированном виде платежа, рассмотрим пример. Клиент получил кредит на сумму 100 000 рублей на срок 10 месяцев, ежемесячно тело его долга будет погашаться ровно на 10 000 рублей. Таким образом, банк взял сумму кредита и разделил на количество месяцев кредитования и распределил равномерно.

Разберем еще пример. Клиент оформил кредит на сумму 120 тыс. руб. на 1 год. Количество ежемесячных платежей – 12. Основной долг гасится ровно 12 месяцев в размере 10 тыс. руб. (120 тыс. руб./ 12 мес. = 10 тыс. руб.) Проценты по кредиту будут начисляться на остаток задолженности.

Итого, с первым ежемесячным платежом получаем:

- часть основного долга уменьшилась на сумму 10 тысяч рублей;

- оплачены проценты, начисленные на 120 тыс. руб.

Второй ежемесячный платеж уже будет состоять из тех же неизменных 10 тысяч рублей и процентов, рассчитанных от суммы 110 тысяч рублей (120 тыс. руб. – 10 тыс. руб. = 110 тыс. руб.). Отсюда вывод, что второй ежемесячный платеж, рассчитанный от тела кредита в 110 тыс. руб., будет ниже первого. По этой схеме строится график платежей в банке в случае использования дифференцированных взносов. С каждым последующим выплаченным платежом тело кредита снижается на 10 тыс. руб., уменьшая тем самых ежемесячные платежи.

Банки уже давно полностью перешли на аннуитетные схемы выплат, в очень редких случаях можно встретить дифференцированный платеж по ипотеке (и прочим займам). Рассчитать самостоятельно ежемесячный взнос по кредиту в этом случае почти невозможно. Это могут сделать только банковские работники или рьяные любители высшей математики. Простой человек имеет возможность воспользоваться калькулятором дифференцированных платежей на сайте любого банка.

Можно ли договориться с банком о выборе схемы погашения кредита

Современные условия заключения договора кредитования в большинстве случаев предполагают выплату долга по аннуитетной схеме. Это обусловлено несколькими факторами:

- Банк заинтересован в повышенном количестве кредитных договоров. В условиях нестабильной экономики уровень дохода населения невысокий. При рассмотрении заявки учитывается размер регулярного платежа, который должен составлять не более 40% от совокупного ежемесячного дохода заемщика. При дифференцированной схеме этот размер чаще всего завышен на первоначальных этапах, что не дает возможности банку одобрить заявление по закону.

- Банк входит в положение заемщиков. Не всегда и не все клиенты могут представить официальное доказательство своей финансовой состоятельности банку, несмотря на то, что способны выплачивать кредит. Заемщику остается показать только часть доходов, которых хватает на одобрение займа лишь с аннуитетным графиком.

- Банк получает больше прибыли в виде процентов, если заемщик погашает кредит по аннуитетному графику.

- Банк получает больше выгоды при начислении неустойки в случае нарушения договора, если заемщик гасит кредит аннуитетными платежами, так как тело кредита длительное время остается неизменным, а при дифференцированных платежах стремительно идет на убыль.

- Банк заботится о том, чтобы клиент смог выплачивать долг своевременно. Если он одобрит кредит с повышенными платежами, а клиент не справится (хотя мог бы справиться с меньшими суммами), то повышается риск столкновения с проблемными ситуациями (просрочки внесения денежных средств на кредитный счет, начисление пени, перепродажа долга коллекторам, взыскание в судебном порядке) и невыплатой кредита.

Если клиент уверен в своей платежеспособности и стабильности финансового положения, и знает, что сможет погасить кредит без проблем, он всегда может попытаться договориться с кредитором о назначении ему платежей по дифференцированной системе. Здесь решение будет приниматься в индивидуальном порядке, в зависимости от параметров желаемого кредита и репутации заемщика. Также можно поискать банк, который предусматривает выбор системы погашения. Их мало, но такие кредиторы существуют.

Таким образом, аннуитетные платежи отличаются от дифференцированных распределением финансовой нагрузки и итоговой переплатой по кредиту. Ситуации и доходы у людей разные, поэтому изучив информацию, что такое аннуитетные и дифференцированные платежи по кредиту, каждый примет решение по своему усмотрению, учитывая собственные возможности и сложившиеся обстоятельства.

Дифференцированный VS Аннуитетный – что выгоднее?

Ответ очень простой. Все кредиты в размере до 100 тыс. имеют несущественную переплату, поэтому для небольших займов рекомендуется использовать аннуитетную систему. Фиксированный объем платежей, и небольшая переплата делают систему наиболее удобной для клиента при небольших объемах кредитования.

Если потребительский или иной заём оформляется на сумму свыше 100 тыс. логично будет использовать дифференцированную схему, поскольку в этом случаи разница в переплате будет ощутимой. К тому же не исключено, что клиент захочет досрочно закрыть обязательства. В этом случаи традиционный метод тоже в плюсе.

Узнать какой кредит лучше можно, сделав элементарные вычисления

Важно помнить, что дифференцированный кредит — это последовательное снижение месячного платежа вместе с процентами, а аннуитет равномерно распределение кредитных обязательств

Что выгоднее: аннуитетный или дифференцированный платеж

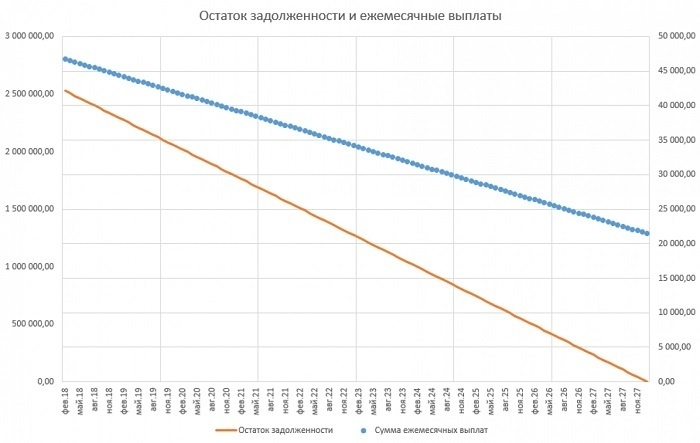

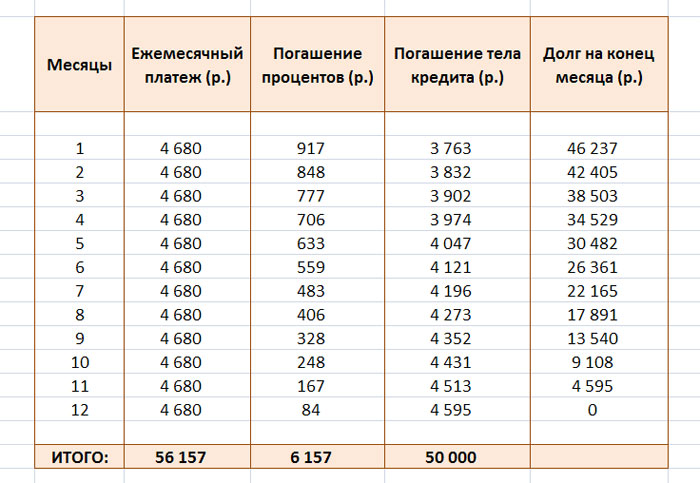

Какой кредит вы считаете выгодным? По каким показателям будете его оценивать? Скорее всего, по сумме переплаты. Верно? Хорошо, тогда пусть всё за нас скажут реальные цифры.

Сейчас мы вам продемонстрируем графики погашения кредита на сумму 50 000 руб., взятого на 12 месяцев под 22% годовых. Один график рассчитан по аннуитетной схеме, а второй – по дифференцированной. Вы их проанализируете и сразу поймёте, что выгоднее.

Итак, вот график погашения кредита аннуитетными платежами (детальнее о формулах и алгоритме его расчёта вы можете узнать из этой публикации):

А это график погашения кредита дифференцированными платежами (подробнее о формулах и алгоритме его расчёта читайте здесь):

Сумма переплаты по кредиту рассчитана в третьей колонке наших таблиц. Она называется «Погашение процентов». Что вы в ней видите, друзья? При погашении кредита аннуитетными платежами, сумма переплаты составила 6157 рублей, а при погашении дифференцированными платежами – 5958 рублей. Отсюда можно сделать вывод:

Дифференцированные платежи выгоднее, чем аннуитетные, так как они дешевле.

Почему так получилось? Почему переплата по аннуитетной схеме больше, чем по дифференцированной? На многих сайтах пишут, что всему виной хитрые банкиры со своими замысловатыми формулами расчётов. Это неправда. Банкиры здесь ни при чём. Всё гораздо проще.

Взгляните ещё раз на графики платежей

Обратите внимание, на суммы, идущие на погашение тела кредита. В первом платеже по дифференцированной схеме на тело кредита уходит 4167 рублей, а по аннуитетной – 3763 рубля

О чём это говорит? Правильно, это говорит о том, что на начало второго месяца получатель дифференцированного кредита будет должен банку 45833 рубля (50 000 – 4167 = 45 833), а получатель аннуитетного кредита – 46 237 рублей (50 000 – 3763 = 46 237). Что это означает? А это означает, что «аннуитетный» должник пользуется большей суммой, а, следовательно, и сумма уплачиваемых процентов у него будет больше, чем у «дифференцированного» должника. Вот так и «набегает» в течение всего срока кредитования по аннуитетным кредитам больше процентов, чем по дифференцированным. Кстати, о процентах. Запомните:

И в аннуитетных, и в дифференцированных схемах кредитования проценты начисляются на остаток долга по одной и той же формуле.

Казалось бы, во всём разобрались, но хочется рвануть на груди тельняшку и истерически закричать: «Так какие же платежи мне лучше выбрать?!» У вас тоже есть такое желание? Окей, тогда продолжим.

Аннуитетный метод: плюсы и минусы

Финансовые организации при оформлении кредита уточняют метод погашения, аннуитетный или дифференцированный. Особенностью аннуитетного кредита является постоянный ежемесячный платеж, не меняющий своего размера в течение всего срока кредитования.

В графике платежей указывается фиксированная сумма, которую заемщик вносит на счет одного и того же числа каждого месяца. Это наиболее распространенная система кредитования. Она остается ведущей в России на данный момент. Ипотека аннуитетные или дифференцированные платежи допускает редко. Она выдается в большинстве случаев при условии фиксированных взносов.

Несмотря на то, что сумма неизменна, система оплаты не так проста, как может показаться на первый взгляд. В первой половине срок большую часть выплат составляет процент, меньшую – тело долга. Во второй половине срока ситуация меняется. Другими словами, вначале заемщик выплачивает проценты по кредиту, а затем основной долг.

Аннуитетный кредит имеет свои преимущества:

- Заемщик знает сумму платежа. Клиенту банка не нужно держать в голове сложные формулы и цифры. Размер выплат не меняется на протяжении всего срока кредитования. Простота и удобство для клиента сочетаются с выгодой для банка.

- Получить можно любой вид кредита. Если говорить о том, какой кредит лучше, аннуитетный или дифференцированный, не стоит забывать о его доступности. Аннуитетный платеж принимается в любом банке, дифференцированный встречается реже.

- Налоговый вычет выше. После покупки квартиры заемщик подает документы на налоговый вычет. Сумма вычета начисляется с учетом всего долга, включая проценты. Большой процент увеличивает сумму вычета.

Для расчета платежа есть специальные формулы и калькуляторы. Заемщик вводит сумму займа, срок кредита в месяцах и размер процента.

Финансовые организации давно выявили выгодность подобного метода погашения кредита. Для заемщика есть несколько минусов. Например, переплата по кредиту выше. Досрочное погашение в этом случае выгодно в первой трети срока. Проценты выплачиваются вначале, поэтому в дальнейшем досрочное погашение не дает никаких преимуществ кроме сокращения срока.

Советы заемщикам

Как показывает практика, примерно 99 учреждений из 100 работают исключительно с аннуитетными видами платежей. Но если все-таки заемщику повезло, и он нашел кредитора, который предлагает клиентам выбрать метод погашения займа самостоятельно, не стоит спешить отдавать свое предпочтение дифференциальным платежам.

Чтобы оформить ссуду на максимально выгодных условиях, мало знать, что такое дифференцированный и аннуитетный вид платежей по кредиту и в чем их различия. Если решение об оформлении займа уже принято, то не лишним будет прислушаться к следующим советам:

- Никогда нельзя спешить. Необходимо все взвесить, обдумать и только потом принимать решение. Для начала стоит изучить аналогичные предложения конкурирующих банков. Сравнить % ставки, наличие дополнительных комиссий и сборов, узнать стоимость обслуживания займа, страховки и т.д.

- Определившись с банком-кредитором, который дает возможность выбрать аннуитетный платеж или дифференцированный, необходимо произвести предварительный расчет и составить примерный график платежей по обеим системам расчетов. Можно упростить себе задачу, прибегнув к помощи онлайн-калькулятора. Это поможет сравнить два варианта и выбрать наиболее оптимальный. Можно экспериментировать, изменяя срок кредитования и сумму займа.

- Составив примерный график платежей, который максимально удобен и выгоден, необходимо объективно оценить свои финансовые возможности и перспективы на ближайшие несколько лет. Ведь может случиться так, что заемщик только оформит кредит, как его тут же уволят с работы. В результате у него не будет чем погасить займ.

- Если уровень доходов не слишком высок, банк может уменьшить размер ссуды или вовсе отказать по причине превышения допустимого лимита кредитной нагрузки (согласно российскому законодательству кредитная нагрузка на семейный бюджет заемщика не должна превышать 50% от его среднемесячных доходов). В данном случае целесообразнее будет выбрать метод погашения кредита аннуитетными платежами. Данная схема расчетов подразумевает гораздо меньшие суммы выплат, чем на первых порах при дифференцированном способе. Соответственно и кредитная нагрузка будет ниже, и банк будет не столь категоричен.

- Аннуитет позволяет получить ссуду на большую сумму. Этот момент тоже не стоит упускать из виду, поскольку он может стать решающим при рассмотрении заявки на получение ссуды. Это обусловлено тем, что уровень платежеспособности при оформлении кредита на одну и ту же сумму при аннуитетной схеме может быть существенно ниже минимально допустимой границы при дифференцированной системе.

Внимание! Не стоит забывать, что аннуитетный платеж и дифференцированный имеют свои плюсы и минусы. И что из них преобладает конкретно в вашем случае, станет понятно только после проведения примерных расчетов и составления предварительного графика погашения долга.. Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту

Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга

Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту. Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга.

Но и здесь все гораздо проще – банковские учреждения в своем большинстве избавили потенциальных заемщиков от такой дилеммы, как выбор способа погашения ссуды. Они сами определяют расчетный метод и указывают это в кредитном договоре. А это значит, что у заемщика просто не остается выбора, как согласиться с предложением кредитора и платить по удобной ему схеме, а не по той, которая могла бы быть выгодна именно клиенту.

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Что выгоднее для заемщика, аннуитетный или дифференцированный платеж примеры в расчетах

Финансовые специалисты сходятся во мнении, что если клиент берет кредит на небольшой срок (до пяти лет), то лучшим вариантом для него будет аннуитетная система погашения займа. А вот на счет среднеи долгосрочных кредитов все еще ведутся споры.

Рассмотрим, какой платеж лучше: аннуитетный или дифференцированный, на условном примере.

Итак, заемщику необходима сумма в 1 миллион рублей на 10 лет при процентной ставке 17% годовых.

График платежей при аннуитетной системе

|

Месяц, год |

Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности | |||||

|

Сентябрь 2019 |

17379,77 | 3213,1 | 14166,67 |

996786,9 |

|||||

|

Октябрь 2019 |

17379,77 | 3258,62 | 14121,15 |

993528,28 |

|||||

|

Ноябрь 2019 |

17379,77 | 3304,78 | 14074,98 |

990223,5 |

|||||

|

Декабрь 2019 Для вас одобрен кредит! |

17379,77 | 3351,6 | 14028,17 |

986871,9 |

|||||

|

Январь 2020 |

17379,77 | 3399,08 | 13980,69 | 983472,82 | |||||

|

… |

… | … | … |

… |

|||||

|

Июнь 2019 |

17379,77 | 16661,57 | 718,2 |

34034,6 |

|||||

|

Июль 2019 |

17379,77 | 16897,61 | 482,16 |

17136,99 |

|||||

|

Август 2019 |

17379,77 | 17136,99 | 242,77 | ||||||

|

Итого по кредиту |

2085571,82 | 1000000 | 1085571,82 | ||||||

График платежей при дифференцированной системе

|

Месяц, год |

Сумма платежа | Основной долг | Начисленные проценты |

Остаток задолженности |

|

Сентябрь 2019 |

22500 | 8333,33 | 14166,67 |

991666,67 |

|

Октябрь 2019 |

22381,94 | 8333,33 | 14048,61 |

983333,33 |

|

Ноябрь 2019 |

22263,89 | 8333,33 | 13930,56 |

975000 |

|

Декабрь 2019 |

22145,83 | 8333,33 | 13812,5 |

966666,67 |

|

Январь 2020 |

22027,78 | 8333,33 | 13694,44 |

958333,33 |

|

… |

… | … | … |

… |

|

Июнь 2019 |

8687,5 | 8333,33 | 354,17 |

16666,67 |

|

Июль 2019 |

8569,44 | 8333,33 | 236,11 |

8333,33 |

|

Август 2019 |

8451,39 | 8333,33 | 118,06 | |

|

Итого по кредиту |

1857083,33 | 1000000 |

1 857 083,33 |

- В первом случае, заемщик будет ежемесячно отдавать неизменную сумму 17 379,77 рублей, и в итоге переплатит одних процентов на 1 085 571,82 рубля.

- Во втором дифференцированный платеж на протяжении всего срока кредитования будет снижаться с 22 500 рублей до 8 451 рублей. Переплата по процентам составит 857 083,33 рубля.

Разница при использовании дифференцированного и аннуитетного платежа значительная 228 489 рублей в пользу первого.

Если же рассмотреть еще более весомые суммы, ипотеку к примеру, показатель переплат будет еще более впечатляющим.

Решить, какой платеж аннуитетный или дифференцированный, будет более выгоден плательщику, после приведенных расчетов проще: второй выгоднее первого, причем в очень существенной мере.

Но давайте не забывать, что пример наш условный, а значит, на практике все может выглядеть вовсе не так однозначно.

Как выбрать вид платежа?

Прежде чем брать денежную ссуду, необходимо определиться с кредитной организацией, так как не все банки могут предложить лояльные условия по кредитам, а также не все могут дать выбор вида ежемесячного взноса — аннуитетного и дифференцированного.

Чем лучше аннуитетный платеж

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Плюсы аннуитетных платежей

- Долговые обязательства равными долями распределены на весь срок кредитования;

- Возможность планировать заранее свой бюджет;

- Возможность оформления услуги «автоплатеж», для избежания просрочек по кредиту;

- Возможность оформления еще одного займа, так как срок кредитования был подобран с комфортным минимальным ежемесячным платежом.

Минусы аннуитетных платежей

- При погашении кредита в течение всего срока кредитования возможна большая переплата из-за особенности начисления процентов;

- Не совсем выгодно досрочное погашение, так как основной долг выплачивается в конце срока кредитования.

Чем лучше дифференцированный платеж

Минусы дифференцированных платежей

- Высокий ежемесячный платеж в начале срока кредитования;

- Перед каждым внесением платежа нужно сверять плату за кредит, так как она меняется;

- Увеличенный ежемесячный платеж может не позволить взять еще один кредит при необходимости.

Дополнительно

- Частичное досрочное внесение денежных средств, где уменьшается сумма основного долга;

- Частичное досрочное внесение денежных средств, где уменьшается срок кредитования.

Если у заемщика непостоянный вид дохода, то ему следует выбрать дифференцируемый платеж. При таком способе выплаты кредита изначально платежи по кредиту будут большие, существенно выше, нежели последующие, так как процент в данном виде платежа начисляется не на всю сумму займа, а на остаток долга.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Что такое аннуитетный платеж простыми словами

Аннуитет (классический, рентный) — это платежи одинаковыми денежными суммами.

Аннуитетный платеж — это когда кредит погашается одинаковой суммой месяц к месяцу. Часть денег идёт на погашение основного долга, а часть проценты по кредиту.

С каждым новым платежом проценты по кредиту уменьшаются, поскольку сумма основного долга уменьшается. Рассмотрим пример.

Сумма займа 100 тысяч рублей, ставка 12% годовых, срок 24 месяца. Вот график аннуитетных платежей:

| Месяц | Остаток задолженности | Проценты по ипотеке | В погашение основного долга | Ежемесячный платёж |

|---|---|---|---|---|

| 1 | 96 292 | 1 000 | 3 707 | 4 707 |

| 2 | 92 548 | 962 | 3 744 | 4 707 |

| 3 | 88 766 | 925 | 3 781 | 4 707 |

| 4 | 84 946 | 887 | 3 819 | 4 707 |

| 5 | 81 088 | 849 | 3 857 | 4 707 |

| 6 | 77 192 | 810 | 3 896 | 4 707 |

| 7 | 73 256 | 771 | 3 935 | 4 707 |

| 8 | 69 282 | 732 | 3 974 | 4 707 |

| 9 | 65 267 | 692 | 4 014 | 4 707 |

| 10 | 61 212 | 652 | 4 054 | 4 707 |

| 11 | 57 117 | 612 | 4 095 | 4 707 |

| 12 | 52 981 | 571 | 4 136 | 4 707 |

| 13 | 48 804 | 529 | 4 177 | 4 707 |

| 14 | 44 584 | 488 | 4 219 | 4 707 |

| 15 | 40 323 | 445 | 4 261 | 4 707 |

| 16 | 36 019 | 403 | 4 304 | 4 707 |

| 17 | 31 671 | 360 | 4 347 | 4 707 |

| 18 | 27 281 | 316 | 4 390 | 4 707 |

| 19 | 22 846 | 272 | 4 434 | 4 707 |

| 20 | 18 367 | 228 | 4 478 | 4 707 |

| 21 | 13 844 | 183 | 4 523 | 4 707 |

| 22 | 9 275 | 138 | 4 568 | 4 707 |

| 23 | 4 660 | 92 | 4 614 | 4 707 |

| 24 | 46 | 4 660 | 4 707 |

| Итоги расчётов | |

|---|---|

| Всего заплачено | 112 976 |

| Уплачено процентов | 12 976 |

Построить такие таблицы и посмотреть график платежей можно через онлайн калькулятор для кредитов.

Где:

- S — общая сумма долга;

- P — проценты годовых делённые на 12. Например, если ставка по кредиту 24%, то P = 24/12 = 2;

- M — количество месяцев;

Плюсы и минусы аннуитетного платежа

- Ежемесячный платеж всегда одинаковый;

- При досрочном погашении гасится «тело» кредита;

- Со временем деньги обесцениваются за счёт инфляции, поэтому по факту стоимость реального платежа снижается;

- Возможно взять максимальный размер кредита;

- Подходит для долгосрочных кредитов (ипотека);

- Большую часть первых взносов идёт на оплату процентов банку (например, 18 тыс. проценты, 3 тыс. в тело долга);

Существенные отличия

Для того чтобы понять, какую из предложенных банком схем лучше для себя выбрать, нужно четко понимать разницу алгоритма расчета.

Итак, основными отличиями АП и дифференцированного являются:

- различная финансовая нагрузка;

- различный состав графика платежей;

- разная переплата по кредиту.

Сравнительная схема

Сравнивая две схемы, можно сделать следующие выводы:

- выплаты при АП имеют меньший размер, являются фиксированными;

- переплата по АП больше;

- для досрочного погашения рекомендуется выбирать ДП.

Если клиенту предоставляется кредит по АП, для сокращения переплаты рекомендуется досрочно вносить средства в первые месяцы кредитования. Это позволит снизить процентные выплаты по графику, а тело долга – сверх графика.

В конце кредитной линии досрочное погашение при АП уже не имеет той финансовой выгоды, как в начале.

Есть смысл производить и частичное погашение. В этом случае, будет пересмотрен весь график оплат, а величина ежемесячного взноса снижается.

Особенности аннуитетного и дифференцированного платежа

Существует два способа погашения задолженности банку по взятому кредиту — аннуитетный платеж и дифференцированный платеж. Давайте попробуем разобраться в их особенностях.

Аннуитетный платеж. Такой платеж представляет собой ежемесячно выплачиваемую сумму, которая включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

Если попытаться вникнуть в формулировку, то можно заметить, что именно срок кредитования является ключевым условием аннуитетных платежей. В зависимости от этого срока определяется размер равных аннуитетных платежей и, соответственно, размер процентов за пользование кредитом, входящих в состав каждого из таких платежей. Поэтому, чем более длительным является срок предоставления кредита, тем ниже размер каждого из аннуитетных платежей, но больше общая сумма процентов за весь период действия договора. И наоборот, при коротком сроке кредитования размер каждого из аннуитетных платежей устанавливается в предельном размере, но общая сумма процентов за весь период действия договора сокращается.

Что касается дифференцированного платежа, то он складывается из фиксированной суммы основного долга и процентов, начисленных на день внесения платежа по кредиту. В течение всего периода погашения кредита идет уменьшение суммы ежемесячного платежа от месяца к месяцу. В этом и состоит основное его отличие от аннуитетного платежа.

При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

Выше мы отметили основные особенности двух видов платежей.

Ниже мы поговорим об особенностях, связанных с досрочным погашением кредита.

Напомним, что досрочное погашение является законодательно установленным правом заемщика и оно никак не зависит от согласия или несогласия банка. Но оказывается, что досрочное погашение не очень радостно для банков. Особенно это касается аннуитетного способа погашения задолженности по кредиту.

И дело здесь в том, что при досрочном погашении кредита банки теряют часть денег, связанных с выплатой процентов. Причем при аннуитетных платежах потери банков больше, чем при дифференцированных.

Ранее банки отказывали заемщикам в пересчете суммы, возвращаемой по процентам. Но уже несколько лет после вмешательства Верховного Суда РФ, вставшего на сторону заемщиков, банки не могут отказать заемщикам в возврате переплаты по мотиву компенсации своих убытков, связанных с досрочным погашением кредита.