Как рассчитать сумму процентов по кредиту

Содержание:

- Расшифровка понятия «эффективная процентная ставка». В чем разница между годовым и номинальным показателем?

- Расчет ежемесячного платежа по кредиту онлайн

- Хитрости банка и тонкости условий

- Как посчитать проценты?

- Как посчитать годовую процентную ставку

- ПСК

- Как это работает

- Тонкости расчетов

- Формулы простых и сложных процентов

- Как рассчитать платежи по кредиту в Excel

- Как рассчитать кредит самому?

- Рассчитываем аннуитет

- Расчёт доли тела кредита в аннуитетных платежах

- Как рассчитать общую сумму переплаты по кредиту

- Как посчитать годовые проценты по кредиту?

- Как рассчитать кредит самостоятельно

Расшифровка понятия «эффективная процентная ставка». В чем разница между годовым и номинальным показателем?

Основным понятие в кредитном деле считается термин — эффективная процентная ставка — effective rate. Доступными словами — обозначение представляет собой суммарное число комиссий и платежей, которые плательщик обязуется вносить установленный период кредитования. Фактически это общая стоимость ссуды.

Согласно действующего законодательства, цеденты должны уведомлять своих потребителей о полном размере предполагаемого займа и сразу же предупреждать о величине продуктивной дивидендной нормы.

Но, как показывает практика, на деле это происходит другим способом. Рекламные компании ипотечных, потребительских, автокредитов звучат так: “Займ на покупку авто без переплат”, “ Кредит на жилье под 0 %”.

Такими сказочными предложениями богатеют билборды и сеть Интернет. Посетив отделение банка и погрузившись в сферу кредитования, потребители встречаются с ошарашивающими суммами, характеризующиеся долговыми обязательствами заемщиков.

Дабы рассчитать результативный ссудный оклад применяют специальную формулу, с которой можно работать как самостоятельно, так и с помощью финансовых экспертов. На официальных сайтах некоторых банковских учреждений представлены профессиональные кредитные калькуляторы, позволяющие определить полный объем привилегированных акций по кредиту.

Потребители ошибаются в том, когда утверждают, что номинальная процентная ставка и эффективная ставка по кредиту это одно и тоже, ведь это совершенно разные понятие.

Если второе определение характеризует полную стоимость ссуды, то номинальный процент — это сумма переплаты по займу за год кредитования.

К примеру, если гражданин взял в долг 1000 рублей и при этом переплата за текущий год составила 250 рублей, это значит, что номинальная процентная ставка равна 25 %. Эти данные сообщаются потребителям при первом обращении к банковским сотрудникам.

Расчет ежемесячного платежа по кредиту онлайн

Самый популярный и простой способ рассчитать размер ежемесячного платежа – воспользоваться онлайн калькулятором. Сегодня подобные простые и удобные сервисы размещены на официальных сайтах практически всех банков, а также многочисленных специализированных интернет ресурсах, посвященных вопросам кредитования и работы банковской системы страны. Обычно для выполнения расчета необходимо вбить в программу следующие данные, перечень которых может слегка изменяться в зависимости от вида займа:

- сумма и срок оформляемого займа;

- процентная ставка по кредиту;

- величина комиссий (при наличии таковых);

- размер первоначального взноса (если он планируется);

- дата начала погашения кредита;

- тип ежемесячных выплат (аннуитетные или дифференцированные).

Преимуществом использования онлайн калькуляторов, размещенных на сайтах различных банков, является наличие в базах их данных тарифов, установленных каждой конкретной кредитной организацией. Это существенно облегчает выполнение расчетов. Однако, при необходимости сравнения условий, предлагаемых различными банками, потребуется посетить несколько сайтов.

Важным плюсом использования онлайн калькуляторов является возможность оперативного выполнения множества расчетов, исходя из различных сроков кредитования или размера ежемесячного платежа. В результате потенциальный заемщик получает отличный шанс выбрать самый выгодный для себя вариант оформления займа.

Хитрости банка и тонкости условий

Даже грубый предварительный расчет показывает, что любой банковский кредит – дорогое удовольствие. Еще одна тонкость, о которой клиент узнает лишь после заключения договора – это эффективная процентная ставка. По сути – это величина, выражающая все затраты клиента на возврат взятого займа. После всех расчетов она может возрасти от 25 до 28.1%.

Исходя из этого, банки изначально закладывают меньшую процентную ставку, так как именно на нее ориентируется клиент, выбирая кредитную программу.

Одновременно повышают эффективную процентную ставку комиссии банка – за открытие кредитного счета, страхование. Таким образом, оформляя кредит, например, в Сбербанке, на 500 тысяч рублей, клиент получит на руки лишь 485 или 480, а процентная ставка за первый год будет начислена на 500 тысяч. В итоге, мало того, что клиент недополучит заявленную сумму, заплатив за кредит из кредита, при этом банк начислит на них свой процент.

В конечном итоге, полная стоимость и эффективная процентная ставка возрастет.

Как посчитать проценты?

Ознакомившись с основной терминологией, мы теперь сможем понять, как провести вычисления кредита самостоятельно. Во всех банках применяется единая формула расчета процентов по кредиту. Она выглядит следующим образом:

Проц. = Осн. долг * Проц. став. * Факт. дн / Дн. год, где:

- Проц. – проценты по кредитованию за текущий расчетный период или текущий месяц;

- Осн. долг – остаток суммы основного долга;

- Проц. став. – процентная ставка по кредиту;

- Факт. дней – фактическое количество дней пользования кредитом или дней в текущем месяце;

- Дн. год – общее количество дней в году.

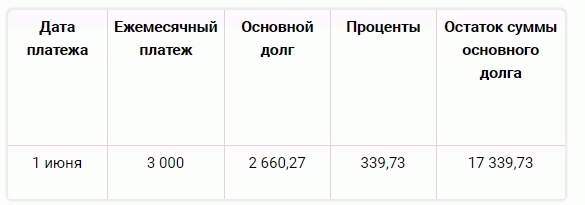

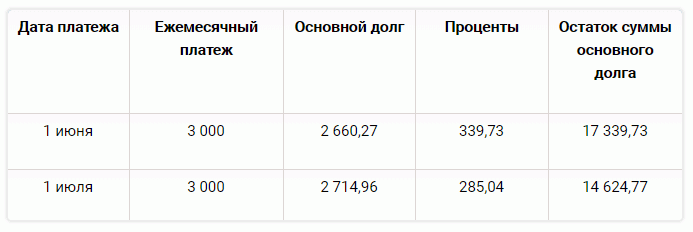

Как считать проценты по кредиту? Чтобы было понятнее, как правильно рассчитывать проценты, рассмотрим пример расчета.

Чтобы рассчитать сумму, определим основные параметры кредита в рублях:

- Страхование: 1 000.

- СМС-информирование: 800.

- Процентная ставка: 20%.

- Ежемесячный платеж: 3 000.

- Дата оформления договора: 1 мая.

А ближе к завершению срока кредитования сумма переплаты, входящая в ежемесячный платеж, будет незначительна. И заемщику, чтобы максимально сэкономить денег, необходимо как можно быстрее погасить всю задолженность.

Это лишь пример, как рассчитывается кредит. Необязательно все считать самостоятельно, банки предлагают сервисы в виде онлайн-калькуляторов, которые построят подобный график платежей за считанные секунды.

Как посчитать годовую процентную ставку

Несмотря на кажущуюся сложность, формула расчета процентов по кредиту зависит от того, какой вид платежей вы используете для погашения кредита:

- Аннуитетный платеж – равный по сумме ежемесячный платеж, который состоит из основной суммы долга и начисленных на нее процентов. Как правило, такой вид платежей применяется в коммерческих кредитных организациях.

- Дифференцированный платеж – ежемесячная выплата по кредиту, которая уменьшается к концу срока кредита. В данный платеж также включен основной долг и сумма процентов на оставшуюся сумму.

Если вы получили кредит, то кредиторы ожидают, что вы выплатите им процент по займу за роскошь обладать суммой денег здесь и сейчас.

Это называется годовой процентной ставкой. Помните, что процентная ставка может быть рассчитана ежемесячно или ежедневно. Годовая процентная ставка – это ставка, которую вы платите по кредитам или займам.

Процентная ставка из процентов годовых I делением на 100 переводится в формат десятичной дроби. 2. Полученный результат делится на фактическое количество дней в году К — получаем процентную ставку за один день.

3. Процентная ставка за один день умножается на количество дней в расчетном периоде T — получаем ставку за конкретный период, например месяц. Это может быть не календарный месяц, а, например, период с 10.02.2014 по 09.03.2014.

ПСК

Полная стоимость кредита — это и есть та самая величина, отражающая все затраты заемщика, которые он понесет в процессе уплаты основного долга по кредиту. Раньше эту информацию банк старался умалчивать, дабы клиент не передумал оформлять кредит. Однако, согласно закону от 2014 года, банк обязуется указывать эту сумму на первой странице кредитного договора и на обязательном графике платежей. Причем размер этой записи должен быть максимально большим, дабы избежать дальнейших недоразумений.

Рассчитать этот показатель можно по простой формуле:

ПСК=СК+СВК+%, где:

- СК — сумма кредита;

- СВК — сумма всех комиссий (разовых и ежемесячных);

- % — проценты по кредиту.

Как это работает

Прежде всего надо выбрать вид кредита и банк, с которым вы хотели бы взаимодействовать. Этот выбор чаще всего определяет процентную ставку, или хотя бы диапазон её значений. Далее задаёте сумму займа и срок, на который рассчитываете.

Есть калькуляторы, которые предназначены для сравнения условий кредита в разных банках, причём высвечиваются несколько вариантов. Сравнивать удобно, задавая одинаковые исходные данные.

Пользуясь калькулятором, можно прогнать разные варианты, тем самым подбирая условия, для вас наиболее выгодные. И только потом, окончательно определившись, можно отправляться в конкретный банк со своими предложениями.

Не факт, что их примут без изменений, но вы уже будете достаточно знакомы с вопросом, чтобы грамотно обсудить предложения банка.

Тонкости расчетов

Итак, формула кредита представляет собой простейшее математическое уравнение, в котором:

- Х – стоимость кредита;

- Х2 – полная стоимость кредита;

- Y- процентная ставка;

- R- сумма кредита;

- Z – срок кредитования.

Х=( R* Y)* Z

100%

А теперь приведем пример того, как рассчитать кредит самому:

Средняя процентная ставка по потребкредиту сегодня варьируется от 19 до 30%, возьмем за основу 25%.

Средняя запрашиваемая заемщиками сумма от 300 до 900 тысяч, возьмем для расчета – 500 тысяч.

Средний срок кредитования от 3-5 лет. Для понимания разницы, просчитаем оба срока.

Х = (500*25%)*3

100

Так, получаем Х= 125 тысяч (это стоимость 1 года кредитования или 25% годовых, или ¼ от суммы кредита).

Кредит мы будем платить 3 года, значит, Х= 125000*3 = 375 000

Полная стоимость кредита – это та сумма, которую клиент за 3 года должен вернуть банку или основной долг и проценты, считаем:

Х2 = 500 тыс. (основной долг) +375 тыс. (проценты)= 875 тыс.

Для 5 лет

Стоимость кредита составит – 125 тыс. * 5 = 625 тысяч

Полная стоимость кредита – 625 тыс. + 500 тыс. = 1125 000

В случае, если клиент берет кредит на 5 лет, сумма процентов превышает основной долг. Это нарушение закона, которое регулируется процентной ставкой. Таким образом, при долгосрочном кредите процентная ставка будет ниже, а при краткосрочном выше. В представленных расчетах была использована одинаковая процентная ставка.

Кроме того, выше представлен грубый расчет. Если будет рассчитывать банк, то он учтет, сколько клиент выплатит в счет основного долга за каждый год срока кредитования, то уменьшит стоимость кредита

Иными словами, за первый год платежей в сумму основного долга клиент внесет 100 тысяч, значит, в следующем году 25% годовых будет начислено не на 500, а на 400 тысяч,

За 2 год клиент внесет еще 200 тысяч, то процент буден начислен на 200 тысяч.

Формулы простых и сложных процентов

Поскольку простые и сложные проценты чаще всего используются при расчете прибыли от банковских вкладов, продолжим на их примере. Для решения задач нам понадобится такая информация:

- К — начальная сумма вклада;

- К — конечная сумма вклада;

- R — ставка доходности, переводится из процентов в число (10% = 0.1);

- N — количество периодов (лет).

Формула простого процента

По этой формуле мы можем рассчитать конечную сумму вклада без капитализации полученной прибыли. Для этого нужно знать начальную сумму вклада, процентную ставку за 1 период инвестирования и временной интервал. Если конечная сумма задана сразу и нужно найти другую неизвестную переменную, используйте производные формулы простого процента:

Формула сложного процента

По этой формуле мы можем посчитать конечную сумму вклада с учётом капитализации полученной прибыли, зная начальный депозит, процентную ставку и нужный временной интервал. Для решения задач также можно использовать производные формулы сложного процента:

На практике часто дело не заканчивается первоначальным депозитом — многие пользуются регулярными пополнениями, например делают регулярные инвестиции из зарплаты. Для этих случаев формула сложного процента становится длиннее:

где D — сумма регулярных пополнений банковского депозита

Обратите внимание, степень N-1 означает, что доливки начинаются со второго инвестиционного периода (если сумма дополнительных инвестиций вносится сразу, то N-1 меняется на N)

Ну что, удачи на экзаменах всем читающим меня студентам 🙂 Для закрепления далее мы разберем несколько примеров задач на сложные проценты.

Как рассчитать платежи по кредиту в Excel

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

А = К * S

где:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 + i)^n) / ((1+i)^n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Расчет платежей в Excel по дифференцированной схеме погашения

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

где:

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Как рассчитать кредит самому?

Сумму процентов, необходимую к погашению в следующий отчетный период, можно подсчитать по следующей формуле:

Сумма к погашению = Сумма кредита * ставку процента * срок займа в днях / 365 (количество дней в году).

Рассмотрим на конкретном примере:

Взяв в долг сумму 10000 рублей на 1 год под ставку 20% годовых, получим 10000 * 0,2 * 365 / 365 = 2000 рублей комиссии придется заплатить за пользование кредитом.

Подставив вместо нуля во второе значение единицу, получим 12000 – это вся сумма, которую необходимо будет вернуть условному кредитному учреждению, включая проценты.

Эта формула является приблизительной, но с её помощью можно будет предположить свои траты, в том числе и ежемесячные, и остановить своё внимание на оптимальном для себя предложении. Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы

Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы.

Простые знания компьютера и прикладной программы Excel помогут однократно вставить формулу и рассчитывать кредит согласно уменьшению основной доли и процентов нарастающим итогом.

Все расчёты могут быть произведены специальным кредитным калькулятором, при этом пользователю следует ввести следующие параметры будущего кредита:

- Сумма кредита.

- Наименование валюты.

- Процентная ставка, заявленная банком.

- Срок, на который одалживаются деньги.

- Наименование типа платежа.

- Начало выплаты по кредиту с указанием даты и месяца.

Целесообразно в параметре пункта 5 рассчитать оба способа оплаты и произвести их сравнение.

Аннуитетные платежи

Данный вид платежа был позаимствован из опыта европейских стран, где подобные платежи применялись еще до того времени, когда были придуманы расчетные карты в сегодняшнем их понимании. Такой платеж позволял приобретать в долг в основном недвижимость и автомобили. При таком типе платежей можно рассчитываться точно в срок, прописанный в кредитном договоре, суммами, которые были обговорены заранее. Приобретая товар в кредит, покупатель точно знал, сколько и когда ему придется выплатить банку, мог планировать свои расходы, подстраивая свои финансовые накопления под такой кредит.

Недостатком такого кредита является тот момент, что большая часть ежемесячной оплаты идет на выплату процентов по кредиту. Это очень выгодно банкам, так как свои деньги, то есть те, которые были выданы дебитору уже давно получены. А большую часть платы по кредиту заимодатель просто получает премию за выдачу денежных средств в долг.

Такие кредиты применяются в основном при:

- ипотечном кредитовании;

- продажах автомобилей в залог;

- выдаче потребительских кредитов в магазинах;

- кредитовании индивидуальных предпринимателей на старт-ап нового проекта.

Наиболее распространенным примером аннуитетного платежа является рассрочка в магазинах бытовой электроники по схеме «0 рублей сейчас и 24 месяца оплаты фиксированной суммы».

Итак, среди преимуществ аннуитетного платежа можно выделить:

- фиксированные сроки оплаты;

- возможность планирования бюджета;

- знание затрат на будущие периоды.

Дифференцированные платежи

Это такие платежи, которые уменьшаются с течением времени при добросовестной оплате кредита. Происходит это в связи с тем, что уменьшается сумма основного кредита, как следствие, уменьшаются и проценты, которые должник выплачивает только за ту часть кредита, которая не закрыта в банке или другом кредитном учреждении.

Показатели значений платежа по основному кредиту не меняются весь срок пользования и оплаты по кредиту, а вот проценты уменьшаются ежемесячно на сумму погашенной каждый месяц части основного кредита.

Такой вид платежа при краткосрочном кредитовании снижает показатель средств, отдаваемых банку за проценты, использованные при получении кредита. То есть, заемщик платит как за свои же деньги, а не за их увеличение на размер процентной ставки по кредиту.

Среди минусов можно отметить, что нелегко найти кредитное учреждение, предлагающее такой вид рассрочки платежа. Банкам гораздо выгоднее «делать деньги из воздуха», в данном случае из процентов, а не позволять клиенту долгое время расплачиваться за те средства, которые формально находятся в его распоряжении.

Также к минусам относится сравнительно большая, по сравнению с аннуитетными платежами, первоначальная сумма оплаты. Такую форму кредитования могут позволить себе состоятельные заемщики.

Рассчитываем аннуитет

В основном, банки предлагают клиентам аннуитетную схему погашения долга. В таком случае ежемесячный платеж одинаков на протяжении всего периода кредитования. Формула для подсчета взноса будет следующей: A=K*S, где:

- «А» – размер ежемесячного платежа;

- «S» – сумма основного долга;

- «K» – коэффициент аннуитета.

Сумма займа известна, поэтому для расчета размера ежемесячного платежа останется вычислить только коэффициент аннуитета. Узнать его можно, подставив значения в формулу: K=i*(1 + i)^n/(1 + i)^n-1, где:

- «i» – ежемесячная ставка;

- «n» – число периодов погашения займа.

Для расчета ежемесячной процентной ставки необходимо значение годовой по договору разделить на 12. Чтобы получился коэффициент, число делится еще и на 100. Этот показатель и подставляется в формулу.

Рассчитав аннуитетный платеж, необходимо умножить значение на количество месяцев пользования займом. В результате можно получить полную сумму кредита. Из нее останется вычесть только «тело» долга, то есть, сколько занималось изначально, и узнать размер переплаты. Приведем пример расчета переплаты при аннуитете. Допустим, что банк предлагает взаймы 50000 рублей на 1 год, под ставку 28%. Рассчитаем все необходимые нам показатели:

- i = 28/12/100 = 0,023;

- K= (0,023*(1+0,023)^12)/((1+0,023)^12)-1 = 0,0302/0,3137 = 0,096,с учетом округления.

Далее можно подсчитать размер ежемесячного платежа: 50000*0,096 = 4800 руб. И, наконец, умножив сумму взноса на количество месяцев: 4800*12 = 57600 рублей, мы получим полную стоимость кредита. Вычитаем основной долг, занимаемый у банка, и узнаем переплату – 7600 руб.

Также можно посчитать, сколько вы переплачиваете ежемесячно за пользование займом. Для этого 7600 необходимо разделить на 12, в итоге получится примерно 633 рубля. Это приблизительно 13% от единовременного платежа. Именно так, за несколько минут, легко самостоятельно просчитать все интересующие параметры будущей ссуды.

Расчёт доли тела кредита в аннуитетных платежах

Зная долю процентов в аннуитетном платеже, можно легко посчитать долю тела кредита. Формула расчёта проста и понятна:

Как видите, здесь нет ничего сложного. По сути, аннуитетный платёж содержит в себе две составляющие:

- 1. Долю процентов по кредиту.

- 2. Долю тела кредита.

Если нам известна величина самого аннуитетного платежа и размер процентной доли, то на погашение тела кредита в этом платеже пойдёт то, что останется после вычитания из него суммы процентов.

Расчёт доли тела кредита в нашем первом платеже выглядит так:

Надеемся, теперь всем понятно, откуда в графе «Погашение тела кредита» нашего графика аннуитетных платежей в выплатах за первый месяц взялась сумма 3763 руб. Да-да, это именно то, что осталось после того, как мы из суммы аннуитетного платежа (4680 руб.) вычли сумму процентов по кредиту (917 руб.). Аналогичным образом рассчитаны значения этой графы за последующие месяцы.

Итак, с телом кредита разобрались. Теперь осталось выяснить, как рассчитывается долг на конец месяца (в графике аннуитетных платежей это у нас последняя колонка).

Как рассчитать общую сумму переплаты по кредиту

Стоит помнить, что итоговая сумма переплаты напрямую влияет на конечный остаток задолженности. Например, если заемщик будет регулярно вносить немного больше средств, чем расписано по графику платежей, то переплата также уменьшится. На сумму переплаты влияет и срок кредитования (чем он меньше, тем уменьшается величина переплат). Ног стоит понимать, что кредитные организации, оформляя ссуды, преследуют цель получения выгоды, поэтому отыскать банк, который кредитует население с нулевыми переплатами невозможно.

Формула простых процентов

Формула расчета простых процентов легко применима для просчета общей итоговой переплаты. Использовать ее может каждый потенциальный займополучатель. Для этого предварительно следует вооружиться следующими цифрами:

- Использовать общую сумму ссуды. Например, 500 000.

- Узнать стоимость одного процента: 500 000/100=5 000.

- Перемножить величину процента на установленную ставку (допустим, размер годовых 18%): 5 000х18%=45 000 (годовая переплата).

Итоговый результат и становится показателем суммы переплаты. Если ссуда оформлена на несколько лет, то 45 000 следует умножить на их количество, чтобы высчитать общую переплату по всему периоду кредитования. Такая нехитрая формула начисления простых процентов поможет проанализировать предложения различных кредиторов и выбрать оптимальные под себя условия.

Расчет простых процентов

Расчет простых процентов

Расчет сложных процентов

Но не стоит забывать, что при оформлении займа, плательщик может столкнуться и с различными дополнительными взиманиями (за сборы, допуслуги, комиссионные, оформление и обслуживание ссуды). Такое встречается уже редко среди банков, но можно столкнуться и с такой процедурой кредитования. В данном случае при расчете полной переплаты следует учитывать и все дополнительные банковские сборы. Например, при годовой чистой переплате в 45 000, с учетом дополнительных взиманий (например, 2 500) переплата становится уже 47 500.

Расчет сложных процентов

Расчет сложных процентов

Как посчитать годовые проценты по кредиту?

Чтобы посчитать сумму начисленных процентов по займу, физическим лицам необходимо использовать специальную формулу:

S = Sз * i * Kк / Kг, где

- S – сумма процентов;

- Sз – сумма кредита (например, ипотеки без первоначального взноса);

- i – годовая процентная ставка;

- Kк – количество дней, выделенных банком для погашения кредита;

- Kг – количество дней в текущем году.

Как нужно рассчитывать сумму начисленных процентов, можно рассмотреть на примере:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка (примерно такая же, как при рефинансировании кредитов, полученных в других банках) – 18,00%.

- S = 300 000 * 18 * 365 / 365 = 54 000 рублей придется заплатить физическому лицу за использование кредитных средств.

Чтобы просчитать годовые проценты, клиентам финансового учреждения необходимо внимательно изучить кредитный договор. В соглашении обычно указывается не только сумма выданного займа, но и то, какую сумму необходимо вернуть в конце срока действия договора. Для проведения расчетов следует из большей суммы вычесть меньшую, после чего полученный результат разделить на срок действия кредитной программы, затем конечную цифру умножить на 100%.

Пример:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- В конце срока нужно вернуть – 354 000 рублей.

- Годовые проценты S = (354 000 – 300 000) : 1 * 100% = 54 000 рублей.

Провести расчет можно и еще одним способом. Заемщику следует суммировать все ежемесячные платежи, после чего к полученному результату прибавить дополнительные выплаты (например, дополнительные сборы, комиссионные вознаграждения, сумму средств, взимаемую банком за обслуживание кредитной программы и т.д.). После этого полученный результат необходимо разделить на срок действия кредита, а конечную цифру умножить на 100%.

Пример:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка – 18,00%.

- Дополнительные платежи – 2 500 рублей.

- Сумма ежемесячного платежа – 4 500 рублей.

- Годовые проценты S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = (54 000 + 2 500) : 1 * 100% = 56 500 рублей.

Простая формула расчета процентов по кредиту

Вообще, можно рассчитать проценты по кредиту самостоятельно при помощи математики 5 класса. Для этой цели нам необходимо:

- Взять сумму кредита, например те же 300 000 рублей;

- Разделить на 100 — так мы узнаем один процент от этого числа;

- Умножить на количество процентов, например те же 18.

- Теперь проверим: 300000/100*18 = 54 000 рублей.

То же самое. То есть, в год вы будете переплачивать именно эти деньги. Ведь сказано, что ставка 18% годовых. Это переводится, как выплата в год восемнадцати процентов от суммы основного долга. А если у вас несколько лет, то полученную выше сумму необходимо умножить на количество таких лет.

При помощи такой не хитрой формулы вы можете быстро проверять займы от разных банков. Прокрутили в уме или на калькуляторе — и картина относительно стала ясна.

Кстати, часто в договоре кредитования пишется конечная сумма возврата долга. Если отнять от нее основной долг, то можно узнать, сколько конкретно вы переплачиваете.

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП — 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.