Как выяснить, есть ли долги по кредиту?

Содержание:

- Самое главное: не затягивайте!

- Важно!

- Классификация ссудной задолженности

- Как проверить остаток долга в «ВТБ Онлайн» и приложении?

- Можно ли проверить стороннего человека

- Можно ли узнать о задолженности анонимно?

- Проверяем на Госуслугах

- Возможность узнать о задолженностях онлайн через интернет

- Что делать, если на вас «повесили» чужой кредит

- Понятие задолженности по кредиту

- Способы проверки кредитной задолженности

- Узнать остаток кредита по номеру договора

- Законодательная база

- Какие есть способы узнать задолженность по кредиту?

- Как проверить информацию по телефону поддержки?

- Как узнать задолженность через Бюро Кредитных История (БКИ)

- Смотрим в онлайн-банке

- Заключение

- Заключение: узнаём сколько осталось платить по кредиту

Самое главное: не затягивайте!

Погасить все долги стоит не позднее, чем за пару недель до поездки. Пристав сможет сделать вас выездным, только когда средства поступят на счет ведомства, а оттуда на счет взыскателя.

Каждая операция может занять до 3 банковских дней. Записи удаляют из реестров в течение 3-7 дней. Оказаться в ситуации, когда деньги вы заплатили, но из страны вас всё равно не выпустили, будет грустно.

Последнее. Если будете оплачивать долг по исполнительному производству, возьмите в ФССП копию постановления о том, что производство прекращено. Если до пограничной службы и таможни информация дойти не успеет, этот документ поможет избежать проблем.

![]()

iPhones.ru

Проверяем себя везде, чтобы на границе не остановили.

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить

Классификация ссудной задолженности

Существует несколько критериев, по которых можно классифицировать ссудную задолженность. Относительно того, есть ли у нее обеспечение, выделяют два вида:

- Обеспеченная. У заемщика есть имущество, которое он предоставил в качестве залога. Если кредит не будет выплачен, банк изымет его и продаст на торгах, перекрыв тем самым ссудную задолженность и ничего не потеряв.

- Необеспеченная. Клиент брал ссуду без обеспечения, поэтому при просрочках и невозврате он собственностью не рискует. Этот вариант более выгоден для заемщика, и менее привлекателен для банка.

По срокам выплат существует три разновидности ссудной задолженности:

Текущая. Это тот долг, который числится за плательщиком согласно действующему кредитному договору – тело кредита и проценты. Он предполагает, что просрочек нет вообще, либо срок выплаты процентов не просрочен более, чем на 5 суток. Такая ситуация может складываться, например, при использовании кредитных карт со льготным периодом и своевременным пополнением карточного счета.

Переоформленная. Такая задолженность предполагает, что при необходимости ее можно переоформить. Обстоятельства бывают разными, поэтому разрешается два раза за весь срок действия соглашения переоформлять долг без изменений в самом документе, и один раз – с изменениями.

Просроченная. Под ней понимают долг, который был просрочен на различные сроки

Во внимание принимаются не только проценты, но и сумма основной задолженности. В зависимости от того, на сколько дней была допущена просрочка, выделяют несколько видов ссудной задолженности – до 5 дней включительно, от 6 до 30 дней, от 31 о 180 дней, более 180 дней

К каждому типу применяются своим штрафы и меры воздействия.

Просроченный долг в свою очередь может быть:

- Ожидаемым. В эту категорию входят все задолженности, вероятность возврата по которым довольно высока. Это те кредиты, которые обеспечены залоговым имуществом или поручительством. Если просрочка длительная, банк может изъять и продать залог или обратиться к поручителю, обезопасив себя.

- Сомнительным. Эта группа долгов без обеспечения, возврат которых находится под вопросом. Заемщиками могут выступать физические и юридические лица, у которых есть официальный доход, но они по каким-либо причинам допускают просрочки.

- Безнадежным. Это те ссудные задолженности, которые не выплачиваются и в перспективе возвращены не будут. Даже коллекторы не в силах повлиять на ситуацию. Заемщики безнадежных кредитов не имеют официального места работы, не пополняют банковские счета и за ними не числится никакого имущество, которое можно было бы изъять по решению суда. Банк списывает такой долг по истечении срока исковой давности. Деньги на это выделяются из специального фонда, который пополняется за счет процентов по выданным займам.

Стандартный срок хранения задолженности на балансе банка – 5 лет. Кредитно-финансовые учреждения при безнадежности долга стремятся списать его раньше, чтобы не портить отчетность. Но это не значит, что вы можете без причины не платить кредит и банк просто «отпустит» вам долг. Процедура довольно сложная, ведь кредитор не намерен упускать свою выгоду. К вам постоянно будут наведываться приставы с целью обнаружения имущества для изъятия, вам могут запретить выезд за границу и применить другие санкции. Поэтому перед тем, как взять заем, нужно тщательно взвесить свои силы.

Как проверить остаток долга в «ВТБ Онлайн» и приложении?

Самый простой способ узнать, сколько осталось платить по кредитному договору – воспользоваться интернет-банк «ВТБ Онлайн» либо программой для смартфонов, следуя инструкции:

- Пройдите авторизацию в системе по логину/паролю/коду из СМС либо 4-значному PIN.

- В разделе продуктов выберите вкладку «Кредиты».

- Из списка открытых займов перейдите к интересующему кредитному счету (его можно сразу выбрать в главном меню).

- Нажмите «График платежей», в последней справа графе отображается остаток после каждой транзакции.

- Сохраните, отправьте на электронную почту или распечатайте отчет при необходимости.

Кроме того, узнать сумму можно во вкладке «Досрочное погашение», здесь отображается остаток, который нужно внести на счет для полного закрытия договора – формирование выписки бесплатно.

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

Можно ли узнать о задолженности анонимно?

Официально законодательство подобную возможность не предусматривает – данные о кредитных проблемах предоставляются только заемщику по предъявлению идентифицирующих его личность данных. Также во многих случаях требуются документы. Данные меры предполагают защиту персональных данных, но их можно обойти, если требуется проверить долговую нагрузку постороннего.

Варианты получения нужных сведений:

- Интернет-банкинг. Большинство заемщиков сохраняют приложение на телефоне, устанавливая код доступа. Если он известен, можно легко зайти в нужный раздел и проверить данные о задолженности без предоставления документов.

- Запрос на сайте служебных приставов. Чтобы получить данные потребуется только ФИО, дата рождения и регион проживания. Это самый открытый ресурс, на котором не требуются никакие подтверждающие действия, чтобы проверить задолженность.

- Банкомат. Если на руках есть кредитка или договор, документы не потребуются. После распознания счета, вся информация, включая задолженность, будет показана на экране.

Таким образом, теоретически есть возможность сохранить анонимность, получая сведения о долгах разными способами.

Также можно узнать о задолженности покойного через банк, предъявив свидетельство о смерти, завещание либо судебное постановление о наследовании. Готовность финансовых организаций к выдаче сведений объясняется тем, что вместе с имуществом к наследникам переходят и долги, а кредитор заинтересован в их возврате.

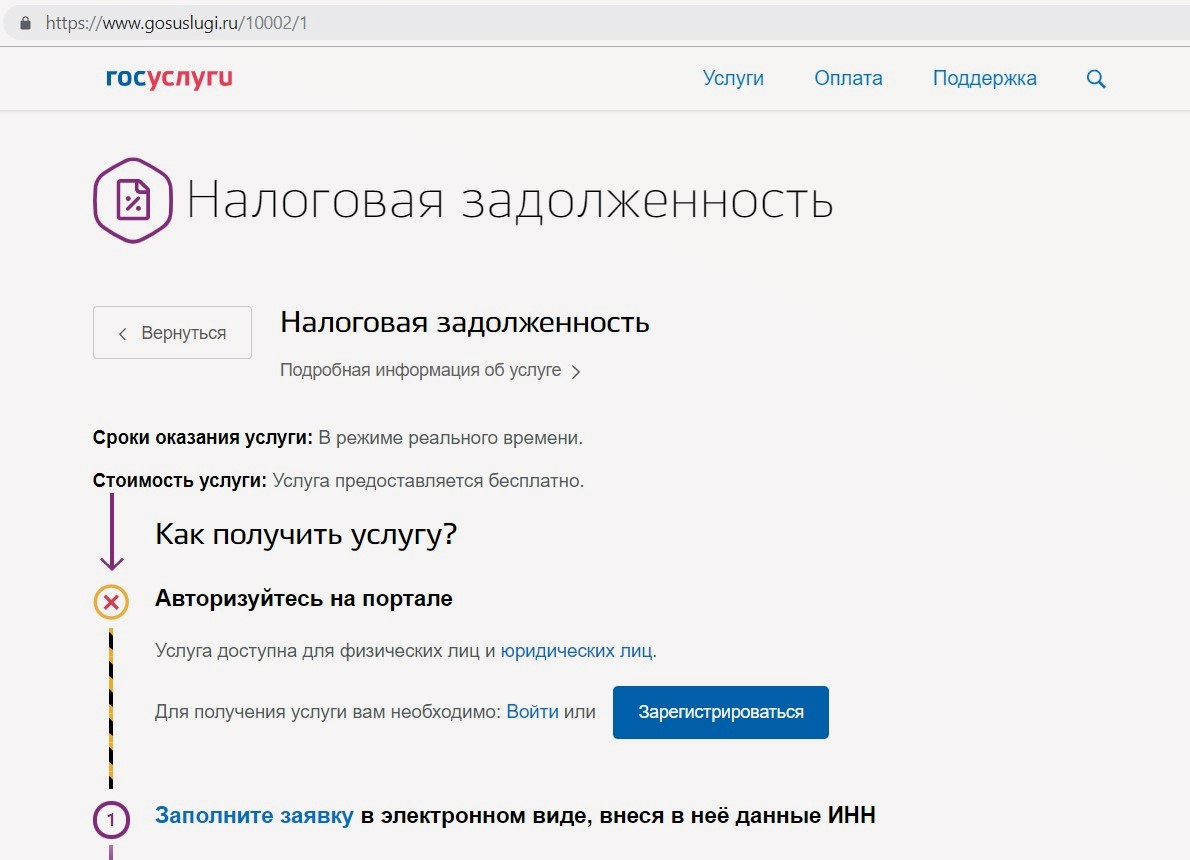

Проверяем на Госуслугах

Здесь есть информация не только о судебных производствах, но и о долгах по налогам, штрафам за нарушение ПДД. Проверить данные можно только о себе.

Долги по налогам проверяются на этой странице. Для получения информации придется пройти авторизацию и ввести ИНН в открывшейся форме.

Здесь же можно настроить уведомления, чтобы получать сообщения о задолженностях при входе на портал. Данные показываются и в мобильном приложении (версия для iOS, для Android).

Информацию о штрафах можно найти здесь. В форму нужно ввести данные из водительского удостоверения и СТС (свидетельства о регистрации транспортного средства). Если вы сохраняли их в профиле, система заполнит форму автоматически.

Сайт проверяет данные по штрафам в базах ГИБДД, а также в системе государственных платежей по Москве и отдельным регионам: это Татарстан, Удмуртия, Пермский и Красноярский край, Тверская, Тюменская, Белгородская, Калужская и Рязанская области.

Оплатить штраф можно сразу на сайте или в мобильном приложении. Не затягивайте: в первые 20 дней с момента наложения штрафа действует скидка 50%.

Судебные задолженности проверяются на этой странице. Сайт также расскажет, есть ли исполнительное производство, на каком оно этапе.

Услуги бесплатные. О судебной задолженности сможете узнать сразу. Остальные данные предоставляют в течение 17 рабочих дней. Так что проверять стоит заранее.

Задолженности и штрафы на Госуслугах: gosuslugi.ru

Возможность узнать о задолженностях онлайн через интернет

Большинство банков, микрофинансовых организаций, БКИ и госслужб позволяют получать информацию о наличии задолженностей дистанционно.

«Госуслуги»

На портале «Госуслуг» можно проверить судебную и налоговую задолженность, запросить список бюро, в которых хранится КИ.

Для этого нужно подтвердить учетную запись:

- указать СНИЛС и данные паспорта, дождаться окончания проверки;

- подтвердить личность: онлайн (доступно для клиентов Сбербанка, Тинькофф Банка, Почта Банка), лично при обращении в МФЦ, по «Почте России».

Сумма судебной задолженности через Госуслуги.

ФССП

Алгоритм действий для проверки долгов на сайте ФССП:

- Перейти в раздел «Банк данных исполнительных производств», нажать «Узнай о своих долгах».

- Заполнить форму и ввести капчу — код с картинки.

- Получить информацию. Если есть долги, их можно оплатить онлайн удобным способом.

Другие web-ресурсы БКИ

КИ может храниться в нескольких бюро. Чтобы получить все данные, нужно сделать несколько запросов. Чаще всего запросить КИ можно онлайн, с подтверждением личности через идентификацию на «Госуслугах».

Что делать, если на вас «повесили» чужой кредит

Мошенники нередко оформляют кредиты, предоставляя утерянные или поддельные документы. И это наиболее простой вид мошенничества. Распространено также оформление кредиток в торговых центрах под видом дисконтных карт. Проворачивают аферы с займами так называемые гастролеры: устраиваются на работу в какой-либо банк, оформляют несколько кредитов, используя персональные данные из базы, а с началом расследования увольняются. Встречаются и просто банковские ошибки.

Если вы стали жертвой мошенников и вам начали приходить уведомления о наличии задолженности от банков, в первую очередь необходимо сделать запрос в Центральный каталог кредитных историй, чтобы выяснить, какие бюро хранят вашу историю.

Следующим этапом должно стать обращение в банк, который выдал заем. К письму необходимо приложить имеющиеся доказательства того, что кредит оформляли не вы. К примеру, заявление об утрате паспорта, билеты с отдыха, отметки в загранпаспорте о пересечении границы и т.п.

Процесс восстановления справедливости очень непростой. Придется встречаться с правлением банка, проводить экспертизы и даже очные ставки. Каждая ситуация индивидуальна, и для благополучного разрешения требуется сопровождение дела адвокатом.

Стоит отметить заинтересованность банков в выявлении мошеннических схем. Как правило, они идут навстречу заемщикам и проводят тщательное внутреннее расследование.

Во-вторых, нужно выяснить, фотографирует ли банк клиентов при предоставлении кредитов. Если да, то по фото можно будет понять, что деньги брал другой человек.

В-третьих, в банках ведется видеонаблюдение, и записи можно использовать как доказательство непричастности клиента к заключению кредитного договора.

В случае если самостоятельно доказать факт мошенничества не удается, нужно подавать заявление в суд, предварительно проконсультировавшись у юриста.

После снятия банком претензий по погашению займа необходимо направить еще одно обращение в банк с просьбой исправить данные, предоставленные ранее кредитным бюро. А впоследствии, во избежание повтора подобных ситуаций, нужно регулярно осуществлять мониторинг своей кредитной истории.

Понятие задолженности по кредиту

При оформлении кредитного договора в ссудную задолженность включается сумма, выданная заемщику, и проценты, начисленные за пользование займом. Долг регулярно уменьшается на величину ежемесячных платежей.

При появлении просрочек к задолженности прибавляются штрафы и пени за недобросовестное исполнение финансовых обязательств.

Чем дольше заемщик не исполняет свои обязательства, тем больше потом придется выплачивать.

Опасности и возможные последствия

Если заемщик не вносит платежи, сначала ему поступают звонки от представителей банка. Сотрудники информируют клиента о наличии просрочки и сумме, уточняют предполагаемую дату внесения платежа.

Затем финансовая организация принимает более строгие меры, которые зависят от размера задолженности, срока неуплаты, основных условий кредитования.

В отношении злостных неплательщиков банк может предпринять дополнительные действия, которые будут иметь негативные финансовые последствия для должника:

- Привлечение коллекторов или продажа проблемного кредита. В России действует ФЗ №230, ограничивающий деятельность коллекторов, но на практике он не всегда работает.

- Судебное разбирательство. Чаще всего суд удовлетворяет требование о принудительном взыскании долга, но может сократить сумму, если заемщик докажет уважительную причину просрочки.

- Получение исполнительной подписи нотариуса и права взыскивать задолженность через Федеральную исполнительную службу судебных приставов (ФССП) без судебного решения. После этого могут списываться средства со счета заемщика, изыматься имущество для последующей продажи.

- Предъявление претензий к созаемщику, привлечение к ответственности поручителя (даже если брал займ посторонний для поручителя человек).

- Списание средств со счета заемщика без его согласия. Эти действия могут быть изначально прописаны в кредитном договоре или являться следствием принятого решения суда.

При ненадлежащем исполнении финансовых обязательств информация об этом вносится в КИ. С испорченной репутацией заемщику будет сложно (или невозможно, если просрочка длительная и речь идет о крупном долге) оформить следующий заем.

Способы проверки кредитной задолженности

Ответ на вопрос «Как узнать имеющийся долг по кредиту в Альфа-Банке?» включает в себя аж 8 вариантов, и каждый из них мы подробно рассмотрим.

Через интернет-банк «Альфа Клик»

Что нужно сделать:

-

Заходим в Альфа-Клик.

-

Выбираем «Кредиты» -> «Выписка».

-

Открывается меню кредитов. Выбираем нужный.

-

Выбираем «Подробную информацию».

-

Смотрим «Для полного погашения» – это и есть полная задолженность. Узнать текущую можно в графе «Просроченная задолженность», где указано, сколько вы не доплатили.

-

На соседней вкладке можно узнать график платежей.

Через мобильное приложение

Чтобы получить информацию о кредите в мобильном приложении:

-

Зайдите в приложение.

-

Выберите «Карты и счета».

-

Нажмите на кредитный счет.

-

В открывшемся окне будет вся необходимая информация – сколько еще нужно платить, сколько денег доступно (если смотрите кредитку), размер и дата следующего платежа, задолженность.

В отделении банка

Здесь все максимально просто – берете паспорт, идете в отделение Альфа-банка, вручаете паспорт сотруднику банка, просите назвать сумму долга по кредиту. Здесь же можно этот долг и погасить, при наличии денег.

Через СМС-сообщение

Для того, чтобы проверить информацию по займу этим образом, вам нужно иметь подключенной услугу «Альфа-чек» и иметь под рукой телефон, к которому привязан ваш счет.

По номеру телефона

Здесь мы рассмотрим проверку по телефону без звонка в службу техподдержки (о ней поговорим отдельно). Итак, что вам нужно сделать:

-

Берем телефон, который указан в договоре на займ.

-

Набираем номер 8-800-300-00-00.

-

Нам ответит робот, который начнет перечислять свои функции. Нам нужно ввести цифру «1».

-

Если кредитов – несколько, робот предложит выбрать один из них. Выбираем.

-

Слушаем – робот предоставит все необходимые данные.

По номеру кредитного договора

Просто так узнать информацию через номер договора нельзя – это было бы небезопасно, потому что нарушало бы банковскую тайну. Но вы можете использовать номер договора в онлайн-чате или при звонке на горячую линию – так ваш кредит смогут идентифицировать. Кроме того, если у вас есть номер договора – у вас, скорее всего, под рукой есть и сам договор. Информацию о задолженности можно узнать там – возьмите полную стоимость займа (указана на первой странице) и вычтите из нее ту сумму, которую уже заплатили. Если вы просрочили платеж, высчитать сумму задолженности все еще можно, но вам придется много считать – лучше воспользуйтесь каким-нибудь другим методом.

Через техподдержку

Вы всегда можете позвонить в техподдержку и узнать свою сумму долга там. Номер: +7 (495) 78-888-78. Когда вы позвоните, сотрудник попросит вас представиться, сказать свою дату рождения и секретное слово – это нужно для того, чтобы убедиться в том, что звонит настоящий владелец кредита. Называете данные, говорите, что хотите узнать информацию о задолженности – и получаете все необходимое.

Через банкоматы или терминалы

Что делать:

-

Вставляете карточку в устройство.

-

Выбираете «Кредиты», находите нужный.

-

Нажимаете на «Выписка по кредиту».

-

Получаете полную выписку, а вместе с ней – и необходимую вам сумму оплаты.

По фамилии клиента

Как и в случае с номером договора, найти данные по фамилии клиента не удастся – небезопасно. Но фамилия понадобится вам при звонке в техподдержку – без нее оператор не сможет вас идентифицировать.

Узнать остаток кредита по номеру договора

При обращении за ссудой в любое финансовое учреждение составляется соглашение. В этом документе содержатся сведения об условиях, продолжительности, сумме кредитования. Соглашению присваиваются особый номер — впоследствии именно по нему легко узнать остаток кредита по номеру договора.

В документе прописывается, кто является клиентом, а кто кредитором. Внимательно читайте условия. То, что написано мелким шрифтом в конце, может оказаться неприятным сюрпризом в виде комиссии за то, что были предоставлены деньги в долг. В сети, с телефона, в банкомате можно проверить и узнать долг по кредиту онлайн бесплатно, используя номер договора.

Законодательная база

Порядок предоставления информации по кредиту физического лица определяется следующими правовыми документами:

- ФЗ №353 (ст. 10). Кредитор обязан на бесплатной основе уведомлять заемщика об остатке долга, размере и дате предыдущего и следующего платежей как минимум 1 раз в месяц. Это конфиденциальные данные, доступ к которым может получить нотариус в случае открытия дела о наследстве, доверенное лицо при наличии доверенности или судебные приставы, если есть приказ или решение суда.

- ФЗ №218. Физическое лицо может 2 раза в год бесплатно узнать кредитную историю в одном или нескольких БКИ. Банки и МФО получают доступ к информации только с письменного согласия субъекта КИ.

Какие есть способы узнать задолженность по кредиту?

Существует несколько способов для заемщиков узнать, каково состояние погашения долга, независимо от того, что платежи вносятся без задержек. Ситуацию можно не доводить до крайности, если регулярно производить проверку своего кредитного счета. Существуют официальные источники информации, о которых необходимо знать заемщикам:

- посещение банка лично;

- звонок по телефону горячей линии, которая имеется на сайте практически каждого банка;

- использование услуги СМС-информирования;

- получение информации с домашнего компьютера на портале банка в личном кабинете;

- обращение в ФССП;

- обращение в Бюро кредитных историй.

Для того чтобы использовать один из методов, необходимо выяснить, какую из перечисленных услуг предоставляет финансовая организация, в которой взят кредит. Эти условия должны быть закреплены в договоре.

Заемщик, исправно производящий выплаты по кредиту, обычно спокоен за состояние кредитной истории, поэтому информация из банка о возникновении задолженности вызывает, по меньшей мере, недоумение. Но долги могут возникнуть не только по причине неплатёжеспособности заемщика.

Чтобы не допустить накопления долга по кредиту, заемщику рекомендуется периодически запрашивать информацию о состоянии личного счета. Идеальный вариант, который не потребует затрат времени – зарегистрироваться на сайте банка, в котором взят кредит и открыть личный кабинет. На сайтах банков имеется обратная связь, воспользовавшись которой, плательщик может выяснить, каким образом получать информацию о своем кредитном счете.

Какие есть способы узнать свою кредитную историю и выяснить, есть ли долги по кредиту, посредством Бюро кредитных историй, Вы можете увидеть в представленном видео.

Узнать сумму долга по фамилии

Процедура получения данных о наличии задолженности настолько упрощена сегодня, что это можно сделать, воспользовавшись возможностями Интернет-банкинга, по телефону или в финансовой организации, в которой взят кредит. Этот способ подходит для граждан, желающих узнать о состоянии своего счета по фамилии.

Если гражданин имеет личный кабинет на сайте своего банка, то сведения о наличии задолженности или отсутствии ее появляются на экране в считанные минуты. Достаточно пройти по закладке, через которую отправляется запрос в банк.

Некоторые банки отправляют СМС-сообщение на номер телефона владельца личного кабинета. Преимущества данного варианта состоят в том, что при открытии личного кабинета вся информация о заемщике закладывается в базу данных Интернет-банка. В связи с этим в дальнейшем, если нужно отправить запрос, то достаточно ввести свою фамилию.

Узнать размер долга можно также при личном посещении офиса банка. С собой необходимо иметь паспорт. По личным данным заемщика сотрудник банка предоставит необходимые сведения о состоянии счета.

Узнать сумму долга по кредитной карте

Кредитная карта – удобный банковский инструмент, с помощью которого можно не только оплачивать товары и услуги, но и получать разного рода информацию из банка, в частности, о наличии или отсутствии задолженности по кредиту.

Очень удобный и оперативный способ узнать о долге – послать СМС на номер 900 с текстом «Долг». Для осуществления операции у клиента должна быть подключена опция «Мобильный банк». В ответном сообщении пользователю приходят сведения об обязательном платеже и общей задолженности на текущую дату. Если таковая отсутствует, то в сообщении придет текст, что платеж погашен.

Узнать задолженность посредством Интернета

Достижение современности – возможность отслеживания информации во всемирной сети. Это касается и получения данных о долгах по кредитам:

- Использование формы оперативной связи с сотрудниками банка онлайн в вопросно-ответном формате.

- Переписка с банком посредством электронной почты. Адрес можно найти на сайте банка в разделе «Контактная информация».

Через Интернет клиент получит необходимые сведения в полном объеме. Форма обратной связи непосредственно с сайта позволит сэкономить время значительно, так как ответ приходит незамедлительно, либо дежурный менеджер перезванивает клиенту. Ответ на электронное письмо придется подождать 1-2 дня.

https://youtube.com/watch?v=bnyyl8El8po

Как проверить информацию по телефону поддержки?

Еще один дистанционный способ узнать остаток к погашению по ссуде – воспользоваться горячей линией ВТБ. Для получения информации следуйте руководству:

- Наберите номер 8(800) 100-24-24.

- В режиме робота перейдите к разделу меню «Проверка баланса».

- Введите реквизиты кредитного договора.

- Если воспользоваться автоматическим помощником не удалось, дождитесь ответа оператора.

- Сообщите о желании проверить задолженность, пройдите идентификацию клиента (может потребоваться кодовое слово).

Оператор сообщит запрашиваемые данные – услуга бесплатна, однако для соединения с менеджером потребуется время (в рабочие часы операторы бывают занятыми, приходится ждать длительный срок).

Как узнать задолженность через Бюро Кредитных История (БКИ)

Бюро Кредитных Историй — компании, которые, согласно законодательству, собирают, формируют, обрабатывают и хранят кредитные истории. Согласно федеральному закону №218 каждый имеет право раз в год обратиться в БКИ для получения информации своей кредитной истории. Все последующие обращения в течение года будут платными.

Для получения информации вам необходимо:

- Обратиться в ЦККИ (Центральный каталог кредитных историй) для уточнения в каком БКИ сформирована и храниться ваша кредитная история. Сделать это можно и в банке, где брался кредит.

- Обратиться непосредственно в БКИ с запросом на получения кредитного отчета.

Часто бывает, что информация БКИ поступает и обрабатывается с опозданием, что приводит к несоответствию действительности. Вы можете полностью погасить кредит, но по информации БКИ оставаться ещё должником.

Если вы не хотите узнавать в каком конкретно БКИ хранится ваша история, то можете воспользоваться одним из самых крупных порталов, предоставляющие информацию по кредитной истории.

- Национальное Бюро Кредитных Историй (https://www.nbki.ru). Согласно закону, единожды в год можете получить свой кредитный отчет абсолютно бесплатно. За последующие придется платить 450 рублей.

- Эквифакс (https://www.equifax.ru). Опять же — один раз в год бесплатно, повторное обращение за плату.

- Объединенное Кредитное бюро (http://www.bki-okb.ru и https://ucbreport.ru).

Есть ещё множество посреднических компаний, предоставляющих кредитный отчет, однако у них каждый отчет будет платным.

Смотрим в онлайн-банке

- По логину и паролю. Для тех, у кого уже есть пароль от системы, вход в личный кабинет осуществляется после ввода его и номера телефона. Также потребуется вписать защитный код, который придет в смс в течение минуты.

- Без пароля. Если секретной комбинации нет или она забылась, стоит кликнуть на ссылку «Забыли логин или пароль». Тогда система запустит процесс онлайн восстановления и попросит ввести номер мобильного и кредитного договора (10-12 цифр) или реквизиты кредитки (16 цифр). Подтверждением входа станет проверочный смс-код.

Попав в личный кабинет, можно получить доступ к истории операций и информации по счету. Чтобы уточнить сведения по активным или закрытым займам и кредиткам, достаточно перейти в соответствующий раздел. Также пользователь вправе заказать кредитную выписку, в которой обязательно и подробно пропишется остаток задолженности, факты просрочки, отчетные даты и прочие детали кредитования.

Заключение

В заключение могу сказать, что даже если вы погасили все кредиты вовремя или никогда их не брали вовсе, то лучше раз в год проверить — а не висит ли на вас кредит? Это поможет избежать многих неприятностей в будущем.

Задолженность у вас может появится абсолютно случайно, например, из-за сбоя банковского программного обеспечения или ошибки операциониста, так и в случае мошеннических действий. Сейчас нашими личными данными торгуют направо и налево, а в сговоре с сотрудником банка, мошенники могут оформить на вас кредит, а вы и знать не знаете, ровно до того момента, как в вашу дверь постучится коллектор.

Я бы лично, всем советовал держаться подальше от займов и кредитов. Особенно, если они не обоснованы и идут на сиюминутные «хотелки», аля новый смартфон. С нашими кредитными ставками нет смысла брать в долг у банков даже на открытия перспективного бизнеса.

У меня на этом все. Желаю вам никогда не сталкиваться с кредитом и, уж тем более, неожиданно узнать о существовании задолженности по кредиту, который вы не брали.

Заключение: узнаём сколько осталось платить по кредиту

- Узнать, сколько осталось платить по кредиту, возможно многими способами. Вы можете запросить информацию по телефону горячей линии или через чат, в отделении банка или в банкомате, через мобильное приложение, интернет-банк, электронную почту, SMS или в Бюро кредитных историй.

- Выбирайте только официальные способы, избегайте сторонних организаций, не давайте личную информацию посторонним лицам.

- Любой из перечисленных в статье способов запросить информацию является проверенным и безопасным.

- Выбирайте наиболее удобный, экономьте время и вовремя вносите ежемесячный взнос, чтобы сохранить хорошую кредитную историю.