Как узнать о долгах по кредитам

Содержание:

- Анонимная проверка

- Путь первый — лично

- Обращаемся к кредитору

- Преимущества сервиса Чеклик для проверки долгов физических лиц

- Проверенные способы

- Кто определяет, невыездной человек или нет

- Как узнать есть ли долги по кредитам

- Что может потребовать суд на стадии принятия заявления о банкротстве?

- Когда образуется задолженность по кредиту: вариант первый

- Как проверить наличие кредитов онлайн?

- Чего делать не рекомендуется

- Способы проверки кредитной истории бесплатно

- Важно!

Анонимная проверка

Кредитная история является финансовым документом, доступ к которому (кроме субъекта КИ) юридические лица и индивидуальные предприниматели могут получить только с письменного согласия. Поэтому анонимная проверка невозможна.

Мошенничество

Узнать КИ по фамилии или без согласия физического лица, на которого оформлен документ, нельзя. Любые сервисы, которые предлагают такую услугу, действуют неправомерно.

Злоумышленники могут требовать деньги за доступ к КИ (собственной или третьих лиц), использовать паспортные данные в мошеннических целях. Чтобы не столкнуться с неправомерными действиями, нужно обращаться только к партнерам БКИ, указанным на официальном сайте.

Путь первый — лично

— Платеж был внесен на заблокированную карту, по неверным реквизитам;

— У заемщика уже имеется задолженность по другим продуктам, и денежные средства, внесенные на погашения одного кредита списываются на закрытия долга, например, по карте;

— На карты и счета наложены аресты;

— Заемщик неверно истолковал график платежей;

— Технический сбой (карту изъял банкомат, программа не списала ежемесячный платеж). В подобном случае пишется финансовая претензия;

— После внесения средств необходимо контролировать их зачисление и списание в пользу ежемесячного платежа;

— При межбанковских переводах следует вносить денежные средства за 3 рабочих дня;

При попытке узнать всю информацию о заложенности по кредиту самостоятельно в отделении банка, нет необходимости обращаться непосредственно к своему специалисту.

Если клиент не уверен в том, что кредитный платеж прошел и вовремя поступил на счет банка, то он может без труда ознакомиться со всеми данными о транзакции.

Бюро кредитной истории

В соответствии с федеральным законом № 218–ФЗ на территории России полноценно функционируют юридические лица, выполняющие функции бюро кредитных историй. Основная деятельность таких учреждений включает следующие направления:

- сбор данных о кредитных историях заемщиков;

- формирование соответствующих отчетов, включающих консолидированные данные, полученные в процессе сбора;

- предоставление полученных сведений по запросам соответствующих организаций.

Таким образом, решая вопрос о том, как узнать долги по кредитам в каких-либо финансовых учреждениях, можно воспользоваться возможностью обращения в бюро кредитных историй

Государственный реестр бюро кредитных историй.

Федеральная служба судебных приставов

В настоящее время клиентоориентированность в сфере банковских услуг ценится превыше всего. Именно поэтому заемщик, решая вопрос о том, как узнать свою задолженность перед кредитным учреждением, может ознакомиться с несколькими различными сервисами, представляемыми банками.

СМС-оповещение

Сегодня одной из самых удобных услуг, предоставляемых банками, является смс-оповещение. Диапазон информации, распространяемой подобным образом, расширяется постоянно.

| Наименование банка | Номер для получения сведений |

|---|---|

| Сбербанк | 8-800-555-55-50 |

| Газпромбанк | (495) 913-74-74 |

| Альфа-банк | 8-800-20-00-000 |

| Ренессанс | 8-800-200-0-981 |

| ОТП Банк | 8-800-100-55-55 |

| Хоум Кредит | 8-800-70-08-06 |

| Россельхозбанк | 8-800-200-02-90 |

| ВТБ 24 | 8-800-200-77-99 |

| Восточный экспресс банк | 8-800-100-71-00 |

| Русский стандарт | 8-800-200-62-00 |

Обращаемся к кредитору

Способы оповещения не установлены законом, а значит, должны фигурировать в кредитном договоре. Банки в договорах используют формулировку «по запросу должника» и таким образом уходят от обязанности самостоятельно рассылать СМС-сообщения с предупреждениями о предстоящей оплате.Законодательство (ФЗ №353) утверждает следующее: кредитор обязан раз в месяц предоставлять заемщику информацию о сумме и сроке погашения кредита на безвозмездной основе.

Заемщик может сам выйти на связь с кредитором и узнать, есть ли у него долг, несколькими способами:

- Позвонить в банк по номеру горячей линии. Любой крупный банк имеет бесплатный номер, начинающийся с 8-800, и колл-центр. Звонить по горячей линии можно как днем, так и ночью, однако, днем заемщик рискует провести четверть часа в ожидании ответа оператора.

- Лично прийти в банк с паспортом. Этот способ совершенно непригоден для заемщиков, проживающих в небольших населенных пунктах, ведь отделения банка-кредитора там может не оказаться.

- Использовать Личный Кабинет. Интернет-банкинг предлагается большинством крупных финансовых учреждений, потому как онлайн-сервис Личный Кабинет позволяет «разгрузить» колл-центры и свести к минимуму очереди в отделениях банков. Одной из наиболее эффективных и функциональных систем интернет-банкинга считается «Сбербанк-Онлайн».

- Использовать «вопрос-ответ». Зайдя на сайт банка, пользователь увидит всплывающий виджет для оперативной связи с сотрудниками организации. Здесь можно задать вопрос по кредиту при условии, что будут указаны номер кредитного договора и ФИО заемщика.

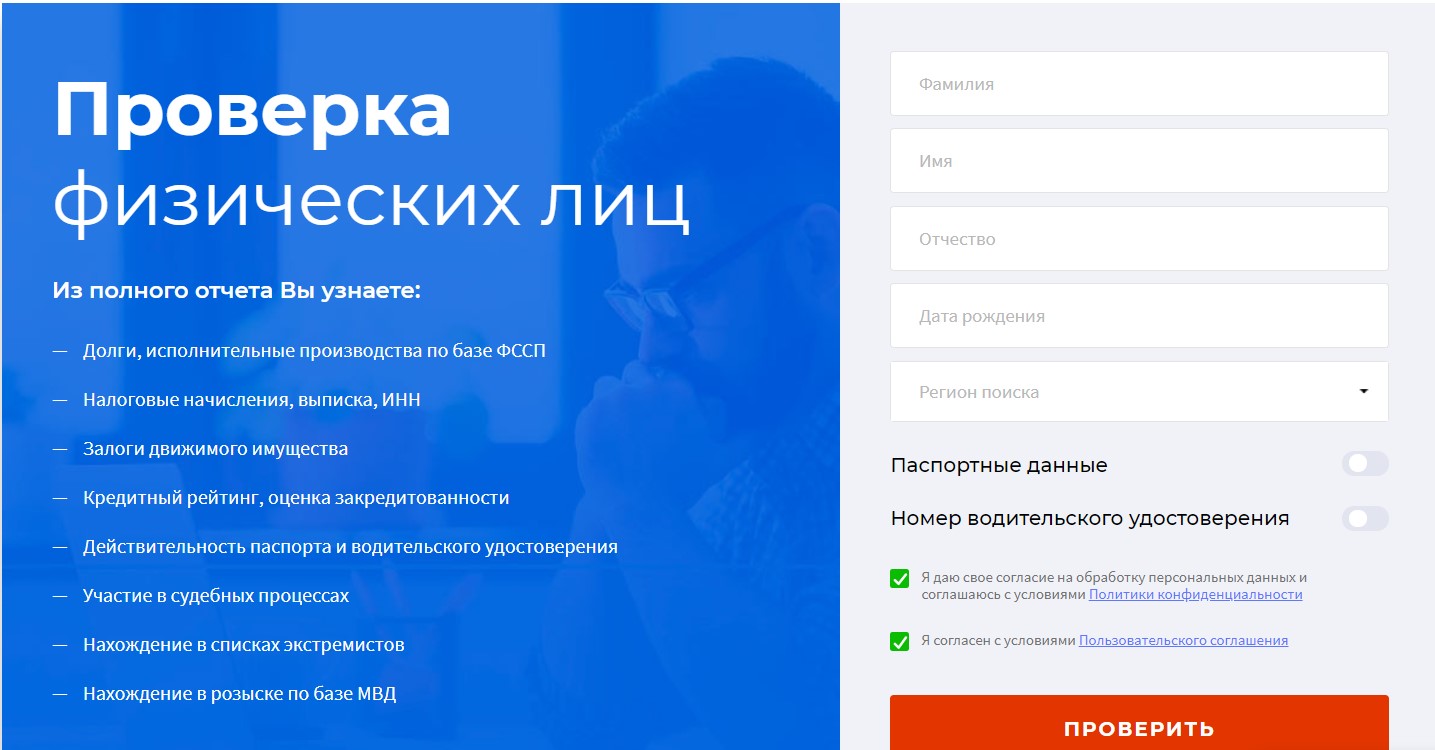

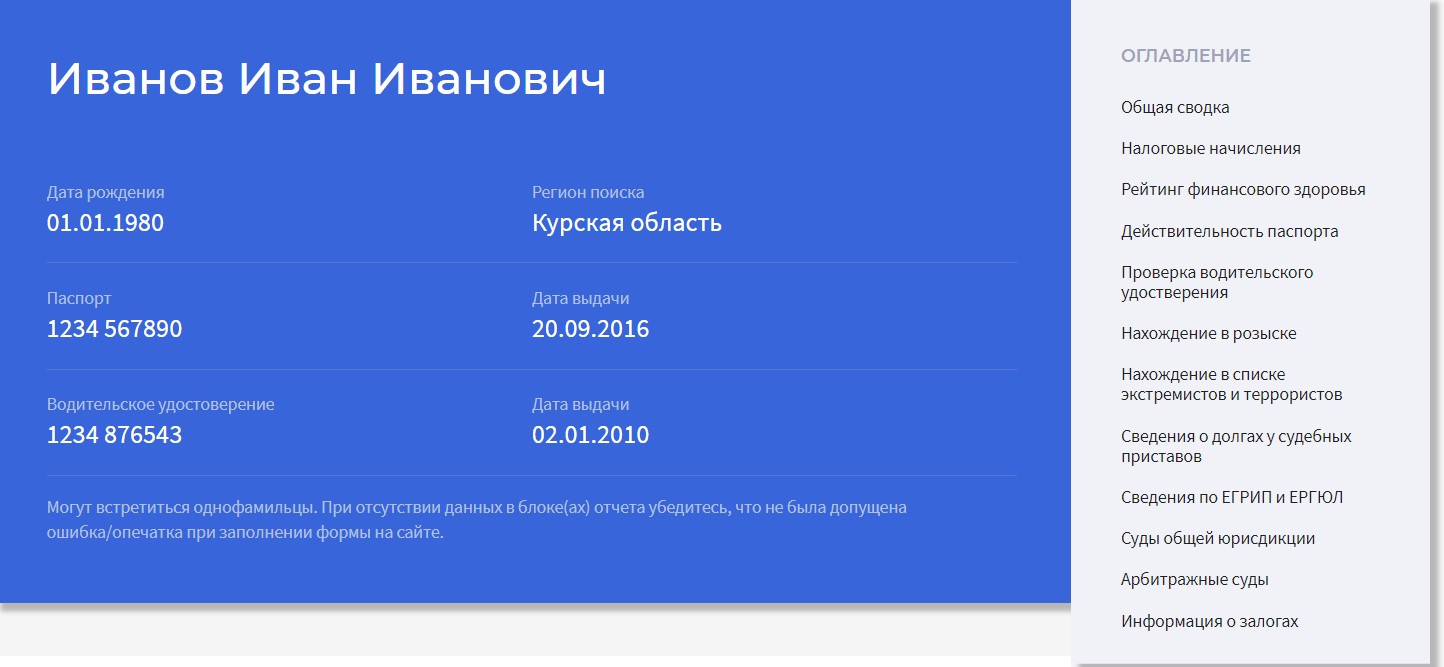

Преимущества сервиса Чеклик для проверки долгов физических лиц

Если вам нужно узнать о наличии долгов у физического лица, на помощь придет онлайн сервис Чеклик.

Проверить задолженность можно по паспорту, номеру водительского удостоверения или просто, по фамилии, имени и отчеству, дате рождения, региону поиска.

Система, после обработки введенных данных, сформирует отчет, который будет направлен на электронную почту и доступен в личном кабинете пользователя.

Мы гарантируем полный возврат денежных средств, если в отчете будет представлена необъективная информация, и тому найдутся подтверждения.

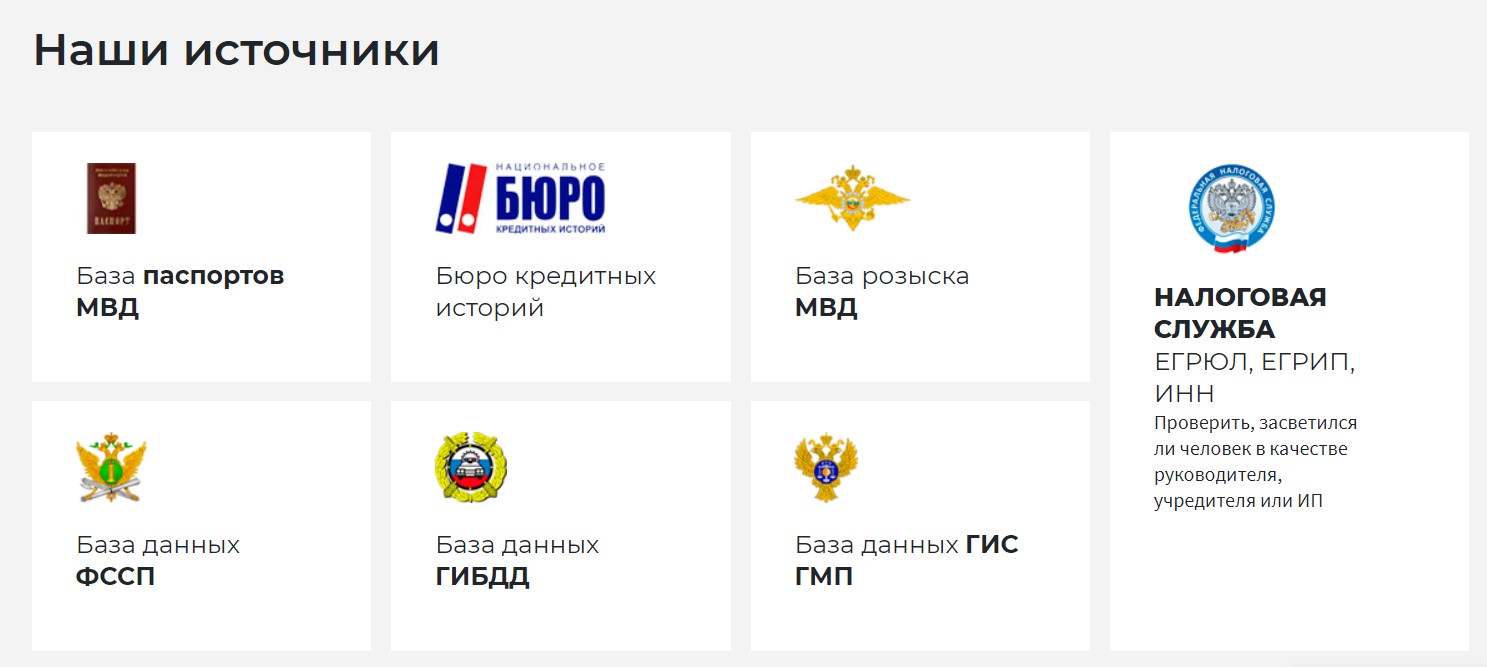

В своей работе сервис использует только официальные источники данных.

Вам также может быть интересно

Пробить человека по базе данных

Как проверить долги у человека?

Проверить долги по инн физического лица онлайн

Проверенные способы

Проверить наличие задолженностей по кредитам, алиментам, штрафам и др. можно несколькими способами. Например, если есть действующий кредит или карта с лимитом, для сверки лучше обратиться в банк, а для долгов, по которым начато исполнительное производство, можно воспользоваться сайтом ФССП.

Бюро кредитных историй

Чтобы проверить КИ, сначала нужно узнать, в каких БКИ хранится информация. Для этого следует отправить запрос в Центральный каталог Банка России.

Это можно сделать несколькими способами:

- Через «Госуслуги». Нужно перейти в раздел «Налоги и финансы» и выбрать «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории». Отчет будет доступен в «Личном кабинете».

- На сайте ЦБ РФ. Потребуется код субъекта — номер, присвоенный физическому лицу для идентификации в системе кредитования. Его можно найти в кредитном договоре или узнать в банке, где был оформлен заем. Затем требуется заполнить анкету на сайте ЦБ (нужна подтвержденная учетная запись портала «Госуслуг»). Перечень БКИ будет отправлен на электронную почту, указанную при регистрации.

Для получения доступа к КИ нужно обратиться в каждое БКИ из списка с сайта «Госуслуг» или письма, сформированного Банком России. Это можно сделать онлайн, по почте или лично.

Обращение в БКИ через Госуслуги.

Если КИ нужна чаще, чем 2 раза в год, то можно получить доступ к документу платно, через посредников.

Порядок действий следующий:

База данных не обновляется сразу же после погашения кредита. Банки передают информацию о любых событиях, которые должны быть занесены в документ, в течение 10 дней.

Задолженность через БКИ.

Судебные приставы

На сайте ФССП можно проверить задолженности по налогам, штрафам, алиментам, услугам ЖКХ и просроченным кредитам (при условии, что есть решение суда и начато исполнительное производство).

Для этого нужно выбрать регион регистрации, ввести Ф.И.О. и дату рождения. Также проверить наличие этих долгов можно на «Госуслугах».

База судебных приставов.

В банке

В кредитно-финансовой организации можно запросить справку о наличии/отсутствии задолженности и закрытии кредитного договора. Посещать отделение необязательно.

Сумму долга можно узнать дистанционно:

- в «Личном кабинете» на сайте или в мобильном приложении;

- в службе поддержки (по телефону горячей линии, СМС или в онлайн-чате).

Порядок выдачи справки, сроки и стоимость в разных кредитно-финансовых организациях различаются.

По номеру карты

Способы проверки баланса кредитной карты:

- Через интернет-банкинг. Сервис позволяет просматривать историю операций и отслеживать баланс круглосуточно в режиме онлайн.

- С помощью СМС-информирования. Если услуга подключена, по любой операции клиент будет получать сообщение с кратким отчетом.

- Через банкомат. Опция называется «Баланс счета».

- По телефону. Номер горячей линии указан на обратной стороне карты. Для идентификации клиента сотрудник колл-центра запросит номер карты и специальное кодовое слово.

При наличии задолженности баланс будет отрицательным.

Проверка баланса через банкомат.

По номеру кредитного договора

Самый простой способ узнать о состоянии кредита по номеру договора — позвонить на горячую линию банка, который выдал ссуду, зайти в мобильное приложение или в «Личном кабинете» на сайте. Можно посетить отделение (лучше иметь при себе паспорт и кредитный договор).

Кто определяет, невыездной человек или нет

Мало накопить долг. Чтобы должника не выпустили из страны, его должны признать невыездным.

Это может сделать только пристав по постановлению суда. Основание – ч. 5 ст. 15 ФЗ от 15.08.1996 N 114-ФЗ «О порядке выезда из РФ и въезда в РФ», п. 1 ст. 67 и ч. 12 ст. 30 ФЗ от 02.10.2007 N 229-ФЗ «Об исполнительном производстве».

Таким образом, ни банк, ни МФО (микрофинансовая организация), ни коллекторы сами по себе не могут запретить вам из-за долгов ехать за границу. Но они вправе обратиться в суд, если, к примеру, вы просрочили оплату коммуналки или кредита на 6 месяцев.

Важно: не выпустят за границу не потому, что есть долг. А только если вы уклоняетесь от его погашения

Но на добровольную оплату обычно дается лишь до 5 дней.

Снимают ограничения тоже только приставы. Пограничники сделать этого не смогут, даже если вы покажете им все квитанции об оплате.

Как узнать есть ли долги по кредитам

Проверить долги по кредитам можно разными способами. При личном посещении банка или онлайн, через запрос в соответствующие инстанции. Это можно сделать платно или нет. Рассмотрим основные варианты.

В платежах

Способ годится при оплате долга по карте. Информацию об остатке задолженности перед банком можно получить через банкомат

Важно это сделать перед внесением очередного платежа. Чтоб не запутаться

Ведь платеж уменьшит остаток долга, но не сразу. Если операцию осуществить до платежа, не нужно будет гадать: учтен ли в остатке этот платеж.

Как получить информацию? Необходимо вставить карту в банкомат и выбрать в меню пункт «История операций» или «Операции по счету» или что-то похожее. В каждом банке названия могут отличаться.

Этот способ хорош своей простотой. Кроме того, информация актуальна и достоверна. Плату за услугу банк не взимает.

В ряде случаев задолженность по кредитной карте можно узнать и через банкомат стороннего банка. Для этого нужно следовать подсказкам на мониторе. Но услуга, как правило, платная.

С платежами связан еще один вариант. Если при оформлении кредита была подключена услуга смс — информирования, то перед каждым платежом клиенту напомнят о нем с указанием даты и суммы. А после совершения платежа, сообщат новый остаток по кредиту.

По кредитной истории

Код обычно указан в кредитном договоре или приложениях к нему. Если кода нет, следует обратиться с паспортом в любой банк или БКИ и через них направить запрос в Центральный каталог кредитных историй без кода.

В ответ на запрос приходит не сама кредитная история, но информация о том БКИ, где она хранится. После этого делается запрос в само бюро. Это можно сделать при личном посещении или через интернет.

Ответом будут данные обо всех когда-либо взятых кредитах и в том числе об остатках имеющейся задолженности. Ответ приходит обычно в течение 10-14 дней. Раз в год эту информацию можно получить бесплатно.

При личном обращении в банк

Если банк территориально близок, бывает проще всего решить вопрос через личный визит. Для этого, предъявив удостоверение личности, следует запросить выписку по счету. В некоторых случаях потребуется номер договора. Но даже если его нет, все равно информацию обязаны предоставить.

Если внесен последний платеж по кредиту, обязательно следует посетить банк и взять справку о погашении кредита. В этом случае можно избежать многих неприятностей в будущем.

Ну и для самых ответственных подойдет вариант ежемесячного получения отчетов в офисе банка. Это позволит защитить свои права в спорной ситуации. Если желание бегать в банк отсутствует, по крайней мере, нужно сохранять все платежные квитанции.

Обращение в суд и ФССП

Если имеется решение суда по проблеме кредитного долга, информацию можно узнать в Федеральной службе судебных приставов (ФССП). Для этого следует зайти на официальную страничку сайта ФССП, зарегистрироваться, войти в раздел «проверка задолженности», заполнить заявку и дождаться ответа на нее.

Этот способ рекомендован тем, кто хочет выехать за границу. Попутно можно узнать и о других долгах

Важно обратить внимание на то, что при погашении долга, обязательно следует предъявить платежные документы приставам и взять документ, подтверждающий закрытие долга. Если этого не сделать, долг какое-то время будет «висеть» на заемщике. И при выезде из страны может возникнуть проблема

И при выезде из страны может возникнуть проблема.

В интернет — банкинге

Один из наиболее удобных и быстрых способов получения информации о долге – использование интернет-банкинга. На сайте каждого банка есть сервис личного кабинета. Сервис бесплатный, информация на нем достоверная и актуальная. В большинстве случаев можно также посмотреть и распечатать копию кредитного договора, сделать выписку по счету, посмотреть график погашения.

Через обратную связь и поддержку банка

Клиентская поддержка в банках осуществляется через телефон или специальную форму обратной связи на сайте банка. Номер телефона колл — центра также есть на сайте. Еще его можно найти в кредитном договоре. При телефонном разговоре со специалистом банка обычно требуется назвать личные данные и кодовое слово. После этого специалист ответит на вопросы по кредиту

Важно понимать, что ответ по телефону не имеет юридической силы и не подтверждается документально. Не часто, но случается, что специалист выдает ошибочную информацию

Что может потребовать суд на стадии принятия заявления о банкротстве?

В случае принятия судом заявления о банкротстве к производству, при подготовке дела могут быть затребованы документы, которые не приложены к заявлению, а именно:

- документы, которые подтверждают задолженность и неспособность должника удовлетворить требования в полном объеме по образовавшейся задолженности

- основания, по которым возникла задолженность

- документы о том, что у гражданина есть или отсутствует статус ИП

- список лиц, перед которыми должник имеет задолженность и список лиц, которые имеют задолженность перед должником. Приказом Минэкономразвития России от 05.08.2015 № 530 (далее – Приказ № 530) утверждена форма такого списка кредиторов и должников гражданина

- опись имущества гражданина. Форма такой описи также утверждена приказом № 530

- документы, которые подтверждают право собственности гражданина на имущество, которые удостоверяют наличие исключительных прав

- документы о сделках, которые были совершены гражданином в течение трех лет до обращения в суд с заявлением о банкротстве

- выписка из реестра акционеров (участников) юрлица

- информация о доходах и налогах, которые были удержаны, за три года

- справка из банка о счетах, вкладах, остатках денежных средств, об операциях за последние 3 года

- иные документы с учетом положений ст. 213.4 Закона о банкротстве

Также суд может потребовать от должника пояснения о причинах образования кредиторской задолженности, принятых и принимаемых мерах по ее погашению. Указанный документ является важным, при его составлении свои пояснения должник должен также подтверждать документально, с учетом того, на что он ссылается. Более подробно о составлении соответствующих пояснений читайте в следующем блоке.

Обращаем Ваше внимание, что перечень документов, который указан в ст. 213.4

Закона о банкротстве не является исчерпывающим. Кроме того, не все перечисленные документы могут и должны иметься у должника, например, если у должника нет детей, то он не сможет предоставить свидетельство о рождении ребенка.

Когда образуется задолженность по кредиту: вариант первый

Задолженность банку по кредиту может стать для вас неприятным сюрпризом. Однако для того, чтобы застраховаться от этого негативного момента, необходимо знать о том, когда у заемщика может возникнуть долг перед кредитором. Для примера рассмотрим следующую ситуацию: вы исправно погашали кредит и заплатили его полностью, но невнимательный менеджер банка забыл ваше личное дело перенести из папки «Заемщики» в папку «Кредит погашен». Позднее он спохватился и, чтобы подстраховаться — мало ли что — решил переложить его в раздел «Должники». В данном случае не в пользу заемщика сыграл человеческий фактор и невнимательность сотрудника кредитного учреждения.

Как проверить наличие кредитов онлайн?

Как узнать свои кредиты в банках онлайн? Получить информацию об имеющихся действующих и погашенных кредитах, которые оформлял заемщик, действительно можно дистанционно. Существуют разные способы онлайн-проверки, и все они рассмотрены ниже.

Запрос в бюро кредитных историй о действующих кредитах

Как узнать, есть ли кредит на человеке? Обратиться в БКИ дистанционно. Для этого:

- Зайдите на сайт бюро, в котором найдена ваша кредитная история.

- Зарегистрируйтесь, указав запрашиваемые данные.

- Авторизуйтесь в личном кабинете и подтвердите учетную запись (по телефону или по электронной почте).

- Подтвердите личность. Пройти идентификацию можно разными способами (перечень зависит от конкретного бюро): через Госуслуги, в офисе бюро, телеграммой с заверением оператора связи, через «Сбербанк Онлайн», а также по e-mail при наличии цифровой усиленной подписи.

- После получения доступа ко всем сервисам (при успешной идентификации) заказывайте отчет. Он доступен в личном аккаунте, но также его можно получить на электронную почту и скачать файл формата PDF.

Как можно узнать, сколько кредитов у человека, в БКИ иными способами? Сделать это можно лично в офисе бюро с предъявлением паспорта и написанием заявления (большинство главных отделений находится в Москве), письмом с нотариально заверенной личной подписью и заполненным бланком запроса, телеграммой с заверением отправляющим оператором, через партнера организации или по электронной почте с усиленной электронной подписью.

Обращение в банк

Как узнать, оформлен ли на меня кредит, брал ли я его в определенном банке? Обратитесь в конкретное банковское учреждение, выбрав один из способов:

- Выписка по кредиту. Заказать ее можно в отделении у менеджера, предъявив паспорт. В таком документе указываются номер договора и остаток долга по кредиту, а также иные сведения. Такие справки предоставляются бесплатно ежемесячно, но за более частые заказы банк вправе взимать плату.

- Звонок на горячую линию. Позвоните по единому номеру организации и назовите оператору информацию о договоре: его номер (если документ на руках), ФИО и данные из паспорта, кодовое слово. Оператор сообщит задолженности или вышлет выписку на электронную почту.

- Интернет-банкинг. Если вы зарегистрированы в таком сервисе, то сможете получать данные о своих кредитах в личном кабинете после авторизации. Открывайте соответствующий раздел и просматривайте сведения обо всех договорах, заключенных с банком.

- Мобильный банк. Требуется установить приложение, зарегистрироваться в нем (часто используются регистрационные данные интернет-банкинга) и найти раздел кредитов.

- СМС-банкинг. Некоторые банковские учреждения предлагают клиентам отправлять текстовые запросы на короткие номера. Это может быть слово «БАЛАНС» или «ДОЛГ». В ответ приходит сообщение с остатком по кредиту или кредитной карте.

- Терминалы. Такой способ предполагает помещение внутрь карты (привязанной к кредитному договору), введение номера договора кредита или поднесение к считывающему устройству штрих-кода документа.

Проверка у ФССП

Как можно узнать, есть ли кредит, бесплатно и дистанционно? Обратитесь в ФССП через интернет. У Федеральной службы судебных приставов есть собственный сайт и база данных банка исполнительных производств. Доступ к этой базе открыт для всех посетителей веб-ресурса, но в ней находятся сведения только о задолженностях, взимаемых приставами.

Если вы не платили по кредиту, и кредитор после попыток мирными способами вернуть свои деньги подал в суд, а судья принял решение назначить взыскание задолженности и направил постановление в ФССП, то было начато исполнительное производство. Информация о таком долге автоматически появится в базе данных службы.

Как узнать, есть ли взимаемый приставами кредит на человеке? Открыть специализированный сервис ФССП по проверке задолженностей – https://fssprus.ru/iss/IP. Заполняйте форму поиска физических лиц, вводите капчу и начинайте поиск. Если долги были обнаружены в базе данных, то информация о них появится на экране. Если ничего не удалось найти, значит, взимаемых приставами задолженностей по кредитам нет.

Чего делать не рекомендуется

Банку выгоднее получить хотя бы часть денег, чем ничего. Поэтому нужно поддерживать контакт и искать решение.

Несколько советов:

- Не ждать, что проблема решится. Банк не спишет задолженность, никто не поможет избавиться от кредита — платить все равно придется. Поэтому стоит сразу перейти к конструктивным способам решения проблемы.

- При наличии задолженности не стоит скрываться. Нужно поддерживать контакт с кредитором, сообщать о своих проблемах, консультироваться по поводу возможных способов снижения долговой нагрузки.

- Не следует пытаться перезанять в другой финансовой организации, чтобы погасить предыдущий заем. Это не относится к рефинансированию.

- Не затягивать признание проблемы. В сложной жизненной ситуации нужно сразу же уведомлять кредитора. При сильной аргументации (потеря работы, болезнь, рождение ребенка) банк может пойти навстречу: предложить уменьшить платеж, дать отсрочку.

Не скрывая проблем, обратитесь в банк для переноса даты платежа.

Способы проверки кредитной истории бесплатно

Как проверить долги по кредитам по фамилии абсолютно бесплатно?

Как проверить долги по кредитам по фамилии абсолютно бесплатно?

Самый верный способ – это проверка через судебных приставов, банковскую карту или по номеру кредитного договора. Прежде всего, это бесплатно, к тому же надежно. Варианты проверки через интернет по фамилии могут привести к получению неверных данных и лишним нервам.

Узнать задолженность при помощи банковской карты и номера договора самый легкий и безопасный способ: осуществляется без участия третьих лиц и бесплатно.

Через Бюро кредитных историй

Бюро кредитных историй – это организация, которая хранит сведения о лицах хоть раз, заключавших кредитное соглашение. Кредитная история доступна банкам в любой момент, а вот физические лица могут отправить запрос на проверку собственной КИ бесплатно всего один раз в год. За последующие проверки придется платить.

Чтобы узнать кредитную историю нужно:

- Обратиться в ЦККИ и узнать в каких бюро есть информация о задолженности конкретного человека (всего в России 25 бюро кредитных историй, поэтому обращение в каждое нецелесообразно);

- Получить подробную информацию из ЦККИ и обратиться в нужное бюро.

Бывает, что заявки в ЦККИ обрабатываются долго из-за множества обращений, поэтому всегда стоит проверять статус своей.

Через службу судебных приставов

Такой вариант подходит для проверки открытых просрочек, если же необходима общая информация (статистика выплат), то необходимо использовать первый вариант.

Проверка долгов в банке по паспорту

Если планируется оформление кредита в конкретном банке, проверить КИ можно на месте. Для этого физическое лицо предоставляет паспорт сотруднику финансолвой организации и ждет ответ. В случае выявления негативных сведений в кредите будет отказано.

Такой метод не совсем хорош по причине того, что повторное обращение в данную организацию даже при условии, что кредитная история была исправлена, с вероятностью в 90% приведет к отказу. Банки предпочитают не заключать договоры с проблемными заемщиками, поэтому целесообразно проверить КИ через БКИ, сделать все возможное, чтобы исправить ее и только потом отправлять заявку в банк на оформление нового займа.

КИ по фамилии

Узнать долги по кредитам в банках через интернет по фамилии можно только на сайте Службы Судебных Приставов или специальные сайты, оказывающие подобные услуги (здесь, вероятнее всего, придется заплатить за информацию).

Для получения необходимой информации на сайте ССП, также нужно написать имя, отчество, регион жительства и дату рождения. Мину такой проверки — возможность узнать только про открытые просрочки. В целом информация по конкретному лицу будет недоступна.

При оформлении крупного займа, к примеру, ипотеки, кредитор берет во внимание всю КИ потенциального заемщика, вплоть до наличия просрочек по уже закрытым кредитам. Так, если они были регулярными в заявке откажут

Конечно, такие жесткие требования не везде. Они касаются самых надежных банков России — Сбербанк, ВТБ, Россельхозбанк и т.д.

Проверка КИ по номеру карты

Бесплатно узнать долги по кредитам можно с помощью банковской карты. Если займ был получен на нее, то достаточно обратиться в банк, который ее выпустил и назвать номер карты.

Важно! Пользоваться услугами сайтов по проверке кредитной истории по номеру карты не стоит, так как вероятность попасть на мошенников очень высока

Задолженность по кредиту по номеру кредитного договора

Узнать о задолженности по номеру кредитного договора можно двумя способами.

- Первый – обратиться непосредственно в банк с договором и узнать все подробности.

- Второй – зайти в личный кабинет на сайте банка (если существует), вписать номер договора в специальной графе и получить необходимую информацию.

Обратиться с кредитным договором к организациям, предоставляющие услуги по КИ, нежелательно. Данный договор не подлежит передаче третьим лицам.

Важно!

У человека, еще не занимавшего денежные средства, КИ пустая, т.е. вторая (основная) часть будет отсутствовать. Но банки, как правило, к нейтральным кредитным историям относятся негативно. Это обосновано тем, что кредитор лишен возможности удостовериться в вашей кредитоспособности. Тем более, она может содержать информацию об отказе в подписании кредитного договора. Такие данные также вносят свою ложку дегтя.

Запросив КИ заемщика и увидев там отклонение заявок от первоочередного банка, последующий фининститут, скорее всего, поступит подобным образом, т.е. окажет в выдаче ссуды. Если взять кредит с хорошей кредитной историей – не проблема, то с плохой дела обстоят сложнее. Улучшение КИ занимает много времени. Это последовательный и затратный процесс.

Но особе, ранее допускавшей просрочки, не имеющей ныне возможности улучшить историю, не стоит даже и думать, как очистить ее. Ни банки, ни бюро, ни другие органы не имеют полномочий на удаление КИ. Поэтому не прибегайте к услугам аферистов, предлагающих оказать помощь по очищению финансового досье.

Хорошей кредитной историей будет обладать субъект, который аккуратно погашает займы, успешно закрыл предыдущие, нечасто обращается за кредитованием в течение определенного промежутка времени. Если с момента последнего кредита прошел год или больше, вероятно, на новый заемщик получит положительный ответ. Более того, его кредитный рейтинг будет возрастать, а история в целом – улучшаться.

В будущем у надежного, ответственного должника появится возможность занимать большие суммы, т.к. кредиторы станут ему доверять. Испортить КИ проще простого. Даже если вы раньше успешно возвращали кредиты, одно продолжительное несоблюдение сроков выплаты (более 30 дней) запятнает вашу репутацию, как и высокий уровень закредитованности, отклоненные запросы в банки.

В завершение

Раз в год каждый человек может получить кредитную историю бесплатно. В иных случаях нужно будет платить. В БКИ обращаются либо через интернет, либо посещают офис. Некоторые граждане прибегают к услугам специальных сервисов, которые, сотрудничая с бюро, могут предоставить кредитный отчет. Их услуги также стоят денег, хотя, например, Эквифакс дает возможность первый раз получить кредитную историю бесплатно.

Обратите внимание, что ваша кредитная история находится не во всех БКИ. Все зависит от того, с какими бюро взаимодействуют кредитующие организации, у которых вы оформляли ссуду

Чтобы узнать, где хранится КИ, выбирают один из способов: или просят банки сообщить данные, или сами подают запрос в ЦККИ. Помните, финансовое досье заемщика остается с ним на всю жизнь. Следовательно, его нужно беречь, ведь кредит с плохой кредитной историей взять довольно проблематично.

Найти банки, которые согласятся заключить договор с «проблемным» клиентом, не так-то просто. Их очень мало. И если человеку в подобной ситуации не удается наладить контакт с кредитно-финансовыми учреждениями, можно рассмотреть вариант с МФО, предоставляющими займы с плохой КИ.

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить