Как рассчитать проценты по кредиту: формула и порядок

Содержание:

- Почему важно уметь рассчитывать проценты по своему кредиту

- Формула полной стоимости расчета кредита

- Когда переплата будет выше

- Какой метод начисления процентов более выгодный

- Как посчитать проценты?

- Как рассчитать кредит самостоятельно

- Вопросы и ответы

- Какая схема лучше?

- Формула для расчета кредита

- Как остановить начисление процентов?

- Как рассчитать кредит самому?

- Примеры расчета вклада с простым процентом

- Данные для расчетов

Почему важно уметь рассчитывать проценты по своему кредиту

Многие россияне не могут позволить себе крупные покупки. Поэтому для приобретения бытовой техники или авто оформляют займы. Постепенное погашение долга позволяет безболезненно выполнить кредитные обязательства и получить необходимый товар.

Однако не всем удается погасить сумму займа успешно. Многие потребители до конца не понимают, какова реальная стоимость кредита, и как начисляются проценты по кредиту. Из-за этого не всегда могут вычислить размер ежемесячного взноса и выкроить такую сумму из своего бюджета. Как следствие — просрочки, испорченная кредитная история и долгие споры с кредитором.

Чтобы всего этого избежать, нужно знать, как рассчитать кредит и как вычислить процентную ставку. Существует две схемы, согласно которым рассчитывается стоимость кредита — аннуитетная и дифференцированная. Каждая из них имеет свою формулу просчета процента кредитования. Какая процентная ставка по кредиту выгодней и как посчитать сумму платежа, рассказано ниже.

Формула полной стоимости расчета кредита

ПСК рассчитывается в процентах. Однако итоговая сумма не совпадает с той ставкой, что указана в договоре. Почему так происходит? Полная стоимость включает не только годовой процент, но и ряд дополнительных платежей:

- Оплата обработки вашей заявки;

- Ведение счёта, выпуск именной карты;

- Страховка, если её оформление является обязательным;

- Иные платежи, предусмотренные банком.

ПСК рассчитывается до подписания договора. Кредитор по законодательству обязан сообщать информацию о том, в каком диапазоне находится ПСК по предлагаемым кредитным продуктам.

Данная информация актуальна для схемы, когда средства выдаются одним платежом, а возвращаются несколькими по установленному графику.

В этом случае расчет кредита осуществляется по формуле:

- ЧБП – число базовых периодов в течение календарного года, исходя из того, что в году 365 дней. Если вы платите ежемесячно, то ЧБП равен 12. Квартальные выплаты – ЧБП = 4. Если возврат долга осуществляется одним платежом, ЧБП = 1.

- i – ставка базового периода в десятичной форме.

Считают переменную i при помощи следующего уравнения:

формула расчета процентной ставки базового период

- m – денежные потоки (платежи);

- i – процентная ставка базового периода, выраженная в десятичной форме;

- ДПк – размер каждого потока. Положительный для выдачи кредита, отрицательный для каждого платежа;

- Ek – срок, выраженный в долях базового периода, с момента завершения Qк;

- Qк – сколько будет полных базовых периодов от момента получения кредита до K-го денежного потока.

Когда переплата будет выше

Проценты по кредиту зависят от многих величин как видно из формулы.

Есть ряд простых правил

Правило первое

Чем выше ставка по кредиту, тем больше переплата. Аннуитетный платеж зависит от ставки по кредиту. Чем она больше, тем он больше. Уменьшаемое в формуле переплаты зависит от аннуитетного платежа. Чем больше уменьшаемое, тем больше переплата

Правило второе

Чем больше срок, тем больше переплата. Тут зависимость не такая четкая. Срок кредита влияет на аннуитетный платеж. Попробуем провести рассуждения

- С увеличением срока аннуитет снижается. Это можно проверить, введя на калькуляторе выше разные сроки.

- Когда вы платите кредит, каждый раз вы снижаете остаток долга. Аннуитетный платеж состоит из остатка долга и процентов по нему. Если аннуитетный платеж меньше, то и часть в погашение тела кредита в нем меньше. Снижение остатка долга также происходит медленнее

- Проценты начисляются на остаток долга каждый месяц. Раз остаток снижается медленнее при большем сроке, значит проценты на остаток долга будут начисляться более часто и будут более высокие

Вот как будут выглядеть диаграмма уменьшения остатка долга на 12 месяцев

Диаграмма на 12 месяцев

А вот на 36 месяцев такой же кредит

Какой метод начисления процентов более выгодный

Гражданин не может выбрать вид платежей при покупке товара в рассрочку, оформлении микрозайма. Если заемщик решил взять автокредит или получить ипотеку, то ему могут предложить на выбор дифференцированную или аннуитетную схему погашения задолженности. Плюсы и минусы обоих методов расчета процентов:

|

Метод расчета процентов |

Преимущества |

Недостатки |

|

Аннуитетный |

|

|

|

Дифференцированный |

|

|

Критерии выбора процентной ставки

Прежде, чем оформить кредит в выбранном банке, стоит ознакомиться с условиями кредитования. При выборе способа начисления процентов надо учесть:

- Возможность досрочного погашения долга. Некоторые банки запрещают клиентам погашать кредит, пока не пройдет определенный период времени. Например, если ссуда взята на 2 года, то досрочно погасить ее можно будет через год. В некоторых учреждениях закрытие займа задолго до конца срока сопровождается дополнительной комиссией.

- Регулярность и величину собственного ежемесячного дохода.

Дифференцированные платежи выгодны, если заемщик собирается погашать кредит на протяжении всего срока его действия, потому что итоговый размер переплаты будет меньше.

Если же гражданин собирается быстро выплатить долг, то можно выбрать аннуитетную систему, т.к. при досрочном погашении сумма процентов будет меньше.

Как посчитать проценты?

Ознакомившись с основной терминологией, мы теперь сможем понять, как провести вычисления кредита самостоятельно. Во всех банках применяется единая формула расчета процентов по кредиту. Она выглядит следующим образом:

- Проц. – проценты по кредитованию за текущий расчетный период или текущий месяц;

- Осн. долг – остаток суммы основного долга;

- Проц. став. – процентная ставка по кредиту;

- Факт. дней – фактическое количество дней пользования кредитом или дней в текущем месяце;

- Дн. год – общее количество дней в году.

Как считать проценты по кредиту? Чтобы было понятнее, как правильно рассчитывать проценты, рассмотрим пример расчета.

Чтобы рассчитать сумму, определим основные параметры кредита в рублях:

- Сумма финансирования: 18 200.

- Страхование: 1 000.

- СМС-информирование: 800.

- Процентная ставка: 20%.

- Ежемесячный платеж: 3 000.

- Дата оформления договора: 1 мая.

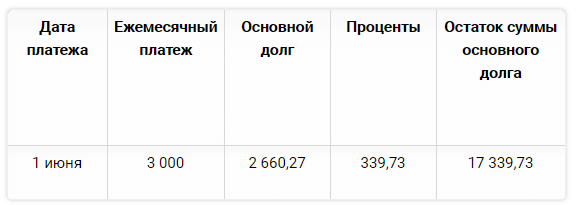

Исходя из параметров, общая ссуда (сумма основного долга) будет 20 000 рублей (18 200 + 1 000 + 800). На нее и начинают рассчитываться проценты в первый месяц. Подставляем значения в формулу и высчитываем проценты за май:

Проц. = 20 000 * 20% * 31 / 365 = 339 рублей 73 копейки. Это та сумма процентов, которая войдет в ежемесячный платеж за май. А саму выплату необходимо будет произвести до 1 июня. Построим таблицу графика погашения:

Как видно из таблицы, в ежемесячный платеж вошли проценты за май, которые рассчитываются от первоначальной ссудной задолженности. При этом тело кредита уменьшилось. Высчитать значение достаточно просто: 20 000 – 2 660,27 = 17 339,73. Теперь же процентная ставка по кредитам и займам будет начисляться на меньшую сумму ссудной задолженности. Продолжаем считать годовые проценты по кредиту:

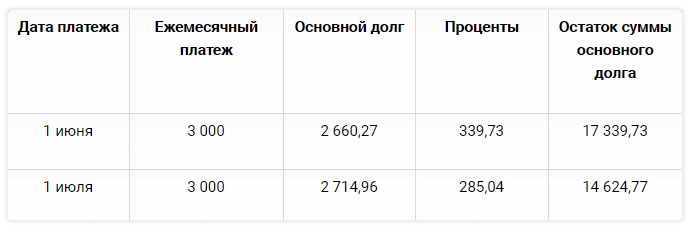

Проц. = 17 339,73 * 20% * 30 / 365 = 285 рублей 04 копейки. Размер процентов, которые войдут в ежемесячный платеж за июнь. Выплачиваем, соответственно, до 1 июля. Продлим наш график платежей.

Тело кредита продолжает уменьшаться: 17 339,73 – 2 714,96 = 14 624,77. Какую закономерность можно заметить? С каждым месяцем в ежемесячный платеж входит все больше суммы основного долга и все меньше процентов. Таким образом, кредитные договоры построены так, что в первые месяцы банк получит наибольшую прибыль.

А ближе к завершению срока кредитования сумма переплаты, входящая в ежемесячный платеж, будет незначительна. И заемщику, чтобы максимально сэкономить денег, необходимо как можно быстрее погасить всю задолженность. Это лишь пример, как рассчитывается кредит. Необязательно все считать самостоятельно, банки предлагают сервисы в виде онлайн-калькуляторов, которые построят подобный график платежей за считанные секунды.

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП — 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.

Вопросы и ответы

Что влияет на величину ставки?

На процентную ставку по кредиту влияет множество факторов. Основной — ключевая ставка ЦБ РФ. Ниже нее банки устанавливать свои не могут. Исключениями являются программы поддержки, которые субсидируются государством или региональными властями. Кроме ключевой ставки ЦБ, на процент по кредиту влияют:

- Текущий уровень инфляции

- Ставки межбанковского кредитования

- Размер процента, который банк должен уплатить владельцу предоставленных в кредит средств — например, вкладчикам или другим финансовым организациям

- Соотношение спроса и предложения на кредиты

- Размер расходов на текущую деятельность банка (содержание помещений, выплату зарплаты, инкассацию и другие статьи)

- Налоговая политика в банковской сфере

- Компенсация рисков. Если требования к заемщику высокие, то ставка обычно ниже и наоборот

- Желаемый размер прибыли

Нужно помнить, что часто банки в кредитном договоре оговаривают свое право на изменение процента с учетом колебаний ставки Центробанка.

Какие нюансы надо учитывать при подсчете процентов?

Существует две формулы для расчета простых и сложных процентов. Простые проценты обычно считают при краткосрочных кредитах, сложные — при долгосрочных. Рассмотрим примеры расчета по этим формулам.

а) Расчет простых процентов

S = P x R / N, где

S — сумма процентов

P — сумма кредита

N — количество дней в году

R — процентная ставка

Для расчета возьмем сумму кредита 100 000 рублей, сроком на 1 год по процентной ставка 16% годовых. S = 100 000 x 16 / 365 = 4383,6 рублей.

б) Расчет сложных процентов

S = P1+R100%n, где

S — общая сумма выплат по кредиту

P — сумма кредита

R — процентная ставка

n — количество лет

Для расчета возьмем сумму кредита 200 000 рублей, срок — 1 год, процентную ставку — 19% годовых. S = 200 000 (1 + 19100)1 = 238 000 рублей.

Как составляется график платежей?

График платежей — это таблица с разбивкой по месяцам и указанием размера ежемесячного платежа, суммы начисленных процентов и суммы основного долга. Можно составить такой график в Excel или другом табличном редакторе. Также он часто формируется при расчете переплаты в онлайн-калькуляторе.

Банки обязаны прикладывать график платежей к кредитному договору. Если в нем обнаружилась ошибка, нужно обратиться к кредитору с просьбой скорректировать неверные данные.

Как начисляются проценты по кредиту после смерти заемщика?

Верховный Суд РФ определил, что наследники, помимо имущества покойного, наследуют все его кредиты. Однако есть пояснение, что кредитная организация не имеет права начислять штрафы за просрочку платежей за срок вступления в наследство.

От наследства можно отказаться, но только полностью. В этом случае наследники смогут не платить по долгам, но и не получат в собственность имущество покойного.

Из чего состоит кредит?

Кредит состоит из нескольких частей: тело долга (сумма, которую получил заемщик), проценты за пользование кредитом, дополнительные комиссии, если они предусмотрены и плата за дополнительные услуги, например, полис страхования жизни и здоровья.

Что такое страховые платежи?

Это добровольные выплаты, которые направлены на снижение рисков по наступлению страхового случая. Это платежи за страхование имущества, здоровья или жизни. От некоторых из них можно отказаться, например, от страхования здоровья. Другие являются обязательными, например, страхование имущества при оформлении ипотеки.

Что такое скрытые платежи?

Это дополнительные платежи заемщика по кредиту, о которых его заранее не уведомили, либо он сам не обратил внимание на соответствующий пункт договора. Банки обязаны уведомить заемщика о любых расходах, которые будут связаны с кредитом, еще до подписания договора

Если заемщик узнает о скрытых платежах уже после подписания договора, он вправе обратиться в суд для взыскания ущерба.

Как рассчитать ежемесячный платеж?

Если кредит еще не оформлен, то размер ежемесячного платежа можно рассчитать на официальном сайте банка в кредитном калькуляторе. Однако банки сразу предупреждают, что окончательный платеж зависит от многих факторов и может отличаться от рассчитанного на сайте. Если кредит уже оформлен, то информация о размере платежа есть в приложенном к договору графике.

Какая схема лучше?

Итак, при аннуитетной схеме для подсчета платежей нужно найти общую сумму долга и поделить ее на число месяцев кредита. При дифференцированной схеме используется формула, которая похожа на формулу подсчета простых процентов у займа. У обеих схем есть свои плюсы и минусы. Поэтому они будут выгодны в разных ситуациях:

- Сумма переплат по аннуитетной схеме выше, чем по дифференцированной. Поэтому для банков выгодна первая, а для клиентов – вторая

- Размер ежемесячного платежа при аннуитетной схеме постоянный, а при дифференцированной схеме он меняется. И банку, и клиенту проще использовать аннуитетную схему – они будут точно знать, какую сумму нужно вносить каждый месяц

- Аннуитетные платежи по кредиту самостоятельно рассчитать проще, чем дифференцированные. Достаточно вычислить размер минимального платежа с помощью одной формулы. Для дифференцированной схемы нужно вычислять сумму каждого платежа по отдельности

- При дифференцированной схеме проще погасить часть кредита досрочно. Процент будет рассчитываться по новому остатку. Если кредит использует аннуитетную схему, то при частичном досрочном погашении нужно будет полностью пересчитывать сумму процентов и размер ежемесячного платежа

- Из-за всех перечисленных особенностей банки чаще используют именно аннуитетную схему. Дифференцированная схема встречается намного реже. Еще реже можно самому выбрать схему расчета процентов

Сравнить аннуитетную и дифференцированную системы вам поможет таблица:

|

Аннуитетная схема |

Дифференцированная схема |

|

|

Сумма переплат |

Большая |

Небольшая |

|

Размер ежемесячного платежа |

Не меняется |

Сначала большой, потом уменьшается |

|

Простота расчета |

Простая |

Сложная |

|

Распространенность |

Высокая |

Низкая |

|

Досрочное погашение |

Сложно погасить досрочно |

Легко погасить досрочно |

При расчете стоимости платежа по кредиту учтите, что на сумму ежемесячного платежа влияет не только процентная ставка, но и взимаемые банком комиссии – оплата страховки, обслуживание банковской карты, неустойки за просрочку и другие. Кроме того, некоторые банки имеют свои особенности расчета переплат. Уточните все подробности в договоре или у сотрудников банка.

Формула для расчета кредита

Формулы для расчетов процентов по кредитам как дифференцированному, так и аннуитетному, достаточно сложны для восприятия, но практика показывает, что произведя расчеты по такой формуле первый раз, дальнейшее ее пользование не требует наличия ученой степени по математике.

Сумма аннуитетного платежа «С» вычисляется по следующей формуле:

(Сз*П/12)/1–(1/1+П/12) ^ В, где:

Сз – сумма займа;

П – годовая процентная ставка за пользование кредитом;

В – количество месяцев, в которые необходимо провести обязательные платежи по кредитной программе.

При использовании дифференцированной системы платежей используется другая формула:

С=Со*П*В/100*Д, где:

Д – количество дней в году, то есть 365, кроме високосных дней;

Со – сумма остатка по кредиту, равная стоимости приобретенного товара за вычетом суммы уже погашенных платежей.

Как остановить начисление процентов?

Кредитная карта – это банковский продукт, который дает возможность гражданам пользоваться средствами, которые они берут взаймы у кредитной организации. За пользование банк взыскивает с заемщика проценты. Размер процентной ставки увеличивается, чем медленнее клиент рассчитывается за взятый кредит. Заемщики могут уменьшить процент выплат, если увеличат, по возможности, ежемесячную сумму выплат. Платежи, уменьшаясь со временем, снижают общий размер долга, но лишь часть из них идет на погашение основной части, а проценты – чистая прибыль для банка.

Чтобы остановить бесконечное начисление процентов на остаточную сумму, можно воспользоваться одним из вариантов:

- По возможности быстро вернуть банку сумму, которая была потрачена по карте. Для этого рекомендуется вносить средств больше, чем составляет минимальный взнос.

- Воспользоваться услугой «кредитные каникулы», если наступает период невозможности платить по кредиту. В это время долг не увеличивается.

- Во избежание выплат чрезмерных начислений стоит обратиться в суд, если безрезультатно использованы все возможные варианты для достижения договоренности с банком. Предоставив суду неопровержимые доводы о своей неплатежеспособности, можно добиться вынесения постановления о пересмотре размера и сроков выплат кредита.

Как рассчитать кредит самому?

Сумму процентов, необходимую к погашению в следующий отчетный период, можно подсчитать по следующей формуле:

Сумма к погашению = Сумма кредита * ставку процента * срок займа в днях / 365 (количество дней в году).

Рассмотрим на конкретном примере:

Взяв в долг сумму 10000 рублей на 1 год под ставку 20% годовых, получим 10000 * 0,2 * 365 / 365 = 2000 рублей комиссии придется заплатить за пользование кредитом.

Подставив вместо нуля во второе значение единицу, получим 12000 – это вся сумма, которую необходимо будет вернуть условному кредитному учреждению, включая проценты.

Эта формула является приблизительной, но с её помощью можно будет предположить свои траты, в том числе и ежемесячные, и остановить своё внимание на оптимальном для себя предложении. Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы

Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы.

Простые знания компьютера и прикладной программы Excel помогут однократно вставить формулу и рассчитывать кредит согласно уменьшению основной доли и процентов нарастающим итогом.

Все расчёты могут быть произведены специальным кредитным калькулятором, при этом пользователю следует ввести следующие параметры будущего кредита:

- Сумма кредита.

- Наименование валюты.

- Процентная ставка, заявленная банком.

- Срок, на который одалживаются деньги.

- Наименование типа платежа.

- Начало выплаты по кредиту с указанием даты и месяца.

Целесообразно в параметре пункта 5 рассчитать оба способа оплаты и произвести их сравнение.

Аннуитетные платежи

Данный вид платежа был позаимствован из опыта европейских стран, где подобные платежи применялись еще до того времени, когда были придуманы расчетные карты в сегодняшнем их понимании. Такой платеж позволял приобретать в долг в основном недвижимость и автомобили. При таком типе платежей можно рассчитываться точно в срок, прописанный в кредитном договоре, суммами, которые были обговорены заранее. Приобретая товар в кредит, покупатель точно знал, сколько и когда ему придется выплатить банку, мог планировать свои расходы, подстраивая свои финансовые накопления под такой кредит.

Недостатком такого кредита является тот момент, что большая часть ежемесячной оплаты идет на выплату процентов по кредиту. Это очень выгодно банкам, так как свои деньги, то есть те, которые были выданы дебитору уже давно получены. А большую часть платы по кредиту заимодатель просто получает премию за выдачу денежных средств в долг.

Такие кредиты применяются в основном при:

- ипотечном кредитовании;

- продажах автомобилей в залог;

- выдаче потребительских кредитов в магазинах;

- кредитовании индивидуальных предпринимателей на старт-ап нового проекта.

Наиболее распространенным примером аннуитетного платежа является рассрочка в магазинах бытовой электроники по схеме «0 рублей сейчас и 24 месяца оплаты фиксированной суммы».

Итак, среди преимуществ аннуитетного платежа можно выделить:

- фиксированные сроки оплаты;

- возможность планирования бюджета;

- знание затрат на будущие периоды.

Дифференцированные платежи

Это такие платежи, которые уменьшаются с течением времени при добросовестной оплате кредита. Происходит это в связи с тем, что уменьшается сумма основного кредита, как следствие, уменьшаются и проценты, которые должник выплачивает только за ту часть кредита, которая не закрыта в банке или другом кредитном учреждении.

Показатели значений платежа по основному кредиту не меняются весь срок пользования и оплаты по кредиту, а вот проценты уменьшаются ежемесячно на сумму погашенной каждый месяц части основного кредита.

Такой вид платежа при краткосрочном кредитовании снижает показатель средств, отдаваемых банку за проценты, использованные при получении кредита. То есть, заемщик платит как за свои же деньги, а не за их увеличение на размер процентной ставки по кредиту.

Среди минусов можно отметить, что нелегко найти кредитное учреждение, предлагающее такой вид рассрочки платежа. Банкам гораздо выгоднее «делать деньги из воздуха», в данном случае из процентов, а не позволять клиенту долгое время расплачиваться за те средства, которые формально находятся в его распоряжении.

Также к минусам относится сравнительно большая, по сравнению с аннуитетными платежами, первоначальная сумма оплаты. Такую форму кредитования могут позволить себе состоятельные заемщики.

Примеры расчета вклада с простым процентом

Определим прибыль от депозита 100 000 рублей при размещении на разный срок.

Процентная ставка в этом примере не меняется, она равна 10% годовых, год не високосный.

Вклад, размещенный на 91 день, принесет прибыль:

П = 100 000*10*91/36500= 2493,15 рублей.

Вклад, размещенный на 180 дней, принесет прибыль:

П = 100 000*10*180/36500= 4931,51 рубль.

Ровно 10000 рублей в виде начисленных процентов по этому вкладу мы получим, если в не високосном году положим сто тысяч рублей на 365 дней, в этом случае проценты будут начислены именно за 365 дней.

Когда по условиям вклада применяется формула простого процента, начисленные деньги аккумулируются на другом счете. Их можно снимать, не затрагивая основную сумму.

Данные для расчетов

Чтобы правильно рассчитать процентную ставку и величину переплаты, необходимо знать точную информацию о планируемом к оформлению кредите

Важно понимать, по какой схеме будет погашаться долг: аннуитетной или дифференцированной. Это поможет выбрать формулу для вычислений

Кроме этого необходимо знать:

- сумму кредита;

- размер годовой ставки;

- период погашения займа.

Указанные нюансы всегда учитываются в калькуляторах, представленных на сайтах банков. Поэтому, зная все параметры ссуды, можно максимально точно подсчитать переплату по кредиту. Разберемся, что за формулу нужно применять при аннуитете и дифференциале.