7 видов банковских карт от мастеркард и их отличия

Содержание:

- Сходства и отличия Виза и Мастеркард

- Конвертация валют

- Карты Visa и Mastercard в Сбербанке

- Что общего у Visa и Mastercard

- Международная система Visa

- Виды международных платежных систем

- Как мы зависим от международных платежных систем?

- Какие существуют виды платежных систем

- Что такое «Платежная система»

- Классы карт

- Советы экспертов

- Виза и МастерКард от Сбербанка

- Выводы и рекомендации касательно отличий Mastercard от Visa

Сходства и отличия Виза и Мастеркард

Эти два крупнейших сервиса занимают лидирующие позиции среди аналогов, поскольку их надежность не подвергается сомнению. Показатель Визы по обхвату сферы безналичных операций выше, но она и появилась на рынке раньше. Клиенты платежных систем хотели бы знать, в чем разница между Visa и MasterCard.

Терминалов, поддерживающих Виза больше, но они обслуживают и пластик MasterCard. По потребительским качествам сервисы практически идентичны. По уровням карты Visa и MasterCard подразделяются на обычный, повышенный и премиальный. Это дебетовые инструменты и кредитки.

У систем выпускаются серии.

| Уровни | Mastercard | Виза |

| Начальный | Маэстро, Unembossed, Electronic | Электрон |

| Средний | Standart | Классик |

| Премиум | Gold, Platinum | Голд, Платинум |

В РФ и зарубежных государствах большинство потребителей пользуется продукцией этих МПС, но чаще неизвестно, какая карта лучше – Visa или MasterCard. Однозначный выбор сделать невозможно. Функциональность сервисов схожа, в большинстве учреждений платеж проводится через них.

Оформлять долларовый или рублевый счет принято на базе Visa, а евро и национальную валюту – на Мастеркард. Прикрепление счета к американской, либо европейской расчетной единице условно, привязка доступна к любой из них.

Процесс конвертации различается, но это связано не с глобальными сервисами, а со спецификой сферы эмиссии карточек. Некоторые потребители предпочитают использовать Визу, считая ее надежнее, но это не так.

Сходства МПС:

- уровень защиты;

- трехлетний срок активности;

- мгновенные платежные операции;

- высокая доступность использования;

- счет поддерживает 3 валюты;

- полноценная эксплуатация за пределами РФ;

- одинаковый комиссионный сбор за ежегодное обслуживание.

Значительных отличий между системами нет. В техническом плане они ничем не различаются, что подтверждают отзывы владельцев. Только в конкретных ситуациях выявляются различия.

Это случаи:

- применения пластика разных уровней;

- бонусные условия партнеров (банковских организаций), которые связаны с платежными системами Visa и MasterCard;

- в процессе конвертации;

- при оплате онлайн или с помощью терминала.

Сравнительный анализ.

| Параметр | Мастеркард | Виза |

| Распространение | 210 государств | 200 стран |

| Обхват рынка | 25% | 28,5% |

| Код безопасности | CVC2 | CVV2 |

| Доп. услуги |

|

|

| Торговые точки | 30 млн | 20 млн |

| Бонусы |

|

|

Конвертация валют

Почему сотрудник банка при ответе на мой вопрос, какая система лучше, сказал, что в Европе – Виза, а в Америке – Мастеркард? Дело в валюте, к которой привязана конкретная платежная система.

При использовании карты в России этот момент вас не должен волновать. Вы покупаете за рубли и расплачиваетесь своей рублевой карточкой. Никаких проблем и никакого пересчета. Также не возникает конвертации при наличии у вас счета в долларах при оплате в США или в евро при оплате в Еврозоне.

В странах с другими национальными валютами пересчета не избежать. Рассмотрим, как работает этот механизм:

- Вы имеете карту с рублевым счетом. Поехали за границу и оплатили там счет за номер в отеле.

- В банк поступает сигнал об операции. Он запрашивает в платежной системе, в которой у вас выпущена карточка, разрешение на списание денег.

- Платежная система пересчитывает ваш счет в валюту, в которой осуществляются платежи между нею и банком.

- Банк списывает деньги с учетом этой конвертации и своей комиссии, если она есть.

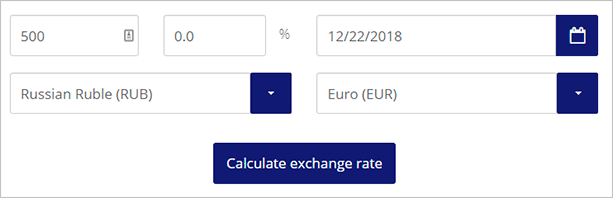

Узнать, какую же сумму в конечном итоге спишут с вашего счета, можно на сайте Visa. Там есть конвертер валют. Правда, расположен он на американской версии сайта, т. е. с российского после нажатия кнопки “Конвертер валют” вас перебрасывает на англоязычный сайт.

Разберем на конкретном примере, как работает такой калькулятор. Я задала первоначальные значения:

- сумма – 500 евро,

- комиссия банка – 0 %,

- карта открыта в рублях.

Получила такие результаты.

Курс ЦБ на 22.12.2018 года был 77,97 руб. за 1 евро. Курс Визы составил 79,37 руб.

Теперь то же самое проделаем с долларами. 500 долларов США меняем на рубли.

Курс ЦБ на 22.12.2018 года был 68,01 руб. за 1 доллар. Курс Визы составил 69,17 руб.

На сайте Мастеркард я конвертера валют не нашла.

Размер конвертации зависит от валюты, по которой рассчитываются между собой платежная система и банк. Виза привязана к доллару США, у Мастеркард валюта меняется (доллары или евро) в зависимости от того, где вы расплачиваетесь. Поэтому Визой не выгодно пользоваться в странах Европы. Там возникает двойная конвертация.

Разберем примеры:

- У вас на руках рублевая карточка Visa. Вы поехали в Европу, где валютой расчета будет евро. Пересчет в рубли пойдет следующим образом: евро – доллары – рубли.

- У вас на руках карточка Mastercard в рублях. Поехали в Европу. Конвертация только одна: евро – рубли.

Понятно, что никакой конвертации не возникнет, если в Европу вы едете с картой в евро, а в Америку – в долларах. Но в странах с другими национальными валютами пересчет будет в любом случае.

Например, у вас рублевая Visa или Mastercard. Во Вьетнаме пересчет будет: донги – доллары – рубли.

Карты Visa и Mastercard в Сбербанке

Тариф зависит от статуса пластика, а не его платежной системы. По большинству карточных продуктов клиент имеет выбор, дебетовые/кредитные Visa или Mastercard:

- Платинум;

- Голд;

- Классик/Стандарт;

- Классик/Стандарт с дизайном на выбор;

- Молодежная (разновидность Классик/Стандарт).

Представлены кобрендинговые карты – совместные, участвующие в программах лояльности эмитента и партнеров. Такой пластик выпускается в одной системе:

- Аэрофлот-бонус подключается только к Визам – классические, золотые, сигнатур;

- Подари жизнь (благотворительный фонд) – Visa Classic, Gold, Platinum;

- для болельщиков ЦСКА классическая Виза;

- игрокам в League of Legends – стандартный.

Что общего у Visa и Mastercard

Большинство из нас пользуются банковскими картами. Все они подключены к какой-то платёжной системе.

Например, сейчас многие российские банки с появление платёжной системы «Мир» стали предлагать её. В частности все социальные выплаты: декретные, пенсии идут на неё.

До 2014 г. почти 100% карт выпущенных в нашей стране имели платёжные системы MasterCard и Visa.

По своему набору свойств и функциональности они практически совпадают:

- Высокий уровень надёжности;

- Высокая скорость обработки платежей;

- Сбои практически отсутствуют;

- Примерно одинаковые комиссионные сборы за обслуживание;

В этом вечном соперничестве двух гигантов Виза и Мастеркард, первая немного выигрывает по популярности. Наибольшее число терминалов имеет Visa.

Виза и Мастеркард имеют в своем ассортименте три вида карт, которые отличаются по классам:

- Начальный. Visa Electron, Mastercard – Maestro, Electronic, Unembossed;

- Стандартный. Visa Classic, MasterCard Standart;

- Премиум. Visa Gold или Platinum, MasterCard Gold или Platinum;

Первый уровень обычно дают на работе в качестве зарплатной карты. Здесь самые ограниченные возможности. Даже онлайн оплата в интернете здесь недоступна. Но в картах MasterCard Unembossed эта возможность включена благодаря появлению кода CVC2 на обратной стороне.

Единственным различием у начальных карт является, что у Mastercard Maestro нужно вводить пин код. Эта опция по умолчанию. Естественно, что всё можно настроить так, как вам удобно.

Международная система Visa

Это американская компания, которой присвоен статус международной. Имеет разветвление на две части. Первая — Visa Inc., которая является головным офисом и находится в Соединенных Штатах. Вторая — Visa Europe Services Inc., которая расположена в Англии. Она ведет работу с банками Европы, получив на это документально подтвержденные полномочия от американского офиса.

Более 200 стран принимают к оплате банковские продукты этой компании. На территории РФ она получила распространение, начиная с 2012 года. Картой Виза в России можно рассчитаться в более чем 166 тыс. торговых объектов.

Виды международных платежных систем

Платежная система – это совокупность таких правил и процедур, которые позволяют осуществлять и контролировать проведение финансовых операций и расчетов между участниками процесса. Бывает международная, которая работает и предоставляет услуги большому списку стран. Национальная платежная система, в свою очередь, действует в пределах одного государства. Тот, кто хочет оформить себе пластиковую карту, сталкивается с выбором платежной системы.

На данный момент, Сбербанк работает с тремя видами карт:

- MasterCard.

- Visa.

- Мир.

Важно! Мир является не международной, а национальной платежной системой. За границами Российской Федерации такие пластиковые карты не будут обслуживаться

Платежная система MasterCard

Банковские карты, выпущенные в системе MasterCard, обслуживаются более чем в 210 странах мира:

- Всего в мире количество карт, выпущенных со знаком Мастеркард около 25% от общего числа.

- В России этот тип также пользуется популярностью – выпущено около 38% банковских продуктов под его обслуживанием.

Платежная система Visa

Банковский карты, обслуживающиеся в этой системе, работают более чем в 200 странах.

Мировой рынок охвачен на 28%, что делает Визу одной из самых популярных платежных систем.

Как мы зависим от международных платежных систем?

Такие гиганты, как MasterCard, Visa, Diners Club, American Express и JCB, устанавливают правила игры на

международном рынке. Они задают международные стандарты работы и безопасности,

первыми внедряют новейшие технологии. Они же выдают лицензии на изготовление

пластиковых карт с логотипом ассоциации. Они же обеспечивают стабильность всей

системы переводов, поддерживая работу серверов, отвечающих за обработку данных.

И они же, в случае чего, могут приостановить все

операции по вашим банковским картам. В марте 2014 года, после того как США

ввели санкции из-за ситуации в Крыму, Visa и MasterCard остановили обслуживание

карт нескольких российских банков.

Тогда правительством России было принято решение создать свою национальную платежную систему, которая дублировала бы функции международной на случай непредвиденных конфликтов. Так появилась платежная система МИР. Теперь все платежи внутри страны обрабатываются именно этой системой. При этом у вас есть возможность как выпустить себе только внутреннюю карту МИР, так и обзавестись одной из коллабораций «МИР + MasterCard», «МИР + JCB» или «МИР + American Express». На территории страны такая карта будет считываться как национальная, но ей же вы сможете воспользоваться и за рубежом.

Какие существуют виды платежных систем

Если внимательно рассмотреть любую пластиковую карту, то можно заметить, что на каждой из них обязательно указывается название платежной системы, к которой эта карта относится.

Наверняка, найдутся такие экземпляры, на которых указана надпись «ПРО100». Стоит отметить, что создание такой платежной системы принадлежит Сбербанку. В 2012 году банк создал данную систему на базе уже существующей технологии MasterCard. Она призвана была объединить платежный инструмент, с паспортом, либо другим документом, удостоверяющим личность. Однако, несмотря на затраченные усилия, попытка не оказалось успешной, и работы по разработке «ПРО100» пришлось свернуть. Ей на смену к 2017 году пришла новая платежная система под названием «МИР».

Самыми известными и распространенными платежными системами в нашей стране является Visa и MasterCard. Такие карточки выпускаются практически все банковские учреждения. Однако наряду с ними существуют и другие разновидности систем. Например, American Express, UnionPay, JCB и другие.

В таблице подробно описаны некоторые виды платежных систем:

| Вид платежной системы | Краткая история создания | Описание | Пример карт |

| Visa | Создана в 1958 году крупным американским банком Bank of America. В ССР появилась в конце 80-х годов. | Самая крупная международная система, действующая более чем в 200 странах мира. Система представляет все основные виды карт. Основная валюта в системе – доллар США. Карты оснащены чипами и магнитными полосами. Для них доступна технология PayWave — бесконтактная оплата. Безопасность поддерживают код CVV2, PIN-код, а так же SMS-пароль для 3D Secure. | Visa Electron – Электронная, Visa Classic – Классическая, Visa Gold – Золотая, Visa Platinum – Платиновая, Visa Infinite — Премиальная, Visa Signature — Премиальная, элитная |

| MasterCard | Появилась в 1966 году. В нашей стране распространение получила в 2000-х. | Вторая по популярности в мире платежная система. Однако именно эта система впервые выпустила карты с возможностью бесконтактной оплаты. В целом система схожа с VISA, однако основной валютой считается не только Доллар США, но и Евро. | MasterCard Maestro – Электронная, MasterCard Standard – Классическая, MasterCard Gold – Золотая, MasterCard Platinum – Платиновая, MasterCard World — Премиальная, MasterCard World Black Edition — Премиальная, элитная |

| МИР | Система была создана в 2015 году. Поводом для разработок стали международные санкции, введенные европейскими странами. В 2017 году почти все банки России выпускают карты данной системы. Поэтому на нее стали массово переводить пенсионеров, бюджетников и госслужащих. Система заключила договоры с MasterCard, UnionPay и JCB для выпуска карт, обсуживающихся за границей. | Российская национальная платежная система.

Основная валюта в системе – рубли. Выпущенные карты имеют чип либо магнитные полосы, у некоторых доступна бесконтактная оплата. Безопасность картам обеспечивает технология MirAccept. Данная система выпускает дебетовые карты разных статусных категорий. |

МИР – Электронная карта, МИР Классическая – Классическая, МИР Премиальная – Премиальная, МИР-Maestro — Классическая кобейджинговая, МИР-UnionPay — Классическая кобейджинговая, МИР-JCB — Классическая кобейджинговая |

| American Express | Основана в 1850 году. В 1887 году о системе узнали в нашей стране. | Одна из старейших платежных систем в мире, широко применяется в основном в США.

Несмотря на зрелый возраст, картами такой платежной системы пользуется ограниченный круг лиц, в основном – путешественники и состоятельные люди. Для держателей действуют различные привилегии, например программа страхования в поездках, скидки и прочее. Основные карты – кредитные. Основная валюта в системе – доллар США. |

American Express – Классическая, American Express Gold – Золотая, American Express Platinum — платиновая |

| UnionPay | Платежная система создана в 2002 году Народным Банком Китая. На российском рынке карты появились в 2007г. | Китайская система действует в 157 странах. Использует те же технологии, что и международные платежные системы. Выпускаются как дебетовые, так и кредитные карты. Основные валюты – юань, если картой обслуживаются на территории Китая, и доллар США в других странах. Бесконтактной оплаты у этих карт нет. | UnionPay Classic – Классическая, UnionPay Gold – Золотая, UnionPay Platinum — Платиновая |

Представленный список не является исчерпывающим, однако изучив его можно понять, в чем разница и преимущества той или иной платежной системы.

Стоит помнить, что от правильного выбора будет зависеть то, где и как карту можно использовать.

Что такое «Платежная система»

Наверняка каждый держатель пластиковой карты хотя бы раз в жизни задавался вопросом: «Как это работает? Каким образом один человек может передать деньги другому посредством пластика?». Для того чтобы ответить на подобные вопросы надо знать и понимать что представляет собой платежная система.

Итак, платежная система – это определенный свод правил, согласно которым существует технология обращения денег между физическими и юридическими лицами. Простыми словами, все привыкшие нам операции по карте возможны благодаря существованию платежной системы.

Несмотря на то, что различают много видов платежных систем, все они призваны решать определенные задачи. Например:

- Позволяют пользователям делать денежные переводы;

- Производить расчеты;

- Регулируют финансовые обязательства между сторонами и прочее;

К тому же у платежных систем имеется ряд преимуществ, а именно:

- Сделки производятся мгновенно. Например, клиент может осуществить конвертацию валюты в течение нескольких секунд;

- Сравнительно невысокие комиссии. Держатель может пользоваться одной пластиковой картой по всему миру, при этом он заплатит маленький размер комиссионного вознаграждения. Кроме того, существуют такие карты, по которым операции, совершенные в разных уголках земного шара, будут бесплатными;

- Системой всегда гарантируется анонимность;

- Высокий уровень безопасности;

- Кроме операций по карте держатель всегда сможет производить дополнительные расчеты, например, оплата коммунальных платежей, или интернета.

Задачи и преимущества платежных систем прочно связаны друг с другом. Их взаимодействие осуществляется строго по установленным правилам, которые закреплены в законодательных актах. Поэтому соблюдать их обязаны абсолютно все без исключения участники финансовых операций.

Главными участниками процесса принято считать: Центральный банк, банки, прочие небанковские учреждения. Для того чтобы платежная система была эффективной, она должна постоянно работать. Бесперебойность расчетов возлагается на главного регулятора страны – ЦБ. Именно от его слаженной работы зависит устойчивость банковской системы страны в целом.

Таким образом, платежная система – это звено, находящиеся между держателем карты и банковским учреждением. Без него не возможно бы было осуществить финансовые операции. Каждая платежная система отличается от других, и имеет свои определенные возможности. Благодаря этому у клиента появляются дополнительные удобства. А какие именно? Рассмотрим далее.

Классы карт

Функционал платежного средства зависит от его категории. Чем выше класс карты, тем больше возможностей у ее владельца. А некоторые образцы даже позволяют подтвердить статус пользователя. Платежными системами предусмотрены такие классы обслуживания, как:

- начальный;

- средний;

- премиальный.

Клиент может заказать в банке одновременно несколько карточек, относящихся к различным категориям. Особенности сервиса зависят от выбранного специализированного сервиса для осуществления платежей. Возможно использование нескольких электронных технологий. Чем отличается банковская платежная система Visa от MasterCard? Следует подробно рассмотреть особенности каждого класса карт.

Начальный

Магнитные носители начального уровня можно использовать для расчетов за товары в торговых сетях, услуги в различных учреждениях. В эту категорию попадают образцы Visa-Visa Electron MasterCard-Maestro. С их помощью проводятся онлайн-операции. Такие карты применяются для снятия наличности в устройствах выдачи денежных средств (банкоматах и терминалах). «Пластик» начального уровня часто используется при зачислении заработной платы. Возможностей у этого вида карт не очень много. Их несомненным преимуществом является бюджетная стоимость выпуска и обслуживания. Карта платежной системы Виза или МастерКард – что лучше? И те, и другие позволяют проводить транзакции без ПИН-кода.

Средний

Образцы, относимые к стандартному (среднему) классу (Visa-Visa Electron, а также MasterCard-Maestro), не сильно отличаются от предыдущей категории. Они подходят для всех видов операций:

- расчетов по оплате труда;

- снятия и зачисления средств;

- оплаты товаров через интернет и в магазинах и др.

Премиальный

К картам этого класса относятся образцы Visa-Visa Gold или Visa Platinum, а также магнитные носители MasterCard- MasterCard Gold или MasterCard Platinum. Оформить такой «пластик» непросто. Чтобы это сделать, клиент должен подтвердить свою финансовую состоятельность и благонадежность. Держатели карточек представительского класса имеют доступ к привилегиям, за которые придется платить приличные деньги. Но в качестве дополнительных бонусов владельцы премиальных карточных счетов получают специальные предложения от руководства банков.

Советы экспертов

Специалисты советуют открывать не менее двух банковских карт разных платежных систем – одну MasterCard, другую Visa. Чтобы сэкономить на плате за выпуск и обслуживание, вторую карточку можно заказать как дополнительную – она обойдется дешевле основной либо вовсе бесплатно.

Наличие пластика обеих МПС страхует держателя от неприятностей, связанных с неожиданным сбоем в работе одной из них. Выход из строя Виза и Мастеркард одновременно крайне маловероятен.

Если пластик, привязанный к рублевому картсчету, будет часто использоваться для платежей в инвалюте (как при загранпоездках, так и при покупках услуг и товаров в интернет), следует поискать эмитента с минимальным Enter Bank Fee.

Заказывая банковскую карту, привязанную к счету в инвалюте, рекомендуется к картсчету в долларах выбирать пластик Visa, к евро – MasterCard.

Пластиком Мастеркард выгоднее пользоваться в загранпоездках в страны Европы и Африки, Виза – на Американский континент, включая Карибский бассейн, в Австралию и страны Юго-Западной Азии.

Премиальную карту MasterCard нужно заказывать, только удостоверившись, что банк-эмитент действительно предоставляет держателю особый уровень сервиса и что все привилегии указаны в соответствующей документации.

Собираясь на морской курорт в зарубежную страну, надо обязательно брать с собой некоторую сумму наличных американских долларов. Как ни странно или дико, даже в городах и странах, живущих в основном за счет зажиточных интуристов, в самый сезон отдыхающих поджидают проблемы и со снятием средств в банкоматах, и с безналичными расчетами.

Виза и МастерКард от Сбербанка

Сбербанк выпускает несколько общих для данных платежных систем серий банковских карт:

Карты с индивидуальным дизайном

Кредитки с дизайном на выбор выпускаются в двух вариантах:

- классическая. Обслуживание: 750₽ в год

- молодежная. Обслуживание: 150₽ в год

В качестве бонусной программы — «Спасибо от Сбербанка». Стоимость услуги индивидуального дизайна: 500₽.

Молодежная

Выпускается для лиц, возраст которых не выше 25 лет. В качестве бонусной программы выступает кэшбэк в размере 10% при оплате категории молодежных товаров. Стоимость обслуживания молодежной карты составляет 150₽ за один год.

Классическая

Стандартный классический вариант без дополнительных бонусов и переплат. Стоимость обслуживания- 750₽ в год. Возможен выпуск с доступной кредитной линией по процентной ставке 23.9%-27.9%. На условиях предодобренного предложения обслуживание кредитки осуществляется бесплатно.

Золотая

Карточка Gold от Сбербанка — это повышенный уровень обслуживания, стоимость которого составляет 3000₽ с дополнительными привилегиями в виде расширенных лимитов, бонусов и т.д.

Возможно оформление аналогичного варианта в качестве кредитной карты (ставка 23.9%-27.9%).

Премиальная

- Visa Signature

- MasterCard World Black Edition

Обе карты являются кредитными (ставка 21.9%-27.9%). Их обслуживание оценивается в 4900₽ ежегодно. При этом держателям доступно участие в программах лояльности с функцией кэшбэка.

С транспортным приложением

Данным банковским продуктом можно оплачивать бесконтактным способом проезд в общественном транспорте. Данная услуга реализуется за счет установленного приложения. Стоимость обслуживания: 900₽ — первый год, далее — 600₽.

Momentum

Моментальная карта выпускается в течение 10 минут, дополнительных функций не имеет. Обслуживание осуществляется бесплатно.

Также есть некоторые не дублируемые другой платежной системой экземпляры.

У MasterCard:

Активный возраст

Это пенсионная карта с лояльными условиями и тарифными ставками. Выпуск и обслуживание совершаются бесплатно.

У Visa:

Аэрофлот (Classic, Gold, Signature)

Использование предполагает начисление миль за каждую совершенную покупку. Их количество регулируется выбранным уровнем карты.

Выпускается в качестве и дебетовой, и кредитной (процентная ставка — 21.9%-27.9%).

Подари жизнь (Classic, Gold, Platinum)

При оплате этой картой 0.3% от потраченной суммы переводится на счет благотворительной организации. Туда же перечисляюсь и 50% от стоимости обслуживания за первый год обслуживания платежного инструмента.

Помимо дебетовой, возможен выпуск карточки с доступными кредитными средствами (для уровней Classic и Gold) с процентной ставкой 23.9%-27.9% годовых.

Visa с большими бонусами

Владельцам карты при оплате возвращается часть потраченных средств в размере: 10% при оплате на АЗС, стоянках, за услуги Gett и Яндекс.Такси; 5% — в ресторанах и кафе, 1.5% — в супермаркетах.

Обслуживание в год: 2400₽ за первый месяц использования, 4900₽ — за все последующие.

Выводы и рекомендации касательно отличий Mastercard от Visa

Проанализировав все вышеизложенное, можно сделать следующие выводы:

- Если вы планируете открыть зарплатную карту для зачисления туда средств в рублях и использовать ее внутри страны – не имеет значения, к какой из двух платежных систем она будет относиться. Лучше изучите тарифы банков (плата за годовое обслуживание, комиссия за снятие наличности и пр.), возможности овердрафта, наличие бонусных программ.

- Если вы планируете использовать карту за рубежом, и при этом подразумевается частая конвертация (например, в Европе) – выбирайте Mastercard. Также лучше воспользоваться Мастеркард на Кубе и в странах Африки.

- Для поездок и путешествий в США, Канаду, Австралию, страны Юго-Восточной Азии или Латинской Америки открывайте Visa.

Рекомендация! Перед открытием карты выясните у обслуживающего банка размер комиссии Enter Bank Fee (комиссия за конвертацию).

В завершение рассмотрим, что лучше — Виза или Мастеркард в Беларуси.

На самом деле в Беларуси для расчетов внутри страны лучше адаптирована местная платежная система БЕЛКАРТ, а для расчетов за рубежом или покупок в интернете одинаково хороши и Visa, и Mastercard.