Какие есть виды банковских карт и платёжных систем?

Содержание:

- Что происходит с данными

- Самые распространенные способы мошенничества с кредитными картами

- Конфиденциальность и безопасность

- Банковские карты и их классификации

- Что такое анонимная банковская карта?

- Ответы на вопросы

- Как выглядит банковская карта с тыльной стороны?

- Деление карт по территории использования

- Что можно определить, глядя на банковскую карту

- Как защитить реквизиты

- Немного подробнее об остальных разновидностях

- Отличия именной карты от неименной

- Преимущества и недостатки банковских карт

- Дополнительная карта

- Что не стоит забывать при выборе карты?

Что происходит с данными

Что такое двухфакторная аутентификация и почему ее важно использовать

Главной опасностью скимминга является несовершенство законодательной базы по защите средств, похищенных из-за утечки информации. Владельцу карты будет сложно доказать в суде, что он на самом деле не снимал деньги со счета.

Банки начали выпускать чип-карты, что повысило безопасность потребителей. Исследователь безопасности Брайан Кребс объясняет: «Хотя данные, которые обычно хранятся на магнитной полосе карты, копируются и на картах с чипом, но этот чип содержит дополнительные компоненты безопасности, которых нет на магнитной полосе». Это означает, что воры не могут дублировать чип EMV, но способны использовать данные для клонирования магнитной полосы или для других типов мошенничества.

В «Лаборатории Касперского» подтверждают, что чип-карты можно взломать только в особых условиях и при наличии дорогостоящего оборудования.

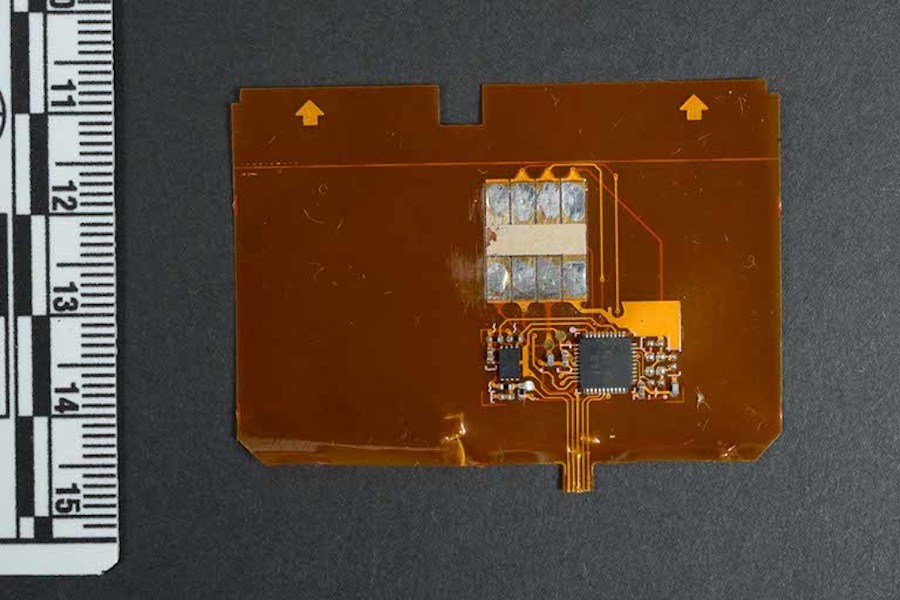

Тем не менее, мошенники тоже приспособились к новым условиям и начали использовать устройства, которые устанавливаются внутрь считывателей карт банкоматов. Такой вид мошенничества называют «шиммингом». «Шим» представляет собой тонкую гибкую плату, которая выполняет те же функции, что и скиммер.

Шиммер

(Фото: Coquitlam RCMP)

Самые распространенные способы мошенничества с кредитными картами

1. Завладение реквизитами

Если о необходимости сохранности в секрете пин-кода владельцев карт предупреждают постоянно, то о не меньшей важности CVC кода знают не все. Кроме того, если все реквизиты карточки сообщить одновременно, это может привести к печальным последствиям

Поэтому не стоит передавать свою карту третьим лицам: официантам, продавцам, сотрудникам заправочных станций и проч. Нечистые на руку работники могут скопировать данные и в последующем изготовить дубликат карточки. Злоумышленники могут запечатлеть данные с помощью фотокамеры телефона, камеры видеонаблюдения (при покадровом просмотре можно прочесть всю информацию на карточке) и собственной памяти (данные просто запоминаются).

Если работник, которому вы передали карточку, фотографирует ее на мобильник, делая вид, что набирает номер, или объясняя свои действия необходимостью сканирования, владельцу нужно незамедлительно потребовать возврата пластика и прервать операцию. Мошенник мог завладеть реквизитами полностью, поэтому в идеале нужно заблокировать кредитку и обратиться в банк-эмитент с просьбой о ее перевыпуске.

2. «Оплата не прошла, повторите попытку»

Честный кассир выдаст в подтверждение своих слов чек как свидетельство о неполучении оплаты, ведь иногда действительно могут случаться сбои.

Но бывает и так, что оператор просит повторить оплату, несмотря на то, что деньги уже переведены. Это мошенничество, доказать которое невозможно. Покупатель послушно проводит транзакцию повторно, не требуя подтверждения. В результате происходит двойная оплата одной и той же покупки. Чаще всего это можно обнаружить немедленно, если подключена услуга СМС-оповещений. Но, и это удивительный факт, даже получив эсэмэску от банка о проведении обеих операций, граждане не сразу понимают, что стали объектом схемы мошенничества. Они считают, что из-за сбоя в системе уведомление пришло дважды, сумма-то одинаковая.

Между тем, первое сообщение о списании может стать доказательством успешности перевода средств: покупатель предъявляет кассиру СМС на экране телефона, тем самым обосновывая свой отказ от повторной операции.

Если же повторная транзакция проведена, ее можно опротестовать и даже вернуть средства, но привлечь нечестного кассира к ответу за мошенничество вряд ли получится. Он принесет извинения за допущенную ошибку (сложно доказать, что в его действиях был злой умысел), либо явное мошенничество будет списано на сбой в платежной системе.

Получив два сообщения об уплате одинаковой суммы, нужно уточнить по телефону горячей линии банка, действительно ли средства были списаны дважды. Если факт подтвердится, вероятнее всего, потребуется писать заявление в банк.

3. Бесконтактная оплата

Технология бесконтактной оплаты подразумевает взаимодействие карточки со специальным POS-терминалом посредством радиоканала (для этого в карту встраивается чип и антенна). И это тоже стало полем для мошенничества.

Чтобы ускорить и упростить процесс оплаты, многие платежные системы используют свои «бесконтактные» технологии: у Visa это PayWave, у MasterCard технология PayPass, система «МИР» разработала «МИР-бесконтакт». Суть в том, что при платеже на сумму менее 1 тыс.руб. не требуется вводить пин-код, достаточно просто приложить пластик к экрану считывающего устройства, которое специальным сигналом оповестит об успешном проведении операции. Сегодня бесконтактные платежи становятся обыденностью, специальными терминалами оснащаются магазины, кафе, торговые автоматы, заправочные станции, платные автодороги и др.

Мошенничество с бесконтактными карточками в России стало популярным вскоре после прихода технологии в 2008 году. Что делают злоумышленники? Они просто прислоняют считыватель информации к карманам, сумкам, что в переполненном автобусе, в топе на рынке или очереди в супермаркете никакой сложности не представляет. От 5 до 20 см требуется устройству, чтобы произвести перевод денег с карточек ничего не подозревающих граждан на специально созданные счета, отследить владельцев которых практически невозможно. Данные методы мошенничества делают достоянием преступников и информацию кредиток, что позволяет в дальнейшем клонировать карточку и пользоваться ею в своих целях.

Бесконтактная система оплаты предполагает введение PIN-кода при сумме покупки, превышающей тысячу рублей. Подписи на чеке будет недостаточно. Кроме того, чтобы обезопасить себя от мошенничества или хотя бы минимизировать риски, стоит лимитировать расходы (сумма выбирается индивидуально) и ввести ограничения на количество операций.

Конфиденциальность и безопасность

Security code – устаревший метод защиты, на смену которому постепенно приходит 3D-Secure. Объясним, почему.

Первый вариант – допустим, у вас вообще нет никакой защиты. Какие действия нужно произвести вору для того, чтобы завладеть вашими деньгами? Ему нужно знать данные с лицевой части вашей карты. Красть ее не обязательно – неудачного фото в соцсетях или фотографической памяти будет достаточно. Достали карточку в магазине, расплатились ей – и ваши деньги попали в руки к мошеннику.

Второй вариант – у вас есть проверочный код, который находится на задней стороне и который нужно ввести для подтверждения транзакции. Здесь все уже не так просто – злоумышленнику нужно увидеть обе стороны карты, что куда сложнее. Фото в соцсетях тоже не работает – нужно сфотографировать карточку с обеих сторон. Казалось бы, все хорошо? Увы, нет. Если вы потеряли карту или если ее у вас украли, деньги все еще могут «уплыть» с вашего счета. Это – особенно большая проблема для карт, которые используют как средство накопления, прячут в доме и редко берут в руки. Например, у вас есть карточка с 1000$, она лежит под одеждой в шкафу. Кто-то как-то узнал про это, зашел к вам «в гости» и украл пластик, после чего пошел расплачиваться им за покупки в интернете. Если у вас не подключены СМС-уведомления, через сколько вы узнаете о краже? День? Неделя? Месяц? Скорее всего, к моменту обнаружения пропажи денег уже не будет.

Третий вариант – двухфакторная аутентификация. Суть этой защиты в том, что для прохождения авторизации нужно владеть 2-мя разными вещами, принадлежащими владельцу карты. Например, покупаете что-то онлайн – предоставьте данные карточки и введите одноразовый пароль, который придет на телефон. Хотите снять крупную сумму – введите пин-код в банке и пароль из СМС. Такая защита – самая надежная, потому что завладеть 2-мя вещами клиента намного сложнее, чем одной. Обычно в качестве второго фактора выступает телефон, потому что его пропажу быстро обнаруживают.

Исходя из этой небольшой лекции по видам защиты, сформируем правила безопасности для CVC:

- Потеряли карточку – немедленно звоните в банк и блокируйте ее.

- Если есть возможность – подключайте 3D-Secure. Он намного надежнее и включает в себя CVV-защиту.

- Не давайте никому свой пластик в руки, особенно это касается малознакомых людей.

- Не выкладывайте в сеть фотографии ни передней, ни задней стороны карточки. Если по каким-то причинам вам нужно это сделать – затрите всю информацию в Paint или другом графическом редакторе.

- Не совершайте покупки на незнакомых или сомнительных сайтах. Проверка security code не защищает от фишинга. Фишинг – это разновидность мошенничества, при которой злоумышленники создают сайт, который предлагает что-то очень выгодно купить. Для покупки вам, естественно, придется ввести все данные карточки, в том числе CVV. Когда вы сделаете это, данные попадут в руки воров.

Банковские карты и их классификации

Банковская карта представляет собой как бы “ключ” к некоторому банковскому счёту. Как правило, это обычная пластиковая карта, которую мы используем для оплаты покупок. Весь обмен информацией происходит через сеть, нет никакой необходимости возиться с платёжными документами – всё происходит через доступ по банковской карте.

Она обладает следующими параметрами:

- Номер карты. Он уникален, состоит из 16 цифр (иногда 18), разделённых на группы по четыре.

- Срок действия. После окончания производится перевыпуск.

- Имя владельца.

- Специальный код. Находится на обратной стороне.

Перед тем, как перейти к рассмотрению различных видов банковских карт, скажем, что внешнее оформление стандартизировано только в отношении указанных параметров и размеров. Это сделано для того, чтобы все банковские карты можно было использовать в платёжных терминалах, банкоматах. На саму карту может быть нанесён различный принт, иногда по цвету определяется статус карты, например, серебряная, золотая.

Существует множество разных особенностей, по которым внешне схожие банковские карты отличаются друг от друга. Это может быть как устройство самой карты и физический носитель, так и принцип работы в рамках банковского обслуживания. В принципе, для тех, кто просто снимает приходящие от работодателя деньги и тратит их в наличном виде, нет никакой разницы. Но часто мы сталкиваемся с необходимостью иметь возможность взять кредит, заграничные организации тоже могут предъявлять требования к клиенту, поэтому имеются различные доступные виды банковских карт.

Что такое анонимная банковская карта?

По сути, мнение, что карта без имени владельца на лицевой стороне является анонимной, ошибочное. Как и любая банковская карта, такие карты в любом случае привязаны к какому-то лицевому счету. В любом банке содержится информация о владельце такого лицевого счета. Даже если Ваше имя не нанесено на карту любого российского банка, операции по счетам этих карт, в соответствии с действующим российским законодательством, смогут быть доступны госструктурам: налоговой, ФССП, УБЭПу. Исключение составляют подарочные банковские карты и карты офшорных банков, но их использование связано с определенными ограничениями.

Так, анонимные подарочные карты российских банков позволяют снимать денежные средства через банкоматы, но не всегда ими можно расплатиться в магазине. Также, обычно лимит таких карт составляет порядка 10-20 тысяч рублей. Пополнить такие карты нельзя — исчерпав лимит, карта становится бесполезным куском пластика. Карты офшорных банков позволяют выводить денежные средства анонимно с электронных кошельков, ЭПС, снимать наличные в банкомате, расплачиваться в магазинах и интернете. Не обязательно использовать офшорную территорию — достаточно иметь карту банка другой страны, который ведет политику конфиденциальности в отношении своих клиентов, и Ваши данные государственные структуры получат только что путем истребования через Интерпол.

Офшором называется особая территория, которая характеризуется низкими или нулевыми налогами, упрощенной схемой корпоративной отчетности и управления средствами, а также возможностью скрыть данные владельцев бизнеса.

Ответы на вопросы

Во введении поставлено несколько вопросов. Это реальность или миф?

Можно ли получить неименную карточку без предъявления документов?

Мнение, что неименную карту на территории России можно получить без документов, ошибочное. Отсутствие фамилии на пластике делает анонимной саму карту, но не лицевой счет. Его нельзя открыть без указания основных данных владельца. А в соответствии с российским законодательством, банк обязан предоставить доступ к счетам государственным структурам: налоговой инспекции, судебным приставам и полиции. Исключений в этом списке два:

- подарочная карта, но там потолок суммы ограничен 20,0 тыс. руб., а пополнить нет возможности;

- карты банков, зарегистрированных в офшорной зоне.

Есть ли возможность с помощью неименной карты скрыть финансовые операции?

И здесь ответ нет, за исключением карт из офшора:

- Payeer;

- AdvancedCash;

- OKpay;

- MoneyPolo;

- ePayments, а также карточки Yandex.Деньги. Но ее можно получить жителям Москвы, Санкт-Петербурга и Нижнего Новгорода. Активируется такой пластик за 100 руб. Обслуживание – 200 руб. за 3 года.

Лимиты суточные:

- снятие наличных 5,0 тыс. руб.;

- платежи и переводы – до 15,0 тыс. руб.

Во всех случаях Яндекс Деньги берет комиссионные в размере 3%.

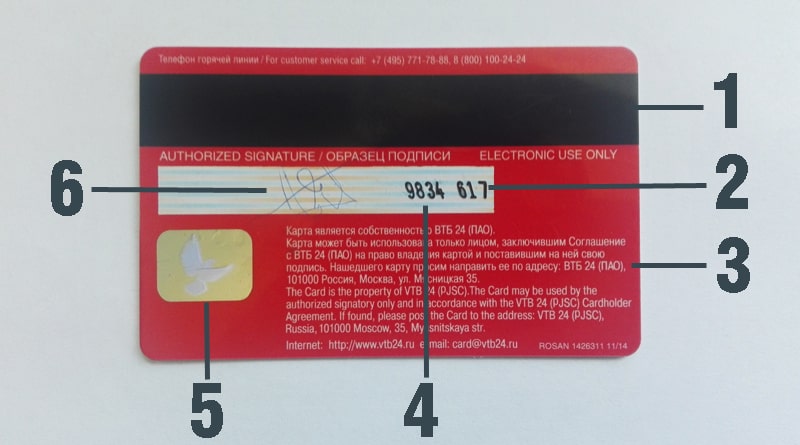

Как выглядит банковская карта с тыльной стороны?

1. Магнитная лента.

Представляет собой впаянную в корпус карты магнитную полосу. Ее функционал схож с чипом и содержит в себе основную информацию о владельце, банках и основных реквизитах. До 2015 года магнитная лента являлась основным идентифицирующим атрибутом. А вот, позже к ней добавился чип и стал обязательным элементом каждой банковской карты. Цвет полосы может отличаться, но, как правило, выполняется в темных тонах. Для этого может быть выбран черный, темно-синий, коричневый или иной цвет.

2. Код безопасности.

По-другому его называют код проверки подлинности. Может состоять и 3 или 4 цифр. Стоит отметить, что данный цифровой код может сокращенно называться CVV и иметь принадлежность к платежным системам MasterCard или CVC, относящихся к VISA. Он служит дополнительным реквизитом для доказательства подлинности карты при онлайн платежах.

3. Контактная информация банка эмитента.

Наносится в свободной форме и содержит основную контактную информацию банка, выдавшего карты. В верхней части карты, как правило, располагаются телефоны горячей линии. А основной информационный блок носит характер памятки для клиента и в нем содержатся:

- Наименование банка;

- Краткие правила пользования картой;

- Адрес банка;

- Голограмма платежной системы;

- Почтовый адрес;

- Адрес официального сайта банка.

4. Четырехзначный код.

Данный код наносится не на всех картах. Его основная задача, как и у кода на лицевой части, обеспечение дополнительной безопасности от подделки. Отличие лишь в том, что он дублирует не первые, а последние цифры номера карты.

5. Голограмма.

Кроме логотипа на карту наносится дополнительная голограмма платежной системы. Как правило она располагается на обратной стороне карты. Однако, на некоторых картах она может наноситься на лицевой части вместе с логотипом.

6. Поле для подписи клиента.

Располагается ниже магнитной полоски. Строка предназначена для образца подписи владельца карты и в отдельных случаях служит дополнительным идентификатором для сверки подписей. Поле имеет светлую поверхность для хорошей различимости нанесенной ручкой надписи. Фоном могут выступать горизонтальные полосы, а также наименование платежной системы мелкими буквами.

Деление карт по территории использования

До сих пор речь шла только о делении карт по владельцам средств, которыми могут быть сам держатель пластика, банк либо третье лицо, купившее предоплаченную карточку. Однако выбором кредитной или дебетовой карты дело не ограничивается – вам нужно также определить, на какой территории необходимо использование пластика. По этому признаку карты делятся на:

- Внутрибанковские – то есть те, которые можно обналичивать только в банкоматах эмитента. Такими, например, являются карты, которые некоторые банки выдают для обналичивания потребительского кредита.

- Локальные – карты, которые возможно использовать лишь на ограниченной территории (например, в стране, где она оформлена). Так, в России действует несколько локальных платежных систем, с которыми сотрудничают исключительно местные банки.

- Международные карты принадлежат к крупным платежным системам, и их можно обналичить в любой стране мира. Эти карты пригодятся путешественникам – их можно привязать к мультивалютному счету и вести расчеты в одной из нескольких валют;

- Виртуальные карты нужны для расчетов в Интернет-пространстве. Они не существуют в физическом виде, их невозможно использовать в банкомате или офлайн-магазине. Вместе с тем виртуальная карта — отличный платежный инструмент для безналичных расчетов, покупок в онлайне.

Что можно определить, глядя на банковскую карту

Смотрим номер карты на своем пластике. Номер банковской карты – это индивидуальный номер, который присваивается конкретной карте конкретного клиента конкретной платежной системой в конкретном банке. Каждая банковская карта имеет свой, индивидуальный номер, который расположен на лицевой стороне карты чуть выше имени ее владельца.

https://youtube.com/watch?v=qbVBXAgYWy8

Номер банковской карты может быть:

- Напечатанным, т.е нанесенным на карту с помощью краски;

- Эмбоссированным, т.е. выдавленным на карте.

Номер карты состоит, как правило, из 16 цифр, разделенных на 4 блока по 4 цифры, и является номером доступа к банковскому счету владельца карты. Каждая цифра из номера на карте имеет свое, конкретное значение. Структура идентификационного номера пластиковой карты выглядит так:

где каждая из 16 цифр карты обозначает следующее:

- Первые 6 цифр — это банковский идентификатор эмитента (банка), выпустившего карту (БИН карты), который конкретная платежная система присваивает конкретному банку под конкретный тип карт

По БИН-у можно определить платежную систему и тип карты в рамках этой платежной системы, а первая цифра из шести, всегда показывает принадлежность к определенной платежной системе:

- Итак, номер карты всегда начинается с цифры, которая указывает на платежную систему, а именно: Мир — 2. VISA – 4; American Express – 3, MasterCard – 5, Maestro — 3, 5 или 6, JCB International — 3, China UnionPay — 6, УЭК — 7,

- Так, например, Классические карты МИР Сбербанка России начинается со следующих цифр — 2200 0000 0000 0000, а Дебетовая карта «Аэрофлот» (системы Visa Gold & Visa Classic) Сбербанка начинается с — 4279 0000 000 000

- Цифры с 7 по 15-ю — это идентификационный номер пластиковой карты и в нем зашифрован тип банковского продукта (кредитная или дебетовая карта), валюта карты, регион выпуска и другая информация.

- Последняя, 16 цифра – это проверочное число. По определенному алгоритму происходит проверка соответствия номера карты и проверочного числа, что позволяет определить «правильность» номера карты.

На отдельных видах карт номер банковской карты состоит из 18 и даже из 19 цифр, в которых обозначение 16 цифр — описано выше, а дополнительные цифры разделяют карты по подпрограммам или субнаправлениям, в рамках которых они эмитируются.

Из 18 цифр, как правило, состоят номера карт платежной системы Maestro, но бывают и карты платежной системы Visa.

Так, например:

- Номер карты мгновенной выдачи «Momentum» Visa Сбербанка России состоит из 18 цифр (4-4-4-6 знаков)

- Карта мгновенной выдачи «Momentum» Visa Сбербанка — из 18 цифр

- А номера карт платежной системы American Express состоят только из 15 цифр, разбитых на группы из 4-6-5 знаков.

- Из 15 цифр состоят и виртуальные карты Visa и MasterCard Сбербанка.

Иногда номер карты на поверхности банковской карты не указывается, но есть первые 4 цифры. Эти 4 цифры обычно указываются под первой группой цифр номера карты, наносятся типографским способом и обозначают четырехзначный BIN (BASE Identification Number — базовый идентификационный номер), который повторяет первую группу цифр номера карты.

При отсутствии на карте номера он укажет только, к какой системе относится карта. Так, например, в подарочной карте Visa Сбербанка иногда указываются только цифры 4374.

Можно ли по номеру узнать банк, которому принадлежит карта

Можно ли по номеру карты узнать банк, которому принадлежит карта? Узнать, а вернее определить, можно, но только нужной информации в открытом доступе практически нет.

Далее банковский идентификационный номер сверяется со списком банковских БИНов, но вот списка БИНов то как раз в свободном доступе не встречала. Думаю, что это является закрытой информацией платежных систем, которая доступна только ее участникам.

Принадлежность карты к конкретному банку проще определять по логотипу банка, который обязательно присутствует на карте. Логотип банка-эмитента, выпустившего карту, располагается в верхней части карты в правом или левом углу карты и идентифицирует карту как собственность конкретного банк.

Для чего нужен номер банковской карты

Номер банковской карты нужен для проведения следующих финансовых операций:

При перевыпуске карты в связи с утерей или в связи с изменением личных данных – номер карты частично изменится. При перевыпуске в связи с истечением срока ее действия может не поменяться.

Иногда люди путают понятия — номер карты и номер счета карты – это два разных номера, в которые вложена и разная информация, поэтому путать или подменять их нежелательно, могут быть проблемы при оформлении платежей и переводов с карты на карту. Кроме того, номер счета карты состоит из 20 цифр.

Как защитить реквизиты

Может, стереть код безопасности с карты? Или заклеить чем-нибудь?

Можно, но лучше не надо. С точки зрения платежных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

А как защитить-то тогда?

Выпустите допкарту для интернет-покупок, а на основной карте отключите операции в интернете.

Вы можете открыть до пяти дополнительных карт — в Тинькофф-банке это бесплатно. Вот так:

Оформите дополнительную карту через интернет-банк: Карта → Действия → Оформить дополнительную карту

Оформите дополнительную карту через интернет-банк: Карта → Действия → Оформить дополнительную карту

На основной карте ставим лимиты на покупке в интернете:

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в сутки

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в сутки

Платите везде с дополнительной, а основную держите в подвале, как Илья Аноним.

Немного подробнее об остальных разновидностях

Помимо вышеперечисленных видов, пластиковые карты могут быть:

- По территории использования:

- Внутрибанковскими, с которых можно снимать наличные только через банкоматы эмитента. К примеру, это могут быть карты, выдающиеся некоторыми банками для обналичивания потребительского кредита;

- Локальными, использование которых возможно на определённой территории, например, в государстве, где оформлена карточка. На территории РФ функционирует несколько локальных платёжных систем, с которыми ведут сотрудничество только местные банковские организации;

- Международными, которые можно спокойно обналичивать в любом государстве. В основном такие карточки используют путешественники – их привязывают к мультивалютному счёту и осуществляют расчёты в одной из нескольких валют;

- Виртуальными, с помощью которых можно совершать интернет-покупки. Они не выдаются на руки, их нельзя использовать в банкомате или обычном магазине.

- По платёжным системам:

- Visa и MasterCard являются крупнейшими всемирными платёжными системами. Основная валюта первой платёжной системы – доллары, второй – как доллары, так и евро;

- Maestro – международный сервис дебетовых карт от компании MasterCard. В РФ широко используются карты Maestro Momentum;

- American Express. Такие карты очень выгодны для тех, кто много путешествует, т. к. за рубежом это одна из самых популярных платёжных систем. Они принимаются по всему миру, однако россияне практически не пользуются ими из-за затруднительного снятия денег на территории РФ;

- МИР является самой молодой платёжной системой, разработанной в качестве альтернативы иностранным платёжным системам. Такие карточки только начали выпускаться.

- По уровню престижа:

- Электронными, которые может оформить любой клиент, независимо от его финансового положения и оборотов по счёту. При открытии таких карточек требования к клиентам, а также стоимость обслуживания самые минимальные;

- Стандартными. Являются самым распространённым видом банковских карт. Отличаются широким диапазоном услуг и сервисов: кэшбэк, бонусы, партнёрские программы и многое другое. В сравнение с электронными карточками стоимость обслуживания по стандартным картам более высокая;

- Золотыми, платиновыми и т. д. Это карты, предполагающие максимально комфортные для клиента условия обслуживания и дополнительные сервисы. Стоимость оформления и обслуживания счёта намного выше, чем по стандартным картам, но зато клиенту не нужно оплачивать всевозможные комиссии, т. к. они входят в стоимость годового обслуживания.

Отличия именной карты от неименной

Оформляя лицевой счет, клиент, по желанию, может получить именную и анонимную карту. Они могут быть дебетовыми и кредитными. Неименную карту еще называют «unembossed» – неперсонифицированная. Внешне такие карты отличаются друг от друга:

- наличием на именной карте фамилии и имени владельца;

- способом нанесения всех реквизитов. На именной все надписи на лицевой стороне рельефные (эмбоссированные), на анонимной карте они нанесены лазером.

Кроме этого, имеется отличие именной банковской карты от неименной еще по нескольким параметрам:

- в сроках выдачи. Неименные карты изготавливаются заранее и всегда находятся в отделении любого банка. При возникновении необходимости, менеджер в течение нескольких минут привязывает ее к лицевому счету клиента и моментально выдает владельцу. Для изготовления именных банковских карт нужно время для нанесения на поверхность пластика фамилии и имени владельца (от 5 до 14 дней);

- возможности использования за пределами страны. По анонимным картам высока вероятность отказа в обслуживании при оплате товаров и услуг, снятии наличных в банкомате и других финансовых операциях. Связано это с тем, что нет возможности быстро подтвердить право владения карточкой;

- разницы в обслуживании. Но только в стоимостном выражении, так как в отношении безопасности у них одинаковые возможности;

- невозможностью перечисления зарплаты, пенсий и пособий на анонимную карту. Только на именную. Пополнять баланс владелец неименного пластика может через банкомат, кассу или переводом со счета на счет;

- у именной карты предусмотрен автоматический перевыпуск, у неименной – нет.

Преимущества и недостатки банковских карт

Преимущества банковских карт:

Прежде всего, пластиковая карта заменяет наличные средства (особенно мелочь), но при этом не создаёт неудобств, т.к. оплата по ней в торговых точках для её держателя происходит без комиссии (магазины сами платят существенную комиссию по правилам платежных систем – в среднем около 2% за операцию). Крупные деньги также не надо с собой носить, они все находятся на банковском счёте в безопасности.

Отсюда же вытекает отсутствие необходимости декларирования крупной суммы денег во время поездки в другое государство (на таможне) – карты не подлежат таможенному учёту.

Потеря или воровство банковской карты уже не стало проблемой по сравнению с пропажей кошелька с деньгами – карту можно оперативно заблокировать по звонку в банк или по СМС-сообщению (держатель всегда должен знать, как заблокировать свою карточку). Мошенник (или нашедший её) уже не сможет ей воспользоваться, банк же вам выпустит новую карту с той же суммой на вашем счету.

Если у вас карточка международной платёжной системы (МПС), то у вас не будет проблем с оплатой за границей в большинстве стран мира, где действует эта МПС. Ваши средства автоматически будут переводиться в местную валюту по установленному курсу банка (с возможной небольшой комиссией). Также вам доступна оплата через интернет.

Любые платежи будут проходить быстро, в какой бы стране вы ни находились. Также легко можно снять деньги в любом банкомате (с логотипом вашей платёжной системы).

Держатель может быстро и беспроцентно пополнить свой счёт через платёжные терминалы или банкоматы с функцией приёма наличных, не тратя своё время в очередях к кассе банка.

Если владелец карты находится за границей, то пополнение счёта карты – это лучший способ перевода ему денег, в отличие от систем мгновенного перевода, берущих за эту услугу определённый процент.

Недостатки банковских карт:

Основной недостаток – это отсутствие стопроцентной безопасности при совершении платежей в торговых точках и в интернете. Дело тут даже не в используемых стандартах и протоколах обмена данными, а в целенаправленных действиях злоумышленников, направленных на кражу реквизитов карты (особенно в интернете). Они используют множество незаконных методов и защита от этого – финансовая грамотность и внимательность владельца карточки.

Некоторые операции могут проходить с комиссией, например, оплата за границей в иностранной валюте

Важно иметь представление о таких операциях и обязательно уточнять размер комиссии

Остальные недостатки – это скорее неразвитость инфраструктуры расчётов по пластику: карты пока принимают к оплате не во всех магазинах; наблюдается некоторая сложность применения во время работы с банкоматом (особенно для пожилых людей); проблемы с оплатой чаевых (в России это не настолько развито, как в Европе и США, где для чаевых предусматривается отдельная строчка в чеке и они проводятся отдельным платежом).

Отдельно можно выделить то, что все покупки по карте проходят не анонимно, эта информация доступна властям.

Анонсы, акции, новости, обновления и много полезной информации в Телеграм-канале «Финансы для Людей»

ПОДПИСАТЬСЯ ➣

Подписка на новые статьи

Новые статьи сайта «Финансы для Людей» с доставкой на вашу почту!

Дополнительная карта

Обладатель пластика может оформить несколько изделий, привязанных к одному банковскому счёту. Основная карта будет находиться у владельца финансов, а остальная продукция у иных лиц.

Данный тип карт преимущественно открывается на имя близких родственников, доверенных лиц. Деньги, которые находятся на главном счёте, доступны в равной степени всем держателям. Однако, открывать и закрывать непосредственный счёт может только собственник. Оформление дополнительной карты производится после заполнения анкеты в отделении Сбербанка.

Лицевая сторона пластика содержит номер, период действия изделия, имя и фамилию владельца счёта. Последнее значение — держатель карты, которое расположено под сроком эксплуатации продукта.

Карточки, на которых не отображаются имя и фамилия держателя, называются неперсонифицированными. Данная продукция характерна кредиткам начального уровня, а данные не рельефные. Неименные карты затрудняют пользователю покупать товары онлайн, но совершать платежи, вставляя пластик в терминал либо прикладывая, можно без проблем.

Что не стоит забывать при выборе карты?

Выбрав и получив кредитную или дебетовую карту Сбербанка вы начинаете ей активно пользоваться и порой можно забыть об элементарной технике безопасности. Все мы знаем, что пластик могут украсть, склонировать, получить доступ по средствам пин-кода, защитных кодов cvc2 и cvv2.

Стоит помнить о правилах безопасного использования любого карточного продукта

Если вам не хочется следить за всеми ухищрениями мошенников и пользоваться выбранным пластиком совершенно спокойно, то теперь Сбербанк предлагает полезную услугу по страхованию средств на банковских карточках.

Тарифные планы страховой защиты и стоимость полиса

Страховой полис может быть оформлен онлайн или в отделении банка, его получение занимает несколько минут. Как и многие страховые услуги «защита банковской карты» действует в течение года

Но стоит обратить внимание, на то что страховой период начинается спустя 14 дней после оплаты страховки