Что такое расчетный счет (р/с), для чего он нужен, как его открыть и закрыть, в чем отличия от других видов счетов

Содержание:

- Как узнать по БИК в каком банке счет?

- Для чего нужна расшифровка банковского счета

- Не путайте номер счёта с номером карты

- Где найти и как передать реквизиты юр лица

- Отличительные особенности накопительных и кредитных счетов

- Списание с расчетного счета

- Где получить информацию о корреспондентском счёте

- Корреспондентский и расчетный счет: в чем разница и отличия

- Что такое Расчетный счет

- Где они указываются?

- Что такое корреспондентский счет и его особенности

- Банковский счет. Что это такое?

- Что такое банковские реквизиты

- Понятие расчетного и корреспондентского счетов

- Что такое расчетный счет?

- Как закрыть расчетный счет

Как узнать по БИК в каком банке счет?

По БИК можно определить не только банк, но и его юридический адрес.

Номер БИК имеет 9 цифр:

- Две цифры в начале – код страны, на территории которой располагается банк;

- Следующие две – территориальный код в стране;

- Пятая и шестая цифры — подразделение Банка России;

- Три крайние цифры — подразделение любого банка.

Для получения данных следует:

- Найти через поиск сайт в интернете, который может бесплатно предоставить интересующую информацию;

- Ввести номер БИК в «Поиск» и кликнуть «Найти»;

- За считанные минуты получить информацию.

Данный способ очень удобный и бесплатный можно найти через поиск в интернете.

Для чего нужна расшифровка банковского счета

При оформлении расчетно-кассового обслуживания в выбранном банке знание специфики образования номеров расчетных счетов не обязательно для клиента. Зашифрованные в определенном порядке основные характеристики счета являются необходимым элементом учета в работе финансовых организаций, предусмотренным действующим законодательством, и исключают возникновение ошибки в реквизитах.

Сохранение заранее сформированных шаблонов с реквизитами компании, а также использование специальных банковских сервисов для управления платежами позволяют избежать неточностей, чреватых инициацией процедуры возврата ошибочно перечисленных денежных средств.

Российскими банками принята единая комбинация для обозначения счетов физических лиц – 407. Счета юридических лиц начинаются с порядка 408.

Не путайте номер счёта с номером карты

Многие пользователи ошибочно полагают, что напечатанные на банковской карте цифры и есть номер счета. На самом деле это не так, друг к другу они не имеют совершенно никакого отношения. Пластик – это всего лишь своеобразный «ключ», который защищает счет пользователя от несанкционированных действий.

Если вам приходится менять карту – не важно, по истечении срока действия, из-за потери или по каким-то другим причинам, то новая будет выпущена под другим номером. А вот реквизиты счета останутся прежними. При этом важно учесть еще один момент – если вы хотите прекратить отношения с банком, то не достаточно просто заблокировать карту или дождаться пока закончится ее «срок годности»

Для того чтобы закрыть счет придется обращаться в отделение

При этом важно учесть еще один момент – если вы хотите прекратить отношения с банком, то не достаточно просто заблокировать карту или дождаться пока закончится ее «срок годности». Для того чтобы закрыть счет придется обращаться в отделение

Где найти и как передать реквизиты юр лица

Для того чтобы найти реквизиты, нужно знать как минимум наименование или ИНН организации (например ИП — индивидуального предпринимателя или ООО — общества с ограниченной ответственностью). Все сведения о контрагенте можно найти в выписке из ЕГРЮЛ. Такая услуга доступна на сайте Налоговой службы России и в иных, в том числе платных, сервисах.

В то же время компании заботятся о том, чтобы вся информация о них была общедоступной. Поэтому почти всегда размещают реквизиты на официальных страницах в интернете — в разделе «О компании».

Посмотрим образец реквизитов организации на примере ПАО Сбербанк. Картинка ниже — официально опубликованная на сайте кредитной организации информация.

В сокращенном варианте Сбербанк показывает свои реквизиты вот так:

Это интересно: Как заказать карту Киви бесплатно — описываем развернуто

Отличительные особенности накопительных и кредитных счетов

Счет накопительного типа более удобен в использовании, нежели вклад срочного действия. По сути клиент выбирает приоритет: свободное распоряжение личными сбережениями или более высокие процентные ставки.

Согласно стандартным условиям по накопительным счетам, клиент может:

- Свободно снимать средства. При этом ставка по процентам остается прежней – снижаться не будет

- Произвольно вносить деньги на счет. Как правило, ограничение касается итоговой суммы после операции пополнения, а именно, недопустимость ее превышения первоначальной величины в 10 раз и более.

- Ориентиром для выплаты процента является минимальный размер остатка. Его период непременно оговаривается условиями договора.

Особенностями счета ссудного (кредитного) вида являются следующие критерии:

- Основанием для открытия служит кредитный договор. Следовательно, его открывает банк на имя получателя кредита.

- Один клиент может быть обладателем нескольких подобных счетов, то есть получение каждого кредита сопровождается открытием кредитного счета.

- Ссудный счет не относится к самостоятельной банковской услуге. Это сопутствующий сервис при кредитовании. Так кредитору удобней учитывать выданные и возмещенные средства.

- Если в обязанности физических лиц не входит оплата за открытие счета, то с юрлиц взимаются деньги не только за его открытие, но и за обслуживание.

Списание с расчетного счета

При недостатке средств на счете могут появиться проблемы с оплатой счетов, при избытке средств неизбежно возникнут вопросы о том, в какой последовательности нужно оплачивать поступающие платежи. Поэтому на расчетном счете необходимо поддерживать определенный остаток средств, списывая «излишки».

Основной счет, который отражает списание денежных средств, — счет 51 «Расчетные счета» из бухгалтерского плана. Списания проводятся на основании требуемых первичных документов и выписки, предоставленной из банка.

Проведение безналичных расчетов может осуществляться в форме платежного поручения, требования, инкассового поручения. В любом случае платежные документы заполняются в соответствии с требованиями законодательства РФ.

Где получить информацию о корреспондентском счёте

Говоря о платёжных операциях, которые проводятся в рамках одного банка, корреспондентский счёт знать необязательно. Но, если речь идёт о межбанковских переводах, он потребуется как для получателя, так и для плательщика. Данные реквизиты можно узнать следующим образом:

- изучив договор на обслуживание. Счёт будет указан в нижней части документа с остальными реквизитами;

- в мобильном приложении или в личном кабинете на официальном сайте банка;

- в отделении финансовой организации;

- связавшись с оператором по телефону;

- в чате на официальном сайте (если он есть).

Кроме этого, корреспондентский счёт можно узнать из документов, переданных со стороны получателя средств. У одного банка может быть открыто большое количество КС, поэтому лучше запросить конкретный номер у компании, на баланс которой будут переводиться деньги. Если платёжное поручение будет оформляться через мобильное приложение или личный кабинет на сайте, в процессе заполнения других реквизитов корреспондентский счёт будет предоставлен автоматически.

Заключение

Корреспондентский счёт – это счёт, закреплённый за конкретным банковским учреждением или другой финансовой организацией. Он используется для осуществления денежных переводов между Центральным банком и другими учреждениями. Открытием КС занимается также ЦБ РФ, кроме этого, он гарантирует защиту средств, находящихся на счетах.

Корреспондентский и расчетный счет: в чем разница и отличия

Формируя платёжное поручение в пользу контрагента, вы можете увидеть в документе расчётный счёт и корреспондентский счёт. Разница между ними существенная, но многие о ней не знают. Первый необходим для обслуживания юридических лиц и ИП, а второй требуется для связанной деятельности между разными банками.

Чем отличается один вид счёта от другого, более подробно разберём в нашей статье. Также вы узнаете, какие операции проводятся по обоим счетам.

В чем отличие

Хотя расчётный и корреспондентский счёт имеет одну и ту же специфику, всё же они различаются. Вы можете увидеть это в следующей таблице.

| Расчётный счёт | Корреспондентский счёт |

| Открывается юридическими лицами | Открывается банками в других банках |

| На расчётный счёт может быть перечислен кредит для бизнеса | По счёту не может быть предоставлен кредит |

| Счёт необходим для работы организаций при посредстве банка | Счёт необходим для деятельности банков при помощи других кредитных организаций |

| Операции по счёту производятся на основе поручений юридических лиц или ИП | Операции по счёту проводятся по поручениям банков |

Как отличить расчетный счет от корреспондентского, если оба вида состоят из 20 цифр? Последние три цифры в корреспондентском счете совпадают с БИК банка, а в расчётном счете — это номер в аккаунте банка.

Несмотря на различия, между счетами существует связь.

Особенно она прослеживается при составлении платёжек в другой банк: в них будут отражаться не только расчётные счета сторон перевода, но и корреспондентские счета банков-участников.

Какой счёт указывать при проведении платёжек между юридическими лицами? Однозначно, расчётный. Корреспондентский счёт также находится в реквизитах банка, однако его комбинацию можно легко узнать из различных доступных источников. А вот номер расчётного счёта придётся уточнять у его владельца.

В банковских терминах также используется и понятие лицевого счёта. Многие думают, что он имеет отношение к физическим лицам. Однако, это ошибочное мнение. Это самостоятельный счёт, который не имеет прямого отношения к расчётному и, уж тем более — к корреспондентскому.

Лицевой счёт — это чаще всего, счёт какой-либо компании, используемый для оплаты услуг, оказанных населению. Если бы организация использовала для этих целей расчётный счёт, то средства физических лиц в больших количествах поступало на счёт организации, что противоречит банковскому регламенту.

Поэтому и был создан отдельный лицевой счёт. Специфика его работы заключается в том, что деньги от плательщиков поступают не напрямую на расчётный счёт получателя (то есть компании), а сначала на счёт банка.

Затем уже банк перенаправляет средства в адрес компании. Нередко банки берут комиссию за подобные услуги. К примеру, лицевые счета используются для оплаты коммунальных услуг, оплаты капитального ремонта и прочего.

В некоторых случаях клиенты банка задаются вопросом о том, как же узнать корреспондентский счёт. На самом деле это несложное дело, и для него даже не нужно знать номер расчётного счёта. Однако, если он у вас имеется, то это значительно упростит задачу.

Узнать корреспондентский счёт банка можно следующим образом:

- посетив сайт банка (во вкладке «Реквизиты» вы всегда найдёте актуальную информацию);

- позвонив по телефону горячей линии (для этого необязательно быть клиентом банка. Информация не является конфиденциальной, и ответивший оператор обязательно поделиться ею);

- посетив отделение банка (можно обратиться к администратору зала, который предоставит вам полные реквизиты кредитной организации);

- войдя в личный кабинет банка (если вы составляете платёжное поручение, то корреспондентский счёт автоматически отобразится в документе при вводе других сведений о получателе платежа).

(5 5,00 из 5)

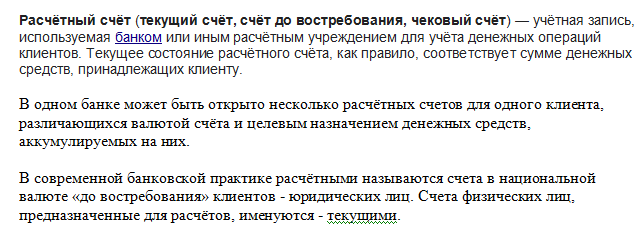

Что такое Расчетный счет

Расчетный счет — это стандартная учетная запись (номер счета), на котором хранятся деньги клиента, при этом она не предназначена для их накопления. Поэтому при размещении средств на расчетном счете владелец не будет получать прибыль.

Счет такого типа применяется преимущественно для оперативного управления деньгами. С его помощью организации совершают сделки и выплаты зарплаты сотрудникам. Помимо этого физические лица и индивидуальные предприниматели (далее ИП) посредством расчетного счета совершают сделки и расплачиваются с контрагентами по имеющимся обязательствам.

Индивидуальный предприниматель, организация или физическое лицо одновременно могут иметь сразу несколько расчетных счетов, однако в этом нет особой необходимости, поскольку вполне достаточно одного счета для нормального взаимодействия с контрагентами.

Одновременно с этим термин «Расчетный счет» в большей степени актуален относительно юридических лиц и ИП. Счета такого типа не рассчитаны на получение пассивного дохода, однако их владельцы могут быстро осуществлять денежные переводы и любые другие операции без особых ограничений. По этой причине их еще называют счетами до востребования.

Согласно отечественному законодательству все юридические лица должны обладать расчетным счетом, открытым в той или иной кредитной организации на территории Российской Федерации. Данная обязанность возлагается и на кредитные организации, которые в собственной системе для самих себя должны осуществлять открытие внутренних расчетных счетов.

Немаловажно отметить, что ИП и юридические лица в принципе могут осуществлять свою деятельность и без наличия расчетного счета, однако в таком случае максимально возможная сумма по одной транзакции будет ограничена сотней тысяч рублей. По этой причине подавляющее большинство участников рынка осуществляет открытие счета в банке

По этой причине подавляющее большинство участников рынка осуществляет открытие счета в банке.

Отталкиваясь от вышеизложенной информации можно отметить, что расчетные счета необходимы для осуществления дистанционных расчетов. По сути, аналогом расчетного счета можно считать счет до востребования.

Где они указываются?

Перед тем как сделать платёж или перевод, необходимо указать реквизиты банковского счета получателя в платёжном поручении (платёжке). По сути, так вы даёте команду банку на проведение перевода денежных средств с вашего счёта, открытого в банке (возможны переводы и без открытия счёта). Все необходимые сведения вы вносите в письменном виде в предоставляемое банком поручение, оформленное в виде бумажного бланка.

Если вы делаете перевод онлайн без посещения банковского отделения (в онлайн-банке или мобильном приложении), то необходимые реквизиты вы вбиваете в соответствующую форму платежа. После подтверждения платежа банк сформирует для вас платёжное поручение, которое и будет доказательством отправленного вами перевода.

Как правило, при онлайн-переводах процесс заполнения реквизитов значительно упрощается – достаточно в соответствующее поле вбить БИК банка, и программа сама найдёт официальное наименование банка и корреспондентский счёт (смотрите пример реального перевода по вышеуказанной ссылке на обзор межбанковских переводов).

Что такое корреспондентский счет и его особенности

Использование корреспондентского счета.

Использование корреспондентского счета.

Они выполняют следующие функции:

- используются для переводов между РС компаний или физлиц, если они являются клиентами разных финансовых организаций;

- позволяют клиентам банковской организации снимать деньги в банкоматах других банков;

- обеспечивают сохранность денежных средств.

КС может быть открыт как в коммерческой организации, так и в Центральном банке. Последний вариант позволяет сохранить деньги вкладчиков при нестабильной ситуации на рынке.

В зависимости от специфики оформления существуют 3 формы КС:

- ностро — одна кредитно-финансовая организация открывает корреспондентский счет в другой;

- лоро — банковская организация открывает КС для другого банка;

- востро — аналогично лоро, но для иностранной кредитно-финансовой организации.

Например, если отечественная организация открыла КС в иностранном банке для проведения операций клиентов за границей, то он относится к типу ностро. Если получателем становится иностранная организация, то КС относится к типу лоро или востро. Валюта корреспондентских счетов в иностранных финансовых организациях зависит от типа карты (Visa, MasterCard).

Корсчет может быть приходным или расходным. На приходный КС могут поступать денежные средства, но их пересылка осуществляется только на расчетный счет получателя. Расходный КС действует по обратному принципу: поступление денег на него возможно только с РС респондента, а выдача возможна на КС держателя или иных финансовых субъектов.

В корреспондентском договоре могут участвовать две или более сторон.

Номер КС составляется по такому же принципу, что и расчетный счет. Обязательным различием являются первые 3 цифры: код балансового аккаунта первого уровня для организаций-респондентов составляет 301.

На 18-20 позициях в КС стоят конечные цифры банковского идентификационного кода (БИК). Например, цифры 0000225 на месте регистра означают, что респондентом по данному корсчету является Сбербанк («225»), а корреспондентом — Центральный банк РФ.

Банковский счет. Что это такое?

Подытожим вышесказанное.

Банковский счёт – это счёт, который открывается банком физическому или юридическому лицу для их участия в денежном безналичном обороте и накоплении на нём безналичных денежных средств для их целевого использования.

Сам по себе счет – это своего рода учетная запись, применяемая финансовыми учреждениями для учета денежных операций своих клиентов. Идентификатор (номер) счета клиента представляет собой числовой код, состоящий из 20-ти цифр, причём каждая цифра имеет своё значение, в соответствии с Приложением 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ».

Для наглядности разобьём номер счета на определенные группы цифр следующим образом:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА (цифры с 1-ой по 3-ю) — номер балансового счёта первого порядка (например: 408, 423, 426);

ББ (цифры 4-я и 5-я) — номер балансового счёта второго порядка (например: 17, 20, 01);

ВВВ (цифры с 6-ой по 8-ю) — код валюты счёта, согласно Общероссийскому классификатору валют ОКВ. Примеры кода валюты: для рублёвых счетов – 643 (для международных расчётов) и 810 (при совершении операций по счетам в валюте России, подробности в Разъяснении Банка России от 9 ноября 2017 г. “По вопросу, связанному с обозначением признака рубля в номере лицевого счета”), для долларовых счетов США – 840, для счетов в евро – 978;

Г (цифра 9-я) — контрольная цифра;

ДДДД (цифры с 10-ой по 13-ую) — четырехзначный код подразделения банка;

ЕЕЕЕЕЕЕ (14—20-я цифры) — внутренний семизначный номер счёта, который присваивается клиенту.

Эта информация интересна скорее специалисту (банковскому сотруднику, бухгалтеру и т.д.), но тем не менее даже обычному клиенту некоторые комбинации цифр могут сказать о многом. Например, наметанный глаз по первым двум группам (5 цифр) сразу увидит вид счёта (расчётный, вклад и т.п.) и по третьей группе (3 цифры) его валюту.

Ниже приведены лишь некоторые расшифровку первой группы цифр:

- 102…109 — счета фондов, хранение капитала, учёт прибыли и убытков;

- 203, 204 — счета для учёта драгметаллов;

- 301…329 — счета для проведения операций между банками;

- 401, 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405, 406 — счета государственных компаний;

- 407 — юридические лица и ИП;

- 408 — физические лица;

- 411…419 — вклады, открытые государственными структурами;

- 420…422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- 501…526 — счета, необходимые для учёта ценных бумаг.

А вот несколько расшифровок комбинаций цифр из второй группы (их удобнее рассматривать совместно с первой группой).

Счета негосударственных организаций:

- 40701 — финансовые организации (например, МФО, пенсионный фонд и т. д.);

- 40702 — сюда относят коммерческие организации (например, открытые и закрытые общества);

- 40703 — счета некоммерческих организаций;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Счета физических лиц:

- 40817 – расчётный счёт физ.лица – резидента РФ;

- 40820 – расчётный счёт физ.лица – нерезидента РФ.

Пример номера счета: 40817810500000000012 – рублёвый карточный счёт физ.лица-гражданина РФ.

Исчерпывающую информацию по расшифровке счетов вы можете найти в упомянутом ранее Приложении 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ»

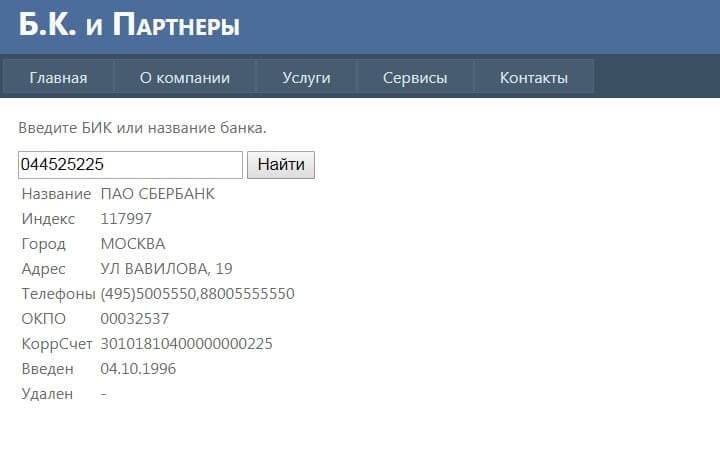

Что такое банковские реквизиты

Под банковскими реквизитами подразумевается набор данных, позволяющий проводить операции. Чтобы совершать платежи, получать деньги на карточный счет, клиент банка должен знать реквизиты банка и получателя /плательщика средств.

В состав реквизитов банка входят следующие данные (с примером реквизитов ПАО Сбербанк):

- Наименование банка – ПАО «Сбербанк России».

- БИК – банковский идентификационный код, включающий в себя код страны, региона, номер подразделения банка, порядковый номер отделения банка – 044525225.

- Корсчет – корреспондентский счет, открываемый банком-респондентом в самой банковской организации ¬или у другого корреспондента – 30101810400000000225 в ГУ Банка России по ЦФО г. Москва.

- ИНН – идентификатора налогоплательщика – 7707083893.

- КПП – код причины постановки на учет – 773601001.

Реквизиты получателя/плательщика средств:

- Получатель – Иванов Иван Иванович

- Счет № – 40817810ХХХХХХХХХХХХ.

Дополнительно может потребоваться код подразделения банка по месту ведения счета карты, адрес подразделения банка.

В состав реквизитов банковской карты входит ее номер, имеющийся на пластике, месяц и год окончания ее действия, cvc2 или cvv2 код (для платежей в сети).

Пользователю необходимо знать, что ПИН-код не входит в реквизиты карты, и его никто не имеет право запрашивать, это личная информация владельца карты, открывающая доступ к счету.

При совершении валютных операций могут потребоваться дополнительные реквизиты карты:

- Account получателя;

- код SWIFT – международной системы межбанковского перевода;

- название банка в международной транслитерации.

Реквизиты банковской карты

Под реквизитами банковской карты подразумеваются сведения, позволяющие провести операцию со счета банковской карты. При этом, в номере счета ставится номер карточного счета. Не следует его путать с номером карты, который указан на самом пластике.

Понятие расчетного и корреспондентского счетов

Чтобы компания имела возможность осуществлять безналичные расчеты со своими контрагентами, ей необходимо оформить расчетный счет. Подобный счет представляет собой упорядоченный набор двадцати цифр, который присваивается каждому предприятию. Счет является уникальным, и должен отражаться в документации, оформляемой при денежных расчетах с компанией.

Действующее законодательство РФ установило ограничение на наличные расчеты. В случае, когда сумма сделки по контракту превышает 100 тыс. руб., то компания или ИП должны оформить банковский счет, а не осуществлять операцию с помощью наличных средств.

Посредством расчетного счета проводятся такие банковские операции:

- финансовые переводы между деловыми партнерами или бюджетными организациями;

- использование средств, внесенных через кассу наличными;

- снятие денег для использования наличных средств на нужды производства, либо на личные потребности в условиях, если владелец бизнеса ИП.

Фактически, рассматриваемый счет является своеобразным хранилищем финансов предпринимателя. Деньги сохраняются в ведомстве банка, однако субъект наделяется правом расходовать их в любой момент. При этом все расчетные процедуры происходят только с согласия основателя счета.

Предприниматель или компания могут иметь сразу несколько счетов. При этом они могут концентрироваться как в одном банке, так и находиться в нескольких учреждениях. Каждый счет, тем не менее, представлен уникальной комбинацией и предоставляет пользователю полный комплект банковских услуг в контексте использования счета.

В свою очередь, банки также нуждаются в проведении разных безналичных операций ввиду специфики осуществляемой деятельности. С целью упростить расчеты между банками составляется соглашение, которое называется корреспондентским.

Такой контракт может визироваться как разными банками друг между другом, так и с одной стороны рядовой кредитной компанией, а с другой – ЦБ РФ. Услугами ЦБ РФ банки пользуются в тех ситуациях, когда существует потребность в обеспечении сохранности собственных средств. Это обусловлено тем, что множество банков вынуждены покинуть рынок, потеряв не только свои средства, но и деньги вкладчиков. Такая статистика сложила практику, в результате которой оформление соглашения с Центробанком – первый этап создания кредитной компании.

Следовательно, корреспондентский счет (или корсчет) – это расчетный счет для банковской структуры, который предназначен для расчета одного банка с другим.

Существуют такие виды корсчетов:

- ностро – счет одного банка в другом;

- лоро – счета, которые банк регистрирует прочим кредитным организациям;

- востро – банк оформляет счета зарубежным организациям. При этом нередко, как демонстрирует практика, данный вид корсчета ошибочно именуется «лоро».

Подразумевается, что для расчетов между контрагентами, чьи счета находятся в разных банках, также необходим корсчет организации. Так, если в платежном поручении отмечается счет компании из другого банка, то необходимо прописывать также корсчет этого банка для проведения платежа.

Если расчеты происходят в рамках одного и того же банка, то указание корсчета не является актуальным.

Корреспондентский договор может предполагать несколько сторон. Подобное обуславливается потребностями производства и спецификой осуществляемых всеми участниками сделки платежей.

Что такое расчетный счет?

При помощи расчетного счета осуществляются все основные денежные операции каждого предпринимателя или же юр. лица. На счет ИП зачисляются деньги, а владелец счета может пользоваться ими для оплаты счетов или налогов, совершения покупок или оплаты каких-либо услуг.

Возможности, которые предоставляет открытый расчетный счет:

- Возможность оплаты товаров, коммунальных услуг, счетов, аренды и т.д.;

- Возможность перевода зарплаты своим сотрудникам;

- Возможность оплаты налогов и взносов в ПФР и ФСС;

- Возможность хранения денег в банке на безналичном счете;

- Возможно получения безналичной оплаты от партнеров.

Список операций, которые можно провести с расчетного счета:

- Снятие налички. В некоторых случаях данная операция возможна только через кассу;

- Пополнение счета. Осуществляется лично через кассу или же через банкомат;

- Перевод физическому лицу. Для избежания комиссии за переводы с банком можно заключить договор о специальном пакете услуг;

- Перевод юридическому лицу. Для переводов юр. лицу необходимо будет отправить в банк платежное поручение в электронном варианте или же прийти лично с заполненной и распечатанной формой;

- Осуществлять платежи в ИФНС, ФСС или ПФР. Данные платежи также осуществляются по платежным поручениям без взимаемой банком комиссии.

Конечно, ООО может законно работать и без расчетного счета т.к. законом разрешено неимение расчетного счета, но только при условии, что все банковские операции не будут превышать 100000 рублей.

Наличие расчетного счета существенно экономит средства за счет снижения цен на переводы партнерам или поставщикам. Также если расчетного счета нет, то на заполнение форм для переводов уходит значительно больше времени.

Так кому же необходим расчетный счет?

- Лицам, которые по одному договору проводят операции свыше 100000 рублей. Согласно законодательству все суммы переходящие рубеж в 100000 тысяч рублей должны проводиться по безналичному расчету;

- При использовании POS терминала. При каждой оплате картой снятая сумма попадает на счет продавцу;

- Лицам, совершающим взносы и уплачивающим налоги в государственные структуры.

Очевидные преимущества открытия расчетного счета:

- Возможность заключения контрактов с одноразовыми платежами свыше 100000 тысяч рублей;

- Комфортная оплата налогов (не через кассу);

- Все операции можно провести и посмотреть где-угодно;

- Использование POS-терминала;

- Возможность выхода на большой рынок.

Как закрыть расчетный счет

Для закрытия расчетного счета вам потребуется собрать определенные документы:

- паспорт, который удостоверит вашу личность;

- чековую книжку;

- договор на открытие расчетного счета;

- печать.

Собрав необходимые документы, отправляйтесь в банк, в котором счет был открыт. В банке вам выдадут бланк и образец заявления о закрытии счета.

Уточните остаток средств на счете и с помощью платежного поручения или чека переведите или получите их. В заявлении помимо данных о договоре, о расчетном счете, нужно будет также указать причину закрытия.

Отдав сотруднику банка заявление на закрытие счета, чековую книжку и получив при необходимости остаток денег на руки, можете считать, что счет закрыли.