Что такое счет получателя

Содержание:

- Что можно узнать из банковских реквизитов

- Структура банковского счета

- Структурные особенности банковского счета

- Ошибки при заполнении платежек

- В чем сущность расчетного счета?

- Процедура оформления расчетного счета ИП

- Структура расчетного счета

- Что такое лицевой счет

- В чем основная разница РС и ЛС

- Как открыть счет получателя

- Что такое лицевой счет банковской карты Сбербанк

- Лицевой счет – это расчетный счет?

- Где они указываются?

- Лицевой счет — что это такое?

- Лицевой счет: что это

Что можно узнать из банковских реквизитов

Зная, как расшифровать и понять основные реквизиты-идентификаторы банка, можно понять все самые важные данные по плательщику. В частности:

- регион (с помощью БИК);

- приблизительную дату открытия конкретного предприятия (также с помощью БИК, чем больше его номер, тем позже прошла регистрация фирмы);

- практически все нюансы предприятия-получателя платежа (по корреспондентскому счету, например первые цифры 407 говорят о негосударственном (коммерческом) учреждении, следующие числа 01 показывают, что фирма работает в России, последующие цифры 810 говорят, что операции проводятся в рублевом эквиваленте (840 – валютные) и пр.).

Структура банковского счета

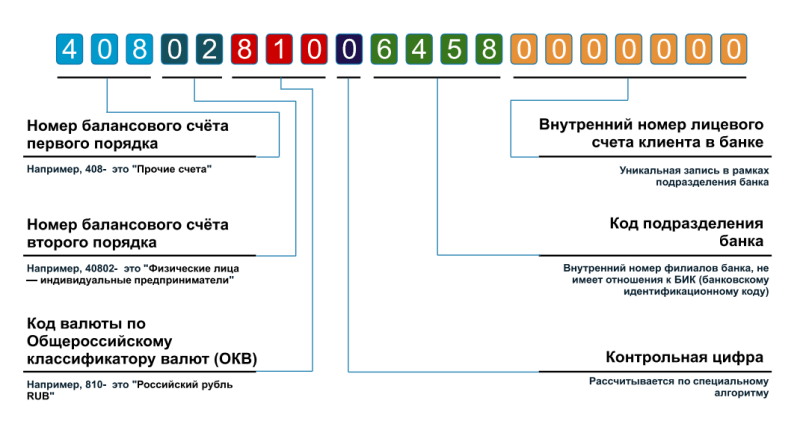

Расчётный счёт представляет собой 20 цифр, каждая из которых имеет своё предназначение. Все числа, входящие в номер, разделены на группы. Отдельная группа отражает некую характеристику счёта. При этом внешне счёт на платёжном документе или в реквизитах компании выглядит как одно длинное число без каких-либо пробелов или точек.

Если рассматривать значение счёта, то удобнее это сделать с разбивкой номера на группы: 111.22.333.4.5555.6666666. Каждый раздел имеет своё определение:

- 111 — счёт 1-го порядка банковского баланса (по этим цифрам можно узнать, кто открыл счёт и для каких целей);

- 22 — счёт 2-го порядка банковского баланса (цифры дают понять специфику деятельности владельца счёта);

- 333 — валюта, в которой хранятся средства на счету;

- 4 — проверочный код;

- 5555 — комбинация, означающая отделение банка, в котором открыт счёт;

- 6666666 — порядковый номер счёта в банке.

Банковские счета открываются физическим лицам, различным организациям и государственным структурам. Поэтому комбинации номера счёта встречаются самые разные

Важно не ошибиться цифрами при отправке платежа, иначе средства уйдут другому адресату. Какие же могут быть комбинации из чисел внутри одного счёта? Об этом мы рассказываем чуть ниже

Структурные особенности банковского счета

Индивидуальный клиентский номер расчетного счета сформирован 20 цифрами, наделенными собственными значениями. Любая группа цифр несет определенную характеристику, поэтому для удобства восприятия следует разбить комбинацию на разделы, согласно следующему порядку: 111.22.333.4.5555.6666666, где

- 111 – первый порядок банковского баланса, определяющий владельца счета и цели его открытия;

- 22 – второй порядок банковского баланса, характеризующий направление деятельности владельца счета;

- 333 – валюта счета;

- 4 – код проверки;

- 5555 – кодовое обозначение банковского подразделения, оформившего счет;

- 6666666 – порядковое обозначение счета в конкретном банке.

Различия в последовательности расположения цифр банковских счетов обусловлены особенностями их принадлежности – физическим лицам, коммерческим структурам, государственным учреждениям. Ошибка в указании номера счета чревата отправкой средств не по назначению и другими неприятными нюансами.

Ошибки при заполнении платежек

В спешке при заполнении квитанций плательщики не редко совершают ошибки. В лучшем случае средства вернутся на счет отправителя. В худшем результате платеж проходит не туда, задерживается или зависает в системе. Деньги при этом вернуть проблематично. Поэтому нельзя заполнять платежные квитанции в спешке

Особое внимание уделите платежам в бюджет страны. Если деньги не дойдут вовремя, будет наложен штраф

Банк-отправитель обнаружит ошибку при заполнении квитанции? Средства вернутся плательщику. Подобной ошибки следует избегать. Особенно при платежах по кредитам. Деньги вернутся, платеж не пройдет. А банк начислит штраф или пенни за несвоевременную оплату. При выявлении ошибки Казначейством деньги вернутся с отказом и комментарием «Счет получателя отсутствует в ПБР получателя». Такое возможно и при неактуальных данных в квитанции.

Иногда реквизиты меняются. Банк своевременно об этом уведомляет. При отсутствии уведомления лучше обратиться к сотрудникам банка по телефону.

Существуют некритичные ошибки. Если они встречаются в платежных документах, деньги все равно поступают по назначению. Примеры ошибок:

- неправильно указан ИНН получателя;

- ошибки либо опечатки в данных плательщика;

- указана неправильная дата платежа.

Главное правило заполнение реквизитов – соблюдать внимательность. Вы не уверены в актуальности того или иного реквизита? Не спешите с платежами. Обратитесь за помощью на официальные банковские сайты, сервисы Центрального банка России.

В чем сущность расчетного счета?

Первое, с чего начнем — рассмотрим, что такое расчетный счет банка. Это услуга, обеспечивающая проведение финансовых операций (получение или прием выплат), а также пополнение или снятие денег с вклада при помощи ДБО. Номера такого аккаунта прописываются в реквизитах банковского учреждения при совершении переводов и проходят регистрацию в банке России.

Цели открытия:

- Проведение транзакций и платежей (для ИП и юрлиц).

- Осуществление транзакций (для физлиц) — пополнение или снятие денег с вклада, проведение финансовых операций (пример — перевод средств на аккаунт другого физлица).

Дистанционное обслуживание — один из главных признаков, позволяющих отнести аккаунт к типу расчетных. Благодаря ДБО, клиент финансово-кредитной организации оперирует средствами по мере необходимости.

Что такое расчетный счет в банке, по сути? Это уникальный номер (20 цифр), который используется клиентом для:

- Переводов.

- Проведения транзакций.

- Хранения средств.

- Получения денег от других лиц.

- Оплаты услуг банка.

С позиции затрат:

- Для юрлиц и ИП услуга платная. Банки взимают средства для проведения транзакций и обслуживание аккаунта.

- Для граждан услуга бесплатная. Открывается, как правило, для получения заработной платы или сбережения средств.

Процедура оформления расчетного счета ИП

Чтобы оформить в банке расчетный аккаунт, ИП необходимо посетить ближайшее отделение кредитного учреждения с такими документами:

Чтобы оформить в банке расчетный аккаунт, ИП необходимо посетить ближайшее отделение кредитного учреждения с такими документами:

- паспорт;

- свидетельство, подтверждающее факт регистрации ИП;

- ИНН.

Обойдется процедура открытия аккаунта индивидуальному предпринимателю в 2 000 рублей. Чтобы заверить ксерокопии документов, потребуется по 50 рублей за каждый. Сделать карточку с подписями стоит 300 рублей. После того как аккаунт откроют, на него нужно положить сразу 2 500 рублей и только потом использовать. Учтите, что многие банки каждый месяц берут деньги за обслуживание аккаунта и СМС-информирование.

Структура расчетного счета

Расчетный счет – это целый набор символов. Он включает в себя 20 цифр. Каждая из цифр несет определенную информацию.

Количество блоков и их значение:

- Первый блок состоит чаще всего из трех цифр.

- Состоит из двух цифровых символов.

- Третий блок включает в себя три символа и обозначает шифр валюты по всероссийскому классификатору валют.

- Четвертый блок состоит чаще всего из одного символа и обозначает контрольный показатель, который высчитывается по специальной формуле.

- Пятый блок состоит из четырех символов и символизирует номер филиала банка.

- Последний блок цифр самый длинный. Он состоит из семи цифр, которые указывают на внутренний номер банковского реквизита в подразделении финансового учреждения.

Что такое лицевой счет

Это уникальный комбинация цифр, которая является кодом к заключенному между клиентом и юридическим лицом договору. Он открывается клиентом при оформлении кредитного или дебетового счета и может быть использован только в целях хранения личных сбережений, перевода средств юридическим лицам, но никак не в коммерческих целях. Открытие осуществляется не только в финансовых учреждениях, но и при заключении договора с провайдерами, мобильными операторами и другими поставщиками услуг.

Зачем нужен

Лицевой счет никак не связан с ведением коммерческой деятельности. Он открывается для хранения средств клиента и начисления на них процента. Владелец может совершать любые бытовые расчеты. Также он является частью кредитной или дебетовой карты. Его очень часто открывают индивидуальные предприниматели. Пункты соглашения подразумевают более выгодные условия вывода средств.

Достоинства и недостатки

Достоинства:

- с него можно оплатить любую бытовую услугу;

- на остаток начисляются проценты.

Недостатки:

- может использоваться только физическим лицом;

- нельзя совершать операции коммерческого характера.

Несмотря на то что использование лицевого счета банка запрещено для ведения бизнеса или частной практики, некоторые лица пренебрегают имеющимися правилами. В связи с этим возможно введение ограничений платежей ИП. Также негативным фактором будет являться увеличение налога, так как платежи не могут быть приняты в качестве финансовой отчетности от предпринимателя. Ограничения для ИП, которые использует ЛС для ведения бизнеса:

- Нельзя совершать оплату банковской картой.

- Сокращенные возможности для торговли в интернете.

- Полученный доход может расцениваться как отмывание денег.

- Крупные партнеры не будут сотрудничать с таким предпринимателем.

- Излишки наличных средств не могут храниться при превышении лимита.

Документы

При обращении в любую организацию, физическому лицу потребуется представить только паспорт и заявление, которое будет составляться на основании бланка, выдаваемого компанией. Список дополнительных документов зависит от направления организации и ее устава.

В чем основная разница РС и ЛС

Существует ряд особенностей, по которым легко различить расчетный счет и лицевой счет. Самая важная — целевое назначение. Прерогатива лицевых счетов — исключительно учетные цели. Задача расчетных — финансово обеспечить повседневную деятельность предпринимателя или ООО. Также существует ограничение относительного состава лиц, имеющих право на открытие и использование данных видов.

Разница довольно существенна:

| Лицевой | Расчетный |

| Нельзя проводить операции по переводу и получению денежных средств от других лиц | Требуется, чтобы проводить операции, связанные с бизнес-деятельностью |

| С его помощью решаются персональные задачи — от оплаты коммунальных услуг и связи до управления деньгами, аккумулированными на иных аккаунтах | Отличная возможность для отправки и получения платежей с других банковских аккаунтов. Функционал лицевого при оплате товаров и услуг, при хранении денег |

| Открывают физические и юридические лица | Необходим юридическим лицам и ИП |

| Можно открыть в качестве лицевого аккаунта другими организациями — мобильными операторами, страховыми компаниями | Место открытия — исключительно банк |

Использовать лицевые счета могут все клиенты вне зависимости от их правового статуса. Перечень субъектов, владеющих расчетными, детально определен соответствующими нормативно-правовыми актами, и он не может отличаться в разных банках. Физическим лицам такой функционал недоступен.

Как открыть счет получателя

Открывается расчетный или лицевой счет исключительно по желанию человека или организации. Обязанность иметь счета в российском законодательстве отсутствует. Но ИП и организациям без него обходиться бывает довольно сложно. Многие крупные компании отказываются производить оплату или принимать платежи наличными. Размер сделки в рамках одного договора при расчете наличными также ограничен 100 тыс. руб.

Простые граждане также редко смогут обходиться без личных счетов. Зарплату большинство работодателей предпочитает переводить по безналу и убедить выплачивать ее наличкой бывает сложно или вовсе невозможно. Но закон позволяет человеку самому выбирать способ получения заработанных денег.

Для открытия счета физическому лицу необходимо сделать следующие шаги:

- Выбрать подходящий банк и продукт. Подобные услуги оказывают практически все российские банки.

- Обратиться в кредитную организацию с паспортом. Иногда может понадобиться еще и СНИЛС.

- Подписать договор на банковское обслуживание. Сотрудник офиса банка может сразу же оформить и банковскую карту при необходимости.

Обычно вся процедура занимает немного времени, но нужно внимательно знакомиться договором и тарифами. Банки могут взимать комиссию за обслуживание. Но можно найти и предложения, не требующие оплаты, например, счет получателя Сбербанка будет бесплатным для частных клиентов.

Юридическим лицам и ИП для открытия счета нужно:

- Выбрать подходящее предложение от банка. Стоимость расчетно-кассового обслуживания компании может колебаться от 0 до 10-12 тыс. рублей и более в месяц. Но в каждый пакет входит разный набор услуг.

- Подать заявку через сайт или отделение банка. К ней потребуется приложить пакет документов в соответствии с требованиями конкретной кредитной организации.

- Дождаться подготовки документов и подписать их. Без бумажного договора банк предоставить свои услуги не сможет.

Номер счета необходим для безналичной оплаты

Номер счета необходим для безналичной оплаты

Иногда банк может отказать в заключение договора, даже если он не связан с кредитами. Это может произойти, например, из-за того, что клиент был замечен в обналичке незаконных доходов или осуществлении иной деятельности, запрещенной законом.

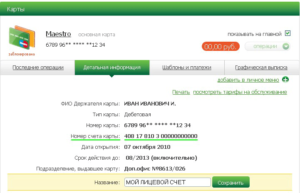

Что такое лицевой счет банковской карты Сбербанк

Оформленная кредитная или дебетовая карточка привязана к уникальному счету. Его номер сгенерирован автоматически в индивидуальном порядке. Такой счет называют лицевым. Л/с открывают при оформлении договора физическому лицу.

Лицевой счет отличается от расчетного назначением использования денег. Л/с используют физические лица для хранения и перевода денежных средств. Пользоваться счетом с целью получения прибыли запрещено.

Р/с открывают юридические лица и ИП для платежей и переводов организации, а также для хранения капитала.

Как узнать номер лицевого счета карты Сбербанк

Получить номер своего лицевого счета можно при личном обращении в банк или дистанционно через терминалы самообслуживания или в личном кабинете.

Через отделение банка

Получить номер лицевого счета можно обратившись к сотруднику в отделении кредитного учреждения. Для этого необходим паспорт владельца и банковская карта. После проверки специалист распечатает реквизиты, на которых будет отображена вся информация.

Звонок в службу поддержки

Узнать реквизиты платежного инструмента можно, обратившись в службу поддержки клиентов по номеру 8-800-555-55-50 или 900. Звонок бесплатный, колл-центр работает круглосуточно.

Специалист задаст ряд уточняющих вопросов владельцу с целью идентификации клиента. Необходимо предоставить кодовое слово или паспортные данные. После полученной информации сотрудник назовет номер лицевого счета.

В банкомате или терминале банка

Для этого необходимо:

- вставить карту в банкомат и набрать ПИН-код

- выбрать вкладку Мои счета

- выбрать карту, по которой нужно узнать реквизиты. Банкомат распечатает чек с реквизитами.

В договоре или ПИН-конверте

При оформлении договора в учреждении, клиент получает его экземпляр. На последней странице, под ФИО клиента, указан необходимый номер счета.

В личном кабинете Сбербанк-Онлайн на ПК или в мобильном приложении

Для этого необходимо:

- войти в личный кабинет, используя идентификатор и пароль

- в разделе Карты выбрать карточку

- нажать кнопку Информация по карте, номер будет указан в реквизитах для переводов.

Как открыть лицевой счет в Сбербанке: документы и тарифы для физических лиц

Открыть лицевой счет можно:

- обратившись в отделение

- самостоятельно в Сбербанк-Онлайн.

Действующие клиенты банка могут открыть лицевой счет с помощью личного кабинета в Сбербанк-Онлайн.

Алгоритм действий для открытия:

- авторизоваться при помощи логина и пароля

- войти в раздел Вклады и выбрать пункт Открытие вклада

- поставить галочку напротив выбранного вклада, нажать кнопку Продолжить внизу страницы

- Заполнить обязательные поля и нажать Открыть

- перепроверить внесенные данные и ознакомиться с договором. Электронный договор можно распечатать

- согласиться с условиями договора, поставив галочку под договором

- нажать кнопку Подтвердить.

После подтверждения, вклад отобразится в личном кабинете и им можно пользоваться.

Для открытия лицевого счета физическому лицу, необходимо предоставить паспорт гражданина РФ. Банк может запросить дополнительно второй документ.

Открытие л/с бесплатно. Если открывает дополнительно банковскую карту, то ее выпуск платный. Цена выпуска и годового обслуживания карты зависит от ее типа и статуса.

|

Вклад |

Пополнение |

Частичное снятие |

Ставка при оформлении онлайн |

Ставка при оформлении в отделении |

Минимальная сумма |

Срок вклада |

|

Сохраняй |

нет |

нет |

до 4,45% |

до 4,20% |

1000 ₽ / 100 $ |

1-36 месяцев |

|

Пополняй |

есть |

нет |

до 4,10% |

до 3,85% |

1000 ₽ / 100 $ |

3-36 месяцев |

|

Управляй |

есть |

есть |

до 3,80% |

до 3,55% |

30 000 ₽ / 1000 $ |

3-36 месяцев |

|

Социальный для детей без родительского попечения |

есть |

есть |

Не доступно |

3,35% |

1 ₽ |

36 месяцев |

|

Подари жизнь |

нет |

нет |

Не доступно |

4,15% |

10 000 ₽ |

12 месяцев |

|

Пенсионный плюс |

есть |

есть |

Не доступно |

3,50% |

1 ₽ |

36 месяцев |

|

На имя ребенка |

есть |

Нет В 14 лет ребенок получает доступ к процентам, в 18 – ко всей сумме |

Не доступно |

3,85% |

1000 ₽ / 100 $ |

3-36 месяцев |

Баланс банковской карты является балансом лицевого счета.

Способы узнать текущий баланс:

- в контакт центр Сбербанка по бесплатному номеру 8-800-555 55 50 или 900. После проверки кодового слова или паспортных данных, специалист озвучит текущий баланс

- в отделение банка по паспорту

- в банкомате самообслуживания, вставив карту и нажав кнопку Узнать баланс

- через личный кабинет сервиса Сбербанк-Онлайн.

Лицевой счет – это расчетный счет?

расчетные счета

Но на самом деле разница между этими двумя бумагами велика, и состоит она в следующем:

- Расчетные учетные записи – это также способ учета финансовых расчетов клиентов, только вот вид этих расчетов является отличительным от рассмотренных выше документов.

Разница между ними состоит в том, что расчетные записи предназначены для отображения финансовых действий корпораций или учреждений, где имеют место торговые отношения.

Имея открытый только сберегательный документ, совершения финансовых операций на коммерческой основе не разрешено.

- Ввиду того, что физические лица не могут на основании открытых сберегательных документов в банке совершать финансовые операции в отношении предпринимательской деятельности, существует условное разделение: расчетные бумаги чаще всего оформляют на юридических лиц, а сберегательные – на физических.

Однако этот фактор нельзя назвать основным отличием, так как предприятия, сумма операций которых не превышает 100 тыс. руб., также могут пользоваться сберегательными счетами.

- Сберегательные учетные записи открываются на бесплатной основе, а за расчетные зачастую нужно платить в размере определенной комиссии банка.

Проще говоря, если мы о говорим о лицевых актах, то речь идет о простой учетной записи каждого клиента, которая чаще всего предназначена для хранения денег и осуществления переводов между юрлицами и физлицами.

Расчетные же бумаги имеют схожее предназначение, однако они редко используются для хранения средств. Их основное предназначение – вести учет тех операций, которые совершают юридические лица на основе коммерческой деятельности.

Итак, мы определили, что лицевой счет – это документ, один из инструментов аналитического учета, который ведется в банках, предприятиях и организациях. Мы проанализировали его предназначение и представили несколько образцов. Благодаря этому, вы сможете с легкостью отличать банковские документы.

Где они указываются?

Перед тем как сделать платёж или перевод, необходимо указать реквизиты банковского счета получателя в платёжном поручении (платёжке). По сути, так вы даёте команду банку на проведение перевода денежных средств с вашего счёта, открытого в банке (возможны переводы и без открытия счёта). Все необходимые сведения вы вносите в письменном виде в предоставляемое банком поручение, оформленное в виде бумажного бланка.

Если вы делаете перевод онлайн без посещения банковского отделения (в онлайн-банке или мобильном приложении), то необходимые реквизиты вы вбиваете в соответствующую форму платежа. После подтверждения платежа банк сформирует для вас платёжное поручение, которое и будет доказательством отправленного вами перевода.

Как правило, при онлайн-переводах процесс заполнения реквизитов значительно упрощается – достаточно в соответствующее поле вбить БИК банка, и программа сама найдёт официальное наименование банка и корреспондентский счёт (смотрите пример реального перевода по вышеуказанной ссылке на обзор межбанковских переводов).

Лицевой счет — что это такое?

Это понятие охватывает широкую область применения. Оно используется при учете всех финансовых операций юридического или физического лица. Такие счета открывают не только кредитные организации, но и налоговые органы, пенсионные фонды, управляющие компании ЖКХ, инвестиционные компании и т.д. Это документы аналитического учета.

Банк открывает клиенту, физическому лицу, лицевой счет для проведения и учета действий с финансовыми средствами: размещения денег во вклады, перевода их при расчетах по кредитам, начисления процентов по вкладам и т.д. Он может быть привязан к дебетовой или кредитной карте и использован физическим лицом в личных целях для перевода средств юрлицам, включая погашение кредитов банков, оплаты товаров и услуг юрлиц, хранения собственных средств, получения пассивного дохода.

Одному физлицу может быть открыто несколько таких счетов по каждому типу операций (кредитных, расчетных, сберегательных, инвестиционных). Информация по лицевому счету является конфиденциальной, но банк предоставляет ее по запросам контролирующих органов.

Использование лицевого счета ИП для коммерческих расчетов

Ст.23 НК РФ до 2014 года напрямую запрещала использование личных счетов физлиц для ведения бизнеса. Сейчас это положение законодательно утратило силу, но действует по факту. Для ИП очень привлекательно вести финансовые операции через них. Законом это им не запрещено, но есть ограничения. Личный счет можно использовать, если лимит наличных платежей по одному договору с юрлицом или другим ИП не превышает 100 000 рублей. Нет лимита при расчетах с наемными работниками и обычными физлицами.

Основанием для ограничений платежей ИП через личный счет является:

- Инструкция Банка России №163-И, действующая и в 2018 году, запрещает его использование для бизнеса или частной практики. Банк вправе отказаться от проведения операций, если усмотрит, что денежные поступления связаны с предпринимательской деятельностью.

- При получении крупных сумм денег его владелец должен быть готовым к тому, что банк поинтересуется источником финансирования. Это происходит в рамках законов о противодействии терроризму и отмыванию денег.

- Партнеры по бизнесу могут отказаться от перечисления предпринимателю денег на него, потому что в таком случае оплата за товар или услугу признается доходом физлица и подлежит налогообложению в размере 13% суммы.

- Финансовые отношения ИП с контрагентами подтверждаются договорами. Если деньги отправят ИП на этот счет, возникнут проблемы с налоговыми органами, так как сделку трудно будет обосновать.

- Налоговые органы будут пытаться взыскать налог не только с перечисленных на него для ИП средств по предпринимательской деятельности, но и с личных денег.

При любой системе налогообложения (УСН доходы за вычетом расходов, ОСНО, ЕСХН) ИП должен подтверждать затраты на бизнес. Если платежи производятся с его личного счета, налоговая инспекция не примет их для снижения налогооблагаемых сумм. В итоге предпринимателю придется платить больше налогов.

Таким образом, ИП может работать, используя для предпринимательской деятельности лицевой счет, но, делая это, во многом себя ограничивает.

- У покупателей и клиентов нет возможности расплачиваться платежными поручениями или картами.

- Ограничены возможности интернет-торговли.

- Есть риск оказаться под подозрением об отмывании доходов.

- Сужается круг партнеров и клиентов.

- Повышенные риски, связанные с хранением наличности.

- Не может хранить излишки наличных средств свыше установленного лимита.

Лицевой счет: что это

Такой счет представляется неким сберегательным клиентским аккаунтом, который получает клиент коммерческой организации. Понятие также соответствуют специальному личному номеру потребителя, состоящему из 14-20 символов. Он может использоваться для получения удаленного обслуживания от банка. Между расчетным и лицевым счетом отличие составляет также сфера использования – личный аккаунт необходим только физическим лицам.

В чем сущность лицевого счета

Многие клиенты коммерческих организаций при заключении первых договоров с ними интересуются, чем отличается расчетный счет от лицевого. При выполнении внутренних финансовых операций первый является неким посредником. Сначала денежные средства зачисляются на расчетный, затем на лицевой счет. Поэтому в договорах обычно указывается только первый.