Что лучше выбрать для россии: визу или мастеркард

Содержание:

- Сходства и отличия Виза и Мастеркард

- Чем отличается виза от Мастеркард

- Что такое «Платежная система»

- Конвертация валют

- Виза или Мастеркард: отличительные особенности

- Какую карту выбрать?

- Международная система Visa

- Какая карта лучше: Visa или MasterCard

- Типы карт и спецпредложения платежных систем

- Виза или Мастеркард: кто лидирует

- Отличия

- Уровни карт

- О платежной системе Visa

- Коренные отличия

Сходства и отличия Виза и Мастеркард

Эти два крупнейших сервиса занимают лидирующие позиции среди аналогов, поскольку их надежность не подвергается сомнению. Показатель Визы по обхвату сферы безналичных операций выше, но она и появилась на рынке раньше. Клиенты платежных систем хотели бы знать, в чем разница между Visa и MasterCard.

Терминалов, поддерживающих Виза больше, но они обслуживают и пластик MasterCard. По потребительским качествам сервисы практически идентичны. По уровням карты Visa и MasterCard подразделяются на обычный, повышенный и премиальный. Это дебетовые инструменты и кредитки.

У систем выпускаются серии.

| Уровни | Mastercard | Виза |

| Начальный | Маэстро, Unembossed, Electronic | Электрон |

| Средний | Standart | Классик |

| Премиум | Gold, Platinum | Голд, Платинум |

В РФ и зарубежных государствах большинство потребителей пользуется продукцией этих МПС, но чаще неизвестно, какая карта лучше – Visa или MasterCard. Однозначный выбор сделать невозможно. Функциональность сервисов схожа, в большинстве учреждений платеж проводится через них.

Оформлять долларовый или рублевый счет принято на базе Visa, а евро и национальную валюту – на Мастеркард. Прикрепление счета к американской, либо европейской расчетной единице условно, привязка доступна к любой из них.

Процесс конвертации различается, но это связано не с глобальными сервисами, а со спецификой сферы эмиссии карточек. Некоторые потребители предпочитают использовать Визу, считая ее надежнее, но это не так.

Сходства МПС:

- уровень защиты;

- трехлетний срок активности;

- мгновенные платежные операции;

- высокая доступность использования;

- счет поддерживает 3 валюты;

- полноценная эксплуатация за пределами РФ;

- одинаковый комиссионный сбор за ежегодное обслуживание.

Значительных отличий между системами нет. В техническом плане они ничем не различаются, что подтверждают отзывы владельцев. Только в конкретных ситуациях выявляются различия.

Это случаи:

- применения пластика разных уровней;

- бонусные условия партнеров (банковских организаций), которые связаны с платежными системами Visa и MasterCard;

- в процессе конвертации;

- при оплате онлайн или с помощью терминала.

Сравнительный анализ.

| Параметр | Мастеркард | Виза |

| Распространение | 210 государств | 200 стран |

| Обхват рынка | 25% | 28,5% |

| Код безопасности | CVC2 | CVV2 |

| Доп. услуги |

|

|

| Торговые точки | 30 млн | 20 млн |

| Бонусы |

|

|

Чем отличается виза от Мастеркард

Российский финансовый рынок на 90% зависят от международных платежных систем, около 50% – это виза, и чуть более 40% – на MasterCard. В дополнение к ним набирает обороты и национальной системы мира, но в связи с тем, что он действителен только внутри страны, но не в состоянии поддерживать функциональность наравне с глобальными платежными системами, их популярность значительно ниже.

Виза – американская платежная система, главной валютой является доллар США. В России поддерживает и счетов доллар рубль. С работой визового режима для всех российских банков, и около 30 миллионов по всему миру организаций.

Основные преимущества визы:

- доступность по всему миру;

- безналичная оплата без комиссий, в том числе за пределами страны выпуска карты;

- возможность проведения финансовых операций через Интернет.

Вряд ли в мире есть платежный терминал, принимающий карты Visa.

Для удобства пользователя система выдает карты разных уровнях:

- бюджет – Электрон;

- стандартный – классический, деловые;

- премиум – золота, платины.

Они отличаются по набору функций, так и стоимость годового обслуживания. Самые популярные бюджетные карты и стандартного сегмента, так как они поддерживают достаточный функциональность и доступным для любого пользователя.

Мастеркард условно считается европейская платежная система, так как она использует евро в качестве своей основной валюты. Но для российского заказчика, это не имеет большого значения, потому что в стране все расчеты производятся в рублях.

Карта MasterCard получили высокую популярность в России, при поддержке Сбербанка, почти все социальные банковские карты населения (пенсионная, студенческая, получать льготы и выплаты от государства), выпущенный этой ПС.

Набор функций карты MasterCard приблизительно идентичны с возможностями пластиковой Visa, а также зависит от уровня пластика:

- бюджет Маэстро (это главная социальная карта в России), и электронный;

- Стандарт – Стандарт;

- премиум – золота, платины.

Карты обеих систем являются кредитные, дебетовые, или овердрафта. Овердрафт не предоставляется для бюджетного уровня.

Что такое «Платежная система»

Наверняка каждый держатель пластиковой карты хотя бы раз в жизни задавался вопросом: «Как это работает? Каким образом один человек может передать деньги другому посредством пластика?». Для того чтобы ответить на подобные вопросы надо знать и понимать что представляет собой платежная система.

Итак, платежная система – это определенный свод правил, согласно которым существует технология обращения денег между физическими и юридическими лицами. Простыми словами, все привыкшие нам операции по карте возможны благодаря существованию платежной системы.

Несмотря на то, что различают много видов платежных систем, все они призваны решать определенные задачи. Например:

- Позволяют пользователям делать денежные переводы;

- Производить расчеты;

- Регулируют финансовые обязательства между сторонами и прочее;

К тому же у платежных систем имеется ряд преимуществ, а именно:

- Сделки производятся мгновенно. Например, клиент может осуществить конвертацию валюты в течение нескольких секунд;

- Сравнительно невысокие комиссии. Держатель может пользоваться одной пластиковой картой по всему миру, при этом он заплатит маленький размер комиссионного вознаграждения. Кроме того, существуют такие карты, по которым операции, совершенные в разных уголках земного шара, будут бесплатными;

- Системой всегда гарантируется анонимность;

- Высокий уровень безопасности;

- Кроме операций по карте держатель всегда сможет производить дополнительные расчеты, например, оплата коммунальных платежей, или интернета.

Задачи и преимущества платежных систем прочно связаны друг с другом. Их взаимодействие осуществляется строго по установленным правилам, которые закреплены в законодательных актах. Поэтому соблюдать их обязаны абсолютно все без исключения участники финансовых операций.

Главными участниками процесса принято считать: Центральный банк, банки, прочие небанковские учреждения. Для того чтобы платежная система была эффективной, она должна постоянно работать. Бесперебойность расчетов возлагается на главного регулятора страны – ЦБ. Именно от его слаженной работы зависит устойчивость банковской системы страны в целом.

Таким образом, платежная система – это звено, находящиеся между держателем карты и банковским учреждением. Без него не возможно бы было осуществить финансовые операции. Каждая платежная система отличается от других, и имеет свои определенные возможности. Благодаря этому у клиента появляются дополнительные удобства. А какие именно? Рассмотрим далее.

Конвертация валют

Почему сотрудник банка при ответе на мой вопрос, какая система лучше, сказал, что в Европе – Виза, а в Америке – Мастеркард? Дело в валюте, к которой привязана конкретная платежная система.

При использовании карты в России этот момент вас не должен волновать. Вы покупаете за рубли и расплачиваетесь своей рублевой карточкой. Никаких проблем и никакого пересчета. Также не возникает конвертации при наличии у вас счета в долларах при оплате в США или в евро при оплате в Еврозоне.

В странах с другими национальными валютами пересчета не избежать. Рассмотрим, как работает этот механизм:

- Вы имеете карту с рублевым счетом. Поехали за границу и оплатили там счет за номер в отеле.

- В банк поступает сигнал об операции. Он запрашивает в платежной системе, в которой у вас выпущена карточка, разрешение на списание денег.

- Платежная система пересчитывает ваш счет в валюту, в которой осуществляются платежи между нею и банком.

- Банк списывает деньги с учетом этой конвертации и своей комиссии, если она есть.

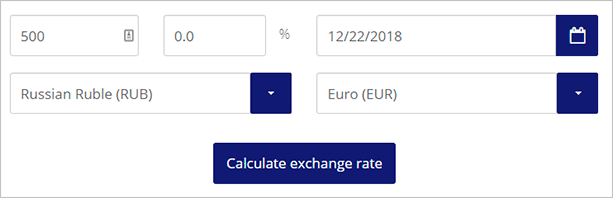

Узнать, какую же сумму в конечном итоге спишут с вашего счета, можно на сайте Visa. Там есть конвертер валют. Правда, расположен он на американской версии сайта, т. е. с российского после нажатия кнопки “Конвертер валют” вас перебрасывает на англоязычный сайт.

Разберем на конкретном примере, как работает такой калькулятор. Я задала первоначальные значения:

- сумма – 500 евро,

- комиссия банка – 0 %,

- карта открыта в рублях.

Получила такие результаты.

Курс ЦБ на 22.12.2018 года был 77,97 руб. за 1 евро. Курс Визы составил 79,37 руб.

Теперь то же самое проделаем с долларами. 500 долларов США меняем на рубли.

Курс ЦБ на 22.12.2018 года был 68,01 руб. за 1 доллар. Курс Визы составил 69,17 руб.

На сайте Мастеркард я конвертера валют не нашла.

Размер конвертации зависит от валюты, по которой рассчитываются между собой платежная система и банк. Виза привязана к доллару США, у Мастеркард валюта меняется (доллары или евро) в зависимости от того, где вы расплачиваетесь. Поэтому Визой не выгодно пользоваться в странах Европы. Там возникает двойная конвертация.

Разберем примеры:

- У вас на руках рублевая карточка Visa. Вы поехали в Европу, где валютой расчета будет евро. Пересчет в рубли пойдет следующим образом: евро – доллары – рубли.

- У вас на руках карточка Mastercard в рублях. Поехали в Европу. Конвертация только одна: евро – рубли.

Понятно, что никакой конвертации не возникнет, если в Европу вы едете с картой в евро, а в Америку – в долларах. Но в странах с другими национальными валютами пересчет будет в любом случае.

Например, у вас рублевая Visa или Mastercard. Во Вьетнаме пересчет будет: донги – доллары – рубли.

Виза или Мастеркард: отличительные особенности

Различия же кроятся в: валюте, комиссиях за определенные операции, технологиях, дающих те или иные возможности.

| Параметры | Visa | MasterCard |

| Валюта | $ | € |

| Комиссия при конвертации | от 0 до 5% | 0% |

| Код подлинности карты | CVV2 | CVC2 |

| Технология бесконтактной оплаты | PayPass | PayWave |

У Visa и MasterCard есть много других отличий, но на практический аспект использования они не влияют, поэтому не будем «лезть в дебри». Однозначно ответить на вопрос о том, что лучше в России, сложно. Разница между Visa и MasterCard будет ощутима только, когда вы воспользуетесь картой заграницей. И она будет видна в плане комфорта и финансовых затрат.

Поскольку валютой Visa является $, ней выгодно будет расплачиваться в США, Канаде, Мексике, Латинской Америке, Юго-Восточной Азии, Доминикане, Австралии и еще в Таиланде, т.е. там, где нет надобности в двойной конвертации. Конвертация осуществляется, если вы прибегаете к платежу в другой валюте, причем по курсу и ПС, и по курсу банковской организации, которая выпустила пластик.

К примеру, ваш счет открыт в ₽, а оплата происходит в $. MasterCard целесообразней использовать там, где «ходит» €: в Италии, Германии, Франции (другими словами в Европе), Африке.

Но еще многое зависит от договора, который заключается между платежной системой и банком. Следовательно, перед оформлением обязательно спросите у банковского сотрудника, в какой валюте совершаются расчеты. Задумываясь о том, что лучше, Виза или Мастеркард, нужно учесть и сравнить бонусные программы, которые они предлагают.

Какую карту выбрать?

К индивидуальным особенностям платежных систем можно отнести:

- Наличие бесконтактной системы оплаты;

- Основная валюта, которой можно будет рассчитываться за рубежом;

- Наличие бонусных программ и скидок, которые могут значительно сэкономить денежные средства пользователей и т.д.

В связи с этим перед тем, как сделать выбор в пользу той или иной банковской карты нужно знать для каких целей она будет использоваться.

При выборе необходимо учитывать следующие моменты:

- При использовании на территории России нет никакой разницы, к какой платежной системе карта относится;

- Намного сложнее обстоят дела для путешественников. Если местом отдыха выбраны европейские страны, то лучше выбор сделать в пользу Mastercard, в американские – VISA. Для того чтобы избежать двойной конвертации. Вообще для путешествий лучше выбирать карты высшей категории, несмотря на то, что обслуживание по ним самое высокое. В итоге турист может значительно сэкономить, и получить, например, необходимую медицинскую помощь абсолютно бесплатно;

- При оформлении элитных карт, стоит учитывать тот факт, что VISA дает больший список преимуществ, нежели Mastercard. Это обстоятельство стоит учитывать, ведь клиент должен платить не только за красивый пластик, но и за его возможности;

- Оптимальный вариант – это выпустить карточки всех желаемых платежных систем, и использовать их по мере необходимости. Такой вариант может сулить тем, что держателю придется платить за каждую из них. Однако, здесь тоже имеется некий нюанс. Чтобы сэкономить на обслуживании, клиенту необходимо выпустить карту VISA в качестве основной, а дополнительную – Mastercard. Тогда вторая карта будет стоить меньше, или вовсе бесплатно. К тому же если одна из двух карт будет заблокирована, то с помощью второй можно будет без труда пользоваться счетом;

- Карта МИР больше подойдет тем, кто редко выезжает за пределы России. А если появится желание поехать отдыхать в Крым, то полезно будет знать, что там работает только система МИР;

- Карты таких платежных систем как American Express больше пригодятся людям, которые ездят жить или работать в США, а UnionPay – отдыхающим или работающим в Китае.

Полезно будет знать, что все основные преимущества карты зависят не только от платежной системы, но и от банка, который ее выпускает.

Например, именно банком устанавливается: стоимость годового обслуживания, размер лимита, наличие кэшбэка, величина бонусов и скидок.

Каждому держателю пластиковой карты будет полезно обзавестись картой «МИР». Потому как пользование картой может быть бесплатным, а на случай возникновения санкций со стороны европейских или американских стран, клиент всегда сможет получить свои деньги.

Таким образом, сделать выбор в пользу нужной платежной системы, также важно, как и правильно выбрать вид карты. Одна будет универсальна, другая же окажется незаменимой в отдельных ситуациях

Поэтому перед оформлением продукта всегда нужно подробно изучить вид платежной системы, и узнать о дополнительных условиях, предоставляемых клиентам.

Международная система Visa

Это американская компания, которой присвоен статус международной. Имеет разветвление на две части. Первая — Visa Inc., которая является головным офисом и находится в Соединенных Штатах. Вторая — Visa Europe Services Inc., которая расположена в Англии. Она ведет работу с банками Европы, получив на это документально подтвержденные полномочия от американского офиса.

Более 200 стран принимают к оплате банковские продукты этой компании. На территории РФ она получила распространение, начиная с 2012 года. Картой Виза в России можно рассчитаться в более чем 166 тыс. торговых объектов.

Какая карта лучше: Visa или MasterCard

Говоря о том, какую карту выбрать: Visa или Mastercard, нужно иметь в виду, что отличия есть не только в самих платежных системах, но и том, какой именно вид карточки выбран клиентом.

Visa и MasterCard позволяют оформить и кредитные, и дебетовые карточки. Существуют также дебетовые карточки с овердрафтом, когда клиент пользуется собственными средствами, но при необходимости возможно списать больше, чем есть на счете и воспользоваться заемными средствами.

Кроме того, Visa или Мастеркард выпускают карты с различным функционалом.

С поддержкой платежных систем выпускаются и дебетовые, и кредитные карточки.

Электронные карты

Наиболее простыми являются электронные карты Виза и Мастеркард. Они позволяют снимать наличные в кассах и банкоматах, расплачиваться за покупки в магазинах. Но оплачивать товары и услуги через интернет возможно не всегда: некоторые банки поддерживают данную опцию, другие – нет.

Кроме того, могут возникнуть проблемы при расчетах за пределами страны. Дело в том, что во многих странах используемые считывающие устройства (их называют импринтерами) требуют, чтобы напечатанные на пластике имя и фамилия владельца имели объемный вид. В картах Visa Electron, Mastercard Electronic и Maestro имя собственника в лучшем случае просто напечатано, а часто подобный пластик выпускают и вовсе безымянным.

Недостатком карт Visa Electron, Mastercard Electronic и Maestro является то, что не каждый банк-эмитент позволяет с их помощью осуществлять оплату покупок через интернет.

Visa Classic или MasterCard Standard: что лучше?

Как правило, большинство клиентов оформляют банковские карточки с целью совершать разнообразные операции, в том числе и за границей. Для таких пользователей наилучшим образом подходят классические карты Visa Classic, Visa Business, Mastercard Standard. Они позволяют осуществлять следующие банковские операции:

- снятие наличных через банкомат;

- проведение расчетов через терминалы самообслуживание;

- безналичный расчет в магазинах;

- совершение покупок через интернет.

Классические карты Visa Classic, Visa Business, Mastercard Standard пользуются среди клиентов банков наибольшей популярностью. Значительных различий между продуктами платежных систем нет.

Что лучше: Visa Gold или MasterCard Gold?

И Виза, и Мастеркард выпускают карточки VIP-уровня: Visa Gold, Visa Platinum, Mastercard Gold, Mastercard Platinum. Такой пластик используется не только для расчетов, но и подчеркивают статус их владельца.

Кроме того, владельцы данных карточек имеют множество бонусов:

- бесплатное страхование во время поездок заграницу;

- систему скидок при бронировании жилья или автомобиля за пределами страны;

- возможность принятия участия в закрытых дисконтных клубах;

- первоочередная связь с банком по любым вопросам;

- возможность в случае утери получить наличные по облегченной системе.

Нередко с держателями карт VIP-уровня работает отдельный менеджер, который помогает решить любые вопросы, возникающие во время их использования. Также клиенту могут предоставляться услуги консьерж-службы, юридическое и медицинское сопровождение в зарубежных путешествиях.

Клиентам карт Visa Gold, Visa Platinum, Mastercard Gold, Mastercard Platinum предоставляется первоочередное обслуживание и масса дополнительных услуг.

Типы карт и спецпредложения платежных систем

Банковские структуры могут открыть карты Visa и MasterCard, как дебетовые, так и кредитные, электронные. Карточки Виза оформляются по любой из категорий: Classic, Platinum, Gold, Infinite, Signature. У Мастеркард есть такие типы пластика: Standard, Gold, Platinum, World Mastercard Black Edition и World Elite Mastercard.

Чтобы выяснить для себя, какая карта лучше, советуем посетить официальные веб-ресурсы обеих систем и оценить условия каждой. Отметим только, что самыми простыми и дешевыми в обслуживании являются Classic и Standard.

Но с ними рассчитывать на какие-то достойные скидки и привилегии не представляется возможным. Только платежные инструменты высокого класса способны дать вам выгоду при использовании сервисов. Давайте оценим программы лояльности Visa и MasterCard. Итак, пользуясь картами Visa, вы получите (в зависимости от категории):

- скидки на парковку в аэропортах, косметику из Великобритании, автомобильную экскурсию по Лондону, прокат авто в 110 странах, покупки в магазинах США и Пуэрто-Рико, рестораны и др.;

- повышенные скидки от стоимости трансфера, на проживание в отелях, билеты в цирк, парк развлечений, уроки танцев;

- бесплатное пользование сервисами yQ (meet & assist) service, 24/7 Косьерж, VIP привилегии в отелях.

Кроме того, Visa «премиальных» клиентов обеспечивает: особым обслуживанием, подарками в магазинах, юридической и медицинской помощью, поддержкой в экстренных услугах, защитой покупок и расширенной гарантией, страховкой в путешествиях. Программы лояльности распространяются на такие категории: транспорт, отдых, развлечения, покупки, отели, рестораны.

У MasterCard всего 4 категории акций и спецпредложений: гастрономия, развлечения, путешествия, покупки и услуги. Это: особые привилегии и скидки в ресторанах, торговых сетях, подарочные билеты, специальные условия для посетителей Disneyland Paris, экономия на услуги Яндекс.Такси, сопровождения в аэропорту и т.д. Кажется, что Виза выигрывает по бонусам в премиум-сегменте.

Но не стоит спешить с выбором. Кроме опций платежных систем есть еще и привилегии от банка-эмитента. Поэтому функционал MasterCard и Visa может быть уравнен.

Советы для правильного выбора и использования карт Visa/MasterCard

Перед открытием банковской карточки и выбором платежной системы четко определите для себя, для каких целей она вам необходима. Полезными также станут следующие рекомендации:

- путешественникам лучше заказать карту категории, выше Classic либо Standard. Они обойдутся в обслуживании дороже, зато в определенных случаях принесут держателю экономию. По золотым и премиальным предусмотрено больше бонусов. Так, туристу может быть бесплатно оказана юридическая помощь и т.п.;

- у Visa больше привилегий по программе лояльности, нежели у MasterCard;

- не забывайте, что преимущества пластика зависят не только от ПС, но и от кредитно-финансового учреждения (лимит, стоимость обслуживания, комиссии, кэшбэк, проценты и др.);

- оптимальным вариантом будет оформление карт в обеих платежных системах. Но это решение приведет вас к необходимости платить за каждую из них. Чтобы трат было меньше, попросите банк открыть вам основную карту в одной ПС, а дополнительную – в другой. Второй пластик будет дешевле, чем просто отдельная карточка. Тем более, если по каким-то причинам одна будет заблокирована, с помощью второй откроется доступ к счету;

- если вы собираетесь отправиться в Китай на продолжительное время, выберите UnionPay, для работы или жизни в Америке Visa может заменить American Express;

- для подстраховки от санкций, которые уже коснулись клиентов СМП Банка, Инвесткапиталбанка, АБ Россия, Собибанка, разумно будет обзавестись картой МИР;

- будьте экономней в тратах. Не упускайте из виду тот факт, что покупки в силу конверсий могут обойтись дороже. Поэтому спрашивайте о курсе валют, комиссиях;

- не ленитесь считать, т.к. в одном случае вам будет выгодней отправляться заграницу с рублевым счетом, а в другом – заранее обменять рубли на доллары или евро.

В заключение

Мы не будем говорить вам, что выбрать, т.к. решение вы должны принять индивидуально, анализируя вышесказанное. По мнению редакции сайта «Взять Кредит!», победу одерживает Visa. При этом достаточно много людей отдают предпочтение все же MasterCard. Но с уверенностью можно сказать, что обе платежные системы по-своему хороши, безопасны, технологичны и удобны.

Поставьте, пожалуйста, оценку автору за статью!

Виза или Мастеркард: кто лидирует

С целью определения лучшей платежной системы необходимо немного вникнуть в каждую из них и проанализировать различия между ними, которые на первый вигляд не заметны. Итак, обе ПС появились на Западе в прошлом веке. Visa International Service Association основана в 1958 году, а MasterCard Worldwide была образована на 8 лет позже, и изначально называлась Interbank.

Оба конкурента ведут активную деятельность по всему миру, помимо основного рода деятельности, они еще занимаются благотворительностью. До недавнего времени лидером на рынке была Visa. В свое время на ее долю приходилось 57%, сейчас – около 30%. MasterCard отставала от нее на целых 31%. Но сегодня трудно сказать, кому принадлежит первенство. MasterCard за последние 10 лет продемонстрировала бурное развитие.

Например, в Украине она занимает первое место. В 2015 году MasterCard уже охватывала 20% рынка, а в РФ – до 35%. Банковских карт с ее логотипом выпущено более 80 млн ед. Невзирая на то, что у системы охват несколько меньше, она действует в 210 странах. А Visa International Service Association – только в 200-х.

Согласно той же статистике, ситуация меняется, что отражается в активном проявлении интереса к китайской China UnionPay, представительства которой расположены в 135 государствах (доля на мировом рынке – более 29%). Тем не менее эксперты и многие пользователи считают, что Visa еще сохраняет лидерство.

Банки-партнеры MasterCard и Visa: Промсвязьбанк, Связь-Банк, Россельхозбанк, Росбанк, ВТБ, АК Барс, Открытие, Банк Зенит, МТС Банк, Ситибанк, Альфа-Банк, ОТП Банк, Сбербанк, Райффайзенбанк, Тинькофф Банк, СКБ-банк и много других. С MasterCard сотрудничают 100 учреждений, с Visa — чуть больше 80-ти.

Отличия

Разница Visa и Mastercard может наблюдаться в обменном курсе валют, особенностях конвертации, доступных точках приема карт и дополнительных преимуществах для держателей премиальных продуктов. Расчет в других странах происходит через корреспондентские счета банков-эмитентов.

Конвертация валюты

Для расчета за границей банк, выпускающий карту (эмитент), заводит счет в банке-корреспонденте. Корреспондентский счет финансовой организации дает клиенту возможность свободно расплачиваться в торговых точках и снимать деньги в банкоматах. За операции в других странах банки-эмитенты нередко назначают комиссию в размере 0-5% платежа. Эта комиссия называется Enter Bank Fee (EBF).

Открытие нескольких корреспондентских счетов является нецелесообразным, поэтому чаще всего банки-эмитенты работают с Mastercard в евро. Если же клиенту необходимы расчеты в долларах, сотрудники финансового учреждения предложат ему инструменты с логотипом Виза.

Наличие одной главной валюты не означает, что клиент не сможет расплатиться данной картой вне США и Еврозоны. Ориентация на доллар или евро определяет только схему конвертации:

- Если валюта выбранной ПС и страны совпадает, то происходит прямая конвертация. Отечественная валюта (например, рубль) меняется на деньги Еврозоны и США по наиболее выгодному курсу. Если валюта карточного счета совпадает с нужной для платежа (например, счет в евро, а клиент расплачивается в ЕС), то конвертации не происходит.

- Если денежная единица системы и страны различается, то происходит двойная конвертация. При оплате товаров в Еврозоне инструментами Виза обмен средств идет по схеме рубль-доллар-евро (для США и евро-счета МастерКард – рубль-евро-доллар). Даже если на счете клиента лежат доллары и платежная операция происходит в США, оплата через карту в евро произойдет по схеме двойного обмена (доллар-евро-доллар). За каждый этап операции банк-эмитент снимет дополнительную комиссию.

- Если платеж нужно совершить в стране, валюта которой отличается от доллара и евро, то операция пройдет с двойной или тройной конвертацией. Возможные схемы платежей: рубль-евро-нацвалюта и рубль-доллар-нацвалюта. Если на счету лежат евро или доллары, и вид валюты соответствует типу ПС, то схемы конвертации упрощаются до евро-нацвалюта и доллар-нацвалюта.

- Тройная конвертация распространена в странах, которые работают преимущественно с США или Евросоюзом. В них рубль меняется сначала на валюту платежной системы, затем – евро или доллар, близкий экономике страны (если денежная единица отличается от предыдущей), а потом – национальную валюту.

Преимуществом Виза при конвертации является то, что клиент может ознакомиться с курсами обмена заранее.

В некоторых эмитентах комиссия за конвертацию через Visa и Mastercard различается. Если клиент планирует зарубежные поездки, то ему стоит уточнить выбранную банком валюту МастерКарда и размер комиссий (EBF) для каждой ПС.

Точки приема карт

Несмотря на лидерство в количестве карт, в т.ч. и на российском рынке, Visa уступает Mastercard в количестве торговых точек, где карта будет принята к оплате. Разница составляет несколько миллионов магазинов, поэтому клиенты имеют немалый шанс увидеть терминал или точку продажи, которая работает только с одной из ПС.

Наименьшую распространенность Visa имеет в африканских и азиатских странах.

Дополнительные возможности

Владельцам инструментов выше уровня Classic финансовые системы предоставляют дополнительные сервисы:

- службу поддержки и персональных менеджеров;

- туристические страховки, страховки отмены поездок;

- скидки у фирм-партнеров;

- страховка товаров, расширенные гарантии и др.

Виза имеет больший набор дополнительных возможностей для клиентов категории Gold, Platinum и др. МастерКард не предлагает дополнительных страховок, но эта услуга может включаться в стоимость обслуживания карты и предоставляться банком-эмитентом.

Некоторая часть различий касается и наиболее простых карт ПС. Например, Maestro не предназначена для онлайн-платежей, а ее аналог – Visa Electron – допускает такую возможность, если банк-эмитент не отключил эту функцию.

Получатель карты может выбрать платежную систему самостоятельно, исходя из своих потребностей и удобства. Исключением являются только зарплатные и социальные карты (пенсионные, стипендиальные и др.).

Уровни карт

Для того, чтобы ответить на вопрос, в чем разница между Visa и Mastercard, следует рассмотреть уровни банковских продуктов, выпускаемых на базе указанных платежных систем. А именно:

1. Карты электронного типа. Это простейшие виды пластика, которые невозможно использовать за границей. Кроме того, ими не всегда можно оплатить покупку в Интернете из-за 18-числового номера. Некоторые из данных продуктов выпускаются моментально и без эмбосированного на них имени клиента. Такой пластик доступен на базе Виза Электрон или Маэстро (тот же Мастеркард). Его стоимость на порядок дешевле других, ввиду чего он часто используется для начисления пенсий, социальных пособий или выплат студентам.

2. Стандартные. Обладают полным перечнем базовых функций. Позволяют осуществлять покупки в режиме онлайн, производить расчеты за границей, получать переводы и совершать платежи. Имеют средний лимит на снятие наличных средств. Данный продукт является отличным вариантом для тех, кому нужна просто карта «без излишеств». Эмитируется с применением обоих платежных систем. Именно такие виды пластика выпускаются в рамках зарплатных проектов.

3. Золотые или «Голд». Данный продукт имеет более высокий статус. К его характерным особенностям относятся более высокие лимиты на получение средств через банкомат или кассу, привилегированная линия обслуживания (в некоторых банках). Ряд финансовых организаций позволяет снимать деньги за границей во время путешествий без удержания комиссии с держателя такой золотой карты. Годовая стоимость обслуживания такого пластика обойдется в несколько раз дороже стандартного.

4. Платиновые. К оформлению доступны Visa Platinum и MasterCard BlackEdition. В редких случаях такие карты оформляются по желанию клиента. Указанный продукт доступен крупным вкладчикам, представителям корпоративных клиентов и VIP-контингенту. Отличается значительным лимитом на платежи, переводы и снятие наличных. Включает консьерж-сервис, дополнительное страхование жизни и здоровья в путешествиях, услуги персонального менеджера. Годовое обслуживание начинается от 10 тысяч рублей.

Из вышеперечисленного следует, что обе системы актуальны для всех уровней карт. Существуют лишь некоторые отличия в названиях банковских продуктов. Доступны к оформлению как дебетовые, так и кредитные карточки. Также, некоторые банки предлагают карты с овердрафтом (дебетовый пластик с кредитным лимитом).

О платежной системе Visa

Visa была основана в 1968 году Bank of America. Из-за своего названия, включающего имя страны, она была непопулярна до 2007 года, когда была создана корпорация с основной задачей развития системы Visa Incorporation.

Согласно официальным данным статистики, 28,5% всего мирового рынка платежных систем занимает Visa. Каждая операция по картсчету проходит через систему безопасности 3DS. В России основная часть банков является партнером системы Visa.

Главные характеристики МПС:

- универсальная валюта для операций в любой стране;

- управление счетом доступно 24/7;

- управлять картсчетом можно из любой точки;

- комиссия при оплате не снимается.

Коренные отличия

Любые карты бывают нескольких типов.

Электронные

В данной категории «Визой» предлагается Visa Electron, а Мастеркард — Maestro и Mastercard Electronic. Это недорогой вариант, но применение карт связывается с некоторыми запретами. Разрешается снимать средства повсюду и платить там, где присутствует терминал. А вот совершать приобретения в мировой сети они не дают, по крайне мере, если речь идет о картах Mastercard. Порой Visa Electron используется онлайн, но возможность эта определяется финансовой организацией, выпустившей карту.

За границей электронные варианты работают не везде, поскольку на них нет имени владельца. За рубежом популярны иные варианты, которые позволяют расплачиваться без использования терминала – присутствие выбитых букв является обязательным условием.

Проверенная классика

Имеются карты с приемлемой ценой обслуживания при достаточном функционале. Visa предлагает продукты Visa Classic и Visa Business, Mastercard предоставляет Mastercard Standart. Данные карты позволяют снять деньги в банкомате, а также оплачивать необходимые услуги с использованием терминалов. Можно и покупать товары в мировой сети. При оплате в режиме онлайн Visa пользуется кодом CVV2, Mastercard – CVC2.

Премиальные варианты

Обе системы представляют карты уровня «премиум» – это Visa Gold и Visa Platinum у системы «Виза» и Mastercard Platinum – у «Мастеркард». Данные карты являются не только средством платежей – они подчеркивают статус обладателя. Карты данного уровня открывают доступ к набору услуг. Например, это бесплатная страховка во время пребывания за границей, скидки на аренду авто за рубежом, возможность использования дисконтных предложений у партнеров банка. Кроме этого, держатели «Визы» класса «премиум» получают возможность приоритетной связи с банком и получения наличных при утрате карты. Иногда доступны услуги персонального менеджера.

Нужно отметить, что «Виза» данными услугами не ограничивается. Система может предложить VIP-клиентам помощь юристов и врачей за границей и пр. Кажется, что «Виза», несомненно, лидирует в сегменте «премиум», но так ли это? Помимо сервиса, рекомендованного платежной системой, присутствуют еще и спецуслуги, которые предоставляет банк-эмитент. Нередко все возможности карты дополняются рядом предложений от финансовой организации – в результате Visa и Mastercard приблизительно одинаковы по удобству использования.

Главной идеей программы становится индивидуальный подход к интересам всех держателей карт. Программа работает в партнерстве со многими организациями, что дает держателям карт возможность использовать уникальные предложения.

Карты дебетовые и не только

В обеих платежных системах могут присутствовать как дебетовые, так и кредитные карты. Имеются и «промежуточные» варианты, то есть карты, имеющие овердрафт. В таком случае клиент использует собственные средства, но, если это нужно, может уйти в минус, занимая при этом у банка. У кредиток присутствует кредитный лимит и предельная сумма расходов за день, при этом у «обычных» карт он значительно ниже, чем у премиальных.

Фото: pixabay.com

Фото: pixabay.com