Отличие ключевой ставки от ставки рефинансирования

Содержание:

- Сферы использования

- Для чего нужна ключевая ставка

- Как изменение ключевой ставки влияет на курс акций

- Влияние ключевой ставки на финансовую систему

- Зачем нужна ключевая ставка?

- Формула и пример расчета процентов по ключевой ставке Банка России (ст. 395 ГК РФ)

- Чему способствует повышение размера ключевой ставки

- Конец цикла?

- Значение снижение ключевой ставки

- Ключевая ставка в США с 2000г. и по настоящее время

- Как влияет КС на курс рубля

- История изменения значений

- Ключевая ставка Центрального Банка РФ на сегодня. График динамики с 2013 года

- Резюме

- Ставка рефинансирования

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Для чего нужна ключевая ставка

Главная задача ключевой ставки – контролировать денежную массу и инфляцию в стране. Как это работает?

Если инфляция в стране резко растет (т.е. растет денежная масса), то Центральный банк повышает ключевую ставку. Кредиты становятся дороже, а вклады (депозиты) выгоднее. В итоге бизнес перестает занимать деньги и переходит в режим экономии, а население предпочитает не тратить деньги, а сберегать их.

В результате экономическое развитие замедляется, денежная масса сокращается – инфляция начинает падать.

Если же инфляция чрезмерно падает (т.е. денежная масса снижается), то Центральный банк начинает снижать ставку, чтобы перезапустить экономику. Так, кредиты становятся дешевле, и бизнес активно начинает брать деньги в банках – в результате появляются новые рабочие места, в стране производится больше товаров и услуг, ВВП растет, всем хорошо.

Депозиты становятся непривлекательными, и население вместо сбережения пытается как «пристроить» деньги. Кто-то покупает товары, стимулируя товарооборот, кто-то инвестирует в бизнес (или начинает свой), кто-то идет на фондовую биржу – в любом случае, опять-таки экономика растет и всем хорошо.

Как изменение ключевой ставки влияет на курс акций

Поняв общее воздействие колебаний ключевой ставки на экономику, пора перейти к более узкой ее составляющей – фондовому рынку.

Не зря в первую очередь при изменении ставки ЦБ мы говорим про облигации: причина в тесной взаимосвязи. Государство и компании выпускают ценные бумаги с купоном выше ключевой ставки. При ее понижении облигации, которые торгуются на рынке, начинают расти, а доходность снижается до новых рыночных значений. А все из-за их повышенного купона, который рассчитывается по первоначальной ставке, которая была до снижения. При росте ключевой ставки старые облигации падают в цене, так как новые, выпущенные при таких изменениях в монетарной политике, принесут больше дохода их владельцам.

Изменения в монетарной политике оказывает влияние и на котировки акций. Иногда даже довольно заметно. Поэтому опытному инвестору помимо отчетности компаний стоит отслеживать еще и решения Центробанков по ставке:

Когда ключевая ставка падает, акции в общем случае растут в цене;

При росте ставки котировки ценных бумаг получают импульс к снижению.

Это происходит потому, что при снижении ставки на рынке появляется больше доступной ликвидности. Это стимулирует вкладывать средства в акции, которые относятся к рисковым активам и могут принести гораздо больший доход, чем те же облигации или банковские вклады. Именно это и становится причиной повышенного спроса на акции. При этом стоит учитывать, что любые изменения в монетарной политике влияют на рынок акций в целом, а не на активы какой-то определенной компании. Но понимание этого механизма поможет отследить общий тренд на рынке и успеть учесть его при планировании сделок.

Котировки акций не будут расти бесконечно на волне снижения ставки. С большой вероятностью это создаст угрозу пузыря на рынке. В этом случае обычно вступают в силу меры Центробанка с целью взять ситуацию под контроль. Тогда он снова повысит базовую ставку, чтобы охладить пыл инвесторов, снизить их аппетит к риску.

В обратной ситуации, при угрозе экономического спада, ЦБ сознательно опускает ставку, чтобы мотивировать инвесторов вкладывать средства в акции, которые при повышенном спросе начнут расти. Таким образом, экономика всей страны может развернуться к росту вслед за рынком акций. Так было в 2008 году, когда многие страны понизили ставку до нуля. В некоторых из них (Европа, Япония) до сих пор действует отрицательная процентная ставка.

Когда понижаются ставки, вступает в силу следующие закономерности:

- компании начинают охотнее брать кредиты, которые становятся доступнее при низких процентах;

- это позволяет приобретать новое оборудование, нанимать рабочую силу, расширять производство, чтобы добиться большей прибыли в будущем;

- растет экономическая активность, поскольку компании производят больше товаров;

- люди покупают активнее, поэтому нужно наращивать производство и выпускать больше продукции;

- в результате акции компании становятся привлекательнее по мультипликаторам и растут в цене.

Когда описанные процессы набирают обороты, возникает риск перепроизводства. Или вмешивается внешняя сила, как это случилось в 2020 году из-за эпидемии коронавируса. Центробанк снова повышает ключевую ставку, начинает падать экономическая активность предприятий, они меньше берут кредитов на развитие. Это, в свою очередь, приводит к снижению темпов развития компаний, снижаются их выручка и прибыль. Результат – акции падают в цене.

Влияние ключевой ставки на финансовую систему

Как изменение ключевой ставки может воздействовать на инвестиции и трейдинг? Прежде чем ответить на вопрос, сформулируем некоторые закономерности:

- При низкой ставке деньги дешевеют. Это увеличивает покупательскую способность населения и привлекательность кредитов. Экономика растёт быстрее.

- Слишком дешевые деньги приводят к росту инфляции. Денег в экономике становится много, спрос превышает предложение.

- Центробанк, чтобы контролировать этот процесс и сдерживать инфляцию, увеличивает процентную ставку. Растут риски замедления экономики, зато инфляция уже не так опасна.

- При низком уровне процентной ставки иностранная валюта становится привлекательной для покупок со стороны биржевых спекулянтов. Рубль уже не так интересен, наблюдается его переизбыток. Что делает ЦБ? Повышает ставку, чтобы снова повысить привлекательность национальной валюты.

Раз у населения и у бизнеса все так хорошо при низкой процентной ставке, то почему бы не опустить ее до минимума? В этом случае происходит обратное:

- падение курса национальной валюты;

- экономика неспособна переварить большой объем дешевых денег;

- повышается стоимость товаров.

Зачем нужна ключевая ставка?

Одним из инструментов регулирования экономики является ключевая ставка. Она оказывает влияние не только на макроэкономические показатели развития государства, но и на жизнь каждого его гражданина. Рассмотрим, кто и как устанавливает ключевую ставку, причины ее изменения и механизм воздействия.

Ключевая ставка – это процентный показатель, который используется в банковских операциях Центрального банка. Основными потребителями услуг ЦБ являются коммерческие банки, для которых установленная ставка это:

- минимальный процент, под который они берут кредит в ЦБ РФ;

- максимальный процент, под который они размещают свободные средства на депозитах Центробанка.

Для коммерческих банков ключевая ставка – это стоимость привлечения и размещения денег. Механизм влияния ее на экономику:

- Рост ключевой ставки приводит к удорожанию кредитов для банков. Они в свою очередь увеличивают ставку кредитования своим клиентам. Население уже не так активно берет у банков в долг. В экономике сокращается потребление товаров и услуг. Предприятия и организации вынуждены снижать цены, чтобы привлечь покупателей. В итоге, инфляция снижается, экономика растет, ситуация стабилизируется.

- Падение ключевой ставки приводит к удешевлению стоимости денег. Банки снижают проценты по кредитам, что стимулирует и население, и предприятия активнее занимать деньги на свои нужды. Растет потребительский спрос, в ответ не отстает и предложение. Предприятия поднимают цены в надежде заработать на растущем рынке. В итоге, инфляция повышается.

Процесс поддержания инфляции с помощью ключевой ставки на определенном уровне называется таргетированием. Центробанк установил оптимальный размер роста цен – 4 % до 2023 г. Он ежегодно готовит документ по основным направлениям денежно-кредитной политики на 3 года, где указывает приемлемое значение инфляции для российской экономики: https://cbr.ru/publ/ondkp/.

Ключевую ставку каждые 1,5 месяца (8 раз в год) на своих заседаниях утверждает главный регулятор финансовых отношений в стране – Банк России. На опорных ежеквартальных заседаниях Совет директоров рассматривает денежно-кредитную политику. По итогам выпускает пресс-релиз по ключевой ставке, среднесрочный прогноз и проводит пресс-конференцию. На промежуточных заседаниях, которые проводят между опорными, также определяют размер базового процента и выпускают пресс-релиз. Расписание заседаний известно на год вперед: .

Первое значение ставки было установлено в сентябре 2013 года. До этого периода коммерческие банки ориентировались на ставку рефинансирования. С 2016 г. ее значение приравняли к ключевой.

Историю изменения с 2013 г. по текущий момент можно отследить на сайте ЦБ в виде графика и таблицы значений. Пик пришелся на конец 2014 года, когда значение выросло сразу на 7,5 пункта до 17 %. Минимальное значение в 5,5 % наблюдалось только в 2013 г. и начале 2014 г.

Формула и пример расчета процентов по ключевой ставке Банка России (ст. 395 ГК РФ)

В соответствии с п. 1 статья 395 ГК РФ, в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

В п. 39 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7 указано, что «если иной размер процентов не установлен законом или договором, размер процентов за пользование чужими денежными средствами, начисляемых за периоды просрочки, имевшие место после 31 июля 2016 года, определяется на основании ключевой ставки Банка России, действовавшей в соответствующие периоды».

Проценты по ст. 395 ГК РФ и проценты по договору или закону

Стоит обратить внимание, что если стороны предусмотрели в договоре иной размер процентов (неустойки, пени), то на сумму долга должны начисляться именно «договорные» проценты (договорная неустойка). Аналогичное правило действует и в случае, если проценты определены законом (см

«законная и договорная неустойка»).

Ключевая ставка определяется в каждом конкретном случае в зависимости от периода просрочки. Размеры ключевой ставки за некоторые период приведены ниже.

По общему правилу период начисления процентов указывается следующим образом: первым днем считается первый день просрочки, последним – день фактической уплаты задолженности.

Например, должен был оплатить не позднее 15-го числа, но оплатил 25-го числа. Первый день просрочки (начало начисление процентов) – 16-е число. Последний день просрочки – 25-е (количество дней просрочки – 10 дней).

Формула расчета процентов по ст. 395 ГК РФ

Формула расчета процентов за пользование чужими денежными средствами выглядит следующим образом:

Сумма взыскиваемых процентов = Сумма долга х Ключевая ставка Банка России, действующая в период просрочки / Количество дней в году (365 или 366) х Количество дней просрочки.

Какое количество дней указывать в формуле: 365 или 366? Это зависит от того, рассчитываются ли проценты в период, приходящийся на високосный год (366 дней) или нет (365 дней). Например, високосными годами являются 2016, 2020, 2024.

Пример расчета процентов по статье 395 ГК РФ

Задолженность может образоваться, например, по договору займа, купли-продажи, аренды, подряда, оказания услуг и проч.

Например, 15 мая 2018 года Сидоров передал Петрову по договору займа денежные средства в размере 300 000 рублей.

Петров обязался вернуть денежные средства не позднее 20 февраля 2019 года (договорную неустойку, а также проценты за пользование займом стороны в договоре не согласовали).

Однако Петров в указанный срок свои обязательства по договору займа не исполнил, вернул деньги только 20 июля 2019 года.

Петров имеет задолженность за период с 21.02.2019 по 20.07.2019 (150 дней). Сумма задолженность 300 000 рублей.

Расчет:

За период с 21.02.2019 – 16.06.2019 (116 дней просрочки): 300 000 x 7,75% / 365 x 116 = 7 389,04

За период с 17.06.2019 – 20.07.2019 (34 дня просрочки): 300 000 x 7,5% / 365 x 34 = 2 095,89

Итого: 9 484,93 рубля (сумма процентов)

Расчет процентов в таблице:

Период

Количество дней просрочки

Сумма задолженности (руб.)

Ключевая ставка ЦБ РФ

Расчет процентов

Сумма процентов (руб.)

21.02.2019 — 16.06.2019 116 300 000 7,75% 300 000 x 7,75% / 365 x 116 7 389,04

17.06.2019 — 20.07.2019 34 300 000 7,5% 300 000 x 7,5% / 365 x 34 2 095,89

Итого: 150 9 484,93

Таким образом, за период с 21.02.2019 по 20.07.2019 (150 дней) Петров должен заплатить Сидорову проценты в размере 9 484,93 рублей.

Размер ключевой ставки Банка России:

7,50% — установлена с 17 июня 2019 года (по информации Банка России от 14.06.2019)

7,75% — установлена 17 декабря 2019 года (по информации Банка России от 14.12.2018)

7,50 – установлена с 17 сентября 2018 года (по информации Банка России от 14.09.2018)

7,25 – установлена с 26 марта 2018 года (по информации Банка России от 23.03.2018)

7,50 – установлена с 12 февраля 2018 года (по информации Банка России от 09.02.2018)

7,75 – установлена с 18 декабря 2017 года (по информации Банка России от 15.12.2017)

Размер ключевой ставки ЦБ РФ за иные периоды можно легко найти в сети «Интернет».

Чему способствует повышение размера ключевой ставки

Итак, давайте разберемся, что будет, если начнет повышаться размер. Ответ прост – курс по займам и депозитам начнут повышать соответствующие компании по всей стране. Это повлечет за собой следующие изменения:

- Людям становится невыгодно брать финансовые займы. Согласитесь, что одно дело – это 13% годовых, и совсем другое – 23%. Соответственно, если проценты растут, то на денежном рынке постепенно падает активность клиентов банков.

- Экономика начинает развиваться в разы медленнее. Не только простые обыватели, но и бизнес начинает брать займы в разы меньше. Как результат – физические лица совершают меньше покупок, а бизнес замораживает свои проекты. В результате экономика идет на спад, ведь она переходит в режим накопления и сбережения финансов.

- Людям становится выгоднее не вкладываться в займы, а размещать свои средства на депозитах (см. Как открыть банковский депозит, чтобы получить максимальный доход от вклада?). В результате, благодаря повышению ставок на вкладах, клиентам банков удается больше заработать на своих средствах.

Если же переходить на более глобальный уровень, то страну могут ожидать следующие изменения:

- Из экономики происходит отток финансов. Когда Центральный банк повышает размер КС, он задает тренд на сбережение денег. Вклады становятся в разы выгоднее займов, благодаря чему все средства оседают на депозитах финансовых компаний.

- Снижается инфляция, что так же является не лучшим показателем.

Соответственно, КС Центробанка – это своего рода показатель состояния экономики России.

Конец цикла?

Можно сказать, что своим острожным пятничным решением Центробанк подал сигнал, что, хотя инфляция и превысила прогнозы, но всё не так плохо, а главное — под контролем. Будет необходимость, снова повысят ставку. Главный экономист рейтингового агентства «Эксперт РА» Антон Табах считает заявление регулятора взвешенным.

— Его тональность мало изменилась с июля. Шаг превентивный, для того чтобы сбить инфляционные ожидания, — прокомментировал он. — На мой взгляд, возможно новое повышение ставки, если инфляция не начнет снижаться. Но, по текущим прогнозам, все-таки падение должно произойти.

Экономист полагает, что регулятор может еще раз повысить ставку на 0,25 п.п. Или даже завершить цикл ужесточения ДКП.

Управляющий активами «БКС Мир инвестиций» Андрей Русецкий тоже полагает, что в настоящий момент мы проходим пик инфляции и ужесточения ДКП. По его словам, такая же позиция сейчас характерна и для глобального рынка.

Впрочем, в Центробанке такого оптимистичного настроения не демонстрируют. Так, отвечая на вопрос «Известий», Эльвира Набиуллина заявила, что пока рано утверждать, что осуществленных шагов уже достаточно и может понадобиться даже не одно, а несколько повышений ключевого показателя.

Час растраты_2

Фото: РИА Новости/Сергей Пятаков

Фото: РИА Новости/Сергей Пятаков

— И тем более преждевременно говорить о снижении ставки, — подчеркнула глава ЦБ.

По прогнозам Национального рейтингового агентства (НРА), в сентябре годовая инфляция может увеличиться до 6,85%. Как пояснил управляющий директор рейтинговой службы НРА Сергей Гришунин, основной вклад в инфляцию продолжат вносить удорожание товаров с высокой импортной составляющей из-за сохраняющихся логистических проблем.

— В наибольшей зоне риска — услуги, мебель, одежда и обувь, автомобили и бытовая электроника. Однако темпы инфляции к концу года начнут снижаться за счет эффекта высокой базы второй половины 2021 года, — сказал эксперт.

Он отметил, что ужесточение денежно-кредитной политики позволит лишь частично сдержать рост цен. Большинство проинфляционных факторов носят долгосрочный и внешний для экономики России характер и лишь частично поддаются влиянию повышения ключевой ставки.

— Дальнейшая инфляционная картина будет зависеть от сроков и масштаба нормализации денежно-кредитных политик мировыми центробанками, — считает Сергей Гришунин.

Значение снижение ключевой ставки

В 2021 году происходит постоянное понижение ключевой ставки, что сразу ощущают и юридические лица, и население страны.

Хорошо или плохо это для экономики страна и населения

Однозначного ответа нет, так как процессы развиваются разнонаправленно. Рассмотрим вначале, что значит снижение ключевой ставки Центробанка для населения страны.

Для вкладчиков это однозначно плохо – банки изменять процентную ставку в сторону уменьшения. При этом процесс затронет не только будущих вкладчиков, но и действующих. Ведь все финансовые организации прописывают в договорах вкладов прямую зависимость текущих процентов по депозиту от величины ставки рефинансирования.

Для желающих получить ссуду или ипотеку – это благо. Уменьшится годовая процентная ставка. Но здесь есть два нюанса:

- Кредитные организации очень редко привязывают текущую процентную ставку по займу к снижающейся КС, в связи с чем клиенты, взявшие ссуду ранее, будут платить по договору. Здесь в выигрыше однозначно банки.

- Ипотека также привязана к величине КС, действующей на момент подписания договора. Подавляющее большинство россиян платит проценты по ипотеке в размере 12-15% годовых, что соответствует ставке рефинансирования в 9-12%. Снизить размер выплат можно только, если рефинансировать взятую ссуду на приобретение жилья. Но банки под любым предлогом уходят от этого, так как им невыгодно. Есть такая программа у Сбербанка, но он охотнее идет навстречу клиентам других банков, чем собственным.

В целом, для населения, скорее плохо.

- Более доступные кредиты увеличат массу денег на рынке товаров и услуг, что повысит покупательную способность. Возросшая покупательская способность отражается на спросе – он растет. Что происходит при росте спроса? Правильно, цены растут. А это классическая инфляция.

- Снижение ставки по вкладам делают разницу между инфляцией и доходом от вклада менее 2,0% (инфляция 4-4,5%, доходы от вкладов – 5-6,5%). А так как считать уже все научились, вклады будут закрываться и деньги переводится в валюту, чтобы их не «съели» инфляционные процессы или в драгоценные металлы: золото, серебро, платину и палладий. Подробно о хранении сбережений в драгметаллах можно посмотреть в материале на нашем сайте «Металлические счета в Сбербанке». Последствия такого перевода предсказуемы: начнется массовая скупка валюты населением. Здесь даже прогноз не нужен – рубль обязательно подешевеет. Опять минус для населения, особенно для тех, кто брал валютные кредиты.

Чем грозит снижение КС ЦБ для производства товаров и услуг? Здесь влияние подешевевших кредитов только со знаком плюс. И чем сильнее ЦБ будет снижать ставку рефинансирования, тем явственнее будет сдвиг в сторону увеличения производства товаров и услуг. Такая тенденция всегда противостоит росту инфляции, сдерживает ее (о разнонаправленном воздействии КС на экономику писалось чуть выше).

Особенно в выигрыше оказываются экспортеры. Ведь свою выручку в валюте, при ослаблении рубля, они могут продать за большую сумму в рублях, чем планировалось ранее – уменьшение ставки рефинансирования обязательно ведет к снижению стоимости рубля. Повлиять на ситуацию может ЦБ: выбросить на финансовый рынок дополнительную валюту. Но практика последних лет показывает, что это не делается или происходит в очень экстремальных условиях.

Что означает снижение ключевой ставки ЦБ для экономики в целом? Здесь также нет однозначного ответа. С одной стороны, снижение КС может повлечь уход с рынка иностранных инвесторов, что скажется на курсе акций ведущих компаний и замедлением их развития. С другой стороны – дешевые кредиты в рублях стимулируют развитие экономических процессов.

Грамотно спрогнозировать модель поведения экономики при изменении значения КС сложно. На процесс влияют разнонаправленные факторы и условия.

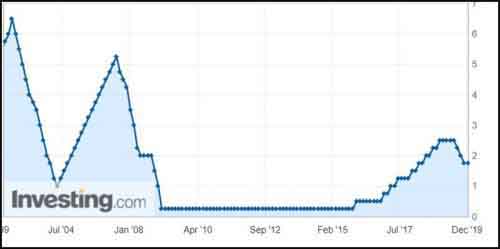

Ключевая ставка в США с 2000г. и по настоящее время

Ключевая ставка ФРС США или ставка по федеральным фондам, представляет собой процентную ставку, по которой банки с остатками в Федеральном резерве заимствуют средства друг у друга в течение ночи, так как банки обязаны держать определенную сумму капитала в резерве — 10% от депозитов, которые они держат в конце каждого дня. У некоторых банков это получается, а другие не дотягивают до необходимой суммы. Ставка по федеральным фондам — это ставка, по которой банки с дефицитом берут кредиты у банков с профицитом.

Процентную ставку в США (Federal Funds Rate) устанавливает Комитет открытого рынка (FOMC) Федеральной резервной системы в составе 12 человек, состоящий из президента Федерального резервного банка Нью-Йорка, членов Совета Управляющих и президентов других Федеральных резервных банков. Комитет также заседает 8 раз в году, обычно по вторникам.

Как видно из графика ключевая ставка ФРС после кризиса 2008г. была сначала понижена до 0.25% (2009-2015гг.), затем повышена до 2.75%

Как влияет КС на курс рубля

Центробанк может повысить показатель, чтобы сдержать инфляцию в стране. Кроме того, если увеличивается КС, то повышаются и годовые проценты в банках. Люди начинают меньше брать кредиты, а в экономике России уменьшается количество денежных средств. Все это приводит к тому, что становятся дороже остальные деньги. Другими словами, за те же средства товаров можно купить в 2 раза больше. К сожалению, данное правило действует только в том случае, если инфляция растет только благодаря количеству денег в России. А вот если инфляция вызвана иными причинами, например санкциями, то правило работать не будет.

К примеру, 15 декабря, когда отмечалась валютная паника, а рубль падал рекордными темпами, Центробанк неожиданно повысил показатель с 10 до 17 %. И сделано это было для того, чтобы финансовые компании страны перестали брать у Центробанка дешевые кредиты на приобретение иностранной валюты, так как, пока банки России зарабатывали, рубль падал все ниже (см. История происхождения доллара США. Мировая валюта, лежащая в основе 80% сделок!).

Конечно, Центробанк всегда отмечал, что повышение процентов – это лишь временная мера. После того, как курс рубля перестает падать, рынок успокаивается, ЦБ перестает повышать показатель и, наоборот, переходит к понижению.

История изменения значений

В день своего принятия ключевая ставка была зафиксирована на уровне 5,5%. Нестабильность экономики вынуждала регулятор поэтапно повышать размер ставки — в 2014 году значение увеличивалось 6 раз. Рекордным было единоразовое повышение на 6,5% сразу (16 декабря 2014 года было закрепление на уровне 17%). Такое решение стало ответом на значительные скачки на валютном рынке и, по ожиданиям Центробанка, должно было сдержать инфляцию и снизить риск дефолта.

После этого ставка более не увеличивалась, а лишь поэтапно снижалась. Например, в феврале 2015 года она составляла 15%, а в июне 2016 —уже 11,5%.

Ключевая ставка Центрального Банка РФ на сегодня. График динамики с 2013 года

Выше вы можете наблюдать полную динамику ключевой ставки Центрального Банка РФ на графике с 2013 года.

Ключевая ставка была введена 13 сентября 2013 года и с 17 сентября того же года она была установлена на уровне 5.5%. Далее в ходе Украинского кризиса и снижения цен на энергоносители, от которых сильно зависит состояние экономики России, ключевая ставка неоднократно повышалась и достигла своего максимального значения в декабре 2014 года на уровне 17 %. Далее, начиная с 2015 года ЦБ РФ планомерно вел политику снижения процентной ставки. Повышение с тех пор происходило лишь два раза в сентябре и декабре 2018 года, и то оно было незначительным всего 0.25%.

19 Июня 2020 года входе очередного заседания ЦБ понизил ключевую ставку сразу на 1% до минимального в современной истории значения 4.5%. Ставка будет действовать с 22 июня по 24 июля, когда пройдет следующее заседание. Помимо 24 июля, в 2020 году заседания по решению о размере ключевой ставки пройдут 18 сентября, 23 октября и 18 декабря. На сегодня в риторике ЦБ РФ нет никаких предпосылок к повышению процентных ставок, однако они могут произойти в случае возникновения экономической неопределенности.

Резюме

В предыдущем разделе (“Таргетирование инфляции”) мы с вами говорили о том, что размер ключевой ставки обратно пропорционален текущему уровню инфляции в стране. То есть, чем большую ключевую ставку установит ЦБ, тем меньшее значение в итоге примет уровень инфляции.

То есть, с одной стороны получается так, что снижение ключевой ставки ведёт к росту инфляции и как следствие к увеличению уровня цен. А с другой стороны получается, что её уменьшение приводит к снижению уровня цен. Но не пытайтесь искать в этом противоречие, здесь речь идёт скорее о неком балансе.

Всё, как говорится, хорошо в меру. Это в полной мере касается и размера ключевой ставки, и уровня инфляции. Некоторые люди ошибочно полагают, что снижение уровня инфляции это однозначно положительный момент для экономики страны. Но на самом деле, есть некая грань (ЦБ РФ определил её на уровне 4%) ниже которой уровень инфляции опускаться не должен, по причине того, что это будет тормозить развитие экономики.

Слишком низкая инфляция приведёт к тому, что деньги станут слишком дешёвыми. Экономика попросту не будет поспевать за возросшим спросом на товары и услуги, ведь для их производства требуется определённое время (прежде чем испечь хлеб необходимо вырастить пшеницу). Это приведёт к тому, что вместо снижения цен и увеличения уровня жизни, наступит экономический коллапс, следствием которого будет, как раз наоборот, рост цен и снижение уровня жизни населения страны. И это никакой не парадокс, а простая экономика в действии.

Резюмируя вышесказанное, можно сказать, что снижение ключевой ставки в стране, говорит о том, что экономическая ситуация в ней относительно стабильная. Снижая ключевую ставку, Центробанк не опасается обесценивания национальной валюты. При этом увеличивается доступность кредитов и стимулируется производство.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Ставка рефинансирования

Внимание! С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России. Другими словами, ставка рефинансирования и ключевая ставка это одно и то же

Ставка рефинансирования введена с 1 января 1992 г. как единая ставка для предоставления кредитов коммерческим банкам.

Ниже указаны исторические значения ставки рефинансирования в таблице.

|

с 1 января 2016 г. |

процент учетной ставки приравен к проценту ключевой ставки |

Указание Банка России от 11.12.2015 N 3894-У |

| с 14 сентября 2012 г. | 8,25 % |

Указание Банка России от 13.09.2012 N 2873-У |

| с 26 декабря 2011 г. | 8 % |

Указание Банка России от 23.12.2011 N 2758-У |

| с 3 мая 2011 г. | 8,25 % |

Указание Банка России от 29.04.2011 N 2618-У |

| с 28 февраля 2011 г. | 8 % |

Указание Банка России от 25.02.2011 N 2583-У |

| с 1 июня 2010 г. | 7,75 % |

Указание Банка России от 31.05.2010 N 2450-У |

| с 30 апреля 2010 г. | 8 % |

Указание Банка России от 29.04.2010 N 2439-У |

| с 29 марта 2010 г. | 8,25 % |

Указание Банка России от 26.03.2010 N 2415-У |

| с 24 февраля 2010 г. | 8,5 % |

Указание Банка России от 19.02.2010 N 2399-У |

| с 28 декабря 2009 г. | 8,75 % |

Указание Банка России от 25.12.2009 N 2369-У |

Смотреть всю историю

11262 просмотра Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

5.000 /

5

(6 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях