Все о ставке рефинансирования цб рф в 2021 году: функции, текущий размер, история изменений

Содержание:

- Что такое ключевая ставка ЦБ РФ? На что она влияет?

- Где может применяться ставка в размере 1/130

- Ключевая ставка в других государствах

- Ставка рефинансирования сегодня

- Что собой представляет ставка рефинансирования?

- Актуальные значения

- На что влияет ставка рефинансирования

- Размеры процентных ставок по инструментам денежно-кредитной политики Банка России

- Зачем нужна ставка

- Кто устанавливает

- На что и как влияет ставка

- Когда может меняться

- Снижение ставки рефинансирования

- Ставка рефинансирования на сегодня и по годам

- Суть понятия

- Ставки рефинансирования ЦБ РФ таблица (значения с 1 января 1992 года по настоящее время)

- Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

- Ставка рефинансирования

- Когда может меняться ставка

Что такое ключевая ставка ЦБ РФ? На что она влияет?

О ключевой ставке ЦБ РФ мы часто слышим в новостях по телевидению, читаем в газетах. Большинству граждан России никогда не приходилось сталкиваться с ней напрямую, но косвенно этот показатель влияет на всю экономическую жизнь нашей страны и каждого человека в отдельности. Что же такое ключевая ставка? И на что конкретно она оказывает воздействие?

Что такое ключевая ставка ЦБ РФ?

Ключевая ставка является инструментом кредитно-денежной политики и устанавливается ЦБ РФ с целью влияния на процентные ставки в государстве. Именно по ней ЦБ выдает кредиты сроком на одну неделю простым банкам и по ней же принимает депозитные вклады.

Впервые она была введена в сентябре 2013 года и с тех пор оказывает значительное воздействие на все финансовые процессы в стране.

Что такое ключевая ставка простыми словами?

Если говорить простыми словами, то ключевая ставка – это показатель того, по какой цене банки получают заемные средства от ЦБ РФ. Ее размер устанавливается Центробанком на основании экономических показателей и может быть повышен или понижен.

Так, при введении ключевой ставки в 2013 году она составляла 5,5 % годовых, а своего пика достигла в декабре 2014-го, когда выросла до 17 %. В августе 2015 года ключевая ставка была снижена до 11 %.

На что влияет ключевая ставка?

Ключевая ставка является базовой при расчете годовых процентных ставок по кредитам и депозитам в банках. От ее размера зависит, на каких условиях банковские клиенты могут брать займы или размещать свои деньги.

Чем выше ключевая ставка, тем выгоднее людям вкладывать средства в банк и тем дороже оформлять кредитные договора. По сути, она выступает стоимостью денег, поэтому играет важную роль во взаимоотношениях банка и клиента.

С помощью ключевой ставки регулируются главные экономические процессы в стране – сдерживается уровень инфляции, рост цен на потребительском рынке, корректируется девальвация и сохраняется стабильность экономики.

Что значит повышение и понижение ключевой ставки?

Подъем размера ключевой ставки связан с нестабильностью рынка и ростом статистического финансового показателя – волатильности. Благодаря ее повышению Центробанку удается значительного ограничить инфляционные и девальвационные риски, а также поддержать финансовую стабильность в государстве.

С другой стороны, повышение ставки влечет за собой торможение экономического роста, поскольку предприниматели теряют возможность брать «дешевые» кредиты и вынуждены сворачивать производство, уменьшать количество рабочих мест.

Снижение ключевой ставки свидетельствует о пересмотре кредитно-денежной политики Центробанком и его решении уйти от таргетирования инфляции. В этом случае ЦБ РФ нацелен не на сдерживание инфляционных процессов, а на увеличение объемов кредитования и, соответственно, на рост экономики.

Благодаря снижению ставки предприниматели могут брать кредиты по более низким процентным ставкам, что позволяет наращивать производство и повышать ВВП.

Чем отличается ключевая ставка от ставки рефинансирования?

До введения ключевой ставки основным индикатором ЦБ РФ выступала ставка рефинансирования, определяемая как размер годового процента, который банки должны выплатить ЦБ за кредиты. В России она используется для расчетов штрафов, пени, а также при определении налоговой базы.

Предупреждение!

Разница между этими показателями заключается в том, что ставка рефинансирования применяется в годовом исчислении, тогда как ключевая ставка является краткосрочной, а кредиты по ней выдаются не более чем на неделю. Еще одно отличие – непосредственно размер ставок.

Если на сентябрь 2015 года ключевая ставка составляет 11 %, то ставка рефинансирования – 8,25 %. С 2016 года эти показатели планируется уравнять.

Где может применяться ставка в размере 1/130

В некоторых источниках для расчета неустойки указано, что необходимо использовать ключевую ставку. На данный момент в законодательстве РФ такого понятия нет, его заменила ставка рефинансирования. Поэтому для определения пени не нужно искать ключевую, а следует использовать ставку рефинансирования.

Если говорить о частных лицах, то расчет процентов по ставке 1/130 применяется для определения неустойки по ряду гражданско-правовых договоров, к самым распространенным можно отнести:

-

несвоевременная оплата коммунальных платежей;

-

несвоевременная уплата налога частным лицом;

-

просроченные займы, кредиты;

-

нарушение договора между частными лицами.

При расчете неустойки по договорам следует учитывать тот факт, что в самом договоре может быть прописан пункт, регламентирующий алгоритм расчета пени. В этом случае необходимо считать задолженность по формуле, прописанной в договоре. Если такого пункта нет, то используется вышеуказанная формула для определения пени за каждый день просрочки и итоговой суммы.

Такой же подход используется для урегулирования нарушения условий договоров между юридическими лицами, юридическими и частными лицами. У предприятий необходимость расчета неустойки может возникнуть при задержке уплаты налога, просрочке по кредиту или договорному платежу. Эти ситуации самые распространенные. Так как начисление пени осуществляется ежедневно, то задолженность необходимо погасить как можно скорее. В противном случае эта сумма может быстро вырасти и причинить серьезные убытки. Чтобы рассчитать, сколько процентов годовых составляет пеня, необходимо ее значение за день умножить на 365 и поделить на сумму задолженности.

Так же можете в комментарии или задать вопрос

Ключевая ставка в других государствах

Национальные банки зарубежных стран также используют ключевую ставку в качестве основного экономического и финансового инструмента. Данный термин обозначается «key rate». Он одновременно выполняет функции ставки рефинансирования и ключевой ставки.

В странах с развитой экономикой величина key rate, как правило, колеблется в пределах от 0 до 3%. Благодаря этому граждане таких государств могут оформлять ипотечные кредиты под минимальный процент. Например, Европейский центральный банк, регулирующий денежно-кредитную политику стран Евросоюза, с 2016 года сохраняет ключевую ставку на нулевом уровне. Похожая ситуация наблюдается в Австралии (0,25%), Великобритании (0,10%) и Канаде (0,25%).

В Швейцарии и Японии значение данного показателя и вовсе является отрицательным: -0,75 и -0,10% соответственно. Такая политика стимулирует рост деловой активности и способствует увеличению объёма инвестиций в экономику страны.

Отдельно следует отметить динамику ключевой ставки Федеральной резервной системы США. В 2019 году данный показатель планомерно снижался с 2,5 до 1,75%. На фоне вспышки коронавирусной инфекции в марте 2020 года ФРС в 2 этапа резко сократила учётную ставку до 0,25%. Такое решение позволило значительно уменьшить последствия пандемии, причём не только для США, но и для всей мировой экономики.

Размеры ключевых ставок в странах с переходной экономикой, в число которых входит и Россия, на момент выхода статьи имеют такие значения:

- 3,00% — Бразилия;

- 3,85% — Китай;

- 4,25% — ЮАР;

- 4,40% — Индия;

- 6,50% — Мексика;

- 8,75% — Турция;

- 8,75% — Республика Беларусь;

- 9,5% — Казахстан.

Развивающиеся страны вынуждены применять повышенную ключевую ставку для снижения темпов роста инфляции. Кроме того, данная мера позволяет укрепить курс национальной валюты.

На сегодняшний день наиболее высокая учётная ставка действует в Аргентине — её размер составляет 38%. До распространения коронавируса данный показатель был ещё выше (на уровне 50%).

Лучшие доходные карты 2021

Прибыль

Уралсиб

Дебетовая карта

- до 6,25% на остаток

- до 3% кэшбэка на всё

- 0-49₽ за обслуживание

Подробнее

ПОРА

УБРиР

Дебетовая карта

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

Максимальный доход

Локо-Банк

Дебетовая карта

- до 5,25% на остаток

- до 1% кэшбэка на всё

- 0-499₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Ставка рефинансирования сегодня

Рассчитать пеню, неустойку или просрочку

| Дата установления ставки |

Ставки рефинансирования, %/годовых |

Документ, в котором сообщена ставка |

|

|

с 26 июля 2021 года |

6,50 |

Информация Банка России от 23.07.2021 | |

|

с 15 июня 2021 года |

5,50 |

Информация Банка России от 11.06.2021 | |

|

с 26 апреля 2021 года |

5,00 |

Информация Банка России от 23.04.2021 |

|

|

с 22 марта 2021 года |

4,50 |

Информация Банка России от 19.03.2021 |

|

|

с 27 июля 2020 года |

4,25 |

Информация Банка России от 24.07.2020 | |

|

с 22 июня 2020 года |

4,50 |

Информация Банка России от 19.06.2020 | |

|

с 27 апреля 2020 года |

5,50 |

Информация Банка России от 24.04.2020 | |

|

с 10 февраля 2020 года |

6,00 |

Информационное сообщение Банка России от 07.02.2020 | |

|

с 16 декабря 2019 года |

6,25 |

|

|

|

с 28 октября 2019 года |

6,50 |

Информация Банка России от 25.10.2019 |

|

|

с 09 сентября 2019 года |

7,00 |

Информационное сообщение Банка России от 06.09.2019 | |

|

с 29 июля 2019 года |

7,25 |

Информация Банка России от 26.07.2019 |

|

|

с 17 июня 2019 года |

7,50 |

Информация Банка России от 14.06.2019 |

|

|

с 17 декабря 2018г. |

7,75 |

Информация Банка России от 14.12.2018 |

|

|

с 17 сентября 2018г. |

7,50 |

Информация Банка России от 14.09.2018 |

|

|

с 26 марта 2018 г. |

7,25 |

Информация Банка России от 23.03.2018 |

|

|

с 12 февраля 2018 г. |

7,5 |

Информация Банка России от 09.02.2018 |

|

|

с 18 декабря 2017 г. |

7,75 |

Информация Банка России от 15.12.2017 |

|

|

с 30 октября 2017 г. |

8,25 |

Информация Банка России от 27.10.2017 |

|

|

с 18 сентября 2017 г. |

8,5 |

Информация Банка России от 15.09.2017 |

|

|

с 19 июня 2017 г. |

9 |

Информация Банка России от 16.06.2017 |

|

|

со 2 мая 2017 г. |

9,25 |

Информация Банка России от 28.04.2017 |

|

|

с 27 марта 2017 г. |

9,75 |

Информация Банка России от 24.03.2017 |

|

|

с 19 сентября 2016 г. |

10,0 |

Информация Банка России от 16.09.2016 |

|

|

с 14 июня 2016 г. |

10,5 |

Информация Банка России от 10.06.2016 |

|

|

с 1 января 2016 г. |

11 |

Указание Банка России от 11.12.2015 N 3894-У |

Что собой представляет ставка рефинансирования?

В экономике, как и в любой другой области деятельности, нет такого параметра, про который можно было бы сказать, что чем он больше (или меньше), тем лучше. Хорошо ли, если кредиты станут дешевыми? Для потребителей безусловно это так. Экономическая жизнь активизируется, товарооборот растет, население богатеет.

Однако переизбыток денег у людей на руках приводит к инфляции. Продавцы на растущие доходы физических лиц реагируют поднятием цен по всем законам классического рынка. Примером может служить любая богатая страна: платежеспособность населения больше, вследствие чего товары стоят дороже.

Ставкой рефинансирования называется годовой процент, под который коммерческие банки получают средства от ЦБ.

Это означает, что любое финансовое учреждение может выдавать займы населению и бизнесу только за определенную плату, имеющую нижний предел.

Процент, взимаемый коммерческим банком, состоит из ставки рефинансирования ЦБ и его собственного интереса (прибыли). Конкуренция вынуждает финучреждения оптимизировать вторую составляющую, а величину первой устанавливает государственный регулятор.

Как рассчитывается ставка рефинансирования ЦБ и когда она меняется?

Центральный банк часто называют финансовым регулятором национальной экономики, подчеркивая тем самым его роль в управлении инфляционными процессами. Значение процента рефинансирования зависит от динамики ценовых изменений. Принцип довольно прост, а вариантов действий всего три.

- Если уровень инфляции понижается, то Центробанк удешевляет кредиты, тем самым вызывая повышение предпринимательской активности.

- При повышении потребительских цен ставку рефинансирования увеличивают до тех пор, пока уровень инфляции в стране не достигнет приемлемого значения.

- Когда вмешательства регулятора не требуется, ЦБ оставляет ставку рефинансирования неизменной.

Конечной целью регулирования является не полное устранение инфляции, а поддержание ее в разумных рамках. Само по себе это понятие не имеет однозначно негативного смысла, если рост цен не приобретает гипертрофированной или «галопирующей» формы. «Ползучая» или «подавляемая» инфляция позитивно влияет на темпы экономического роста, побуждая население запускать в оборот сбережения в противовес их хранению «в чулке».

Дефляция (то есть отрицательное значение инфляции) оказывает на финансы гнетущее воздействие. При падении цен стимулов тратить деньги намного меньше – их выгодней хранить, чтобы позже на ту же сумму купить больше.

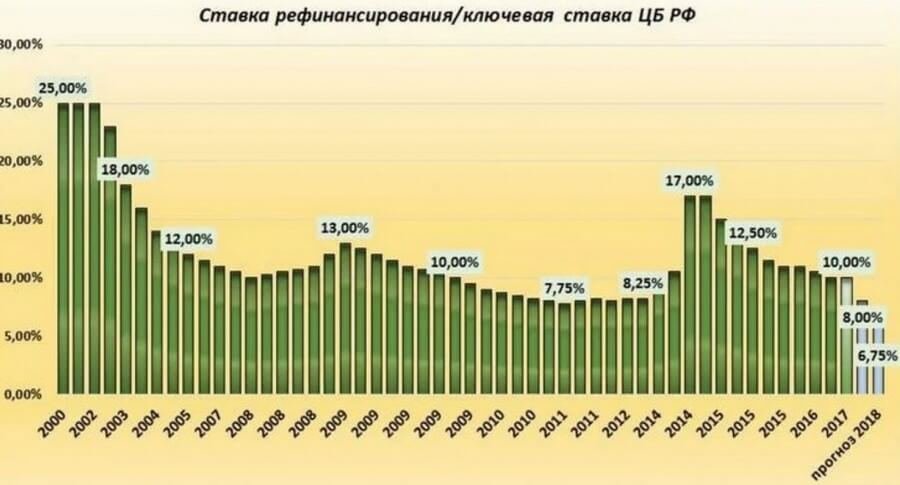

По динамике изменения ставки рефинансирования можно судить о целях государственного регулятора на том или ином временном промежутке.

Примером может служить график изменения ставки рефинансирования ЦБ РФ с 1991 года.

Из приведенной диаграммы видно, что Центробанк снижает ставку рефинансирования если уровень инфляции невысокий. В отдельные периоды ее стремительного роста (1993–1998 годы) наблюдаются очень высокие значения, превышающие иногда 200%.

Актуальные значения

Последнее понижение произошло недавно: официальная ставка рефинансирования в декабре 2019 (с 16.12.2019) снижена до уровня 6,25%.

В таблице показана установленная Банком России ставка рефинансирования ЦБ РФ на 2020 год: таблица данных официального сайта ЦБ (сведения за последние три года).

|

Момент установления |

Значение в процентах |

|---|---|

|

С 27.03.2017 |

9,75 |

|

С 02.05.2017 |

9,25 |

|

С 19.06.2017 |

9 |

|

С 18.09.2017 |

8,5 |

|

С 30.10.2017 |

8,25 |

|

С 18.12.2017 |

7,75 |

|

С 12.02.2018 |

7,5 |

|

С 26.03.2018 |

7,25 |

|

С 17.09.2018 |

7,5 |

|

С 14.12.2018 |

7,75 |

|

С 17.06.2019 |

7,5 |

|

С 29.07.2019 |

7,25 |

|

С 06.09.2019 |

7,0 |

|

С 25.10.2019 |

6,5 |

|

С 16.12.2019 |

6,25 |

На что влияет ставка рефинансирования

Ставка рефинансирования оказывает сильное влияние на население, поскольку на неё ориентируются все банки при выборе ставки по кредиту и банковским вкладам. За счёт этих процессов также зависит и инфляция.

Например, ставка по кредиту на может быть ниже ставки рефинансирования.

На банковский вклад она влияет следующим образом: если банк предлагает ставку по вкладу выше, чем ставка рефинансирования на 5 базисных пункта, то на доход свыше необходимо платить налог. Например, ставка по вкладу 14%, а ставка рефинансирования 8%. В этом случае на дохода в 1% надо будет заплатить налог.

Также ключевая ставка ЦБ влияет на доходность облигаций. В первую очередь гособлигаций ОФЗ. Она отображает безрисковую кривую доходности.

Ставка оказывает влияние на доходность по акциям. Например, если ожидаемая доходность акции 15% годовых, а облигации дают также 15%, то все инвесторы выберут облигации, поскольку ожидаемая прибыль одинаковая, а риски меньше. Поэтому при падении ключевой ставки акции растут, поскольку доходность облигаций падает, значит повышается интерес к акциям.

В США ключевая процентная ставка называется «Federal funds rate». Ее устанавливает центральный банк США — ФРС. Поскольку доллар является доминирующей валютой в мире, а ставка FFR оказывает почти определяющее влияние на его стоимость, то и валютные рынки, цены на сырьевые товары, фондовые рынки реагируют на его прогнозы и изменения очень эмоционально.

Размеры процентных ставок по инструментам денежно-кредитной политики Банка России

| Наименование инструмента | Срок | Размер процентной ставки |

|---|---|---|

| депозиты постоянного действия | 1 день | ключевая ставка Банка России, уменьшенная на 100 базисных пунктов |

| аукционы тонкой настройки (депозитные аукционы / аукционы репо) | от 1 до 6 дней | ключевая ставка Банка России |

| основные аукционы (депозитные аукционы / аукционы репо) | 1 неделя | |

| аукционы на длительные сроки: | ||

| аукционы репо | 1 месяц |

ключевая ставка Банка России, увеличенная на 10 базисных пунктов |

| кредитные аукционы | 3 месяца | ключевая ставка Банка России, увеличенная на 25 базисных пунктов |

| аукционы репо | 1 год | ключевая ставка Банка России, увеличенная на 25 базисных пунктов |

| кредиты (кредиты овернайт, ломбардные кредиты, кредиты, обеспеченные нерыночными активами), репо и валютные свопы постоянного действия | 1 день | ключевая ставка Банка России, увеличенная на 100 базисных пунктов |

| кредиты постоянного действия на сроки свыше 1 дня (кредиты, обеспеченные нерыночными активами) | от 2 до 549 дней | ключевая ставка Банка России, увеличенная на 175 базисных пунктов |

Зачем нужна ставка

Ставка рефинансирования играет важную роль для экономики страны. Когда уровень инфляции повышается, цены тоже растут. Чтобы сдержать увеличение стоимости товаров, ЦБ повышает ставку рефинансирования, что влияет на процент по займам, ипотекам, субсидиям. Переплачивать значительную часть стоимости покупки мало кто согласится. Легче отложить приобретение или занять у друзей, родственников. В итоге люди реже берут товары в кредит, спрос уменьшается, и магазины вынуждены делать скидки.

Справка! Инфляция – это кризисное состояние экономики, вызванное резким скачком стоимости товаров и услуг. Кроме того, данное явление зависит от того, какую ставку Центробанк установил по вкладам и займам.

Вместе с падением цен затормаживается рост инфляции. Процентные ставки займов снижаются, и брать товары в кредит становится более выгодно. Из-за увеличения спроса цена товаров увеличивается, и Центробанк незамедлительно реагирует на это повышением ставки рефинансирования.

Справка! Клиенты кредитных организаций могут столкнуться с термином «однодневная ставка рефинансирования». По ней определяется размер пени. Для расчета показателя нужно разделить годовой процент на количество дней в году.

Кто устанавливает

При расчете показателя учитываются следующие факторы:

- объем государственных закупок;

- состояние финансового рынка страны и мира;

- спрос на займы;

- санкции;

- необходимость в оказании гуманитарной помощи регионам РФ или другим государствам и т. д.

Справка! Заседания Совета Директоров проводятся несколько раз в год, например, в 2017 году ставка менялась 6 раз.

На что и как влияет ставка

Расчет процентов

- СР нужно разделить на количество дней в году. Получится однодневная ставка.

- Умножить на количество дней просрочки.

- Умножить на сумму долга.

Справка! Процентная ставка при расчетах не учитывается, она не оказывает влияния на конечный результат.

Например, клиент банка оформил кредит размером 10 тыс. рублей и допустил просрочку платежа 20 дней. Текущая ставка – 7,75%. Необходимо произвести такие расчеты:

7,75/365 = 0,0212%

0,0212*20 = 0,425

0,425*10000 = 4246 рублей.

Из этого следует, что заемщик должен помимо основной суммы кредита заплатить штраф 4246 рублей. Избежать этого можно только при помощи своевременной реструктуризации займа.

Когда может меняться

О том, что в ближайшее время возможно увеличение СР, можно узнать, изучив пресс-релиз, который публикуется на официальном сайте Центробанка. Предсказать, до каких величин поднимется или опустится показатель, не может даже правительство РФ.

Снижение ставки рефинансирования

Ставку может неожиданно поднять любой международный проект. Например, повышение курса биткоинов, на которых пытаются заработать некоторые граждане, может увеличить платежеспособность потенциальных заемщиков и снизить спрос на кредитование.

Сильное влияние на снижение СР оказывает стоимость топлива (углеводорода). Если цена этого ресурса упадет, Центробанк может отказаться уменьшать ставку рефинансирования.

Внимание! Если СР резко понизится, на рынок будет выброшено большое количество финансов. В результате выиграет малый бизнес и производство, повысится спрос на товары и потребность в займах

Ставка рефинансирования на сегодня и по годам

| ПЕРИОД ДЕЙСТВИЯ СТАВКИ | РАЗМЕР, % ГОДОВЫХ |

|---|---|

| 2021 год | |

| с 15 июня по настоящее время | 5,5 |

| с 26 апреля по 14 июня | 5 |

| с 19 марта по 25 апреля | 4,5 |

| 2020 год | |

| с 24 июля по 19 марта 2021 | 4,25 |

| с 19 июня по 23 июля | 4,5 |

| с 24 апреля по 18 июня | 5,5 |

| с 10 февраля — по 23 апреля | 6,00 |

| 2018-2019 года | |

| с 16 декабря — по 9 февраля 2020 | 6,25 |

| с 28 октября — по 15 декабря | 6,50 |

| с 9 сентября — по 27 октября | 7,00 |

| с 29 июля — по 8 сентября | 7,25 |

| с 17 июня — по 28 июля | 7,5 |

| 17 декабря — по 16 июня | 7,75 |

| 17 сентября — 16 декабря | 7,5 |

| 26 марта — 16 сентября | 7,25 |

| 12 февраля — 25 марта | 7,5 |

| 1 января – 11 февраля | 7,75 |

| 2017 год | |

| 18 -31 декабря | 7,75 |

| 30 октября – 17 декабря | 8,25 |

| 18 сентября – 29 октября | 8,50 |

| 19 июня – 17 сентября | 9,00 |

| 2 мая – 18 июня | 9,25 |

| 27 марта -1 мая | 9,75 |

| 2016 год | |

| 19 сентября – 26 марта | 10,00 |

| 14 июня – 18 сентября | 10,50 |

| 1 января – 13 июня | 11,00 |

Суть понятия

Регулярно изменяющаяся ставка рефинансирования оказывает влияние на степень доходности банковских вкладов, пени, просрочки по кредитам, выплаты налогов. Это влияние объясняется тем, что при расчётах этих величин в качестве основного показателя берётся ставка рефинансирования (СР).

Центральный Банк РФ регулирует финансовые потоки в государстве. Он занимается денежным обеспечением, управлением, контролем и регулированием деятельности всех коммерческих организаций в стране, выдавая и отзывая лицензии. Чтобы стимулировать и регулировать деятельность банков, Центробанк выдаёт им кредиты, которые необходимо возвратить с определённым процентом. Ставку рефинансирования определяет размер этого процента.

Финансовый процесс рефинансирования заключается в услуге повторного кредитования для погашения текущей задолженности. Ставка рефинансирования имеет значение в следующих случаях:

- влияет на размер процентов по кредитам для населения;

- регулирует процесс инфляции;

- контролирует финансовые потоки в стране.

Процент по кредитованию граждан рассчитывается по увеличенной ставке. Если банковская организация взяла кредит у Центробанка, возвращать деньги нужно с процентами. Поэтому банк старается не только полностью вернуть, но и получить прибыль с оборота денег (на заработную плату сотрудникам, содержание банка и т. д.). Финансово неэффективно выдавать займы под проценты ниже ставки Центробанка. Ставка банков после расчётов будет выше ставки рефинансирования на 3 – 8 % и больше.

Ставка рефинансирования зависит от уровня инфляции в государстве. Чем выше размер СР, тем больше растут цены. Понижение ставки снижает рост цен. Наглядным примером этого служит «отрицательная ставка». Банк может выдавать кредит под нулевой процент и даже отрицательный, что означает отсутствие переплаты по кредиту. Это способствует вливанию в экономику страны дополнительных денежных средств, что вызывает «здоровый» рост цен на товары и услуги и стимулирование инфляции.

Ставки рефинансирования ЦБ РФ таблица (значения с 1 января 1992 года по настоящее время)

| Срок, с которого установлена значение | ставка цб рф(%) | Документ, в котором сообщено о ставке рефинансирования |

|---|---|---|

| С 13.09.2021 по сегодня | 6,75 | |

| С 26.07.2021 | 6,50 | Информация от 23.07.2021 |

| С 15.06.2021 | 5,50 | Информация от 11.06.2021 |

| С 27.04.2021 | 5,0 | Информация от 25.04.2021 |

| С 22.03.2021 | 4,50 | Информация от 19.03.2021 |

| С 27.07.2020 | 4,25 | Информация от 19.06.2020 |

| С 22.06.2020 | 4,50 | Информация от 19.06.2020 |

| С 27.04.2020 | 5,50 | Информация от 24.04.2020 |

| С 09.02.2020 | 6,00 | Информация от 07.02.2020 |

| С 16.12.2019 | 6,25 | Информация от 13.12.2019 |

| С 28.10.2019 | 6,50 | Информация от 25.10.2019 |

| С 09.09.2019 | 7,00 | Информация от 06.09.2019 |

| С 29.07.2019 | 7,25 | Информация от 26.07.2019 |

| С 17.06.2019 | 7,5 | Информация от 14.06.2019 |

| С 17.12.2018 | 7,75 | Информация от 14.12.2018 |

| С 29.10.2018 | 7,50 | Информация от 14.09.2018 |

| С 17.09.2018 | 7,50 | Информация от 14.09.2018 |

| С 26.03.2018 | 7,25 | Информация от 23.03.2018 |

| С 12.02.2018 | 7,50 | Информация от 09.02.2018 |

| С 18.12.2017 | 7,75 | Информация от 27.12.2017 |

| С 30.10.2017 | 8,25 | Информация от 27.10.2017 |

| С 18.09.2017 | 8,50 | Информация от 15.09.2017 |

| С 19.06.2017 | 9,00 | Информация от 16.06.2017 |

| С 05.05.2017 | 9,25 | Информация от 28.04.2017 |

| С 24.03.2017 | 9,75 | Информация от 24.03.2017 |

| С 19.09.2016 | 10,0 | Информация от 16.09.2016 |

| С 14.06.2016 | 10,5 | Информация от 10.06.2016 |

| c 01.01.2016 | 11 | Информация от 11-12-2015 |

| Срок, с которого установлено значение | Ставка, Размеры(%, годовых) | Документ |

| Ставка c 14.09.2012 | 8,25 | 13.09.2012 № 2873-У |

| c 26.12.2011 | 8 | 23.11.2011 № 2758-У |

| c 3.05.2011 | 8,25 | 29.04.2011 № 2618-У |

| c 28.02.2011 | 8 | 25.02.2011 № 2583-У |

| c 1.06.2010 | 7.75 | 31.05.2010 № 2450-У |

| c 30.04.2010 | 8 | 29.04.2010 № 2439-У |

| c 29.03.2010 | 8.25 | 26.03.2010 № 2415-У |

| c 24.02.2010 | 8.5 | 19.02.2010 № 2399-У |

| c 28.12.2009 | 8.75 | 25.12.2009 № 2369-У |

| c 25.11.2009 | 9 | 24.11.2009 № 2336-У |

| c 30.10.2009 | 9.5 | 29.10.2009 № 2313-У |

| c 30.09.2009 | 10 | 29.09.2009 № 2299-У |

| c 15.09.2009 | 10.5 | 14.09.2009 № 2287-У |

| c 10.08.2009 | 10.75 | 07.08.2009 № 2270-У |

| c 13.07.2009 | 11 | 10.07.2009 № 2259-У |

| c 5.06.2009 | 11.5 | 04.06.2009 № 2247-У |

| c 14.05.2009 | 12 | 13.05.2009 № 2230-У |

| c 24.04.2009 | 12.5 | 23.04.2009 № 2222-У |

| c 1 декабря 2008 | 13 | 28.11.2008 № 2135-У |

| c 12.11.2008 | 12 | 11.11.2008 № 2123-У |

| c 14 июля 2008 | 11.00 | 11.07.2008 № 2037-У |

| c 10 июня 2008 | 10.75 | 09.06.2008 № 2022-У |

| c 29 апреля 2008 | 10.5 | 28.04.2008 № 1997-У |

| c 4 февраля 2008 | 10.25 | 01.02.2008 № 1975-У |

| c 19 июня 2007 | 10 | Телеграмма Банка России от 18.06.2007 № 1839-У о ставке |

| c 29 января 2007 | 10.5 | 26.01.2007 № 1788-У |

| c 23 октября 2006 | 11.0 | 20.10.2006 № 1734-У |

| c 26 июня 2006 | 11.5 | 23.06.2006 № 1696-У |

| c 26 декабря 2005 | 12 | 23.12.2005 № 1643-У |

| c 15 июня 2004 | 13 | 11.06.2004 № 1443-У |

| c 15 января 2004 | 14 | 14.01.2004 № 1372-У |

| c 21 июня 2003 | 16 | 20.06.2003 № 1296-У |

| c 17 февраля 2003 | 18 | 14.02.2003 № 1250-У |

| c 7 августа 2002 | 21 | 06.08.2002 № 1185-У |

| c 9 апреля 2002 | 23 | 08.04.2002 № 1133-У |

| c 4 ноября 2000 | 25 | 03.11.2000 № 855-У |

| c 10 июля 2000 | 28 | 07.07.2000 № 818-У |

| c 21 марта 2000 | 33 | 20.03.2000 № 757-У |

| c 7 марта 2000 | 38 | 06.03.2000 № 753-У |

| c 24 января 2000 | 45 | 21.01.2000 № 734-У |

| c 10 июня 1999 | 55 | 09.06.1999 № 574-У |

| c 24 июля 1998 | 60 | 24.07.1998 № 298-У |

| c 29 июня 1998 | 80 | 26.06.1998 № 268-У |

| c 5 июня 1998 | 60 | 04.06.1998 № 252-У |

| c 27 мая 1998 | 150 | 27.05.1998 № 241-У |

| c 19 мая 1998 | 50 | 18.05.1998 № 234-У |

| c 16 марта 1998 | 30 | 13.03.1998 № 185-У |

| cо 2 марта 1998 | 36 | 27.02.1998 № 181-У |

| c 17 февраля 1998 | 39 | 16.02.1998 № 170-У |

| cо 2 февраля 1998 | 42 | 30.01.1998 № 154-У |

| c 11 ноября 1997 | 28 | 10.11.1997 № 13-У |

| c 6 октября 1997 | 21 | 01.10.1997 № 83-97 |

| c 16 июня 1997 | 24 | 13.06.1997 № 55-97 |

| c 28 апреля 1997 | 36 | 24.04.1997 № 38-97 |

| c 10 февраля 1997 | 42 | 07.02.1997 № 9-97 |

| cо 2 декабря 1996 | 48 | 29.11.1996 № 142-96 |

| c 21 октября 1996 | 60 | 18.10.1996 № 129-96 |

| c 19 августа 1996 | 80 | 16.08.1996 № 109-96 |

| c 24 июля 1996 | 110 | 23.07.1996 № 107-96 |

| c 10 февраля 1996 | 120 | 09.02.1996 № 18-96 |

| c 1 декабря 1995 | 160 | 29.11.1995 № 131-95 |

| c 24 октября 1995 | 170 | 23.10.1995 № 111-95 |

| c 19 июня 1995 | 180 | 16.06.1995 № 75-95 |

| c 16 мая 1995 | 195 | 15.05.1995 № 64-95 |

| c 6 января 1995 | 200 | 05.01.1995 № 3-95 |

| c 17 ноября 1994 | 180 | 16.11.1994 № 199-94 |

| c 12 октября 1994 | 170 | 11.10.1994 № 192-94 |

| c 23 августа 1994 | 130 | 22.08.1994 № 165-94 |

| c 1 августа 1994 | 150 | 29.07.1994 № 156-94 |

| c 30 июня 1994 | 155 | 29.06.1994 № 144-94 |

| c 22 июня 1994 | 170 | 21.06.1994 № 137-94 |

| cо 2 июня 1994 | 185 | 01.06.1994 № 128-94 |

| c 17 мая 1994 | 200 | 16.05.1994 № 121-94 |

| c 29 апреля 1994 | 205 | 28.04.1994 № 115-94 |

| c 15 октября 1993 | 210 | 14.10.1993 № 213-93 |

| c 23 сентября 1993 | 180 | 22.09.1993 № 200-93 |

| c 15 июля 1993 | 170 | 14.07.1993 № 123-93 |

| c 29 июня 1993 | 140 | 28.06.1993 № 111-93 |

| c 22 июня 1993 | 120 | 21.06.1993 № 106-93 |

| cо 2 июня 1993 | 110 | 01.06.1993 № 91-93 |

| c 30 марта 1993 | 100 | 29.03.1993 № 52-93 |

| c 23 мая 1992 | 80 | 22.05.1992 № 01-156 |

| c 10 апреля 1992 | 50 | 10.04.1992 № 84-92 |

| c 1 января 1992 | 20 | 29.12.1991 № 216-91 |

Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

| Наименование инструмента | Размер процентной ставки |

|---|---|

| Кредиты Банка России, обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» | ключевая ставка Банка России, уменьшенная на 1,50 процентного пункта |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, имеющим целевой характер, связанный с кредитованием субъектов малого и среднего предпринимательства, а также с лизинговыми компаниями, имеющим целевой характер, связанный с предоставлением имущества в лизинг субъектам малого и среднего предпринимательства | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, обеспеченным договорами страхования ОАО «ЭКСАР» | меньшая из двух величин: 6,50 процента годовых или ключевая ставка Банка России |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным лизинговым компаниям | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным для финансирования инвестиционных проектов, или залогом облигаций, размещенных в целях финансирования инвестиционных проектов и включенных в Ломбардный список Банка России | меньшая из двух величин: 9,00 процентов годовых или ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

| Кредиты Банка России, обеспеченные закладными, выданными в рамках программы «Военная ипотека» | ключевая ставка Банка России |

| Кредиты Банка России без обеспечения, направленные на поддержку кредитования субъектов малого и среднего предпринимательства, и кредиты Банка России без обеспечения или обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства», направленные на поддержку предоставления кредитов на неотложные нужды и сохранение занятости | 2,25 процента годовых |

Процентные ставки по операциям Банка России в рублях

Процентные ставки по операциям Банка России в иностранной валюте

Процентные ставки по специализированным механизмам рефинансирования Банка России

Процентные ставки по кредитам Банка России, предоставляемым в рамках безотзывных кредитных линий

Процентные ставки по операциям Банка России по предоставлению средств в рамках механизма экстренной поддержки ликвидности

Процентные ставки по операциям Банка России в рублях, проведение которых приостановлено

Ответственное структурное подразделение: Департамент денежно-кредитной политики

Последнее обновление страницы: 10.09.2021

Ставка рефинансирования

Внимание! С 1 января 2016 г. значение ставки рефинансирования приравнено к значению ключевой ставки Банка России. Другими словами, ставка рефинансирования и ключевая ставка это одно и то же

Ставка рефинансирования введена с 1 января 1992 г. как единая ставка для предоставления кредитов коммерческим банкам.

Ниже указаны исторические значения ставки рефинансирования в таблице.

|

с 1 января 2016 г. приравнена к ключевой ставке |

процент учетной ставки приравен к проценту ключевой ставки |

Указание Банка России от 11.12.2015 N 3894-У |

|

с 14 сентября 2012 г. |

8,25 % |

Указание Банка России от 13.09.2012 N 2873-У |

|

с 26 декабря 2011 г. |

8 % |

Указание Банка России от 23.12.2011 N 2758-У |

|

с 3 мая 2011 г. |

8,25 % |

Указание Банка России от 29.04.2011 N 2618-У |

|

с 28 февраля 2011 г. |

8 % |

Указание Банка России от 25.02.2011 N 2583-У |

|

с 1 июня 2010 г. |

7,75 % |

Указание Банка России от 31.05.2010 N 2450-У |

|

с 30 апреля 2010 г. |

8 % |

Указание Банка России от 29.04.2010 N 2439-У |

|

с 29 марта 2010 г. |

8,25 % |

Указание Банка России от 26.03.2010 N 2415-У |

|

с 24 февраля 2010 г. |

8,5 % |

Указание Банка России от 19.02.2010 N 2399-У |

|

с 28 декабря 2009 г. |

8,75 % |

Указание Банка России от 25.12.2009 N 2369-У |

4030 просмотров

Автор статьи:

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Когда может меняться ставка

Существует определенный график, согласно которому меняется СР. К примеру, если заседание Совета Директоров прошло 18 декабря 2017 года, то следующее заседание, на котором Центральный Банк может провести пересмотр данного значения, будет назначено не ранее 09.02.2018 года.

О том, когда будет проходить изменение ставки рефинансирования, говорится в пресс-релизах, публикуемых на официальном сайте ЦБ. О том, какой будет очередная ставка рефинансирования Центрального Банка, не догадывается даже Правительство – окончательное решение принимается коллегиально директорами банка во время заседания. Регулирование полностью отдано в руки руководства ЦБ, но при условии принятия решения на основе всестороннего анализа важных факторов.

Впервые после экономического кризиса 2008 года Центробанк снизил СР в апреле 2009 года. На тот момент она составила 11,5 %. В 2013 году этот показатель даже был равен 5,5 %. Однако, затем последовал очередной кризис. В 2014 году СР достигла рекордных 17 процентов.

Действующая СР может быть отменена только путем установления новой величины на очередном заседании Совета Директоров Банка России.