Калькулятор пени 1/300 ставки рефинансирования

Содержание:

- Возникновение права на неустойку

- Письмо Минфина России от 10 февраля 2016 г. N 02-01-10/6831 О расчете пени в случае просрочки исполнения заказчиком обязательств, предусмотренных контрактом

- Расчет неустойки и пени, законодательство

- Расчет процентов по ставке рефинансирования

- Используем калькулятор расчета пени

- Где можно узнать размер ставки рефинансирования?

- Особенности виртуального продукта

- Как работает калькулятор

- Время для начисления пени

- Категории штрафных санкций

- Способы расчёта

- Расчет процентов по ставке

- Краткое описание

Возникновение права на неустойку

Основанием для начисления неустойки является неисполнение или частичное неисполнение договорных обязательств. Как показывает практика, наиболее часто неустойка начисляется за нарушения по следующим видам договорных правоотношений:

- По договору поставки, при нарушении поставщиком количественных, качественных либо ассортиментных условий.

- По всем видам договоров (кроме безвозмездных), если имели место отказ от внесения оплаты или задержка оплаты. По данной категории нарушений фиксируется наибольшее число судебных разбирательств, что объясняется бесполезностью попыток добиться от контрагента выполнения условий договора. К материалам дела потребуется приложить расчет пени и неустойки, который можно выполнить с помощью нашего калькулятора.

- Время от времени встречается не самый распространенный вид нарушений договорных обязательств – нарушение условий соглашения в отношении третьих лиц договора (например, бенефициаров).

- По договорам купли продажи. Практика показывает, что штрафные санкции в отношении продавцов устанавливаются как в виде фиксированной неустойки, так и в виде процентной от стоимости предмета договора. Штрафные санкции в отношении покупателя, как правило, устанавливаются в виде пени за каждый из дней просрочки.

- По договорам поставок. Обычно условия по этому типу договором распределяют штрафные санкции следующим образом: поставщик отвечает за нарушения условий договора выплатой фиксированной или процентной неустойки, а получатель – пеней, начисляемой за каждый день просрочки.

- По договорам подрядов. По этому типу договоров штрафные санкции, как правило, однородны. И заказчик, и подрядчик отвечают за неисполнение условий договора выплатой пени.

- По договорам кредитов либо займов. Данный тип договоров предусматривает множественные штрафные санкции, включающие в себя и пеню, и неустойку, и штрафы, и изъятие залогового имущества. Особенностью пени по договорам кредитования является способ ее начисления не от полной суммы, а от суммы задолженности на конкретный период. Поскольку сумма задолженности при просрочках платежей растет изо дня в день, то пеня за каждый день просрочки достигает внушительных размеров, иногда вдвое больше, чем собственно сумма кредита.

- По ДДУ. Штрафными санкциями по этому типу договоров выступает пеня, взыскиваемая с застройщика, не выдержавшего этапы строительства, предусмотренные договором. Пеня при этом начисляется не от суммы договора, а в размере 1/150 от ставки рефинансирования ЦБ РФ для физических лиц, и 1/300 для юридических.

В случаях, когда контрагенты не предусматриваю в тексте договора процентную ставку пени или не устанавливают размер фиксированной неустойки, ее пределы будут, по выбору контрагентов, установлены либо в результате судебного разбирательства, либо в результате применения норм закона.

Совет: При возникновении разногласий между контрагентами по вопросам неисполнения договорных обязательств, нелишним будет составление протокола разногласий. Впоследствии этот протокол можно будет приобщить к материалам гражданского дела, если спор контрагентов дойдет до суда. Не будет большой проблемой, если контрагент, виновный в неисполнении обязательств, откажется подписывать протокол. Просто потребуется составить акт, который зафиксирует факт отказа в подписи.

Письмо Минфина России от 10 февраля 2016 г. N 02-01-10/6831 О расчете пени в случае просрочки исполнения заказчиком обязательств, предусмотренных контрактом

4 апреля 2016

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее — Департамент) в соответствии с письмом Министерства экономического развития Российской Федерации от 22.12.2015 N Д28и-3675 рассмотрел обращение по вопросу применения постановления Правительства Российской Федерации от 25.11.2013 N 1063 «Об утверждении Правил определения размера штрафа, начисляемого в случае ненадлежащего исполнения заказчиком, поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом (за исключением просрочки исполнения обязательств заказчиком, поставщиком (подрядчиком, исполнителем), и размера пени, начисляемой за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом» (далее — Правила) и сообщает.

В соответствии с частью 7 статьи 34 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Федеральный закон N 44-ФЗ) пеня начисляется за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, и устанавливается контрактом в размере, определенном в порядке, установленном Правительством Российской Федерации, но не менее чем одна трехсотая действующей на дату уплаты пени ставки рефинансирования Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Вместе с тем, необходимо отметить, что в соответствии с указанием Банка России от 11.12.2015 N 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» с 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату.

При этом в соответствии с положениями пункта 7 Правил пеня начисляется за каждый день просрочки исполнения поставщиком (исполнителем, подрядчиком) обязательства, предусмотренного контрактом, и устанавливается в размере не менее одной трехсотой действующей на дату уплаты пени ставки рефинансирования Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Принятие акта Центральным Банком Российской Федерации потребовало издания постановления Правительства Российской Федерации от 08.12.2015 N 1340 «О применении с 1 января 2016 г. ключевой ставки Банка России», в соответствии с которым к отношениям, регулируемым актами Правительства Российской Федерации, в которых используется ставка рефинансирования Банка России, с 1 января 2016 г. вместо указанной ставки применяется ключевая ставка Банка России, если иное не предусмотрено федеральным законом.

В этой связи при расчете неустойки, как для заключенных контрактов, так и для заключаемых, применяются положения постановления N 1063, то есть используется ставка рефинансирования Центрального Банка Российской Федерации, которая с 01 января 2016 приравнена к ключевой ставке Банка России.

Учитывая изложенное, пеня в случае просрочки исполнения заказчиком обязательств, предусмотренных контрактом, устанавливается контрактом в размере одной трехсотой действующей на дату уплаты пеней ключевой ставки Банка России от не уплаченной в срок суммы.

В случае, если в контракт включено условие о расчете пени от ставки рефинансирования Центрального Банка Российской Федерации, то размер такой ставки признается равным размеру ключевой ставки Банка России.

Минимальный размер пени в случае просрочки поставщиком (подрядчиком, исполнителем) исполнения обязательств по контракту определяется от ключевой ставки Банка России.

Если в контракте указано, что расчет осуществляется от ставки рефинансирования Центрального Банка Российской Федерации, то размер такой ставки признается равным размеру ключевой ставки Банка России.

| Директор Департамента бюджетной методологии | С.В. Романов |

Расчет неустойки и пени, законодательство

Нормами законодательства и заключенными договорами между субъектами предусматриваются различного рода штрафные санкции, неустойки и пени. Данные меры имеют дисциплинарно-регулятивный характер, и являются средством обеспечения исполнения сторонами своих обязательств. Для должника – это инструмент воздействия на него. Для взыскателя – это возможность компенсировать ущерб за несвоевременное исполнение условий договора.Если в договоре прописаны особые (индивидуальные) штрафные санкции, согласованные субъектами хозяйственной деятельности то данные и процент для вычислений берется из договора и применяем калькулятор расчета неустойки по договору. Если такого пункта нет, то для начисления процентов применяется выкладка по «1/300» ставки рефинансирования Центробанка РФ. Законодательством РФ (ст. 395 ГК РФ) предусмотрены и закреплены размеры пени и привязаны к ставке ЦБ РФ. Установленная величина неустоек и пени варьируется от 1/300 до 1/130, исходя из долей ставки Центробанка. Ключевая ставка (рефинансирования) ЦБ РФ динамическая величина и, как правило, меняется регулятором несколько раз в год. У нас изменения происходят автоматически.

Кому, и в каких случаях может понадобиться расчет «1/300»:

- неустойки (пени) за просрочку оплат услуг ЖКХ;

- штрафные санкции при нарушении условий или сроков заключенного контракта, в том числе и по договорам займа;

- невыполнение или не должное исполнение обязательств по гос. закупкам (по 44 ФЗ)

- в случаях, когда начислена пеня за просрочку платежей по налогам и выплатам в соцстрахование за первые 30 дней просрочки;

- для участников ДДУ при условии, что дольщик – физ. лицо.

Расчет процентов по ставке рефинансирования

Каждый раз, оформляя денежные средства в долг, необходимо помнить, что за использование чужих денег надо будет платить проценты. В основе расчета таких процентов всегда лежит ставка рефинансирования. Каждый банк (или другое предприятие, выдающее денежные средства) самостоятельно устанавливает процент переплаты. Он может как приравниваться к ставке рефинансирования, так и намного превышать ее. Чаще используется второй вариант, в который вкладывается риск банка и его прибыль.

Проценты на депозитах также рассчитываются с учетом этой ставки. Зная ее размер, можно легко вычислить депозитный процент, который подлежит налогообложению. На налог отсчитывают 35% от процентов по депозитному вкладу, размер которых превышает 13,25% (такой лимит берется из ставки рефинансирования 8,25%+5%).

Используем калькулятор расчета пени

Удобный онлайн-сервис, который поможет произвести расчет суммы пени к уплате, выполнен в форме калькулятора. Введя в соответствующие поля необходимую информацию, можно получить результат в виде суммы, подлежащей уплате. Такой сервис может помочь в расчетах пени в таких ситуациях:

- задолженности уже нет, но деньги вносились с опозданием;

- необходимые средства были внесены только частично;

- просрочка по уплате продолжается и по сей день.

Для расчета нужно знать следующие исходные данные.

- Дату, когда возникла задолженность (время для начисления пени).

- Дату, предшествующую погашению задолженности (если она уже погашена).

- Сумму, на которую планируется начисление пени (размер задолженности).

Калькулятор автоматически применит формулу расчета, которая в результате покажет необходимую к уплате сумму. Расчет происходит таким образом:

СП = РП х ЦП х Тпр, где:

- СП – сумма пени;

- РП – размер просрочки (в рублях);

- ЦП – «цена» просрочки, то есть пеня за каждый день (в рублях);

- Тпр – время просрочки (в днях).

Показатель ЦП рассчитывается, исходя из ключевой ставки (ставки рефинансирования) ЦБ РФ.

ВАЖНАЯ ИНФОРМАЦИЯ! Разработчики калькулятора не рекомендуют использовать его для гипотетических расчетов, то есть на даты, которые еще не наступили. Расчет будет правильным, но возможны изменения в исходных данных, например, в ключевой ставке Центробанка, что повлияет на получившуюся в результате сумму.

Где можно узнать размер ставки рефинансирования?

Необходимо знать, где можно узнать размер ставки рефинансирования, а именно:

- посетить сайт Центрального Банка РФ;

- использование различных справочно-правовых систем, таких как «Консультант-Плюс», «Главбух», «Кодекс», «Гарант» и другие.

На сайте ЦБ РФ приведена подробная таблица, в которой можно проследить период изменения ставки в конкретном году. Эта величина непостоянна, поэтому нужно обязательно узнавать ставку на конкретный период времени. Все данные подтверждаются соответствующими нормативными документами.

Подводя итоги, можно сказать, что долг является обязательным платежом, который возникнет только в случае неуплаты долга, возникающего перед государством или даже физическим лицом. Ставка рефинансирования применяется в любом договоре, который может быть определен законом или в процессе составления на общих основаниях между двумя лицами. Если возникает кредиторская задолженность, то неустойка рассчитывается за 360 дней, в других случаях за 300 дней.

https://youtube.com/watch?v=u0O1cZZNLuo

Знания в области правильного расчета и начисления штрафов и неустоек позволит не допустить лишней переплаты и начисленных процентов со стороны кредиторов. Для этого нужно интересоваться всеми изменениями, которые происходят в законодательстве, в частности, в Центральном банке РФ, внимательно читать свой договор и заранее обговаривать условия в случаях возникновения задолженности.

При возникновении споров по поводу начисления пени можно обращаться в суд. Он также руководствуется установленной банком ставкой рефинансирования, но позволяет должнику снизить сам размер неустойки согласно статье 333 ГК РФ, так как не всегда требуемые суммы возврата соизмеримы с тем, что должно быть на самом деле.

Все документы, содержащие требования о взыскании неустойки, пени или штрафа должны быть оформлены должным образом, содержать все реквизиты обеих сторон, формы расчета с приведением всех выдержек из законодательных документов, на которые ссылались взыскатели. Нелишним будет проверить расчеты, правильность ставки рефинансирования на конкретный период времени, количество дней просрочки ряд других данных, чтобы не переплатить.

Особенности виртуального продукта

С начала позапрошлого года термин ставки рефинансирования как самостоятельный элемент перестал определяться законодательно. Теперь в процессе осуществления расчетных операций его необходимо идентифицировать с базовым процентным показателем, который регламентируется и определяется Центральным банком. На сегодняшний день детальный показатель кредитной ставки подлежит постоянным изменениям и колеблется до 5-6 раз в годовой период. Согласно этим переменам корректировка налагается и на особенности рефинансирования. В статье изучим калькулятор расчета 1/300 ставки рефинансирования и осветим все нюансы и детали.

Тонкости проведения расчетных мероприятий

Инструмент, предлагаемый пользовательскому вниманию, способствует осуществлению расчетных действий по величине пени за период, в который наблюдалась неоплата. Все меры исходят из критерия, равного 1/300 ставки рефинансирования. В целях проведения этого комплекса необходимо выбрать актуальную ставку, являющуюся действительной в период просрочки, на который начисляется санкция. Если к этому времени зафиксированы различные параметры, для каждого из них осуществляется самостоятельный расчет. Впоследствии итоги складываются, калькулятор одной трехсотой позволит сделать это.

Чтобы устройство идеально работало по части расчета пени, необходимо начальную строку заполнить величиной долгового обязательства, установить флаг напротив подходящего именно вам критерия, указать количество дней долга. Далее в режиме онлайн осуществляются расчетные мероприятия по суммам пени на базе указанных исходных материалов. Калькулятор задолженности традиционно предполагает использование следующей формулы:

- П = З * 1/300 * С * ЧД;

- где П – искомый параметр пени;

- З – факт задолженности и ее точная величина;

- С – показатель ставки рефинансирования;

- ЧД – количество дней, на протяжении которых действует просрочка.

Расчет пени исходит от ставки рефинансирования

Расчет пени исходит от ставки рефинансирования

Этот аспект имеет непосредственную зависимость от формы долга. Также имеется зависимость между показателем ставки и особенностями долгового обязательства:

- по выплате получек в адрес сотрудников предприятия расчетные меры осуществляются по 1/150 ставки;

- по недоимке средств в новой формуле произошел учет повышения;

- по страховым взносам ставка принимает новое значение и составляет 1/300;

- по внесению в государственную казну налоговых величин действует та же статья ГК РФ и идентичный параметр ставки.

Далее будет детально освещено, как рассчитать те или иные параметры и сделать это максимально грамотно и рационально.

Как работает калькулятор

Чтобы рассчитать пени по налогам на онлайн-калькуляторе в 2021 г., понадобятся следующие данные:

- категория должника: гражданин, индивидуальный предприниматель или юридическое лицо;

- установленная законом или договором дата платежа;

- фактическая дата погашения долга;

- сумма задолженности.

Эти данные вписываем в пустые поля, онлайн-калькулятор расчета пени по налогам и сборам в 2021 году произведет все расчеты автоматически.

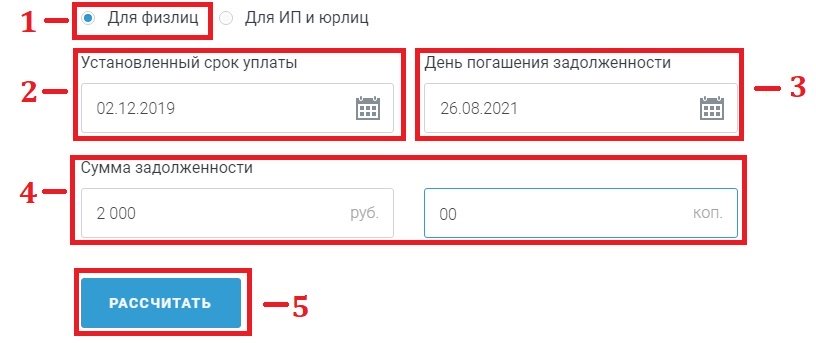

Покажем конкретный пример. В калькулятор вписываем данные:

- должник — гражданин Иванов;

- срок, когда следовало заплатить транспортный налог за 2018 год, — 2 декабря 2019 года;

- фактическая дата уплаты — 26 августа 2021 года;

- сумма задолженности — 2000 рублей.

Затем нажимаем кнопку «Рассчитать», и онлайн-калькулятор расчета пени по налогу в 2021 г. произведет все расчеты автоматически. Нам покажут сумму, которую придется заплатить гражданину Иванову помимо основного долга.

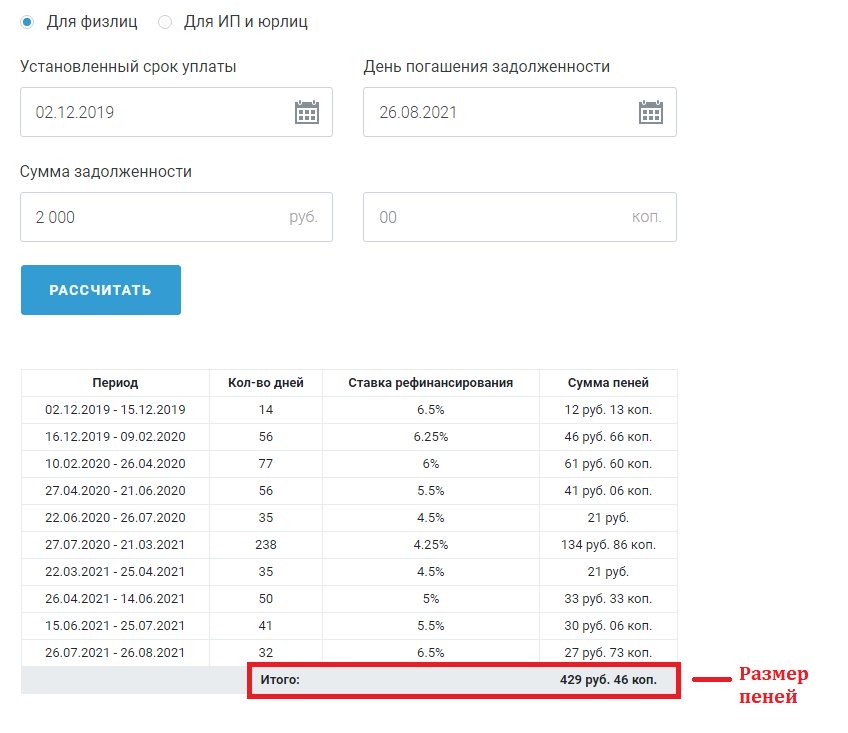

Мы видим, что за период просрочки ставка рефинансирования ЦБ РФ, которую использует калькулятор пеней по налогам, постепенно снижалась с 6,5 до 4,25 процентов, а потом снова росла до 6,5%. Общая сумма штрафа составляет 429,46 рубля. И теперь гражданину Иванову придется не только заплатить транспортный налог в размере 2000 рублей, но и доплатить 429 рублей 46 копеек.

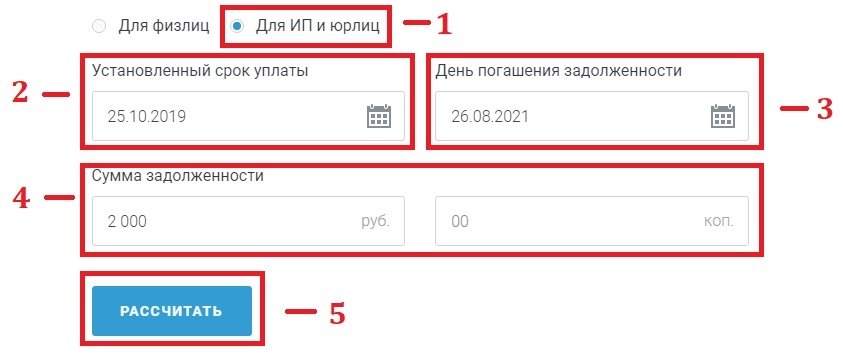

Посмотрим, как изменится результат, если долг в 2000 рублей образуется у компании или индивидуального предпринимателя из-за неуплаты, например, НДС за 3 квартал 2019 года. Вводим все необходимые данные в онлайн-калькулятор расчета пени по НДС в 2021 году (дату платежа и дату уплаты, сумму), обязательно указываем нужную категорию должника, нажимаем кнопку «Рассчитать».

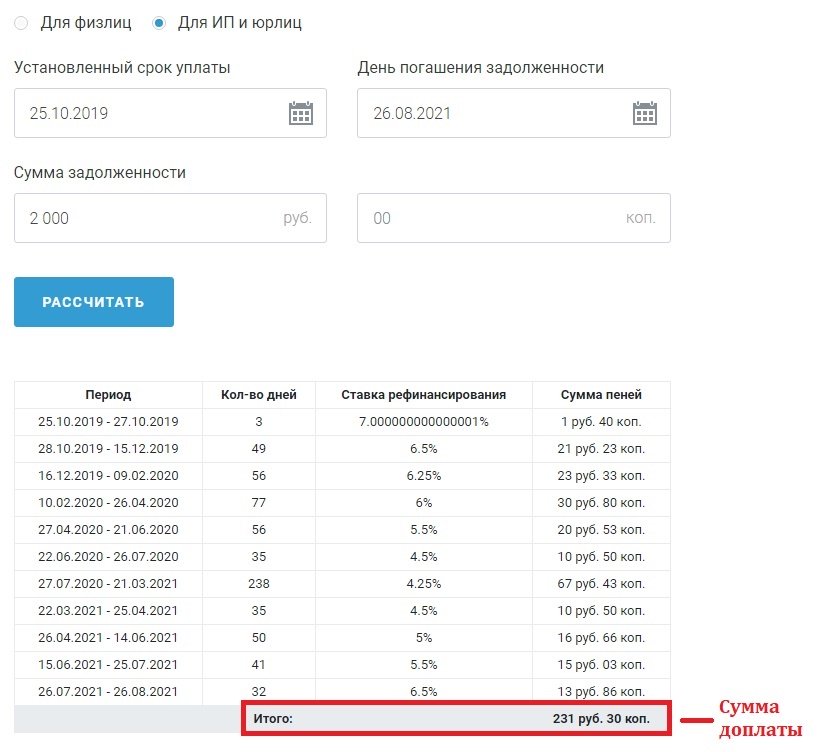

Калькулятор показывает, какой штраф придется заплатить.

Аналогичным образом вы сможете рассчитать онлайн на калькуляторе пени по НДПИ и любому другому налогу, акцизам, страховым взносам.

ВАЖНО!

На нашем сайте есть возможность рассчитать пени по налогам на калькуляторе онлайн 2021 года только за просрочку платежей, правила взимания которых предусмотрены законом. В договорах купли-продажи и прочих соглашениях о взаимных обязательствах между организациями или физическими лицами иногда указаны особые условия подсчета штрафа, потому калькулятор не сможет выдать корректный результат.

Время для начисления пени

Первым днем, начиная с которого будет «капать» пеня, станет дата, открывшая просрочку по обязательствам. Дата, определенная законом или договором, является последним днем, в который еще можно выполнить свои финансовые обязательства, не рискуя дополнительными взысканиями.

К СВЕДЕНИЮ! Если следующим днем после установленной даты окажется нерабочий – государственный выходной или праздник, то наступление обязательств будет считаться ближайший следующий рабочий день. Если на выходной приходится сама финальная дата, то должнику отводится еще один рабочий день – следующий после выходных.

НАПРИМЕР. Авансовый платеж нужно совершить до 15 числа месяца, следующего за концом квартала. Предположим, 15 апреля (финальная дата для первого квартала) выпадает на воскресенье. В таком случае, платеж 16 апреля не будет нарушением сроков, начисление пени правомерно только начиная с 17 апреля.

Категории штрафных санкций

В современном законодательстве используемые термины «пеня» и «неустойка» считаются синонимами, между которыми нет существенных различий. Штрафные санкции всегда имеют фиксированный размер, который выражается в виде процентной прибавки к оставшейся сумме долга. В некоторых случаях неустойка заранее прописывается на страницах договора. Это очень удобно, так как участники финансовой сделки указывают размер штрафов за невыполнение своих обязательств.

Общая сумма задолженности планомерно возрастает с каждым календарным днём, так как происходит рост пени. Налоговый и Гражданский кодекс выступают в роли регламента, который регулирует правила установки финансовых сборов. Если возникают какие-либо споры, то их можно решить в Арбитражном, Конституционном или Верховном суде. Если две стороны подписывали договор без указания размера штрафных санкций, то та сторона, которая не получила платёж, может смело обратиться в вышестоящие инстанции. Размер штрафа напрямую зависит от ставки перекредитования.

Чтобы правильно рассчитать сумму процентных отчислений, которые в обязательном порядке будут прибавляться к оставшемуся долгу, нужно выполнить следующие действия:

- Необходимо тщательно изучить договор, который был заключён обеими сторонами. Если в документации содержится информация о размере пени, то выполнять все дальнейшие действия нет необходимости.

- Провести расчёты просто невозможно без рефинансирующей процентной ставки. Заёмщик должен точно знать её размер на момент просрочки платежа.

- Остаётся только внести необходимые данные в специальные разделы онлайн-калькулятора.

Способы расчёта

Для проведения расчёта требуется узнать базовый тариф на конкретную дату рассматриваемого периода на официальном сайте ЦБ РФ (cbr.ru). Применяется два типа формул. Необходимы следующие сведения:

- величина (сумма) задолженности;

- период задержки платежа (в месяце принимается усреднено – 30 дней, в году – 360 дней);

- ставка рефинансирования.

Чтобы рассчитать пени по ставке рефинансирования, применяют одну из формул, которые приводятся ниже.

Деление на 100 означает необходимость перевода процентов в долевую величину, а 1/300 часть базового тарифа – это условие Центробанка для начисления штрафов.

Во второй формуле деление на 360 соответствует усреднённому количеству дней в году.

При изменении процентного соотношения за рассматриваемый период необходимо поделить его на несколько временных интервалов, когда рефставка была постоянной. По каждому интервалу рассчитывается своя величина пени, и затем все значения складываются.

Пример. Задолженность предприятия по счёту 100 тыс. рублей, период – 25 дней. Тариф рефинансирования Р – 7,25%. Тогда пени 1/300 ставки рефинансирования вычисляются так:

П = 100000 х 25 х(7,25/100) / 300 = 604,17 руб.

Через указанный срок с учётом взыскания задолженность будет равна 100604,17 руб.

Пени по налогообложению

Особенности начисления по налогам. Согласно ст.75 НК РФ при просрочке налоговых обязательств взыскание начисляется следующим образом:

- для физлиц и ИП – одна трёхсотая действующей базовой ставки ЦБ;

- для юрлиц – в период до 30 дней просрочки – одна трёхсотая доля ставки ЦБ, а свыше 30 дней – сумме пени прошлого периода и одна стопятидесятая доли рефставки, действующей с 31 дня.

Таким образом, чем дольше задержка, тем быстрее увеличивается сумма задолженности. К налогоплательщику также могут применяться другие санкционные меры, которые в совокупности увеличивают долг.

Взыскания для Арбитражного суда

При начислении долга для Арбитражного суда применяется вторая формула. В ней используется деление на 360, то есть количество дней в году.

При составлении договоров между предприятиями и фирмами неустойка также может быть 1/150, 1/50 и другие параметры. Для простоты вычислений на многих порталах размещается онлайн калькулятор, который рассчитывает величину взыскания. Необходимо ввести только нужные параметры.

При рассмотрении некоторых споров в судебном порядке для защиты прав потребителей судья может удовлетворить снижение неустойки в пользу гражданина. Следует пригласить грамотного адвоката, который сможет объяснить, обосновать и скорректировать спорные моменты.

Расчет процентов по ставке

По ставке рефинансирования насчитываются и банковские проценты при кредитовании.

По ставке рефинансирования насчитываются и банковские проценты при кредитовании.

Существуют такие займы, выплата процентов по которым осуществляется на уровне с действующей ставкой рефинансирования.

Однако большинство финансово-кредитных учреждений, естественно, «накидывают» свой процент (с учетом получения прибыли и минимизации рисков), обеспечивая тем самым некоторую компенсацию в случае невыплаты клиентом суммы долга.

Зависят от ставки рефинансирования и проценты по депозитам. Налог от процентов по вкладу придется заплатить лишь в том случае, если вкладчик заработал более 13,25% (число формируется, исходя из ставки рефинансирования 8,25% и 5% надбавки).

На разницу между полученными процентами и указанной величиной начисляется НДФЛ в 35%. К примеру, вы положили под 15% годовых 10 тыс. руб. Заработок за год на депозите составит 1,5 тыс. руб. (0,15 х 10 тыс. руб.). Облагаемая налогом доходность в нашем примере составит 2% (15% – 13 %) или 200 руб. (10 тыс. – 2%). Именно с этой суммы нужно будет заплатить 35%-ный НДФЛ. Сумма составит 70 руб. (0,35 х 200).

Работодатель, задерживающий зарплату, также обязан выплатить неустойку в сумме, равной ставке рефинансирования, за время просрочки.

Краткое описание

Центробанк выпустил денежную массу, благодаря чему может не работать напрямую с юридическими и физическими лицами. В качестве посредников выступают крупные финансовые компании. На их счёт поступают деньги (ссуды), за которые им нужно вернуть в ЦБ определённые проценты за использование средств.

Если заёмщик хочет оформить краткосрочный кредит сроком до 7 дней, то Центробанк устанавливает ключевую ставку, которая в точности отображает макро и микропроцессы в экономике. Специалисты утверждают, что такой подход крайне выгоден. Именно эта ставка выступает в качестве инструмента для управления кредитно-денежной политикой в государстве. Помимо этого, по ней осуществляются депозитные вклады.

Ключевая ставка всегда представлена в виде процента, поступающего на счёт ЦБ за оформленные краткосрочные кредитные деньги. Её размер может увеличиваться или уменьшаться, так как всё зависит от экономической ситуации в стране.

Размер ставки всегда отображает степень развития экономики, а также влияние инфляции. С 2016 года обе величины стали приравнивать. Базовая ставка находится в пределах 7.25%. Все данные обязательно рассчитываются опытными экономистами Центробанка.