Таблица доходов и расходов: как правильно планировать и распределять семейный бюджет

Содержание:

- Учет расходов и доходов семьи в таблице Excel

- Подробная инструкция по планированию семейного бюджета

- Как составлять бюджет на месяц

- Как я веду свой семейный бюджет

- Оборудование

- Структура семейного бюджета: расходы

- 1. Расходы на питание.

- 2. Коммунальные платежи.

- 3. Платежи по кредитам.

- 4. Платежи за обучение (институт, садик, школа и т.п.).

- 5. Платежи за аренду жилья.

- 6. Транспортные расходы.

- 7. Расходы на одежду, обувь.

- 8. Расходы на благоустройство квартиры

- 9. Расходы на формирование подушки безопасности.

- 10. Расходы на развлечения, хобби.

- 11. Расходы на лекарства, лечение.

- 12. Расходы на отдых.

- 13. Прочие расходы.

- Сервисы и программы для удобного планирования и ведения семейного бюджета

- На чем можно сэкономить?

- Рекомендации по планированию бюджета

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Как составлять бюджет на месяц

- Выпишите ваши доходы. Укажите все из разных источников, но учитывайте только стабильные. Как правило, это стипендии, донаты от родителей и родственников, зарплата с подработки и другие накопления. Подарки на день рождения и Новый Год не считаются.

- Затем выпишите расходы. Распределите их на две большие категории: обязательные и необязательные. К первым относятся те вещи, без которых вы действительно не сможете жить: коммунальные платежи, аренда, продуктыи бытовая химия, транспорт, материалы для учебы, мобильная связь. Необязательные расходы — это развлечения, походы в кафе, кино, хобби, оплата подписок и прочее. Будьте предельно честны, когда составляете список расходов.

-

Сведите расходы и доходы. Составлять бюджет удобнее всего в таблице. Так вы сразу увидите разницу между тем, сколько получаете и тратите. Можно воспользоваться Excel и заодно прокачать навык работы в этой программе, или расчертить табличку самому. Третий вариант — специальные приложения. О них поговорим чуть позже.

Беремся за калькуляторы. Сначала суммируем все доходы, а потом все расходы, и вычитаем последние. Например, вы получаете в месяц 30000, а тратите 25000 рублей. 30000 — 25000 = 5000. Поздравляем. Ваши расходы не превышают доход. Здорово, если хотя бы 20% дохода остаются нетронутыми. Это значит, что ваш бюджет сбалансирован и остаток можно убрать в копилочку на будущее. Если же вы вышли в ноль или минус, лучше перераспределить свои финансы.

- Рассчитайте недельный бюджет. Для этого отдельно сложите обязательные расходы, а потом вычтите их из общей суммы доходов. Полученный результат поделите на четыре (по количеству недель в месяце). Допустим, вам всенепременно нужно иметь на счету 20000 для оплаты аренды и покупки продуктов. Значит следует «заблокировать» эту сумму, то есть убрать из возможных трат. Тогда из дохода в 30000 доступными останутся всего 10000 рублей. Делим их на 4 и получаем 2500 рублей — недельный лимит на необязательные расходы.

Планирование бюджета за рубежом

- Запись всех расходов. Очень полезная штука в целом и особенно тем, кто учится за границей. Заведите привычку всегда записывать, сколько и на что вы потратили. Поначалу это кажется занятием скучным и бесполезным, но хорошо окупается в перспективе. Когда вы точно знаете свои расходы — бюджет планируется легче.

- Студенческие льготы и скидки. Практически нет таких стран, где студенты не относились бы к «особой» категории граждан. Многие государства дают им специальные льготы на транспорт, посещение музеев, покупку билетов в кино или некоторых брендов одежды. Например, по студенческому билету можно получить скидку в Asos и Topshop.

Ошибки при составлении бюджета

- Занижать расходы. Говорю вам на собственном опыте — это плохая практика. Всегда честно оценивайте свои траты.

- «Авось повезет».Не надейтесь на подарки свыше. Планируйте бюджет на основе реальных регулярных доходов. Если вы только предполагаете, что получите дополнительные финансы в этом месяце, лучше не закладывайте их в план.

- Забывать о приоритетности. Помните про деление на обязательное и необязательное. Новая одежда — это, конечно, хорошо, но арендная плата явно важнее. Поэтому и в приоритете она будет стоять выше. Сначала главное — потом все остальное.

- Сильно себя ограничивать. Не стоит полностью урезать траты на развлечения. Если вы объективно можете их себе позволить, оставьте место для маленьких радостей.

Как я веду свой семейный бюджет

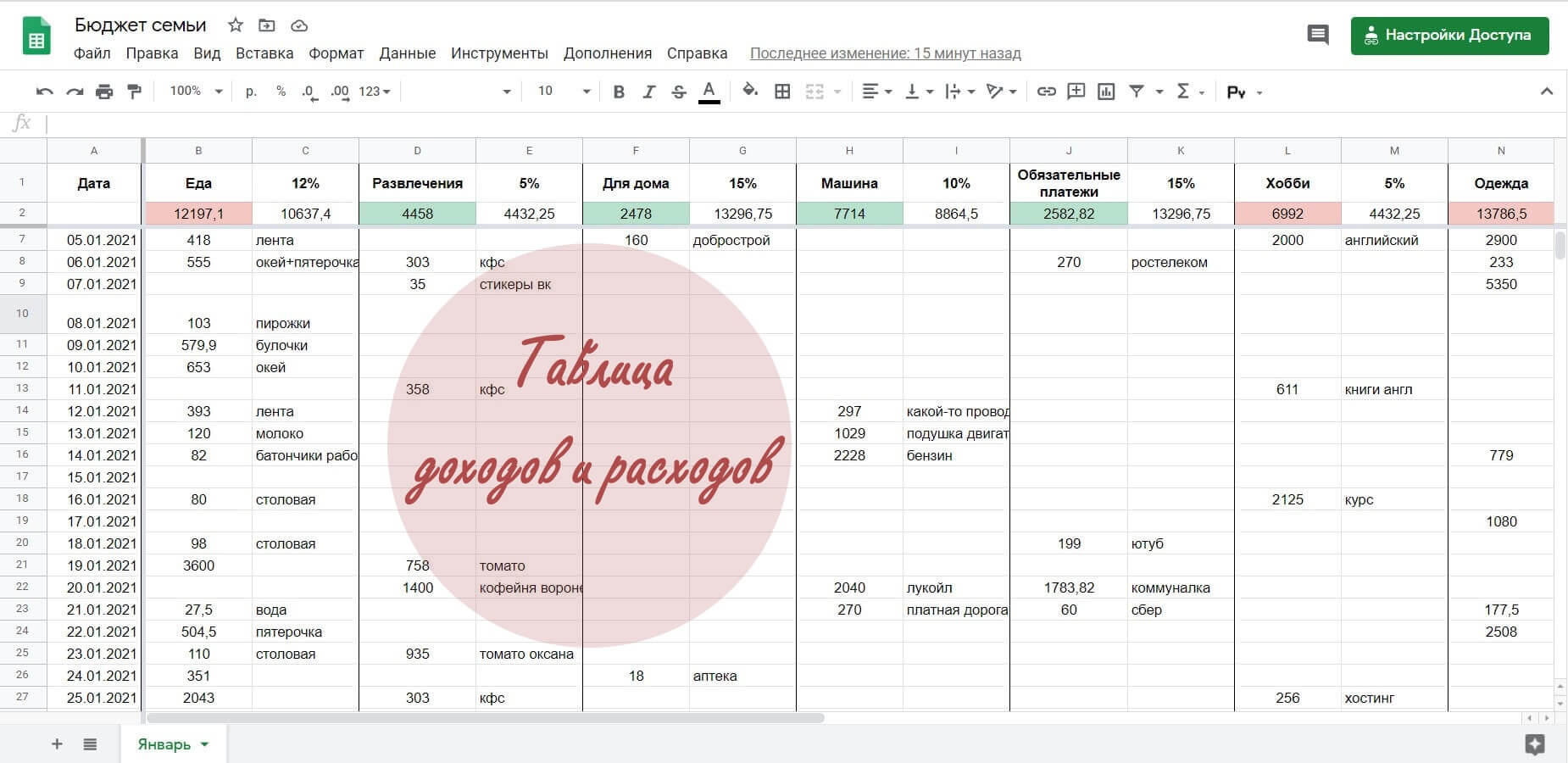

Таблицу расходов и доходов я начала вести больше 2 лет назад. Причина была банальной: мы с мужем просто забывали, куда тратили деньги, создавалось ощущение, что мы их просто проедаем, хотя оба мы очень практичные люди и не тратим деньги на ерунду. И каждый день перед сном мой муж начинал перечислять, что мы недавно купили, дабы напомнить себе, что деньги были направлены на благое дело, и этот процесс “вспоминания” был очень утомительным.

Сначала я вела семейный бюджет в обычной тетради, так длилось около 3х месяцев. У меня было два столбика: еда и другие траты. Я детально расписывала, что мы купили из еды, хотя эта информация по факту бесполезна. Такой вариант ведения домашней бухгалтерии оказался не очень удобный, потому что в конце месяца я сводила баланс в обнимку с калькулятором, где-то что-то забыла записать, цифры не сходятся и пересчитываешь все заново.

Это мой неудачный опыт, из-за неудобства я даже несколько раз бросала это занятие.

Потом я решила завести гугл-таблицу для этих целей и вот уже на протяжении почти двух лет я ее веду и она очень удобная. Таблица элементарная, в ней можно разобраться без знаний excel, не нужно изучать функционал программ и изобретать формулы.

️ Шаблон google-таблицы

Оборудование

Насколько обоснованы затраты

Серьезный пункт, который отвечает на вопрос «куда потратили деньги». Любую статью для расходования необходимо обосновать и подтвердить ее целесообразность.

Оформление базы для анализа

В такой отчетности легко разобраться. Она позволяет понять, насколько правильными были конкретные траты, какие из проектов оказались успешными. С ее помощью можно строить дальнейшие цели с учетом ошибок прошлого. Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Если профессионально вести бюджетирование, то повышается производительность, развиваются прибыльные направления и минимизируются бессмысленные затраты. Рекомендуется посвящать руководителей среднего звена в дела и планы компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

В смете обязательно становится видно все бизнес-нюансы. Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц

Сервисы и программы для удобного планирования и ведения семейного бюджета

Существуют программы для ведения домашней бухгалтерии, например, AlzexPersonalFinance, в основе которой лежит разделение на категории доходов и расходов. Это даёт возможность без изучения и анализа отчётов увидеть, куда тратились деньги. Программу можно скачать на флешку, установить на любой внешний диск и иметь версию для планшета или мобильного телефона всегда при себе.

Существуют две версии AlzexPersonalFinance:

- Персональная — предназначена для одного пользователя, дополнительные опции могут быть недоступны.

- Коммерческая — рассчитана на одного пользователя, при этом имеется доступ ко всем опциям программы (ограничение прав доступа, учётные записи пользователей, события, контрагенты, задачи).

AlzexPersonalFinance имеет широкие возможности и неограниченную вложенность древовидной системы категорий, существует большое количество меток для каждой транзакции. Ведётся учёт кредитов и долгов, отслеживаются финансовые цели и контролируются расходы. Отчёты могут быть представлены в графическом виде и выведены на печать. Возможна организация транзакция по дням в календаре.

Воспользовавшись этой программкой, вы не только поймёте, как вести семейный бюджет, но и будете делать это максимально разумно.

Ещё одна программа для ведения бюджета семьи называется «Экономка», разработчиком является компания AmoSoft. Программка позволит сделать финансовое положение стабильным и контролировать траты. Отличительные черты — простой, интуитивно понятный интерфейс, «Экономкой» могут пользоваться даже люди, далёкие от бухгалтерского учёта и компьютеров.

Уделите вводу данных несколько минут ежедневно и в конце месяца вы увидите максимально полную картину состояния финансов в семье. Отчёты предоставляются в графическом виде, что позволяет наглядно увидеть сильные и слабые стороны семейного бюджета.

Отчёты в программе «Экономка»

Программа подскажет, как экономить семейный бюджет, предотвратив необдуманные траты.

Интерфейс отличается продуманностью и простотой, интуитивно понятен даже для не очень опытных пользователей. Программка позволит обнаружить слабые места семейного или личного бюджета, а также организовать оптимальное движение финансовых средств.

«Домашняя бухгалтерия».

Программка проста в использовании, при этом в ней вы найдёте все необходимые функции:

- учёт прибыли и убытка;

- планирование платежей;

- учёт долгов;

- контроль счетов;

- валютные курсы.

Единственный минус «Домашней бухгалтерии» — за пользование ею придётся заплатить 500 рублей.

MoneyTracker

MoneyTracker предназначена для учёта, пользоваться ею удобно, но необходимо будет повозиться и разобраться что к чему, так как в программе имеется очень много функций. Отличительная черта программы — возможность контроля изменения цен в магазинах, что позволяет составить прогноз бюджета на месяцы или год. Есть утилита, которая показывает как много вы тратите (зелёненький индикатор — всё хорошо, красный сигнализирует, что семейный бюджет в опасности).

«ДомФин»

Программой «ДомФин» можно пользоваться бесплатно, интерфейс отличается примитивностью: чётко и конкретно выставлены функции для ведения учёта. Интуитивно понятно, куда записать расходы и где должны быть зафиксированы доходы.

AceMoney

За пользование программкой придётся заплатить 500 рублей. В бесплатной версии можно пользоваться только одним счётом, что неудобно. Отрицательный момент — в AceMoney есть только одна операция: транзакция, отделений «доходы» и «расходы» вы не найдёте.

Достоинства AceMoney:

- можно вести учёт ценных бумаг и акций;

- имеются шаблоны, по которым можно распределять расходы (коммунальные платежи, продукты питания), делать их своими руками не придётся;

- можно следить за состоянием ваших счетов в банке (например, под каким процентом лежат деньги).

Чтобы подобрать оптимальную программку именно под собственные нужды, необходимо отчётливо понимать цель, которой вы хотите достигнуть. Также программа должна подбираться с учётом особенностей конкретного семейного бюджета. Для некоторых определённые функции совершенно бесполезны и никогда не понадобятся.

На чем можно сэкономить?

В заключении, хотелось бы рассказать о том, как обычно, рассчитываю и минимизирую бюджет путешествия я.

Все, что написала вам выше, делаю каждый раз сама. Однако, после получения подробного списка расходов, обязательно смотрю на чем можно сэкономить.

Для этого беру другой листок бумаги и разделяю все расходы на две части. В первой вывожу сумму тех пунктов, которые изменить невозможно – стоимость визы, билетов, отеля.

С оставшимися пунктами начинаю работать, сокращая каждую цифру, вывожу средний ежедневный бюджет.

- Страховка – исходя из страны. Если Азия, или Арабские страны, не экономлю (высокий страховой риск). Если Европа, СНГ, то покупаю самую дешевую

- Подготовка – стараюсь обходиться тем, что есть. Не приобретаю новые вещи, ремонтирую старый чемодан

- Питание – если еду не по пакетному туру «все включено», то завтраки и обеды везу с собой (кофе, сахар, копченая колбаса, супы пюре, растворимые каши). Хожу только ужинать, покупаю продукты в сетевых, дешевых магазинах, а фрукты на рынке

- Развлечения – самый сложный пункт, его приходится минимизировать, тщательно изучая и сопоставляя предложения от разных экскурсионных агентств. Рассматривать разные способы оплаты, искать скидки.

- Иногда экономлю на лежаках и других составляющих отпуска, сокращая запросы и уравнивая их со своими возможностями

В конечном итоге мне всегда удается выйти на определенную цифру, которую я делю на количество дней нахождения на отдыхе. Таким образом получаю сумму, которую могу позволить себе потратить каждый день.

А дальше все просто. Если сегодня превысила лимит, то завтра должна уменьшить его на эту же сумму, и наоборот.

На непредвиденные расходы всегда имею с собой кредитную карту, которой пользуюсь только в исключительных случаях.

Возможно у вас появились вопросы, оставляйте комментарии, обязательно отвечу. Если вам нужна помощь в организации поездки или путешествия, возможно вам трудно выбрать наиболее выгодный пакетный тур, напишите мне, я помогу вам в этом вопросе. Подробнее о сотрудничестве, читайте здесь.

На этом ненадолго прощаюсь с вами.

Татьяна Соломатина

Рекомендации по планированию бюджета

На первых порах большинство людей, решивших верно распорядиться собственными заработанными средствами, сталкиваются с достаточно серьезными затруднениями. Все дело в том, что застарелые, отработанные годами, а порой, даже и десятилетиями, привычки дают о себе знать. Это вполне нормально, и ваша задача как раз удержаться в рамках составленного семейного бюджета доходов и расходов на месяц.

- Прежде, чем приступать к ведению бюджета и экономии, следует обязательно создать «подушку безопасности». Она должна состоять из средств, которых хватит для безбедного существования не менее, чем на шесть месяцев. Это позволить уберечься от экстренных ситуаций, которые оставляют множество людей без гроша.

- Запомните, почему и для чего вы решили вести семейный бюджет, то есть обязательно следуйте поставленным, реальным и достижимым целям. Мифическое «светлое будущее» едва ли станет хорошей мотивацией для ограничения себя в таких милых мелочах, вроде чаепития в торговом центре с подругами или покупки очередного ненужного гаджета.

- Все цели, что вы ставите перед собой, должны быть материальны и точны. К примеру, нужно сэкономить, не потому, что я желаю сделать когда-то какой-то ремонт, а скопить двести тысяч на капитальный ремонт жилища. Второй вариант намного более осязаем, не правда ли?

- Записывайте каждую свою трату и любые поступления в семейный бюджет, даже если они кажутся незначительными. Все, вплоть до подарков и выигрышей должно быть учтено и распределено в основной сетке расходов, а может быть, направленно на формирование резервного фонда.

- Обязательно заручитесь поддержкой всех членов семейства, а если это на первых порах никак не удается, хотя бы договоритесь, что они будут следовать вашим указаниям и не станут мешать. Толку не будет, если один жестко экономит, а второй покупает сорок восьмую видеоигру, которая так и останется пылиться на полке.

Не опасайтесь делать свой семейный бюджет гибким. Все в мире меняется, и он совсем не исключение. Мы можем зарабатывать меньше или больше, завести домашнего питомца, каждый может неожиданно заболеть или вдруг потребуется экстренный ремонт сантехники. Потому раз и навсегда установленных цифр быть не может. Главное, это соблюдать основные предписания, а также следить, чтобы расходы никогда не превышали доходы, иначе из долгов выбраться получится едва ли.