Цели развития сбербанка на ближайшие пять лет

Содержание:

- Специальные предложения банка

- Онлайн-подготовка к тестам и собеседованию в Сбербанк:

- Плюсы и минусы использования

- Организационная структура

- Как звучит главная цель Сбербанка в 2021 году

- Банки, филиалы и отделения в других странах, входящие в структуру Сбербанка России:

- Сбербанк России в цифрах

- Финансовые продукты Сбербанка России

- Какие вопросы задают, и как лучше на них отвечать?

- Естественный отбор

- Основные задачи

- Часто задаваемые вопросы

- Кредитование в Сбербанке

- Как работает

- Преимущества системы Сбербанк ОнЛайн

- Достоинства и недостатки Цели в Сбербанк-Онлайн

- Что такое «Цели» в Сбербанке: описание возможностей

- Удаление цели

Специальные предложения банка

Кредиты

Кредитные карты

Дебетовые карты

РКО

Ипотеки

Сбербанк (На любые цели)

от 11.9 до 19.9 %

от 30 000 до 5 000 000 руб.

от 3 до 60 месяцев

Сбербанк (Потребительский под поручительство)

от 11.9 до 19.9 %

от 30 000 до 3 000 000 руб.

от 3 до 60 месяцев

Сбербанк (Личное подсобное хозяйство)

от 17 до 17 %

от 30 000 до 1 500 000 руб.

от 3 до 60 месяцев

Сбербанк (Подари жизнь Classic)

600 000 руб.

от 23.9 до 25.9 %

50 дн.

Сбербанк (Подари жизнь Gold)

600 000 руб.

от 23.9 до 25.9 %

50 дн.

Сбербанк (Золотая)

600 000 руб.

от 23.9 до 25.9 %

50 дн.

Сбербанк (СберКарта Молодежная)

0 руб.

0 руб.

от 14 до 21 лет

Сбербанк (СберКарта)

0 руб.

150 руб.

от 14 лет

Сбербанк (Классическая карта)

0 руб.

750 руб.

от 14 лет

Сбербанк (Легкий старт)

0 руб.

0 руб.

От 30 минут

Сбербанк (Приобретение готового жилья)

от 7.3 %

от 300 000 до 30 000 000 руб.

от 1 до 30 месяцев

Сбербанк (Ипотека с государственной поддержкой для семей с детьми)

от 4.7 %

от 300 000 до 12 000 000 руб.

от 1 до 30 месяцев

Сбербанк (Гараж или машино-место)

от 8.5 %

от 400 000 до 30 000 000 руб.

от 1 до 30 месяцев

Онлайн-подготовка к тестам и собеседованию в Сбербанк:

Сегодня готовятся: чел.

Full (Все тесты сайта)

70%

Хит

207 тестов 3030 вопросов + 7 кейсов и 2 пособия

Личный кабинет

Моментальный доступ

Подробные решения

Графики результатов

1 месяц доступа

890 рублей

Подробнее

Сегодня готовятся: чел.

Числовые тесты

30 тестов, 600 вопросов

Личный кабинет

Моментальный доступ

Подробные решения

Графики результатов

1 месяц доступа

340 рублей

Подробнее

Вербальные тесты

30 тестов, 450 вопросов

340 рублей

Логические тесты

22 теста, 220 вопросов

340 рублей

Подготовка к собеседованию

Грамотное пособие (38 страниц pdf)

149 рублей

Индивидуальные кейсы

5 кейсов + анализ и рекомендации

340 рублей

Групповые кейсы

2 кейса + анализ и рекомендации

199 рублей

Плюсы и минусы использования

Не во всех ситуациях добавлять себе «Цели» — правильное решение. В зависимости от пожеланий клиента и срока хранения, вместо электронной копилки можно оформить полноценный вклад. Поэтому следует рассмотреть плюсы и минусы этой функции.

Плюсы:

- Пользователю дается максимальная свобода действий: он может без ограничений пополнять вклад, досрочно снимать с него деньги, менять сроки действия и даже, без каких-либо штрафов, расторгать договор в одностороннем порядке (другими словами, закрывать сберегательный счет);

- В отличие от простого сбережения денег, «Цели» Сбербанка дают каждому клиенту пусть и небольшую, но все-таки отдачу. Процентная ставка в размере даже 1% годовых все же приятней, чем ее полное отсутствие;

- Переводить средства на сберегательный счет можно автоматически. В целом управление счетом производится очень легко и без ограничений: все операции можно совершать, не выходя из дома — прямо в мобильном приложении Сбербанка;

- Накопительная сумма находится на отдельном счету, благодаря чему вероятность стихийно все потратить стремится к нулю.

Минус же у «Целей» можно выделить только один, но очень существенный: процентная ставка по вкладу чрезвычайно маленькая. А если учесть, что вклад может быть открыт только в рублевом эквиваленте, то это означает и ежегодные траты из-за инфляции. Кроме того, присутствует риск обвала национальной валюты, что стабильно наблюдается с 2013-го года.

Таким образом, нововведение Сбербанка отлично подходит для краткосрочных и среднесрочных накоплений, но рассматривать это как инвестицию точно не стоит. Тем, кто желает приумножить свой капитал, гораздо лучше подойдет вложение денег в акции или облигации.

Напротив, тем, кто заинтересован спасти от инфляции крупные суммы денег в долгосрочном периоде, лучше перевести деньги в валютные депозиты. По крайней мере стоит открыть полноценный вклад с отсутствием досрочного снятия — как правило, по таким депозитам начисляются хорошие проценты.

Организационная структура

Организационная структура Сбербанка включает 4 главных блока:

- Центральный аппарат. Основное предназначение — гибкое управление филиалами, дополнительными офисами, территориальными банками на основе единого подхода к оценке и ограничению процентного, курсового, балансового и рыночного рисков. Центральный аппарат разрабатывает нормативы и внутрибанковские акты, которыми должны руководствоваться на всех уровнях принятия решения.

В структуру центрального аппарата банка входят следующие основные подразделения:

- Казначейство;

- Депозитарий;

- Управление банковской системой;

- Управление операциями физических лиц;

- Управление операциями корпоративного блока;

- Финансовое управление;

- Управление стратегического планирования;

- Управление инкассации;

- Юридическое управление;

- Управление банковских карт;

- Управление ценных бумаг;

- Управление безопасности;

- Операционное управление;

- Управление банковских технологий;

- Управление контроля и учета банковских операций и другие.

Функции некоторых структурных подразделений постепенно передаются в дочерние организации и в дивизионы. Наиболее известные: Сбербанк Корпорация, Сбербанк Цифровые платформы, Сбербанк Цифровой корпоративный блок и другие.

- Территориальные отделения (банки). Сбербанк насчитывает 13 территориальных банков: Байкальский, Волго-Вятский, Дальневосточный, Западно-Сибирский, Московский, Поволжский, Северо-Западный, Волгоградский, Сибирский, Среднерусский, Уральский, Центрально-Черноземный, Юго-Западный.

В 2017 году было проведено объединение 3 территориальных подразделений. Наиболее крупное оптимизационное мероприятие — соединение Северного и Северо-Западного банка, в результате которого первый перестал существовать.

Территориальные банки возглавляются Председателями, которые назначаются на должность Президентом Сбербанка. В прямом подчинении у ТБ Сбербанка находятся ГОСБы — головные объединения Сбербанка, расположенные в областных городах субъектов РФ. Например: Карельский, Архангельский, Тверской, Саратовский, Мурманский, Вологодский и другие. В ГОСБы входят отделы, сектора и УРМ, расположенные в отдаленных местностях.

Стратегические задачи территориальных банков:

- планирование и координация активной и пассивной политики головных отделений;

- оценка микро- и макросреды;

- оптимизация деятельности с учетом социально-экономических и политических факторов;

- внедрение модели работы, разработанной Центральным аппаратом;

- участие в региональных программах и т.д.

- Филиалы. Филиальная сеть банка представлена внутренними структурными подразделениями (ВСП), в которые входят дополнительные офисы и операционные кассы вне кассового узла.

Как звучит главная цель Сбербанка в 2021 году

Главная цель стратегии сбербанка 2021 – это не только быть лидером среди финансовых компаний России и самым популярным банком для населения, а и занять ведущие позиции среди ведущих технологических организаций.

Содержание стратегии включает такие основные тезисы и показатели, которых Сбербанк планирует достичь в 2021г.:

- 1 триллион руб. прибыли по игам 2021г.;

- Увеличение активов до 33 трлн. руб.;

- ROE (рентабельность) ≥20%;

- Соотношение доходов и затрат – 30%.

В 2021 году будет полноценно запущена новая IT-платформа, что предполагает:

- Дальнейшее развитие Экосистемы;

- Технологию Сбер-ID, что обеспечит быстрый доступ ко всем сервисам Сбербанка;

- Использование искусственного интеллекта;

- Ввод динамического прессинга, что будет определять актуальную цену в момент обращения клиента.

Также обновлена политика распределения дивидендов, согласно которой выплаты могут увеличиться до дополнительных 50% прибыли.

Стратегия работы с сотрудниками в Сбербанке будет направлена на развитие ключевых компетенций и технологического потенциала персонала, что поможет в разработке инновационных продуктов. Персонал должен быть максимально клиентоориентирован и поддерживать надежность банка, а разработка новых продуктов поможет не только удерживать лидерство в банковской отрасли, а и работать в других секторах экономики. Доказательством этому является активная разработка Экосистемы Сбербанк, куда входит множество полезных сервисов (мобильный оператор, служба доставки и такси, маркетплейс и много другого).

Банки, филиалы и отделения в других странах, входящие в структуру Сбербанка России:

- Три отделения Сбербанка в странах СНГ – в Казахстане, Белоруссии и Украине.

- Sberbank Europe AG имеет штаб-квартиру в Австрии. Был создан в 2012 году на основе Volksbank International AG, купленного Сбербанком. Sberbank Europe AG имеет в своей структуре девять банков, работающих в восьми европейских странах – в Венгрии, Словакии, Боснии и Герцеговине, Словении, Украине, Чехии, Сербии, Хорватии.

- DenizBank A. S., Турция. 99,85% акций турецкого ДенизБанка Сбербанк купил в 2012 году.

- Sberbank (Switzerland) AG, имеющий штаб-квартиру в Цюрихе.

- Филиал Сбербанка России в Индии.

- Представительства Сбербанка России в Германии и Китае.

В 2012 году Сбербанк России объединился с инвестиционной компанией «Тройка Диалог», которая позже преобразовалась в в корпоративно-инвестиционную структуру Sberbank CIB). В этом же году Сбербанк купил мажоритарный пакет акций в дочернем российском розничном банке французской группы BNP Paribas с долей 74%. В настоящее время этот банк известен, как Сетелем Банк.

В наблюдательный совет Сбербанка России входят: председатель Сергей Игнатьев, Герман Греф, Сергей Гуриев, Белла Златкис, Надежда Иванова, Алексей Кудрин, Илья Ломакин-Румянцев, Георгий Лунтовский, Владимир Мау, Алексей Моисеев, Алессандро Профумо, Сергей Синельников-Мурылев, Дмитрий Тулин, Алексей Улюкаев, Рональд Фриман, Сергей Швецов, Ахмет Эгильмез.

Члены правления Сбербанка России: Герман Греф (председатель, президент), Максим Полетаев, Лев Хасис, Сергей Горьков, Андрей Донских, Белла Златкис, Станислав Кузнецов, Вадим Кулик, Александр Морозов, Александр Торбахов, Александр Базаров, Денис Бугров, Ольга Канович, Николай Цехомский.

Сбербанк России в цифрах

- Сбербанк России был и остается лидером по размеру собственных активов. В нем сосредоточены более 1 миллиона расчетных счетов юридических лиц.

- По количеству частных вкладов Сбербанк России является монополистом – он осуществляет контроль 45% всего рынка.

- Зарплату через сбербанк получают свыше 11 миллионов человек, пенсию – свыше 12 миллионов.

- Сбербанк России эмитировал более 30 миллионов пластиковых карт.

- Банкоматов Сбербанка России на территории Российской Федерации установлено более 19 тысяч.

- Общее количество сотрудников, служащих в Сбербанке России, на начало 2013 года было более, чем 233 тысячи человек.

- Сбербанк Росси и имеет около 19 тысяч подразделений, в которые входят и 17 региональных банков.

- Терминалов самообслуживания от Сбербанка России в РФ установлено около 68 тысяч.

- Клиентская база проектов удаленного обслуживания клиентов Сбербанка «Сбербанк ОнЛ@йн» и «Мобильный банк» насчитывает более 5,5 миллионов и 9,4 миллионов соответственно.

- Кредитование физических лиц Сбербанк осуществил на более, чем 2,6 триллион рублей – это составляет около 33% всего рынка кредитования в России.

- По итогам 2012 года банк получил 344,4 млрд рублей чистой прибыли и увеличил собственные активы на 22%.

Для вас одобрен кредит!

Финансовые продукты Сбербанка России

Розничные клиенты Сбербанка России могут пользоваться банковскими продуктами и услугами широчайшего спектра – это и депозиты, и самые разные формы кредитования, банковские карты, банковское страхование, брокерские услуги, денежные переводы.

Корпоративные клиенты Сбербанка России могут пользоваться расчетными услугами, депозитами, торговым, проектным и экспортным финансированием, услугами по управлению деньгами, другими финансовыми продуктами банка.

Какие вопросы задают, и как лучше на них отвечать?

Зная, как проходит собеседование в Сбербанке, какие вопросы задают проводящие беседу сотрудники, соискатель имеет больше шансов занять вакантное место. Стандартные темы вопросов делятся на 4 группы:

Достижения. Работодателя интересует, какую должность занимал потенциальный работник, и на какую вакансию он претендует на новом месте

Осторожно нужно отвечать на вопрос о причине увольнения. Не нужно критиковать предыдущего работодателя или бывших сослуживцев

В качестве причины можно назвать желание найти рабочее место ближе к дому.

Финансовые ожидания. Кандидат должен сообщить, какой оклад у него был на предыдущем рабочем месте, как часто он получал премии. Если проводящего собеседование интересует, на какую зарплату соискатель рассчитывает, не следует завышать свои требования. Однако и занижать сумму с целью понравиться работодателю не нужно. Можно выразить согласие работать за оклад, аналогичный предыдущему.

Личная жизнь. Эта группа вопросов касается наличия супруга и детей. Интерес вызывают увлечения соискателя. Если кандидат еще не состоит в браке, можно сообщить о своей готовности создать семью в ближайшем будущем, чтобы производить впечатление человека, придерживающегося традиционных ценностей. Рассказывая о своих увлечениях, не упоминают экстремальные виды спорта и азартные игры.

Планы. Работник кадровой службы спросит о том, намерен ли кандидат сделать карьеру в банке, или считает это рабочее место временным. Даже если соискатель не планирует движение по карьерной лестнице, сообщать об этом не стоит. Можно сказать о своей готовности совершенствоваться профессионально, не упоминая о желании занимать тот или иной пост.

Менеджер по кадрам может задавать кажущиеся нестандартными или даже недопустимыми вопросы. Для служащего банка важна адекватность реакции соискателя, его умение с достоинством выходить из сложных ситуаций.

Примеры вопросов на собеседовании

О чем спрашивают потенциальных сотрудников:

- Что такое лизинг?

- Почему вы выбрали нашу организацию?

- Какие отношения с коллегами были у вас на предыдущем рабочем месте?

- Как отразится падение рубля на российской экономике?

- Любите ли вы рисковать?

Кем принимается решение о приеме на работу

Отклоняют или одобряют кандидатуру работники кадровой службы. Если менеджер сомневается, он может позвонить на предыдущее рабочее место соискателя, чтобы выяснить причину его увольнения. Беседа с руководителем чаще становится формальностью. Однако прежде, чем будет вынесено окончательное решение, кандидат проходит проверку службой безопасности. У соискателя и его близких родственников не должно быть долгов, криминального или скандального прошлого.

Естественный отбор

С начала пандемии банки пересмотрели критерии риск-профиля заемщиков. Были повышены требования к кредитной истории и показателю долговой нагрузки клиента так, чтобы потенциальный клиент мог комфортно обслуживать задолженность без ущерба для своего материального положения. При принятии решений о выдаче было увеличено количество отправок клиентов на дополнительную ручную верификацию для подтверждения занятости

Одним из стоп-факторов стала отрасль работы (например, гостиничный и ресторанный бизнес, бытовые услуги, торговля отдельными видами непродовольственных товаров), также повышенное внимание стали уделять стабильности дохода клиента. С целью минимизации риска по новым выдачам был снижен размер максимально возможной суммы предоставляемых средств: по кредитам наличными, где традиционно чек больше, чем в прочих сегментах потребительского кредитования, средний размер задолженности в II квартале 2020 года снизился на 20 %, в POS-кредитах и кредитных картах размер предоставляемых средств уменьшился на 10 %

Ввиду ужесточившихся процедур андеррайтинга существенно снизился уровень одобрения кредитных заявок. Банки чуть более лояльно отнеслись к повторным клиентам, где уровень одобрений по кредитам наличными снизился на 20 % и на 40 % по кредитным картам, тогда как по новым заявкам снижение произошло на 33 % и более чем на 50 % соответственно, при этом новых заемщиков банки старались найти среди клиентов обслуживаемых зарплатных проектов.

В результате более жестких условий выдач POS-кредитов и кредитных карт доля кредитов наличными в продуктовой структуре портфеля потребительских кредитов выросла с 72,6 до 73,2 % за 1-е полугодие 2020 года.

Основные задачи

- повышение качества предоставляемых услуг;

- увеличение доли операций, проводимой через дистанционные каналы банковского обслуживания;

- привлечение новых клиентов;

- работа с претензиями, жалобами и возражениями клиентов;

- работа с кредитным портфелем;

- увеличение обхвата частных и юридических лиц приоритетными продуктами банка и другие.

- Прочие подразделения банка. Основная их цель — обеспечение гибкой, клиентоориентированной деятельности Сбербанка. Например: Сбербанк Сервис, Сбербанк Новые технологии, Сбербанк Управление активами, Сбербанк – АСТ, Сбербанк Инвестиции и другие.

Важно!

Одной из дочерних структур банка выступает Sberbank CIB. Это корпоративно-инвестиционный бизнес, занимающийся обслуживанием крупнейших клиентов, объединенных в холдинги. По данным на 31 декабря 2017 года их насчитывалось 5714 холдингов. Бизнес по обслуживанию состоятельных клиентов позволил банку войти в тройку лидеров по инвестиционно-банковским гонорарам. Сбербанк СИБ был создан в рамках интеграции Сбербанка России и инвестиционной компании Тройка Диалог.

Часто задаваемые вопросы

Как удалить цель?

Заходите в «Цели», «Операции» -> «Удалить цель», указываете счет, на который переведут деньги с досрочно закрытого депозита.

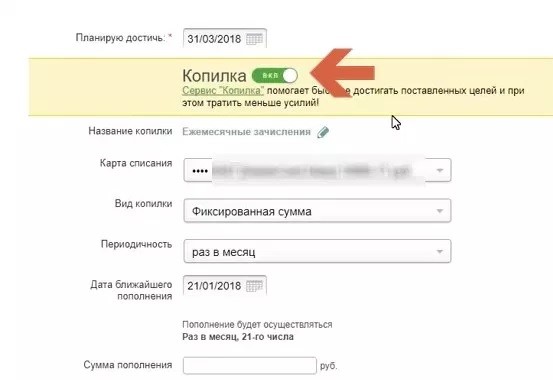

Что такое «Копилка»?

Копилка – это автоплатеж, который позволяет понемногу откладывать на достижение цели. Подключается либо во время создания цели, либо через «Операции» -> «Подключить копилку». Указываете: откуда брать деньги, сколько и как часто – и на счет автоматически переводятся деньги.

Как снять деньги, если мне нет 18?

Можно снимать: деньги, лично внесенные на счет; доход (проценты); стипендию; заработную плату; премии, награды; пособие по безработице. До 30000₽ можно снять в интернет-банкинге, больше – только в отделении.

Нельзя снимать (без разрешения/присутствия родителей): деньги, внесенные кем-то другим; пенсию; пособия, кроме безработицы; алименты; наследство, компенсацию по страховке.

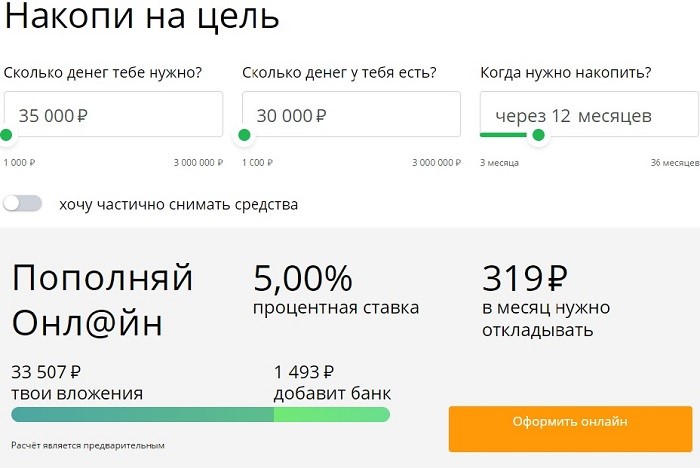

Как посчитать выгоду от вклада?

Проще всего это сделать на sberbank.ru/ru/person/sberbank-youth/deposit – на этой странице есть наглядный калькулятор. Передвиньте ползунки или введите числа – и получите результат.

Кредитование в Сбербанке

Когда срочно требуются деньги на отдых, ремонт, покупку бытовой техники и многое другое, выручит кредит на любые цели в Сбербанке (ранее он назывался кредит на неотложные нужды). Фактически, он является видом потребительского кредита, который можно оформить в двух вариантах – с поручителем и без.

Сбербанк обладает самым большим в России кредитным портфелем – свыше 30% кредитов выдано физическим лицам в 2018 году. С каждым годом кредитные программы Сбербанка становятся все более разнообразными и доступными для населения России.

Оформить кредит в Сбербанке может практически каждый: этому способствуют широкий выбор программ кредитования и сравнительно невысокие процентные ставки.

Потребительские кредиты и кредиты наличными в Сбербанке пользуются у населения особым спросом в связи с простотой их получения (в ряде случаев – без поручителей и залога), так же выгодными, по сравнению с другими банками, кредитными ставками.

Потребительские кредиты

В Сбербанке предлагают клиентам разного вида кредиты: без обеспечения, с обеспечением в виде поручительства физических лиц, а также со смешанным обеспечением. Также Сбербанк предлагает следующие специальные потребительские программы кредитования.

Потребительский кредит под залог объектов недвижимости. Суммы тут значительно выше: 10,0 млн. руб.; 355 000 долл. США;250 000 ЕВРО (но при этом сумма не должна превышать не 70% экспертной стоимости объекта).

Сроки возврата – до 7 лет, процентные ставки 12,85% — 14,25% (рубли), 12,05% — 13,40% (валюта).

Образовательный кредит – на оплату обучения в любом учебном заведении России. Кредит предоставляется в рублях, сумма не может превышать 90% стоимости обучения. Кредит даётся на льготных условиях: на 11 лет под 12% годовых.

Образовательный кредит с государственным субсидированием можно получить на оплату высшего образования, получаемого впервые для тех, кто прошёл отбор и попал в государственную программу. Срок возврата по этому кредиту составляет время обучения в ВУЗе плюс 10 лет. Процентная ставка — 5,06%.

Очень популярный в народе в последнее время «Экспресс-кредит» — кредит наличными, который можно получить в течение часа. Чтобы взять такой кредит, достаточно предоставить в банк копию трудовой книжки получателя, справку о доходах за 6 месяцев и документ, подтверждающий прописку.

Максимальная сумма такого кредита составит 750 тыс. руб, процентные ставки 18,45% — 21,4% (рубли), 13,05% — 15,4% (в валюте).

Помимо перечисленных выше, Сбербанк предоставляет населению следующие виды кредитов:

- Очень популярная у населения услуга банка – рефинансирование жилищного кредита (предоставление средств на погашение жилищного кредита, взятого в другом банке). Кредит может выдаваться вам на срок до 30 лет.

- Жилищные кредиты на строительство собственного дома, так и на приобретение готового или строящегося жилья,

- На покупку загородной недвижимости или гаража,

- Ипотека под залог строящегося или готового жилья или под материнский капитал,

- Автокредиты.

Автокредиты предоставляются на покупку транспортного средства – новую или с вторичного рынка. Срок предоставления автокредита в Сбербанке – составляет 5 лет, процентная ставка начинается от 15%. В рамках партнёрской программы, проценты по кредиту частично ли полностью компенсируются за счёт льготных условий.

Максимальные суммы и особенности

Проценты по кредитам значительно ниже, но получить гораздо сложнее – служба безопасности Сбербанка работает на высоком уровне, снижая до минимума риск не возвращенных кредитов.

Максимальная сумма по потребительскому кредиту без обеспечения составляет до полутора миллионов рублей, на срок до 5 лет, со ставкой в рублях 16 – 23,5%.

Кредит на любые цели под поручительство физических лиц можно получить на срок до 5 лет, с процентной ставкой в рублях от 15,5 до 22,5%. Его максимальная сумма составит 3 миллиона рублей.

Физические лица могут получить потребительский кредит под залог объектов недвижимости – до 10 миллионов рублей, под приемлемый процент (по ставке в рублях) от 12,85 до 14, 25, на срок до 7 лет.

Потребительский кредит может выдаваться как под поручительство или залог имущества, недвижимости, так и без поручительства и залога. Один из видов потребительского кредита – кредит на обучение.

Как работает

Во-первых, выбирается направление, куда требуются средства. Во-вторых, определяется процентная ставка. От нее зависит возможность досрочного снятия накоплений. Предназначены такие стратегические планы для осуществления покупок, получения образования, приобретения недвижимости, поездки на отдых, оплаты кредитов и прочего. Если подключить услугу автоматического перевода, то указанная часть финансов будет доверительно направлена на депозитный счет. Можете быть уверены, что деньги поступят вовремя.

Плюсы:

- Вы можете в режиме реального времени следить за приростом капитала.

- Есть возможность пополнять счет на любую сумму в удобное время.

- Средства не просто числятся на карте, а «работают».

Минусы:

- не всегда доступно снятие;

- ставка ниже по сравнению с классическим депозитом.

Рассмотрим детальнее процесс формирования намерений.

Преимущества системы Сбербанк ОнЛайн

Услуга интернет-банкинга не является прерогативой Сбербанка. Такой продукт предлагает и ряд других крупных банков России, например, весьма популярен аналог от ОАО «Банк ВТБ» – «Телебанк». Клиенту предоставляется право выбора: услугам какого банка отдать предпочтение, где лучше налажена система интернет-банкинга, какой сервис удобнее и т.д.

Несмотря на небольшие отличия суть интернет-банкинга одна – предоставление удаленного банковского обслуживания путем самостоятельного совершения операций в сети интернет.

Для доступа к ресурсам также можно воспользоваться мобильными гаджетами iPad, iPhone или устройствами на базе операционных систем Android или Windows Phone.

При создании системы онлайн доступа основными задачами банка можно считать:

- повышение финансовой грамотности населения;

- расширение сферы банковских услуг.

- увеличение количества обращений потребителей в банк;

- самостоятельное проведение клиентами банковских операций, например, оформление кредитных и дебетных карт;

- создание системы мотивационных программ, например, повышенный процент по открытым через систему удаленного доступа к вкладам и т.д.

Достоинства и недостатки Цели в Сбербанк-Онлайн

Клиенты, уже воспользовавшись данным сервисом, отмечают простоту и легкость в оперировании депозитом. Конечно, главным преимуществом Цели является возможность без лишних затрат скопить определенную сумму, причем получить и дополнительный доход в виде годовых процентов. Данный вклад находится обособленной от других счетов, что исключает риск несанкционированной траты средств, размещенных на Цели.

Что касается минусов, то к ним можно отнести только довольно маленький процент, начисляемый на сумму остатка. Но такой минус нельзя отнести к существенным, особенно учитывая ряд преимуществ нового сервиса в сравнении с той же Копилкой и открытием классических депозитных счетов.

Что такое «Цели» в Сбербанке: описание возможностей

Относительно новый сервис «Цели» оказался достаточно популярен у клиентов банка. Это своего рода копилка, в которую вы собираете определенную сумму на конкретно заданную цель. В момент создания накопительного счета, вам будет предложено выбрать готовые шаблоны:

- Отпуск.

- Образование.

- Ремонт.

- Автомобиль и прочее.

Так же есть возможность создавать свои собственные цели, и давать им название. По сути, вы можете накапливать средства на что желаете, здесь нет никаких ограничений. Подтверждать расходование целевого накопления так же не потребуется. Вы имеете право копить на одно, а истратить собранные средства на совершенно другое.

Удаление цели

При желании незамедлительно получить денежные средства в свое распоряжение, многие потребители задумываются о том, как удалить цель в Сбербанк Онлайн и какие манипуляции для этого нужно выполнить. Процедура удаления крайне проста и доступна даже начинающим пользователям. Для её выполнения, целесообразно придерживаться следующего порядка действий:

- Авторизоваться в личном кабинете сервиса.

- Открыть категорию «Цели».

- Выбрать нужный пункт.

- Найти справа от него кнопку «Операции» и нажать на неё.

- Во всплывшем перечне действий необходимо кликнуть на «Удалить».

- Подтвердить выполнение операции, нажав кнопку еще раз в появившемся окошке.

- Выбрать счет, по реквизитам которого будут зачислены отложенные средства.

- Нажать кнопку «Закрыть».

- Подтвердить операцию с помощью привязанного мобильного телефона.

Аналогичные манипуляции потребуется выполнить в тех случаях, если у клиента уже накопилась нужная сумма и он планирует её вывести для выполнения поставленных целей.

При накоплении необходимой суммы, цель можно удалить

При накоплении необходимой суммы, цель можно удалить