Кто больше? ставки по валютным вкладам уже выше 5% годовых

Содержание:

- Как же посчитать проценты?

- Заманчивые предложения по депозитам Беларусбанка в иностранной валюте

- Вклады до востребования

- Условия сберегательно-платежного периода

- Депозиты в белорусских рублях до востребования от Беларусбанка

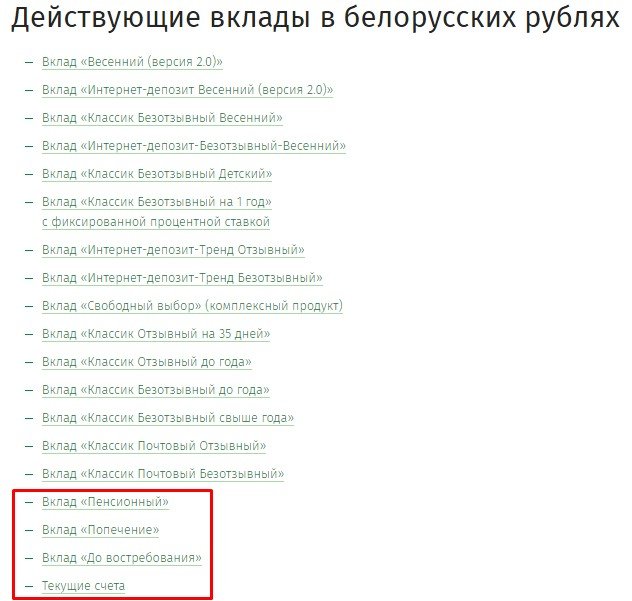

- Действующие виды вкладов

- Процедура оформления онлайн депозита

- Условия жилищно-накопительного вклада Беларусбанка в 2021 году

- Следите за руками: какие бывают проценты

- Какие банки предлагают вклад Сберегательный?

- Немного вводных: что такое депозит

Как же посчитать проценты?

Допустим, у меня есть 50 белорусских рублей, которые я хочу сохранить до следующего года и, желательно, получить с них доход. Я не планирую ничего снимать, но хочу иметь возможность периодически пополнять вклад. В предыдущем разделе мы рассмотрели предложения. Нам подходит или БелВЭБ, или Приорбанк. Ставка фиксированная, разница не очень большая, поэтому выбираем исходя из личных предпочтений. Давайте рассчитаем, сколько в итоге получим через 13 месяцев:

50 + (50 * 13 * 395) / (365 * 100) = 57,03 BYN,

сумма+(сумма*ставка*срок хранения) / (кол-во дней в году *100)

где 13 – это наша процентная ставка, а 395 – это 13 месяцев в днях.

В итоге мы получаем приблизительно 7,03 BYN прибыли за 13 месяцев. Стоит понимать, что сумма приблизительная, потому что при расчёте мы не учитывали капитализацию процентов (это присоединения полученных процентов ежемесячно к основной сумме) .

Для точного расчёта нужна формула сложного процента – это когда начисления процентов по вкладу происходит через равные промежутки времени (ежедневно, ежемесячно, ежеквартально), а начисленные проценты прибавляются ко вкладу.

S = P * (1+i) n

где S –конечная сумма,

P – начальная сумма вклада,

i – ставка по вкладу, процентов годовых / 100,

n – количество периодов.

Расчёт сложных процентов. Пример:

Бабушка Надя решила собрать денег своему внуку на выпускной, который будет через 5 лет. У нее есть 500 BYN, которые она отнесла в банк и положила под фиксированную ставку 15% годовых на 5 лет. Какая сумма будет через 5 лет у её внука? Рассчитаем по формуле сложного процента:

500 * (1+15/100)5 = 1005,68

т.е бабушка Надя, положив 500 рублей на вклад на 5 лет, и ни разу его не пополняя, смогла увеличить свою сумму в два раза – на 505,68 BYN

Ещё пример:

Журналист районки Иванов получил приличные отпускные – 1500 BYN, решил спрятать их в банк, чтобы до них не добралось его многочисленное семейство. Поразмыслив, что через год ему нужно менять колёса в машине, выбрал вклад на 12 месяцев с фиксированной ставкой 18,9% годовых. Рассчитаем, на сколько увеличатся отпускные Иванова по формуле сложных процентов:

Заманчивые предложения по депозитам Беларусбанка в иностранной валюте

Рассмотрим все предложения Беларусбанка по валютным вкладам

|

Название |

Валюта | Процентная ставка | Минимальная сумма | Срок хранения/возврата |

Особенности |

|

«Престиж» |

Доллар США, российский рубль, евро | 3% | ограниченийнет | 3 месяца |

Возможность пролонгации и пополнения; Ежемесячное снятие процентов; Капитализация – ежемесячно; До наступления срока по возврату вклада – возможность его пополнения без каких-либо ограничений. |

|

«Ваш выбор» |

Доллар США, евро | От 4% до 5% | 100 у.е. | 3 года |

Возможность пополнения; Ежемесячное снятие процентов; Открытие счета на другое лицо; 0,5% годовых – премиальный доход; |

|

«Классик плюс» |

Доллар США, евро | 5,5% | 100 у.е. | 18 месяцев |

Возможность пополнения; Ежемесячное снятие процентов; Ежемесячная капитализация; Открытие счета на другое лицо; До наступления срока по возврату вклада – возможность его пополнения без каких-либо ограничений; 0,6 % годовых – премиальный доход; Зависимость % ставки от суммы размещения; После 3-х месяцев возможно совершение расходных операций без потери доходности. |

Как видим, проценты по вкладам в Беларусбанке в иностранной валюте очень привлекательны уже длительное время. Этим и объясняется особая популярность данного банка у валютных вкладчиков.

Особую заинтересованность вызывает программа «Ваш выбор» Беларусбанка – банк предлагает копить деньги в рублях и в иностранной валюте. Так, депозит в иностранной валюте особенно выгоден тем вкладчикам, которые планируют хранить крупную сумму – максимальная ставка 5% при вкладе более 15 000 долларов США или 15 000 евро. При хранении от 2000 до15 000долларов США/евро, вам предложат более низкую процентную ставку – 4,5% годовых.

Такие же высокие ставки по вкладу «Ваш выбор» в белорусских рублях, их размер зависит от размещенной суммы:

- 4% годовых – включительно до 50 000 белорусских рублей;

- 4,5% годовых – включительно от 50 000 до 350 000 белорусских рублей;

- 5% годовых – свыше 350 000 белорусских рублей.

Не мене заманчивым условиям данного вклада является и 0,5% премиального дохода.

Вклад банка классик плюс помимо ежемесячной пролонгации, капитализации, снятия процентов предполагает и другие, не менее заманчивые, предложения:

- По истечении 3-х месячного срока (в течение которого снимать средства нельзя) можно совершать любые расходные операции без риска потери доходности данного вклада;

- Пополнять вклад можно в любое время, без каких-либо ограничений;

- Предполагается самый высокий премиальный доход – до 0,6% годовых.

Как наши соотечественники реагируют на изменения финансового рынка

Так уж сложилось, что наши соотечественники привыкли хранить сбережения в долларах. Такая ситуация на банковском рынке длится уже не одно десятилетие, что вызывает негативное восприятие регуляторами. К каким только мерам они не прибегали, чтобы склонить чашу народного доверия в сторону родной национальной валюты. И лишь в 2008 году ситуация наконец-то изменилась: чаша весов депозитов потихонечку стала наклоняться в пользу национальной валюты.

Впервые объемы вкладов в долларах и евро уступили рублевым депозитам. Постоянные колебания на валютном рынке, та особенность превышения доходности национальной валюты над отечественным рублем склонила наших соотечественников хранить собственные сбережения в белорусских рублях.

Тем не менее, при малейших изменениях на финансовом рынке наши соотечественники реагируют моментально переводом собственных сбережений в иностранную валюту. Стоит Беларусбанк вклады изменить свои процентные ставки или обменный курс валюты, как соотечественники устремляются в банки. И это вполне понятно, ведь каждый человек заинтересован в первую очередь в сохранности собственных денег, а уж потом размышляют о том, как иметь 100% гарантированный доход.

Зачастую клиенты собственные средства из банков не изымают, просто переводят их из одной валюты в другую, из одного депозита на другой.

Особенности депозита «До востребования»

Вклад «До востребования» Беларусбанк привлекателен для потенциальных клиентов банка тем, что позволяет им без каких-либо ограничений совершать расходные и приходные операции. Многим вкладчикам, планирующим сберегать средства длительное время, импонирует такая особенность данного депозита, как хранение денежных средств без ограничений. Таким образом, вкладчик может рассчитывать на максимальную прибыльность данного вклада. Так ли это на самом деле, рассмотрим более подробно:

Вклады до востребования

Ввиду не особой популярности подобных вложений, вклады до востребования представлены всего одной программой, которая так и называется «До востребования». Открывается депозит только в евро и в долларах. Хранить его можно в любой период времени, о чем прописывается в договоре. Процентная ставка составляет 0,1% в год.

Если правильно проанализировать ситуацию, то вложения в иностранной валюте менее прибыльны, чем в белорусских рублях. Это связано с нестабильностью курса. Банк всегда устанавливает более низкую процентную ставку на депозиты в евро или долларах. Это связано с тем, что обычно ожидается рост курса иностранной валюты по отношению к белорусскому рублю, а не наоборот. В этом случае, владелец депозита получает двойную выгоду – от увеличения курса и от накопленных процентов.

Но при этом общая сумма в эквиваленте, может оказаться меньше, чем депозит на тот же срок и аналогичную сумму, но в национальной валюте.

Условия сберегательно-платежного периода

С 01.07.06 филиалы Беларусбанка начали принимать денежные средства во вклады на основе Системы строительных сбережений.

Система строительных сбережений подразумевает открытие вкладного счета в банке лицом, которое желает построить жилье.

Сберегательный этап – это период размещения средств, начисление процентов и другие нюансы, связанные с вкладом. По истечению срока накопления клиент может осуществлять оплату покупки жилья за накопленные денежные средства – этот процесс имеет название платежный этап. Далее, когда средства клиента заканчиваются, он может воспользоваться кредитом банка на дальнейшее строительство жилья.

Схематичное изображение Системы строительных сбережений Беларусбанка

Схематичное изображение Системы строительных сбережений Беларусбанка

Условия для участников системы стройсбережений Беларусбанка следующие:

- Гражданин Беларуси/иностранец/лицо, не имеющее гражданство.

- Регистрация на территории Беларуси.

- Необходимо заключить договорное соглашение касательно жилищных сбережений.

Вкладной счет на условиях срочного отзывного банковского вклада «Жилищно-накопительный» открывается на основе договора жилищных сбережений.

Участник самостоятельно:

- Выбирает план накопления.

- Определяется с размером суммы, которая будет накапливаться до конца периода пополнения.

- Определяется со сроком периода сбережения.

Исходя из размера суммы подготавливается график накоплений на основании срока сбережения одинаковыми платежами ежемесячно, который начинается с даты внесения первоначального взноса на депозит.

Важно! Подготовленный график исполнять не обязательно, он рекомендуется с целью оптимального накопления указанной суммы

Обратите внимание на то, что может повлиять на выбывание из программы

Если участник желает уменьшить сумму, которую он заявил, то необходимо написать заявление, которое затем будет рассматриваться руководителем филиала (ОПЕРУ Гол. офиса, Центр банковских услуг Беларусбанка). Далее заключается доп. соглашение к договору жилищных накоплений и устанавливаются новые даты периода сбережения.

Таким же образом можно сменить план накопления. Только переход можно осуществить при условии — период хранения вклада «Жилищно-накопительный» истек и не больше базового срока сбережения желаемого плана накопления.

Депозиты в белорусских рублях до востребования от Беларусбанка

Вклады до востребования в белорусских рублях являются самыми простыми и удобными, так как не имеют конкретного срока хранения средств, можно пополнять в любое время, как и снимать любые суммы.

Касательно заработка таким способом, то необходимо отметить, что обычно такие депозиты имеют маленькую процентную ставку, то есть о значительных заработках не может идти и речи. Если сравнивать со срочными, то для заработка это более лучшие вклады.

Ознакомимся более подробно с вкладами до востребования в белорусских рублях АСБ Беларусбанка для физических лиц.

Пенсионный

Вклад «Пенсионный» предлагается для пенсионеров с возможностью пополнения на любые суммы и снятия средств с сохранностью процентов.

Срок хранения не имеет четко установленных границ, начальная сумма составляет 0,01 белорусских рублей, а процентная ставка установлена в размере 0,5%.

Чтобы открыть депозит нужно посетить отделение Беларусбанка и предоставить следующие документы:

- Ветераны (инвалиды) Великой Отечественной войны предоставляют удостоверение ветерана (инвалида) и удостоверяющий личность документ.

- Достигшие пенсионного возраста — удостоверяющий личность документ.

- Не достигшие пенсионного возраста — удостоверяющий личность документ и документ, который свидетельствует о праве получения пенсионных выплат (пенсионное удостоверение).

Попечение

Вклад «Попечение» Беларусбанка предназначен для несовершеннолетних детей, которые остались без попечения родителей и детей-сирот. Открывается исключительно попечителем или опекуном.

Особенности:

- Период хранения неограниченный.

- Минимально требуемая сумма – 0,01 белорусских рублей.

- % ставка после восемнадцати лет 0,5%, до достижения восемнадцатилетия – 0,5%.

- Можно пополнять на любые суммы, как и снимать средства.

- Капитализация происходит каждый месяц до 18 лет, а после – каждый год.

До востребования

Вклад «До востребования» Беларусбанка не имеет четко установленного срока хранения, может быть открыт на данные другого человека, также предусмотрено пополнение на любые суммы, как и снятие. Минимальная сумма составляет 1 белорусский рубль, а процентная ставка – 0,5%.

Текущие счета

Текущие счета Беларусбанка не имеют ограничений в сроке хранения средств, как и в пополнении и расходовании средств. Открытие можно осуществить при нулевом балансе на счету, годовая процентная ставка составляет 0,5%.

Действующие виды вкладов

| Оформление интернет-вклада онлайн для клиентов | |||||

| Название | Валюта | Ставки, % | Схема начисления процентов | Сроки, месяцев | Минимальный вклад |

| Интернет-депозит-Тренд Отзывный | Доллар США | От 0,8 до 1,7 в зависимости от срока по нарастающей | С капитализацией или без по желанию, досрочное расторжение понижением ставки | 3, 6, 12, 18, 23 | От 100 долларов США |

| Интернет-депозит-Тренд Отзывный | евро | От 0,3 до 0,5 в зависимости от срока по нарастающей | С капитализацией или без по желанию, досрочное расторжение понижением ставки | 3, 6, 12, 18, 23 | От 100 евро |

| Интернет-депозит-Тренд Отзывный | Российский рубль | 2,6- 4 в зависимости от срока по нарастающей | С капитализацией или без по желанию, досрочное расторжение понижением ставки | 3, 6, 12, 18, 23 | От 3000 рублей |

| Интернет-депозит-Тренд Безотзывный | Доллар США | 1-2 в зависимости от срока по нарастающей | С капитализацией или без по желанию, досрочное расторжение не предусмотрено

Пополнение возможно |

3, 6, 12, 18, 23 | От 100 долларов США |

| Интернет-депозит-Тренд Безотзывный | евро | 0,3-0,5 в зависимости от срока по нарастающей | С капитализацией или без по желанию, досрочное расторжение понижением ставки | 3, 6, 12, 18, 23 | От 100 евро |

| Интернет-депозит-Тренд Безотзывный | Российский рубль | 4,6-8 в зависимости от срока по нарастающей | С капитализацией или без по желанию, досрочное расторжение не предусмотрено или по инициативе банка | 3, 6, 12, 18, 23 | От 3000 рублей |

| Оформление вкладов в отделении | |||||

| Классик Отзывный до года | Доллар США | 0,2-0,4 в зависимости от срока | Капитализация пролонгация не более 2х раз | 95-185 дней | От 100 долларов США |

| Классик Отзывный до года | евро | 0,2-0,4 в зависимости от срока | Капитализация пролонгация не более 2х раз | 95-185 дней | От 100 евро |

| Классик Отзывный до года | Российский рубль | 2,5-3 в зависимости от срока | Капитализация пролонгация не более 2х раз | 95-185 дней | От 5000 рублей |

| Вклад до востребования | Евро или доллар США | 0,1 | Приход поступлений и расход не имеет ограничений, может быть оформлен на другого человека | Не имеет ограничений по срокам | 1-5 долларов или евро |

| Классик Безотзывный до года | Доллар США | 0,5-0,9 в зависимости от срока | Ставка переменная, не пролонгируется, досрочно не взимается капитализация процентов | 3, 6, 9 | 10 долларов США |

| Классик Безотзывный до года | Евро | 1,6-1,8 в зависимости от срока | Досрочно расторгается, капитализация процентов, возможно пополнение | 30-36 | 100 евро |

| Классик Безотзывный до года | Рубль российский | 4,7-5 в зависимости от срока | Не предусмотрено досрочное расторжение договора капитализация процентов | 30-36 | 5000 рублей |

Помимо этого, на сайте реализована возможность оформить депозит самостоятельно для граждан, которые уже являются клиентами банка.

Для этого необходимо зарегистрироваться в интернет-банкинге и осуществлять операции непосредственно со своего кабинета.

Процедура оформления онлайн депозита

Для оформления депозита в режиме онлайн необходимо убедиться, что человек является клиентом банка и имеет достаточную сумму денег на счету.

Далее необходимо вооружиться паспортом и ИНН и перейти на официальную страницу банка.

На первом этапе требуется получить карточку банку, если таковой не имелось ранее.

Все операции можно осуществлять, не выходя из дома. Далее подключить услугу интернет -банкинг.

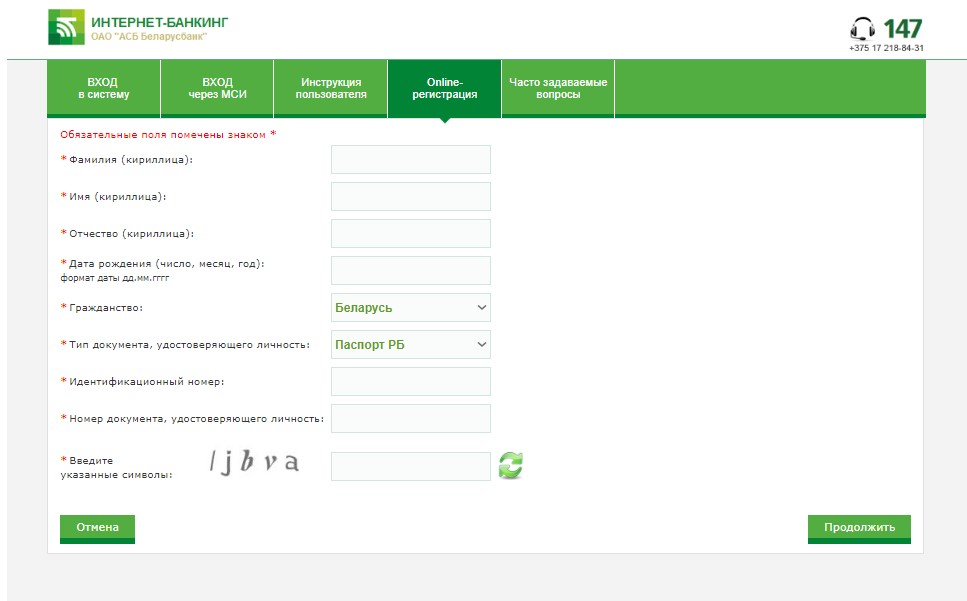

Заходим на сайт банка и в правом верхнем углу нажимает вход в интернет-банкинг, далее система предложит ознакомиться с офертой, где прописаны основные права и обязанности сторон, согласиться с ними и перейти к заполнению анкеты.

Заполнение формы

Заполнение формы

Необходимо максимально точно заполнять все данные, иначе карта будет недействительна и придется ожидать перевыпуска или изменения данных, которые вступят в силу.

После того, как анкета будет успешно и правильно заполнена (все поля, отмеченные красными снежинками) клиенту присваивают логин и пароль, и он может осуществить вход в интернет-банкинг.

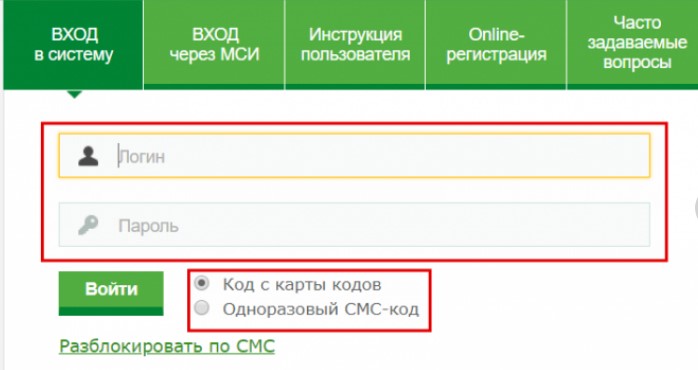

Ввод логина и пароля

Ввод логина и пароля

Двухфакторная авторизация позволяет обезопасить клиентов от мошеннических действий третьих лиц путем использования одноразовых паролей, которые приходят на номер телефона.

Используется в данном случае тот номер, который был указан при регистрации.

Если телефон или номер телефона был утерян и доступ осуществить невозможно, рекомендуется обратиться в поддержку или в отделение банка, которые является ближайшим.

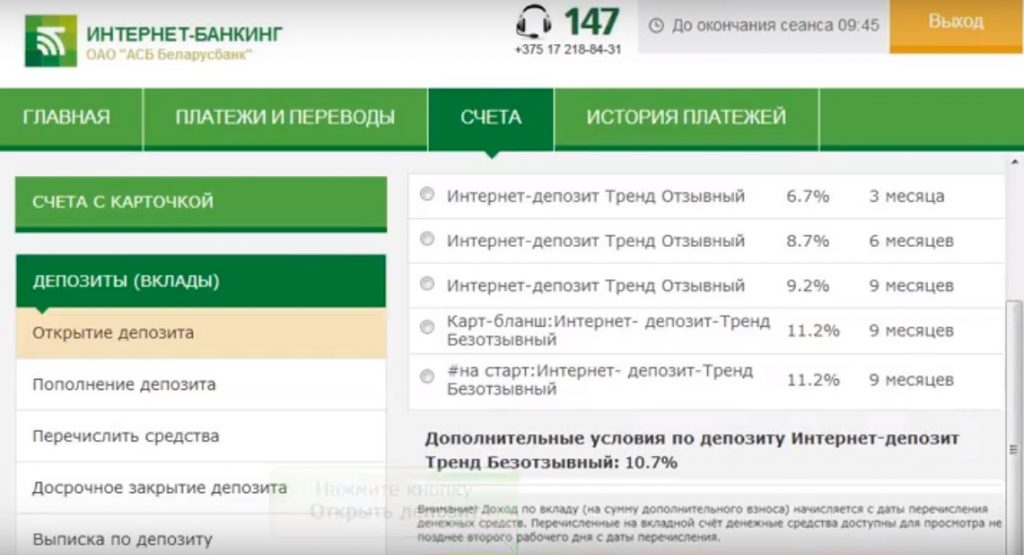

Вторым этапом для оформления депозита следует непосредственно подача заявки на его оформление. Поле успешного входа в личный кабинет банка, клиенту станет доступна вся информация, которую он может использовать для личных целей.

На главной страничке интернет-ресурса банка требуется нажать раздел “Депозиты”. Эта графа находится в верхней части сайта в виде шапки страницы.

Поскольку вход в онлайн-кабинет уже осуществлен, то далее требуется выбрать пункт слева “открытие депозита”.

Депозиты

Депозиты

В правой части экрана откроется дополнительная информация, в которой указаны все виды депозитов, которые актуальны к оформлению на сегодняшний день и активны для оформления онлайн.

Счета

Счета

Выбираем депозит, который требуется оформить, заранее ознакомившись с процентными ставками, сроками и суммой для вклада. Вся эта информация доступна на главной странице АСБ Беларусбанк.

После выбора нужной категории нажимаем “открыть депозит”. Сразу будет предложена и сформирована стандартная оферта депозитного договора, подпись которой осуществляется путем согласия с условиями и требованиями онлайн.

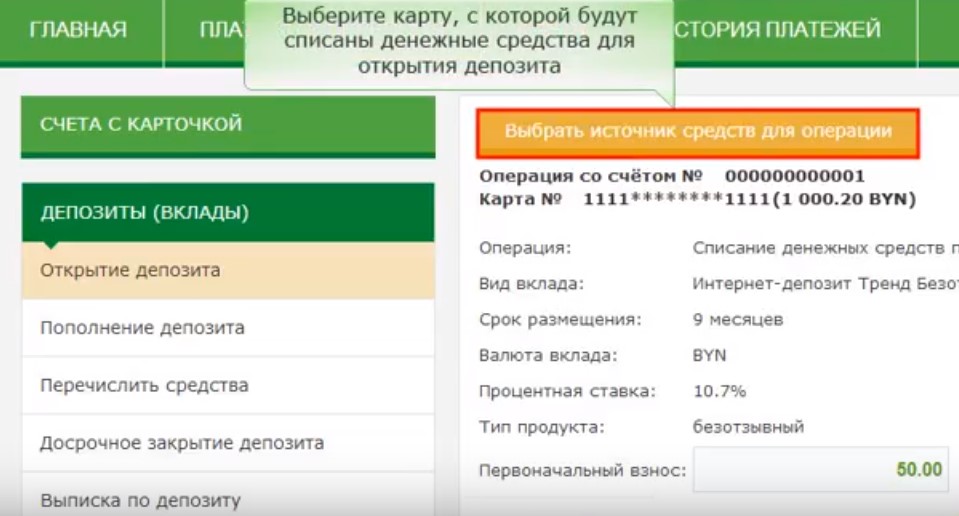

Следует обратить внимание на пункты 1.3 и 1,4, каждый клиент обязан знать нюансы оформления. Далее требуется выбрать источник, с которого будут списаны денежные средства для блокирования в счет депозита

Согласно выбранному виду депозита, эта сумма может быть доступна далее для транзакций, а может быть и недоступна. Следует учитывать этот факт

Далее требуется выбрать источник, с которого будут списаны денежные средства для блокирования в счет депозита. Согласно выбранному виду депозита, эта сумма может быть доступна далее для транзакций, а может быть и недоступна. Следует учитывать этот факт.

Описание

Описание

Вручную выбирается сумма вклада и нажимается кнопка “продолжить”. После проверки и уточнения данных следует нажать “я принимаю открытие счета”.

С этого момента депозит считается открытым. Статус депозита можно проверить в личном кабинета. Информация по нему доступна круглосуточно, в том числе касающаяся капитализации процентов, изменений в суммах, сроках и прочее.

Если у банка появляются изменения в предоставлении депозитов или ставок по ним, клиенту обязательно сообщают об этом в личном письме или информация доступна в аккаунте интернет-банкинга.

АСБ Беларусбанк предлагает своим клиентам безопасный и удобный способ оформления депозитов, отслеживания информации по ним в любое удобное время.

Если возникают вопросы по поводу оформления продуктов банка онлайн, работы интернет-приложений для телефона и планшета или другие волнующие вопросы, клиенты всегда может обратиться в службу поддержки по номеру горячей линии и выяснить все аспекты вопросов.

Условия жилищно-накопительного вклада Беларусбанка в 2021 году

Жилищно-накопительный вклад подразумевает следующие условия:

- Открытие вклада происходит в нац. валюте (в белорусских рублях).

- Первоначальный взнос может быть внесен как наличными деньгами, так и безналичным способом.

- Запрещено открытие на данные другого человека.

- Пополнение вкладного счета приемлемо до конца периода, указанного в договорном соглашении.

- Выплата процентов по жилищно-накопительному вкладу осуществляются со дня, когда был заключен договор до дня его окончания.

- % ставка жилищно-накопительного вклада равна размеру ставки рефинансирования НБ РБ (с 14.02.2018 – 10,5%).

- Произведение капитализации осуществляется:

- При закрытии депозита.

- Во время осуществления первого расхода по вкладному счету.

- В конце календарного года.

- В период 139 мес. (день окончания ежемесячного хранения денежных средств до дня, когда будет осуществлен расход по вкладу).

- По окончанию 139 мес. (дата окончания календарного года).

Датой окончания срока является дата, которая совпадает с числом и месяцем заключения договорного соглашения по жилищным сбережениям.

С условиями других вкладов в белорусских рублях можно ознакомиться здесь.

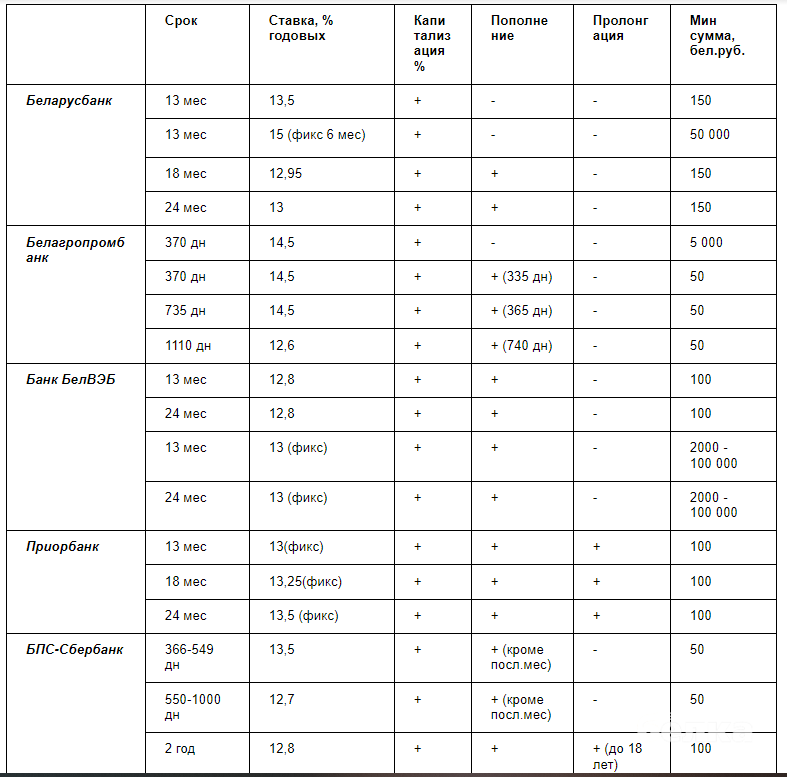

Следите за руками: какие бывают проценты

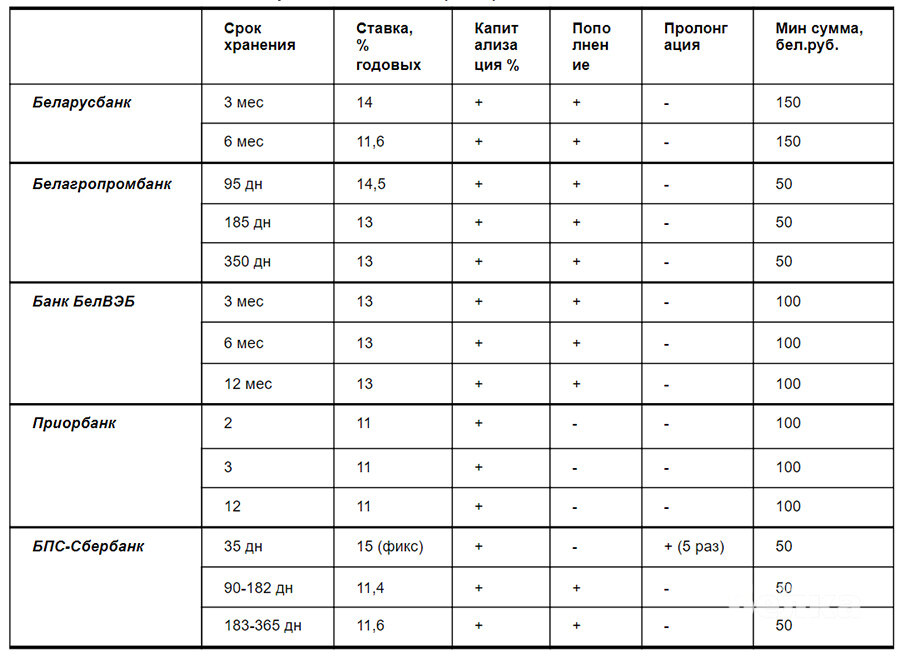

Всё зависит от двух вещей – срока и суммы. Посмотрим, что сегодня есть на рынке. Данные с официальных сайтов на 10 февраля 2021 года.

Для начала пройдёмся по отзывным вкладам сроком до года. Беларусбанк предлагает положить деньги на 3 и 6 месяцев под ставку 14 и 11,6% соответственно. Приорбанк на 2, 3, 12 месяцев под 11%. Минимальная сумма для открытия договора 100-150 BYN и пополнять нельзя. Белагропромбанк и Банк БелВЭБ предлагают приблизительно одинаковые депозиты на 3, 6 и 12 месяцев под ставку 13-14,5% на похожих условиях, когда пополнение и капитализация процентов предусмотрены. Сумма для открытия от 50-100 BYN. БПС-Сбербанк предлагает вклад от 50 BYN на 35 дней под фиксированную ставку 15% без возможности пополнить до окончания договора, но можно добавить денег, если по окончании срока решите переоформлять

К слову, на возможность пролонгации тоже стоит обратить внимание – она не всегда предусмотрена в большинстве вкладов. По срочным вкладам свыше года варианты в основном под плюс-минус 11,5%, а сроки доходят до 1000 дней

Таблица 1. Отзывные краткосрочные вклады

Таблица 2. Отзывные долгосрочные вклады

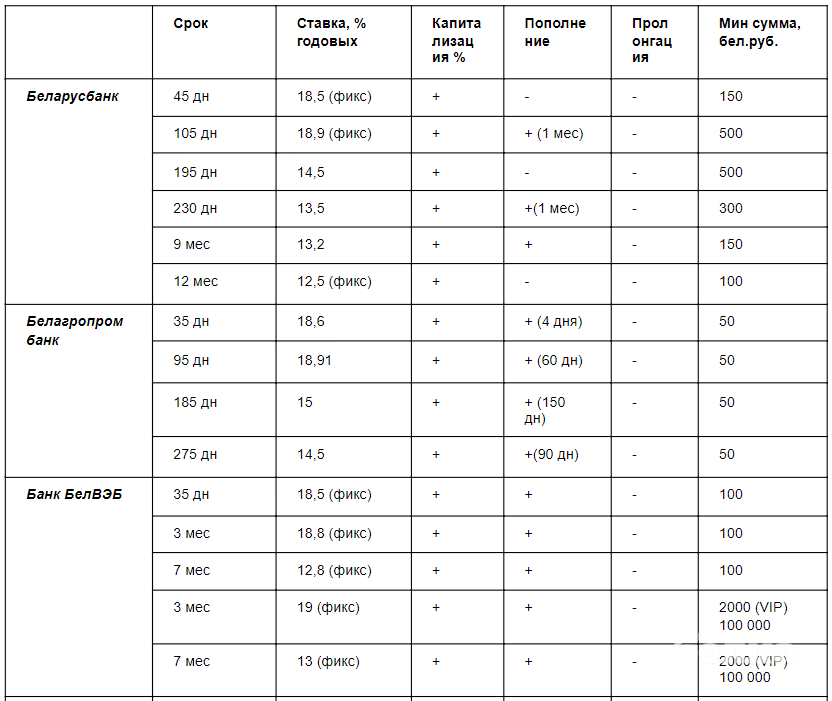

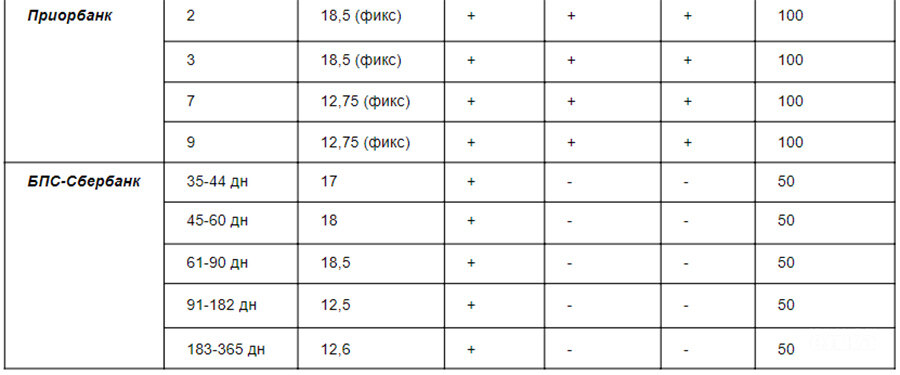

С безотзывными, конечно, интереснее. У большинства банков большой выбор таких депозитов: на срок до 1 года (1, 3, 6, 9 и 12 месяцев) от 12,5 до 19% годовых, на срок свыше 1 года (от 13 до 36 месяцев) от 12,6 до 15% годовых. Минимальная сумма для открытия вклада – 50 BYN, максимальная – 10000 BYN.

Отдельно хочется отметить предложения Беларусбанка и БелВЭБ, которые обещают фиксированную ставку свыше 18% годовых на небольшие сроки (45 и 105 дней – от Беларусбанка, 35 дней и 3 месяца – от БелВЭБ). Минимальная сумма для открытия счета – 100 BYN. А у БПС-Сбербанка есть очень интересный депозит от 100 BYN «К совершеннолетию», который можно открыть на имя ребёнка (с 14 лет – самостоятельно) и сохранить деньги до 18 лет. Вклад открывается на 2 года под 12,8% и пролонгируется на тех же условиях до наступления совершеннолетия.

Таблица 3. Безотзывные краткосрочные вклады

Таблица 4. Безотзывные долгосрочные вклады

Какие банки предлагают вклад Сберегательный?

Сберегательный вклад предлагают разные банки России: Сбербанк, ВТБ 24, Беларусбанк и другие организации. В иностранной валюте Беларусбанк предлагает открыть в долларах или евро Сберегательный (Отзывной) вклад.

Сберегательный счет от Сбербанка России может открыть любой российский гражданин. Можно оформить депозит в рублях, евро либо долларах с дополнительными взносами. Ограничений по сумме внесения нет, нет ограничения и на первый взнос.

Сберегательный счет при произведении природно-расходных действий предусматривает проведение наличного и безналичного расчетов. Вносить деньги на счет можно наличными, хотя советуется делать такие операции безналичным способом.

Тарифы в рублях

| Банк, вклад | Ставка | Сумма | Время |

| Сбербанк | От 2,3 % | От 30 до 2 млн. руб. | Не ограничено |

| ВТБ 24, Оптимальный выбор | 9 % | От 30 тыс. руб. | Полгода, 181, 545 дней |

| Экспресс Волга банк, Сберегательный + | 14 % | От 1000 руб. | От 360 дней |

| МКБ, Сберегательный + | 9,72 % | От 1000 руб. | До 190, 191 и 380 дней |

| Гута банк, Гута-классика | От 7,75 до 11,25 % | От 5 тыс. руб. | От 91 до 1825 дней |

| Газэнергобанк | 9,5 % | От 10 тыс. руб. | 360 дн. |

| Металлинвестбанк, Сберегательный | 11 % | От 10 тыс. руб. | От 1 до 36 мес. |

| Центр инвест | 10 % | От 100 тыс. руб. | 3 года |

| Ситибанк | 6,5 % | от 2500001 руб. | От 12 мес. |

Тарифы в валюте

Процентная ставка по сберегательному вложению Сбербанка небольшая.

Она не разрешает открывать счет с задачей получения дополнительной прибыли тогда, когда на счету не лежит значительная сумма денег.

Если главная часть вложений Сбербанка предусматривает причисление процентов зависимо от суммы и счета вложения, то у сберегательного счета несколько другая система причисления процентов.

На долларовом счете самая маленькая ставка назначается, если на вкладе есть сумма до тысячи долл., а самая большая – от 100 тыс. долл. То же самое относится к счетам в евро.

Самая маленькая сумма, которая нужна для открытия счета – 30 тыс. руб., а величина дополнительного взноса должна равняться не меньше 1 тысячи рублей. Проценты, которые причисляются от вложения, клиент может получать ежемесячно или в конце срока, при этом они могут перечисляться на карту либо на счет в банке.

Депозит «Сберегательный +», который предлагает Экспресс Волга банк, имеет самую маленькую сумму вложения от 1000 руб., 100 долл. либо 100 евро.

Вкладывать деньги можно на время от 360 дней. Ежемесячные проценты по рублю равняются 14 %, по доллару и евро – 4,5 %.

Московский кредитный банк предлагает депозит «Сберегательный +» открывается под ставку до 9,72 % суммой от 1000 руб. и на время до 190, 191 и 380 дней.

Газэнергобанк предлагает вклад под ставки – 9,5 % в рублях и 2,25 % — в долларах или евро. На счет можно положить от 10 тыс. руб. и от 150 долл., евро.

Металлинвестбанк предлагает открыть депозит «Сберегательный» в рублях, долларах, евро на время от 1 до 36 мес.

Самая маленькая сумма вклада от 10000 рублей для физических лиц, самая большая процентная ставка по вкладу до 11.00% в год.

В банке Центр инвест можно открыть Сберегательное вложение на 3 года под ставку 10 % и с минимальным взносом от 100 тыс. руб.

Немного вводных: что такое депозит

Депозиты бывают до востребования (заберёте деньги, когда захотите) и срочные (договорились с банком о трёх месяцах – всё, раньше не обращайтесь). Обычно по вкладам до востребования начисляется минимальная процентная ставка, которая гораздо ниже, чем на срочных вкладах. Проще говоря, если вы копите себе на пенсию или “черный” день, то вам подходит вклад до востребования. А если хотите пассивный доход – смотрите на второй вариант.

Теперь внимательно. Срочные вклады тоже бывают двух типов – отзывные и безотзывные. Первый вариант – сумму раньше срока забрать можно, но без процентов, второй – только по окончании договора и с процентами.

Рассмотрим самый частый случай. У нас лежат без дела, скажем, 50 BYN. И мы хотим заставить их работать.