Калькулятор налога с процентов по вкладам

Содержание:

- Общие положения 395-1 ФЗ

- Какие депозиты облагаются налогом

- На какой процент депозита рассчитывается налоговый платеж

- Какие вклады облагаются налогом?

- Какие именно вклады облагаются налогом

- Подробнее о законе

- Расчет облагаемого дохода по банковскому вкладу или счету

- Какие банковские вклады будут облагаться налогом

- Процентный (купонный) доход по долговым ценным бумагам

- Основные положения 177 закона

- Налог на вклады: как было и как станет

- На какой процент депозита рассчитывается налоговый платеж

- Изменения в Законе о вкладах физических лиц в 2020 году

- НДФЛ с процентов по вкладам с 2021 года

- Принципы банковского законодательства

- Направления эволюции банковского законодательства

Общие положения 395-1 ФЗ

Перечень законодательных актов, являющихся основными в сфере регулирования банковской деятельности:

- ФЗ-351-1 — О банках и банковской деятельности — является основополагающим законом в области регулирования работы банков. Он определяет базовые понятия и термины, классифицирует банковские организации и документы, определяет отношения между государством, банками и клиентами, а также устанавливает порядок регистрации кредитных учреждений и их деятельность.

- ФЗ-86 — О Центральном банке Российской Федерации — регулирует деятельность главной финансовой организации страны, а также её филиалов. Банк России устанавливает национальную валюту, следит за её стабильностью и контролирует работу всех кредитных организаций.

- ФЗ-161 — О национальной платёжной системе — устанавливает порядок осуществления денежных переводов и правила предоставления платёжных услуг на территории РФ.

- И-153 — Инструкция ЦБ РФ об открытии и закрытии банковских счетов — предусматривает необходимые документы для создания банковского счёта, а также правила его использования.

- И-139 — Инструкция ЦБ РФ об обязательных нормативах банков — устанавливает правила расчёта обязательных банковских нормативов.

Также необходимо обратить внимание на Конституцию РФ, а именно на статьи 71, 74, 75, 83, 103, 106, которые разрешают и ограничивают работу банков, а также статья 857 ГК РФ, которая определяет понятие банковской тайны и предусматривает правила её соблюдения. Далее рассмотрим Федеральный закон “О банках и банковской деятельности”

Далее рассмотрим Федеральный закон “О банках и банковской деятельности”.

Краткое содержание ФЗ-351-1 по главам:

- Глава 1 предусматривает общие положения закона: определяет основные термины, используемые в банковской сфере, устанавливает виды финансовых и кредитных организаций, а также предусматривает основные правила их функционирования;

- Глава 2 регулирует порядок регистрации кредитных и банковских учреждений, правила получения соответствующей лицензии для осуществления деятельности и особенности ликвидации указанных организаций;

- Глава 3 перечисляет требования для обеспечения стабильной работы банковской системы, а также для защиты прав и интересов вкладчиков;

- Глава 4 устанавливает правила межбанковских отношений и порядок обслуживания клиентов;

- Глава 5 предусматривает особенности открытия и функционирования филиалов кредитных организаций на территории иностранных государств;

- Глава 6 определяет особенности осуществления банковских вкладов физическими лицами и правила их обязательного страхования;

- Глава 7 устанавливает требования к ведению бухгалтерского учёта в банковских организациях и порядок надзора за деятельностью кредитных учреждений.

Закон о банковской деятельности вступил в силу 2 декабря 1990 года. С момента принятия он неоднократно дополнялся и редактировался. Последние изменения ФЗ-351-1 произошли 31 декабря 2017 года.

Какие депозиты облагаются налогом

Схема начисления налогов установлена в НК. С 2014 г. действует закон, установивший изменения в ст. 46, 71, 217 НК.

Платежи с доходов выплачиваются при получении клиентом процентов — деньги выдаются за вычетом суммы сборов, полученной в результате расчетов. Это правило работает во всех банках, которые перечисляют государству выплаты с доходов клиентов.

Данное положение распространяется на любые формы вкладов:

- с капитализацией процентов;

- с простыми процентами;

- на депозиты в валюте любых зарубежных стран;

- в драгоценных металлах.

Ставка рефинансирования как отдельная величина не существует. С 2016 г. она равна ключевой ставке, устанавливаемой ЦБ, и меняет значение вместе с ней.

На какой процент депозита рассчитывается налоговый платеж

С какой суммы вклада платится налоговый платеж? Налог платится с процентов по вкладам. В качестве базы для налогообложения приняты:

- для вкладов в рублях — превышение ключевой ставки (с 2014 года она приравнена к ставке рефинансирования) на 5 пунктов, т.е. с процентов от вкладов, превышающих сумму ставки рефинансирования и дополнительно 5% необходимо платить налогового сбора;

- для вкладов в валюте — превышение минимального порога на 9%;

- для депозита в драгоценных металлах — вся сумма прибыли, т.е. все доходы по банковскому депозиту являются налогооблагаемой базой, а не только превышение ключевой ставки на определенную величину, как при денежных вкладах.

Ставка рефинансирования — динамичный финансовый инструмент регулирования экономики страны. Зависит от уровня инфляции. Определяет процентную ставку по кредитам Центрального Банка страны для государственных и коммерческих банков, функционирующих на территории государства.

Как видно из НК РФ, наличие или отсутствие налогового сбора с процентов от вкладов определяется:

- величиной годовой ставки по вкладу, установленной банком при заключении депозитного договора;

- размером ключевой ставки.

Не влияют на величину платежа и его наличие или отсутствие:

- Сумма вклада. Независимо от того, 100 руб. на счету или 10,0 млн., начисление налога проводится от суммы прибыли, полученной от превышения процентной ставки. Даже если в конечном счете окажется, что к уплате 1 коп., налог должен быть уплачен.

- Срок хранения денежных средств в банке — положены ли деньги на месяц или год — налоговый сбор будет взиматься, если к тому есть основания;

- Наличие в договоре пункта о его пролонгации;

- Многократные операции по депозитному счету, включающие как пополнение средств, так и их вывод;

- Капитализируются ли или нет доходы по вкладам.

Какие вклады облагаются налогом?

Формально любые вклады граждан будут облагаться налогом, если депозит приносит своему владельцу экономическую прибыль. Это в равной степени касается как средств, инвестированных в российском рубле, так и в валюте других стран. Сам момент перечисления сбора не имеет привязки к временным параметрам размещения денег, а также к следующим банковским операциям:

- автоматическое продление договорных обязательств при взаимном соглашении сторон-участников сделки;

- частичное снятие средств;

- пополнение депозита.

На процедуру начисления НДФЛ оказывают влияние:

- Величина денежных активов, инвестированных в банк.

- Ставка по процентам в рамках действия конкретного депозитного продукта.

- Ставка рефинансирования на определённый момент времени. Эта величина устанавливается и контролируется государством — в лице Центробанка.

- Прибылью от активов, попадающих под действие налогообложения, будет выступать сумма, на которую увеличиваются накопления клиента вследствие полученных процентов.

Лучшие доходные карты 2021

Прибыль

Уралсиб

Дебетовая карта

- до 6,25% на остаток

- до 3% кэшбэка на всё

- 0-49₽ за обслуживание

Подробнее

ПОРА

УБРиР

Дебетовая карта

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

Максимальный доход

Локо-Банк

Дебетовая карта

- до 5,25% на остаток

- до 1% кэшбэка на всё

- 0-499₽ за обслуживание

Подробнее

Какие именно вклады облагаются налогом

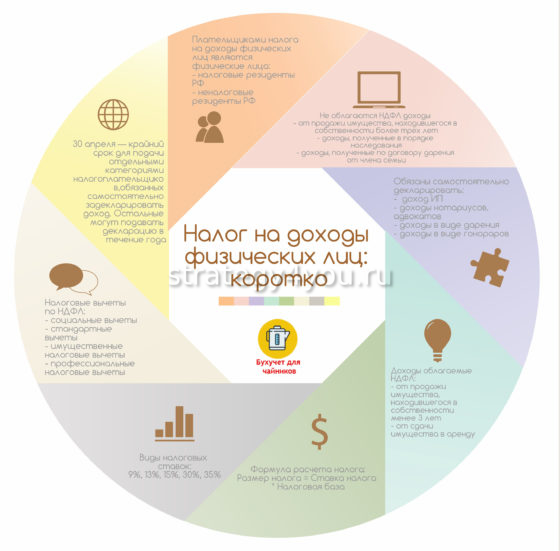

Виды вкладов, подлежащие налогообложению, определены в статье 214 Налогового кодекса РФ. В ней же содержатся условия, согласно которым определяется ставка налога на вклады физических лиц.

В текущем году налогом облагаются доходы с банковских вкладов при условии, что ставка по ним:

- превышает ставку рефинансирования, установленную Центробанком на 5 и более пунктов (для рублевых вкладов);

- больше девяти процентов (для валютных вкладов).

Как известно, ставка рефинансирования не имеет фиксированного значения. Ее величина зависит от уровня инфляции в стране.

Начиная с 2016 года, значение ставки рефинансирования приравнивается к значению ключевой. В 2020 году ее размер составляет 7,5 %.

Следовательно, не подлежат налогообложению доходы физических лиц по вкладам со ставкой до 12,5 %. Именно такой размер мы получим, сложив величину ключевой ставки (7,5 %) и пять пунктов. Со всех остальных доходов налог на вклады физических лиц взимается.

Налогом облагается та часть прибыли, которая превышает льготные размеры. Для корректного расчета величины налога имеет значение только номинальная ставка по имеющимся депозитам. Она оговаривается в договоре, который заключают между собой банк и физическое лицо.

Фактически размер получаемых процентов может быть выше, однако это не влечет за собой взыскания налогов с этого вида дохода.

Изменение ставки рефинансирования в период действия вклада не имеет принципиального значения для вложений сроком до трех лет. Исходя из положений Налогового кодекса Российской Федерации, учитывается только то значение ставки, которое действовало на момент заключения договора или его пролонгации.

Таким образом, можно сделать вывод о том, что наличие или отсутствие налога с доходов по вкладам физического лица зависит от двух параметров:

- размера годовой ставки по депозиту, который установил банк при заключении депозитного договора;

- размера ключевой ставки.

Сумма платежа не зависит от:

- величины вклада. Это обусловлено тем, что рассчитывается платеж исходя из суммы прибыли, которая была получена от превышения процентной ставки. При этом если после проведения всех необходимых вычислений окажется, что сумма платежа составляет одну копейку, она все равно должна быть оплачена в обязательном порядке;

- срока вклада;

- пролонгации договора;

- количества проводимых по депозиту операций. Здесь речь идет о пополнении счета или выводе средств;

- капитализации доходов по вкладам.

Подробнее о законе

Руководствуясь этим законодательным документом, банки получают возмещения, если наступает страховой случай. В законе определяются все понятия, относящиеся к страхованию вкладов и сторон, которые принимают в этом процессе участие. Он обязывает все банковские учреждения страховать депозиты вкладчиков. С момента вступления в действие закон проходил доработку, были отрегулированы его основные нормы, что позволило создать определенный механизм выполнения всех действий по использованию страховых денег, предназначенных для компенсационных выплат. Его нормы не обязывают клиента банка подписывать какие-либо дополнительные договора. Этот вид услуг создается автоматически по закону No177.

Закон No177 является важным нормативным документом, который:

- объясняет основные понятия, применяемые во время страхования депозитных средств;

- регулирует порядок, по которому каждый вкладчик может получить компенсацию, если он стал жертвой недобросовестного ведения деятельности банком;

- требует от всех финучреждений, функционирующих в России становиться участниками системы страхования;

- определяет типы вкладов, по которым должны осуществляться выплаты, а также депозитов, не подпадающих под нормы ФЗ No177.

/zakon-o-straxovanii-vkladov-2.jpg)

Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 4,31%;

- на 01.01.2023 — 5,15%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 4,31% = 43 100 руб. в год

- в 2023 году 1 000 000 × 5,15% = 51 500 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2021 равна 4,25 % годовых. Доход, не облагаемый НДФЛ в 2021 году (необлагаемая сумма), составит: 1 000 000 × 4,25% = 42 500 руб.

Ситуация 1

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 42 500 = 192 500 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 192 500 × 13% = 25 025 руб.

Ситуация 2

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 42 500 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Какие банковские вклады будут облагаться налогом

Но несмотря на все отсрочки, многие вкладчики были возмущены этим законом, ведь кто хочет терять свои доходы, вместо того, чтобы зарабатывать на них неплохие дивиденды? Немного понизить градус всеобщего недовольства удалось после разъяснений принятых поправок, которые поспешил внести председатель ГД Андрей Макаров.

Так, со слов чиновника, налогообложению будет подвергаться не сам вклад, а только начисляемые по нему проценты, поэтому не стоит спешить досрочно расторгать банковские договоры, особенно в свете тех обстоятельств, что изменения вступят в силу только в следующем январе.

Ставка и сроки уплаты

Кроме того, в Правительстве уточнили, о каких именно вкладах идет речь, после чего стало очевидно, что грядущие изменения затронут не больше 1% от всех вкладчиков, хранящих средства на депозитных счетах российских лицензированных банков.

А все потому что на эту долю приходится только две условные категории депозитных владельцев, сред которых:

- Рублевые депозиты, размер которых превышает 1 миллион. В этом случае устанавливается 13-процентный подоходный налог от начисляемой годовой ставки.

- Получатели дивидендов, которые переводятся на счета зарубежных банков. Теперь этот доход будет облагаться налоговой ставкой в размере 15%, вместо актуальных ранее 2%.

Исходя из этой информации, и удалось определить тот самый процент, опираясь исключительно на статистические данные. А некоторые налогоплательщики и вовсе могут рассчитывать на определенные поблажки, предусмотренные внесенными в действующее законодательство изменениями.

Среди них бизнесмены малого и среднего звена, которые получили возможность требовать шестимесячную отсрочку по уплате всех налогов за исключением налога на добавленную стоимость. Сюда же стоит отнести и временно введенные льготы по страховым взносам, которыми могут воспользоваться как микропредприятия, так и получатели заработной платы размером, превышающим минимальный. В последнем случае ожидается снижение в два раза – с 30 до 15% сроком на полгода.

Порядок расчета налогооблагаемой базы

Известен также и порядок расчета налоговой базы, и если принимать ко вниманию актуальную на сегодняшний день ставку в 6,25% годовых, то согласно принятым коррективам, налог будет взиматься только с той части дохода, которая составляет 62,5 тыс. рублей.

В случае доходного превышения рубежа в 62,5 тыс. рублей, придется оплачивать подоходный взнос, отталкиваясь от той суммы, которая превышает обозначенный Правительством лимит (1 млн). К примеру, со счета в 1,5 млн налогообложению по ставке в 13% годовых будет только доход за 500 тыс. По ставке в 6,25% размер прибыли составит 31,25 тыс. и именно с этой суммы будут высчитаны 13%, что соответствует для рассматриваемого случая 4,0625 тыс.

Что касается сроков, то по новому закону, Правительство оставляет за собой право менять график налогового контроля в кризисный период с 1.01 по 31.01.2020. Сюда относятся все проверки НК РФ по уплате налогов, предоставления деклараций и ведению соответствующей отчетности предприятиями и отдельными лицами. То есть установленный сегодня льготный период продолжительностью в шесть месяцев может получить продление в любой момент в зависимости от складывающихся обстоятельств, связанных с пандемией.

Что изменится в налогообложении процентов от облигаций

Затронули изменения и облигации, поскольку чиновники решили исключить из НК весь 25 пункт ст. 217. Это значит, что владельцам ценных бумаг СССР, бывших союзных республик, российских субъектов и местных органов самоуправления больше не будет предоставляться льготы по налогообложению.

В этот же перечень можно отнести и купонный доход по облигациям, получаемый начиная с 2017 года, с которого теперь будет вычитаться НДФЛ вне зависимости от количества процентных пунктов, и дисконты за погашение обращающихся ценных бумаг российских предприятий в рублях (актуально с того же срока).

Облагаются ли налогом валютные депозиты

Конечно, кто-то может подумать, что решение проблемы лежит на поверхности, и достаточно просто перевести рублевый счет в валютный, чтобы освободить себя от внезапно замаячившего на горизонте налогового бремени.

Процентный (купонный) доход по долговым ценным бумагам

Отмена льгот по корпоративным долговым ценным бумагам

Льготы ( НК РФ и НК РФ), ранее предоставленные в отношении купонных доходов (доходов в виде процента, дисконта) по корпоративным долговым ценным бумагам, эмитированным после 1 января 2017 года, будут отменены.

Ставка налогообложения НДФЛ в отношении таких доходов для резидентов станет 13%, нерезидентов – 30% от суммы полученного дохода.

При этом, по аналогии с вкладами и остатками по счетам, отменяется повышенное налогообложение доходов свыше определенных порогов со ставкой 35% (в рублях – свыше ставки рефинансирования, увеличенной на 5 п.п.; в валюте – свыше 9%).

Отмена льгот по государственным и муниципальным ценным бумагам

Государственные и муниципальные долговые ценные бумаги, процентные доходы по которым продолжительное время были полностью освобождены от НДФЛ, после вступления в силу законопроекта будут облагаться НДФЛ (13% — резиденты; 30% — нерезиденты).

К таким ценным бумагам, в частности, относятся государственные казначейские обязательства, государственные и муниципальные облигации Российской Федерации, государственные ценные бумаги бывшего СССР, ценные бумаги государств — участников Союзного государства и субъектов Российской Федерации (исключаемый НК РФ).

Таким образом, налоговая нагрузка держателей корпоративных и государственных (муниципальных) ценных бумаг будет уравнена. В краткосрочной перспективе государство, скорее всего, выиграет и получит больше денег – текущие держатели государственных бумаг заплатят налог с купонов, однако в долгосрочном сценарии привлекательность государственных заимствований у инвесторов может снизиться.

Особенности администрирования и уплаты налога с доходов по долговым ценным бумагам

За банком, брокером или иным посредником сохраняются обязанности налогового агента, т.е. налог будет удержан и перечислен в бюджет после каждой выплаты дохода в адрес физического лица.

То есть на практике инвестор получит купонный доход, уменьшенный на 13% (к примеру, вместо 7% — 6,09%), без необходимости подачи налоговой декларации и отдельной уплаты нового налога.

Основные положения 177 закона

Законодательный акт сформирован из 6 глав, разъясняющих определенные понятия и нормы, касающиеся страхования вкладов и функции банков в пределах данного понятия.

Обязанности банков

Банковские учреждения должны (гл. 1 ст.6):

- платить страховые взносы;

- предоставлять данные клиентам, размещающим средства, о членстве банка в этой АСВ. Информация о суммах возмещения, его предоставлении должна быть доступной для клиентов;

- осуществлять учет собственных обязательств по отношению к вкладчиками, формировать их реестр на определенный день;

- выполнять все обязательства, возложенные на финучреждение законом N 177,

Полномочия вкладчиков

В статье 7 гл. 1 описаны права вкладчиков, касающиеся:

- получения возмещений по процедуре, установленной этим ФЗ;

- информирования АСВ о задержке выполнения банком своих обязательств по отношению ко вкладам;

- получения данных в финучреждении и АСВ об участии конкретного финучреждения в ССВ;

- если клиенту выплачено страховое возмещение от банка, за ним сохраняется право требовать от этого финучреждения вернуть остаток денег, составляющей разницу между выплаченными в виде возмещения средствами и полной суммой имеющихся требований.

/zakon-o-straxovanii-vkladov-3.jpg)

Возмещения

Размер возмещения устанавливается в объеме суммы обязательств банка, касающихся размещенных вкладов, и составляет 100% суммы депозита. Она не может быть выше 1 миллиона 400 тысяч рублей.

Если клиент является владельцем нескольких отдельных депозитов, возмещение выплатят по каждому из них, но общая сумма выплат не должна составлять больше указанной предельной суммы.

Если деньги клиент держит в двух, трех и более финучреждений, выплаты должны осуществляться отдельно, независимо от количества таких депозитов.

Страховое агентство

Третья глава ФЗ No177 касается государственной структуры – Агентства страхования вкладов (АСВ). Здесь описаны цели его создания, функции этой структуры, четкое определение активов этого госоргана, указан состав функции высшего руководства. Из этой главы можно узнать о видах отчетности, которую должен сдавать АСВ в рамках госаудита. Важным пунктом этого раздела является описание процедуры, при которой наступает банкротство или осуществляется реорганизационный процесс.

Организация системы

Организация всей страховой системы, непосредственно процесс осуществления гарантированных законом прав клиентам банков возмещения описаны в главе 4. Здесь указаны основания для подачи обращений в АСВ, Центробанк РФ, органы госвласти при нарушении прав вкладчиков и др. Здесь же указаны требования, при которых банки становятся членами АСВ и выходят из этой организации.

Система страхования вкладов предусматривает виды отчетности, которую участники АСВ должны предоставлять этому органу контроля, а также нюансы проведения проверок банков специалистами этой структуры. Четко расписаны варианты поведения финучреждений и Агентства при наступлении страховых случаев.

Налог на вклады: как было и как станет

Владельцев вкладов с 2021 года ждет налог на доходы от полученных процентов. Но платить его будут не все.

Налог на вклады – это не новое изобретение налогового законодательства. Он существовал и раньше. Статья 214.2 НК РФ говорит о том, что под налогообложение попадают доходы в части превышения процентов над величиной “Ключевая ставка + 5 %”. По вкладам в валюте облагаются доходы в части превышения процентов над 9 %.

Для налоговых резидентов ставка составляет 35 %, для нерезидентов – 30 %. Размер вклада и их количество не имеют значения. Можно хранить в банке 5 млн руб. под 5 % годовых и не платить никакого налога или иметь 10 депозитов в разных банках под 4 – 5 % и тоже не перечислять НДФЛ государству.

Пример расчета налога на доходы по действующему законодательству. Депозит в 500 000 руб. открыт в конце 2019 г. на 1 год под 12 % годовых. На тот момент ключевая ставка была равна 6 %. Расчет налога:

- Налоговая база = 500 000 * (12 % – 11 %)/100 = 5 000 руб.

- НДФЛ = 5 000 * 35 % = 1 750 руб.

Статья НК РФ в 2020 г. не имеет практического применения, потому что предложений по депозитам под ставку выше 11 % годовых у банков нет. Законодательные изменения с 2021 г. исправят эту ситуацию. Руководствоваться следует федеральным законом № 102-ФЗ, статья 2.

Заплатит или нет НДФЛ вкладчик со своих вкладов будет зависеть от превышения полученного суммарного дохода в виде процентов над необлагаемым процентным доходом. Ставка для резидентов и нерезидентов – 13 %.

Пример расчета налога на доходы с 1 января 2021 г. Депозит в 900 000 руб. открыт в 2021 г. на 1 год под 6,5 % годовых. Допустим, что ключевая ставка уменьшится до 5,5 %. Расчет налога:

- Необлагаемый доход = 1 000 000 * 5,5 % = 55 000 руб.

- Налоговая база = 900 000 * 6,5 % – 55 000 = 3 500 руб.

- НДФЛ = 3 500 * 13 % = 455 руб.

Размер ключевой ставки определяется на 1 января отчетного года. Так как изменения вступают в силу с 2021 года, то при налогообложении процентных доходов в этот год в расчетах будет участвовать ставка, которую примет Центробанк в начале 2021 года.

Допустим, что ставка не изменится в 2021 г. и составит 6 %, тогда необлагаемый доход – 60 000 руб. Все, что выше этой суммы будет облагаться НДФЛ. Если предположить, что Центробанк, например, увеличит ключевую ставку до 7 %, то необлагаемый доход станет равен 70 000 руб.

Под налогообложение попадают:

- Все виды вкладов (рублевых и валютных). В налоговую базу не войдут рублевые счета, по которым процентная ставка до 1 %, а также эскроу счета.

- Накопительные счета.

- Дебетовые карты с начислением процентов на остаток.

На какой процент депозита рассчитывается налоговый платеж

Государству выплачивается часть прибыли, которая вычисляется по величине налоговой базы.

Ею , превышающих свободное от налогов пороговое значение:

- Для рублевых депозитов это ставка рефинансирования (ключевая) + 5%. Прибыль, вычисленная по процентам, являющимся разницей между значением зафиксированной в соглашении ставки и указанной расчетной величиной, облагается налогом.

- Для денежных средств других стран эта величина рассчитывается исходя из 9% свободного от государственных оплат процента.

- Депозиты в драгоценных металлах всегда приносят доход казне, так как расчет осуществляется со всей суммы прибыли.

Ставка рефинансирования определяется уровнем инфляции и общей экономической обстановкой в стране. Устанавливается Центробанком. Эквивалентна ключевой ставке с 2014 г.

При наличии базы налог на вклады зависит только от разницы процентов, не придается значения:

- сумме депозита;

- сроку действия договора;

- количеству операций по счету;

- схеме начисления: простые проценты или капитализация.

Изменения в Законе о вкладах физических лиц в 2020 году

Итогом столь непопулярных, но неизбежных в свете последних событий решений стало выступление президента, в рамках которого он обратился к россиянам, пообещав поддержать самые незащищенные слои населения. И все бы ничего, да только часть этих расходов была возложена на держателей крупных банковских вкладов, поскольку бюджет вряд ли справиться с такой незапланированной нагрузкой в условиях тотального кризиса и обвала национальной валюты.

В настоящее время Федеральный закон №102-ФЗ «О внесении изменений в часть 1 и 2 НК РФ и отдельные законодательные акты РФ» от 01.04.2020 был принят и опубликован на всех официальных интернет-порталах, информирующих населения о правовых изменениях в действующих нормативно-правовых актах.

А поскольку налогообложению подвергаются вклады за истекший период, первое поднятие ставок можно будет ощутить только в 2022 году, тогда как в текущем году эти изменения не коснутся депозитов вовсе. Среди прочих изменений – установление нового учетного порядка на покупку товаров при переходе с единого налога на вмененный доход патентной налоговой системы на упрощенную схему налогообложения.

Приняли в Государственной Думе решение и по доходам с облигаций Федерального займа, а также региональным и муниципальным ценным бумагам, которые теперь будут облагаться НДФЛ. В этот же перечень попали и долговые бумаги эмитентов РФ в рублевом эквиваленте.

НДФЛ с процентов по вкладам с 2021 года

По новым правилам НДФЛ станет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

В расчет при этом берется ключевая ставка, действующая на первое число налогового периода (новая редакция п. 1 ст. 214.2 НК РФ). В течение года данная ставка может изменяться, но в целях налогообложения процентов будет все равно применяться та ставка, которая действовала на 1 января года получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Таким образом, облагаться налогом будут далеко не все проценты, получаемые вкладчиками российских банков, а только часть этих самых процентов. А именно – та часть, которая превышает необлагаемый доход. В свою очередь не облагаемый НДФЛ доход физлица с учетом действующей ключевой ставки составит 42 500 рублей (1 000 000 х 4,25%). Соответственно, налогом станет облагаться доход, полученный по вкладу, сверх необлагаемых 42 500 рублей. То есть если гражданин получил доход по своему вкладу в размере, например, 55 000 рублей, то НДФЛ он заплатит с суммы 12 500 руб. (55 000 руб. — 42 500 руб.)

Если бы налогообложение процентов было введено уже с текущего, а не с 2021 года, как это запланировано законом, то не облагаемый НДФЛ доход составлял бы 60 000 рублей, поскольку на начало 2020 года ключевая ставка Центробанка составляла 6%.

При этом рассчитывать сумму превышения процентного дохода над необлагаемой величиной станут по всем банковским вкладам физлица, приносящим ему доход. Следовательно, если у налогоплательщика имеется сразу несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом, который в текущем году остается неизменным.

Однако из данного правила есть исключения. Так, при расчете совокупного процентного дохода физлица не будут учитываться следующие доходы:

- проценты по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых;

- проценты, получаемые по зарплатным банковским счетам физических лиц;

- проценты по банковским счетам эскроу (счета, которые используются сторонами договора при совершении каких-либо сделок, например, сделок купли-продажи недвижимости).

Одновременно будет изменена и ставка НДФЛ в отношении процентов по банковским вкладам. Указанный доход станет облагаться налогом уже по общей ставке, равной 13%, а не по ставке 35%, которая установлена для процентных доходов по вкладам в настоящее время.

Каких-либо льгот и освобождения от налогообложения для отдельных категорий налогоплательщиков в данной части законодательством не предусмотрено.

Принципы банковского законодательства

Правовые нормы банковской деятельности основаны на двух группах принципов.

1. Общие принципы банкоского законодательства, определяющие правовой статус банковских организаций и устанавливающие нормы экономической модели РФ.

Сюда относятся такие принципы:

- свободы экономической деятельности;

- неприкосновенности собственности;

- необходимости конкуренции и запрещения монополии;

- осуществления банковской деятельности на едином экономическом пространстве.

2. Специфические принципы банковского законодательства, регламентирующие порядок организации, развития и функционирования банковской системы.

В эту группу включены принципы:

- организационно-правового построения финансовой системы;

- определяющие порядок осуществления банковской деятельности;

- независимости Центробанка;

- банковской тайны.

Комплексное описание норм и принципов можно найти в оригинале документа.

Банковское законодательство, конечно занимает ключевую позицию в регулировании финансовой и банковской системы в стране, определяя форму деятельности и правовой регламент тех или иных банковских структур. Но это не означает, что оно не совершенствуется и не эволюционирует.

По мере формирования и развития банковской системы, законы становились более определенными и жесткими, в целях предотвращения банкротства банков, мошеннических действий и спекуляций.

Направления эволюции банковского законодательства

Банковское законодательство, конечно занимает ключевую позицию в регулировании финансовой и банковской системы в стране, определяя форму деятельности и правовой регламент тех или иных банковских структур. Но это не означает, что оно не совершенствуется и не эволюционирует.

По мере формирования и развития банковской системы, законы становились более определенными и жесткими, в целях предотвращения банкротства банков, мошеннических действий и спекуляций.

Направления эволюции банковского законодательства заключается, в большинстве случаев, во внесении поправок и дополнений к главам и пунктам документа, в связи с конъюнктурой, меняющимися условиями и динамикой экономической жизни страны. Эти необходимые коррективы расширяют правовое поле действия законодательства, повышают эффективность и оптимизируют в целом банковскую систему государства.