Особенности расчета транспортного налога юридическими лицами

Содержание:

- Налоговый учет транспортного налога

- Начисление пени транспортному налогу для юридических лиц в 2021 году

- Нужно ли вносить авансовые платежи по транспортному налогу?

- Блиц, блиц, блиц

- По какой формуле рассчитывается

- Образец заполнения налоговой декларации по транспортному налогу

- Таблица ставок транспортного налога по регионам РФ

- Как рассчитать размер платежа?

- Процедура и сроки уплаты транспортного налога

- Начисление транспортного налога: проводки

- Сумма транспортного налога на грузовые автомобили

- Расчет транспортного налога в 2021 году

- Когда физическое лицо освобождается от уплаты налога на транспорт

- Правила начислений

- От какой суммы при продаже авто надо платить налог 2021

Налоговый учет транспортного налога

Для расчета налога на прибыль транспортный налог учитывается в прочих расходах, которые связаны с производством и реализацией (п. 1 ст. 264 НК РФ).

Рассчитывая УСН-налог с объектом «доходы», сумму транспортного налога не учитывают, поскольку расходы для его исчисления значения не имеют (п. 1 ст. 346.18 НК РФ). При упрощенке с объектом «доходы минус расходы» налог на транспорт включается в расходы (ст. 346.16 НК РФ). Неуплаченный налог на транспорт при расчете УСН учесть нельзя.

Подробнее о налоге при УСН читайте в статье «Транспортный налог при УСН: порядок расчета, сроки и др.».

Теперь перейдем к ЕНВД. Сразу отметим, что с 01.01.2021 данный налоговый режим отменен, поэтому приведенные далее положения актуальны до 01.01.2021.

Итак, при ЕНВД размер вмененного налога не зависит от суммы налога на транспорт, т. к. его расчет делается без учета полученных доходов и понесенных расходов.

Если плательщик применяет совместно ОСНО и ЕНВД и транспорт используется им в обоих режимах налогообложения, сумму налога нужно разделить. При использовании транспорта только в одном из режимов такое разделение делать не нужно. Если транспорт использовался в деятельности, связанной с ОСНО, его можно учесть для снижения налога на прибыль, если при ЕНВД — вмененный налог уменьшить нельзя.

Для правильного распределения налога на транспорт между двумя режимами нужно рассчитать, какую часть составляют доходы по каждому из видов деятельности. Чтобы рассчитать часть доходов по ОСНО, необходимо сделать следующее: поделить сумму доходов по ОСНО на доходы от всех видов деятельности. Налог на транспорт, относящийся к ОСНО, определяется перемножением суммы налога на транспорт и доли доходов, полученных на ОСНО. Налог на транспорт, относящийся к деятельности по ЕНВД, рассчитывают в таком же порядке, задействуя в этом расчете сумму доходов, полученных на ЕНВД. Сумма полученных результатов обоих расчетов должна дать общую величину начисленного налога.

О разделении расходов при одновременном применении УСН и ЕНВД читайте в материале «Порядок раздельного учета при УСН и ЕНВД».

Начисление пени транспортному налогу для юридических лиц в 2021 году

Субъекты РФ самостоятельно определяют сроки уплаты транспортного налога для юр. лиц. При этом крайний срок согласно п. 1 ст. 363 НК РФ не может быть установлен ранее 1 февраля. Если организация нарушила выплату по налогу, ее ожидает:

-

Начисление пени;

Пени начисляются за каждый день просрочки оплаты налога до полного погашения задолженности.

-

Штраф;

Штраф ожидает организации, которые не вовремя подали декларацию либо неверно рассчитали налог. Согласно п. п. 1 и 3 ст. 122 НК РФ штраф составит 20% от неуплаченного налога или 40% в случае, если нарушение совершено умышленно.

-

Принудительное взыскание недоимки за счет денежных средств или имущества.

В случае неуплаты ТН налогоплательщику высылается уведомление с требованием погасить задолженность. Игнорирование требования приводит к принудительному взысканию долга за счет денежных средств или имущества организации-должника через суд или по решению налоговой согласно ст. 45, 46 и 47 НК РФ.

Начисление пени по транспортному налогу для юридических лиц в 2021 году происходит по такой формуле:

Пени = (Общий размер налога) х (кол-во дней просрочки) х (1/300 ключевой ставки ЦБ РФ)

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

п. 4 ст. 75 НК РФ

С 2016 года ставка рефинансирования приравнивается к ключевой ставке ЦБ РФ согласно Указанию Банка России от 11.12.2015 N 3894-У.

Ключевая ставка время от времени изменяется, поэтому перед расчетами ее необходимо уточнить. На 16 июня 2020 года она составляет 9%.

Давайте для наглядности посчитаем, сколько пени будет начислено компании за 30 дней просрочки, если неоплаченный налог составляет 10 тыс. руб.:

Пени = 10000 х 30 х 1/300 х 9/100 = 90.

Так, через месяц после просрочки общая сумма налога за счет начисления пени вырастет с 10 000 руб. до 10 090 руб.

Нужно ли вносить авансовые платежи по транспортному налогу?

Предприятия, у которых есть транспортные средства на балансе, указанные в Налоговом кодексе, обязаны платить авансы в бюджет. Существуют и исключения. Если фирма зарегистрирована в регионах России, которые отказались от авансов, то можно не платить.

Данная тема актуальна для бухгалтеров, ведется активное обсуждение ее в интернете. Людей интересует, есть ли возможность не уплачивать авансы, если соответствующим законом было отменена подача декларации по авансам. Уплата налогов и предоставление отчетной документации в налоговую службу являются разными вещами. Предприятиям позволили сдавать отчетность один раз в год, но из этого не следует, что теперь отменили уплату авансов.

Если автомашину угнали, следует обратиться в налоговую службу, чтобы предприятию оформили освобождение от уплаты налога. Это следует из закона, в котором указано, что авто находящиеся в розыске не облагаются налогом. Но предприятие должно обязательно документально подтвердить факт кражи, угона автомобиля.

Блиц, блиц, блиц

Считаем налог в полных рублях или с копейками?

Только в полных рублях (ФЗ от 23.07.2013 г. № 248-ФЗ, о дополнении статьи 52 НК РФ). Правила подсчёта: сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Каковы особенности расчёта налога в первый год его владения?

Формула та же, но в ней обязательно учитываем количество месяцев владения ТС. Если вы приобрели ТС 15 числа или ранее — этот месяц участвует в расчёте как полный, если позже 15 числа месяца — этот месяц в расчёте не учитывается.

Платим налог по месту регистрации или прописки?

По месту нахождения ТС. Местом нахождения для владельца-организации является её юридический адрес, а для физического лица — адрес места жительства (места пребывания). Где ТС поставлено на учёт при этом значения не имеет.

Когда придёт уведомление об оплате налога?

Уведомление может придти электронным способом — в случае если вы зарегистрированы в личном кабинете на сайте ФНС, или обычной почтой в конце лета — начале осени за предыдущий год.

Как перевести киловатты (кВт) в лошадиные силы (л.с.) и наоборот?

Для этого воспользуйтесь простыми формулами:

1 кВт = 1,35962 л.с.

1 л.с. = 0,735499 кВт

Конечный результат в л.с. нужно округлить до двух знаков после запятой.

В какой бюджет поступают деньги?

В конкретный субъект РФ, т.к. транспортный налог считается региональным.

По какой формуле рассчитывается

Так, чтобы вычислить стандартную ставку, применяют следующую формулировку: Транспортный налог будет равен ставке, умноженной на базу, умноженной на t, и умноженной на Y.

В этой формуле применяются такие показатели:

- ставка – региональное значение, которое находится в специальной таблице;

- база – это мера измерения лошадиных сил транспортного средства;

- t – месяцы эксплуатации транспортом;

- Y – количество месяцев.

Некоторые компании, ставящие своей целью занятие перевозками, имеют дорогие авто или габаритные, которые потребляют много и служат дольше. В данном случае употребляется повышающий коэффициент.

Правила уплаты транспортного налога имеют много нюансов.

Они связаны с выделением из общего числа плательщиков определённых категорий, которые освобождены от уплаты либо должны применять особые схемы подсчёта, ориентируясь на специфику своего производства:

- Чтобы совершить поквартальный авансовый платёж применяют такую схему: аванс транспортного налогообложения будет равен базе, умноженной на ставку и на четверную часть от итоговой выплаты налога.

- Для получения информации о годовой итоговой сумме налогообложения, применяется стандартная расчётная схема: транспортный налог будет равен ставке, умноженной на базу, умноженной на t, и разделённый на Y, минус аванс за год.

- При необходимости в переводе двигательной мощности применяется такая формула: киловатты умножаются на 1,35962, и получается лошадиная сила.

Если мощность автомобиля не выражается целым числом, её округлять полностью не нужно, так как для совершения подсчётов потребуется точность.

Налоги наполняют бюджет нашей страны. Из этих денег выделяются средства на разные цели, в том числе, и на ремонт дорог. Можно сломать много копий в острых дебатах по поводу правил подсчёта транспортного налога, его замены другими платежами, включения или исключения отдельных категорий из льготных групп. Но от необходимости строить и ремонтировать дороги никуда не деться.

Post Views: 9

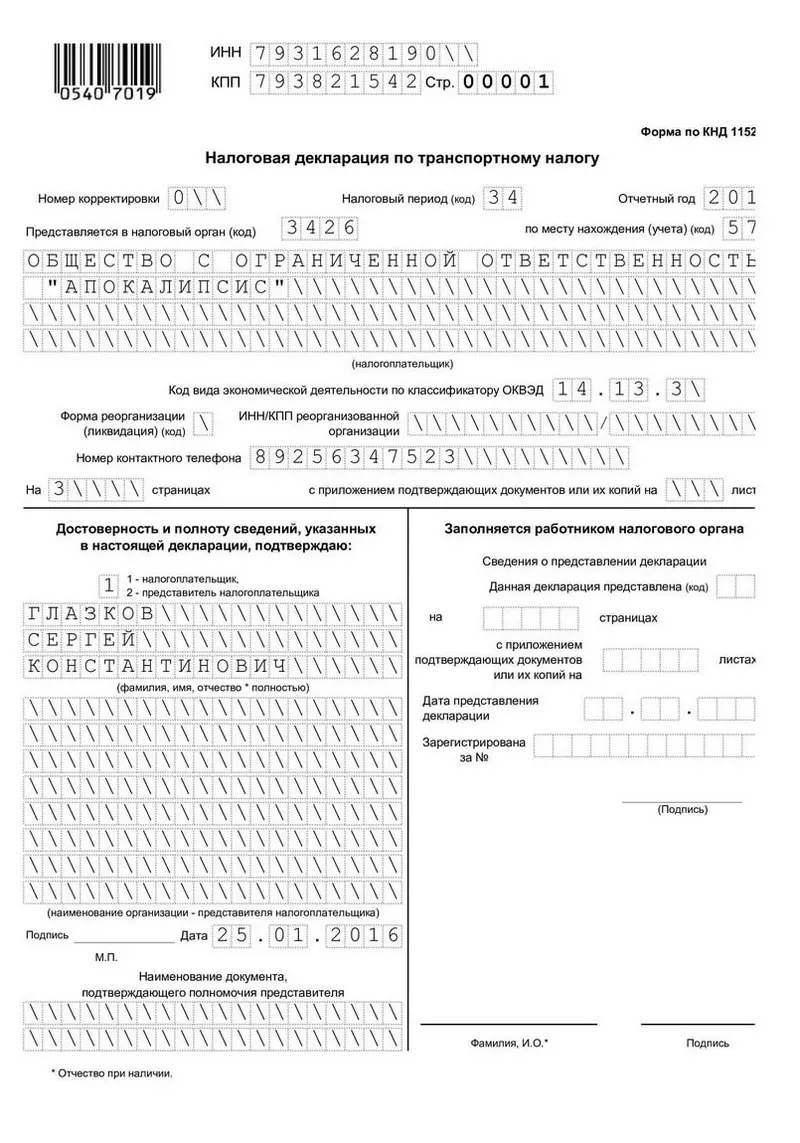

Образец заполнения налоговой декларации по транспортному налогу

Декларация по ТН состоит из 3 частей:

-

Титульный лист;

-

Раздел 1;

-

Раздел 2.

Порядок заполнения декларации указан в Приказе ФНС России от 05.12.2016 N ММВ-7-21/668@. Ссылку на него мы давали выше. Помните, что в 2021 году следует использовать формат нового образца.

Как заполнить декларацию по транспортному налогу за 2021 год на примере:

1Титульный лист.

Правилам заполнения титульного листа посвящен раздел III Приказа ФНС России от 05.12.2016 N ММВ-7-21/668@. Как его заполнить:

-

Вверху страницы укажите ИНН и КПП организации. Номера дублируются на каждом листе декларации.

-

Номер корректировки — напишите «0—«, если документ представляется первый раз. Если вы направляете его повторно с исправлениями, напишите «1—«.

-

Налоговый период — если вы отчитываетесь за год, напишите «34». Если за последний налоговый период (напр., в случае ликвидации) — «50».

-

Укажите номер налогового органа, в который направляете декларацию;

-

Код по месту нахождения (учета) — напишите «260», если декларируете ТН по месту нахождения авто;

-

Напишите полное название организации в блоке «Налогоплательщик».

-

Напишите кол-во страниц декларации и прилагаемых документов.

-

В левом нижнем блоке поставьте цифру 1, если вы являетесь руководителем компании, или 2 — если вы его представитель, и напишите свои Ф.И.О.

-

Поставьте дату и подпись.

Блок справа заполняется сотрудником налоговой. Его оставьте пустым.

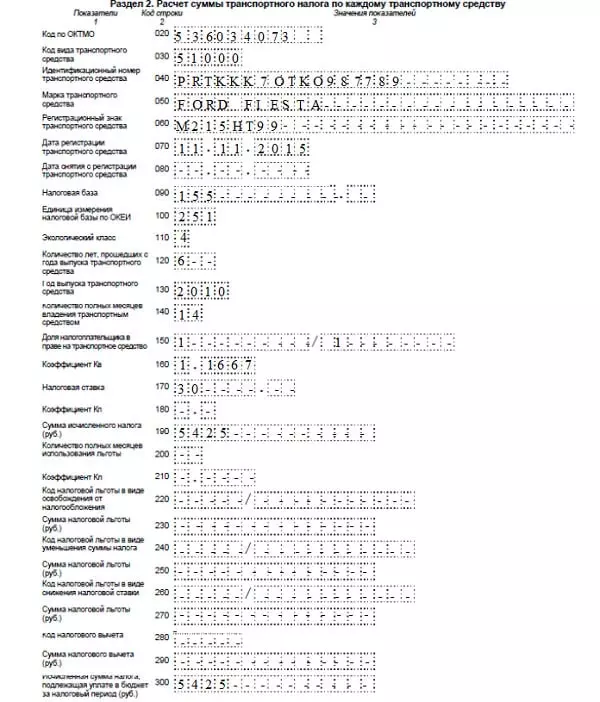

2Раздел 2

Второй раздел посвящен расчету суммы налога, поэтому заполните его следующим. Давайте разберемся, что следует писать в каждой строке раздела:

-

030 — вид ТС (смотреть в Приложении №5 Приказа);

-

040 — ВИН-код автомобиля (смотреть в СТС или ПТС);

-

050 — марка;

-

060 — гос. номер;

-

070 — дата регистрации ТС;

-

080 — дата снятия учета (только если авто было снято с регистрации в этом году);

-

090 — кол-во лошадиных сил;

-

100 — код для л.с. — «251»;

-

110 — экологический класс;

-

120 — кол-во лет с даты выпуска авто (только в случае, если этот показатель нужен для расчета налога в вашем регионе);

-

130 — год выпуска авто (смотреть в ПТС);

-

140 — кол-во полных месяцев владения ТС;

-

150 — доля владения ТС (если автомобиль принадлежит компании полностью напишите 1/1);

-

160 — разделите кол-во полных месяцев владения авто на 12 и напишите результат десятичной дробью.

-

170 — налоговая ставка в вашем регионе;

-

180 — если авто стоит более 3 млн руб., укажите коэффициент Кп.

-

190 — размер налога на автомобиль — перемножьте показатели строк 090, 150, 160, 170 и 180 и запишите результат.

-

300 — если на авто не распространяются льготы продублируйте здесь результат строки 190.

Рассчитывать налог следует по каждому ТС отдельно. Так, если на компанию зарегистрированы 3 авто, то данный раздел будет состоять из 3 страниц.

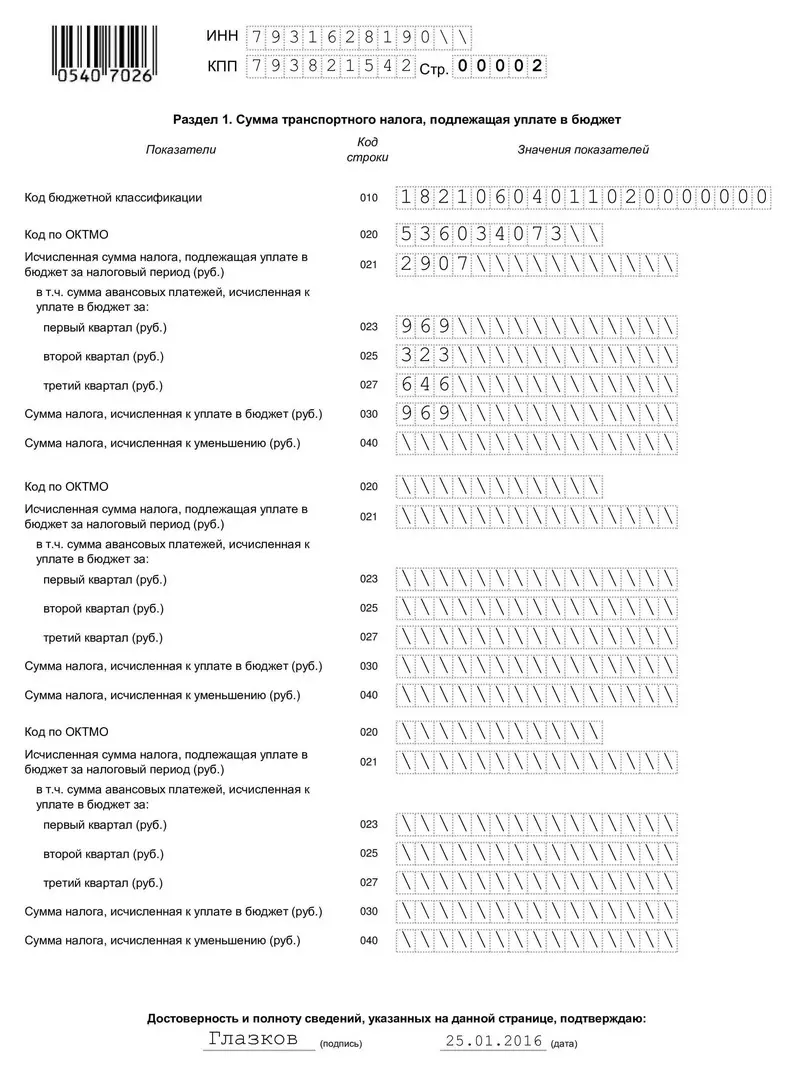

3Раздел 1

В первом разделе приводятся окончательные результаты расчетов налога на автомобиль. Пример заполнения раздела:

-

020 — напишите код ОКТМО;

-

021 — сложите значения строк «300» второго раздела всех ТС с таким же кодом ОКТМО и напишите результат.

-

023, 025, 027, — Если в вашем регионе организации обязаны выплачивать аванс укажите суммы авансов за каждый период.

-

030 — вычтите из числа в строке 021 все авансы и запишите результат.

-

Напишите свою фамилию и дату внизу документа.

Оформляя декларацию, придерживайтесь таких правил:

-

Если в строке осталось свободное место — поставьте в каждой ячейке прочерк.

-

Пишите только заглавными буквами. Придерживайтесь печатного стиля;

-

Используйте чернила темно-синего, фиолетового или черного цвета.

-

Все расчеты должны производиться в полных рублях. Суммы в 50 копеек и выше округляются до рубля.

-

Закрепляйте страницы декларации только такими способами, которые не повреждают бумагу.

Таблица ставок транспортного налога по регионам РФ

Основные законодательные нормы, касающиеся основного налога на транспорт, устанавливаются в гл. 29 НК РФ. В рамках данного регламента подробно описаны не только регламенты проведения соответствующих платежей, но и размеры ставок, адресуемых разным категориям граждан Российской Федерации.

Таблица транспортного налога со ставками предлагает физическим и юридическим лицам ознакомиться с правилами вычисления размера пошлин на различные виды автомобильного имущества.

| Регион | Ставка руб. за 1 л.с. | 0-100 | 100-150 | 150-200 | 200-250 | 251+ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 25 | 50 | |||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 15 | 50 | 75 | 150 | |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Как рассчитать размер платежа?

Порядок исчисления регулируется Налоговым кодексом РФ, а именно статьей 362 «Порядок исчисления суммы налога и сумм авансовых платежей по налогу». Юридические лица осуществляют расчет самостоятельно, а физические — на основании уведомления ФНС. Сумма авансового платежа рассчитывается исходя из того, что транспортный налог должен быть разделен на 4 части. Для расчета налога на одно транспортное средство используют следующую формулу:

Налоговую ставку определяют власти регионов, ее можно узнать из местных законодательных актов. Показатель мощности двигателя в лошадиных силах можно взять из паспорта транспортного средства. Если там указаны киловатты, то их необходимо умножить на 1,35962 и округлить в меньшую сторону. Коэффициент владения зависит от количества месяцев, которое транспортное средство находилось на учете у юридического лица. Рассчитывается следующим образом: количество месяцев владения/количество месяцев в квартале. Нужно учитывать, что от того, когда транспортное средство было снято с учета, зависит, будет ли зачтен месяц или нет. При постановке на учет до 15 числа включительно, данный месяц необходимо учитывать. При постановке на учет после 16 числа включительно, месяц не идет в зачет исчисления транспортного налога. Коэффициент повышения — это дополнительный налог на автомобили стоимостью от трех миллионов российских рублей. Величину коэффициента повышения и транспортные средства, для которых он действует, можно посмотреть в ежегодном перечне, издаваемом Министерством промышленности и торговли. Чтобы подсчитать размер четвертого платежа необходимо использовать следующую формулу:

Остальные переменные соответствуют расшифровке, приведенной выше. После расчета по этой формуле, получится сумма, которую юридическое лицо должно было уплатить за целый год. От нее необходимо отнять суммы всех трех авансовых платежей, чтобы получить чистый остаток транспортного налога, подлежащего к уплате. Если эта сумма будет иметь минусовой значение (случается при неправильных расчетах авансовых платежей, когда их размер оказывается больше, чем итоговая сумма транспортного налога за год), по договоренности с ФНС ее можно использовать в счет уплаты налога за оставшиеся транспортные средства.

Процедура и сроки уплаты транспортного налога

Граждане, которые обязаны выплачивать государству сумму за владение автомобилем, вносят денежные средства в казну государства основании налогового уведомления. Срок уплаты транспортного налога определен региональными законодательными органами, но он не может быть назначен ранее первого февраля года, который следует за отчетным.

Организации вносят плату денежных средств в бюджет государства не позднее первого декабря года, следующего за тем, за который налог начисляется

Важно, чтобы дата оплаты госпошлины не была осуществлена раньше, чем налоговая декларация будет подана

Организации могут оплатить госпошлину со своего счета по реквизитам налогового уведомления. Транспортный налог для физлиц может быть оплачен несколькими способами:

- Оплатить госпошлину онлайн при помощи банковской карточки или с помощью электронных систем.

- Оплатить в терминале ТН в разделе «Региональные налоги».

- Оплатить налог в отделении банка, имея на руках уведомление, присланное налоговой службой.

Штрафные санкции за неуплату

За неуплату налогового сбора любой гражданин, который обязан оплатить госпошлину, возможно будет подвержен следующим мерам наказания:

- Штраф;

- Ограничение передвижений гражданина (запрет на пересечение границы);

- Начисление пени за просрочку оплаты;

- Взыскание с гражданина денежных средств, путем удержания с банковской карточки определенной части заработной платы;

- Арест на собственность должника (в том числе и на транспорт, который находится во владении должника);

- Удержание наличных средств для оплаты долга.

Налоговая служба по закону может подать в суд на гражданина-должника для взыскания с него материальных средств для оплаты задолженности. В зависимости от срока неуплаты сумма в штрафной квитанции может быть различной. Размер штрафа равен двадцати процентам от суммы непогашенного долга, но если в суде будет доказано, что гражданин не производил уплату налогов умышленно, то сумма штрафа будет равна сорока процентам от общего долга.

В течение восьми рабочих дней гражданин обязан уплатить долг по налогу. Для расчета пени применяют следующую формулу: НС (сумма несвоевременно уплаченного транспортного сбора) умножается на ПС (процентная ставка), умножается на единицу, разделенную на 300, а также умножается на Д (количество просроченных дней).

Важно: если налоговая служба не успела в течение полугода направить в судебный орган заявление, то она не вправе с вас взыскать задолженность; если судебное решение было получено, то в принудительном порядке Вас заставят отдать долг

Начисление транспортного налога: проводки

В общем случае транспортный налог отражается в учете такими проводками:

- Дт 20, 23, 25, 26, 44 Кт 68 — начислен налог или аванс по нему;

- Дт 68 Кт 51 — осуществлена оплата налога.

Если же единицу транспорта используют в деятельности, не связанной с основной, начисление налога по нему отражается в прочих расходах (п. 11 ПБУ 10/99). В данном случае в бухучете это будет выглядеть так: Дт 91.2 Кт 68.

Не забудьте правильно оформить первичные документы, прежде чем сделать записи в учете. Справка бухгалтера — это тот документ, в котором отражается налог или начисленный аванс по нему.

Как именно будет отражаться в учете данный налог, плательщику обязательно следует указать в учетной политике.

О последних изменениях в документе, регулирующем основные вопросы формирования бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Сумма транспортного налога на грузовые автомобили

Несмотря на то, что транспортный налог относится к региональным актам, общие правила его начисления и оплаты зафиксированы в Налоговом Кодексе Российской Федерации.

Базовая ставка на грузовые автомобили, установленная ст. 361 НК РФ, колеблется в пределах 2,5 — 8,5 рублей за лошадиную силу.

Чтобы узнать ставку налога — Выберите регион из списка01 — Адыгея респ.02 — Башкортостан респ.03 — Бурятия респ.04 — Алтай респ.05 — Дагестан респ.06 — Ингушетия респ.07 — Кабардино-Балкарская респ.08 — Калмыкия респ.09 — Карачаево-Черкесская респ.10 — Карелия респ.11 — Коми респ.12 — Марий Эл респ.13 — Мордовия респ.14 — Саха (Якутия) респ.15 — Северная Осетия респ.16 — Татарстан респ.17 — Тыва респ.18 — Удмуртская респ.19 — Хакасия респ.21 — Чувашская респ.22 — Алтайский край23 — Краснодарский край24 — Красноярский край25 — Приморский край26 — Ставропольский край27 — Хабаровский край28 — Амурская обл.29 — Архангельская обл.30 — Астраханская обл.31 — Белгородская обл.32 — Брянская обл.33 — Владимирская обл.34 — Волгоградская обл.35 — Вологодская обл.36 — Воронежская обл.37 — Ивановская обл.38 — Иркутская обл.39 — Калининградская обл.40 — Калужская обл.41 — Камчатский край42 — Кемеровская обл.43 — Кировская обл.44 — Костромская обл.45 — Курганская обл.46 — Курская обл.47 — Ленинградская обл.48 — Липецкая обл.49 — Магаданская обл.50 — Московская обл.51 — Мурманская обл.52 — Нижегородская обл.53 — Новгородская обл.54 — Новосибирская обл.55 — Омская обл.56 — Оренбургская обл.57 — Орловская обл.58 — Пензенская обл.59 — Пермский край60 — Псковская обл.61 — Ростовская обл.62 — Рязанская обл.63 — Самарская обл.64 — Саратовская обл.65 — Сахалинская обл.66 — Свердловская обл.67 — Смоленская обл.68 — Тамбовская обл.69 — Тверская обл.70 — Томская обл.71 — Тульская обл.72 — Тюменская обл.73 — Ульяновская обл.74 — Челябинская обл.75 — Забайкальский край76 — Ярославская обл.77 — Москва г.78 — Санкт-Петербург г.79 — Еврейская автономной обл.82 — Крым респ.83 — Ненецкий АО86 — Ханты-Мансийский АО — Югра87 — Чукотский АО89 — Ямало-Ненецкий АО92 — Севастополь г.95 — Чеченская респ.

Регионы имеют право менять ставки в сторону увеличения или уменьшения. Однако установленная субъектом РФ норма оплаты не может отличаться от закрепленного на федеральном уровне норматива более чем в 10 раз. За исключением ТС, укомплектованных двигателями мощностью до 150 л.с. Для таких грузовиков ставку могут уменьшить и сильнее.

Кроме того, в итоговый расчет могут включать корректирующие коэффициенты, определенные на основании экологического класса грузовика или срока службы с момента выпуска.

Если субъект Федерации не принимает собственный закон, устанавливающий ставки по транспортному налогу, в регионе применяются нормативы, прописанные в НК РФ.

Касательно системы «Платон»: если грузовой автомобиль массой более 12 тонн зарегистрирован в системе «Платон», на текущий момент это не освобождает от уплаты транспортного налога и никак не влияет на величину ставки. Напомним, что ранее в НК РФ были внесены подпункты 1 и 2 в статью 361.1, устанавливающие льготу по системе «Платон», а с 01.01.2019 данные пункты удалили и эта льгота уже действовать перестала.

Расчет транспортного налога в 2021 году

Процедура расчета налога на транспорт включает в себя достаточно простые математические вычисления, для выполнения которых, однако, следует обладать информацией об основных переменных.

На величину пошлинного сбора влияют такие факторы:

- регион, в котором прошел регистрацию автомобиль;

- период обладания транспортом;

- вид, класс и категория автомобиля;

- мощность двигателя машины.

Для упрощения процедур, связанных с вычислением нужной величины, сегодня используют калькулятор транспортного налога. Удобная программа позволяет ввести конкретные данные и характеристики, а после получить точную сумму представленного пошлинного сбора.

Когда физическое лицо освобождается от уплаты налога на транспорт

Граждане освобождаются от налогов, если они принадлежат особому разряду физлиц, которые по закону в тех или иных субъектах федерации избавлены от уплаты госпошлины. К таким категориям относятся:

- Люди, достигшие пенсионного возраста от пятидесяти пяти до шестидесяти лет, которые получают деньги от государства.

- Люди, работавшие в условиях крайнего севера и достигшие возраста от 45 до 55 лет, получающие пенсию от государства.

- Гражданские лица с ограниченными возможностями первой и второй групп.

- Ветераны великой Отечественной Войны, узники концлагерей и гетто.

- Граждане, здоровье которых пострадало вследствие облучения из-за взрыва на Чернобыльской АЭС.

- Люди, которые испытывали ядерное и термоядерное оружие, а также ликвидировали последствия аварий.

- Ветераны других войн и боевых операций, а также инвалиды, получившие инвалидность вследствие боевых действий.

- Кто-либо из родителей, у которых многодетная семья или есть ребенок-инвалид.

- Герои Советского союза, а также Российской Федерации, которые получили за выдающиеся заслуги Орден Славы любой степени.

- В нескольких регионах ветераны труда и люди с ограниченными возможностями, относящиеся к третьей группе, также освобождаются от налогов.

Правила начислений

Расчет для физических лиц составляют территориальные инспекции. Рядовым гражданам и предпринимателям не нужно разбираться в формулах и ставках. Обязательства организаций оценивают несколько иначе. Транспортный налог ООО рассчитывает и оплачивает самостоятельно.

Для машин, оснащенных двигателями, единицей измерения становится мощность. Исключением из правила являются воздушные суда. Налог на них определяют с опорой на реактивную тягу. Если на балансе компании числятся несамоходные машины, калькуляция составляется с учетом вместимости (тоннаж). В остальных случаях основой признается единица транспорта.

Поскольку транспортный налог является региональным, точная ставка устанавливается субъектом РФ. На общероссийском уровне закреплены лишь базовые тарифы. В администрации краев, городов федерального значения и областей принимают решения об изменении показателя. Их могут уменьшать или увеличивать Налоговый кодекс допускает отклонения от базиса не более чем в 10 раз, то есть на порядок. На маломощные авто с мотором до 150 «лошадей» это ограничение не распространяется (ч. 2 п. 2 ст. 361 НК РФ). Ставки могут оказаться значительно ниже.

На размер отчислений влияют разные факторы. Законодатель позволяет регионам дифференцировать тарифы. В 2019 году они зависят от давности владения транспортным средством, его возраста (периода фактической эксплуатации), стоимости.

Формула расчета налога закреплена ст. 362 НК РФ:

База × ставка.

Полученный результат корректируют с учетом повышающего коэффициента (Кп). Если речь идет об элитной технике, обязательства пересчитывают по правилам ч. 2 ст. 362 НК РФ:

| Стоимость автомобиля (в млн рублей) | Срок владения | Повышающий коэффициент (Кп) |

|---|---|---|

| 3–5 | Не больше 3 лет | 1,1 |

| 3–5 | До 12–24 месяцев | 1,1 (Федеральным законом № 335-ФЗ от 27.11.17 коэффициенты 1,3 и 1,5 отменены) |

| 5–10 | До 5 лет | 2 |

| 10–15 | До 10 лет | 3 |

| Свыше 15 | Не старше 20 лет | 3 |

Перечень моделей, средняя стоимость которых превышает 3 млн рублей, публикуют на портале Минпромторга РФ. Обновления размещают ежегодно до 1 марта.

Второй коэффициент применяется, если организация владела техникой менее года. Транспортный налог уплачивается со дня постановки и до снятия техники с учета. При регистрации машины до 15 числа, месяц владения признается полным. Если документы оформлены позже, расчет составляют со следующего месяца.

Пример № 1

Фирма поставила на учет два мотоцикла 14 и 16 июня 2018 года. В январе бухгалтеру необходимо определить срок владения техникой. Налог за первый мотоцикл будет рассчитываться за 7, а за второй – за 6 месяцев.

Временной коэффициент вычисляют по следующей формуле:

Период владения авто ÷ Количество месяцев в отчетном периоде.

Пример № 2

Хозяйственное общество в Москве выпускает мебель. На балансе объединения стоят:

- грузовой автомобиль мощностью 250 л. с.;

- легковая служебная машина A8 Long Limousine quattro на 340 л. с. со сроком эксплуатации 4 года;

- автобус с двигателем на 180 л. с.

Автомобили принадлежали фирме длительное время, а автобус предприятие зарегистрировало лишь 18 апреля 2018 года.

Правила расчета транспортного налога в столице установлены законом Москвы № 33 от 09.07.08 (в ред. от 29.11.17). Согласно нормативному акту компания обязана применить разные ставки. Для грузовика расчет придется проводить по тарифу 55 рублей за каждую лошадиную силу. Использовать коэффициенты не требуется.

250 × 55 = 13 750 руб.

Для автобуса ставка составит 26 рублей. Калькуляция будет следующей:

180 × 26 = 4680 руб.

Поскольку транспорт принадлежал компании не весь год, результат придется скорректировать. Фактически фирма владела автобусом 8 месяцев. Машина поставлена на учет после 15 числа, поэтому апрель не входит в расчет. Временной коэффициент будет равен:

8 ÷ 12 = 0,67.

Итоговый платеж за автобус составит:

180 × 26 × 0,67 = 3153,6 руб.

За каждую лошадиную силу легкового автомобиля придется заплатить 75 рублей. Кроме того, организации потребуется применить повышающий коэффициент – 2. Модель A8 Long Limousine quatt входит в список Минпромторга РФ. Средняя стоимость машины варьирует в пределах 5–10 миллионов в отечественной валюте. Налог составит:

75 × 340 × 2 = 51 000 руб.

За год предприятию придется заплатить в бюджет:

13 750 + 3153,6 + 51 000 = 67 903,6 руб.

Поскольку в число региональных льготников фирма не входит, перечислить потребуется всю сумму.

От какой суммы при продаже авто надо платить налог 2021

Декларация обязательно подается во всех остальных случаях — при продаже автомобиля, находившегося в собственности менее 3 лет. Для таких сделок доход декларируется вне зависимости от того, придется ли оплачивать налог на проданную машину или нет (в этом случае продавец подает нулевую декларацию).

- Стоимость, за которую продается машина, превышает порог 250 000 рублей. Сохранился только документ о продаже. Налог будет считаться без учета на ту цену, которая была заплачена изначально, поскольку подтвердить ее невозможно из-за отсутствия соответствующей бумаги.

- Стоимость продажи ТС и его первоначального приобретения выше 250 000 рублей . На руках есть оба документа. В такой ситуации нужно будет заплатить 13% от дохода, вырученного при продаже.

- Цена продажи больше порога 250 000 руб., а стоимость первоначальной покупки не превышает, покупатель может предоставить все необходимые бумаги. Здесь налог будет рассчитываться по налоговому вычету.

Не стоит затягивать поход в налоговую во избежание серьёзных последствий. Оформление декларации – не такой тяжёлый процесс, как кажется в первое время. При нескольких продажах автомобилей собственники приобретают некоторые навыки и справляются с трудностями значительно быстрее.

Если нарушены сроки сдачи декларации, то каждый месяц будет начисляться штраф 5% от суммы налога. Он не может быть меньше 1 000 рублей и превышать 30% от налоговой задолженности. Таким образом, если не предоставлена нулевая декларация, то нужно будет заплатить штраф 1 000 руб.

- Категория налогоплательщика. Так, физические лица обязаны заплатить 13 % от полученного дохода, в то время как индивидуальный предприниматель к указанной сумме должен прибавить еще 20% НДС. Речь идет о коммерческом транспорте, который был использован в предпринимательской деятельности. При работе по «упрощенке» условия несколько меняются.

- Сроки владения ТС. Если хозяин не менялся на протяжении трех и более лет – платить не придется, а если смена владельца произошла в течение указанного срока, то следует «отдать» государству 13 % налог от полученного дохода с продажи автомобиля.

- Алгоритм расчета величины платежа. Так, если утерян документ, подтверждающий стоимость авто при покупке, то из продажной стоимости авто придется вычесть величину налогового вычета (250 000 рублей), а 13% оставшейся сумма уплатить в бюджет. Если договор, согласно которому ТС было приобретено, сохранился, то пошлину следует заплатить только с разницы сумм покупки и продажи авто, если последняя была больше.

Тех, кто получил машину в наследство, а потом продал, интересует вопрос, надо ли платить налог с продажи автомобиля . Нет, это тоже безвозмездная сделка. Но если новый владелец решит продать ее раньше, чем через три года, государство возьмет с продавца те же 13%. Если у родственника, который покупал и передал в наследство ТС, сохранился договор купли-продажи, можно снизить налог. Также разрешается использовать вычет.

— Был в моей практике такой случай. Клиентка продавала автомобиль, которым владела менее трех лет. Когда она сама покупала этот автомобиль, в договоре, по просьбе продавца, была поставлена минимальная цена до 250 тыс. рублей, чтобы бывший владелец не платил подоходный налог. Да, мы имеем право на вычет в 250 тысяч. Но по итогу, ей все равно пришлось оплатить налог – чуть более 13 тыс. рублей. Мораль этой истории: если вас просят занизить сумму сделки, подумайте, а не аукнется ли вам это в будущем.

В России предусмотрена льгота для сделок с продажей машин — налоговый вычет. Она позволяет либо снизить сумму, с которой будет начисляться налог, либо полностью ее обнулить. Сумма налогового вычета, как было сказано выше, составляет 250 тыс. рублей. Если машина недорогая, после продажи ее бывший хозяин не будет платить налог.

Любая сделка по продаже, будь то движимое или недвижимое имущество, в России облагается налогом – НДФЛ. Часть прибыли физлица обязаны отчислять в доход государства. Нашли покупателя, успешно завершили сделку – теперь нужно заплатить налог с продажи автомобиля (за исключением нескольких случаев, о которых расскажем ниже).

Сначала в ФНС России подается налоговая декларация, затем вносятся денежные средства. Оплатить налог можно через сервис «Уплата налогов физических лиц». Он поможет сформировать платежный документ, с которым можно пойти в банк, или внести оплату по реквизитам банковской карты.