Индивидуальный пенсионный коэффициент в 2020 году: особенности понятия и способы расчета

Содержание:

- До 2002 года

- Что означает величина индивидуального пенсионного коэффициента

- Законодательное регулирование начисления пенсии

- Вычисление ИПК

- Из каких частей состоит пенсия

- Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

- Что такое индивидуальный пенсионный коэффициент

- Как формируется пенсия застрахованного лица

- Как насчитывается пенсия на сегодняшний день

- Законодательное регулирование

До 2002 года

Чтобы рассчитать количество баллов до 2002 года, нужно найти размер трудовой пенсии на 31.12.2014 г. и разделить на 64,1 руб. (стоимость балла на 1 января 2015 года). Для расчета нужны показатели: стаж до 1991 года; стаж до 2002 года и среднемесячный заработок (берутся за 2000 – 2001 годы либо любые хорошо оплачиваемые 5 лет до 2002 года).

Первый показатель учитывается в виде стажевого коэффициента – СК, который для мужчин, имеющих общий трудовой стаж не менее 25 лет, и женщин – не менее 20 лет, составляет 0,55 и повышается на 0,01 за каждый дополнительный год, но не более чем на 0,2.

Примеры:

1. Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет.

СК = 0,55 + 0,01 * (26 – 25), или 0,56.

2. Для женщины при таких же условиях расчет выглядит так:

СК = 0,55 + 0,01 * (26 – 20) = 0,61.

3. Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то СК = 0,55.

Исчисление среднего заработка для пенсии производится через коэффициент среднемесячной зарплаты. Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток. Например, гражданин представил в ПФР справку о зарплате за 60 месяцев с 01.05.1986 г. по 30.04.1991 г. и она составила 360 рублей. Надо найти в Интернете среднемесячную зарплату по стране за тот же период (например, на сайте www.pfr.kirov.ru). Для нашего случая она составила 252,07 рубля.

Коэффициент среднемесячной зарплаты составит 360/252,07= 1,428.

Но закон установил максимальное значение для этого коэффициента 1,2, если вы не работали в районах Крайнего Севера (там до 1,9), поэтому в расчете принимаем 1,2.

Если же в вашем случае коэффициент недотягивает до 1,2, то надо выбирать другой подряд идущий пятилетний период и подтверждать в Пенсионном фонде заработок справками от работодателя. Свидетельскими показаниями среднемесячный заработок не подтверждается.

Расчетный размер трудовой пенсии – РП для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, отношения заработков и среднемесячной заработной платы в России за период 1.07.2001 г. – 30.09.2001 г. (1671 рубль). Расчетный размер пенсии не может быть менее 660 руб.

Затем нужно определить расчетный пенсионный капитал: из расчетного размера пенсии вычитается 450 рублей и умножается на ожидаемый период выплаты пенсии – 228 месяцев на 2014 год.

Если стаж не достигает требуемых для мужчин 25 лет, для женщин – 20 лет, расчетный пенсионный капитал рассчитывается пропорционально исходя из имеющегося стажа.

Пример. Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, СК = 0,55 + 0,01 * (22 – 20) = 0,57.

Предположим, что отношение заработков – 1,2. Так как СК > 0,55, то определим расчетный размер трудовой пенсии – РП:

РП = (0,57 * 1,2 * 1671) = 1142,96 рубля.

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. Чтобы его учесть, придумана так называемая валоризация. Она составляет 10% расчетного пенсионного капитала и по 1% за каждый полный год трудовой деятельности до 1991 г. 11 лет она проработала – с 1980 по 1991 год.

Расчетный пенсионный капитал составляет: (1142,96 – 450) * 228 = 157994,88 рубля.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 г. величина индекса – 5,614817.

Следовательно, сумма валоризации на 31.12.2014 г. составит: СВ = 157994,88 * 5,614817 * 0,21 = 186293,59 рубля.

Найдем пенсионные права в рублевом виде за период до 2002 года с учетом валоризации и индексации: (157994,88 руб. * 5,614817 + 186293,59 руб.) : 228 мес. = 4707,92 рубля.

Теперь переведем эту сумму в баллы. Для этого нужно разделить на 64,1 рубля – стоимость балла на 1 января 2015 года.

4707,92 : 64,1 = 73,446 балла заработала женщина до 2002 года (округляем до трех знаков).

Что означает величина индивидуального пенсионного коэффициента

ФЗ №400 изменил принцип определения ежемесячных денежных начислений, как следствие, ключевым звеном страховой составляющей стал пенсионный балл (ПБ), тем самым аккумулировав в одном значении трудовой стаж, включив сумму взносов в ПФР. Многочисленные нововведения и преобразования, прошедшие в системе пенсионного обеспечения, изрядно осложнили и запутали уже вышедших на заслуженный отдых граждан, в том числе тех лиц, что начинают изучать особенности подобного процесса и лишь намереваются завершить трудовую деятельность и получать ежемесячное пенсионное обеспечение.

Каким образом данный коэффициент или балл влияет на пенсию

С 2015 г. обязательные платежи, касающиеся требований пенсионного страхования работников, стали определять, используя исключительно балльную систему. Отсюда следует вывод, что в действительности понятие ИПК (индивидуальный пенсионный коэффициент) является не только числовым выражением, но и имеет определенный смысл. По сути это совокупность ПБ, накопленных за годы официально оформленной трудовой деятельности. Значение личного коэффициента пенсии применяют в расчетах для определения страховой составляющей касающихся пенсионных выплат, поскольку социальная часть определяется в абсолютных цифрах. Иной механизм установлен для государственной пенсии – ее значение определяют в процентном отношении к социальной части.

Следует учитывать, что помимо ИПК на материальную поддержку в виде начисления пенсии по возрасту также оказывают влияние ряд иных условий и факторов. Пенсионный коэффициент повсеместно задействуют в расчетах всех видов страховых пенсий. Все они имеют идентичный принцип, вне зависимости будут ли это соответствующие выплаты пенсии по возрасту, в случае потере кормильца либо инвалидности, величина которого находит свое отражение в итоговом значении. Следовательно, чем больше гражданин успел накопить количество баллов, тем значительнее сумма пенсии ему будет назначена в дальнейшем. Таким образом, принцип нововведений заключается в наличии возможности конвертировать пенсионные права в баллы.

Каждый гражданин без помощи других способен повысить собственный доход в преклонном возрасте, поскольку человек создает накопительную пенсию на протяжении жизни, будучи еще вполне активным и трудоспособным. Данную функцию вправе взять на себя и наниматель. По решению вкладчика денежные средства направляют в муниципальный фонд или любую другую некоммерческую организацию социального обеспечения. Для конечного объема выплат также важную роль играет и сумма накопленных средств, которые ко дню выхода на заслуженный отдых были начислены на персональный счет.

Каким должен быть ИПК для пенсии

Факт наличия у работника одного лишь минимума ПБ в противовес установленному правовыми нормами пенсионному возрасту не является основанием для автоматического перевода суммы страховых отчислений на личный счет гражданина. Когда сотруднику исполняется соответствующее количество лет (ФЗ №350), необходимых, чтобы завершить трудовую деятельность и получать причитающиеся выплаты, он имеет законное право подготовить документы и обратиться в ПФ для оформления пенсии, включая ситуацию, если отсутствует даже минимальное количество ПБ. В подобных обстоятельствах человеку должны начислять пенсию по старости, размер которой равен прожиточному минимуму.

Вместе с этим не исключен и другой вариант развития событий: работник не сумел набрать в достаточном количестве ПБ и не достиг еще соответствующего возраста – ежемесячные денежные выплаты ему не назначат. По этой причине значение ИПК играет второстепенную роль в части реализации законного права выхода на пенсию. Таким образом, во 2-ой половине 2019 г. мужчина в возрасте 60,5 лет вправе подготовить требуемый комплект документов и, если не возникнет вопросов по части оформления, в дальнейшем получить статус пенсионера. Однако тем представителям сильного пола, кто смог выработать требуемый страховой стаж в 16,2 балла, но чей паспортный возраст меньше 60,5 лет, в оформлении документов для выхода на заслуженный отдых будет отказано. Для женщин установлен порог в 55,5 лет.

Вот список тех, кто, не дожидаясь установленного возраста, вправе оформить выплаты:

- граждане, которые отработали положенный срок в районах Крайнего Севера и приравненных к ним территориях;

- служащие силовых структур.

Законодательное регулирование начисления пенсии

Поскольку, пенсионное законодательство в России не раз подвергалось реформам, может показаться, что оно запутанное и разобраться в нем сложно. В этой статье мы расскажем, как посчитать примерный размер пенсии по специальной формуле.

Существуют определенные правила назначения пенсий, которые регламентированы следующими законами и нормативными документами:

- Федеральным законом № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (от 15.12.2001 г.).

- Федеральным законом № 400-ФЗ «О страховых пенсиях» (от 28.12.2013 г.).

- Постановлением Правительства РФ № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий» (от 02.10.2014 г.).

- Федеральным законом № 424-ФЗ «О накопительной пенсии» (от 28.12.2013 г.).

- Федеральным законом № 389-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2021 год» (от 08.12.2020 г.).

- Федеральным законом № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» (от 24.07.2002 г.).

- Федеральным законом № 75-ФЗ «О негосударственных пенсионных фондах» (от 07.05.1998 г.).

Опираясь на эти законы, ПФР определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Опираясь на эти законы, ПФР определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Стоит отметить, что в будущем законодательство может измениться, а вместе с ним и правила расчета, поэтому существующая формула актуальна для 2021 года. Посчитать будущую пенсию для тех, кто еще в самом начале трудового пути, можно лишь условно, поскольку для расчетов берутся усредненные данные.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Вычисление ИПК

О данном этапе вычисления пенсии люди задают особенно много вопросов. Однако здесь постараемся максимально доступно изложить все нюансы и тонкости.

Общий ИПК является суммой всех четырех ИПК за каждый период начисления пенсии по старости.

Проще говоря, ИПК вычисляется так: ИПК до 2002 г. + ИПК за 2002-2014 гг. + ИПК после 01.01.2015 + ИПК за остальные периоды.

Для каждого периода ИПК назначается по-разному

ИПК до 2002 года

В данном периоде учитываются три показателя:

- стаж до конца периода;

- средняя величина ежемесячной белой зарплаты за 2000 и 2001 гг. либо за любые пять лет до 01.01.2002, причем требуется выбрать наиболее выгодный период;

- стаж до 1991 года.

Точность вычисления повлияет на то, насколько велика будет пенсия за данный период. Однако ПФ не имеет всех информации по народонаселению за данные годы. Так что онлайн-калькулятор, вероятнее всего, даст только приблизительный результат.

Точно определить ИПК за этот период сложно, поскольку некоторые данные могли быть утеряны

ИПК за 2002-2014 годы

Здесь все, что имеет значение, — это величина капитала, сформированного из взносов в данный период, сколько бы месяцев и лет в это время ни было отработано.

За этот период ПФ имеет все необходимые данные по всем физлицам, и потому может все точно вычислить сам.

ИПК за 2002-2014 года высчитывается из величины уплаченных страховых взносов

ИПК после 2015 года

Здесь размер ИПК зависит исключительно от суммы страховых взносов от лица сотрудника. В каждом году свой нормативный размер взносов, так что ИПК вычисляется для каждого года по отдельности. Затем все суммируется.

Чтобы вручную подсчитать ИПК за данный период, можно воспользоваться не слишком сложной, но достаточно эффективной формулой:

- ИПК 2016 = средняя зарплата в месяц / 59250 х 10. Максимальное значение — 7,39;

- ИПК 2017 = средняя зарплата в месяц / 66333 х 10. Максимальное значение — 7,83;

- ИПК 2018 = средняя зарплата в месяц / 73000 х 10. Максимальное значение — 8,26;

- ИПК 2019 = средняя зарплата в месяц / 85083 х 10. Максимальное значение — 8,7;

- ИПК 2020 = общий заработок за этот год до выхода на пенсию х 16 / 184 х 10. Максимальное значение — 9,13.

ИПК после 2015 года зависит от суммы страховых взносов

ИПК за остальные периоды

В остальные периоды входят периоды в жизни, имеющее социальное значение — служба в армии или уход за младенцем. Причем эти периоды разнятся по коэффициенту, определяемому законом № 400-ФЗ. Для родителя, ухаживавшего за первенцем, едва появившемся на свет, или бывшего призывника ИПК равен 1,8. Для родителя, ухаживавшего за вторым малышом, он будет уже вдвое больше — целых 3,6.

Пенсионные баллы назначают также за период ухода за ребенком, время срочной службы и проч.

Из каких частей состоит пенсия

Страховая пенсия, выплачиваемая по старости, потере кормильца или инвалидности, состоит из нескольких частей, которые учитываются при расчете в совокупности.

- Страховая часть. Собственно, основная часть выплаты. Ее размер зависит непосредственно от объема накопленных пенсионных прав, выраженных в форме индивидуального пенсионного коэффициента (ИПК). Размер страховой части непосредственно зависит от объема перечислений страховых взносов и, косвенно, стажа трудовой или предпринимательской деятельности.

- Фиксированная часть. По сути, представляет собой базовый доход, который гарантируется государством вне зависимости от размера страховой части.

- Надбавки к фиксированной выплате. В подавляющем большинстве случаев размер пенсионной выплаты формируется за счет страховой части и фиксированной выплаты. Однако в отдельных ситуациях к пенсии полагаются надбавки. Одним из частных оснований для установления дополнительных начислений является низкий размер материального обеспечения (ниже прожиточного минимума в регионе проживания).

Индивидуальный пенсионный коэффициент

Действующее законодательство Российской Федерации устанавливает обязательное пенсионное страхование граждан страны (в отдельных случаях участниками системы могут быть и иностранцы). В соответствии с этим все работодатели выступают страхователями в отношениях с Пенсионным фондом России и своими работниками, выплачивая особые страховые взносы в ПФР за своих сотрудников, которые направляются на цели ОПС.

Важно! Размер страховых взносов зависит от суммы заработной платы, составляя 22% от этого значения. Именно поэтому критически важно, чтобы работодатель указывал полную, белую зарплату, не используя для ее начисления «серые» схемы.. Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК

Иными словами, значение коэффициента равно значению количества накопленных баллов

Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК. Иными словами, значение коэффициента равно значению количества накопленных баллов.

Пенсионные баллы

Размер страховой пенсии непосредственно зависит от количества пенсионных баллов. Оно же зависит от объема перечислений страховых взносов. Однако следует отметить, что баллы могут быть начислены и за те периоды, когда работник фактически не исполнял трудовой функции. К примеру, за время нахождения в отпусках по беременности и родам, а также по уходу за ребенком до полутора лет.

При расчете пенсии используются показатели как количества баллов, так и стоимость одного из них. Установлено, что в 2021 году одна пенсионная единица стоит 98,86 рубля.

Стоимость балла будет расти ежегодно вплоть до 2024 года. Известно, что к тому моменту она составит 116,63 рубля. Объем увеличения стоимости в последующие годы на данный момент неизвестен.

Кроме этого, установлено, что существует минимальный предел количеств баллов, необходимый для установления пенсии. В текущем году значение ИПК составляет 21. Если оно меньше, то лицо не имеет оснований для назначения ему выплат.

Фиксированная выплата

Фиксированная выплата отличается тем, что ее размер одинаков для всех пенсионеров. Он не привязан к страховой части, поэтому для его определения не применяются такие показатели, как страховой стаж и количество накопленных баллов.

Внимание! В 2021 году размер выплаты составляет 6044,48 рубля.

Следует отметить, что в соответствии с действующим законодательством размер выплаты должен ежегодно индексироваться. Изначально планировалось, что индексация производится раз год в феврале. Однако в период с 2016 по 2018 годы ее увеличение не было предусмотрено, что связывают со сложной экономической ситуаций стране и дефицитом средств пенсионного фонда, устранить который была призвана начавшаяся в 2019 году реформа системы пенсионного обеспечения.

Однако на данный момент индексация производится в объемах, превышающих показатели инфляции. Большинство пенсионеров получает базовую фиксированную выплату в размере, установленном Правительством РФ. Однако отдельные категории получателей пенсии могут рассчитывать на повышенный размер обеспечения. К примеру, увеличенная фиксированная выплата положена гражданам, достигшим возраста 80 лет, а также пенсионерам, имеющим иждивенцев.

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии. Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

При расчете страховой пенсии по новой формуле расчета пенсии согласно пенсионной реформы впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой пенсионный коэффициент равен отношению зарплаты гражданина, с которой в этом году уплачивались страховые взносы в систему обязательного пенсионного страхования, и максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС:

Годовой ПК =

где:

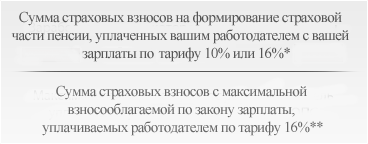

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

Что такое индивидуальный пенсионный коэффициент

Чтобы дать точное определение ИПК, необходимо предварительно уяснить некоторые особенности пенсионной системы РФ в части формирования соответствующих прав граждан.

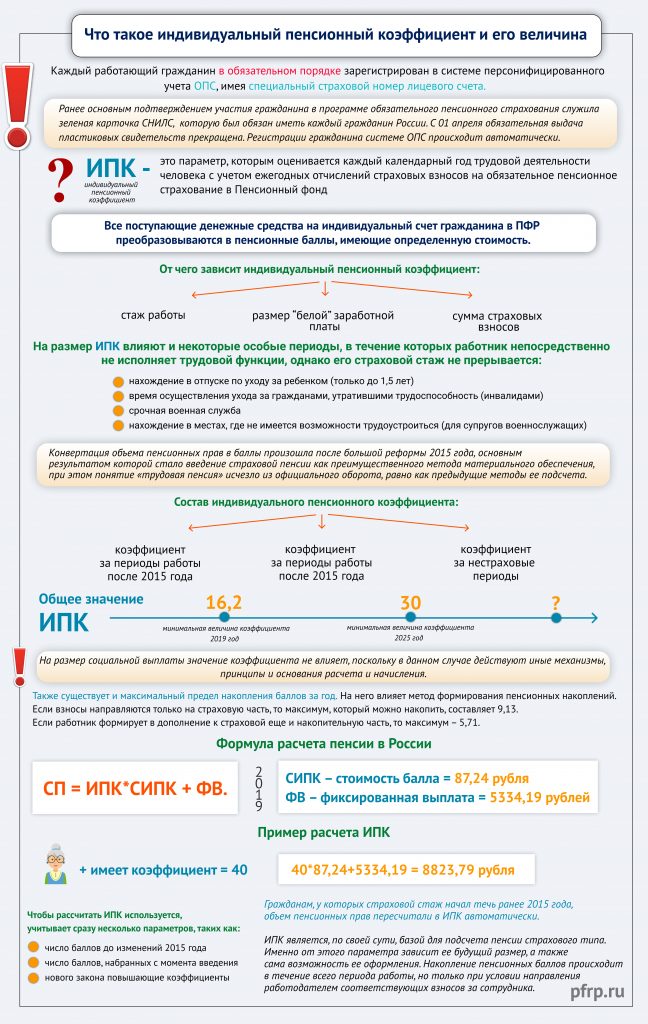

Итак, каждый работающий гражданин в обязательном порядке зарегистрирован в системе персонифицированного учета ОПС, имея специальный страховой номер лицевого счета.

Ранее основным подтверждением участия гражданина в программе обязательного пенсионного страхования служила зеленая карточка СНИЛС, которую был обязан иметь каждый гражданин России (без нее, например, нельзя было устроиться на работу). С 01 апреля обязательная выдача пластиковых свидетельств прекращена, что, впрочем, не отменяет факта регистрации гражданина системе ОПС, которая происходит автоматически.

Во время осуществления непосредственной трудовой деятельности за работника вносятся определенные денежные средства – страховые взносы. Они непосредственно связаны с размером заработной платы, которая установлена трудовым договором, поскольку рассчитываются в процентном отношении к ней. Все поступающие денежные средства на индивидуальный счет гражданина в ПФР преобразовываются в пенсионные баллы, имеющие определенную стоимость. Собственно, подсчитанное по особым методикам их количество и является ИПК.

Конвертация объема пенсионных прав в баллы произошла после большой реформы 2015 года, основным результатом которой стало введение страховой пенсии как преимущественного метода материального обеспечения, при этом понятие «трудовая пенсия» исчезло из официального оборота, равно как предыдущие методы ее подсчета.

Баллы формируются только за счет перечислений работодателей с «белой» зарплаты. Работая неофициально и получая заработок «в конверте», гражданин не может рассчитывать на достойную сумму пенсионного обеспечения в пожилом возрасте.

Кроме страховых взносов, на размер ИПК влияют некоторые особые периоды, в течение которых работник непосредственно не исполняет трудовой функции, однако его страховой стаж не прерывается.

К ним следует отнести:

- нахождение в отпуске по уходу за ребенком (только до 1,5 лет);

- время осуществления ухода за гражданами, утратившими трудоспособность (инвалидами);

- срочная военная служба;

- нахождение в местах, где не имеется возможности трудоустроиться (для супругов военнослужащих).

Все вместе эти периоды также могут учитываться в совокупности.

Как формируется пенсия застрахованного лица

Размер пенсионных выплат строго индивидуален. С 2015 г. для расчета довольствия применяется специальная формула:

СП = ИПК × СИПК × К1 + ФБ × К2,

где:

- СП – размер довольствия для пенсионера;

- ИПК – количество индивидуальных баллов, которые были начислены гражданину за весь период официальной трудовой деятельности;

- СИПК – стоимость индивидуального пенсионного коэффициента (на 2019 г. – 81,49 рублей);

- ФВ – фиксированная (базовая) выплата (на 2019 – 4982,90 рублей);

- К1, К2 – премиальные коэффициенты, размер которых зависит от возраста выхода на пенсию (позднее законодательно установленных рамок).

Для большего понимания можно привести небольшой пример. Так, человек, вышедший на пенсию в апреле 2019 г., имеет индивидуальный ПК, равный 110. Размер его довольствия составит 13 946 рублей 80 копеек (110 × 81,49 р. + 4982,90 р. = 13 946,80 р.). При условии, что гражданин вышел на заслуженный отдых позже положенного срока на пять лет, будет дополнительно применяться повышающий коэффициент К1=1,45 и К2=1,36. Итоговая сумма ежемесячной выплаты будет равна 19 774 рублям 40 копейкам (110 × 81,49 р. × 1,45 + 4982,90 р. × 1,36 = 19 774,40 р.).

Условия получения

Назначение и выплата СП происходит при соблюдении определенных условий. Согласно информации, приведенной на официальном сайте ПФР, ими являются:

- Возраст. Законодательством установлено, что претендовать на страховую пенсию вправе граждане мужского пола, достигшие 60 лет, и женщины старше 55. Существуют определенные профессии, представители которых имеют право досрочного выхода на заслуженный отдых (например, шахтеры). Лица, занимающие государственные должности, выходят на пенсию позже законодательно установленных возрастных границ (с 2017 – плюс шесть месяцев ежегодно, пока предельный возраст не достигнет отметки 65 лет для мужчин и 60 для женщин).

- Страховой стаж. До 2024 г. этот показатель увеличивается, пока в результате не достигнет 15 лет:

|

Дата |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Стаж, лет |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

Минимальное количество индивидуального ПК. Данный показатель тоже индексируется ежегодно, пока к 2025 г. не достигнет 30:

|

Дата |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

Количество баллов |

13,8 |

16,2 |

18,6 |

21 |

23,4 |

25,8 |

28,2 |

30 |

Повышающие коэффициенты для ИПК. Размеры их зависят от количества месяцев, проработанных после законодательно установленного возраста для выхода на заслуженный отдых:

|

Период позднего выхода на пенсию, число месяцев |

Общее значение для индивидуального ПК |

|

12–24 |

1,07 |

|

24–36 |

1,15 |

|

36–48 |

1,24 |

|

48–60 |

1,34 |

|

60–72 |

1,45 |

|

72–84 |

1,59 |

|

84–96 |

1,74 |

|

96–108 |

1,90 |

|

108–120 |

2,09 |

|

120 и более |

2,32 |

Если гражданин вправе выйти на отдых ранее законодательно установленного срока, к положенным начислениям применяются другие коэффициенты:

|

Период позднего выхода на пенсию, число месяцев |

Значение для индивидуального ПК при досрочном назначении довольствия |

|

12–24 |

1,046 |

|

24–36 |

1,10 |

|

36–48 |

1,16 |

|

48–60 |

1,22 |

|

60–72 |

1,29 |

|

72–84 |

1,37 |

|

84–96 |

1,45 |

|

96–108 |

1,52 |

|

108–120 |

1,60 |

|

120 и более |

1,68 |

Повышающие коэффициенты для фиксированной выплаты:

|

Период позднего обращения за начислением СП, число месяцев |

Стандартное значение для фиксированной выплаты |

|

12–24 |

1,056 |

|

24–36 |

1,12 |

|

36–48 |

1,19 |

|

48–60 |

1,27 |

|

60–72 |

1,36 |

|

72–84 |

1,46 |

|

84–96 |

1,58 |

|

96–108 |

1,73 |

|

108–120 |

1,90 |

|

120 и более |

2,11 |

Если гражданин вправе выйти на отдых ранее законодательного установленного срока, к довольствию применяются следующие коэффициенты:

|

Период позднего обращения за начислением СП, число месяцев |

Стандартное значение для фиксированной выплаты при досрочном назначении СП |

|

12–24 |

1,036 |

|

24–36 |

1,07 |

|

36–48 |

1,12 |

|

48–60 |

1,16 |

|

60–72 |

1,21 |

|

72–84 |

1,26 |

|

84–96 |

1,32 |

|

96–108 |

1,38 |

|

108–120 |

1,45 |

|

120 и более |

1,53 |

Как насчитывается пенсия на сегодняшний день

Для граждан старше 50 лет расчет пенсии для родившихся до 1967 г. выполняется особым образом. Сумма состоит из обязательной фиксированной государственной части и страховой. Величина будет зависть от следующих факторов:

- возраста человека;

- количества отработанных лет, профессии;

- от размера получаемой заработной платы.

Порядок расчета пенсии для родившихся до 1967 г. зависит от таких факторов:

- Является ли человек участником программы софинасирования. Софинсирование – это поддержка государства в виде дополнительных начислений к компенсациям по старости, позволяющим гражданину увеличить личные взносы на свою будущую накопительную долю. В софинансировании могут участвовать несколько сторон: сам гражданин, государство (это является делом добровольным и осуществляется на основании заявления), работодатель (это необязательно, но многие предприятия это считают дополнительной мотивацией в рамках предоставляемого им социального пакета)

- Совершает ли гражданин регулярные платежи в счет накопительной части будущей компенсации.

Нормативно-правовая база

Расчет пенсии для родившихся до 1967 г. регулируется федеральным законодательством 400-ФЗ от 28 декабря 2013 г. В данном законе рассматриваются аспекты расчета страховой части. Предусматриваются следующие виды страховых пенсий: страховая по старости, страховая по инвалидности, страховая по случаю потери кормильца. К нормативно-правовой базе можно отнести и федеральный закон 173-ФЗ «О трудовых пенсиях», в котором тоже можно ознакомиться с аспектами пенсионных выплат.

Общий порядок расчета пенсионных выплат

Чтобы гражданин мог рассчитывать на получение пособия по страховой части, у будущего пенсионера должны быть соблюдены такие условия:

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Если нужно произвести расчет пенсии для родившихся до 1967 г., каждое условие необходимо рассмотреть отдельно. Трудовая компенсация по старости назначается людям, достигшим возраста: для мужчин – 60 лет, для женщин – 55 лет. Есть определенные категории граждан, которые могут рассчитывать на досрочный выход, на заслуженный отдых. К ним относятся:

- граждане, которые трудились в определенных условиях (вредных и т.п.);

- имеющие определенные специальности и должности;

- имеющие определенный стаж работы, трудовой или страховой.

К таким можно отнести:

- лиц, работавших в подземных сооружениях или в цехах с повышенными температурами, с особо тяжелыми условиями работы;

- женщин, трудившихся с высокой интенсивностью или управлявших тяжелой техникой;

- железнодорожников;

- геологоразведчиков, поисковиков;

- рабочих морских и речных судов;

- горнорабочих;

- работников авиационной отрасли;

- спасателей;

- педагогов;

- медиков, работающих с населением.

Есть и другие категории людей, которые смогут получить пенсионное обеспечение досрочно:

- многодетные матери с пятью детьми, или от двух и более, трудившиеся в условиях Крайнего Севера;

- инвалиды по зрению или получившие травму в результате боевых действий.

К досрочным компенсациям можно отнести льготный тип пенсии, который могут получить следующие группы граждан:

- Если их деятельность была связана с тяжелым физическим трудом или работой в неблагоприятных условиях.

- Если работа выполнялась в условиях Крайнего Севера или в местности, приравненной к таким же.

- Если в условия работы включался определенный срок выполнения, после которого независимо от возраста наступало время выхода на заслуженный отдых.

На страховую долю могут рассчитывать люди, занимающиеся воспитанием детей в одиночку. Если у единственного кормильца имелся определенный срок работы, то страховая доля тоже начисляется. Чтобы оформить любой вид выплат по старости, нужно подтвердить, что кормилец отсутствует или умер, предоставив свидетельство о смерти или решение суда о признании безвестно отсутствующим.

Законодательное регулирование

Пенсионное страхование – это государственная, обязательная программа (ОПС), которая позволяет гражданам, достигшим определенного возраста, получать каждый месяц фиксированную сумму, что напрямую зависит от баллов, накопленных в процессе официальной трудовой деятельности.

Каждый гражданин с рождения вступает в систему обязательного пенсионного страхования. Новорожденных заносят в базу уже после регистрации в органах ЗАГС. Они получают СНИЛС – свой индивидуальный номер страхования. Ранее идентификатор выдавался только с началом работы, а теперь при появлении на свет.

Выплата пенсии как государственного социального обеспечения регулируется нормативными актами. Это набор федеральных законов и постановлений правительства, согласно которым:

- каждый гражданин обязан вступить в систему ОПС;

- подтвердить страховой стаж в баллах;

- установлены единые правила того, как высчитывают пенсию;

- действует накопительная программа;

- инвестировать в это денежные средства из государственного бюджета;

- регламентирована работа негосударственных фондов.

Основная законодательно-нормативная база касается не всех граждан – для государственных служащих, а также военнослужащих, космонавтов и летчиков работает отдельный ФЗ №166, по которому происходят начисления.