Пенсионные баллы в 2020 году

Содержание:

- Для чего была введена мера

- Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

- Сколько нужно баллов для получения страховой пенсии по старости

- Дополнительные страховые взносы(ДСВ)

- Что такое пенсионные баллы

- Из каких частей состоит пенсия

- Расчет пенсии с учетом повышения стоимости пенсионного балла в 2021 года: примеры

- Что такое пенсионные баллы

- Примеры расчета

- За что еще начисляются пенсионные баллы

- Вывод

Для чего была введена мера

Гражданам РФ, вышедшим на заслуженный отдых по возрастным показателям до 01.01.2015, для оформления страховой пенсии требовалось проработать на месте официального трудоустройства фиксированный промежуток времени. Работодатель ежемесячно отчислял в ПФР взносы, зависящие от суммы заработка. Так накапливался персональный пенсионный капитал.

Ужесточение требований, введенное с 2015 г. на основании Федерального закона №400-ФЗ, упростило порядок начисления дотаций пенсионерам. Для получения большего размера страхового пособия пожилому человеку надо собирать баллы.

На процесс накопления ИПК влияют следующие факторы:

- сумма взносов, перечисленных в Пенсионный фонд РФ за период трудовой деятельности;

- территориальная принадлежность места проживания.

Увеличение числа ИПК приводит к начислению повышенной пенсии по старости.

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии. Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

При расчете страховой пенсии по новой формуле расчета пенсии согласно пенсионной реформы впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой пенсионный коэффициент равен отношению зарплаты гражданина, с которой в этом году уплачивались страховые взносы в систему обязательного пенсионного страхования, и максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС:

Годовой ПК =

где:

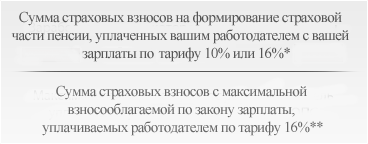

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

Сколько нужно баллов для получения страховой пенсии по старости

Государство компенсирует пожилым гражданам, выходящим на пенсию, утраченный заработок, начисляя страховое пособие по старости. Отечественное законодательство регламентирует назначение дотаций претендентам, соответствующим следующим критериям:

- Возрастные рамки. Согласно требованиям пенсионной реформы, на заслуженный отдых в 2020 г. вправе выйти женщины старше 56 лет и мужчины не моложе 61 года.

- Трудовой стаж. По новому законопроекту кандидаты на получение страховых выплат к 2020 г. должны официально проработать не менее 11 лет. До 2024 г. правительство РФ планирует увеличить показатель до 15 лет.

- Индивидуальный пенсионный коэффициент. Рассчитывается по специальной формуле. За основу берется размер среднегодовой заработной платы претендента. С повышением дохода растет количество ИПК.

Согласно требованиям нормативно-правовых актов, закрепленных Федеральным законом № 400, в 2020 г. на получение страхового пособия вправе претендовать российские граждане, имеющие в архиве не меньше 18,6 баллов. К 2025 г. значение минимального числа ПБ увеличится до 30.

Дополнительные страховые взносы(ДСВ)

ДСВ являются средствами, зачисляемыми в фонд накопительной части пенсии.

Уплачиваются следующим образом:

- застрахованным лицом из собственных средств или его работодателем;

- работодателем в пользу работника (по заявлению работника из заработной платы).

Сотрудник, выплачивая дополнительные взносы самостоятельно, должен подать заявку в подразделение ПФ о добровольной уплате ДСВ в фонд накопительной части пенсии. Отправление заявления по форме ДБС-1 возможно через официальный ресурс ПФ России, через многофункциональный центр (МФЦ), а также через своего работодателя

При этом важно указать сумму, перечисляемую в ПФР ежемесячно. Если работодатель получил необходимое заявление от сотрудника, то он должен отправить его в ПФР не позднее, чем через 3 дня в обязательном порядке

Что такое пенсионные баллы

Пенсионные баллы – это коэффициент, введённый для равномерной (пропорциональной) индексации пенсий.

Так как предсказать точный уровень инфляции в будущем не возможно, ПФР пересчитывает все пенсионные отчисления в баллы, а Правительство регулярно назначает стоимость балла с учётом инфляции.

Таким образом, как бы сильно ни выросли цены в будущем, повышение стоимости пенсионного балла одинаково (в процентах) повысит индивидуальный размер пенсии каждого гражданина. И этот размер пенсии будет зависеть от того, сколько отчислений пенсионер сделал в период трудовой деятельности.

Пенсионные баллы начисляются за страховые взносы, которые работодатели отчисляют в ПФР за своих сотрудников. То есть, пенсионными баллами могут быть обеспечены только те граждане, которые работают официально.

Стоимость пенсионного балла

С 01 января 2020 года для расчета пенсии государство установило стоимость одного пенсионного балла в размере 93,00 руб.

Указанная стоимость каждый год индексируется на процент равный проценту индексации страховой пенсии.

Сколько нужно баллов для получения страховой пенсии по старости

Для назначения страховой пенсии по старости в 2020 году необходимо набрать как минимум 18,6 баллов. С каждым годом этот показатель будет увеличиваться и к 2025 году будет равен 30 баллам без последующего повышения. Это правило распространяется и на досрочные страховые пенсии по старости.

| Год | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|---|

| Количество баллов | 11,4 | 13,8 | 16,2 | 18,6 | 21 | 23,4 | 25,8 | 28,2 | 30 |

Важно знать! Если количества пенсионных баллов будет не достаточно, то вам ОТКАЖУТ в назначении страховой пенсии по старости

Как узнать количество накопленных баллов

Самый простой способ узнать сколько у вас пенсионных баллов – посмотреть выписку из лицевого счета, которую можно запросить на приёме в пенсионном фонде или на портале Госуслуг.

Также из выписки можно узнать страховой стаж и сумму пенсионных накоплений.

Следует учитывать, что указанных данных до 2000 года в системе обязательного пенсионного страхования нет, поэтому в выписке они не отражаются.

Кроме того, вы можете самостоятельно рассчитать количество накопленных вами пенсионных баллов.

Расчёт пенсионных баллов, заработанных до 2015 года

Пенсионеры, которые выходят на пенсию сегодня, должны знать, что стаж и зарплата, заработанные до реформы пенсионного законодательства 2015 года также переводятся в пенсионные баллы. Законом установлено, что все заработанные права до 2015 года рассчитываются согласно старому законодательству и при назначении пенсии конвертируются в баллы.

Расчёт заработанных баллов с 2015 до 2020 года.

Для расчета количества набранных за год пенсионных баллов необходимо знать сумму страховых взносов,, которые работодатель уплатил за вас в Пенсионный фонд по установленному государством тарифу.

Есть 2 варианта установленного тарифа:

- 1 вариант — из 16% перечисленных работодателем страховых взносов формируется только страховая пенсия

- 2 вариант — из 16% перечисленных работодателем страховых взносов, 10% направляются на формирование страховой пенсии, 6% на формирование накопительной пенсии.

Максимальная годовая зарплата для расчета пенсионных баллов

| Год | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|

| Заработная плата | 711 000 руб. | 796 000 руб. | 876 000 руб. | 815 000 руб. |

В 2020 году действует правило: при формировании только страховой пенсии можно набрать максимум 9,57 баллов. Поэтому, даже если годовая заработная плата будет составлять 1000000 рублей, в соответствии с правилами больше 9,57 баллов не заработать.

Подробнее об ограничении максимального количества баллов в разные периоды ниже.

Расчёт количества пенсионных баллов, пример:

Приведем пример расчета количества пенсионных баллов за 2017 год с тарифом 16%, направленных полностью на формирование страховой пенсии.

При ежемесячной зарплате 30 000 руб. зарплата работника за год соответственно составит 360 000 руб.

Сумма уплаченных страховых взносов с годовой зарплаты 360 000 руб. по тарифу 16% составит 57 600 руб.

Это значение делим на сумму страховых взносов с максимально взносооблагаемой зарплаты, уплачиваемой работодателем по тарифу 16% (в 2017 году составляет 876 000 руб.)

57 600 ÷ (876 000 × 16%) = 0,41 руб.

И умножаем на 10.

0,41 × 10 = 4,1

Из каких частей состоит пенсия

Страховая пенсия, выплачиваемая по старости, потере кормильца или инвалидности, состоит из нескольких частей, которые учитываются при расчете в совокупности.

- Страховая часть. Собственно, основная часть выплаты. Ее размер зависит непосредственно от объема накопленных пенсионных прав, выраженных в форме индивидуального пенсионного коэффициента (ИПК). Размер страховой части непосредственно зависит от объема перечислений страховых взносов и, косвенно, стажа трудовой или предпринимательской деятельности.

- Фиксированная часть. По сути, представляет собой базовый доход, который гарантируется государством вне зависимости от размера страховой части.

- Надбавки к фиксированной выплате. В подавляющем большинстве случаев размер пенсионной выплаты формируется за счет страховой части и фиксированной выплаты. Однако в отдельных ситуациях к пенсии полагаются надбавки. Одним из частных оснований для установления дополнительных начислений является низкий размер материального обеспечения (ниже прожиточного минимума в регионе проживания).

Индивидуальный пенсионный коэффициент

Действующее законодательство Российской Федерации устанавливает обязательное пенсионное страхование граждан страны (в отдельных случаях участниками системы могут быть и иностранцы). В соответствии с этим все работодатели выступают страхователями в отношениях с Пенсионным фондом России и своими работниками, выплачивая особые страховые взносы в ПФР за своих сотрудников, которые направляются на цели ОПС.

Важно! Размер страховых взносов зависит от суммы заработной платы, составляя 22% от этого значения. Именно поэтому критически важно, чтобы работодатель указывал полную, белую зарплату, не используя для ее начисления «серые» схемы.. Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК

Иными словами, значение коэффициента равно значению количества накопленных баллов

Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК. Иными словами, значение коэффициента равно значению количества накопленных баллов.

Пенсионные баллы

Размер страховой пенсии непосредственно зависит от количества пенсионных баллов. Оно же зависит от объема перечислений страховых взносов. Однако следует отметить, что баллы могут быть начислены и за те периоды, когда работник фактически не исполнял трудовой функции. К примеру, за время нахождения в отпусках по беременности и родам, а также по уходу за ребенком до полутора лет.

При расчете пенсии используются показатели как количества баллов, так и стоимость одного из них. Установлено, что в 2021 году одна пенсионная единица стоит 98,86 рубля.

Стоимость балла будет расти ежегодно вплоть до 2024 года. Известно, что к тому моменту она составит 116,63 рубля. Объем увеличения стоимости в последующие годы на данный момент неизвестен.

Кроме этого, установлено, что существует минимальный предел количеств баллов, необходимый для установления пенсии. В текущем году значение ИПК составляет 21. Если оно меньше, то лицо не имеет оснований для назначения ему выплат.

Фиксированная выплата

Фиксированная выплата отличается тем, что ее размер одинаков для всех пенсионеров. Он не привязан к страховой части, поэтому для его определения не применяются такие показатели, как страховой стаж и количество накопленных баллов.

Внимание! В 2021 году размер выплаты составляет 6044,48 рубля.

Следует отметить, что в соответствии с действующим законодательством размер выплаты должен ежегодно индексироваться. Изначально планировалось, что индексация производится раз год в феврале. Однако в период с 2016 по 2018 годы ее увеличение не было предусмотрено, что связывают со сложной экономической ситуаций стране и дефицитом средств пенсионного фонда, устранить который была призвана начавшаяся в 2019 году реформа системы пенсионного обеспечения.

Однако на данный момент индексация производится в объемах, превышающих показатели инфляции. Большинство пенсионеров получает базовую фиксированную выплату в размере, установленном Правительством РФ. Однако отдельные категории получателей пенсии могут рассчитывать на повышенный размер обеспечения. К примеру, увеличенная фиксированная выплата положена гражданам, достигшим возраста 80 лет, а также пенсионерам, имеющим иждивенцев.

Расчет пенсии с учетом повышения стоимости пенсионного балла в 2021 года: примеры

Для того чтобы разобраться в особенностях расчета пенсии с учетом нового показателя стоимости пенсионного балла в 2021 году, рассмотрим несколько примеров.

Расчет страховой пенсии по возрасту в 2021 году

В апреле 2021 году Филиппову Г.К. исполнился 61 год в связи с чем он обратился в ПФР для оформления страховой пенсии по возрасту. Трудовой стаж Филиппова составляет более 30-ти лет, поэтому ПФР подтвердил право Филиппова на получение страховой пенсии по возрасту (минимально необходимый стаж в 2021 году – 10 лет).

На основании сведений о страховых взносах, уплаченных работодателями Филиппова в ПФР в течение трудовой деятельности, Пенсионный фонд рассчитал количество пенсионный баллов Филиппова – 36,55.

Ежемесячная пенсионная выплата назначена Филиппову с учетом следующих показателей:

- фиксированная выплата к страховой пенсии по возрасту – 5.334,19 руб.;

- пенсионные баллы – 36,55;

- стоимость пенсионного балла в 2021 году – 87,24 руб.

Размер страховой пенсии Филиппову составил:

5.334,19 руб. + 36,55 * 87,24 руб. = 8.522,81 руб.

Выплата пенсии назначена Филиппову с 01.04.2021 года (месяц, следующий за месяцем приобретения права на пенсию и обращения в ПФР с заявлением).

Как рассчитать страховую пенсию по инвалидности в 2021 году

Соколов В.Д. – сотрудник ООО «Механизатор» (32 года, стаж работы – 8 лет). В августе 2021 года Соколов получил травму, которая стала причиной нетрудоспособности.

По итогам медико-социальной экспертизы Соколову присвоена 1 группа инвалидности.

На основании акта МСЭ и заявления Соколов обратился в ПФР для оформления страховой пенсии по инвалидности.

Так как возраст – младше общеустановленного пенсионного возраста, а общий страховой стаж – более 1-го дня, ПФР подтвердил право Соколова на получение страховой пенсии по инвалидности.

На основании сведений о страховых взносах, уплаченных работодателями Филиппова в ПФР в течение трудовой деятельности, Пенсионный фонд рассчитал количество пенсионный баллов Соколова – 12,99.

Ежемесячная пенсионная выплата назначена Филиппову с учетом следующих показателей:

- фиксированная выплата к страховой пенсии для инвалида 1 группы – 10.668,37 руб.;

- пенсионные баллы – 12,99

- стоимость пенсионного балла в 2021 году – 87,24 руб.

Размер страховой пенсии Филиппову составил:

10.668,37 руб. + 12,99 * 87,24 руб. = 11.801,62 руб.

Выплата пенсии назначена Соколову с 01.09.2021 года (месяц, следующий за месяцем приобретения права на пенсию и обращения в ПФР с заявлением).

Расчет пенсии по потере кормильца в 2021 году

В сентябре 2021 года у Карташовой С.Д. (15 лет) погиб отец, который был единственным кормильцем в семье.

Карташова обратилась в ПФР со свидетельством о смерти отца и заявлением для оформления страховой пенсии по случаю утраты кормильца.

Расчет пенсии Карташовой осуществлялся с учетом следующих показателей:

- фиксированная выплата к страховой пенсии по потере кормильца – 2.667,10 руб.;

- количество пенсионных баллов, накопленных погибшим Карташовым в течение трудовой деятельности – 24,72;

- стоимость пенсионного балла в 2021 году – 87,24 руб.

Размер страховой пенсии несовершеннолетней Карташовой составил:

2.667,10 руб. + 24,72 * 87,24 руб. = 4.823,68 руб.

Выплата пенсии назначена Карташовой с 01.10.2021 года (месяц, следующий за месяцем смерти отца-кормильца и датой обращения в ПФР с заявлением).

Страховая пенсия по потере кормильца назначена Карташовой до исполнения 18-ти лет. Выплата пенсии может быть продлена до 24-х лет при условии обучения Карташовой в учебном заведении на дневной форме.

Что такое пенсионные баллы

ПБ представляют собой условные показатели, которые отражают вклад гражданина в свое обеспечениев старости. Начисляются пенсионные баллыгражданину при трудовой деятельности. Чем больше лет работает гражданин и чем выше его зарплата, тем большее количество ПБ он заработает. Предназначаются баллы для упрощения расчета пенсий.

ПБ можно получить не только за взносы, которые делает работодатель. Также они зачисляются, если гражданин служит в армии либо пребывает в декретном отпуске. Иначе говоря, ПБ начисляются не только за официальную трудовую деятельность, но и за социально значимые периоды жизни.

Примеры расчета

Рассмотрим приведенный алгоритм на условных примерах.

Пример 1

Женщина выходит на пенсию в 2015 году. Общий трудовой стаж на 1.01.2002 составляет 22 года. Из них до 1990 года включительно 12 лет. Ее страховой стаж выше 20 лет, значит, применим коэффициент 0,55. Прибавим 0,01 * 2 = 0,02 за каждый дополнительный год. Общий показатель

0,55 + 0,02 = 0,57.

Ее средняя зарплата исчислена 250 руб., средняя по стране — 210 руб. Зарплатный коэффициент равен 250 / 210 = 1,19. Он не выше предельно установленного.

Умножаем коэффициенты друг на друга и на фиксированную сумму 1671 рубль. 0,57 * 1,19 * 1671 = 1136,28 руб. Вычитаем 450 рублей. 1136,28 – 450 = 686,28 руб.

До 2001 года включительно у работницы есть стаж, значит, применима валоризация в размере 10%. Добавим по 1% за каждый год имеющегося до 1990 года включительно, стажа. По условию это 12 лет. Общая сумма процентов 10 + 12 = 22%. Увеличим на них рассчитанную сумму: 686,28 * 22% = 150,98. 686,28 + 150,98 = 837,26 руб. Результат скорректируем на 5,6148. 837,26 * 5,6148 = 4701,05 руб.

Фиксированная часть страховой пенсии в период выхода на пенсию — 4383,59 рубля. Если больше стажа у работницы нет, то вместе с фиксированной частью ее рассчитанная пенсия составит 4701,05 руб. + 4383,59 = 9084,64 руб.

Пример 2

Воспользуемся приведенными выше условными данными, несколько изменив их. Предположим, работник, родившийся до 1967 года, вышел на пенсию в 2018 году. Пенсионный капитал до 2002 года, рассчитанный по приведенной выше методике, но с учетом ожидаемого числа месяцев выплаты пенсии — 228, составил 1071840,87 руб.:

- (0,57 * 1,19 * 1671 – 450) * 228 = 156471,84 руб.

- 156471,84 * 5,6148 = 878558,09 руб.

- 878558,09 * 0,22 = 193282,78 руб.

- 878558,09 + 193282,78 = 1071840,87 руб.

После 2002 работодателями за работницу перечислялись взносы в размере 777056,13 руб. Общая сумма составит 1071840,87 + 777056,13 руб. = 1848897 руб. пенсионного капитала.

Далее: 1848897 / 228 = 8109,20 руб., и полученную сумму нужно перевести в баллы. Стоимость балла на конец 2014 года равна 64, 10 руб. 8109,20 / 64,10 = 126,51. На 1 января 2015 года накоплено 126,51 баллов.

Пусть за период до выхода на пенсию накоплено еще 7 баллов. Всего 126,51 + 7 = 133,51 баллов. Страховая пенсия составит 133,51 * 81,49 = 10879,73 руб. 81,49 – стоимость 1 балла на момент выхода на пенсию.

Добавим фиксированную выплату на 1 января 2018 года 4982,90 руб. Общая сумма пенсии составит 10879,73 + 4982,90 = 15862,63 руб.

Далее необходимо упомянуть и о поощрительных коэффициентах при начислении премии. Из приведенных данных видно, что работница, имеющая право выйти на пенсию в 2015 году, продолжала работать сверх этого срока. Для удобства будем считать, что право на пенсию она получила в декабре 2015 года, а фактически ушла на заслуженный отдых в декабре 2018 года. Дополнительно она отработала 36 месяцев. Согласно ФЗ-400, возникает право на повышающий коэффициент в размере 1,24 на страховую часть и 1,19 — на фиксированную выплату.

Рассчитываются коэффициенты согласно ст. 8,15,16 ФЗ-400. 10879,73 * 1,24 + 4982,90 * 1,19 = 13490,87 + 5929,65 = 19420,52 руб. – размер пенсии работника, родившегося до 1967 года с учетом повышающих коэффициентов.

Определить точную дату выхода на пенсию в соответствии с законодательством поможет специальный сервис — калькулятор пенсионного возраста. Для расчета достаточно ввести дату рождения и пол будущего пенсионера.

За что еще начисляются пенсионные баллы

ИПК формируется не только за счет осуществления трудовой деятельности. Предусмотрен целый список нестраховых периодов, когда взносы не перечисляются, но пенсионные права все равно формируются. Эти периоды перечислены в пунктах 1, 3, 6, 7, 8 и 10 ч. 1 ст. 12 закона № 400-ФЗ. К ним относятся:

- срок службы в армии или иной, приравненной к ней службы;

- уход родителем за ребенком в возрасте до 1,5 лет (при уходе за несколькими детьми учитывается максимум 6 л. таких периодов);

- уход за нетрудоспособным, в частности, лицом, достигшим 80 л., инвалидом 1 группы, ребенком-инвалидом;

- срок проживания супругов военнослужащих по контракту в местностях, в которых отсутствует возможность устроиться на работу (в совокупности не более 5 л.);

- срок проживания в иностранных государствах супругов дипломатических или консульских работников, представителей РФ при международных организациях, торговых представителей, работников федеральных органов исполнительной власти и т.д. (в совокупности не более 5 л.);

- срок, на который гражданина отстранили от работы в связи с необоснованным привлечением к уголовной ответственности с последующей реабилитацией.

За каждый календарный год такого периода на лицевой счет начисляется по 1,8 пенсионных коэффициента. Однако в отношении периодов ухода за детьми установлена отдельная схема начисления ИПК:

| Начисление баллов за период ухода за ребенком | за 1 календарный год | за 1,5 года ухода |

|---|---|---|

| за первым | 1,8 | 2,7 |

| за вторым | 3,6 | 5,4 |

| за третьим и последующим | 5,4 | 8,1 |

Например, женщина, которая находилась в отпуске по уходу за 4 детьми (по 1,5 года с каждым), сформирует за эти периоды 2,7 + 5,4 + 8,1 + 8,1 = 24,3 пенсионных коэффициента.

Фото pixabay.com

Вывод

Разобраться с пенсионной системой достаточно сложно, но изучив необходимую информацию становится понятно, что Е-баллы накапливаются ежегодно у тех людей, которые официально трудоустроены или ведут свой бизнес в качестве индивидуального предпринимателя. Также каждый человек в праве добровольно вносить платежи, формирующие его будущую пенсию. Чем больше взносов будет получено государством и больше трудовой стаж, тем на большую сумму гражданин может рассчитывать.

Чтобы примерно узнать свою будущую пенсию, нужно обратиться в Пенсионный фонд, лично или электронно, а также попробовать произвести расчет с помощью онлайн калькулятора.