Как заполнить 3-ндфл онлайн в 2021 году

Содержание:

- Заполнение 3-НДФЛ при продаже автомобиля

- Расширенный список кодов доходов для заполнения

- РАЗДЕЛ 2

- Когда требуется сдавать декларацию 3-НДФЛ за 3 года

- Наказания за несвоевременную сдачу 3-НДФЛ

- Кто должен подавать декларацию при продаже квартиры?

- Сроки сдачи 3-НДФЛ и уплаты налога для ИП

- Способы отчета перед налоговой службой

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Какие документы нужны для имущественного вычета

- Пошаговая инструкция по заполнению

- Изменения в законодательстве

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6.

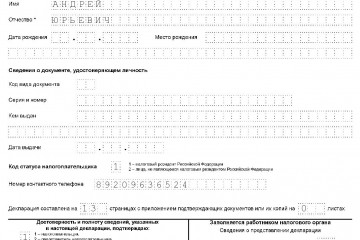

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Шаг 2. Далее он заполнил приложение 1 «Доходы от источников в РФ»

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода в стр. 060 — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- в стр. 020 значение 03 — код дохода, означающий продажу иного имущества;

- в стр. 070 — 240 000 — сумма, вырученная от реализации транспортного средства.

Шаг 3. Далее Токарев перешел к заполнению приложения 6 «Расчет имущественных и налоговых вычетов». Для этого в стр. 070 п. 3.1 он указал сумму имущественного вычета в размере 240 000 руб.

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 — величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

Расширенный список кодов доходов для заполнения

|

Код |

Наименование |

|---|---|

|

01 |

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

|

02 |

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

|

03 |

Доход от продажи иного имущества (за исключением ценных бумаг) |

|

04 |

Доход от операций с ценными бумагами |

|

05 |

Доход от сдачи имущества в аренду (наем) |

|

06 |

Доходы в денежной и натуральной формах, полученные в порядке дарения |

|

07 |

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

|

08 |

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе частично |

|

09 |

Доход от долевого участия в деятельности организаций в виде дивидендов |

|

10 |

Иные доходы |

|

11 |

Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

|

12 |

Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

|

13 |

Доход от продажи транспортных средств |

|

14 |

Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства и авторов изобретений, полезных моделей и промышленных образцов |

|

15 |

Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе |

|

16 |

Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе |

|

17 |

Доход в виде денежного эквивалента недвижимого имущества и(или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, № 1 (ч. 1), ст. 38; 2013, № 30 (ч. 1), ст. 4084) |

Другие изменения:

- новый формат записи номера телефона;

- в строке 030 придется указывать способ приобретения жилого дома;

- дополнительная строка, чтобы указывать социальный вычет на приобретение лекарств.

РАЗДЕЛ 2

В раздел 2 декларации вносят сводные данные, иллюстрирующие исчисление НДФЛ за год к уплате или к возврату.

В разделе нужно указать:

- в поле 001 – налоговую ставку. Для 3-НДФЛ, подаваемой на возврат, только 13%;

- в поле 002 – вид дохода;

- в строках 010 и 030 – общую сумму дохода, облагаемую по ставке 13%, которая получена в отчетном году (из Приложения 1);

- в строке 040 – сумму заявляемого имущественного налогового вычета (из п. 2.6 Приложения 7);

- в строке 060 – налоговую базу по НДФЛ (разницу между суммой дохода, подлежащей налогообложению (строка 030), и общей суммой налоговых вычетов (строка 040). Если результат получится отрицательным или равным нулю, в этой строке ставят ноль;

- в строке 070 – общую сумму налога, исчисленную к уплате (13% от значения в строке 060);

- в строке 080 – сумму удержанного работодателем НДФЛ (показатель строки 080 Приложения 1);

- в строке 160 – сумму налога, подлежащую возврату из бюджета. Это разница сумм налога удержанного (строка 080) и исчисленного (строка 070).

Когда требуется сдавать декларацию 3-НДФЛ за 3 года

Декларация 3-НДФЛ — документ, формируемый физлицом в отношении его доходов за налоговый период. Для такого налога, как НДФЛ, этот период равен 1 году.

Физлица, составляющие отчет, делятся на 2 категории:

- обязанные направить его в ИФНС за прошедший год даже в том случае, если у них отсутствуют данные для заполнения (ст. 227 НК РФ) — это бизнес-субъекты, в частности, ИП на ОСНО;

- подающие его только тогда, когда в минувшем году возникли обстоятельства, создающие обязанность (ст. 227.1, 228 НК РФ) или заинтересованность (ст. 218–221 НК РФ) в подаче отчета.

То есть обычно декларацию подают за 1 год. Почему же возникает необходимость в представлении декларации 3-НДФЛ за 3 года или за любой год из этих 3 лет?

Потому что возможно возникновение ситуаций:

- подачи уточненного отчета, что связано с обнаружением ошибок, либо обязывающих, либо разрешающих внести поправки (см. ст. 81 НК РФ), — этим обычно пользуются лица, обязанные сдавать отчетность;

- подачи декларации, для реализации права на получение налоговых вычетов;

Составить и подать 3-НДФЛ для получения вычета при покупке жилья вам поможет материал от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

- сдачи первичного отчета позднее даты, установленной для подачи декларации — это делают лица, заинтересованные в сдаче, но:

- забывшие своевременно подать декларацию;

- не имевшие на руках всех необходимых документов для ее оформления в срок;

- решившие воспользоваться возможностью возмещения налога, распространяемой на минувшие 3 года (пенсионеры).

Об уточнении отчета подробнее читайте в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Наказания за несвоевременную сдачу 3-НДФЛ

Если по обязательной 3-НДФЛ за 2020 год срок сдачи пропустить, то последует наказание в виде штрафа. Сумма штрафа за каждый месяц просрочки составит 5% от суммы налога, подлежащего к уплате. Общая сумма штрафа не может превысить 30% от суммы налога и должна быть не меньше 1 тыс. руб.

Если продавец имущества не продекларирует свою продажу, то для выяснения обстоятельств его могут вызвать на комиссию в налоговую инспекцию.

При непредставлении декларации по налогу в крупном размере физическое лицо может быть привлечено к уголовной ответственности. Суммы штрафов в таком случае составят от 100 тыс. до 300 тыс. руб., а при особо крупном размере налога — от 200 тыс. до 500 тыс. руб. Также к нарушителю могут быть применены другие формы наказания в виде назначения принудительных работ или лишения свободы.

***

Физическим лицам, обязанным сдавать форму 3-НДФЛ, следует помнить, когда подают 3-НДФЛ за 2020 год в обязательном порядке. Крайним сроком сдачи в 2021 году будет 30 апреля включительно. А для получения налогового вычета можно обратиться в налоговую инспекцию и подать 3-НДФЛ в любое удобное время.

Еще больше материалов по теме — в рубрике «Налоговые декларации».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Кто должен подавать декларацию при продаже квартиры?

Не всем гражданам, продавшим квартиру в 2020 году, придется заполнять и подавать декларацию 3-НДФЛ в 2021 году.

Продавец жилья обязан сдать 3-НДФЛ, если он владел квартирой менее установленного времени. В общем случае это 5 лет, но в некоторых ситуациях срок владения ограничивается 3 годами.

Ситуации, когда человек должен сдать 3-НДФЛ при владении квартирой менее 3 лет:

- жилье получено в дар по договору дарения;

- недвижимость получена в порядке наследования;

- квартира приобретена по договору пожизненного содержания с иждивением;

- квартира получена по факту приватизации;

- у продавца нет иного объекта недвижимости в собственности.

Для остальных случаев приобретения проданной квартиры срок минимального владения ограничивается 5 годами.

Таким образом, если человек продает недвижимый объект, который был у него в собственности менее 5 лет (в некоторых случаях 3 лет), то нужно отчитаться перед налоговой службой, сдав декларацию 3-НДФЛ и заплатив налог с полученного дохода.

Если квартира была в собственности более 5 (3 лет), то заполнять отчетность для ФНС не нужнго.

Имущественный вычет и подоходный налог

С получаемого дохода граждане обязаны платить подоходный налог (НДФЛ). В отношении поступлений от продажи квартир, домов, земли, дач налог считается по ставке 13 процентов, умноженной на налоговую базу.

В качестве базы берется разность полученного дохода и имущественного вычета, положенного физическим лицам при продаже имущества согласно НК РФ.

В частности в отношении квартир полагается вычет в размере 1 млн. руб. или фактических расходов по приобретению данного жилого объекта — эта сумма уменьшает базу для расчета НДФЛ, тем самым снижая сам налог к уплате. То есть имущественный вычет — это налоговая льгота, предоставляемая гражданам для снижения налоговой нагрузки.

Продавец квартиры вправе сам выбрать вид имущественного вычета, который он примет для уменьшения доходов с целью налогообложения:

- 1 млн. руб. — фиксированная сумма.

- Расходы на приобретение проданного жилья — сумма обязательно должна подтверждаться документами (например, договором купли-продажи).

Логично выбирать тот вид имущественного вычета, который больше, то есть наиболее выгодный продавцу, позволяющий снизить налог к уплате до возможного минимума.

Как рассчитать НДФЛ и заплатить его?

Рассчитывается налог с продажи квартиры по формуле:

Срок уплаты налога — до 15 июля года, следующего за годом продажи. По объектам, проданным в 2020 году, заплатить НДФЛ нужно до 15 июля 2021 год включительно.

Пример расчета налога с продажи квартиры:

Гражданин в 2020 году продает двухкомнатную квартиру, цена по договору купли-продажи 3 800 000 руб. Данное жилье человек купил в 2018 году за 3 200 000 руб., при этом есть договор, подтверждающий эту стоимость.

Так как жилой объект был в собственности только 2 года, то в 2021 году нужно подать декларацию 3-НДФЛ и заплатить НДФЛ,

Срок подачи декларации — до 30 апреля 2021 года.

Срок уплаты налога — до 15 июля 2021 года.

В качестве вычета можно взять либо 1 000 000, либо расходы на приобретение 3 200 000. Конечно, брать расходы значительно выгоднее.

Налог = 13% * (3 800 000 — 3 200 000) = 78 000 руб.

Сроки и порядок подачи 3-НДФЛ в 2021 году

Декларация подается в срок до 30 апреля 2021 года включительно за квартиры, проданные в 2020 году. Сам налог можно уплатить позже — до 15 июля 2021 года включительно.

Заполнить декларацию можно ручкой, на компьютере, в программе, в личном кабинете налогоплательщика.

Заполненный вариант нужно передать в ФНС по месту жительства либо в бумажном виде, либо отправить почтой, либо в электронном через личный кабинет на сайте налоговой.

Продавец квартиры сам решает, как ему удобно подать декларацию.

Сроки сдачи 3-НДФЛ и уплаты налога для ИП

Например, ИП Сайков Степан Васильевич утратил статус ИП 22.05.2021, в этот же день данный факт отражен в ЕГРИП. Следовательно, сдать 3-НДФЛ при закрытии ИП нужно до 26.05.2021 включительно.

На уплату налога у предпринимателей времени больше. Перечислить налог, заявленный в 3-НДФЛ за 2020 год, полагается не позднее 15.07.2021. С 2020 года изменился порядок расчета авансов по НДФЛ. Теперь ИП не получают уведомления из налоговой, а сами рассчитывают авансы по итогам квартала и перечисляют в налоговую до 25 числа следующего месяца. Налог уплачивают частями — до 25 апреля, 25 июля, 25 октября и 15 июля следующего года.

Способы отчета перед налоговой службой

Резиденту предлагается три способа передачи отчета в налоговую службу (НС):

- при личном посещении. Декларация подается в бумажном варианте и заполняется вручную или на компьютере, но распечатывается на принтере;

- передача в электронном варианте: на сайте ФНС через программу «Декларация» (она бесплатная) или на сайте Госуслуг. И там, и там требуется регистрация, для подписи используется электронная цифровая подпись;

- передача документов по почте. Оформляется заказное письмо с описью прилагаемых документов.

Выше представлены основные способы подачи. ФЛ также предлагается передать документы через своих представителей. Это должны быть лица, которые действуют по доверенностям, подписанным нотариусом. Доверенный человек лично передает декларацию в НС. Для передачи по почте доверенность никто не проверит, но подписать 3-НДФЛ, как и опись содержимого письма, обязан сам налогоплательщик.

Если возникают трудности с составлением – можно обратиться за бухгалтерскими услугами в специализированные фирмы.

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3–4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. здесь.

Пошаговая инструкция по заполнению

Форма декларации включает: титульный лист, разделы 1-ый и 2-ой, листы с А по И (всего 11 штук). Заполнению подлежат не все. Количество и общий перечень зависит от типа налогоплательщика, цели декларирования и источника получения дохода.

К заполнению декларации НДФЛ нужно подойти ответственно. При наличии незначительных ошибок ее просто не примут. Для удобства можно воспользоваться специальными программами. Они содержатся на сайте ФНС, на Госуслугах.

Титульный лист

Заполнять титульный лист обязательно для всех декларантов. В нем содержатся личные сведения о физическом лице. Взять их нужно из паспорта, а также свидетельства ИНН.

Статус налогоплательщика для граждан РФ следует обозначать как «1».

Раздел 1

В первом разделе обозначают налоговую базу и размеры налогов. Перед заполнением нужно получить справку 2-НДФЛ и брать информацию из нее: ОКТМО, код бюджетной классификации.

Листы А-И

Лист А заполняется, если источник получения дохода находится в России. Информация берется из справки 2-НДФЛ.

Лист Б нужен, если источник дохода – за рубежом.

Лист В необходим для обозначения доходов, полученных от предпринимательской деятельности и частной практики.

Лист Г нужно заполнить декларантам, которым следует рассчитать доход, не подлежащий налогообложению.

Лист Д1 заполняют при получении имущественного вычета, а лист Д2 – при оформлении социального вычета.

Листы Е1, Е2 и Ж посвящены расчету социальных и профессиональных налоговых вычетов.

Лист З заполняет декларант, получивший налогооблагаемый доход от операций с ценными бумагами.

Лист И необходим для расчета налогооблагаемого дохода, полученного от участия в инвестиционных товариществах.

Расчет налоговой базы

Расчету налоговой базы отводится раздел 2 – это третий лист. Заполнить его нужно всем декларантам.

В нем потребуется указать:

- Суммы всех полученных доходов.

- Размеры понесенных расходов, на которые можно уменьшить суммы доходов.

- Размеры возможных налоговых вычетов за период.

Налоговую базу определяют в соответствии со ст. 210 НК РФ. Она включает все виды доходов: полученные в рублевом и валютном эквиваленте и в натуре.

Расчет суммы налога

Чтобы рассчитать сумму налога, нужно налогооблагаемый доход умножить на налоговую ставку. Для резидентов, выплачивающих подоходный налог, это будет 13 %. Для нерезидентов – 35 %.

Изменения в законодательстве

Согласно Приказу ФНС России от 07.10.2019 г. №MMB-7-11/506@, были внесены коррективы в саму форму рассматриваемого документа, порядок его заполнения и предоставления. Связаны изменения с внесенными в Главу 23 НК РФ поправками касательно налогов на доходы, полученные от иностранных контрагентов, а также расчетов некоторых видов налоговых и имущественных вычетов. Среди нововведений стоит отметить:

- изменение штрихкодов;

- корректировку полей с 071 по 073, где указываются доходы КИК, которые освобождаются законодателем от подоходного налога;

- выделение в отдельную строчку суммы за медикаменты (для учета стандартных вычетов);

- необходимость указания кода «1» в случае расходов на строительство и кода «2» на приобретенное имущество по ДКП (для учета имущественных вычетов);

- дополнение раздела, в котором указываются доходы от иностранных источников, полем для отражения доходов от зарубежных контрагентов, работающих без образования юрлица (не облагаются налогом согласно ФЗ №490 от 25.12.2018 г.).

Что касается порядка заполнения бланков, то, начиная с 2020 года, были изменены правила по указанию контактного телефона, установлен запрет на заполнение номера корректировки по уточненной 3-НДФЛ в случае непринятия налоговым органом первичной отчетности. Кроме того, стоит отметить внедрение 7 дополнительных кодов.

С 01.01.2021 г. налоговики наделяются правом проведения камеральной проверки по факту получения гражданами недвижимости в дар в случае, если они не подадут документы в ИФНС. В принятии решения об обложении таких лиц налогом агенты будут основываться на имеющихся у них данных. Все это прямо указано в ФЗ №325 от 29.09.2019 г.

Проверка организуется в течение 3 месяцев с момента крайней даты срока уплаты налоговых отчислений – если брать в расчет отчетный период 2020 года, то после 16.07.2021 г. По закону у налоговиков есть все основания потребовать от неплательщика разъяснения по поводу полученного дохода в течение 5 суток с указанной даты. В этот срок нужно успеть собрать полный пакет документов, в т.ч. данные, которые были получены в ходе прошлой проверки.

Также в 2020 году вступили в силу изменения за НВОС, фиксированные ПП РФ №1904 от 27.12.2019 г., касающиеся расчета платы за превышение установленных лимитов выбросов вредных веществ.

Скачать форму декларации НВОС, которую необходимо представить в 2021 году за 2020 год.