Код дохода 2760 код вычета 503 где указывать в 3 ндфл 2021

Содержание:

- Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

- Значение кода 501 в справке

- Назначение справки 2-НДФЛ

- Как заполнить справку 2-НДФЛ в 2021 году

- Какой тип вычета кодируется под номером 311

- Код вычета 503 в справке 2-НДФЛ: что это

- Что означают коды вычета 126-133?

- Суть вычетов

- Новая декларация 3 НДФЛ за 2021 год

- Сущность кода 501

- Коды налоговых вычетов по НДФЛ — таблица на 2021 — 2021 годы

- Доходы, подпадающие под подоходный налог частично

Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

Последнее обновление 2021-02-06 в 11:41

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

В статье разберем, как учесть в сдаваемой 3-НДФЛ коды вычетов 503, 503 и 508. Рассмотрим, что обозначают указанные коды.

Как отразить код вычета 501 в 3-НДФЛ

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты. Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке.

Важно! Согласно п.28 ст.217 НК, подарки стоимостью до 4 000 руб. не облагаются НДФЛ

Значит, 4 000 руб. — это максимальный размер вычета. Если презент дороже, с разницы нужно заплатить налог.

В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4. Для подарков на листе предусмотрена строка 020.

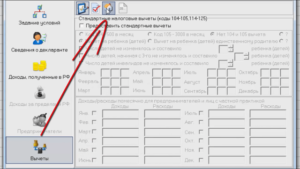

При работе в программе «Декларация» код налогового вычета 501 в 3-НДФЛ за 2021 год отражается на вкладке доходов. Как это сделать:

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки. Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Как поставить код вычета 503 в декларации 3-НДФЛ

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Код 503 — это код налогового вычета на материальную помощь. Согласно п.28 ст.217 НК его максимальный размер ограничен 4 000 руб.

Важно!

Вычет 503 предоставляется по доходу от материальной помощи, который в справке 2-НДФЛ маркируется кодом 2760.

В программе «Декларация» отразить код вычета 503 в 3-НДФЛ нужно по рассмотренному выше алгоритму на вкладке доходов. Поле вычета становится активным, если выбрать доход 2760 и указать размер полученной мат. помощи:

На бумажном бланке в 3-НДФЛ поставить вычет 503 следует в строке 040 Приложения 4:

Общая сумма не облагаемых НДФЛ доходов указывается в стр.020 Раздела 2:

Как поставить код вычета 508 в декларации 3-НДФЛ

Этим кодом маркируется вычет по отдельному виду мат. помощи — по случаю рождения или усыновления работником ребенка:

Он применяется, если сотруднику предоставили материальную помощь в соответствии с п.8 ст.217 НК. Максимальная сумма, с которой не уплачивается налог, — 50 000 руб. Сам доход в виде мат. помощи маркируется в справке 2-НДФЛ по коду 2762.

Код 508 отображается в программе «Декларация» на вкладке «Доходы»:

В Приложении 4 необлагаемая сумма указывается в стр.010:

Пример

В 2021 г. Светлана на 8 Марта получила от компании-работодателя подарок на 7 000 руб. В июле на работе ей выделили мат. помощь 10 000 руб. В октябре Светлана ушла в отпуск по беременности и родам. В декабре по случаю рождения ребенка она получила мат. помощь 55 000 руб.

https://www.youtube.com/watch?v=aePEQXr-dSc

Весь НДФЛ за Светлану перечислил работодатель. По предоставленной помощи отчитываться и подавать декларацию не нужно. Если Светлана в 2021 г. захочет вернуть НДФЛ по другим вычетам (имущественным, социальным и т. п.), ей нужно правильно отразить полученные в 2021 г. доходы.

На вкладке «Доходы» в программе:

Вычеты в Приложении 4:

Общая сумма необлагаемых доходов в Разделе 2:

Образец декларации по приведенному примеру доступен для скачивания здесь.

Итоги

- В декларации 3-НДФЛ вычеты с кодами 501, 503 и 508 отражаются в Приложении 4 в строках 020, 040 и 010 соответственно. Общая сумма необлагаемых доходов — в Разделе 2.

- В программе «Декларация» коды указываются на вкладке доходов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Значение кода 501 в справке

Из приказа № ММВ-7-11/387@ ясна расшифровка кода вычета 501 в 2-НДФЛ — это обозначение вычета из стоимости подарка в сумме 4000 рублей в год, не облагаемых налогом на доходы физических лиц, как это предусмотрено . То есть если в отчетном периоде работник организации получил подарки стоимостью 6000 рублей, из суммы вычтут в целях налогообложения 4000 рублей. И эту операцию зашифруют в отчетности под числом 501.

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

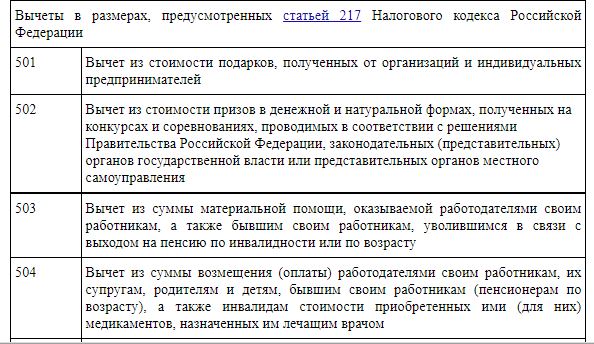

- 505 — стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- 506 — материальная помощь, оказываемая инвалидам общественными организациями инвалидов;

- 507 — суммы помощи (в денежной и натуральной формах) и стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- 508 — суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка;

- 509 — доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 , крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику.

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с на накопительную пенсию.

ВАЖНО!

Для подтверждения права налогоплательщика на вычет, который обозначает код 501 в справке 2-НДФЛ, не требуется никаких дополнительных документов. Оно следует из норм статьи 217 НК РФ в фиксированной сумме.. Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%

Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Назначение справки 2-НДФЛ

Оформлением данной справки занимается налоговый агент, то есть, субъект, на которого возложены обязанности по расчету, начислению и удержанию налогов с сотрудников, – фактически, наниматель.

Процедурами, связанными с НДФЛ и входящими в обязанности компании-нанимателя, являются:

- обеспечение подчиненному регулярного дохода в установленном трудовым соглашением объеме;

- осуществление необходимых расчетов по налогам с доходов работников, а также всех процедур, связанных с проведением удержаний из зарплаты и перечислением средств в бюджет;

- обеспечение особых налоговых льгот – вычетов.

Справка 2-НДФЛ имеет четко регламентированную форму, которую необходимо учитывать при заполнении. Единый шаблон рассматриваемого документа был принят в конце 2015 года и с тех пор не корректировался.

Наиболее распространенной целью оформления справки 2-НДФЛ является ее направление в фискальную структуру. Однако, также нередки случаи, когда документ требуется для удовлетворения внутренних потребностей предприятия. Чтобы порядок получения справки сотрудником был правомерным, субъекту требуется подать заявку на имя управленца.

Так, направление бумаги на проверку нанимателю осуществляется в таких ситуациях:

- управленцем были начислены излишние суммы, которые изначально предназначались для удержания в пользу бюджета. Предполагаются средства, отчисляемые государству в виде НДФЛ с трудового заработка подчиненных;

- управленец выдал подчиненным заработную плату, однако, не удержал НДФЛ, так как не имел таковой возможности.

Во втором случае, наниматель вправе на протяжении 60 дней с момента завершения настоящего отчетного периода известить служащих ФСН об отсутствии возможности произвести удержания и перечисления в бюджет, а также предоставить на проверку в фискальную структуру справку 2-НДФЛ.

Наиболее распространенными ситуациями, в которых работнику требуется рассматриваемая справка, являются такие:

документ потребуется при новом трудоустройстве в течение года с целью получения в дальнейшем вычета любого типа

Предполагается, что для выплаты льготы требуется осуществить проверку доходов лица, начиная с начала отчетного периода

Поэтому важно принять во внимание суммы, которые были обеспечены субъекту предыдущим нанимателем;

получение информации, которая, впоследствии, будет занесена в иную, не менее важную форму, – декларацию 3-НДФЛ. Данный документ направляется в фискальную структуру при оформлении налогового вычета;

появление соответствующего требования

Подразумевается, что у сотрудника может запросить рассматриваемую бумагу сторонняя структура, например, банк, перед предоставлением ему кредитных средств.

Лицо, обратившееся в бухгалтерию за справкой 2-НДФЛ, не должно аргументировать свои действия. Отказ нанимателя от выдачи справки в подобных обстоятельствах идет вразрез с положениями НК РФ.

Справка будет выдана субъекту не более чем через 3 дня с момента обращения.

Заполнение документа имеет ряд особенностей. В частности, код вычета 503 в справке 2-НДФЛ подразумевает особый вид льготы, что обуславливает наличие нюансов при ее исчислении.

Как заполнить справку 2-НДФЛ в 2021 году

Отчетная форма состоит из общей части, трех разделов и приложения. Код премии в 2-НДФЛ, как и прочих выплат, указывается в приложении. Заполнение следует производить в следующем порядке:

- Общая часть. В ней указываются реквизиты организации и ИФНС, номер справки, отчетный период.

- Раздел 1. Он предназначен для отражения данных физлица: Ф.И.О., статус налогоплательщика, паспортные данные.

- Приложение. В нем указываются сведения о доходах и соответствующих им налоговых вычетах, в том числе код дохода премия в 2-НДФЛ.

- В разделе 3 отражаются годовые суммы предоставленных налоговых вычетов.

- Раздел 2 предназначен для отражения общей суммы выплат физическому лицу, рассчитанной налоговой базы, исчисленного, удержанного и перечисленного в бюджет налога

Какой тип вычета кодируется под номером 311

Имущественные налоговые вычеты включают в отчеты 2 и 3-НДФЛ. Они бывают в двух кодировках:

- 311 — деньги, которые налогоплательщик потратил на стройку своими силами, либо на покупку нового дома, квартиры, доли в имуществе, земельного участка под индивидуальную застройку;

- 312 — расходы, которые ушли на погашение целевых займов, процентов или рефинансирование кредитов, потраченных на застройку или покупку такого же имущества как в коде 311.

Воспользоваться правом на налоговые вычеты по кодировкам 311 и 312 могут:

- налоговые резиденты РФ, то есть граждане, которые находились на территории РФ 183 дня или дольше в течение последних 12 месяцев до подачи декларации;

- покупатели, которые могут документально подтвердить сделку и право собственности;

- физлица, которые раньше никогда не пользовались правом на данный налоговый вычет, если свое право растрачено, то оформить вычет можно на законного супруга;

- физические лица, которые в указанном периоде получали официальные доходы и с них удерживали налог в размере 13%;

- те граждане, у которых сделка на заем и покупку была заключена с невзаимозависимым лицом;

- покупатели, если сделка заключена на покупку объекта недвижимости на территории РФ;

- физлица, которые оплатили расходы по сделке из собственных накоплений или за счет заемных средств.

Более подробное описание кодов 311 и 312 можно найти в Налоговом кодексе РФ в статье 220, пункте 1, подпунктах 3 и 4.

Код вычета 503 в справке 2-НДФЛ: что это

- Сначала прописываются сведения о нанимателе.

- Далее отражаются данные о субъекте, получающем финпомощь.

- Обозначается список доходов лица, которые подлежат налогообложению.

- Определяется перечень предоставляемых гражданину вычетов. В данном разделе 2-НДФЛ указывается вычет 503.

- В заключительном разделе прописывается итоговая сумма средств, подлежащих к уплате в бюджет.

Код 503 в справке 2-НДФЛ является особенной формой вычета из материальной помощи, что означает выделение предприятием или работодателем денежных средств по причине достижения сотрудника пенсионного возраста. Данный код предусматривает вычеты для всех граждан, уволившихся с места работы по причине выхода на пенсию или в связи с инвалидностью.

Что означают коды вычета 126-133?

Данное значение встречается, главным образом, в справках по форме 2-НДФЛ. Раньше вместо этого и других чисел использовались значения 114, 115, 116 и так до 125-ти. Однако, они были отменены вышеуказанным Приказом ФНС.

Получить налоговый вычет по этому основанию могут исключительно те лица, у которых на попечении находится ребенок. Причем законом разделяются биологические родители и опекуны:

- Значения 126, 127, 128 и 129 созданы для родителей в их стандартном понимании и усыновителей;

- Коды с 130 по 133 включительно разработаны для опекунов, попечителей и приемных родителей.

Справка: юридически усыновители и опекуны/приемные родители — хоть и близкие, но все-таки разные правовые формы опекунства. Усыновители принимают родительские права на всю жизнь, т.е. ребенок буквально становится членом семьи. Приемные родители или опекуны — это те лица, которые заключили контракт с органами опеки, родительскими правами они обладают лишь до момента совершеннолетия ребенка.

Вычет производится только с заработной платы физического лица, и только по достижению 280 тысяч рублей дохода в год. Сумма вычета колеблется между 1 400 и 12 000 рублей в зависимости от количества детей, их статуса (инвалид или здоровый), правовой формы опекунства и т.д.

На вопрос, куда поставить код, можно ответить так: в строке со значением 2000, т.к. вычет производится с зарплаты. Получать выплаты можно ежегодно вплоть до совершеннолетия ребенка.

Суть вычетов

Налоговый вычет — это законодательно установленная сумма, на которую можно уменьшить уплаченный государству налог с физических лиц. То есть из тех 13%, которые уходят от ваших доходов в бюджет, не будет удержана часть средств либо ее возвратят, если налог был уже уплачен.

В Налоговом законодательстве РФ разные виды вычетов — стандартные, имущественные, инвестиционные и социальные. Коды вычетов 311 и 312 относятся к имущественным.

Чтобы работодатель узнал, что вы претендуете на налоговый вычет, обратитесь в налоговую службу за подтверждением права. В ответ на запрос налоговая выдаст уведомление, которое надо предоставить работодателю. Дальнейший контроль по правильности заполнения полей деклараций о доходах ведет бухгалтерия компании.

Если вашу налоговую декларацию составляет работодатель, но вы сомневаетесь в чем-либо, то можете запросить в бухгалтерии копию справки 2-НДФЛ. А ней просмотреть, все ли вычеты отражены правильно. Если вы подаете декларацию о доходах самостоятельно, еще важнее знать, как заполнить разные поля формы, чтобы не переплатить государству.

Сумма вычета и количество возвращенных государством денег — не одно и то же. Сумма вычета — то количество денег, на которое позволено уменьшить доходы при покупке имущества. А возвращенный налог — только 13% от вычета. При этом один работник сможет получить 13% от максимальной суммы в 2 млн руб. Но вы не получите все потраченные 2 млн руб. из бюджета, а только 260 тыс. руб. И даже если будет потрачено 3 или 5 млн руб., больше чем 260 тыс. руб., вам все равно не компенсируют.

Как вернуть до 1 300 000 руб. →

Однако, если купленное жилье стоило 1,5 млн руб., то можно приобрети второе или земельный участок за сумму превышающую 0,5 млн руб. и забрать остаток вычета. Но это касается только тех, кто не реализовал право вычет раньше, до 2014 года.

Важно знать, что вычет дают только один раз, повторно воспользоваться льготой невозможно. Декларацию нельзя подать в тот год, когда куплено жилье, а только на следующий или еще позже

Новая декларация 3 НДФЛ за 2021 год

3 НДФЛ – это декларация, которую сдают очень многие российские граждане. Одни – чтобы отчитаться за полученные доходы и заплатить с них налоги. Другие – чтобы получить налоговые вычеты, т.е. вернуть часть уплаченного НДФЛ. На каждый год ФНС разрабатывает новую форму бланка. И декларация 3 НДФЛ за 2021 год уже принята.

Приказ об утверждении новой формы 3 НДФЛ за 2021 год

В прошлую отчетную кампанию налоговая служба очень долго тянула с утверждением новой формы 3 НДФЛ. В результате, она была принята с большим опозданием и вступила в силу только с 18 февраля 2021 года, т.е. почти на два месяца после старта кампании.

Но в этом году налоговики учли свои ошибки и утвердили бланк 3 НДФЛ за 2021 год даже раньше, чем обычно. Приказ ФНС от 3 октября 2021 г. N ММВ-7-11/569@ был зарегистрирован в Минюсте 16 октября 2021 г. под номером 52438.

Приказ вступает в силу 1 января 2021 года, и по форме бланка, утвержденной этим приказом, сдается декларация о доходах физических лиц за 2021 год.

Срок сдачи З НДФЛ за 2021 год

Налоговая декларация 3 НДФЛ за 2021 год сдается в привычные сроки. В этом смысле новый приказ ФНС ничего не изменил:

- Для тех, кто обязан отчитаться по полученным в 2021 году доходам за продажу недвижимости и транспорта, последний срок сдачи 3 НДФЛ – 30 апреля 2021 года. Это рабочий день, он никуда не переносится, поэтому никакой отсрочки в следующем году не будет.

- Все остальные налогоплательщики, имеющие право на получение налоговых вычетов и возврата НДФЛ, могут подавать декларацию в любое время. Причем, в следующем году можно сдать не только 3 НДФЛ за 2021 год, а также за два предыдущих года – 2021 и 2021.

То есть, крайний срок сдачи 3 НДФЛ за 2021 год установлен только в отношении продавцов недвижимости и транспорта. Остальные выбирают время визита в ИФНС на свое усмотрение. Но, конечно, вернуть свои деньги стоит чем раньше, тем лучше.

Бланк новой декларации 3 НДФЛ за 2021 год

Налоговая декларация по налогу на доходы физических лиц форма 3 НДФЛ за 2021 год

А сам бланк новой формы 3 НДФЛ для уплаты налога за 2021 год доступен в двух форматах.

Новая декларация 3 НДФЛ бланк за 2021 год (excel) скачать для заполнения

Новая декларация 3 НДФЛ бланк за 2021 год (pdf) скачать для заполнения

Кроме того, на сайте ФНС уже размещена программа “Декларация” для заполнения новой формы 3 НДФЛ за 2021 год.

Изменения в новой форме 3 НДФЛ за 2021 год

Мы уже говорили, что ФНС принимает новый бланк 3 НДФЛ на каждый год, поэтому изменения в них есть всегда. Но декларация по доходам физических лиц за 2021 год изменилась очень сильно. И дело не только в новых штрих-кодах.

- В первую очередь, почти вдвое уменьшилось количество листов – вместо 20 осталось всего 13. А чем меньше листов в форме, тем проще ее заполнить.

- Во-вторых, из новой декларации убрали буквенное обозначение листов. Например, в декларации за предыдущие годы доходы от источников в РФ отображались на листе А. А суммы затрат на приобретение жилья указывались на листе Д. Теперь все листы с буквенными обозначениями заменили приложениями. В итоге, новая форма 3 НДФЛ за 2021 год имеет два раздела и восемь приложений.

- В-третьих, социальные и стандартные вычеты объединили с инвестиционными вычетами в одном приложении.

- В-четвертых, поменялись коды, которые указываются в форме 3 НДФЛ (они приводятся к приложениям к порядку заполнения), а справочник «Коды регионов» вообще исключили.

Образцы заполнения 3 НДФЛ за 2021 год

Таким образом, заполнение новой формы 3 НДФЛ за 2021 год будет происходить по новым правилам, сильно отличающихся от тех, которые действовали в предыдущие годы. Чтобы вам было легче ориентироваться, мы подготовили образцы заполнения 3 НДФЛ за 2021 год для разных ситуаций.

Образец заполнения 3 НДФЛ за 2021 год при продаже квартиры

Образец заполнения 3 НДФЛ за 2021 год при продаже квартиры с уплатой налога

Образец заполнения 3 НДФЛ за 2021 год при продаже машины с уплатой налога

Образец заполнения 3 НДФЛ за 2021 год при продаже машины

Образец декларации 3-НДФЛ за 2021 год при продаже земельного участка

Образец декларации 3-НДФЛ за 2021 год при продаже земельного участка с уплатой налога

Образец декларации 3-НДФЛ за 2021 год для получения вычета за лечение

Образец декларации 3-НДФЛ за 2021 год для получения вычета за обучение

Образец декларации 3-НДФЛ за 2021 год за покупку квартиры в ипотеку

Образец 3-НДФЛ за 2021 год для получения вычета за покупку квартиры

Сущность кода 501

Вычет 501 подразумевает сумму, которая подлежит вычету из стоимости приза, поощрения, полученного от работодателя или частной организации презента.

Код вычета 501 имеет следующие свойства:

- Сумма вычета, зашифрованная с его помощью, не может быть больше 4000 руб. ежегодно;

- В том случае, если сумма презента — более 4000 руб., разница подвергается налогообложению в размере 13%;

- Не могут рассчитывать на вычет индивидуальные предприниматели на УСН и иных упрощенных системах налогообложения, не предусматривающих уплату 13-процентного НДФЛ, а также официально нетрудоустроенные физические лица;

- Используется исключительно для тех налогоплательщиков, перечень которых определяет статья 218 Налогового кодекса.

В том случае, если сумма презента не превышает 4000 руб, то из такого подарка не будут производиться удержания в госказну. Это условие касается и сумм выигрыша – при соблюдении этого условия они обременяться налогом не будут. Если выигрыш превышает указанный предел в 4000 руб., то происходит вычисление суммы налога. В справке 2-НДФЛ стоимость подарка, который не подвергается налогообложению, будет зашифрована под кодом 501 в качестве вычета.

Сейчас преобладающее количество жителей Российской Федерации пользуется стандартным налоговым вычетом. Такой вычет является средством, при помощи которого можно снизить налогооблагаемую базу, формирующуюся из финансовых поступлений гражданина.

Он может применяться только к определенным видам доходов, которые, в соответствии с Постановлением Правительства РФ от 30 марта 2021 г. N 357, в принудительном порядке облагаются НДФЛ (исключительно по ставке 13%).

Налоговый агент имеет привилегию начислять налоговые вычеты по основному доходу и заработной плате и предоставлять данную информацию налогоплательщику.

Право на получение налогового вычета подтверждается после подачи соответствующего пакета документов и налоговой декларации.

Среди документов должно присутствовать специализированное заявление в письменном виде от налогоплательщика с просьбой предоставить вычет. Рекомендуется также продемонстрировать документы, которые подтверждают возможность их получения. После этого, в обязательном порядке, происходит перерасчет. Таким способом можно вернуть суммы, уплаченные в виде НДФЛ или же снизить его сумму.

Примеры расчета вычета по коду 501

- На предприятии, с целью поощрить сотрудников, выданы премии. Следует знать особенности правильной презентации поощрений. В справке 2-НДФЛ указывается код 2000, если премия выдана за исключительную работу, перевыполнение нормативов производства и высокого качества изготовленной продукции. Код 4800 указывается, если презентованы подарки к юбилеям, свадьбам и иным торжествам.

- Гражданин получил презент стоимостью 10 тыс. руб. Справка 2-НДФЛ в таком случае должна содержать сумму дохода и код дохода, а также трехзначный код вычета. Стандартная сумма вычета составляет 4000 руб., которые налогом облагаться не будут, следовательно, расчет налогов будет осуществлен с суммы в 6000 руб.

- Сотрудник предприятия получил поощрение — 3000 руб. Спустя некоторое время сотрудник получил от предприятия подарок стоимостью 6000 руб. Хотя поощрение не облагалось налогом, так как его размер не превышает законодательно установленный лимит, но суммарная стоимость подарков превысила его, поэтому необходимо удержать налог.

Таким образом, вычет по коду 501 дает возможность уменьшить налоговое бремя, ложащееся на физических лиц, в частности, по уплате НДФЛ.

Что означает код вычета 501

Вычет с шифром 501 применяется при получении работником подарка или приза. При таких доходах используется определенная схема исчисления налога. Когда сумма подарка меньше 4000 рублей, она не берётся в налогооблагаемую базу. Но если стоимость приза превышает этот лимит, она облагается налогом. Он будет исчисляться с дохода за минусом льготы.

Особенности предоставления этой льготы заключаются в следующем:

- Размер вычета не может быть выше 4000 руб.

- При стоимости приза дороже четырех тысяч рублей, разница между ценой и вычетом будет облагаться налогом 13 %.

На эту льготу вправе претендовать только резиденты, имеющие официальный доход.

Коды налоговых вычетов по НДФЛ — таблица на 2021 — 2021 годы

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Коды налоговых вычетов: описание таблицы

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Код вычета «503» в справке 2-НДФЛ показывает сумму льготы, примененной к материальной помощи, выплаченной работодателем своему работнику. При формировании отчета в налоговую, этот шифр будет фигурировать в помесячной расшифровке из приложения. Если справка составляется по запросу работника для представления им по месту требования, используется прежний бланк 2-НДФЛ. В нем код «503» будет отражен в разделе 3 напротив суммы дохода, к которой применен вычет.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

Доходы, не облагаемые налогом

Далеко не все доходы облагаются налогом. К таким относятся:

- государственные пособия — по безработице, по беременности и родам;

- пенсия;

- выплаты по рождению или усыновлению ребенка;

- возмещение вреда здоровью;

- оплаты довольствия и т.д.

Полный перечень смотрите в статье 217 НК РФ.