Налоговая декларация 3-ндфл в 2020-2021 годах — как заполнить?

Содержание:

- Подача декларации

- Общая информация о справке 3-НДФЛ

- В каких случаях оформляется декларация

- Как подать декларацию 3-НДФЛ

- Налоговая декларация 3-НДФЛ: и все о ней

- Кому необходимо подавать налоговую декларацию 3-НДФЛ

- Доход, освобожденный от налогообложения

- Социальный вычет на лечение, обучение, благотворительность и страхование

- Как получить помощь в подготовке 3-НДФЛ

- Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Об инвестиционных выплатах и налогах

- Прочие справки

- Разновидности штрафов

Подача декларации

Представление декларации 3-НДФЛ налоговым органам может осуществляться любым способом на выбор налогоплательщика:

- При личном визите в отделение ФНС. Это – наиболее оптимальный способ. Инспектор при приеме документов сразу их проверит и укажет на существенные ошибки при наличии.

- Отправка документов почтовой заказной корреспонденцией. Следует прибегать к такому способу при абсолютной уверенности в правильности заполнения декларации или при невозможности совершить личный визит в ФНС. Дело в том, что при наличии ошибок в заполнении о них может стать известно и через месяц после отправки. В таком случае есть вероятность пропустить срок подачи 3-НДФЛ, а значит, быть оштрафованным.

- Отправка декларации онлайн. Сделать это можно через личный кабинет налогоплательщика на официальном сайте ФНС или при помощи учетной записи на портале Госуслуг. Это – очень удобный способ. Сразу на сайте можно заполнить декларацию при помощи онлайн-программы. Она же выявит ошибки. Но такой вариант доступен лишь владельцам усиленной цифровой подписи.

Обращаться в ФНС можно в любой отдел по месту жительства или пребывания. В зависимости от цели подачи декларации разрешено ее подать по месту получения дохода или несения расходов. Например, по месту нахождения квартиры, которую приобрел декларант.

Сроки

Вопрос соблюдения сроков при подаче декларации зависит от цели ее представления. Если декларант намеревается заплатить налог на доходы физических лиц, подать декларацию он обязан на следующий год после того налогового периода, когда им был получен доход.

Вопрос их строгого соблюдения неважен, если декларация подается с целью получить налоговые вычеты, а не декларировать доходы для уплаты налога

В таком случае важно дождаться окончания того налогового периода, в течение которого была совершена сделка, дающая право на вычет. При этом надо помнить, что только имущественные вычеты не имеют ограничений по срокам получения

За ними можно обращаться до конца жизни. А оформить социальные вычеты можно только в течение трех последующих лет после возникновения права на них.

Перечень документов

Список документов, подаваемых вместе с декларацией, несколько разнится в зависимости от цели. Если декларант намеревается отчитаться в том, что получил доход и выплатить налог, он не обязан вместе с декларацией подавать дополнительные документы. Но во избежание лишних претензий можно представить справку по форме 2-НДФЛ и документы, подтверждающие получение дохода и его размер.

Когда цель декларирования – оформление налогового вычета, от декларанта потребуют:

- Заявление на возврат части подоходного налога в качестве вычета.

- Справку о доходах по форме 2-НДФЛ за тот год, за который декларант намеревается вернуть налог.

- Документы, подтверждающие право на вычет. К примеру, если он полагается после покупки жилья, необходимы правоустанавливающие документы и выписка о праве собственности из Росреестра.

- Платежные документы, которыми заявитель может подтвердить понесенные расходы.

- Удостоверение личности.

Дополнительно могут запрашивать свидетельство о браке, если вычет оформляется супругами. А также свидетельство о рождении, если его предоставляют за несовершеннолетнего ребенка и пр. Точный перечень следует уточнять в ФНС до подачи декларации.

Общая информация о справке 3-НДФЛ

Граждане, столкнувшиеся с налоговыми вычетами, часто интересуются, что такое справка НДФЛ. Она присутствует в перечнях документов, которые запрашивает ФНС. Когда говорят о справке 3-НДФЛ, подразумевают налоговую декларацию. Это – документ, при помощи которого физическое лицо отчитывается перед налоговыми органами о полученном доходе.

Данные эти необходимо подавать обязательно. Непредставление декларации ведет к наказанию. Сведения подают не в тот налоговый период, когда доход был получен, а только на следующий год.

Декларация имеет обязательную форму. Устанавливается она отдельным нормативным актом на каждый год. Необходимо соблюдать последовательность. Т.е. данные о доходах за 2019 год нельзя представлять на той форме, что разработана для 2018 года.

Законодательная база

Все основные нормы, относительно сдачи декларации зафиксированы в Налоговом кодексе.

Форма документа и порядок заполнения фиксируются отдельными приказами Минфина и приложениями к нему.

Частично задействуется Трудовой и Семейный кодекс.

Основания для предоставления

Декларация 3-НДФЛ предоставляется в следующих случаях:

- После получения выигрыша в лотерею, на тотализаторе и пр.

- При получении дохода от продажи личного имущества.

- В качестве отчета о доходах ИП, частнопрактикующих юристов, нотариусов и т.д.

- После получения в дар личного имущества, облагаемого налогом. Например, квартиры.

- В случае получения дохода за пределами РФ.

Заполнять и подавать декларацию потребуется, если гражданин решит оформить имущественный или социальный налоговый вычет.

Где получить справку

Вопрос, где взять бланк для заполнения декларации решается очень просто. Во-первых, можно просто прийти в ближайшее отделение ФНС и попросить форму. Пустые бланки бесплатно предоставят любому желающему.

Во-вторых, их можно скачать через интернет. Бланки эти содержатся на разных сайтах, включая ФНС, портал Госуслуг и пр. Ряд бухгалтерских сайтов предлагает не просто скачать пустой документ, но и предоставляет услуги по его заполнению. Для их получения требуется установить простую программу на свой ПК.

В каких случаях оформляется декларация

![]() Часто у налогоплательщиков возникает вопрос о том, в каких случаях нужно оформлять декларацию. Прежде всего, ее следует подавать налогоплательщикам, которые получили независимый доход. При этом они должны оформить декларацию, а также уплатить налог, размер которого определят самостоятельно. Необходимо отметить, что большинство доходов облагаются налогом по ставке тринадцать процентов. Но для определенных видов прибыли тариф устанавливается на уровне тридцати пяти процентов.

Часто у налогоплательщиков возникает вопрос о том, в каких случаях нужно оформлять декларацию. Прежде всего, ее следует подавать налогоплательщикам, которые получили независимый доход. При этом они должны оформить декларацию, а также уплатить налог, размер которого определят самостоятельно. Необходимо отметить, что большинство доходов облагаются налогом по ставке тринадцать процентов. Но для определенных видов прибыли тариф устанавливается на уровне тридцати пяти процентов.

Также подача декларации вменяется в обязанность государственным служащим. Кроме того, такая справка оформляется налогоплательщиками, которые в предусмотренных законом случаях хотят получить налоговый вычет. Речь идет о возврате платы за обучение, приобретение недвижимости и т. д.

Декларация 3-НДФЛ подается в налоговую службу до 30 апреля. Если же ее оформление обусловлено желанием налогоплательщика получить налоговый вычет, то документ можно представить в любое время после завершения отчетного периода.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым

При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Налоговая декларация 3-НДФЛ: и все о ней

Удобство заполнения справки базируется на предоставлении возможности оформлять ее вручную, обычной ручкой синего или черного цвета. При выборе данного варианта можно допустить ошибки.

Чтобы избежать этого, специалисты советуют использовать специальные ПО на странице ФНС. Этот вариант полностью исключает ошибки, так как большинство расчетов осуществляются автоматом. Чтобы они были произведены корректно, нужно правильно указать такие данные, как дата, вариант получения прибыли

Важно самостоятельно произвести минимальные расчеты

Какой срок подачи декларации 3 НДФЛ?

Установлен официальный предельный срок подачи расчетной выписки. Если операция проводится для уплаты налогов, сделать это потребуется не позднее 30 апреля. Это должен быть год, следующий за тем, в котором были получены доходы.

В ситуации получения вычета, таблица нужна сотрудникам в неограниченный период времени. Главное успеть отдать бумаги за отчетный год, не менее. При соблюдении сроков и при правильном заполнении бумаги через несколько месяцев будет проведено получение положенной суммы денежных средств.

Как подать декларацию 3 НДФЛ?

Для подачи отчета по покупке недвижимости можно лично подойти в налоговую по месту официальной прописки. Разрешается отправить письмо по продаже квартиры по почте, с описанным в нем содержимым за пару лет. Всегда можно переслать справку через личный кабинет на портале ФНС. Последний вариант будет доступен после регистрации на сайте.

Как заполнить декларацию 3 НДФЛ?

Заполнение осуществляется строго с использованием утвержденного примера. Следует зайти на страницу налоговой, скачать образец в программе и внести требуемые сведения по покупке.

Это удобная опция, она оказывает идеальную помощь в оформлении, так как отчетный файл состоит из большого количества страниц. Помощь многопрофильных порталов через личный кабинет будет неоценимой для налогоплательщика в подобных ситуациях. Использование сайта позволит избежать неверного заполнения и подавать правильную выписку. После этого налоговый инспектор может вернуть все обратно, сказав, какие бумаги нужны для подачи.

Ответственность и штрафы за непредставление и просрочку сроков сдачи декларации 3 НДФЛ

Есть три ситуации, когда физических лиц привлекают через закон к административной ответственности. Штраф по форме ФНС назначается при допущении таких ошибок, как:

- Отчет не подавался, от чего налог не платился;

- Бумага не пересылалась по причине перекрытия налога вычетом;

- Отчетность передана своевременно, но положенный налог от продажи не перечислен или переведен с опозданием.

В зависимости от ситуации зависит размер штрафа. Цена оплошности физ/лиц определяется в индивидуальном порядке.

Как заполнить возврат для налоговой на лечение?

Порядок заполнения справки в подобном случае аналогичен тому, что используется в процессе оформления справки за обучение. Понесенные при лечении или при обучении траты работающему нужно подтвердить такими документами:

- Соглашение с поликлиникой по оказанию платных услуг.

- Квитанции, которые подтверждают внесение средств на р/с.

- Оригиналы рецептов на приобретение медикаментов. Они должны быть выписаны по форме 107/1.

- Справки категории 2-НДФЛ.

- Курортные карты, если есть необходимость.

- Страховой полис.

Вычет по пройденному лечению имеет возможность сделать не только налогоплательщик, но другие члены его семьи, главное знать, кто выдает и распечатать требуемые выписки.

Кому необходимо подавать налоговую декларацию 3-НДФЛ

Налоговую декларацию 3-НДФЛ необходимо подать в следующих случаях:

- резиденты/нерезиденты, получающие доходы за территорией РФ, а также на территории РФ, за которых налоговый агент не уплатил сумму ндфл;

- при покупке недвижимости (квартиры, доли в квартире, земельного участка, дачи), в том числе по ипотеке в размере 13% от фактической стоимости по договору купли-продажи, но не более предела суммы 2 000 000 руб.;

- при уплате ипотечных процентов в размере 13% от их суммы уплаты по справке банка;

- при оплате за обучение в вузах или в институте, во всех образовательных учреждениях, которые имеют соответствующую лицензию или иной документ, подтверждающий статус учебного заведения. Предельная сумма не более 120 000 руб.;

- при оплате за лечение не только себя и своих супругов, но и своих родителей, детей. Предоставляется в сумме фактических затрат, уплаченных налогоплательщиком в налоговом периоде за прошедший год, предоставленных ему медицинскими организациями, которые осуществляют медицинскую деятельность. Предельная сумма не более 120 000 руб.;

- ИП на общей системе налогообложения;

- нотариусы, адвокаты;

- физические лица при продаже недвижимости, которая находилась в собственности менее 5-ти лет, а также при продаже автотранспортного средства, которое находилось в собственности менее 3-х лет;

- физические лица при продаже ценных бумаг и акций.

Доход, освобожденный от налогообложения

Далеко не за всю поступившую прибыль необходимо отчитываться. Налоговый кодекс в этом отношении достаточно гибкий, и существует обширный перечень источников прибыли,,которые на облагаются подоходным налогом..

Не следует оплачивать подоходный налог, если источником прибыли послужили:

- материальная помощь от государства, за исключением дотаций по уходу за больным ребенком и в связи с наступлением временной нетрудоспособности;

- пенсия;

- стипендия;

- алименты;

- одноразовые выплаты материальной помощи;

- прибыль от реализации самостоятельно выращенной продукции растениеводства или животноводства;

- выручка от продажи недвижимости, находившейся в собственности более 3 лет;

- доходы, полученные в порядке наследования;

- подарки от членов семьи;

- спортивные призы или их материальный эквивалент.

Поэтому перед тем как приступить к заполнению 3-НДФЛ, подробно изучите этот список, возможно, нет необходимости пополнять государственную казну.

Социальный вычет на лечение, обучение, благотворительность и страхование

Социальные выплаты учитываются из расходов, которые потрачены на лечение, обучение, а также страхование и благотворительность. Максимум, как и прежде 15 600, то есть необлагаемая база – 120 тысяч рублей. При оплате обучения детям выдают по 5 600 на каждого ребенка. Если лечение относится к категории дорогостоящего, то размер налогового вычета не ограничен.

Как заполнить декларацию на вычет за лечение

Алгоритм заполнения декларации для получения вычета за лечение все тот же, что и описан выше. Но в качестве подтверждающих документов необходимо предоставить:

- договор с клиникой;

- копию ее лицензии;

- справку о потраченных на лечение деньгах.

Все это можно получить в клинике, предоставив им чеки с оплатой лечения. В справке укажут ту сумму, на которую пациент предоставит чек, если чек утерян – справку не выдадут. Для получения рассматриваемой справки необходимо в клинике написать заявление, там же выдадут заверенную копию лицензии.

При заполнении декларации необходимо поставить галочку в графе Социальные вычеты, «Лечение».

ВАЖНО! Все необходимые документы в клинике, скорее всего, выдадут не за один день, это стоит учитывать. Обычно подготовка занимает около 5–7 дней

Как получить помощь в подготовке 3-НДФЛ

Как уже было сказано, формировать 3-НДФЛ нужно самостоятельно. Однако для человека неподготовленного это задача не самая простая. Где взять справку 3-НДФЛ, которую примет налоговая инспекция? Есть несколько вариантов:

- Воспользоваться специальными программами для заполнения декларации 3-НДФЛ. Самый популярный вариант — на сайте самой ФНС, зарегистрировав личный кабинет физического лица. Функционал сайта предусматривает не только формирование декларации, но и возможность генерации электронной подписи и отправки 3-НДФЛ в инспекцию онлайн. Минусы способа — программа ФНС не всегда корректно считает налог, т. к. не предусматривает некоторые нетипичные ситуации (например, вычеты на нескольких детей, рожденных в разных браках). И если вы сами не очень хорошо представляете себе, какая сумма налога к уплате или возмещению должна получиться по декларации, то вполне можете сдать неправильные данные.См. также «Как заполнить 3-НДФЛ онлайн».

- Обратиться к консультантам. Сделать это тоже можно через интернет. Много фирм и частных специалистов предложат не только такую услуг, как получить справки по 3-НДФЛ, но и заполнят 3-НДФЛ по вашим данным и даже сдадут ее в налоговую инспекцию. Минусом тут, конечно же, является то, что такие услуги платные.

И в первом, и во втором случае есть еще один плюс. Не нужно задаваться вопросом, где взять бланк декларации 3-НДФЛ? Следует иметь в виду, что бланк этот периодически меняется, следуя за изменениями в законах. Однако на сайте ФНС и у профессиональных консультантов вы получите актуальную форму.

Подпишитесь на рассылку

- Попытаться разобраться с нюансами заполнения декларации самостоятельно, с помощью друзей и знакомых либо посредством поиска информации на специализированных сайтах. Например, у нас есть статья в помощь составляющим 3-НДФЛ самостоятельно. В данном случае значительно возрастает риск ошибок. Кроме того, придется дополнительно решать вопрос, где брать форму 3-НДФЛ, которая актуальна на данный момент.

Во всех случаях подготовку декларации следует осуществлять по определенному алгоритму.

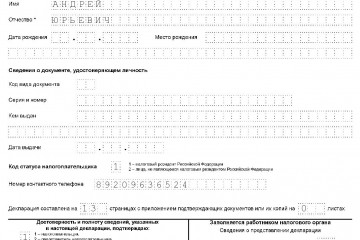

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Об инвестиционных выплатах и налогах

Одно лицо может открыть один индивидуальный инвестиционный счёт. В первый год на нём разрешают размещать максимум 1 миллион рублей. В каждый из двух последующих – не более 400 тысяч рублей. Договор на такие счета действует максимум 3 года. Допускается менять одного брокера на другого. Единственный запрет – вывод средств, досрочное закрытие счёта. Иначе льгота и право на возврат будут сгорать.

Вычет возможен в двух вариантах. Здесь правила совпадают с обычными ситуациями. Либо гражданину сразу возвращают 13% от покупки, либо он некоторое время не платит налоги с зарплаты.

Льготу оформляют неоднократно. Подавать на вычет разрешают за каждый год, когда на счёт вносились деньги. Или допустимо получать сумму по окончании трёх лет.

Заполнение деклараций 3-НДФЛ относится к обязательным требованиям. Её сопровождает форма 2НДФЛ вместе с другими бумагами, доказывающими открытие счёта, перечисление денег на него. Если бумаг слишком много – составляется специальный реестр с перечислением всех приложений. Срок проверки у налоговой инспекции стандартный, составляет 3 месяца. После положительного решения компенсацию направляют на счёт гражданина.

Декларация по форме 3-НДФЛ – это главное основание при получении налоговых вычетов. Но требования по её заполнению предъявляют и в других ситуациях. Например, когда гражданину надо самому отчитаться за полученную прибыль. Разработано специальное программное обеспечение, облегчающее работу со справками. Допустимый вариант – обращение к услугам бухгалтерской компании. Тогда об ошибках можно будет не волноваться, как и о своевременной подаче информации налоговой службе.

Все виды вычетов в 2019 году с помощью программы в следующем видео:

Янв 20, 2019

Прочие справки

Есть еще и прочие жизненные ситуации, которые банк может воспринимать адекватно, и для этого принимает к своему сведению особые справки, доказывающие ваш доход.

О чем речь:

- если вы работаете в госучреждение, которое не хочет предоставлять 2НДФЛ, то банки часто принимают справки по форме этого учреждения (к госкомпаниям повышенное доверие)

- если вы ИП, и нашли место, где вам дадут кредит, то подтвердить свой доход можно декларацией УСН, ЕНВД или ОСНО (общая система налогообложения)

- если вы пенсионер, кроме пенсионного, с вас наверняка попросят справку из ПФРФ, подтверждающую факт начисления пенсии

- если вы «крестьянин», и отчитываетесь по доходам по системе ЕСН, можно предоставить соответствующую декларацию

- если вы сдаете недвижимость «в черную» (сроком до 12 месяцев это разрешено), можно предоставить вместо 3НДФЛ, договор аренды или найма

- прочее

Разновидности штрафов

Нарушение вышеуказанных сроков или полный отказ от декларации налогов может обернуться крупным штрафом для физического лица. Размер штрафных санкций прямо пропорционален отставанию от сроков подачи документа. На сегодняшний день размер штрафа составляет 5% от суммы незадекларированного дохода. С каждым месяцем просрочки — сумма штрафа увеличивается. Это означает, что лицу, опоздавшему с подачей документов на три месяца, потребуется оплатить штраф с учетом срока просрочки.

Для того чтобы лучше понимать данные правила, следует привести практический пример. Алексей совершил сделку по продаже автомобиля в 2016 году. Согласно действующему законодательству, сумма налогообложения от этой сделки составляла 100 000 рублей. Алексей подал документы 1 сентября 2017 года, тем самым просрочив дату подачи документов на пять месяцев. Для того чтобы рассчитать сумму штрафа, потребуется выполнить следующие действия:

100 000/5%*5(месяцев)=25 000 рублей.

Следует обратить внимание на то, что минимальная сумма штрафа составляет одну тысячу рублей. Согласно текущему законодательству, имеется верхняя планка штрафных санкций

На сегодняшний день максимальная сумма штрафа может составлять тридцать процентов от общей суммы налоговых выплат.