Как заполнить 2‑ндфл в 2021 году

Содержание:

- Введение

- Что должен указать работодатель при заполнении 2-НДФЛ

- Для чего нужна справка 2-НДФЛ

- Корректирующая Справка 2-НДФЛ

- Причины появления признака 2 в справке 2-НДФЛ

- Признак 2 в справке 2 НДФЛ

- Информация для юридических лиц и ИП

- Куда сдавать

- Особенность оформления справки 2-НДФЛ с признаком 2

- Комментарии и разъяснения

- Нюансы оформления справки 2 НДФЛ для банка в 2016 году

- Кто должен уплачивать его самостоятельно?

Введение

Согласно законам РФ, каждый гражданин обязан платить налог с получаемого дохода. Делается это разными способами: за ИП платит он сам, за работника: работодатель, за бюджетников: государство. Этот налог должны платить как ИП, так и юридические лица, какой бы формой собственности они не владели. И первые, и вторые обязаны подавать в ФНС отчетность по форме 2-НДФЛ, сообщая, в каком размере были оплачены налоги и различные вознаграждения. В данной форме есть пункт “Признак”, в который требуется поставить цифру “один” либо “два”. Рассмотрим, что именно необходимо вносить и в чем именно отличия между этими признаками.

Что должен указать работодатель при заполнении 2-НДФЛ

Чтобы у банка не возникло никаких спорных вопросов, работодатель должен правильно заполнить документ. В нем указывают следующую информацию:

- Данные налогового агента (наименование, юридический адрес, телефон). Это потребуется для связи с работодателем для уточнения информации об их сотруднике.

- Сведения о физическом лице, которое является потенциальным заемщиком (ФИО, должность).

- Сумму начисленного и выплаченного дохода.

- Размер налога на доходы физических лиц (НДФЛ).

Ранее в форме 2-НДФЛ содержалось 5 разделов. С этого года заполнение документа упростили. В нем содержится 3 раздела.

Банк имеет право отказать в приеме документов для оформления кредита в случае предоставления неправильно заполненного документы. Любые исправления и неточности в справке считаются ошибкой.

Для получения выписки работнику необходимо обратиться к работодателю с соответствующим заявлением, составленным в произвольной форме. В нем указываются необходимые реквизиты сотрудника и налогового агента. Тем, кто интересуется, сколько готовится справка 2-НДФЛ, отвечаем: работодатель обязан выдать ее в течение трех дней.

Если он нарушает эту норму, рекомендуется отправить заявление ценным письмом с описью содержимого и уведомлением о получении. Если в течение трех дней с момента получения письма работодатель так и не выдал документ, работник вправе обратиться с жалобой в трудовую инспекцию

Обратите внимание, что получают эту бумагу не только официально трудоустроенные граждане, но и те, кто уволился не более чем три года назад

Для чего нужна справка 2-НДФЛ

Согласно статистическому отчету в большинстве случаев кредитно-финансовые учреждения требуют с потенциального заемщика предоставить справку 2-НДФЛ как главный документ (после паспорта) при оформлении кредита.

С помощью этого документа банковские организации определяют платежеспособность клиента и стабильность его основного дохода. Справка 2-НДФЛ является обязательной при оформлении ипотеки, получения автокредита и оформлении других крупных займов. Для чего еще, в каких случаях может быть нужна справка 2-НДФЛ:

- Для получения государственного налогового вычета. Если физическое лицо, согласно законодательству, имеет право на субсидирование, льготное обучение, относится к малообеспеченным социальным категориям граждан и пр.

- В процессе судебных тяжб и споров, касающихся: имущественных споров, при разводах, определении наказания в виде компенсации материального и морального ущерба, выплат потерпевшей стороне и пр.

- При оформлении пенсии по возрасту. В этом случае, только НДФЛ-2 считается подтверждающим документом для расчета конкретной суммы пенсионных выплат.

- При установлении опекунства над несовершеннолетними или недееспособными лицами, требующими опеки. В процессе сбора документов для процедуры усыновления ребенка.

- При оформлении на новое место работы. В 50% случаем работодатели требуют от потенциального работника предоставление документа с отчетностью по доходам и отчислениям за последние 6-ть месяцев. Рекомендуется оформить 2-НДФЛ непосредственно в период увольнения.

- При оформлении визы. В некоторых случаях при оформлении визы в консульстве необходимо предоставить только выписку с карты заработной платы. Оформление выписки осуществляется в бухгалтерии предприятия (организации).

- Для получения и расчетов суммы пособия безработным. Центры занятости производят начисление пособий согласно информации, отображенной в справке 2 НДФЛ за последние шесть месяцев. Рекомендуется стать на учет в центре занятости не позже, чем через два месяца после увольнения (сокращения и пр.) с основного места работы.

- При оформлении кредитов. Читайте подробнее, какие банки дают кредит без справки 2-НДФЛ.

В 90% случаев требуется предоставить форму с налоговыми отчислениями и доходами за последние 6 мес. В некоторых случаях требуется документ за последний год. Какую справку оформить, следует заранее уточнить в организации, которая требует данный документ.

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР

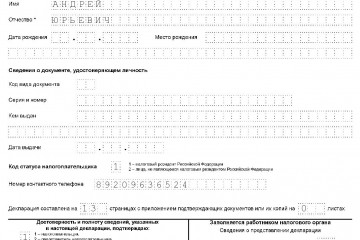

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (, );

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в , не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. () и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок () – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ().

Причины появления признака 2 в справке 2-НДФЛ

Нужна ли печать на справке 2 НДФЛ

Признак 2 указывается в справке 2-НДФЛ с наступлением по прошествии следующих событий в отношениях работодателя и сотрудника:

- 2-НДФЛ – что означает признак 2? Если выплаты были произведены в самом завершении налогового периода, например, разовая премия сотрудникам к Новому году, и у бухгалтерии не было временной возможности на организацию налогового вычета. В таких случаях удержание подоходного налога переносится на следующий отчётный период с равномерным распределением сумм по месяцам или разовым удержанием.

- В случае, если премия или часть заработной платы была выплачена в натуральном виде. К данным выплатам могут относиться подарки сотрудникам на какие-то события, социальные пакеты в виде медицинских страховок, подарочный сертификат, организация корпоративных увеселительных мероприятий, которые имеют конечную стоимость, но не могут сразу облагаться налогом. В данном случае уплата задолженностей происходит при ближайшем начислении денежных средств сотруднику при условии, что оно произошло до окончания текущего налогового периода. В противном случае взыскать налог не представляется возможным.

Важно! Все выплаты сотрудникам в натуральном выражении стоимостью менее 4 000 рублей не подлежат налогообложению. При получении сотрудником какой-либо материальной выгоды от предприятия

При получении сотрудником какой-либо материальной выгоды от предприятия.

Составление 2-НДФЛ на сотрудника

Все указанные причины, которые обязывают указывать в справке 2-НДФЛ признак 2, влияют на особенности её составления.

Признак 2 в справке 2 НДФЛ

Справки могут быть с признаком 1 или 2, причем существуют особый регламент предоставления каждой из форм в ИФНС. Правило таково: форма с признаком 1 должна быть сдана не позже 1 апреля следующего за получением дохода годом. Задача формы: проинформировать инспекцию в форме отчета о доходах налогоплательщиков и выполнить обязанности налоговых агентов.

Иная задача будет, если признак 1 в справке 2 НДФЛ заменить на признак 2, что будет сигнализировать о том, что налоговый агент не имел возможности провести удержание рассчитанной к уплате суммы. Уведомить о таком состоянии дел необходимо в регламентированный срок. Законодатель ввел его, начиная с отчетов за 2016 год. Начиная с 1 января этого года подать информацию нужно до 1 марта.

Налоговый агент обязан сдать 2 НДФЛ с признаком 2 в следующих случаях:

- нет возможности удержать у налогоплательщика рассчитанный налог

- нужно сообщить о доходе, с которого налог так и не удержан

- существует обязанность указать, какова именно сумма неудержанного НДФЛ

Признак в справке 2 НДФЛ 2017: особенности заполнения бланка

При подготовке отчета с признаком «2», нужно соблюдать следующие правила:

- раздел 3 – указываем величину полученного и не обложенного налогом дохода

- общая сумма дохода равна значению в разделе 3

- налог исчисленный – ставим неудержанный, но рассчитанный налог

- налог удержанный – 0

- налог перечисленный – 0

- излишне удержанный налог – 0

Порядок и способы подачи справки с признаком 2 аналогичны прочим обязательным формам отчетности. Признак в 2 НДФЛ 2017 не влияет на прочие требования к сдаче. Получается, что подать форму можно электронно и даже на бумаге для фирм и ИП с численностью ≤ 25 сотрудников. На каждое ФИО – своя справка 2 НДФЛ. Если форм одновременно подается несколько, необходим сводный реестр. Не надо указывать в такой справке доходы, которые на 100% освобождены от обложения НДФЛ.

Информация для юридических лиц и ИП

Наниматели из числа организаций или ИП должны ежегодно подавать в ИФНС по месту нахождения данные о суммах начисленной зарплаты и удержанного налога с расшифровкой по каждому получателю и месяцам выплаты (2-НДФЛ). Сделать это необходимо не позднее 1 марта года, следующего за расчетным. Данная форма сдается исключительно в налоговую и на руки сотрудникам не выдается. Сообщение о размере перечисленного агентом подоходного налога или о невозможности провести удержание отсылается получателю доходов по форме из Приложения 5.

Справка в ФНС: подача

Отчетность налогового агента подается в электронном или бумажном виде. Последний вариант доступен только тем, кто в течение года заключил трудовые или гражданско-правовые отношения не более чем с 10 физлицами.

При подаче 2-НДФЛ на бумаге пакет отчетности дополняется реестром всех предоставляемых экземпляров. Лицо, ответственное за прием отчетности должно провести предварительный контроль и проверить:

- наличие исправлений;

- полное заполнение всех основных реквизитов, признаков доходов и вычетов;

- наличие печати предприятия и подписей ответственных за заполнение лиц.

Те, у кого по итогам года получилось более чем 10 справок, должны подавать информацию с использованием телекоммуникационных каналов связи и квалифицированной ЭЦП.

Справки 2 НДФЛ по договорам ГПХ с физлицами

Отчетность о выплаченном заработке и удержанном НДФЛ подают не только за лиц, с которыми подписан трудовой договор. Если у субъекта предпринимательства есть гражданско-правовые отношения с физлицами, то информацию в ИФНС нужно представлять и по ним.

При этом вариантов может быть два:

- в отчетности указывается, какой размер подоходного удержан по каждому из договоров;

- в налоговую и получателю средств направляется сообщение о неудержании НДФЛ.

В последнем случае исполнитель обязан сам позаботиться о декларировании и уплате фискальных обязательств в бюджет.

Сроки сдачи

Проинформировать местное подразделение ФНС и получателя средств о сумме начисленного годового дохода и перечисленного в бюджет подоходного налога нужно до 1 марта года, следующего на отчетным, статьи 226 и 230 НК.

Штрафы

Несвоевременная сдача ежегодной 2-НДФЛ или ошибки при ее составлении будут наказываться финансово:

- по ст. 126 НК – по 200 рублей за каждую неподанную справку;

- по ст 15.6 КоАП – до 500 рублей на должностных лиц или ИП;

- по ст. 126.1 НК – по 500 рублей за каждую бумагу, содержащую ошибку, если ее не успел исправить сам налоговый агент.

Когда не надо сдавать

Подавать данные в ИФНС нет необходимости, если выплаты:

-

- производились в адрес ИП;

- не входят в перечень поступлений, облагаемых НДФЛ;

- являются дивидендами для акционеров (участникам публично или непубличного АО);

- произведены в рамках исполнения договора поручения либо комиссии;

- носят характер материальной помощи или подарка, стоимостью не более 4000 рублей в год.

Наиболее распространенным кодом полученных доходов в справке 2-НДФЛ является 2000 (вознаграждение за исполнение трудовых обязанностей). Однако для каждого вида начисления и вычета предусматривается свое кодовое значение. Полный перечень видов поступлений и вычетов, а также таблица кодов с расшифровкой их значения приведен в Приказе ФНС № ММВ-7-11/387@.

Коды вычетов

alt: Коды вычетов для справки 2-НДФЛ 2020 год

Скачать Коды вычетов для справки 2-НДФЛ

- выплаченные доходы не облагаются подоходным – данные в ИФНС не подаются;

- фискальному агенту не удалось удержать НДФЛ при выплате (например, если она производилась в натуральном виде) – отчетность подается до 1 марта.

Куда сдавать

Справки по форме 2-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Как правило, организации представляют такие справки в инспекции, где они состоят на учете по своему местонахождению, а предприниматели – по местожительству. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления справок 2-НДФЛ может быть иным. Сориентироваться во всех ситуациях поможет следующая таблица:

| № п/п | Источник получения дохода | Куда подавать 2-НДФЛ | Основание |

|---|---|---|---|

| 1 | Сотрудники головного отделения получают доходы от головного отделения | В налоговую инспекцию по местонахождению головного отделения | п. 2 ст. 230 НК РФ, письма Минфина России от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 |

| 2 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений | В налоговые инспекции по местонахождению обособленных подразделений | абз. 4 п. 2 ст. 230 НК РФ |

| 3 | Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях | Письма Минфина России от 29 марта 2010 г. № 03-04-06/55 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 | |

| В инспекцию по местонахождению головного отделения организации (с указанием КПП и кода ОКТМО головного отделения) | |||

| В инспекцию по местонахождению каждого обособленного подразделения (с указанием КПП и кода ОКТМО соответствующего обособленного подразделения) | |||

| 4 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте справки по всем обособленным подразделениям, которые расположены на территории муниципального образования | абз. 3 п. 4 ст. 83, абз. 4 п. 2 ст. 230 НК РФ, письма Минфина России от 28 августа 2009 г. № 03-04-06-01/224, от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 |

| 5 | Сотрудники обособленных подразделений организаций – крупнейших налогоплательщиков, которые получают доходы от обособленных подразделений |

Выберете инспекцию самостоятельно:

либо по местонахождению обособленных подразделений; либо по месту учета организаций в качестве крупнейших налогоплательщиков. В таком случае инспекция по крупнейшим налогоплательщикам самостоятельно передаст сведения о доходах сотрудников обособленных подразделений в инспекции по местонахождению этих подразделений |

Письмо ФНС России от 26 декабря 2012 г. № ЕД-4-3/22280, согласованное с Минфином России. Документ размещен на официальном сайте ФНС России |

| 6 | Сотрудники, работающие у предпринимателей в деятельности на ЕНВД или патентной системе налогообложения | В инспекции по месту ведения деятельности на ЕНВД или патентной системе налогообложения | абз. 6 п. 2 ст. 230 НК РФ |

Если к моменту представления справок о доходах, выплаченных обособленным подразделением, это подразделение было закрыто (ликвидировано), справки подавайте в налоговую инспекцию по местонахождению головной организации (письмо ФНС России от 7 февраля 2012 г. № ЕД-4-3/1838).

Ситуация: нужно ли отправить справку по форме 2-НДФЛ в налоговую инспекцию по местожительству сотрудника? Сотрудник зарегистрирован в другом субъекте РФ.

Нет, не нужно.

Организации, выплачивающие вознаграждения сотрудникам, признаются налоговыми агентами по НДФЛ. Это следует из пункта 1 статьи 226 Налогового кодекса РФ. Налоговые агенты должны представлять в инспекцию сведения о выплаченных доходах и удержанном с них налоге. Однако отчитываться и платить налог нужно в ту инспекцию, где состоит на учете организация. Это требование прописано в пункте 2 статьи 230 Налогового кодекса РФ. При этом налоговое законодательство не обязывает агентов отчитываться еще и по местожительству сотрудника.

Особенность оформления справки 2-НДФЛ с признаком 2

Признак 2 в справке 2-НДФЛ что это? В силу нестандартной ситуации и во избежание нехватки денежных средств к перечислению, а также уклонения от перечисления налоговым агентом, справка 2-НДФЛ с признаком 2 имеет следующие критерии её составления.

- Любая денежная сумма, которая в силу обстоятельств не могла быть подвержена налогообложению, должна указываться строго по принадлежности к тому месяцу, в котором была произведена эта выплата.

- В случае, когда налоговому взысканию подвергается только часть произведённой сотруднику выплаты, то при подаче справки 2-НДФЛ с признаком 2 в ней указывается только та часть выплаты, которая не облагалась подоходным налогом.

- В справке именно с этим признаком предоставление информации по прочим доходам, с которых требуемое удержание было произведено, налоговые органы не интересует.

- Если признак 2 в справке 2-НДФЛ имел место, но за прошедший отчётный период также случались периодические начисления с удержанием 13%, то на данное физическое лицо налоговый агент обязан составить и подать в качестве отчётности 2 справки. Таким образом, одна справка 2-НДФЛ будет стандартной, оформленной по признаку 1, а вторая – особая, с признаком 2. Налоговая инспекция в данном случае будет рассматривать обе справки одновременно.

Важно! При одновременном предоставлении справки с признаками 1 и 2 в первом бланке необходимо указать все начисленные физическому лицу доходы, включая те, которые не были подвержены налогообложению, то есть в справке с признаком один указываются данные по обоим признакам, в справке по признаку два заносятся сведения только этого признака. Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк

Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями

Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк. Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями.

Логотип ФНС

Правильно составленная справка говорит об отсутствии претензий к налоговому агенту со стороны инспекторов.

Комментарии и разъяснения

| Статус налогоплательщика | Код | Ставка налога, % | |

|---|---|---|---|

| по трудовым доходам | по иным доходам (дивиденды, мат. выгода и др.) | ||

| Налоговый резидент * | 1 | 13 | 9; 35 |

| Нерезидент | 2 | 30 | 15; 30 |

| Нерезидент – высококвалифицированный специалист | 3 | 13 | 15; 30 |

| Нерезидент – участник госпрограммы добровольного переселения в РФ соотечественников | 4 | 13 | 15; 30 |

| Беженцы | 5 | 13 | 15; 30 |

| Иностранцы, работающие по патенту | 6 | 13 | 15; 30 |

* — физическое лицо, которое на дату получения дохода находится на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев

Статус налогоплательщика определяется по состоянию на конец года, за который подается справка 2-НДФЛ (письмо Минфина от 15.11.2012 № 03-04-05/6-1305). При увольнении работника до окончания года его статус определяется на дату увольнения.

В справке не надо отражать доходы, которые полностью освобождаются от налогообложения в соответствии со ст. 217 НК РФ (письмо Минфина от 18.04.2012 № 03-04-06/8-118). К ним, например, относятся: пособия по беременности и родам, ежемесячные пособия по уходу за ребенком, компенсационные выплаты, алименты и др.

Внимание! Налоговый агент обязательно должен отразить в справке 2-НДФЛ те необлагаемые доходы, которые частично освобождены от налогообложения. В частности, они указаны в п. 28 ст

217 НК РФ (матпомощь, призы, подарки)

28 ст. 217 НК РФ (матпомощь, призы, подарки).

Для каждого кода дохода можно указать определенный перечень вычетов. Соответствие наиболее часто применяемых кодов доходов и кодов вычетов для справок 2-НДФЛ приведено в следующей таблице:

| Код дохода | Код вычета, отражаемый: | |

|---|---|---|

| в разделе 3 | в разделе 4 | |

| 1010 | 601 | |

| 1211 | 510 | |

| 1530 | 201, 208, 216, 218, 222 | |

| 1531 | 202, 217, 219, 223 | |

| 1532 | 205, 206, 208 | |

| 1533 | 220 | |

| 1535 | 207, 209, 210 | |

| 1536 | 203, 224 | |

| 1537 | 211 | |

| 1538 | 215 | |

| 1539 | 213 | |

| 1541 | 620 | |

| 2000 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2001 | ||

| 2002 | ||

| 2010 | 403 | |

| 2012 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2201-2209 | 404, 405 | |

| 2300 | ||

| 2530 | ||

| 2710 | ||

| 2720 | 501 | |

| 2730 | 502 | |

| 2740 | 505 | |

| 2760 | 503 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 |

| 2761 | 506 | |

| 2762 | 508 | |

| 2790 | 507 |

В данном случае в налоговый орган по новому месту нахождения организация (обособленное подразделение) должна представить:

- справки 2-НДФЛ, заполненные за период постановки на учет по старому адресу с указанием ОКТМО по прежнему месту нахождения;

- справки 2-НДФЛ, заполненные за период после постановки на учет по новому адресу с указанием ОКТМО по новому месту нахождения.

Если сотрудник в течение одного календарного года уволился, а потом был снова принят на работу, то на него оформляется одна справка 2-НДФЛ по всем доходам, полученным у данного работодателя как до увольнения, так и после повторного приема.

Налоговые агенты, выплатившие в 2017 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Крайняя дата представления справки — 02.04.2018.

Кроме того, до 01.03.2018 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Организации и ИП, которые выплатили денежные средства более чем 25 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к форме 2-НДФЛ служит реестр сведений о доходах, в котором указана информация о составленных справках.

Нюансы оформления справки 2 НДФЛ для банка в 2016 году

Справка 2-НДФЛ для банка содержит пять основных разделов:

- в разделе 1 указываются сведения о предприятии-работодателе (название и реквизиты):

- раздел 2 включает личные данные о работнике, которому этот документ выдается;

- третий раздел содержит информацию о том, сколько получает работник прибыли, которая и облагается ежемесячным базовым налогом;

- четвертый подтверждает сведения, сколько стандартных, социальных, а также имущественных налоговых вычетов производится ежемесячно (к ним приписываются и соответствующие коды);

- пятый раздел – с информацией, сколько всего у работника в общей сумме прибыли, всех вычетов и удержанных налогов.

При заполнении справки 2-НДФЛ для банка никакие исправления не допускаются, иначе документ будет считаться недействительным. Поэтому следует тщательно проверить его оформление и заполнение еще в бухгалтерии предприятия, которым он выдается.

Специалисты рекомендуют обратить внимание на следующие моменты:

- Есть ли подписи сотрудника бухгалтерии, который занимался заполнением справки, и руководителя предприятия (они должны быть в поле «налоговый агент», и обязательно расшифрованы).

- Подпись бухгалтера ставится шариковой ручкой с пастой синего цвета, и ни в коем случае не перекрывается печатью.

- Дата выдачи указывается только в формате ДД.ММ.ГГГГ.

- Печать проставляется только в нижнем левом углу документа на отметке «М.П.».

Помимо этого, обязательными реквизитами этого документа является наличие фирменного логотипа вверху, название самого документа, указание временного периода.

Если нет возможности получить справку 2-НДФЛ для банка через бухгалтерию предприятия, можно сделать ее другими законными способами:

- через программу, специально созданную для заполнения справок этой формы, например, «Бухсофт», ПФР, СБИС, «2-НДФЛ» и подобные;

- с помощью онлайн-сервиса на сайте «Все для бухгалтера» http://allbuhsoft.ru/?page_id=3442;

- воспользовавшись услугами специалистов частных бухгалтерских или юридических фирм;

- самостоятельно, предварительно скачав чистый бланк справки 2-НДФЛ http://freedocx.ru/130-spravka-2-ndfl-novaya-forma-2015-blank-obrazec-zapolneniya-skachat-besplatno.html.

Важный момент: при самостоятельном заполнении бланка справки 2-НДФЛ для банка обязательно указывайте только правдивые и достоверные сведения. Вся документация, касающаяся финансовых операций, тщательно проверяется банковскими служащими.

Кто должен уплачивать его самостоятельно?

Ряд категорий граждан должны самостоятельно рассчитывать и уплачивать налог с доходов. В список попадают:

- индивидуальные предприниматели (за себя и сотрудников);

- адвокаты, нотариусы и другие специалисты, ведущие частную практику;

- граждане, получившие доход от продажи недвижимого имущества, бывшего в собственности от 5 лет;

- граждане РФ, сдающие имущество в аренду на территории России и других стран;

- лица, получившие подарок по договору дарения не от близких родственников;

- россияне, получившие вознаграждение в виде денег от физических лиц и юридических (не выступающих налоговыми агентами);

- получатели призов в лотерее, если организатор не является налоговым агентом;

- получатели денежных отчислений от объектов авторского права в качестве наследников;

- держатели депозита в банке, если процентный доход выше ставки ЦБ (на 5 % по рублевым и на 9 % по валютным вкладам).

СПРАВКА! Наследники, получившие и пользующиеся имуществом, не уплачивают НДФЛ. Если унаследованное имущество продано в течение ближайших 5 лет (жилье) или 3 лет (иное), то предстоит уплатить налог.