Какие налоги платит работодатель за работника?

Содержание:

- Взносы во внебюджетные фонды в 2015 г.

- ФСС

- Порядок предоставления налоговых вычетов

- Налоговые льготы для работников

- Страховые взносы за сотрудников на 2018 год

- Пример расчета для МСП по пониженному тарифу

- Налоги и взносы

- Какой реальный налог на ЗП в России 2021

- Порядок исчисления и уплаты страховых взносов

- Сколько нужно платить за одного сотрудника в месяц?

- Отчисления за иностранцев

Взносы во внебюджетные фонды в 2015 г.

В отличие от подоходного налога, который выплачивается за счет заработка сотрудников, бремя по уплате взносов во всевозможные внебюджетные фонды ложится непосредственно на работодателя. Собственно организации и индивидуальные предприниматели, использующие наемный труд, должны платить из собственных средств.

Взносы производятся в следующие внебюджетные фонды, направленные на социальное обеспечение населения:

- Пенсионный фонд (ПФ);

- Фонд социального страхования (ФСС);

- Федеральный фонд обязательного медицинского страхования (ФФОМС).

Пенсионный фонд

Средства, уплаченные в Пенсионный фонд, идут на финансирование действующих социальных гарантий. Отчисления в ПФ формируют будущие пенсии работников, воспользоваться которыми можно при завершении трудовой деятельности в определенном возрасте.

Тариф ставки в ПФ по состоянию на 2015 год составляет 22%. Именно такой процент от начисленной зарплаты платит страхователь за каждого работника. Кроме того, работодатели обязаны ежеквартально отчитываться перед фондом, предоставляя индивидуальные сведения о сотрудниках с ФИО, ИНН и страховым номером индивидуального лицевого счета. При достижении заработной платы работника до уровня 711 000 руб. издержки ПФ будут равны 10%.

В 2015 году для некоторых работодателей продолжает действовать льготная 20% ставка по взносам. Это касается предпринимателей-упрощенцев, занятых в перерабатывающей промышленности, а также занимающихся:

- производством оборудования, продуктов питания, мебели, спортивных товаров, машин;

- оказанием услуг в области здравоохранения, образования и т. д.

Расширенный список видов деятельности плательщиков, применяющих пониженные тарифы, содержится в ст. 58 ФЗ № 212 от 24.06.2009.

Фонд социального страхования

Фонд социального страхования призван обеспечивать денежную компенсацию работникам, являющимся временно нетрудоспособными. Претендовать на получение выплаты по больничному листу могут застрахованные граждане, за которых работодатели платят средства в Фонд соцстраха в зависимости от размера их доходов. Тариф составляет 2,9% как общее отчисление либо 0% для тех субъектов хозяйственной деятельности, на которых распространяется упрощенная система налогообложения, в соответствии с ФЗ № 212.

ФСС также аккумулирует финансовые ресурсы с целью страхования работников от несчастных случаев (травматизма). Ставка определяется в индивидуальном порядке для каждой организации в пределах 0,2%-8,5% от заработной платы сотрудников предприятия.

Федеральный фонд обязательного медицинского страхования

ФФОМС обеспечивает финансирование, необходимое для качественного медицинского обслуживания населения. Иными словами, именно отчисления трудоустроенных граждан формируют бесплатную медицинскую помощь. Уровень взносов установлен в размере 5,1% от заработка, который платит работодатель.

Выплаты работникам конкретного предприятия позволяют формировать средства для дальнейшего распоряжения ими в социальной сфере. Однако чем больше работодатель платит своим сотрудникам, тем больше он должен перечислить в бюджетные и внебюджетные фонды. Суммарная доля процентов отчислений достигает 30 пунктов. По этой причине у некоторых организаций возникает желание скрыть реальные доходы сотрудников, ущемляя тем самым их права на социальное обеспечение.

ФСС

Направление денег в Фонд Социального Страхования обеспечивает людям возможность получения социальных выплат в случаях:

- появления ребенка;

- получения инвалидности;

- потери кормильца;

- выходе на пенсию.

Из ФСС получают пособия и такие незащищенные слои граждан:

- малоимущие;

- многодетные семьи.

Эта выплата не удерживается из зарплаты сотрудника, её выплачивает непосредственный работодатель.

Во время расчета заработной платы для персонала бухгалтерия должна подсчитать проценты для перечисления в фонд соцстрахования. За несвоевременные отчисления страховых взносов для предприятий законом предусматриваются штрафы.

Фактические выплаты ФСС

Такие выплаты осуществляют в фонды за социальное и медицинское страхование, в ПФР. При наступлении страхового случая на работе, получении травм человек получает материальную поддержку за счет этих платежей, поддержку организуют социальные фонды.

Условные выплаты ФСС

Здесь работодатель напрямую выплачивает материальные пособия на содержание иждивенцев сотрудника, пострадавшего из-за несчастного случая на работе.

Объем денежного пособия рассчитывается, исходя из отчислений предыдущего года, и составляет 2,9% от среднемесячной зарплаты (на конец 2018).

Пособия из этой категории выплат назначаются:

- если работник пострадал при несчастном случае;

- когда требуется компенсация морального вреда;

- при сокращении штата;

- финансовая поддержка по уходу за малолетними.

Часто встречаются неблагонадежные работодатели, которые недобросовестно исполняют обязательства по отчислениям в ФСС. Независимо от того, делает предприниматель взносы или нет, по достижении пенсионного возраста, работавший в этой компании гражданин будет получать пенсию в соответствии со своим стажем.

Расчет суммы взносов в ФСС от несчастных случаев

- Определяется общая сумма взносов, которая отчисляется с имеющегося штата сотрудников (оформленных по ТК).

- Прибавляется размер взносов, отчисленных с доходов временных работников (работающие по договору ГПХ).

- Вычитается объем выплаченных в отчетном периоде пособий ФСС.

- Размер сборов, направленных на страхование от несчастных случаев, составляет 2% от заработной платы.

Коэффициент, определяющий объем выплат работодателем в ФСС, изменяется в зависимости от рода деятельности фирмы:

- оптимальный, допустимый + 0%;

- вредный + 7,2%;

- опасный +8%.

Памятка: куда идут мои налоги

Когда производятся выплаты?

Плательщик должен вносить взнос по окончании одного отчетного периода. Обозначены следующие ограничения:

- за период в 12 месяцев следует внести средства до 31.12 текущего года;

- за 30-дневный срок – до 15 числа последующего месяца.

Оплата страховки от производственных травм регламентируется сроками выплаты ежемесячной зарплаты. Все обязательства считаются исполненными, если при перечислении всех взносов соблюдается точность реквизитов компании и банка, номера КБК.

Если календарное число для выплаты взносов выпадает на нерабочий день, перевод можно произвести в ближайший рабочий день. Компенсации за травматизм, наоборот, следует выплачивать предварительно до наступления указанной даты. Учет сборов работодатель должен делать индивидуально на каждого человека.

Несоблюдение крайних сроков по оплате приведет к увеличению процентов. Так, вместо стандартной ставки, работодатель должен будет заплатить 5% от суммы.

Порядок предоставления налоговых вычетов

Облагаемый заработок сотрудников разрешено сокращать. Способы уменьшения налога описаны ст. ст. , , и НК РФ.

| Вид вычета | Порядок применения | Основания |

|---|---|---|

| Стандартный | Из базы по подоходному налогу ст. 218 НК РФ разрешает вычитать отдельные суммы. Размеры зависят от статуса плательщика. Так, пострадавшие от чернобыльской аварии могут ежемесячно снижать расчетный показатель на 3 тыс. рублей. Родители и усыновители детей также вправе претендовать на льготу. На первого и второго несовершеннолетнего ребенка норма отводит по 1400 рублей в месяц. При рождении третьего и последующих малышей – 3 тыс. Сохраняют льготы и граждане, дети которых обучаются на очных формах. В этой ситуации вычет применяют до достижения студентами 24 лет | Работодателю достаточно заявления от сотрудника и копии документов, подтверждающих право на стандартный вычет. В качестве обоснования служат копии свидетельств о рождении детей, удостоверений о присвоении статуса и др. |

| Социальный | Сократить НДФЛ можно и при наличии у работника специфических расходов. Перечень затрат, на которые можно уменьшить расчетную базу по налогу, приведен в ст. 219 НК РФ. Под действие нормы попадают благотворительные взносы, плата за обучение, лечение и добровольное пенсионное страхование. Кроме того, НДФЛ не удерживается с доходов, потраченных на оценку квалификации. Общий годовой лимит вычета составляет 120 тыс. рублей. Он не распространяется на затраты, связанные с обучением и дорогостоящей медицинской помощью. Такие издержки учитывают по факту | Работодатель уменьшает отчисления в бюджет на основании заявления сотрудника и специального подтверждения. Форма рекомендована письмом ФНС РФ № БС-4-11/500@ от 16.01.17. Документ выдается территориальной инспекцией гражданину (п. 2 ст. 219 НК РФ) |

| Имущественный | Использовать льготы по ст. 220 НК РФ работники могут при приобретении или строительстве недвижимости. Вычет на покупку жилья и земли установлен на отметке в 2 млн рублей. Заявить право разрешено также при погашении кредита на дом, участок или квартиру. К вычету принимают расходы на оплату процентов по займу в пределах 3 млн рублей. Воспользоваться нормами граждане могут однократно до полного исчерпания лимита | Вычет предоставляется работодателем при предъявлении подтверждения из налоговой инспекции (п. 8 ст. 220 НК РФ). Документ оформляется на бланке, утвержденном ФНС РФ приказом № ММВ-7-11/3@ от 14.01.15 |

| Профессиональный | Этот вычет предоставляют специалистам, привлеченным по договорам гражданско-правового характера. Уменьшить базу по НДФЛ позволяют расходы, связанные с выполнением поставленной задачи. Размер затрат требуется документально подтвердить. Если сделать это невозможно, используются базовые ставки. Для рядовых физических лиц они установлены в пределах 20–40%. Таблица представлена в ст. 221 НК РФ | Основанием служит заявление получателя дохода с приложением документов, подтверждающих размер профессиональных издержек (ст. 221 НК РФ) |

Все вычеты по НДФЛ физлица могут получить лично. Для этого необходимо по итогам года сдать в инспекцию налоговую декларацию. До окончания отчетного периода уменьшить отчисления реально лишь через работодателя. Стандартные и профессиональные вычеты требуют простого обращения. В остальных случаях придется предъявить уведомление, удостоверенное печатью контролирующей службы.

Налоговые льготы для работников

Согласно НК России, существуют определенные группы вычетов для НДФЛ:

- Стандартный вычет зависит от количества детей в семье, льготами работника.

- Социальный предназначен для возможности снижения размера при получении образования, лечения.

- Имущественный предоставляется в момент приобретения работником имущества.

- Инвестиционный предусмотрен для граждан при проведении операций с ценными бумагами.

Чтобы получить указанные льготы для уплаты НДФЛ, работник должен предоставить в бухгалтерию пакет документов, подтверждающих право на их получение.

Для российских организаций принята описанная система налогообложения. В ряде стран порядок выглядит иначе: одновременно с получением полного объема денежного вознаграждения работник получает квитанцию для оплаты налогов. В чеке расписано, по какой статье и куда человек должен заплатить, на какие нужды будут направлены эти средства.

Таким образом, в нашей стране наблюдается недостаточная прозрачность налоговой политики. Это снижает уровень гражданской активности и ответственности государственных служащих.

Страховые взносы за сотрудников на 2018 год

По страховке на протяжении 2018 года вводятся следующие параметры по тарифам:

- 22% — для пенсионного страхования.

- 5,1% — по страховке для сферы медицины (см. медицинское страхование).

- 2,9% — оформление страховки по социальному направлению (социальное страхование).

Не ведётся учёт платежей, связанных с несчастными случаями. Иногда организации, предприниматели могут рассчитывать на понижение ставок. Лимиты по начислениям так же меняются:

- Для ФФОМС – предельные величины были отменены.

- Для ФСС это 815 тысяч рублей.

- Для ПФР – 1 021 000 рублей.

Куда уплачиваются страховые взносы?

Федеральная налоговая служба, социальная страховая служба, а так же Пенсионный фонд – главные организации, которые должны принимать от руководителей перечисления. Максимальные сроки – не позднее 15-ого числа следующего месяца. Если дата выпадает на выходной, праздник, допустим перенос платежей, на следующий день, когда все выходят на работу.

Основные тарифы

Основные тарифы были перечислены выше. В некоторых случаях допустимы небольшие корректировки. Например, в случае превышения лимита ПФР допускает уплату взносов по ставке 10%. В остальном, исключений не делается ни для кого. Представители ПФР готовы разъяснить, сколько налогов платит работодатель, 2018 год не исключение.

Пониженные тарифы страховых взносов

Некоторые работодатели представляют льготные категории, которые могут рассчитывать на понижение процентных ставок до следующих показателей по ОПС:

- 20%.

- 14%.

- 13%.

- 8%.

- 6%

- 0%.

Интересный факт! Обычно скидки касаются специализированных компаний вроде международных авиаперевозчиков, участников проекта Сколково, тех, кто осуществляет деятельность в области IT. Скидки предоставляются им и в сфере ОМС, ОСС. Здесь уже цифры снижаются до 5-4, а то 2%.

Статья 427 НК РФ посвящена вопросам, связанным со специальными условиями на понижение тарифов. В этом же документе легко узнать, сколько предприятие платит налогов за работника.

Пример расчета для МСП по пониженному тарифу

ООО «Ppt.ru» включено в реестр малых предприятий. Зарплата менеджера Иванова составляет 30 000 руб. В январе и феврале она выплачена полностью. Применяя установленный процент пенсионных отчислений с зарплаты, рассчитаем сумму к уплате:

-

2021-08-11 20:40:47

Здравствуйте. Подскажите, при расчёте выплат по беременности и родам на малом предприятии, нужно брать суммы к расчёту с которых был уплачен ВНиМ? Т.е. в расчет брать мрот, а всё что больше и не облагается (льготы для малого бизнеса) ВНиМ, это не учитывать? -

2021-08-12 12:12:13

Ангелина, добрый день, при чем здесь малое предприятие? размер пособия по БИР = 100% от среднего заработка

-

2021-09-03 17:42:35

Здравствуйте. Подскажите начинающему кадровику, пошагово, как расчитать, начислить, перечислить в фонды, отчитаться по страховым взносам. какие заполнять документы. подробно. Пожалуйста, кому не сложно.

Налоги и взносы

Каждый трудоспособный, официально работающий член общества регулярно сталкивается с необходимостью выплат налогов. Помимо всем известных 13%, составляющих налог на доход физического лица, выплачиваемых из заработной платы сотрудника, работодатель должен осуществлять ряд других платежей, которые составляют существенную часть трат на организацию работы сотрудников и зачастую остаются незамеченными для самого сотрудника. Условно эти траты можно разделить на две большие группы:

- Налоги.

- Взносы.

Налог представляет собой фиксированный сбор определенной суммы государством и включает в себя указанный ранее налог на доходы физических лиц, который составляет 13% для резидентов Российской Федерации и 30% для иностранных граждан. Он отчисляется каждый месяц сразу же после получения заработной платы. Размер налога не зависит от размера оплаты труда сотрудника. Налоги в обязательном порядке выплачиваются из выделенных на содержание работников средств. Производить оплату налогов при помощи прибыли организации запрещается. При этом организация в лице работодателя выступает перед сотрудниками налоговым агентом – лицом, на котором лежит ответственность за контроль и совершение налоговых выплат работниками. Взносы – это регулярные отчисления в различные страховые фонды, которые обязан осуществлять работодатель. Они составляют социально-правовую основу денежных отношений между работодателем и сотрудником. Внебюджетных страховых фондов, отчисления в которые строго обязательны, три:

Федерации и 30% для иностранных граждан. Он отчисляется каждый месяц сразу же после получения заработной платы. Размер налога не зависит от размера оплаты труда сотрудника. Налоги в обязательном порядке выплачиваются из выделенных на содержание работников средств. Производить оплату налогов при помощи прибыли организации запрещается. При этом организация в лице работодателя выступает перед сотрудниками налоговым агентом – лицом, на котором лежит ответственность за контроль и совершение налоговых выплат работниками. Взносы – это регулярные отчисления в различные страховые фонды, которые обязан осуществлять работодатель. Они составляют социально-правовую основу денежных отношений между работодателем и сотрудником. Внебюджетных страховых фондов, отчисления в которые строго обязательны, три:

- Социальный. Он в равной степени обеспечивает всем сотрудникам конституционную социальную защиту. Например, право на оплачиваемый больничный отпуск или отпуск по уходу за ребенком, а также любых других ситуаций, вследствие которых сотрудник временно утратил трудоспособность.

- Пенсионный. Из отчислений в ПФР состоит накопительная часть будущей пенсии сотрудника. По его желанию отчисления могут осуществляться в выбранный им Негосударственный пенсионный фонд.

- Медицинский. Реализует право сотрудника на медицинскую помощь. В отличие от налога на доход физического лица, отчисления во внебюджетные страховые фонды выплачиваются из дохода предприятия, а не заработной платы работника.

В общей сложности сотрудник обходится работодателю в сумму, превышающую оклад более чем на 30%, не считая нерегулярных отчислений в виде отпускных, больничных, декретных и т. д., с учетом которых траты на содержание работников возрастают до 50-60% от заработной платы. Например, если оплата труда сотрудника фирмы составляет 30 000 рублей, предприниматель потратит на него по меньшей мере около 39 000 рублей. Налоги и взносы являются фиксированными, их размер точно устанавливается каждый год. Они должны осуществляться не позднее 15 числа каждого месяца. В 2018 году за содержание работников индивидуальный предприниматель (ИП) платит их по следующим тарифам:

- Налог на доход физических лиц – 13%.

- Отчисления в Пенсионный фонд России – 22% (при достижении сотрудником пенсионного возраста отчисления в ПФР в дальнейшем не осуществляются).

- Отчисления в Федеральный фонд обязательного медицинского страхования – 5,1%.

- Регулярные отчисления в Фонд социального страхования – 2,9%.

То есть при зарплате 30 000 рублей работодатель платит за сотрудника дополнительно подоходный налог в размере 3 900 рублей, пополняет накопительную часть пенсии на 6 600 рублей, отчисляет в Фонд медицинского и социального страхования 1 530 и 870 рублей соответственно. Указанные тарифы усреднены и зависят от категории сотрудников и условий работы. Кроме вышеперечисленных трат, сотруднику при необходимости предоставляется оплата при несчастных случаях и отпуске по уходу за ребенком, а также плата в связи с вредными и опасными условиями работы. При соблюдении некоторых условий работник имеет право пользоваться правом на налоговый вычет. Он представляет собой процедуру уменьшения размера суммы, облагающейся налогом. Право воспользоваться льготным налогообложением имеют сотрудники, осуществляющие расходы на выполнение своих профессиональных обязанностей. К ним относятся деятели науки и культуры, изобретатели, а также другие физические лица, оказывающие услуги и выполняющие какие-либо работы, желательно имеющие возможность документально подтвердить траты на них. Таким образом, содержание сотрудников предприятия требует больших экономических затрат и планирования материальных ресурсов, задействованных в обеспечении работников комфортными рабочими местами и условиями для осуществления своей профессиональной деятельности, а также социальной и правовой защищенностью.

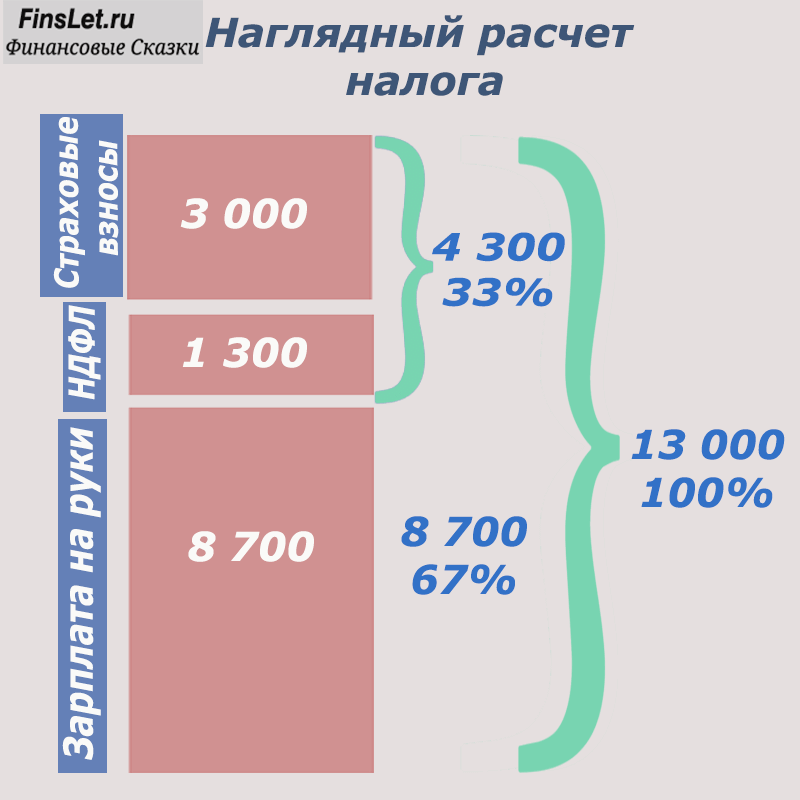

Какой реальный налог на ЗП в России 2021

Когда складываем все виды налогов и правда получается 43%. Но это ошибочное представление из-за неправильного расчета.

Приведу простейший пример расчет заработной платы и начисления налога на полученную ЗП. Не верите мне, просто сделайте подсчеты на листке бумаги:

Предположим, ЗП работника 10 000 рублей, значит налоги, уплаченные в пользу государства, будут равняться:

- Удержанный НДФЛ 13% = 1300 р.

- ПФР 22% = 2200 р.

- ФСС 2,9% = 290 р.

- ФОМС 5,1% = 510 р.

Из них: 1300 оплатил САМ работник, а 3000 дополнительно оплатил работодатель.

Что имеем по факту. Гражданин получил зарплату на руки 8700 рублей (10 000 — 1300). А работодатель заплатил 3000.

И теперь просто все сложим: 8700+1300+2200+290+510. Получим 13000 рублей — это общий фонд заработной платы на конкретного человека каждый месяц из которых 4300 уходит на все налоги.

Теперь финт руками. Узнаем сколько процентов платит работающий человек, 4300 делим на 13 000 и получаем 33%.

Расчет отчислений с заработной платы в 2021 году. Сумма всего 33%

Расчет отчислений с заработной платы в 2021 году. Сумма всего 33%

Почему получилось 33, а не 43 процента

В предыдущей главе я постарался расписать данный процесс максимально подробно. Но если кто-то не понял, то поясню еще. Складывать только проценты — это некорректно. Нужно считать проценты именно от общего заработного фонда. Потому что проценты начисляются на тело оклада, и только потом образуется общий заработный фонд.

Еще проще, если бы оклад был 13 000 и на него налагался налог 43%, то мы бы получали на руки 7400 (13 000* 57%), но получаем 8700. Понимаете суть?

Налоги платит работник или работодатель

Особо пытливые умы задались вопросом. Если работодатель платит за нас 30%, значит ему выгодно уменьшать оклад, чтобы самому платить меньше. На деле так и происходит. Именно поэтому придумали серую зарплату, чтобы уходить от части налогов.

Отсюда следует, общий фонд заработной платы равняется 13 тыс. рублей (оклад + взносы: 10 000+3000).

Tax в переводе с английского — налог

Tax в переводе с английского — налог

Как понимаете, те страны, где нет обязательств у работодателя платить страховые взносы вместо работника, то все взносы платит сам работник, но и окладная часть в таких странах больше, т.к. работодателю нет смысла занижать оклад из-за своих издержек.

Когда можно вернуть НДФЛ физическому лицу.

Информация взята с сайта федеральной налоговой службы.

Имущественный вычет. Можно вернуть максимум 260 тыс. за покупку жилья и 390 тыс. с уплаченных процентов по ипотеки.

Социальный вычет. Входит две основные группы возврата налога: возврат за лечение и обучение.

Максимальный расход с которой можно вернуть 13% — 120 тыс. Таким образом максимум можно вернуть 15 600 рублей. Но в сумму 120к не входит оплата за обучения за детей (до 50 тысяч рублей в год на каждого ребенка) и оплата медицинских услуг (возврат подоходного налога неограничен).

Стандартные налоговые вычеты (вычет на детей). Если у налогоплательщика есть ребенок, он уменьшает ежемесячный доход на 1400 рублей, если детей двое — на 2800 рублей, если трое — на 5800 рублей. Когда есть только один родитель, то вычет удваивается.

Когда зарплата с начала года начинает превышать 350 тысяч рублей (то есть вычет идет на те месяца, пока общий доход не буде равняться 350 тыс.), стандартный вычет за оставшиеся месяцы больше не положен. В следующем году право на него появится снова.

Инвестиционный вычет. Если открыть индивидуальный инвестиционный счет и не закрывать его в течение 3 лет, то появляется две льготы:

- Вернуть НДФЛ. Максимум можно вернуть 13% с 400 тыс. то есть 52 тыс.

- Не платить налог с ИИС.

Порядок исчисления и уплаты страховых взносов

Сумма страховых взносов определяется в рублях и копейках и исчисляется отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

Расчетным периодом признается календарный год, отчетными периодами – первый квартал, полугодие, девять месяцев календарного года.

Индивидуальный предприниматель – работодатель может уменьшить сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на сумму произведенных им расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования.

При этом, если по итогам расчетного (отчетного) периода сумма произведенных плательщиком расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за вычетом средств, выделенных страхователю ФСС России в этом периоде) превысит общую сумму исчисленных страховых взносов по данному виду страхования, то с 1 января 2020 года полученная разница подлежит зачету налоговым органом в счет предстоящих платежей по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на основании полученного от ФСС России подтверждения заявленных плательщиком расходов на выплату страхового обеспечения за соответствующий расчетный (отчетный) период или возмещению ФСС России в установленном порядке.

Плательщик данного сбора (работодатель) вносит его по окончанию отчетного периода. Для работодателей действуют следующие временные рамки:

- За 12 месяцев до 31.12.

- За месяц до 15 числа, который следует за отчетным.

Предлагаем ознакомиться: Кто платит налоги при продаже квартиры

На страховку от травм на производстве взносы начисляются ежемесячно в сроки, установленные для получения в банке зарплаты за прошлый период. Во время перечисления сборов работодателю не следует делать ошибки в КБК, в названии фирмы, банка. Иначе обязательство по данным выплата не являются исполненными.

Если крайний день, когда требуется вносить сборы, нерабочий, то оплата переносится на следующий рабочий. Но правило действует не для всех взносов. К примеру, платеж за травматизм предоставляется вперед: если последний день был выходным, то оплата осуществляется в рабочий день, близкий к нерабочему. На каждого сотрудника учет сборов осуществляется индивидуально

Важно своевременно вносить налоги, которые платит работодатель за работника. Иначе нужно будет оплачивать 5 % от суммы

С 2020 года действует 1 дата, когда работодателю нужно вносить подоходный налог с заработной платы. Удерживать его следует из зарплаты сотрудника при его выдаче, а переводить необходимо на следующий день. При этом не имеет значения, каким способом выдается зарплата – наличными средствами или по карте.

Но действует исключение – налог с больничных и отпуска. Его оплачивают в конце того месяца, когда они были выполнены. Суммы можно объединить и отправить единым платежным поручением. Это помогает собирать НДФЛ по отпускам и больничным и направлять их одним поручением в бюджет.

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц (до вычета налогов), то за год составит 240 000 руб.

Рассчитаем НДФЛ: 20 000 х 13 % = 2 600 руб.

На руки сотрудник получает 17 400 руб. (20 000 — 2 600).

Каждый месяц при неизменных условиях нужно будет платить взносы:

- на ОМС: 20 000 х 5,1 % = 1 020 руб.

- на ОПС: 20 000 х 22 % = 4 400 руб.

- на ОСС: 20 000 х 2,9 % = 580 руб.

- «на травматизм»: 20 000 х 0,2 % = 40 руб.

В общей сумме получается 6 040 руб. в месяц и 72 480 руб. в год.

Итого: расходы на одного сотрудника составят 26 040 руб. в месяц или 312 480 руб. в год.

Помимо зарплаты нужно также учитывать затраты работодателя на оборудование рабочего места каждого сотрудника. До недавнего времени считалось, что значительно экономят те, кто переводит сотрудников на удаленку. Однако Федеральный закон от 08.12.2020 № 407-ФЗ внес изменения в Трудовой кодекс и стало понятно, что удаленная работа накладывает на работодателей отдельные обязательства.

В частности, работодатель за свой счет обязан обеспечить работника, выполняющего свои трудовые функции из дома, оборудованием, которое ему нужно для полноценной работы, программно-техническими средствами, средствами защиты информации. Возможны варианты, когда работник использует свою технику, оборудование и программы, но тогда работодатель должен ему компенсировать затраты.

Читайте статью: Восемь изменений в работе с сотрудниками в 2021 году

Отчисления за иностранцев

Каждый руководитель организации и крупных предприятий отлично понимает, что после принятия на работу иностранца, на него возлагаются обязанности по уплате определенных налогов.

Гражданство в подобной ситуации не имеет значения

Важно, какие отчисления ему требуется платить, когда перечислять необходимые суммы и какие задействовать ставки

Вопрос, напрямую связанный с отчислением необходимых сумм, считается очень важным. Причина в том, что налогообложение российского сотрудника и иностранца различается. К зарплате русского гражданина применяются равные ставки в любом месте проживания. Что касается иностранцев, здесь отчисления зависят от статуса и от времени пребывания в стране.

Основные ставки по налогообложению представлены в данной таблице:

| Вид отчисления | Статус работника | Резидент/с разрешением на проживание | Нерезидент/временно пребывающий в РФ |

| НДФЛ | Приглашенные из визовых стран | 13% с пересчетом ранее уплаченных 30% | 30% |

| Высококвалифицированные специалисты (ВКС) | 13% | 13% | |

| Приезжие из стран по безвизовому режиму | 13% с вычетом за оплату патента | 13% | |

| Граждане стран ЕАЭС | 13% | 13% | |

| ПФУ | Все иностранные сотрудники (кроме ВКС) | 22% | 22% |

| ВКС | 22% | 0% | |

| ОМС | Все иностранные сотрудники (кроме ВКС) | 5,1% с полисом ДМС | 0% (с полисом ДМС) |

| ФСС | Все иностранные сотрудники (кроме ВКС) | 2,9% | 1,8% |

| ВКС | 2,9% | 0% |

Каждый руководитель предприятия в процессе принятия иностранцев, должен понимать, с даты оформления несет законную ответственность за каждого. Одновременно с этим он становится их официальным налоговым агентом.

Затраты, связанные с оплатой труда, заключаются не только из той части, что перечисляется работнику. Существуют иные установленные законом отчисления.