Сколько налогов платит ип в 2021 году?

Содержание:

- ИП для работы с онлайн-кассой должен купить фискальный накопитель и не только

- НДФЛ с доходов предпринимателя

- Сколько надо платить ИП за себя в 2020 году

- Расчет страховых взносов ИП за себя

- Подойдет для компаний с небольшим оборотом

- Налог на имущество

- Как подать документы на открытие ИП с помощью портала Госуслуг

- Прочие затраты начинающего предпринимателя

- Кто не может применять специальные режимы?

- Сколько надо платить в бюджет при отсутствии деятельности

- Страховые вносы ИП без работников

- Дополнительные расходы по видам предпринимательской деятельности

- Выбор системы налогообложения для ИП

- Упрощенная система налогообложения

- Фиксированные платежи ИП на обязательное страхование («за себя»)

ИП для работы с онлайн-кассой должен купить фискальный накопитель и не только

Чтобы использовать онлайн-кассу, понадобится фискальный накопитель, сам кассовый аппарат и дополнительное оборудование.

Фискальный накопитель (с учётом вида бизнеса)

- на 15 месяцев — от 8500 ₽;

- на 36 месяцев — от 12 500 ₽.

Кассовый аппарат (на выбор)

- кнопочная касса — от 4000 ₽;

- смарт-терминал — от 8500 ₽;

- POS-система — от 45 000 ₽;

- фискальный регистратор — от 20 000 ₽, к нему требуется компьютер или ноутбук и другие дополнительные устройства.

Дополнительное оборудование (по необходимости)

- сканер штрих-кодов — от 2100 ₽;

- электронные весы — от 3000 ₽;

- денежный ящик — от 1900 ₽;

- ридер дисконтных карт — от 2300 ₽;

- детекторы купюр — от 5900 ₽;

- терминал эквайринга — от 0 ₽, если брать в пользование у банка, и от 3500 ₽, если покупать в собственность.

Каждому предпринимателю приходится выбирать оптимальные варианты по каждой из трёх позиций. Нельзя работать без фискального накопителя или кассового аппарата, а также не обойтись без дополнительного оборудования, если оно не идёт в комплекте с кассой.

Как сэкономить при покупке контрольно-кассовой техники (ККТ)

- Правильно выбрать фискальный накопитель по сроку действия и корректно поставить его на учёт, иначе придётся заменять.

- Найти оптимальную модель кассового аппарата без переплат за ненужные функции и параметры.

- Выбрать только самые необходимые дополнительные устройства, чтобы не купить лишнего.

Инструкция для ИП: как выбрать онлайн-кассу и не переплатить

Читать по теме

НДФЛ с доходов предпринимателя

ИП платит НДФЛ с суммы доходов, которые получает от предпринимательской деятельности. Он вправе уменьшить их на профессиональные вычеты в размере затрат, которые может подтвердить документами. Если документов нет, ИП на ОСНО вправе вычесть 20% из своего дохода. В итоге получается налоговая база, к которой применяется ставка НДФЛ 13%.

Порядок уплаты налога описан в статье 227 НК РФ. В течение года предприниматель проводит 3 авансовых платежа в следующие сроки:

- за 1 квартал — не позднее 25 апреля:

- за 3 квартал — не позднее 25 июля;

- за 4 квартал — не позднее 25 октября.

По окончании года ИП должен пересчитать НДФЛ, основываясь на том, сколько по факту он получил дохода и уплатил авансов. Доплату налога нужно произвести до 15 июля следующего года. А до 30 апреля ИП на ОСНО обязан предоставить в ИФНС декларацию 3-НДФЛ.

Сколько надо платить ИП за себя в 2020 году

Фиксированные страховые взносы больше не выплачиваются в ПФР для ИП в 2020 году, а поступают на счёт налоговой инспекции. Тем не менее, название и размер страховых взносов практически не изменились: пенсионное и медицинское страхование. Узнайте, какая сумма теперь выплачивается вместо той, которая называлась бы «взносы в ПФР в 2020 году для ИП без работников».

Размер страховых взносов ИП в 2020 году закреплён в статье 430 НК РФ:

- страховые взносы ИП в 2020 году на пенсионное страхование за себя составляют 32 448 рублей;

- страховые взносы ИП в 2020 году на медицинское страхование за себя составляют 8 426 рублей.

Если же доход ИП 2020 года превысил 300 тысяч рублей, то дополнительные пенсионные взносы, как и раньше, составят 1% от суммы превышения. Укажем все эти суммы в таблице. Итого, в 2020 году за себя предприниматель должен вносить минимум 40 874 рубля.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Подойдет для компаний с небольшим оборотом

Государство, очевидно, делает правильные шаги — Россия движется к цивилизованным странам, которые заинтересованы не только в ресурсной экономике, но и в том, чтобы малый бизнес быстро рос, считает основатель Fotozona Lab Ираклий Наскидов. По его словам, при таком режиме повысится собираемость налогов и появится возможность обелить доходы граждан.

Режим идеально подойдет для малого бизнеса, согласна индивидуальный предприниматель Лариса Ковальчук. По ее словам, подобное уже применялось в начале 2000-х годов. «Мы платили налог УСН, и эта сумма распределялась по всем фондам. Страховых взносов за себя предприниматели не платили», — вспоминает она.

Расклад, при котором ФНС контролирует расходы и поступления по банковскому счету и ККТ и сама рассчитывает налог для предпринимателей, будет удобен для малого бизнеса, так как снимет часть головных болей по подготовке и подаче отчетности, сократит связанные с этим издержки, полагает гендиректор платформы «Рокет Ворк» Анастасия Ускова.

Самостоятельный расчет налогов ФНС также исключит возможность ошибки в расчетах бухгалтера, из-за чего происходит неправильная подача сведений. «В итоге налоговая считает это за нарушение законодательства и блокирует счета компании. Такой процесс полностью исчезнет, если ФНС будет рассчитывать налоги самостоятельно», — говорит основатель и директор по развитию Promobot Олег Кивокурцев.

Также предприниматель видит плюсы в налоговом режиме сроком на один месяц. По словам Кивокурцева, это позволит минимизировать риск кассового разрыва, как это зачастую происходит у предприятий, которые «живут сегодняшним днем» и вынуждены кредитоваться в конце года для уплаты налогов.

«Интересной» инициативу ФНС называет доцент РЭУ им. Г.В. Плеханова, глава регионального отделения Партии Роста в Липецкой области Вадим Ковригин.

Налог на имущество

До 1 января 2015 года ИП, применяющие специальные режимы налогообложения, были освобождены от уплаты налога на имущество. С 1 января 2015 такая обязанность у них появилась.

В абзац 1 пункта 3 статьи 346.11 НК РФ вносится уточнение, что предприниматели не платят налог на имущество кроме случаев, когда их имущество включено в кадастровый список региона.

Таким образом, если ИП владеет имуществом, включенным в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, и использует его в предпринимательской деятельности, он обязан уплачивать налог на имущество, независимо от того, какую систему налогообложения он применяет.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определена, как кадастровая стоимость, должен быть размещен на официальном сайте ФНС или на официальном сайте субъекта РФ. Ответственность за это возложена на уполномоченные органы исполнительной власти субъектов РФ, согласно п.7ст.378.2 НК РФ.

Какие объекты могут входить в этот перечень:

- административно-деловые центры;

- торговые центры;

- отдельные помещения в административно-деловых и торговых центрах;

- нежилые помещения, назначение которых, в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета объектов недвижимости, предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

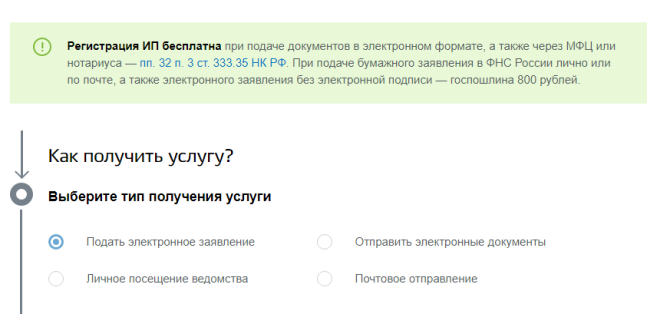

Как подать документы на открытие ИП с помощью портала Госуслуг

Портал Госуслуг предлагает три разных варианта для регистрации индивидуального предпринимателя:

- возможность скачать бланк формы Р21001 для самостоятельного заполнения и подачи документов в ИФНС или МФЦ;

- онлайн-подача заявления на регистрацию ИП с последующим посещением ИФНС в указанное время;

- полноценная процедура регистрации предпринимателя без посещения ИФНС.

Как скачать бланк формы Р21001

На главной странице портала Госуслуг выберите вкладку «Жизненные ситуации».

На этой странице есть информация о ведении бизнеса индивидуальным предпринимателем, полезные ссылки, законодательная база, с которой стоит ознакомиться.

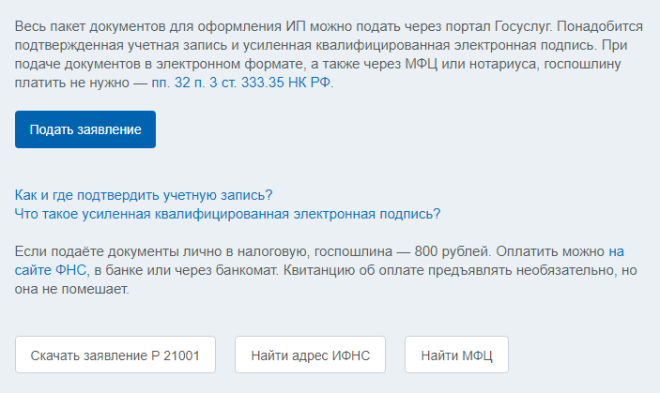

Далее переходите по кнопке «Как зарегистрировать ИП». Через Госуслуги подать заявление Р21001 без посещения налоговой можно только при наличии электронной подписи. Если усиленной ЭЦП у вас нет, то здесь вы можете скачать бланк формы для заполнения.

Мы не рекомендуем заполнять заявление на регистрацию ИП самостоятельно. Дело в том, что приказ ФНС России от 31.08.2020 N ЕД-7-14/617@ установил жёсткие требования к оформлению Р21001. Среди них – определённый вид и размер шрифта, правильное сокращение адресных объектов, вписывание кодов ОКВЭД строго по горизонтали и др.

В нашем бесплатном сервисе подготовки документов вы можете быстро и без ошибок заполнить заявление Р21001, а также получить подробную инструкцию по процедуре подачи документов в ИФНС.

Подача заявления на регистрацию ИП в электронном виде

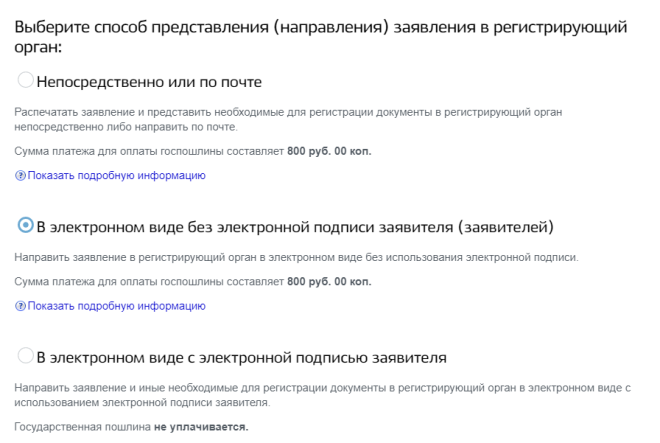

Портал Госуслуг предоставляет ещё одну возможность подачи формы Р21001 без электронной подписи. Вы можете заполнить и направить заявление на открытие ИП онлайн, но для завершения процедуры регистрации надо лично явиться в инспекцию в указанный день. То есть этот вариант не заменяет подачу пакета документов, заверенных ЭЦП, после которой приходить в ИФНС не требуется.

Чтобы направить форму Р21001 через интернет, пройдите по кнопке «Подать заявление». Далее выберите первый вариант «Подать электронное заявление» и нажмите на кнопку «Получить услугу».

Вы окажетесь на странице сервиса, который предлагает заполнить заявления по форме Р21001, Р24001 и Р26001. Нажмите на кнопку «Заполнить новое заявление». На странице подготовки заявления выберите способ подачи «В электронном виде без электронной подписи заявителя».

Укажите данные, которые будет запрашивать сервис:

- гражданство;

- адрес места жительства (пребывания) в Российской Федерации;

- ИНН, при наличии;

- пол;

- полное имя заявителя;

- паспортные данные (дату и место рождения, серию и номер паспорта, дату и орган выдачи);

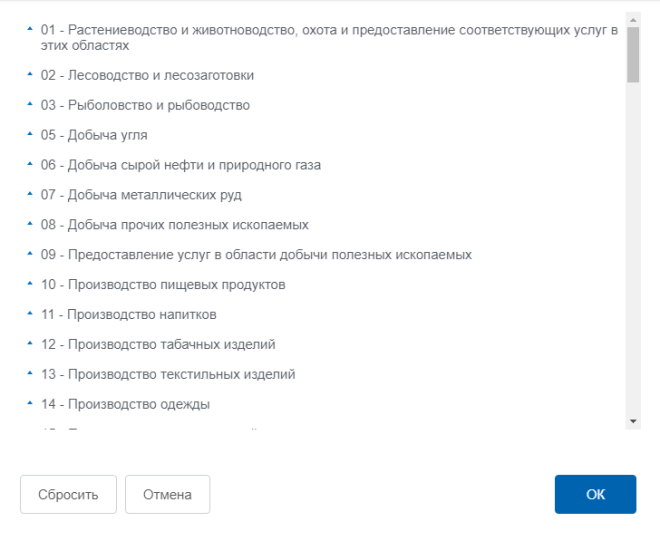

Теперь надо сообщить, каким бизнесом будет заниматься предприниматель. Коды ОКВЭД можно подобрать и выписать заранее или же выбрать их из справочника.

Сначала указывается основной код ОКВЭД, по которому предполагается получение максимального дохода, а потом дополнительные. Количество кодов не ограничено, но обычно достаточно 10-15 видов деятельности. Затем впишите контактные данные и способ получения документов о регистрации.

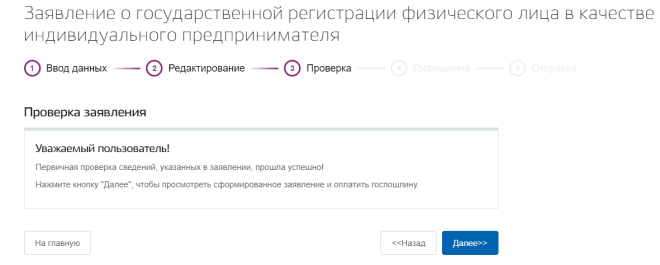

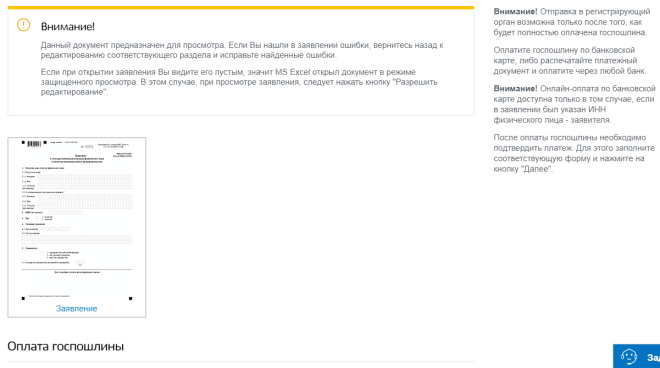

После проверки указанных сведений сервис предложит просмотреть сформированное заявление и оплатить госпошлину.

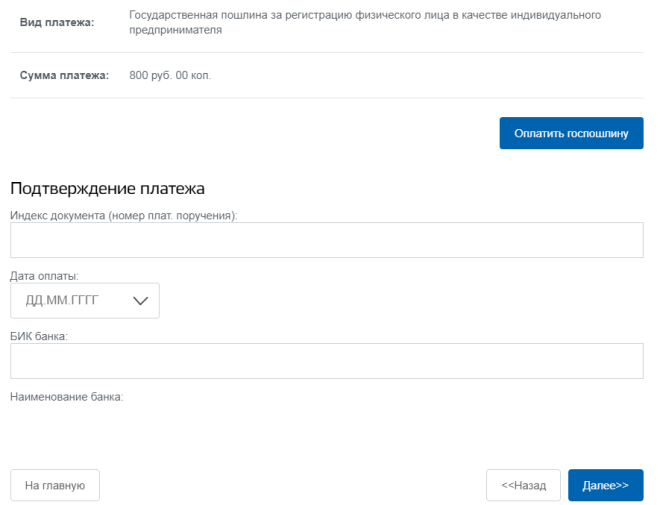

Скачайте заявление в формате Excel и проверьте корректность внесения ваших данных. Теперь надо оплатить госпошлину в размере 800 рублей.

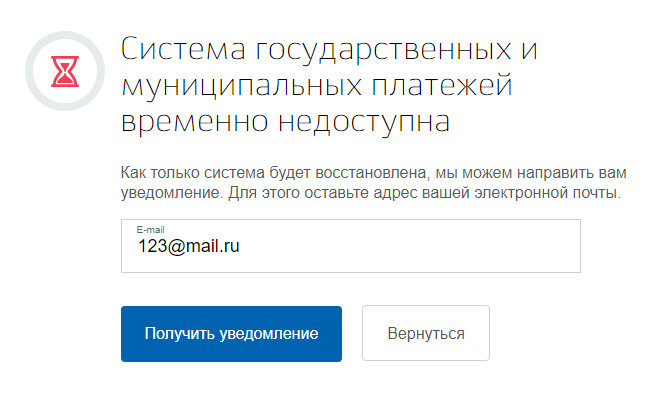

Если вы указали в форме Р21001 свой ИНН, то можете оплатить пошлину онлайн на портале Госуслуг. Надо учесть, что система государственных и муниципальных платежей временами бывает недоступна. Тогда оплатить пошлину надо по бумажной квитанции с реквизитами регистрирующего органа вашего субъекта РФ.

После оплаты пошлины вернитесь на страницу и подтвердите платёж, указав номер платёжного документа, дату оплаты и БИК банка. Чуть позже на ваш электронный адрес придёт письмо от ИФНС, где будет указано время посещения и адрес инспекции. При себе надо иметь оригинал паспорт и копию всех его страниц, а также документ об оплате пошлины.

Регистрация ИП с использованием ЭЦП

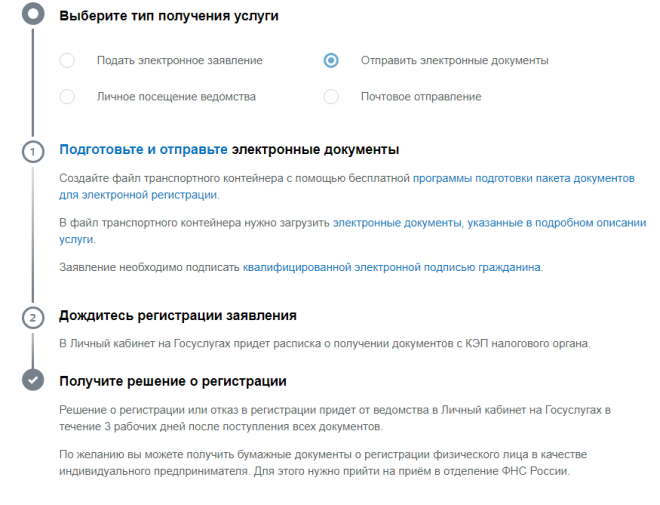

Если у вас есть квалифицированная электронная подпись, то выберите вариант «Отправить электронные документы». В этом случае регистрация ИП происходит полностью онлайн, без посещения налоговой инспекции. Кроме того, при таком способе подачи документов государственная пошлина не взимается, такая норма стала действовать с 2019 года.

Минус этого варианта в том, что заявителю надо обладать определённой технической грамотностью. Надо создать файл транспортного контейнера, загрузить в него электронные документы и подписать их квалифицированной ЭЦП.

Прочие затраты начинающего предпринимателя

Кроме затрат на регистрационные действия, у вас могут быть еще расходы, связанные с будущей деятельностью или режимом налогообложения.

- Изготовление печати. Вы, как ИП, можете работать и без печати. Если решили ее изготовить, придется потратить еще около 300 рублей за самую простую модель.

- Открытие счета в банке. Почти все банки открывают расчетные счета бесплатно, разница лишь в ежемесячном обслуживании. Придется потратить время на изучение тарифов нескольких банков и выбрать оптимальный.

- Покупка онлайн кассы. Если вы будете принимать наличные деньги или оплату картой, приобретение онлайн кассы обязательно. Стоимость покупки и обслуживания онлайн-кассы нужно уточнять у специализированных организаций.

-

ЦП = БД (ПД) : 12 * К1 * 6% ,

где:

ЦП – цена патента,

БД – базовая доходность, утверждается ежегодно на региональном уровне,

12 – количество месяцев в году,

К1 – количество месяцев, на которые покупается патент,

6 % — налоговая ставка.

Кто не может применять специальные режимы?

На то, сколько в год должен платить ИП, влияет и вид деятельности, выбранный предпринимателем. Не все ИП могут пользоваться привилегиями, предоставляемыми специальными режимами.

Не вправе применять УСН:

- предприниматели, производящие подакцизные товары;

- банковские и страховые организации;

- пенсионные и инвестиционные фонды, речь идет о негосударственных учреждениях;

- предприниматели, занятые игровым бизнесом, и ломбарды;

- нотариусы и адвокаты, занятые частной практикой;

- стороны, участвующие в соглашении о разделе продукции;

- предприниматели, применяющие ЕСХН.

Применять патентную систему могут только ИП, занимающиеся определенными видами деятельности, устанавливаемыми Налоговым кодексом. Кроме того, ограничениями для применения патентной системы являются:

- среднесписочная численность работников ИП больше пятнадцати человек;

- объем общей годовой выручки более 64 020 руб.;

- ведение деятельности ИП по договору простого товарищества, либо на основании договора доверительного управления имущества.

Единый сельскохозяйственный налог могут применять только ИП с основным видом деятельности в виде производства сельскохозяйственной продукции, а единый налог на вмененный доход вправе применять только ИП, занятые розничной торговлей.

Сколько надо платить в бюджет при отсутствии деятельности

Платежи ИП при отсутствии деятельности делятся на две группы: страховые взносы за себя и налоги в соответствии с выбранной системой налогообложения.

Взносы за себя

Если вы открыли ИП, а деятельность не ведёте, то дохода от бизнеса у вас не будет. Но это обстоятельство не влияет на то, что ежегодно, не позднее 31 декабря, вам надо перечислить страховые взносы за себя в фиксированном размере. Конкретные цифры установлены статьёй 430 НК РФ:

- за 2021 год – 40 874 рубля;

- за 2022 год – 43 211 рублей;

- за 2023 год – 45 842 рублей.

Основная часть этих платежей будет учитываться при начислении страховой пенсии предпринимателя, т.е. это не налоги, а определённые вложения на будущее.

При этом НК РФ установил льготные периоды, в течение которых страховые взносы при отсутствии деятельности не начисляются, но только при наличии следующих обстоятельств:

- отпуск по уходу за ребёнком до полутора лет;

- уход за пожилым лицом старше 80 лет, инвалидом 1 группы, ребёнком-инвалидом;

- военная служба по призыву и др.

Если вы знаете, что окажетесь в такой ситуации, заранее направьте в свою инспекцию заявление установленной формы. Тогда начисление взносов временно прекратится.

Ещё одна возможность не платить страховые взносы за себя появилась у ИП совсем недавно. Если после регистрации перейти на уплату налога на профессиональный доход, то взносы можно платить на добровольной основе.

Однако некоторые ИП в обязанности платить взносы за себя видят не минусы, а плюсы. Ведь при перечислении этих платежей формируется официальный страховой стаж для будущей пенсии. И если человек нигде официально не трудоустроен, то он может открыть ИП и не работать специально для формирования этого стажа. Стоит ли так делать – решать вам, но закон этого не запрещает.

Налоги в соответствии с выбранным режимом

Надо ли платить налоги, если открыл ИП, но не работал? Ответ на этот вопрос зависит от того, какую систему налогообложения предприниматель выбрал после регистрации.

На режимах ОСНО, УСН, ЕСХН и НПД обязанность платить налоги возникает при наличии облагаемого дохода. Если же ИП не работает и доходов не получает, то и налоги от такого бизнеса требовать не будут.

Но если предприниматель после регистрации подал заявление на патент, то здесь придётся платить заранее установленную сумму. Дело в том, что налогом на этом режиме облагается не реальный, а потенциально возможный доход. Конкретные суммы указаны в региональных нормативных актах, регулирующих применение ПСН на своей территории.

Предположим, у вас есть в собственности грузовой автомобиль. Вы решили открыть ИП и зарабатывать на грузоперевозках. С помощью калькулятора ПСН узнали, что стоимость патента на полный 2021 год в городе Ставрополь составляет 60 000 рублей (город взят для примера, в вашем населённом пункте налог будет другим). Подали заявление и получили патент на грузоперевозки.

Но затем всё пошло не так – клиентов на перевозки сразу не нашлось, да и времени заниматься бизнесом пока нет. Однако ИФНС эти оправдания не примет, а будет требовать оплатить стоимость патента. Правда, в этом конкретном примере исчисленный налог ИП без работников будет значительно уменьшен за счёт страховых взносов за себя, которые всё равно надо платить.

Причём, учитывая, что потенциальный годовой доход для этого вида деятельности в Ставрополе составляет 1 млн рублей, перечислить придётся не только фиксированную сумму в 40 874 рубля, но и дополнительный взнос — 1% с суммы свыше 300 000 рублей годового дохода. И не имеет значения, что реальный доход вы не получили, потому что на ПСН дополнительный взнос считают с потенциально возможного дохода. То есть общая сумма взносов в этом примере составит 47 874 рубля, и их можно полностью вычесть из стоимости патента. Итого в бюджет надо заплатить 47 874 рубля взносов плюс 12 126 рублей за патент.

В принципе, от патента, оформленного на длительный срок, можно отказаться раньше времени, подав заявление по форме 26.5-4. Тогда платить за дни отсутствия деятельности не придётся. Однако в таком случае получить новый патент при возобновлении бизнеса можно будет только в следующем году.

Таким образом, если вы не уверены, что начнёте работать сразу после регистрации ИП, надо понять – стоит ли подавать заявление на ПСН. А разобраться в этом вам помогут специалисты 1С:БО на бесплатной консультации.

Страховые вносы ИП без работников

ИП уплачивают страховые взносы за себя. Без работников они за себя должны платить фиксированные суммы на медицинское и пенсионное страхование.

Сколько ИП платить в год в ПФР? Сумма в 2018 году равна 26 545 рублей.

На медицинское страхование нужно перечислить 5 840 рублей.

Срок перечисления взносов на ОПС и ОМС – до 31 декабря текущего года.

В случае если доход ИП за год превысил 300 000 рублей, то надо исчислить и уплатить в бюджет дополнительно 1% от дохода поверх суммы фиксированных взносов. Отчетность по этим взносам не сдается, но оплаченные суммы могут быть учтены в расходах предпринимателя. Дополнительный взнос перечисляется не позже 1 апреля последующего года.

Дополнительные расходы по видам предпринимательской деятельности

В зависимости от выбранной деятельности, у индивидуального предпринимателя возникают дополнительные расходы. Запланируйте их заранее, если они к вам относятся:

- Покупка и установка кассы. Все ИП обязаны работать с онлайн-кассой.

- Оформление патента. Для некоторых видов деятельности целесообразно применение патентной системы налогообложения. Например, патент приобретают для оказания ремонтных, парикмахерских, бытовых услуг. Приобрести патент можно на любой срок от 1 до 12 месяцев. В этом случае налоговая ставка составит 6% от базовой доходности, определенной для вашего региона.

- Приобретение лицензии. Требуется для отдельных видов бизнеса. В этом случае нужно оплатить госпошлину, размер которой зависит от вида деятельности. Стоит уточнить в лицензирующем органе, какие расходы могут возникнуть дополнительно, чтобы запланировать их заранее.

Выбор системы налогообложения для ИП

Какая система налогообложения лучше для ИП? Чтобы ответить на этот вопрос, надо сделать индивидуальный расчет налогов для ИП в каждом конкретном случае. При этом необходимо учесть множество критериев:

- требования каждой системы налогообложения;

- наличие и количество работников;

- региональные особенности (потенциально возможный годовой доход для ПСН; региональная ставка на УСН Доходы минус расходы; разрешенные виды деятельности);

- система налогообложения ваших будущих партнеров, покупателей, клиентов;

- ведение экспортно-импортной деятельности;

- площадь торговой точки или зала обслуживания;

- количество транспортных средств при автоперевозках и др.

Как же выбрать систему налогообложения для ИП, чтобы платить меньше налогов? Для этого надо сделать расчет налоговой нагрузки на каждом выбранном режиме. Покажем расчет налогов для ИП на примере:

Индивидуальный предприниматель в г. Калуга планирует открыть парикмахерскую. Ожидаемый доход в месяц — 600 000 рублей; количество наемных работников – 6 человек; предполагаемые расходы составят 360 000 рублей в месяц, в том числе страховых взносов за работников – 28 000 рублей.

Рассчитаем суммы налогов на разных льготных режимах:

- рубля. Но и эту сумму можно уменьшить на 50% за счет уплаченных страховых взносов, то есть патент обойдется всего в 1 042 рубля.

- УСН Доходы. На этом режиме расходы не учитываются, весь доход облагается по ставке 6%. Получаем 36 000 рублей, сумму налога можно уменьшить на уплаченные взносы, но не более, чем наполовину. Итого, 18 000 рублей.

- УСН Доходы минус расходы. Облагается разница между доходами и расходами: (600 000 – 360 000 = 240 000) * 15% = 36 000 рублей. Уменьшение налога ИП на этом варианте налогообложения не предусмотрено, т.к. страховые взносы уже учтены в расходах.

Итого, для этого предпринимателя самой выгодной окажется система налогообложения ПСН, но так бывает далеко не всегда.

Упрощенная система налогообложения

УСН была разработана для малых компаний и индивидуальных предпринимателей. Она призвана облегчить не только бремя на малый бизнес, но и упростить систему ведения учета. ИП на упрощенной системе ведут только книгу учета доходов или книгу учета расходов и доходов.

Сколько платит ИП в год по упрощенке? Это зависит от ставки налога, которую ИП выбирает самостоятельно. Существует 2 вида ставок, облагающих разные объекты: либо доходы, либо доходы за вычетом расходов.

Для доходов ставка равняется 6 процентам от суммы всех доходов, полученных предпринимателем в ходе ведения финансово-хозяйственной деятельности. Объект обложения – доходы.

Если предприниматель решил применять схему «доходы за минусом расходов», то налогом облагается весь доход за вычетом расходов ИП, связанных с ведением бизнеса. Ставка в таком случае будет составлять 15 процентов от доходов. Объект обложения «доходы минус расходы».

Полный список объектов налогообложения УСН (доходов и расходов) можно найти в статье 26.2 Налогового кодекса.

Для того, чтобы рассчитать, сколько платить в год ИП на УСН, используют простые формулы:

налог со ставкой 6% = все доходы ИП за квартал * 0,06;

налог со ставкой 15% = (все доходы ИП – все расходы ИП) * 0,15.

Пример 1: Доходы ИП Иванова И.И. за 3 квартал 2018 года составили 288 000 руб. ИП должен уплатить в бюджет 17 280 руб. (288 000 * 0,06).

Пример 2: Доходы ИП Сидорова С.С. за 2 квартал 2018 года составили 415 000 руб., а расходы 301 000 руб. Тогда ИП обязан уплатить в бюджет 17 100 руб. ((415 000 – 301 000) * 0,15).

Важно: если сумма налога выходит меньше 1% от суммы доходов, то ИП должен уплатить минимальный налог в размере 1% от доходов. Например, если доходы ИП Петрова П

П. равны 191 000 руб., а расходы – 190 000 руб., тогда сумма налога должна быть равна 150 руб. ((191 000 руб. – 190 000 руб.) * 0,15). Рассчитываем минимальный налог, равный 1% от доходов. Минимальный налог = 1 910 руб. (191 000 * 1%). Это больше, чем 150 руб. налога, рассчитанного по ставке 15%. Следовательно, ИП платит минимальный налог, равный 1 910 руб.

УСН является заменой трех других налогов: налога на имущество, налога на добавленную стоимость и налога на доходы физических лиц. Поэтому плательщики УСН освобождены от обязанности уплаты этих налогов и подачи их деклараций в налоговую службу. Декларации по НДФЛ стоит подавать только при наличии сотрудников, нанятых по трудовым договорам, с доходов которых были отчисления в фонды.

Декларация сдается всего раз в год до 30 апреля года после отчетного. Оплата производится авансовыми взносми поквартально.

Фиксированные платежи ИП на обязательное страхование («за себя»)

В 2021 году, как и в предыдущие годы, индивидуальные предприниматели продолжают платить страховые взносы на обязательные виды страхования. Страховые взносы ИП платит вне зависимости от системы налогообложения. Причем не имеет значения, есть доход или нет. Ответственность за уплату страховых взносов начинается с даты регистрации физического лица в качестве индивидуального предпринимателя. Размер взносов фиксированный. В случае если у индивидуального предпринимателя нет наемных работников, то он совершает фиксированные платежи только «за себя».

В 2021 году ИП необходимо произвести платежи в в ИНФС по месту его регистрации в качестве индивидуального предпринимателя (ежеквартально или один раз за весь год).

Напомним, размер фиксированных страховых взносов в 2019 году, при доходе менее 300 000 рублей был следующим:

- Взнос в ИФНС на обязательное пенсионное страхование — 29 354 рублей.

- Взнос в ИФНС на обязательное медицинское страхование — 6 884 рубля.

Всего за 2019 год индивидуальный предприниматель должен оплатить обязательные взносы за себя на сумму 36 238 рублей, при годовом доходе менее 300 000 рублей.

В 2020 году суммы страховых взносов в фиксированном размере увеличились на 4 636 рублей и составляли:

- Взнос в ИФНС на обязательное пенсионное страхование — 32 448 рубля.

- Взнос в ИФНС на обязательное медицинское страхование — 8 426 рублей.

Всего за 2020 год индивидуальный предприниматель должен оплатить обязательные взносы за себя на сумму 40 874 рубля, при годовом доходе менее 300 000 рублей