Как снизить процентную ставку по ипотеке

Содержание:

- Способы снижения

- Причины снижения ставки

- Как снизить процентную ставку по ипотеке можно ли переоформить

- Ипотека: дополнительные расходы

- Кто больше

- Обращение в суд

- Что такое семейная ипотека

- Чем выгодно снижение ставки в пределах одного банка?

- Снижение ставки по действующему кредиту

- Как снизить ставку по ипотеке

- Пути снижения процентной ставки

- №4 Правильный первоначальный взнос

- Когда все же стоит обратиться за рефинансированием?

- Что выгоднее

Способы снижения

Постоянное улучшение условий кредитования, имеющее массовый характер, даёт возможность клиенту осуществить пересмотр. Можно ли снизить процентную ставку по ипотеке, зависит от наличия или отсутствия задержек по платежам. Если клиент имеет просроченную задолженность, то кредитующие банки практически не идут на улучшение условий. В качестве альтернативы, как уменьшить процент по ипотеке, является выбор другого банка и заключение договора рефинансирования на более выгодных условиях, что практикуется в кредитных организациях в связи с желанием привлечения новых клиентов. Хотя вероятность потери заёмщиков зачастую служит основанием для пересмотра условий, оформляемом рядом способов.

Подача заявления

Оптимальный вариант для улучшения условий кредитования – рассмотрение и анализ обращения заёмщика кредитной организацией. Клиент составляет заявление на снижение ставки по ипотеке, что позволяет осуществить улучшение без негативного влияния на кредитную историю.

Как правило, для одобрения банками устанавливается ряд требований:

- отсутствие задержек по платежам;

- дата выдачи кредита не ранее года назад;

- остаток непогашенной суммы составляет не менее полумиллиона рублей;

- отсутствие реструктуризации по выданному кредиту.

Заявление принимается в отделениях банка, а срок рассмотрения и принятия положительного решения или мотивированного отказа составляет месяц с момента обращения.

Реструктуризация задолженности

Оформление реструктуризации долга

- сокращение штатов или увольнение по причине ликвидации предприятия или прекращения деятельности индивидуального предпринимателя;

- призыв на прохождение срочной службы в Вооружённых силах;

- выход в декретный отпуск с сопутствующим уменьшением уровня среднего дохода в связи с увеличением количества иждивенцев;

- проблемы со здоровьем, ограничивающие возможность дальнейшей трудовой деятельности и приведшие к уменьшению дохода.

Обращение в суд

Пересмотр кредитного договора и снижение процентов по ипотеке в судебном порядке возможно в двух случаях:

- незаконное увеличение процентных ставок, не предусмотренных на момент составления и подписания договора;

- наличие скрытых комиссий, незаконных с юридической точки зрения.

Несмотря на судебный иск, клиент обязан погашать ежемесячные платежи в соответствии с графиком, иначе ему будут начислены финансовые санкции за невыполнение договорных условий. При принятии положительного судебного решения излишне уплаченные денежные средства будут зачтены в досрочное погашение задолженности, а при закрытии считаться подлежащими возврату заёмщику.

Рефинансирование ипотеки

По желанию заёмщик может переоформить кредитный договор в этом же банке или рассмотреть другую кредитную организацию, предусматривающую снижение процентной ставки по ипотеке по сравнению с действующими условиями.

В выбранный банк необходимо предоставить пакет документов:

- общегражданский паспорт, удостоверяющий личность;

- первичный договор на ипотеку и последующие соглашения при наличии;

- справку из кредитующего банка об остатке суммы задолженности;

- график погашения ежемесячных платежей;

- справки о полученной заработной плате или приравненных доходах всех членов семьи за последний год;

- документ о праве собственности на недвижимость;

- договор купли-продажи и технический паспорт из БТИ.

Для принятия решения о рефинансировании важно обращаться в крупные, зарекомендовавшие себя положительно на финансовом рынке, организации. Обещания начинающих банков могут не обеспечить достойного соотношения результата и затрат

Также необходима объективная оценка текущего материального положения с прогнозом на перспективу и степени влияния рисков при возникновении непредвиденных ситуаций.

2021 zakon-dostupno.ru

Причины снижения ставки

Оснований для изменения условий ипотеки не так много. Первое – снижение ключевой ставки Центробанка. Не многие знают, что это реальная причина для пересмотра процентов по действующим договорам. Всё, что нужно, это обратиться в свой банк с заявлением.

Напомним, на этот показатель ориентируются все кредитные учреждения. Если ключевая ставка снижается, вслед за нею падают и проценты по займам, поскольку банкам нужно как-то конкурировать между собой. В 2018 году ЦБ установил показатель на уровне 7,25% годовых. Однако уже в конце июля он может измениться. Если ставка снова уменьшится, как и прогнозируют эксперты, заёмщики смогут рассчитывать на изменение условий договора. На практике клиенты нередко добиваются снижения.

Еще одно основание – изменение жизненных обстоятельств, благодаря которым заёмщик попал под действие госпрограммы.

Например, сюда относится рождение в 2018 году второго или последующих детей. В этом случае ипотеку можно рефинансировать под 6% годовых в рамках программы государственной поддержки для семей с детьми.

Кроме того, советуем периодически заходить на сайт своего банка и смотреть условия по новым продуктам. Несмотря на то, что в 2018 году госпрограмма «Молодая семья» уже не действует, в Сбербанке можно уменьшить ставку по действующему кредиту, если заёмщик вступил в брак. Процент снижается на 0,5% при условии, что один из супругов младше 35 лет. На такие же условия может рассчитывать заёмщик, получивший статус родителя-одиночки, если он младше 35 лет.

Многие знают, что за покупку полиса страхования жизни при оформлении ипотеки банк снижает ставку. Мы выяснили, действует ли это правило для действующих кредитных договоров. В Сбербанке на вопрос, можно ли оформить договор страхования жизни после получения займа (например, через год), нам ответили утвердительно.

То есть даже если изначально заёмщик отказался от дополнительного страхования, он вправе передумать на любом сроке действия договора.

При этом ставка для него будет снижена на 1%.

Как снизить процентную ставку по ипотеке можно ли переоформить

Ипотечный кредит оформляется на долгий срок. За это время могут измениться и доходы заемщика, и процентные ставки на рынке кредитования. Поэтому вполне естественно, что заемщика интересует, как снизить процентную ставку по ипотеке.

Пересмотр процентной ставки в меньшую сторону абсолютно невыгоден для банка. Тем не менее, есть несколько случаев, когда это возможно и актуально:

- — когда появляются более выгодные предложения от кредитных учреждений;

- — когда человек уже не в состоянии регулярно вносить установленный ежемесячный платеж.

Поэтому каждый заемщик выбирает наиболее приемлемый для себя вариант, исходя из текущего положения.

Рефинансирование ипотеки

Такая процедура означает получение, часто в другом банке, нового кредита, средства которого будут направлены на погашение старого долга. Казалось бы, человек только меняет одну ипотеку на другую. Но если новый кредит оформляется под более низкий процент, то и общая переплата по займу уменьшается.

Рефинансирование ипотеки выгодно заемщику при условии, что процентные ставки по новому займу будут хотя бы на 2-3 позиции ниже, чем по действующему кредиту.

Разбираемся, как снизить процент по ипотеке в данном случае. Сначала нужно найти более выгодные предложения банков, затем:

- — направить в учреждение онлайн-заявку с указанием персональных данных и необходимой суммы для погашения существующего долга;

- — подготовить необходимые документы при положительном одобрении заявки;

- — уведомить банк, в котором оформлена текущая ипотека, о желании досрочного погашения – некоторые учреждения требуют писать соответствующее заявление за месяц до даты внесения средств;

- — получить новый кредит, средства которого будут зачислены на расчетный счет предыдущего банка-кредитора.

После этого нужно будет платить уже по новому счету.

Важно, что рефинансирование позволяет добиться сразу нескольких выгод:

- Можно уменьшить размер ежемесячного платежа. Если новый заем будет оформлен под процент, ставка по которому на 5 и более позиций ниже предыдущего, то это повлияет на размер ежемесячной выплаты.

- Снизить общую переплату по ипотеке. При заключении нового кредитного договора можно даже увеличить размер ежемесячных взносов. Тогда погасить долги удастся быстрее. И общая переплата по займу значительно уменьшится. Ведь проценты начисляются за фактический срок пользования кредитом.

Одним словом, если человек интересуется, можно ли переоформить ипотеку под меньший процент, то ему стоит выбирать рефинансирование. Ведь это выгодный способ для реальной экономии собственных средств.

Иногда в банке, в котором заемщик ранее оформил ипотечный заем, могут стать более привлекательными условия кредитования. Тогда, чтобы не потерять клиента, ему могут предложить новый кредит под меньшую ставку. Но человеку скорее предложат рефинансирование, чем изменение условий действующего договора.

Реструктуризация ипотеки

Реструктуризация может рассматриваться заемщиком даже не столько в качестве инструмента, как уменьшить процент по ипотеке, сколько для улучшения условий выплаты займа. Это возможно, если финансовое состояние человека ухудшилось и платить за кредит становится попросту нечем.

Самое главное – не затягивать с обращением в банк. Как бы неприятно не было говорить о своей неплатежеспособности, нужно как можно раньше уладить вопросы с ипотекой. В противном случае долги и штрафы вырастут невероятно быстро.

Менеджеры кредитного отдела могут предложить заемщику:

- — уменьшить размер ежемесячного платежа за счет увеличения срока кредитования;

- — предложить кредитные каникулы, чтобы улучшить материальное положение или найти новую работу.

Порядок оформления квартиры в собственность в новостройке при ипотеке Сколько дней Сбербанк рассматривает заявку на ипотеку Как приобрести квартиру без ипотеки в 2017 году

proipoteku24.ru

Ипотека: дополнительные расходы

Допустим, предложение в кредитной организации действительно привлекательное. Выбирая из множества банков с низкой процентной ставкой по ипотеке, стоит помнить о том, что вы столкнетесь с дополнительными расходами. Часть из них обязательные, других можно избежать:

-

Оценка недвижимости – обязательная при выдаче ипотечного кредита процедура, сэкономить на которой не удастся. Составляет в среднем 2 – 5 тысяч рублей в зависимости от банка, региона и эксперта.

-

Страхование – услуга добровольная, однако, как правило, за отказом от страховки жизни, потери трудоспособности, утраты или повреждения имущества стоит повышение процентной ставки.

-

Риелторы и ипотечные брокеры (берут за свои услуги от 1 до 4% от стоимости жилья).

-

Единовременная комиссия за выдачу кредита или снижение процентной ставки.

-

Прочие услуги — отдельные банки взимают плату за пересчет наличных, безналичный перевод денег продавцу либо за аренду банковской ячейки. Уточнить это стоит до заключения сделки.

-

Регистрация права собственности и оформление других справок.

Кто больше

В августе ставки на ипотеку пересмотрели 47 банков, а на кредиты наличными — 40, следует из мониторинга «Сравни.ру». Повышение стоимости этих продуктов, вызванное ростом ключевой ЦБ, зафиксировано в большинстве финансовых учреждений как крупнейших, так и региональных. В среднем тарифы по жилищным займам увеличились в пределах 0,3 п.п, а по кредитам — 0,5 п.п., что связано с разнонаправленной динамикой, которая есть в некоторых банках.

Всего ставки на ипотеку увеличили в 39 кредитных организациях. Так, в ВТБ проценты по ссудам на покупку квартиры в новостройках или вторичном рынке, а также строительство дома и приобретение участка выросли на 0,4 п.п. В Газпромбанке на аналогичный показатель увеличили ставки на ипотеку в новостройках, «вторичке» и для военных, следует из данных маркетплейса. Также свои условия пересмотрели в «Юникредитбанке», Ак Барс банке, ПСБ, РНКБ, Абсолют Банке и МТС Банке. Диапазон повышения составил от 0,1 до 0,5 п.п.

Ставка едет не спеша

Фото: ИЗВЕСТИЯ/Александр Казаков

Фото: ИЗВЕСТИЯ/Александр Казаков

Согласно данным маркетплейса, наибольший рост ставок по ипотеке от 1 до 2 п.п. на жилую недвижимость наблюдается в региональных организациях: Белгородсоцбанке, СМП Банке и других. Также наряду с условиями выдачи ссуд большинство организаций скорректировали и программы рефинансирования. Например, в «Сбере» подняли ставку на перекредитование на 0,4 п.п.

В то же время снижение процентов по жилищным ссудам в диапазоне от 0,1 п.п. до 1,1 п.п. зафиксировано в восьми организациях. Среди крупных: Россельхозбанк, «Дом.рф», «Зенит», «Санкт-Петербург». Например, Россельхозбанк предлагает низкие ставки на ипотеку с господдержкой, а также для бюджетников и зарплатных клиентов, отмечается в мониторинге.

Стоимость потребительских кредитов выросла в 28 организациях в диапазоне от 0,4 до 2,5 п.п. Наибольшее повышение зафиксировано в Альфа-банке и МИБе, где максимальная ставка по рефинансированию увеличилась на 2,5 п.п. Согласно данным «Сравни.ру», условия по перекредитованию также пересмотрели в Газпромбанке (+1,4 п.п.), а в ВТБ подняли тарифы на займы наличными (+1,3 п.п.). Снижение стоимости таких ссуд отмечается в 12 организациях на 0,5–2,5 п.п.

В крупных финансовых учреждениях «Известиям» подтвердили корректировки по ипотечным и кредитным программам. Так, в ВТБ отметили, что после резкого повышения ключевой ставки со стороны регулятора и изменений в кредитных тарифах других игроков банк пересмотрел условия по ипотечным кредитам на 0,4 п.п. в сторону увеличения. РНКБ в пределах до 0,5% повысил ставку по отдельным кредитным продуктам, добавили в пресс-службе банка.

Ставки по жилищным программам повышены в среднем на 0,5 п.п., сказали и в МТС Банке, добавив, что в сторону увеличения пересмотрены также тарифы по потребкредитам. В Росбанке, «Открытии», МКБ, ПСБ и УБРиР не меняли условий по кредитным продуктам.

Ставка едет не спеша

Фото: ИЗВЕСТИЯ/Александр Казаков

Фото: ИЗВЕСТИЯ/Александр Казаков

В августе проценты по ипотеке улучшены, а именно снижены на 0,2–4,8 п.п. в зависимости от категории клиента и типа недвижимости, рассказали в Россельхозбанке. Также процентные ставки снижены по ипотеке, кредиткам, займам наличными и программам рефинансирования в «Зените», Райффайзенбанке, «Ренессанс Кредите» и Газпромбанке.

Справка «Известий»

По актуальным данным Центробанка, средневзвешенная ставка по ипотечным займам по состоянию на июль 2021-го выросла до 7,67% против 7,07% месяцем ранее. Аналогичный показатель по кредитам в топ-30 банках на начало июня колебался на уровне 10–15,9%, месяц назад — 9,9–16,1%.

Обращение в суд

Если банком были нарушены условия договора, и он увеличил ставки либо назначил комиссии и при этом не уведомил вас об этом, решить подобную проблему вы сможете, обратившись в суд. Но при этом вы должны понимать, что вам придется оплатить услуги юриста, которые сейчас стоят не дешево. К тому же в любой банковской организации работают свои юристы, которые смогут обосновать любое свое действие. Поэтому, если вы решили обращаться к юристу, то отдавайте предпочтение наиболее опытному.

Если банком были нарушены условия договора, и он увеличил ставки либо назначил комиссии и при этом не уведомил вас об этом, решить подобную проблему вы сможете, обратившись в суд. Но при этом вы должны понимать, что вам придется оплатить услуги юриста, которые сейчас стоят не дешево. К тому же в любой банковской организации работают свои юристы, которые смогут обосновать любое свое действие. Поэтому, если вы решили обращаться к юристу, то отдавайте предпочтение наиболее опытному.

А самое главное, вы должны быть готов к тому, что эта процедура может затянуться далеко не на один месяц. И какими бы невыносимыми ни были условия кредита, отказываться от их выполнения ни в коем случае нельзя. В таком случае клиент нарушит договор, и суд решение примет не в его пользу.

Как проходит процедура рефинансирования ипотеки в Сбербанке, вы можете узнать здесь

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

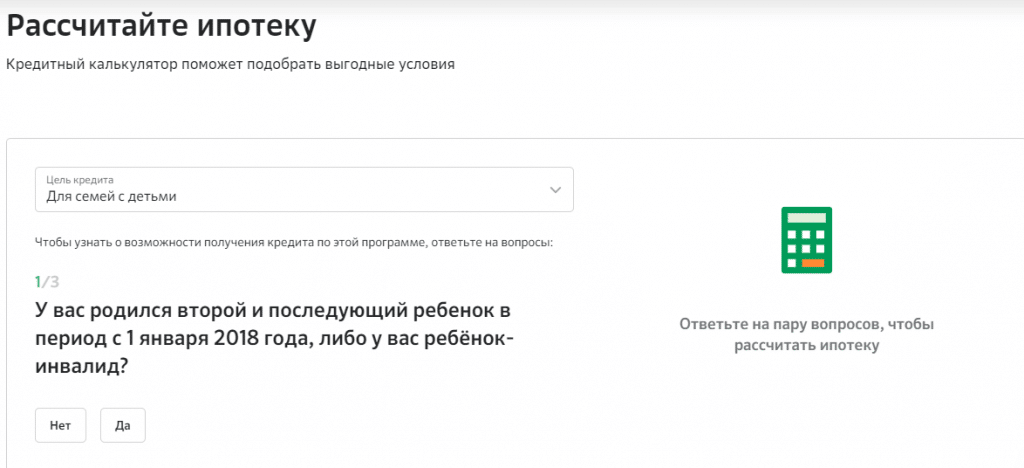

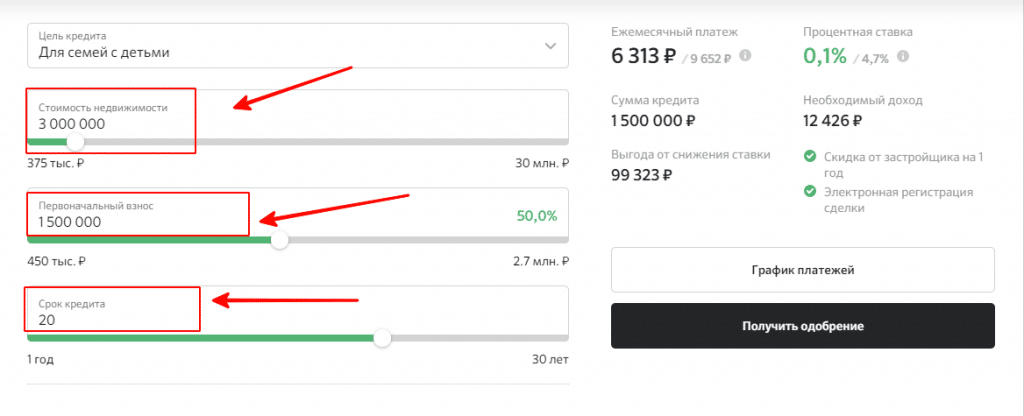

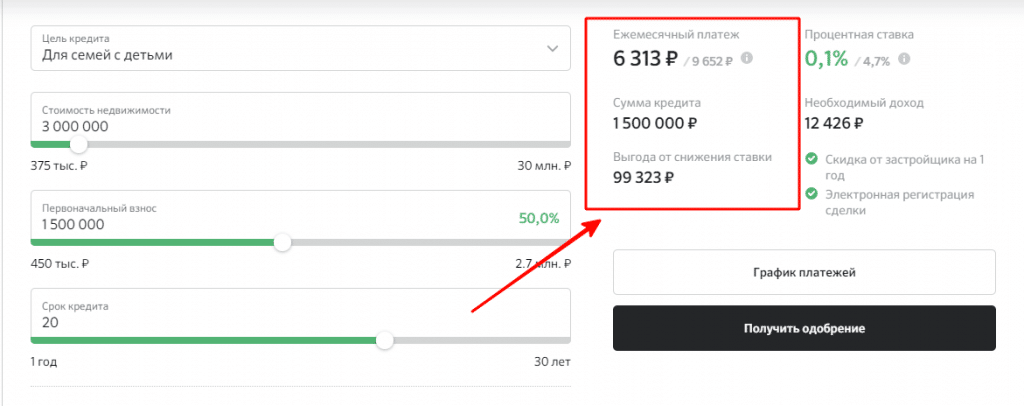

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

Чем выгодно снижение ставки в пределах одного банка?

Намного проще и выгодней для заемщика получить снижение ставки по уже действующей ипотеке в своем же банке. Рефинансирование кредита в другом коммерческом банке является по факту новой ипотекой, которая долго оформляется и сопряжена с большими бюрократическими сложностями.

Совершая эту процедуру в своем банке, уменьшается необходимый пакет документов для одобрения заявления и снижается срок их проверки.

Выгода снижения ставки без изменения банка заключается в следующем:

Выгода снижения ставки без изменения банка заключается в следующем:

- Не нужно переоформление залога в пользу другого коммерческого банка;

- Не нужно тратить деньги на переоформление обременения, оценку недвижимости, нотариальные расходы.

Вы продолжаете платить по тем же реквизитам, контактировать с уже знакомыми менеджерами банка. Такой вариант наиболее привлекателен для заемщика, но банки, к сожалению, довольно часто отказывают своим плательщикам в снижении процентных ипотечных ставок.

Процентная ставка по ипотеке не является чем-то неизменным и непоколебимым. Ее уровень задается прежде всего конъюнктурой рынка и нормативами Банка России.

Коммерческие банки не могут устанавливать ее в тех значениях, в каких бы им хотелось. Они ограничены четкими и строгими рамками.

Каждый заемщик имеет право просить банк о снижении ставки при сокращении ставки рефинансирования или при изменении условий своей жизни.

И даже в случае получения отказа от своего банка, плательщик всегда может переоформить рефинансирование в другом кредитном учреждении, отчего банк потеряет клиента и потенциальную прибыль.

Снижение ставки по действующему кредиту

Однако финансовые организации могут разрабатывать специальные программы. Основной целью таких продуктов является снижение кредитной нагрузки на клиентов. Банки заинтересованы в сохранении платежеспособности заемщиков и поддержании их интереса к услугам.

Широкое распространение в практике получили:

- Рефинансирование. Термином обозначают предоставление нового кредита для погашения ранее полученных займов. Снижение переплаты осуществляется за счет пересмотра ставки. Использовать инструмент можно также в целях объединения взносов по разным договорам в один ежемесячный платеж. К сожалению, собственные кредиты Сбербанк РФ не рефинансирует.

- Реструктуризация. Механизм применяется, если заемщик попадает в сложную жизненную ситуацию. Финансовая организация предоставляет отсрочку, увеличивает период кредитования или снижает ставку.

Кроме того, Сбербанк РФ разрабатывает и рассылает индивидуальные предложения. Постоянные клиенты регулярно получают оповещения о доступности тех или иных продуктов.

Вам будет интересно прочитать

Как государство помогает с реструктуризацией ипотеки

Как снизить ставку по ипотеке

Если рефинансирование будет производиться в одном банке, то лучше всего придерживаться следующего плана:

- Постарайтесь выяснить необходимую информацию о политике банковской организации (например, какие в будущем ожидаются программы по снижению ставок).

- Детально ознакомьтесь с действующим договором.

- Заполните бланк заявления на рефинансирование.

При положительном ответе банка, заемщик обязуется принять новые условия по договору. Такой вариант считается наиболее удобным.

Однако очень часто банковские организации не идут навстречу своим клиентам и даже не объясняют причину отказа. В подобном случае вы можете обратиться в другое финансовое учреждение либо к брокеру для получения займа. В основном такой способ считается более популярным, так как заемщик очень редко встречается с какими-либо препятствиями.

Пути снижения процентной ставки

Предпосылками рефинансирования ипотечного кредита могут служить разные причины. Во-первых, колебания курса валют негативно отражаются на платёжеспособности населения, в связи с чем изменяется вес ежемесячных платежей. Во-вторых, в банке может быть снижена процентная ставка по аналогичному займу. Все эти события подталкивают заёмщика к снижению ставки по ипотеке.

Для того чтобы уменьшить процентные платежи, можно воспользоваться одним из трёх вариантов:

- Закрыть кредит деньгами, полученными в другом банке;

- Изменить параметры действующего кредитного договора;

- Обратиться в суд с иском о незаконном взимании высокого процента.

Снижение процента может быть рассмотрено в случае уменьшения сроков выплаты основного долга. Также реструктуризация займа происходит при досрочном погашении части кредита. В этой ситуации договорные обязательства могут измениться не только в отношении денежных сумм и сроков возврата, но и в части залогового имущества. Например, в виде гарантии обеспечения могут быть предоставлены дополнительные виды недвижимости, или приглашены надёжные поручители.

Лояльность банковских условий напрямую зависит от финансовых рисков кредитного учреждения. Если в ипотечном договоре прописана возможность снизить ставку по ипотеке, то этим можно воспользоваться в любой момент.

№4 Правильный первоначальный взнос

В отношении суммы кредитования и сроков существует масса заблуждений. Кто-то считает, «чем больше, тем лучше» — причем, как в отношении первоначального взноса, так и в отношении сроков. Другие уверены, что срок менее 15 лет лучше покажет платежеспособность заемщика и его готовность вносить более крупные суммы в качестве ежемесячных платежей.

Истина, как всегда, «где-то рядом».

У каждой банковской организации существуют индивидуальные параметры суммы и срока, при которых заемщик может рассчитывать на оптимальные условия.

Крайне редко минимальный срок сопровождается оптимальным процентом – обычно снижение наблюдается при сроке 15 – 20 лет и более.

Аналогично – у первоначального взноса есть свои рамки. В среднем, идеальным диапазоном являются 40 – 60% от стоимости жилья.

Поэтому внимательно посмотрите условия, прежде чем рассчитывать параметры заявки.

Когда все же стоит обратиться за рефинансированием?

Рефинансирование – настоящее спасение для заемщиков, которые оформили ипотеку несколько лет назад. Переведя свой кредит в другой банк, клиент будет платить меньше, чем в прошлом банке – соответственно, снизится общая сумма переплаты. При желании можно «растянуть» срок до максимального, это еще больше снизит платеж.

Однако на самом деле рефинансирование может быть далеко не так выгодно, как об этом говорит реклама:

- для оформления нужно будет заказать экспертную оценку квартиры, а потом – оплатить перерегистрацию залога;

- пока первый банк не снимет обременение с квартиры, второму придется платить проценты по завышенной ставке;

- если рефинансировать кредит в первые 2-3 года, большой выгоды не будет – в первые годы заемщик большей частью погашает проценты, а основная сумма долга не снижается;

- если эксперт оценит квартиру не очень дорого, а сумма кредита большая, то банк урежет максимальную сумму кредита по рефинансированию;

- если квартира покупалась с материнским капиталом, могут быть проблемы (хотя недавно принятый закон упростил процедуру);

- если по первому кредиту была оформлена страховка жизни и здоровья, второй банк может ее не принять – придется покупать новую.

Это не означает, что рефинансировать ипотеку невыгодно – просто еще до начала процедуры нужно взвесить все плюсы и минусы, и понять – стоит ли ввязываться в перекредитование. По оценкам экспертов, смысл в этом есть только в том случае, когда ставка по рефинансированию будет на 1-1,5% и более ниже, чем по изначальному кредиту.

Тем не менее, если банк отказывается снизить ставку по заявлению, а другие варианты исчерпаны, то рефинансирование – практически единственный вариант снизить уменьшить месячный платеж и общую переплату по ипотечному кредиту.

Что выгоднее

Чтобы заемщику понять, что для него выгоднее: рефинансирование или реструктуризация, ему необходимо сравнить предложения кредиторов.

На сегодняшний день такие программы есть в следующих крупных банках:

Даже если клиент оформил заем в ином финансовом учреждении, он имеет право написать своему кредитору заявление, с просьбой снижения процентов по ссуде.

Сбербанк

Кредитор предлагает программу рефинансирования под 9,5% годовых, на сумму от 300 тысяч рублей, сроком до 30 лет. Для получения наиболее выгодных условий необходимо оформить страхование жизни и здоровья заемщика. До момента регистрации права собственности на недвижимость в пользу банка проценты увеличиваются на два пункта.

Снижение процентов по заявлению возможно до 10,9%. При этом остаток задолженности должен быть не менее 500 тысяч рублей, а кредит выдан более 1 года назад. Страхование жизни также является обязательным условием.

Некоторые программы кредитования не подлежат реструктуризации:

- «Военная ипотека»;

- «Строительная сберегательная касса».

Банк имеет право учитывать иные факторы при принятии решения о понижении процентов.

Кредитная организация рефинансирует ипотеку других банков под 8,8%, срок до 30 лет, сумма до 30 миллионов рублей.

Для расчета перекредитования можно воспользоваться кредитным калькулятором на сайте www.vtb.ru. Дополнительные комиссии за выдачу средств или досрочное погашение не предусмотрены.

Отдельной программы по снижению процентов у банка нет. Все изменения проходят только по инициативе заемщика. Ссуда, полученная в «ВТБ» ранее может быть уменьшена до 9,7%. Для реструктуризации достаточно подать заявление, которое кредитор рассматривает в течение двух месяцев.

«Газпромбанк»

По рефинансированию ипотечной ссуды минимальная ставка установлена на уровне 9,2% годовых. Период кредитования до 30 лет, минимальная сумма – 500 тысяч рублей.

Заявка на перекредитование рассматривается от 1 до 10 рабочих дней, комиссия за выдачу средств не предусмотрена.