Что такое полная стоимость кредита или сколько вы переплатите банку

Содержание:

- Информация Банка России от 16 августа 2019 г. “Среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 1 апреля по 30 июня 2019 года”

- Как рассчитать полную стоимость кредита

- Пск что это такое в строительстве расшифровка

- Что дает анализ показателя ПСК?

- Виды процентных ставок

- Адреса офисов

- Как оплатить за услуги

- Как регулируется размер полной стоимости кредита

- Обзор документа

- Где публикуются среднерыночные значения полной стоимости кредитов

- Регистрация личного кабинета

- Информация Банка России от 15 ноября 2019 г. «Среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 1 июля по 30 сентября 2019 года»

- Как снизить стоимость кредита

- Ставки снижаются, кредиторы просят «отпустить вожжи»

- Могут ли итоговые расходы заемщика по займу превысить ПСК

Информация Банка России от 16 августа 2019 г. “Среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 1 апреля по 30 июня 2019 года”

23 августа 2019

(применяются для договоров потребительского кредита (займа), заключаемых в IV квартале 2019 года микрофинансовыми организациями с физическими лицами)

| Номер строки | Категории потребительских кредитов (займов) | Среднерыночные значения полной стоимости потребительских кредитов (займов) (процент) | Предельные значения полной стоимости потребительских кредитов (займов) (процент) |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 2.1 | Потребительские микрозаймы с обеспечением в виде залога | 77,937 | 103,916 |

| 2.2 | Потребительские микрозаймы с иным обеспечением | ||

| 2.2.1 | до 365 дней включительно | 95,249 | 126,999 |

| 2.2.2 | свыше 365 дней | 46,450 | 61,933 |

| 2.3 | Потребительские микрозаймы без обеспечения (кроме POS-микрозаймов) | ||

| 2.3.1 | до 30 дней включительно, в том числе: |

|

|

| 2.3.1.1 | до 30 тыс. руб. включительно | 505,631 | 365,000 |

| 2.3.1.2 | свыше 30 тыс. руб. | 108,901 | 145,201 |

| 2.3.2 | от 31 до 60 дней включительно, в том числе: |

|

|

| 2.3.2.1 | до 30 тыс. руб. включительно | 295,578 | 365,000 |

| 2.3.2.2 | свыше 30 тыс. руб. | 96,336 | 128,448 |

| 2.3.3 | от 61 до 180 дней включительно, в том числе: |

|

|

| 2.3.3.1 | до 30 тыс. руб. включительно | 250,079 | 333,439 |

| 2.3.3.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 295,081 | 365,000 |

| 2.3.3.3 | свыше 100 тыс. руб. | 60,730 | 80,973 |

| 2.3.4 | от 181 дня до 365 дней включительно, в том числе: |

|

|

| 2.3.4.1 | до 30 тыс. руб. включительно | 141,339 | 188,452 |

| 2.3.4.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 155,156 | 206,875 |

| 2.3.4.3 | свыше 100 тыс. руб. | 36,235 | 48,313 |

| 2.3.5 | свыше 365 дней, в том числе: |

|

|

| 2.3.5.1 | до 30 тыс. руб. включительно | 55,115 | 73,487 |

| 2.3.5.2 | свыше 30 тыс. руб. до 60 тыс. руб. включительно | 54,056 | 72,075 |

| 2.3.5.3 | свыше 60 тыс. руб. до 100 тыс. руб. включительно | 50,859 | 67,812 |

| 2.3.5.4 | свыше 100 тыс. руб. | 35,174 | 46,899 |

| 2.4 | POS-микрозаймы | ||

| 2.4.1 | до 365 дней включительно, в том числе: |

|

|

| 2.4.1.1 | до 30 тыс. руб. включительно | 35,370 | 47,160 |

| 2.4.1.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 31,385 | 41,847 |

| 2.4.1.3 | свыше 100 тыс. руб. | 27,789 | 37,052 |

| 2.4.2 | свыше 365 дней | 26,846 | 35,795 |

——————————

* Среднерыночные значения полной стоимости потребительских кредитов (займов) (ПСК) рассчитаны Банком России в соответствии с Указанием Банка России от 1 апреля 2019 года N 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых».

** Расчет осуществлен в соответствии с частью 11 статьи 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» (в редакции с изменениями, вступающими в силу с 1 июля 2019 года), согласно которой на момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) в процентах годовых не может превышать наименьшую из следующих величин: 365 процентов годовых или рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть. С 1 июля 2019 года процентная ставка по договору потребительского займа не может превышать одного процента в день (часть 23 статьи 5 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)»). Сумма начисленных процентов, неустойки (штрафа, пени), иных мер ответственности по договору потребительского кредита (займа), а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату, по договору потребительского займа, заключенному с 1 июля до 31 декабря 2019 года и срок возврата по которому на момент его заключения не превышает одного года, не может составлять более двукратного размера суммы представленного потребительского займа согласно пункту 1 части 5 статьи 3 Федерального закона от 27 декабря 2018 N 554-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

*** Часть 11 статьи 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» не распространяется на договоры потребительского кредита (займа) без обеспечения, заключенные на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей, соответствующие условиям, установленным статьей 6.2 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)».

Как рассчитать полную стоимость кредита

Хотя в законе указана расшифровка всех показателей, применяемых при расчете ПСК, обычному заемщику понять их достаточно сложно. Например, такие понятия как «базовый период, денежный поток» сложно воспринять человеку, далекому от банковской и финансовой сферы. Поэтому можно использовать упрощенные формулы с понятными показателями или обратиться за помощью к юристам, другим специалистам.

Что включается в полную стоимость

Только в редких ситуациях ПСК будет рассчитана строго по основному долгу и ставке кредита. Кроме этих показателей банк обязан учитывать при расчете:

- платежи, от которых зависит выдача денег и которые предусмотрены договором (например, комиссия за обслуживание кредита);

- оплата за оформление электронных средств, непосредственно связанных с кредитом (типичным примером является плата за выпуск кредитной карты);

- платежи третьим лицам, если от этого зависит решение о выдаче кредита (например, оплата нотариальных услуг);

- платежи по страховке, где выгодоприобретателем не является сам заемщик или его родные (например, при имущественной страховке по ипотеке);

- платежи по страховке, если от этого зависят условия кредитования (например, если банк дает сниженную ставку при страховании жизни заемщика).

Для расчета ПСК все перечисленные платежи суммируются. В графике к договору банк отдельно распишет все платежи, в том числе по страховке. Там же будет указана процентная ставка непосредственно по основной сумме долга. Например, она может составлять 12%, тогда как после расчета ПСК ее показатель уже будет 17%.

Прав ли банк, когда включает в ПСК плату за дополнительные услуги? Закажите звонок юриста

Что не входит в ПСК

В законе указан и перечень платежей, которые банк не имеет права включать в расчет полной стоимости кредита. К ним относятся платежи:

- комиссии и сборы, не предусмотренные договором;

- штрафные санкции, начисленные за ненадлежащее погашение кредита, нарушение условий кредитования;

- выплаты за обслуживание кредита, если их сумма и срок оплаты зависят от действий заемщика;

- взносы по страховке залога;

- платежи и комиссии за услуги, которые не влияют на оформление кредита и на его общую стоимость.

Полная стоимость кредита — это обязательный показатель, который прописывается в договоре

ПСК выражается в виде процента и денежной суммы. Указать полную стоимость банк обязан в верхней части первого листа договора.

Приведем пример по последнему пункту. Банки нередко предлагают дополнительные услуги по оформлению договора купли-продажи и сопровождению регистрации ипотеки. Такие услуги никак не связаны с решением о выдаче кредита, поэтому заемщик оплачивает их отдельно. Поэтому полная стоимость ипотечного кредита рассчитывается без учета расходов на юридические и консультационные услуги.

Формула расчета полной стоимости кредита по закону

В 353-ФЗ есть разные формулы расчета ПСК для денежного и процентного выражения. Для расчета процентной ставки применяется формула:

ПСК = i х ЧБП х 100, где:

- ПСК (в процентах)

- I — ставка процентов по базовому периоду (месяц, день и т.д.)

- ЧБП — количество базовых периодов в году (соответственно, для кредита на несколько лет ЧБП будет определяться по их количеству).

Процентная ставка для каждого периода рассчитывается по более сложной формуле. Она включает такие показатели как суммы денежных потоков (платежей), срок с момента завершения месяца по графику до даты поступления платежа, общего количества платежей. Ввиду сложности формулы для подсчета процентов каждого базового периода, ее лучше запросит у специалиста банка. Отказать в такой просьбе банк не имеет права.

Для большинства заемщиков процентная ставка в расчете ПСК не столь наглядна, как денежная сумма переплаты. Ее можно рассчитать по упрощенной формуле: ПСК = (S/So — 1) / n х 100, где:

ПСК — полная стоимость кредита

- S — общая сумма всех платежей по кредитному графику;

- So — сумма кредита, выданного банком;

- N — количество лет погашения кредита.

Данные в эту формулу можно подставить самостоятельно по графику платежей. Лучше использовать таблицы excel, если вы умеете ими пользоваться. В них можно упростить процесс расчета, выбрав соответствующие формулы.

Отметим, что банк всегда точно рассчитает ПСК и укажет ее в договоре. Возможны технические ошибки, но это будет исключительный случай. Если банк нарушит правила расчета, его привлекут к ответственности. При систематическом нарушении интересов заемщика банк вообще может лишиться лицензии, хотя отзывов лицензий у банков за такие провинности в истории нет.

Почему реальная ПСК всегда больше, чем указанная в рекламе? Закажите звонок юриста

Пск что это такое в строительстве расшифровка

Патриотический союз Курдистана

Постоянная смешанная комиссия по экономическому сотрудничеству между Дальневосточными регионами Российской Федерации и Хоккайдо

ПСК «Дальний Восток России — Хоккайдо»

организация, РФ, спорт, фин.

пневматическая строительная конструкция

патрульно-сторожевой катер; патрульно-сторожевой корабль

Словари: Словарь сокращений и аббревиатур армии и спецслужб. Сост. А. А. Щелоков. — М.: ООО «Издательство АСТ», ЗАО «Издательский дом Гелеос», 2003. — 318 с., С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

пользовательская система координат

пресс сенной конный

производственный сельскохозяйственный кооператив

пункт сортировки корнеплодов

Словарь: С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

погрузчик стебельчатых кормов

Словарь: С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

Словарь: С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

подводная сварочная камера

пограничный сторожевой корабль

Словарь: С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

Первая сувенирная компания

Первая спутниковая компания

организация, Санкт-Петербург, связь

Петербургская смазочная компания

Первая сбытовая компания

г. Белгород, организация, энерг.

Первая страховая компания

Пермский строительный колледж

г. Пермь, образование и наука, строительство

полярная система координат

потребительский садоводческий кооператив

пограничный сторожевой катер

в маркировке, воен., морск.

Пермская сетевая компания

периферическая стволовая клетка

полная стоимость кредита

производственно-складской комплекс; производственный складской комбинат; производственно-складской комбинат

приёмосдатчик контейнерной площадки

прямоугольная система координат

Первая стивидорная компания

Петербургская сбытовая компания

дочернее предприятие ЗАО «Промсвязьбанк»

организация, связь, фин.

производство строительных изделий и конструкций производство строительных материалов, изделий и конструкций

образование и наука

Смотреть что такое «ПСК» в других словарях:

ПСК- — предохранительно сбросовый клапан в маркировке Примеры использования ПСК 50Н/5 ПСК 50С/20 … Словарь сокращений и аббревиатур

пск. — пск. (abbreviation) слово из Псковской губернии Толковый словарь Даля. В.И. Даль. 1863 1866 … Толковый словарь Даля

пск. — пск. псковский г. Псков Словарь: С. Фадеев. Словарь сокращений современного русского языка. С. Пб.: Политехника, 1997. 527 с … Словарь сокращений и аббревиатур

ПСК — Аббревиатура ПСК имеет несколько значений: Патриотический союз Курдистана Петербургская сбытовая компания Полярная система координат Прямоугольная система координат Первая Снабжающая Компания Петербургская сервисная компания Первая Страховая… … Википедия

ПСК — пневматическая строительная конструкция пограничный сторожевой корабль погрузчик стебельчатых кормов (в маркировке) погрузчик стебельчатых кормов подводная сварочная камера поисково спасательный комплекс покрасочно сушильная камера пресс сенной… … Словарь сокращений русского языка

пск.-вел. — пск. вел. (abbreviation) слово из Великолуцкого уезда Псковской губернии Толковый словарь Даля. В.И. Даль. 1863 1866 … Толковый словарь Даля

пск.-опоч. — пск. опоч. (abbreviation) слово из Опочецкого уезда Псковской губернии Толковый словарь Даля. В.И. Даль. 1863 1866 … Толковый словарь Даля

пск.-порх. — пск. порх. (abbreviation) слово из Порховского уезда Псковской губернии Толковый словарь Даля. В.И. Даль. 1863 1866 … Толковый словарь Даля

пск.-тор. — пск. тор. (abbreviation) слово из Торопецкого уезда Псковской губернии Толковый словарь Даля. В.И. Даль. 1863 1866 … Толковый словарь Даля

Пулково (ПСК) — ООО ПСК Пулково Тип … Википедия

Что дает анализ показателя ПСК?

Зачем каждому клиенту следует знать, какова в реальности фактическая стоимость кредита? На самом деле ответ очевиден – чтобы иметь представление о том, сколько потребуется вернуть финансовой компании.

Зная точные сведения, заемщик сможет:

- подобрать выгодное предложение

- запланировать собственные траты

При этом всегда стоит помнить, что в течение срока действия договора могут возникнуть непредвиденные обстоятельства, которые напрямую отразятся на ПСК. К примеру:

- финансовые трудности, в результате которых заемщик допустит просрочку и будет вынужден оплатить штрафы и пени

- досрочно или частично-досрочно внесет оплату и тем самым сможет сэкономить и изменить общую стоимость кредита в меньшую сторону

Поэтому опытные эксперты рекомендуют при выборе кредита трезво оценивать свои силы и учитывать все факторы.

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

24 часа

Обслуживание:

рублей

Оформить

Карта рассрочки «Совесть»

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

10%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Visa Classic 100 дней без % Альфа-Банка

Подробнее

Кредитный лимит:

500 000 руб.

Льготный период:

100 дней

Ставка:

от

11,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

от 590 рублей

Оформить

Кредитная карта Сash Back Альфа-Банка

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

60 дней

Ставка:

от

23,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

3 990 рублей

Оформить

Виды процентных ставок

В зависимости от различных переменных факторов и способа установления выделяют несколько видов ставок:

1. Фиксированная. Постоянная величина процентов по кредиту, установленная договором, которая не меняется с течением времени и не зависит от ситуации в экономике и прочих критериев.

2. Плавающая. Подлежит периодическому пересмотру в связи с изменением ключевой ставки, уровня инфляции и прочих событий в экономике страны.

3. Декурсивная. Процентные платежи взыскиваются единовременно вместе с основной задолженностью в конце срока кредитования. То есть в случае потребительского кредитования используется именно этот вид годовой ставки.

4. Антисипативная (или предварительная). Здесь ситуация прямо противоположна предыдущему виду. Сразу все проценты взимаются в момент выдачи кредита, а их величина рассчитывается исходя из общей суммы долга.

5. Текущая. Ставка, зафиксированная на определенную дату и действующая только для тех кредитов, которые выдаются в этот день. Через день, неделю, месяц будут действовать уже совершенно другие проценты годовых.

6. Форвардная. Она также фиксируется на определенную дату, но справедлива для всех обязательств, которые были оформлены после ее установления. Действует такая ставка до того дня, когда будет зафиксировано ее новое значение.

7. Регулируемая и нерегулируемая. Зависит от влияния государственных структур (в частности, Центробанка) на размер годовой процентной ставки. Нерегулируемые виды чаще присутствуют в коммерческих банках.

8. Аукционная. Это ставки по кредитным соглашениям, которые были оформлены через тендер на торговой площадке. Следовательно, прямое влияние на их величину оказали аукционные процедуры.

9. Банковская. Годовая процентная ставка по кредитам, которые выдаются прямым заемщикам (компаниям и частным лицам). Устанавливается непосредственно финансовой организацией.

10. Номинальная. Основана на текущем анализе активов банковского учреждения без учета рыночных процессов. По этому показателю производится расчет ставок для каждого процентного периода.

11. Реальная. Номинальный размер ставки, скорректированный с учетом колебаний цен.

Адреса офисов

Остальные адреса офисов Петроэлектросбыт Санкт-Петербурга и Ленинградской области можно найти на официальном сайте организации.

Филиалы офисов расположены по адресам:

- С-Петербург, Комендантский проспект, дом 11;

- Колпино, Финляндская улица, дом 16, корпус 1, литера А;

- Пушкин, Октябрьский бульвар, дом 16, литера А;

- Петродворец, Константиновская улица, дом 8;

- Красное Село, проспект Ленина, дом 77А;

- Ломоносов, Ораниенбаумский проспект, дом 41, корпус 1.

На главной странице сайта в левом верхнем углу выберите вкладку «Офисы обслуживания и терминалы».

На карте можно выбрать адреса отделений в Санкт-Петербурге и в области.

Вы можете выбрать, что именно Вам нужно найти: центр приема платежей, терминал или клиентский зал.

Также можно ставить фильтры по району, ближайшей станции метро, режиму работы, по наличию условий для людей с особенностями.

Как работают отделения

График работы филиалов клиентских залов:

| Адрес | Часы работы |

|---|---|

| С-Петербург, Комендантский проспект, дом 11 | Понедельник-суббота: 9.30-20.30 Воскресенье выходной Обед: 14.00-14.30 |

| Колпино, Финляндская улица, дом 16, корпус 1, литера А | Понедельник-четверг: 8.30-17.15 Пятница: 8.30-16.00 Суббота, воскресенье выходные |

| Пушкин, Октябрьский бульвар, дом 16, литера А | |

| Петродворец, Константиновская улица, дом 8 | |

| Красное Село, проспект Ленина, дом 77А | |

| Ломоносов, Ораниенбаумский проспект, дом 41, корпус 1 | Понедельник-четверг: 8.30-17.15 Пятница: 8.30-16.00Суббота, воскресенье выходные Обед: 13.00-13.30 |

Также узнать, как работают отделения, можно и карте.

На главной странице сайта в левом верхнем углу выберите вкладку «Офисы обслуживания и терминалы».

Кликните на карте на нужный Вам центр приема платежей или клиентский зал. Система покажет Вам адрес офиса и его часы работы.

Также указано, предусмотрены ли в отделениях условия для людей с особенностями здоровья.

Как оплатить за услуги

Оплатить за потребленную электроэнергию по квитанции можно одним из нескольких способов:

- в Центре приема платежей Петроэлектросбыт;

- через платежные терминалы Петроэлектросбыт;

- в личном кабинете на официальном сайте pesc.ru;

- через мобильное приложение ПСК/ПЭС;

- в офисах коммерческих банков;

- по безналу, с помощью перечисления денежных средств с банковского счета.

Реквизиты АО «ЕИРЦ Петроэлектросбыт» для оплаты электроэнергии по безналичному расчету:

| Получатель | АО «ЕИРЦ Петроэлектросбыт» |

| ИНН | 7804678720 |

| Расчетный счет | 40702810000000005464 |

| Корреспондентский счет | 30101810800000000861 |

| БИК | 044030861 |

| ОКВЭД | 82.99, 63.11.1, 66.29.9, 62.01, 66.19.6, 63.11, 62,9 |

| ОКПО | 45494005 |

| ОГРН | 1207800176913 |

| КПП | 780401001 |

Чтобы оплатить услуги, на главной странице личного кабинета среди пунктов меню выберите вкладку «Оплата».

Вы можете оплатить сразу несколько позиций или только одну.

Чтобы совершить платеж, кликните «Оплатить». Система перекинет Вас на страницу ввода данных банковской карты. Платить можно карточками Visa, MasterCard, МИР.

Подключить услугу «Автоплатеж»

Чтобы оплачивать счета за электроэнергию в автоматическом режиме, рекомендуется подключить услугу «Автоплатеж». Сделать это можно в одноименной вкладке.

На открывшейся странице выберите абонента, для которого ходите подключить автоплатеж.

Далее укажите следующую информацию:

- дату первого платежа;

- банковскую карточку;

- максимальную сумму, которая будет автоматически списываться с баланса.

Кликните «Подключить автоплатеж». На Ваш телефон придет смс-уведомление о совершенной операции. Также за день до даты списания будет направлена смска, напоминающая, что завтра будут списаны средства. После проведения автоплатежа опять же будет направлено по смс соответствующее оповещение.

Если Вы желаете удалить автоматический платеж, кликните на иконку корзины с правой стороны. Для изменения настроек платежа, нажмите «Обновить автоплатеж».

Как регулируется размер полной стоимости кредита

Если честно, то ПСК может существенно превышать заявленную в рекламе процентную ставку по займу. Но значит ли это, что кредиторы, помимо процентов, могут взимать с обратившихся к ним заемщиков любую сумму, которую им захочется?

Согласно действующему в России законодательству, Центральный банк устанавливает предельное значение ПСК, превышать которое кредитные организации не могут. Максимально возможная ПСК не может более чем на 1/3 превосходить среднерыночную ПСК (которую тоже определяет ЦБ).

Среднерыночные и предельные значения ПСК, действующие на настоящий момент, публикуются на официальном сайте Центробанка. Они устанавливаются отдельно для различных типов кредитных организаций (для банков, МФО, потребительских кооперативов, ломбардов). Среднерыночная ПСК вычисляется также отдельно для каждого вида займа (для автокредита с залогом, кредитной карты, нецелевого займа без залога и т. д.).

Например, среднерыночная полная стоимость нецелевых потребительских кредитов на сумму от 30 до 100 тысяч рублей на срок свыше одного года составляет 19,597% годовых (по состоянию на 14 февраля 2020 г.). Соответственно, максимальная ПСК по данному виду банковских займов не может превышать 26,129%.

Обзор документа

Полная стоимость потребкредитов (займов) не должна превышать ее среднерыночные значения за прошедший квартал более чем на 1/3.

ЦБ РФ указал предельные значения полной стоимости потребкредитов (займов) по договорам, заключаемым в III квартале 2019 г. с/х кредитными потребкооперативами с гражданами. Они рассчитаны исходя из среднерыночных значений за I квартал 2019 г.

Так, максимальная ставка по потребительским займам с обеспечением в виде залога составляет 29,921%.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Где публикуются среднерыночные значения полной стоимости кредитов

Информация о среднерыночных значениях полной стоимости потребительских кредитов (займов) размещена на сайте Центрального банка Российской Федерации. Перейдя по указанной ссылке, вы окажетесь на странице с этими данными.

На своём сайте ЦБ РФ публикует среднерыночные значения ПСК для следующих финансовых учреждений:

- Кредитные организации.

- Микрофинансовые организации.

- Кредитные потребительские кооперативы.

- Сельскохозяйственные кредитные потребительские кооперативы.

- Ломбарды.

Не позднее, чем за 45 дней до начала нового квартала, на сайте размещаются pdf-файлы с расчётами от Банка России. Любой посетитель может бесплатно скачать интересующий его файл и ознакомиться с актуальной информацией о среднерыночных значениях полной стоимости кредита. Эти данные оформлены в виде таблицы, состоящей из четырёх колонок. Выглядит она вот так:

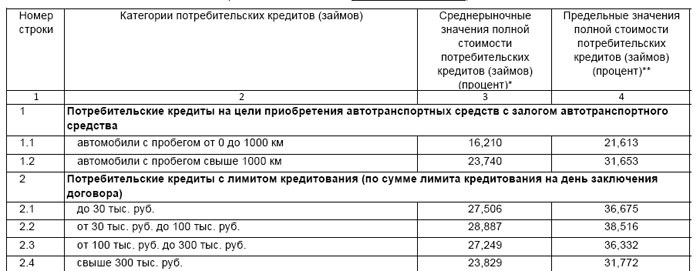

Итак, кредиты сгруппированы по категориям с учётом показателей, указанных в части 9 статьи 6 Закона №353-ФЗ. Таблица состоит из четырёх колонок:

- Первая колонка – порядковый номер строки категории (строки внутри основных категорий обозначаются в формате подпунктов, например, 1.1, 1.2 или 2.1, 2.2, 2.3 и т. д.).

- Вторая колонка – наименование категории потребительских кредитов (займов).

- Третья колонка – среднерыночные значения полной стоимости потребительских кредитов (займов) в годовых процентах. Здесь указывается та самая средневзвешенная расчётная величина, полученная на основании данных, не менее чем от 100 крупнейших кредиторов или не менее чем от 1/3 общего количества кредиторов, согласно части 10 статьи 6 Закона №353-ФЗ.

- Четвёртая колонка – предельные значения полной стоимости потребительских кредитов (займов) в годовых процентах. Это та самая «планка», выше которой не имеет права «прыгнуть» ни один кредитор, предоставляющий займы указанной категории. Расчитываются предельные значения очень просто – к среднерыночной ПСК из третьей колонки прибавляется 1/3 от её величины, согласно части 11 статьи 6 Закона №353-ФЗ.

Как видите, таблица составлена в простом и понятном для пользователя формате, а главное – в ней нет ничего лишнего.

Друзья, на этом мы заканчиваем цикл публикаций о полной стоимости кредита. Надеемся, нам удалось максимально раскрыть данную тему, и вы нашли ответы на все свои вопросы. Почаще заходите на temabiz.com – здесь интересно!

Наши группы:

Регистрация личного кабинета

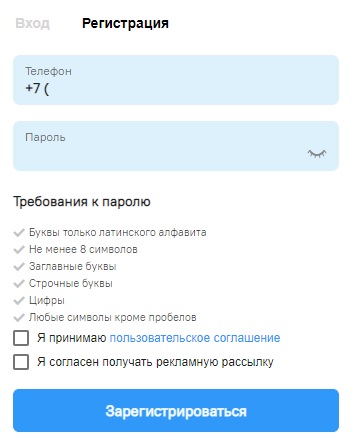

Для регистрации личного кабинета pes.spb.ru (этот адрес уже устарел, сейчас все клиенты ПЭС переведены на обновленную версию сайта) физического лица, руководствуются следующей инструкцией:

- Зайти на страницу https://ikus.pesc.ru/login/register.

- Задать номер телефона и пароль.

- Нажать «Зарегистрироваться».

- Подтвердить пароль.

- Завершить процедуру создания учетной записи.

Теперь можно выполнить вход в персональный раздел, чтобы воспользоваться представленным функционалом.

Регистрация юридического лица

Чтобы зарегистрироваться на сайте Энерго ПетроСбыта юр.лицу, необходимо руководствоваться инструкцией:

- Зайти на https://lk.pesc.ru/login/register.

- Ввести адрес почты и пароль.

- Нажать «Зарегистрироваться».

- Подтвердить адрес почты.

- Завершить процедуру создания учетной записи.

Информация Банка России от 15 ноября 2019 г. «Среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 1 июля по 30 сентября 2019 года»

28 ноября 2019

(применяются для договоров потребительского кредита (займа), заключаемых в I квартале 2020 года микрофинансовыми организациями с физическими лицами)

| Номер строки | Категории потребительских кредитов (займов) | Среднерыночные значения полной стоимости потребительских кредитов (займов) (процент)* | Предельные значения полной стоимости потребительских кредитов (займов) (процент)** |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 2.1 | Потребительские микрозаймы с обеспечением в виде залога | 77,902 | 103,869 |

| 2.2 | Потребительские микрозаймы с иным обеспечением | ||

| 2.2.1 | до 365 дней включительно | 95,778 | 127,704 |

| 2.2.2 | свыше 365 дней | 46,409 | 61,879 |

| 2.3 | Потребительские микрозаймы без обеспечения (кроме POS-микрозаймов) | ||

| 2.3.1 | до 30 дней включительно, в том числе: |

|

|

| 2.3.1.1 | до 30 тыс. руб. включительно*** | 350,349 | 365,000 |

| 2.3.1.2 | свыше 30 тыс. руб. | 109,992 | 146,656 |

| 2.3.2 | от 31 до 60 дней включительно, в том числе: |

|

|

| 2.3.2.1 | до 30 тыс. руб. включительно | 297,510 | 365,000 |

| 2.3.2.2 | свыше 30 тыс. руб. | 96,699 | 128,932 |

| 2.3.3 | от 61 до 180 дней включительно, в том числе: |

|

|

| 2.3.3.1 | до 30 тыс. руб. включительно | 267,643 | 356,857 |

| 2.3.3.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 292,743 | 365,000 |

| 2.3.3.3 | свыше 100 тыс. руб. | 64,983 | 86,644 |

| 2.3.4 | от 181 дня до 365 дней включительно, в том числе: |

|

|

| 2.3.4.1 | до 30 тыс. руб. включительно | 137,483 | 183,311 |

| 2.3.4.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 151,075 | 201,433 |

| 2.3.4.3 | свыше 100 тыс. руб. | 36,733 | 48,977 |

| 2.3.5 | свыше 365 дней, в том числе: |

|

|

| 2.3.5.1 | до 30 тыс. руб. включительно | 54,027 | 72,036 |

| 2.3.5.2 | свыше 30 тыс. руб. до 60 тыс. руб. включительно | 52,824 | 70,432 |

| 2.3.5.3 | свыше 60 тыс. руб. до 100 тыс. руб. включительно | 49,875 | 66,500 |

| 2.3.5.4 | свыше 100 тыс. руб. | 36,417 | 48,556 |

| 2.4 | POS-микрозаймы | ||

| 2.4.1 | до 365 дней включительно, в том числе: |

|

|

| 2.4.1.1 | до 30 тыс. руб. включительно | 32,688 | 43,584 |

| 2.4.1.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 28,143 | 37,524 |

| 2.4.1.3 | свыше 100 тыс. руб. | 25,819 | 34,425 |

| 2.4.2 | свыше 365 дней | 26,401 | 35,201 |

——————————

* Среднерыночные значения полной стоимости потребительских кредитов (займов) (ПСК) рассчитаны Банком России в соответствии с Указанием Банка России от 1 апреля 2019 года N 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых».

** Расчет осуществлен в соответствии с частью 11 статьи 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» (в редакции с изменениями, вступающими в силу с 1 июля 2019 года), согласно которой на момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) в процентах годовых не может превышать наименьшую из следующих величин: 365 процентов годовых или рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть. С 1 июля 2019 года процентная ставка по договору потребительского займа не может превышать одного процента в день (часть 23 статьи 5 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)»). Сумма начисленных процентов, неустойки (штрафа, пени), иных мер ответственности по договору потребительского кредита (займа), а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату, по договору потребительского займа, заключенному с 1 июля до 31 декабря 2019 года и срок возврата по которому на момент его заключения не превышает одного года, не может составлять более двукратного размера суммы представленного потребительского займа согласно пункту 1 части 5 статьи 3 Федерального закона от 27 декабря 2018 N 554-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

*** Часть 11 статьи 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» не распространяется на договоры потребительского кредита (займа) без обеспечения, заключенные на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей, соответствующие условиям, установленным статьей 6.2 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)».

Опубликовано на официальном сайте Банка России 15 ноября 2019 года www.cbr.ru

Как снизить стоимость кредита

Существует несколько вариантов снижения стоимости кредита:

подобрать кредитный продукт с минимальной процентной ставкой

выбрать дифференцированный вариант взноса ежемесячных платежей

по графику вносить оплату, чтобы избежать начисления штрафов

оформлять кредит на меньший срок

пользоваться услугами банка, в котором вы являетесь корпоративным клиентом

обратить внимание на залоговый кредит, поскольку ставка по нему в разы меньше

предоставить при оформлении как можно больше документов, в том числе справку о доходах

при оформлении или после, отказаться от договора страхования, если он не является обязательным

Однако второй фактор спорный, поскольку в данном случае следует дополнительно учитывать и риски, которые будут покрыты при наступлении страхового события.

Ставки снижаются, кредиторы просят «отпустить вожжи»

После того, как ЦБ стал считать ставки, ситуация на рынке потребкредитования изменилась. Многие игроки вынуждены снижать свои аппетиты. Особенно заметен процесс снижения ставок в МФО. Здесь снижение регулярно фиксируется практически по всем видам займов.

В настоящее время банкиры нацелены добиться у Правительства смягчения мер по сдерживанию розничного рынка кредитования. Одно из предложений касается расчета ПСК. Финансисты предлагают увеличить период времени расчета среднерыночной ПСК, делать это один раз в шесть месяцев, а не раз в квартал, как сейчас. Есть также предложения снять ограничение регулятора на ставки по потребкредитам до 1 января 2017 года, на время преодоления экономического кризиса. Соответствующее письмо за подписью председателя НСФР (Национального совета финансового рынка) Андрея Емелина было направлено первому зампреду правительства Игорю Шувалову. Но пока все в силе.

Главный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

yurimuranov@vsezaimyonline.ru

Могут ли итоговые расходы заемщика по займу превысить ПСК

Бывает ли так, что в конечном итоге клиент заплатил банку больше, чем предполагает указанная в договоре ПСК? Если честно, такое может произойти. Например, если человек заключит договор страховки (при реальной возможности отказаться от него), оплатит банку штраф за допущенную просрочку, внесет наличные деньги через кассу с комиссией (не воспользовавшись бесплатным способом осуществления платежа). В общем, если станет вносить платежи, которые по закону не включаются в ПСК.

Отдельно следует рассмотреть случаи пользования кредитной картой. Большинство финансовых учреждений взимают плату за снятие с карты наличных денег. Списание комиссии увеличивает расходы заемщика по обслуживанию кредита. Однако банк не может знать заранее, будет ли клиент снимать с карты наличные. Поэтому комиссионные за обналичивание средств с пластика не учитываются в ПСК. Если же владелец кредитной карты станет пользоваться только безналичными платежами, то подобных расходов он не понесет.

Все дополнительные траты, которые не входят в ПСК, имеют одно общее свойство: клиент банка может их избежать (отказаться от страховки, не допускать просрочек и т. д.). Расходы, указанные в ПСК, человек миновать не сможет. Взяв кредит и подписав договор, он будет вынужден оплатить банку прописанную сумму.

Со всеми выгодными предложениями по кредитам российских банков вы можете ознакомиться здесь.

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства