Как взять кредит под 0% годовых?

Содержание:

- Где взять кредит?

- Выплата кредита и начисленных в базовом периоде процентов при невыполнении условий для списания (третий платеж — 01 марта 2021)

- Как взять кредит — пошаговая инструкция

- Что важно знать

- Что важно знать

- Отделения и филиалы банков, предоставляющих услугу в Зеленограде

- Отделения и филиалы банков, предоставляющих услугу в Одинцово

- Что за кредит и на что его можно тратить

- Ситуации на практике

- Как рассчитывается сумма кредита для бизнеса под 2%

- Кто сможет получить такой кредит

- Кто может получить льготный кредит

- Проценты по кредиту за базовый период включены в сумму основного долга

- Срок возврата и порядок погашения льготного кредита

- Банки со ставками до 5% годовых

- Кто может оформить ипотеку под 2 процента?

- Помощник

- Требования к заемщику

- Как получить ипотеку

- Выберите ипотеку

- Бинбанк — на любые нужны до 3х месяцев без процентов

- Как ИП подтвердить доход для получения кредита

- Что важно знать

Где взять кредит?

Выдают льготные ипотечные кредиты под 2 процента обычные банки, которые являются участниками данной программы. Им потом государство через своего оператора возмещает недополученные доходы.

Участниками программы являются крупнейшие банки РФ, поэтому проблем с выбором подходящей кредитной организации не будет.

Каждый банк сам определяет перечень документов, которые должен предоставить заемщик, но, как правило, в этот пакет обязательно входят заявление-анкета, документы, подтверждающие финансовое положение заемщика и трудовую занятость, бумаги по предоставляемому залогу.

Выплата кредита и начисленных в базовом периоде процентов при невыполнении условий для списания (третий платеж — 01 марта 2021)

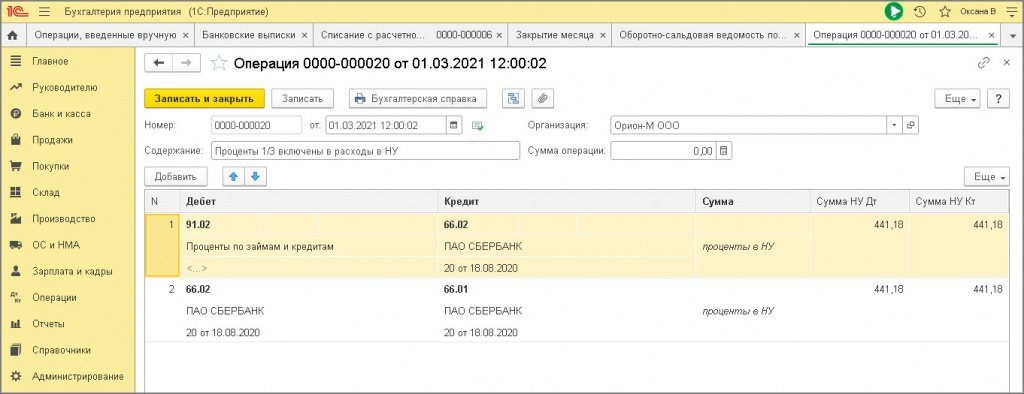

7.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

7.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

Проводка 1:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,18).

Проводка 2:

- В колонке Дебет укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 «Краткосрочные кредиты» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

- Кнопка Записать и закрыть.

Рис. 1

Рис. 1

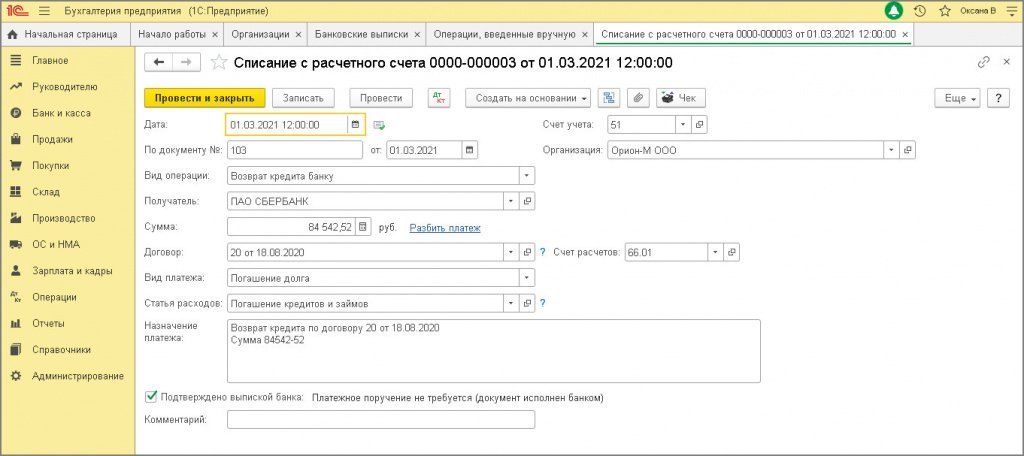

7.3 Уплачена 1/3 суммы кредита

Документ «Списание с расчетного счета» (рис. 2).

Создайте, заполните и проведите документ аналогично операции 3.3.

Рис. 2

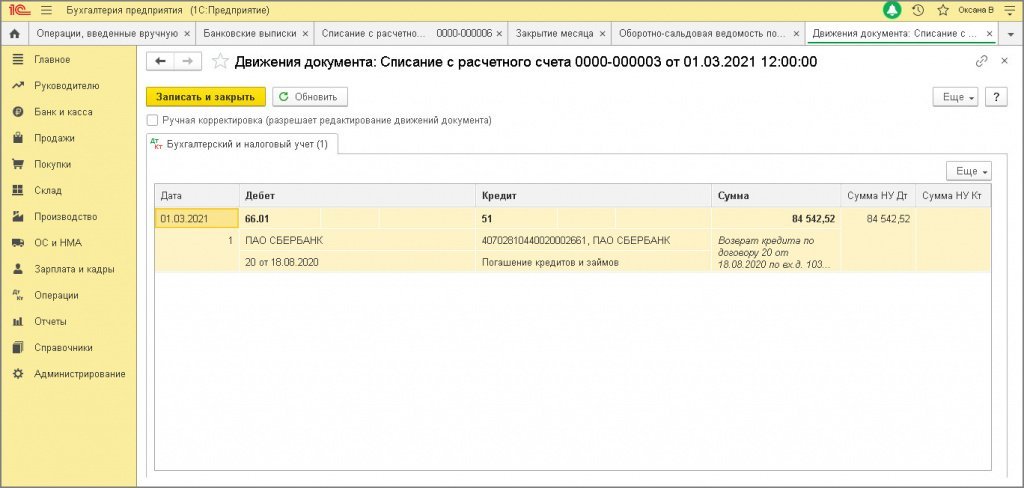

По кнопке посмотрите результат проведения документа (рис. 3).

Рис. 3

7.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

Как взять кредит — пошаговая инструкция

1. Выберите банк с выгодными для себя условиями кредитования

Если у вас есть расчётный счёт, сначала обратитесь в банк, где он открыт. Так как все движения средств по счёту и их остаток видны обслуживающей кредитной организации, велика вероятность получить кредит с минимальным пакетом документов и на выгодных условиях.

Если счёта нет, придётся изучить кредитные предложения нескольких банков и выбрать для себя самые выгодные. Не знаете, какие банки дают кредит начинающим ИП на развитие бизнеса или потребительский кредит на личные нужды? Посмотрите наши подборки.

- Топ-5 банков, кредитующих ИП без оборотов;

- Топ-5 банков с кредитами для сельского хозяйства;

- Топ-5 банков с ипотекой для ИП;

- Топ-7 банков с автокредитом для ИП;

- Топ-10 банков для открытия кредитной линии

2. Подайте предварительную заявку на кредит

Предварительная заявка ни к чему вас не обязывает. Она нужна, чтобы банк получил основную информацию о вас и узнал ожидания по кредиту. Подать заявку можно на официальном сайте банка. Её форма у каждого банка своя, но в большинстве случаев там нужно указать:

-

ваши ФИО;

-

желаемую сумму и срок кредита;

-

ИНН.

Образец заявки на кредит:

Если кредитование возможно только для тех ИП, которые ведут деятельность в регионе присутствия банка, понадобится указать и город. Например, как в «Альфа-Банке»

На основании первичной заявки банк выносит предварительное решение о кредитовании — одобрение или отказ. Предварительное одобрение не гарантирует, что вы получите кредит. Сначала у вас запросят документы для оценки вашей платёжеспособности.

3. Подготовьте пакет документов и подтвердите доход

Чтобы ИП получить кредит в банке, нужно предоставить, как минимум, следующие документы:

-

паспорт;

-

ИНН;

-

свидетельство о регистрации или лист записи ЕГРИП;

-

лицензию на осуществление деятельности, если её наличие предусмотрено законодательством РФ (ч. 1 ст. 12 Федерального закона от 04.05.201 г. № 99-ФЗ);

-

финансовую отчётность, подтверждающую ваши доходы и платёжеспособность в качестве заёмщика.

Если для оформления займа вы взяли поручителя, он тоже должен предоставить документы, подтверждающие его личность и доход. Если программа кредитования предполагает обеспечение, понадобятся документы на залоговое имущество.

Труднее всего ИП подтвердить доход. То, как вы будете это делать, зависит от применяемого налогового режима. Проще всего ИП на ОСНО или УСН. Они могут подтвердить свои доходы:

-

текущие — Книгой учёта доходов и расходов (КУДиР);

-

за прошедший год — декларацией 3-НДФЛ или по УСН.

Сложнее ситуация у тех ИП, которые применяют ПСН или ЕНВД. Стоимость патента и декларация по предполагаемому на ЕНВД доходу не связаны с реальной выручкой. И чтобы ИП мог взять кредит на развитие бизнеса с меньшей вероятностью отказа, стоит подготовить:

-

Книгу учёта доходов и расходов (Приказ Минфина России от 22.10.2012 г. №135н) — для ИП на ПСН;

-

налоговый регистр, приходные и расходные кассовые ордера, первичные учётные документы — для ИП на ЕНВД.

Перед тем, как вы подадите все документы и банк начнёт проверку вашей платёжеспособности, постарайтесь погасить все имеющиеся задолженности, как в статусе ИП так и просто физлица. Это могут быть не только кредиты, но и штрафы, алиментные обязательства.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

4. Дождитесь решения банка

Обычно банк рассматривает документы от 1 до 10 рабочих дней. О своём решении сообщает по электронной почте или по телефону. Вы получите приглашение в ближайшее отделение банка, чтобы подписать кредитный договор.

Некоторые банки предлагают услугу выезда представителя на дом или в офис. Он привезёт договор, который вам останется только подписать. Деньги будут перечислены на карту банка или на ваш расчётный счёт. Такая услуга есть, например, у банка «Тинькофф».

Что важно знать

Ипотека под 2 процента годовых в 2021 году доступна не всем. Чтобы получить деньги на приобретение жилья, нужно соответствовать условиям банка:

- оформить право собственности на недвижимость (купить готовый дом или построить его по своему проекту) в сельской местности;

- приобрести жилье в определенном регионе (например, на территории ДФО);

- оформить страховку на условиях банка;

- купить жилье на первичном рынке у юридического лица;

- использовать в качестве залога уже имеющуюся недвижимость.

Эти условия могут сочетаться в разных вариантах.

Чтобы увидеть, каким будет ежемесячный взнос, и определить процент переплаты, перейдите на страницу с описанием жилищного кредита и используйте калькулятор Выберу.ру для расчета.

Что важно знать

Ипотека под 2 процента годовых в 2021 году доступна не всем. Чтобы получить деньги на приобретение жилья, нужно соответствовать условиям банка:

- оформить право собственности на недвижимость (купить готовый дом или построить его по своему проекту) в сельской местности;

- приобрести жилье в определенном регионе (например, на территории ДФО);

- оформить страховку на условиях банка;

- купить жилье на первичном рынке у юридического лица;

- использовать в качестве залога уже имеющуюся недвижимость.

Эти условия могут сочетаться в разных вариантах.

Чтобы увидеть, каким будет ежемесячный взнос, и определить процент переплаты, перейдите на страницу с описанием жилищного кредита и используйте калькулятор Выберу.ру для расчета.

Отделения и филиалы банков, предоставляющих услугу в Зеленограде

-

- Доп.офис №9038/01110

- Москва, Зеленоград, к315

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 09:00 до 14:00

-

- Отделение для частных лиц

- Москва, Зеленоград, к1824

-

- Дополнительный офис «Отделение «Зеленоград»

- Зеленоград, мкр. 3-й, Савёлкинский проезд, 4

-

- Клиентский центр «Почта банк»

- Москва, Зеленоград, к1106

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 08:00-20:00Сб: 09:00-18:00Вс: выходной день

-

- Клиентский центр «Почта банк»

- Москва, Зеленоград, к601

- 8 800 550-07-70

- Время работы:

- Пн: 11:00-20:00Вт—Пт: 09:00-20:00Сб: 09:00-18:00Вс: выходной день

Отделения и филиалы банков, предоставляющих услугу в Одинцово

-

- ППКМБ №9040/21199

- Одинцово, улица Молодёжная, 23

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

-

- Отделение «Одинцово»

- Одинцово, Можайское шоссе, 112А

- +7 495 777-17-17

- Время работы:

- Пн—Пт: 10:00-20:00Сб: 11:00-16:00

-

- Операционный офис Одинцово

- Одинцово, улица Молодёжная, 48

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница\tс 09-30 до 20-00 (без перерыва) суббота\tс 09-00 до 15-00 (без перерыва)

-

- Офис «Одинцово»

- Московская область, Одинцово, Можайское шоссе, 32

- Время работы:

- Пн—Пт: 09.00-18.00, Сб—Вс: выходной

-

- Отделение «Одинцовское»

- Одинцово, мкр. 1-й, Можайское шоссе, 22

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

Что за кредит и на что его можно тратить

С 1 июня банки выдают бизнесу кредиты на льготных условиях. Сумма кредита зависит от количества работников, возвращать деньги нужно будет с апреля 2021 года.

Деньги можно будет потратить на любые расходы бизнеса, которые связаны с возобновлением работы и подтверждены документами: зарплаты, авансы, расчеты с поставщиками, аренда помещений, коммунальные платежи или выплаты по другим кредитам. Нельзя тратить на выплату дивидендов, покупку акций или доли собственной компании и на благотворительность.

Способ погашения кредита зависит от того, сохранит ли компания рабочие места. Можно не возвращать деньги совсем, возвращать с минимальными процентами или платить по обычной ставке.

Ситуации на практике

По закону все хорошо, но на практике дела обстоят по-другому. Опрос проводился . Они опросили 182 юрлица, которые подали заявки на получение кредита под 2%. Результаты опроса оказались следующими:

- отказано – 31 заявка (17%);

- одобрено – 67 заявок (37%);

- на рассмотрении – 84 заявки (46%).

Более чем в 50% отклоненных заявок причину отказа вообще не озвучили. В других – не соответствует ОКВЭД, численность сотрудников на 1 июня – 1 человек или наличие просроченной задолженности по другим кредитам.

Следовательно, даже если компания подходит по всем условиям для оформления кредита под 2%, то ей все равно могут отказать по другим, не указанным в законе, критериям.

Как рассчитывается сумма кредита для бизнеса под 2%

Лимиты финансирования в рамках кредита для малого бизнеса под 2 процента определяются с учетом двух моментов: количества наемных сотрудников и даты оформления договора с банком. Оценить влияние второго фактора достаточно просто: чем раньше оформляется льготный кредит, тем ближе к максимальной итоговая сумма.

В общем случае формула расчета предельной величины финансирования выглядит следующим образом: МСК = (МРОТ + 30% МРОТ на страхование) * Персонал * Длительность, где используются такие обозначения:

- МСК – максимальная сумма кредита;

- МРОТ – минимальный размер оплаты труды, учитывающий надбавки и районные коэффициенты;

- Персонал – количество сотрудников по состоянию на начало июня 2020 года;

- Длительность – число месяцев с момента подписания кредитного договора до 1 декабря.

Для большей наглядности имеет смысл привести пример расчета для следующих исходных данных:

- численность персонала – 20 чел.;

- дата заключения договора – 1 июня.

Итоговый кредитный лимит составит: (12 130 руб. * 12 130 руб.*30%) * 20 * 6 = 1 892 280 рублей.

Важной особенностью финансирования по программе льготного кредитования на восстановление бизнеса выступает поэтапное выделение денежных средств. Сумма ежемесячного платежа равняется минимальному фонду оплаты труда с начислениями на весь коллектив, умноженному на два

Для описанного выше примера она равняется: (12 130 руб. * 12 130 руб.*30%) * 20 * 2 = 630 760 руб. Аналогичные платежи будут осуществляться ежемесячно в течение всего срока действия кредитного договора до полного исчерпания лимита.

Кто сможет получить такой кредит

Льготные кредиты по правительственной программе возобновления бизнеса выдаются:

-

организациям и ИП, осуществляющим деятельность в одной или нескольких отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции (перечень таких отраслей утвержден постановлением Правительства РФ от 03.04.2020 № 434);

-

организациям и ИП, осуществляющим деятельность в одной или нескольких отраслях экономики, требующих поддержки для возобновления деятельности (приложение № 2 к постановлению Правительства РФ от 03.04.2020 № 434);

-

некоммерческим организациям, включенным в реестр социально ориентированных некоммерческих организаций, получающих меры поддержки.

Кстати, перечень пострадавших компаний и ИП в целях предоставления кредитов определяется не только по основному, но и по любому дополнительному ОКВЭД.

Предприниматели, не имеющие наемных работников, претендовать на получение льготного кредита не могут. Также не смогут получить такие кредиты и заемщики, в отношении которых была введена процедура банкротства.

Кто может получить льготный кредит

Есть четыре требования: работать не меньше года, подходить по оквэдам, иметь сотрудников и продолжать работу. Теперь подробно о каждом требовании:

- кредитом на возобновление деятельности могут воспользоваться компании и предприниматели, которые работают не меньше года;

- получить кредит смогут крупные предприятия, микропредприятия и средний бизнес, которые пострадали от коронавируса и требуют поддержки. Заемщик должен входить в список пострадавших от коронавируса отраслей или в список отраслей, которые требуют поддержки для возобновления деятельности. Это разные списки, и находиться в них нужно по оквэдам, которые действовали на 1 марта 2020 года. Микропредприятия и средний бизнес могут получить кредит, даже если входят в перечни по дополнительному коду деятельности;

- цель кредитной программы — сохранить рабочие места. Поэтому деньги смогут получить компании и предприниматели с сотрудниками. Если предприниматель работает один, такой кредит ему не дадут;

- на момент оформления кредита компания не должна находиться в стадии ликвидации или проходить процедуру банкротства.

Кредит могут дать, даже если компания не пострадала от коронавируса, но формально подходит под условия.

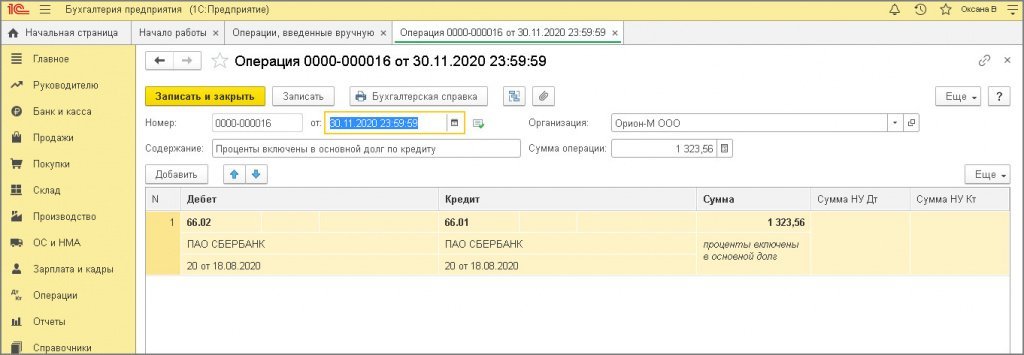

Проценты по кредиту за базовый период включены в сумму основного долга

2.1 Проценты по кредиту за базовый период включены в основной долг в БУ

Документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 «Краткосрочные кредиты» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Сумма, укажите сумму начисленных процентов за базовый период. Колонки Сумма НК Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

- Кнопка Записать и закрыть.

Рис. 1

Рис. 1

Срок возврата и порядок погашения льготного кредита

Порядок возврата кредитных средств предусматривает три временных периода, включая:

- Базовый. Продолжается до начала декабря 2020 года и действует по отношению ко всем заемщикам. Не предусматривает платежей в адрес банка. Проценты начисляются по ставке 2% годовых и накапливаются.

- Наблюдение. Длится до начала апреля 2021 года. Распространяется не на все категории заемщиков.

- Погашение. Продолжительность – 3 месяца, которые отсчитываются или с даты окончания одного из двух первых периодов – базового или наблюдения.

Возврат кредита происходит в течение второго или третьего временных промежутков. Условия погашения достаточно сложны, так как зависят от того, насколько сохранился численный состав персонала. А потому требуют дополнительного разъяснения.

Условия кредита после базового периода:

Возможны два сценария развития событий:

- Если количество сотрудников снизилось по сравнению с началом июня на 20% и больше, требуется приступить к возврату долга. Погашение происходит тремя равными платежами, даты совершения которых: 28.12.2020, 28.01.2021 и 01.03.2021. Сумма долга рассчитывается по обычной процентной ставке, указанной в договоре, а не по льготной в рамках программы господдержки.

- Если численность персонала остается выше 80% от первоначальной. Стартует период наблюдения. Погашать долг не требуется. Проценты начинают начисляться по новой и накапливаться, причем по льготной — 2% годовых — ставке.

Условия кредита после периода наблюдения

Для этого временного промежутка учитывается не только численность персонала, но и величина средней зарплаты сотрудников. Обязательным дополнительным требованием становится отсутствие фактической приостановки деятельности или введения процедуры банкротства. В этом случае при сохранении 90% количества сотрудников списывается вся сумма долга с процентами. Если удастся оставить на работе 80% персонала, спишется половина кредитной задолженности.

При невыполнении условий придется погашать долг банку. Порядок возврата кредита предусматривает три равных выплаты, даты совершения которых установлены на 30.04, 30.05 и 30.06 2021 года.

Тем более – с учетом отсутствия опыта их практического применения. А потому имеет смысл перед тем, как принимать решение о получении или возврате кредита, получить исчерпывающие консультации – от банка и юристов соответствующего профиля. Это поможет избежать ненужных никому проблем во взаимоотношениях с кредитором или фискальными государственными органами.

Банки со ставками до 5% годовых

| Банк онлайн | Условия получения (срок, сумма, ставка)* | Как взять кредит |

| Совкомбанк Решение сразу | от 0% до 1 000 000 рублей до 5 лет | → Оформить заявку |

| МТС Лучший | от 5,9% до 5 000 000 рублей до 5 лет | → Оформить заявку |

| Почта Банк Низкая ставка | от 3,9% до 6 000 000 рублей до 5 лет | → Оформить заявку |

| ВТБ Решение за 5 минут | от 5,4% до 5 000 000 рублей до 5 лет | → Оформить заявку |

| УралСиБ Минимум документов | от 5% до 5 000 000 рублей до 5 лет | → Оформить заявку |

| Газпромбанк Без отказа | от 5% до 5 000 000 рублей до 7 лет | → Оформить заявку |

| Промсвязьбанк Выгодно | от 5,5% до 5 000 000 рублей до 7 лет | → Оформить заявку |

| Альфа-Банк Снижаем ставку для всех | от 5,5% до 5 000 000 рублей до 5 лет | → Оформить заявку |

| Хоум Кредит Гарантированная ставка | 5,9% до 3 000 000 рублей до 7 лет | → Оформить заявку |

| Открытие 3 минуты решение по заявке | от 5,5% до 5 000 000 рублей до 5 лет | → Оформить заявку |

| УБРиР Решение по кредиту от 5 минут | от 4,9% до 5 000 000 рублей до 10 лет | → Оформить заявку |

| Тинькофф Доставка на дом | от 8,9% до 2 000 000 рублей до 3 года | → Оформить заявку |

| от 5,9% до 3 000 000 рублей до 7 лет | → Оформить заявку | |

| Ренессанс Деньги в день обращения | от 6% до 1 000 000 рублей до 5 лет | → Оформить заявку |

| Зенит Без залога и поручителей | от 9,5% до 5 000 000 рублей до 7 лет | → Оформить заявку |

| Райффайзен банк За 2 минуты решение по заявке | 4,9% до 3 000 000 рублей до 5 лет | → Оформить заявку |

| Банк Пойдем Решение по видеозвонку | 5,5% до 500 000 рублей до 5 лет | → Оформить заявку |

| СКБ Банк Без поручителей | от 6% до 1 500 000 рублей до 5 лет | → Оформить заявку |

| Металлинвестбанк Всего по 2 документам | 6,8% до 2 000 000 рублей до 7 лет | → Оформить заявку |

| РГС Банк Без поручителей | 7,9% до 3 000 000 рублей до 5 лет | → Оформить заявку |

| Экспобанк Без подтверждения дохода | 7,9% до 1 000 000 рублей до 5 лет | → Оформить заявку |

| АК Барс За 5 минут решение по анкете | 6,9% до 2 000 000 рублей до 7 лет | → Оформить заявку |

Хоум Кредит

- Ставка – от 7,9%.

- Сумма – до 1 млн.

- Срок – до 5 лет.

Онлайн-заявка →

Банк с чешскими корнями и аномально низкими процентными ставками – по крайней мере, «на бумаге». Обещает до миллиона на любые цели под 9,9%, а на ремонт квартиры – под рекордные 7,9% годовых. К тому же это единственное место, где взять кредит примерно под 10% можно уже с 18 лет.

Райффайзенбанк

- Ставка – от 8,99%.

- Сумма – до 2 млн.

- Срок – до 5 лет.

Онлайн-заявка →

Австрийский финансовый гигант с суровыми требованиями к заемщикам. Не дает денег индивидуальным предпринимателям и собственникам бизнеса, а также молодым людям до 23 лет. Все остальные могут оформить кредитный договор на полтора-два миллиона и переплачивать вполне приемлемые 9-10% в год.

Ренессанс Кредит

- Ставка – от 9,5%.

- Сумма – до 700 тыс.

- Срок – до 5 лет.

Онлайн-заявка →

«Ренессанс» создан для тех, кому срочно нужны двести-триста тысяч. Это идеальное место для быстрого оформления договора по двум документам (без справки о доходах) и получения денег непосредственно в день обращения.

УБРиР

- Ставка – от 9,5%.

- Сумма – до 3 000 000 тыс.

- Срок – до 7 лет.

Онлайн-заявка →

Уральский банк реконструкции и развития весь год снижал ставки, пока, наконец, не пробил психологически важную отметку в 10% годовых. Здесь работают с ИП, заключают договора на срок до 7 лет и выдают наличные всего за несколько часов.

Газпромбанк

- Ставка – от 9,5%.

- Сумма – до 3 млн.

- Срок – до 7 лет.

Онлайн-заявка →

Один из крупнейших банков России, уступающий по своим размерам только Сбербанку с ВТБ. И единственный представитель этой «большой тройки», выдающий потребительские кредиты менее чем под 10% годовых.

Подать заявку (в том числе на сайте Газпромбанка) можно уже с 20 лет. Для ее рассмотрения потребуется справка о доходах, а при значительной сумме – заверенная копия трудовой книжки.

Страхование заемщика – дело добровольное, но если вы рассчитываете на минимальный процент, придется купить полис. При отказе от страховки ставка вырастет на 5-6 пунктов.

Альфа-Банк

- Ставка – от 9,9%.

- Сумма – до 5 млн.

- Срок – до 5 лет.

Онлайн-заявка →

Самый щедрый участник нашего рейтинга. Один из немногих банков, которые дают в кредит до пяти миллионов рублей без залога и поручительства. Правда, претендовать на такие деньги смогут лишь обладатели безупречной кредитной истории и большой «белой» зарплаты.

Восточный

- Ставка – от 9%.

- Сумма – до 3 млн.

- Срок – до 5 лет.

Онлайн-заявка →

На фоне «Альфы» и «Райффайзена» банк «Восточный» – почти безотказный вариант. Здесь гораздо менее жесткие требования к клиентам и пакету документов. К примеру, до 500 000 рублей без проблем выдаются просто по паспорту.

Кто может оформить ипотеку под 2 процента?

Воспользоваться специальной ипотекой могут только определенные категории граждан. В частности, речь идет о молодых семьях, где возраст каждого из супругов не превышает 35 лет.

Также взять выгодную ссуду могут российские граждане, не состоящие в браке, но имеющие ребенка. Возраст родителя должен быть не более 35 лет. При этом у ребенка должно быть за плечами не более 18 лет жизни.

Еще одна группа потенциальных претендентов на льготную ипотеку – это получатели земли по программе «Дальневосточный гектар». Здесь условий по возрасту нет. Подробно об этой програме мы писали в материале «Как бесплатно получить землю от государства?».

Помощник

- В помощь заемщику

- Полезная информация

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Ищете жилищный кредит с минимальной переплатой – рассмотрите программы, опубликованные на Выберу.ру.

Льготная ипотека со ставкой 2 процента годовых (показатель может незначительно отличаться в большую и меньшую стороны – 1,6-2,7%) предоставляется банками в Зеленограде в 2021 году на различных условиях.

Что важно знать

Ипотека под 2 процента годовых в 2021 году доступна не всем. Чтобы получить деньги на приобретение жилья, нужно соответствовать условиям банка:

- оформить право собственности на недвижимость (купить готовый дом или построить его по своему проекту) в сельской местности;

- приобрести жилье в определенном регионе (например, на территории ДФО);

- оформить страховку на условиях банка;

- купить жилье на первичном рынке у юридического лица;

- использовать в качестве залога уже имеющуюся недвижимость.

Эти условия могут сочетаться в разных вариантах.

Чтобы увидеть, каким будет ежемесячный взнос, и определить процент переплаты, перейдите на страницу с описанием жилищного кредита и используйте калькулятор Выберу.ру для расчета.

Требования к заемщику

В каждом банке они свои, приведем стандартный перечень:

- российское гражданство;

- возраст от 21 года до 70 лет (на момент погашения займа);

- постоянная или временная регистрация на территории РФ;

- наличие постоянного источника дохода.

Обратите внимание! Желательно, чтобы совокупный заработок семьи превышал размер ежемесячного платежа хотя бы в два раза. При этом супруги автоматически становятся созаемщиками при оформлении кредита.

Как получить ипотеку

Если калькулятор Выберу.ру выдал результаты расчета, которые вас устраивают, обратитесь в банк за ипотекой под 2 процента годовых. Существует три варианта оформления заявки:

- В офисе финансовой организации. Образец заявления предоставят сотрудники отделения.

- На сайте банка. Перейдите на страницу с описанием нужной программы и укажите свои персональные и контактные данные.

- С помощью сервиса Выберу.ру. Нажмите «Подать заявку» на странице выбранной ипотеки и заполните форму анкеты.

После того как банк проверит достоверность указанных сведений, вы получите ответ в СМС.

Требования к заемщику ипотекиСправка 2-НДФЛ для ипотеки

Дополнительные доходы для оформления ипотекиСпециальные программы в ипотеке

Социальная ипотекаИпотечный кредит по программе Молодая семья

Выберите ипотеку

На строительство дома Ипотечный кредит на квартиру Под залог имущества в 2021 году

Ипотека на покупку комнаты Соц. ипотека в Зеленограде Ипотечный кредит многодетным семьям

Кредитование по двум документам На коммерческую недвижимость

Бинбанк — на любые нужны до 3х месяцев без процентов

- Сумма: От 50 000 до 200000;

- Срок: 2-7 лет;

- Процентная ставка: От 14,99%;

- Возраст: 23-65 лет;

- Документы: 2 документа + подтверждение дохода.

В Бинбанк сейчас проходит акция «3 месяца без процентов«. Правда, минимальный срок, на который вы можете взять займ — это 2 года, так что выгодно это будет лишь в том случае, если вы не нашли банков с более низкими процентами. Если нашли, посчитайте на кредитном калькуляторе, где меньше переплата.

ТОП банков с самыми выгодными процентными ставками ⇒

Еще одна особенность банка — деньги он выдает не наличными, а на карту, открытую там же в Бинбанк — оформляется бесплатно, в том числе и индивидуальным предпринимателям и ООО. Скрытых комиссий нет. Можно погасить досрочно без каких-либо санкций. Рассмотрение заявки 1-2 дня.

Как ИП подтвердить доход для получения кредита

Чтобы банк предложил вам самые выгодные условия и минимальную ставку, нужно как-то подтвердить свой доход (за исключением банков, выдающих займы только по паспорту). И если работающий человек может принести справку 2-НДФЛ, то что может предоставить банку индивидуальный предприниматель?

- Справка 3-НДФЛ. Это справка о подоходном налоге. Можно получить, когда вы подаете налоговую декларацию. Подходит для ОСНО и УСН. Также можно использовать копию налоговой декларации с отметками о том, что налоговые органы приняли ее. С ЕНВД сложнее — тут либо первичные документы, либо КуРиД. Для ПСН — приносим документ о получении патента.

- КуРиД. Не может являться единственным документом, подтверждающим доход (мало ли что вы там написали), но в качестве дополнительного принести с собой стоит. В идеале она должна быть прошита и заверена вашей печатью и штампом налоговой инспекции.

- Выписка из ЕГРИП. Можно получить, обратившись в Росстат. В этой выписке кроме ваших личных данных содержатся сведения о вашей коммерческой деятельности. Подойдет и заверенная нотариусом копия.

- Выписка со счета в банке. Это может быть и выписка с вашего расчетного счета ИП, и со счетов, открытых на вас, как физлицо, так как по закону индивидуальный предприниматель — это и есть физическое лицо, ведущее коммерческую деятельность.

- Документы на авто и недвижимость. Хоть это и не является доходом, но банк считает заемщиков, у которых есть своя квартиры или новая иномарка, более состоятельными, а значит, и более надежными клиентами. Охотнее выдают кредиты и предлагают выгодные проценты.

- Кредит под залог. Один из вариантов кредитования — это займы под залог авто или недвижимости. Следствие из предыдущего пункта — можно не просто принести документы, а оставить дом или машину в залог и получить большую сумму от миллиона рублей и выше.

Также банк можно попросить вас предъявить книгу учета доходов и расходов, бухгалтерский баланс и другие соответствующие документы, в зависимости от вашей системы налогообложения.

Что важно знать

Ипотека под 2 процента годовых в 2021 году доступна не всем. Чтобы получить деньги на приобретение жилья, нужно соответствовать условиям банка:

- оформить право собственности на недвижимость (купить готовый дом или построить его по своему проекту) в сельской местности;

- приобрести жилье в определенном регионе (например, на территории ДФО);

- оформить страховку на условиях банка;

- купить жилье на первичном рынке у юридического лица;

- использовать в качестве залога уже имеющуюся недвижимость.

Эти условия могут сочетаться в разных вариантах.

Чтобы увидеть, каким будет ежемесячный взнос, и определить процент переплаты, перейдите на страницу с описанием жилищного кредита и используйте калькулятор Выберу.ру для расчета.