Кредиты для ип на открытие бизнеса в москве

Содержание:

- Условия выдачи кредита ИП

- Стоп-факторы кредитования

- Когда можно брать кредит на развитие бизнеса

- Что нужно для получения кредита на открытие малого бизнеса – 4 главных условия

- Требования к заемщикам

- Куда обратиться за кредитом

- Кредит на развитие бизнеса для ИП

- Условия

- Топ-7 банков для кредитования ООО

- Оформление микрозайма для ИП

- Кто принимает решение о выдаче

- Особенности кредитования юридических лиц

- Пошаговая инструкция для получения кредита на развитие бизнеса

- Что важно учесть

Условия выдачи кредита ИП

Банки строго относятся к финансовой надёжности всех клиентов, но когда речь идёт об ИП, требования ужесточаются. Дело в том, что предпринимательская деятельность неразрывно связана с рисками, поэтому вероятность потери денег увеличивается. Соответственно, ИП потребуется больше усилий, чтобы получить одобрение кредита.

Бизнес-кредиты для ИП делятся на два вида:

- на открытие своего дела;

- на развитие бизнеса.

В первом случае получение кредита для ИП сложнее, так как бизнеса фактически ещё нет, то есть предпринимателю надо убедить банк в том, что его идея станет успешной. Главное, что для этого нужно – тщательно разработанный бизнес-план. Это документ, который содержит расчёт планируемых финансовых и производственных показателей, анализ рынка, сведения о конкурентах и возможных рисках. Как правило, банки предпочитают работать не с новичками, а с ИП, которые ведут бизнес от 3-6 месяцев. Но при наличии хорошего бизнес-плана и возможности предоставить обеспечение (например недвижимость, которую можно передать в залог) получить кредит на открытие бизнеса вполне реально.

Для действующих предпринимателей возможностей больше. Банки предлагают займы на пополнение оборотных активов, приобретение недвижимости и транспортных средств, модернизацию бизнеса и т.д.

Помимо кредитов, ориентированных на малый бизнес, есть потребительские кредиты, которые также могут оформлять ИП. При этом подтверждать направление расходования средств зачастую не требуется. Однако некоторые финучреждения в условиях прямо прописывают, что деньги нельзя потратить на цели, связанные с предпринимательской деятельностью. Поэтому, прежде чем оформлять заявку, стоит внимательно изучить правила кредитования в выбранной организации. О том, какие банки дают кредиты индивидуальным предпринимателям, расскажем далее.

Стоп-факторы кредитования

Часто бизнесмены сталкиваются с отказами банка в кредитовании. Случается это по следующим причинам:

- Учредители компании имеют негативную оценку службы безопасности банка или испорченную кредитную историю.

- Собственники бизнеса – нерезиденты РФ.

- Срок существования предприятия менее 1 года.

- Отрицательная отчётность за предшествующий период (убыточность).

- Наличие долгов по налоговым обязательствам.

- Большое количество разбирательств в арбитражном суде.

- Отказ от предоставления управленческой отчётности, деклараций, выписок с банковских счетов.

Наличие одного из этих пунктов служит стоп-фактором для рассмотрения заявки или поводом к более тщательной проверке. Хотя это не безапелляционно. Каждый конкретный случай будет рассматриваться индивидуально в зависимости от политики банка.

Когда можно брать кредит на развитие бизнеса

Перед тем как брать кредит на развитие, проверьте — соблюдаются ли у вас два основных условия.

1. Рентабельность активов выше банковского процента

Активы — это все, чем владеет компания: деньги на счетах, станки, машины, дебиторская задолженность, запасы на складе, недвижимость. Используя их, компания зарабатывает прибыль. Чтобы понять, сколько прибыли приносят компании ее активы, используется показатель рентабельности активов (ROA).

Рентабельность активов (ROA) = прибыль до уплаты процентов по кредитам и налогов / сумма всех активов.

Представим компанию по производству мебели на заказ. Ее собственник пошел в банк брать кредит — больно уже ему захотелось резко поднять бизнес. Взял деньги под 15% годовых. Вложил их в дело и приготовился к взлету. Спустя время он понял — прибыль не увеличивается.

Оказалось, что рентабельность активов компании ниже 15%. Другими словами, на заемные деньги компания заработала меньше, чем отдала банку в качестве платы за использование кредита.

Лучше брать с запасом — например, если банк дает кредит под 15%, а рентабельность ваших активов — 18%, то стоит трижды подумать, прежде чем брать кредит. Ведь если эффективность бизнеса неожиданно упадет, он только усугубит ситуацию. Рентабельность активов должна быть раза в два выше, чем процент заемных денег.

2. Есть четкий план роста бизнеса

Компания взяла деньги в банке на развитие. Вложила в маркетинг, думая, что чем больше клиентов — тем больше прибыль. Маркетологи не подкачали, деньги на рекламу использовали с умом, клиентов стало гораздо больше.

Но оказалось, что прежних производственных мощностей для такого количества заказов не хватает. Нужно нанять еще рабочих, купить дополнительное оборудование. Вот и получилось — выручка выросла, а прибыль нет.

Заемные деньги стоит брать только тогда, когда есть представление — какой эффект будет от их вложения, есть ли у бизнеса вообще маневр для роста. Для этого желательно составить финансовую модель.

Что нужно для получения кредита на открытие малого бизнеса – 4 главных условия

В банках отработанная процедура проверки каждого клиента. Одного желания стать успешным бизнесменом недостаточно. Придётся соответствовать всем условиям и требованиям кредитных организаций.

Рассмотрим главные из них.

Условие 1. Подробный бизнес-план

Если вы не в курсе, что такое бизнес-план, заниматься предпринимательством вам ещё рано. Этот документ нужен не только банкам, но и самому бизнесмену.

Без грамотного, профессионально составленного документа, определяющего финансовую и экономическую стратегию развития бизнеса, будет сложно обосновать и рассчитать свои затраты.

Бизнес-план покажет, каким образом средства банка будут пущены в дело. Подробный бизнес-план – это документ в несколько десятков страниц и даже более.

Но банковские сотрудники вряд ли найдут время читать манускрипт такого объёма, поэтому составьте для них сжатую, предельно конкретную и чёткую версию на 5-10 страниц.

Читайте на сайте отдельный материал о том, как составить грамотный бизнес-план.

Условие 2. Наличие обеспечения и поручителя

Залоговое имущество – надёжная гарантия возврата средств. Кредиты с обеспечением выгодны и банкам, и отчасти, самим заёмщикам. Ставка по таким кредитам ниже, сроки выше, а требования к документации – более лояльные.

В залог берут:

- ликвидную недвижимость – квартиры, дома, земельные участки;

- транспорт;

- оборудование;

- ценные бумаги;

- другие ликвидные активы.

Ещё лучше, если помимо залога, у вас есть поручители – физические или юридические лица. Поручителем имеют право стать городские или областные Центры Предпринимательства, Бизнес-инкубаторы и прочие структуры, помогающие начинающим бизнесменам.

Условие 3. Чистая кредитная история

Кредитную историю банки проверяют у всех заёмщиков без исключения.

Что гарантирует высокий кредитный рейтинг:

- успешно закрытые кредиты;

- нет санкций за прошлые просрочки;

- действующих кредитов нет.

Если хотите исправить кредитную историю, понадобится время. Самый эффективный способ – взять несколько последовательных займов в МФО и закрыть их на условиях компании.

Условие 4. Полный пакет документов

Чем больше документов предоставите банку, тем больше шансов на положительный ответ. Проследите, чтобы все документы были актуальными и надлежащим образом оформлены.

Однозначный плюс – наличие готовых лицензий и прочих разрешительных документов на тот вид деятельности, которым вы собираетесь заниматься.

Сделаем паузу, посмотрим небольшое видео по теме.

Требования к заемщикам

Банки Российской Федерации предъявляют ряд стандартных требований к клиентам:

- гражданство и постоянная прописка на территории РФ;

- возраст не менее 21 года;

- наличие мобильного телефона, зарегистрированного на имя заемщика.

Получение кредита для малого бизнеса невозможно, если бизнесмен не соответствует хотя бы одному из перечисленных требований. Чтобы заявка получила одобрение, а кредитного лимита хватило на стартовый капитал, понадобится уладить еще ряд формальностей:

- Подготовить полный пакет бумаг, свидетельствующих о финансовом достатке заемщика. Сведения о доходе, выписки из банков и положительная кредитная репутация повысят вероятность получения положительного ответа от банка.

- Выбрать способ обеспечения: залог имущества, ценных бумаг или поручительство. Получить заем без обеспечения сложнее: для этого понадобится доказать свою платежеспособность наличием действующей фирмы со сроком постоянной деятельности не менее одного года.

- Обеспечить положительную кредитную репутацию. Если заемщик уже выплачивает кредит или ранее был замечен в неаккуратном внесении платежей, банк отказывается в выдаче денег. Заранее позаботьтесь о кредитной репутации: при необходимости можно оформить два-три займа на покупку транспорта или бытовой техники и выплатить их в срок.

Полный список требований, бумаг и справок получают в банке после консультации с менеджером

Обратите внимание: сотрудники финансовой организации имеют право отказать в открытии кредита без уточнения причин

Куда обратиться за кредитом

Чтобы получить кредит на открытие малого бизнеса с нуля, отдают предпочтение системе кредитования, обеспечивающей минимальную сумму переплат. Отталкиваясь от финансовых возможностей, кредитной репутации и требуемой суммы, отдают предпочтение финансовым организациям из ТОП -5 банков для начинающих бизнесменов.

- Альфа – банк, программы «Партнер» и «Овердрафт». К услугам организации обращаются как начинающие бизнесмены, так и владельцы личного бизнеса. По системе «Партнер» заемщик получает до 300 тысяч рублей под 17,5% годовых. Обеспечение займа не требуется, срок устранения задолженности – до трех лет. Программа «Овердрафт» предлагает получить 500 тысяч – 6 миллионов рублей под 18 % годовых. В качестве обеспечения выступает поручительство стороннего юридического лица. Срок устранения задолженности – один год.

- Россельхозбанк, программы «Оптимальный» и «Быстрое решение». Первая программа предлагает выдачу нецелевого займа на сумму в 100 тысяч – 7 миллионов рублей. Обеспечение кредита обязательно: заемщик оформляет залог на недвижимость, транспорт или оборудование. Программа «Быстрое решение» предлагает получить не больше 1 миллиона рублей. Длительность погашения задолженности – не более двенадцати месяцев. Оформление залога на имущество не требуется. Величину процентной ставки по займу рассчитывают индивидуально.

- Российский капитал, программа «Бизнес – развитие». Сумма займа 1-150 миллионов рублей под 11% годовых. Срок возмещения задолженности составляет не больше 10 лет. Для заключения договора понадобится оформить залог на имущество, а также заручиться поручительством стороннего юридического лица.

- Сбербанк, предложения по выдаче займов предпринимателям. Банк разработал более десяти вариантов систем для выдачи средств начинающим и опытным предпринимателям. Сбербанк предлагает нецелевые кредиты, займы на покупку спец. техники и недвижимого имущества, выплату задолженностей другим кредиторам или пополнение объема оборотных средств. Кредитный лимит по нецелевым займам достигает 3 миллионов рублей, размер процентной ставки – до 18,5% годовых.

- Банк ВТБ24, программы «Целевой», «Инвестиционный», «Коммерсант». Кредитный лимит в ВТБ 24 определяется возможностями предпринимателя. Минимальный объем заемных средств – 850 тысяч рублей, величина процентной ставки – до 13%. Срок устранения задолженности – не более 5 лет, 10 лет для программы «Целевой».

Воспользоваться услугами перечисленных банков можно как с поддержкой корпорации МСП, так и с поручительством частных лиц. Окончательное решение принимается в соответствии со сферой деятельности фирмы, перспективами в отношении прибыли и кредитной репутации заемщика.

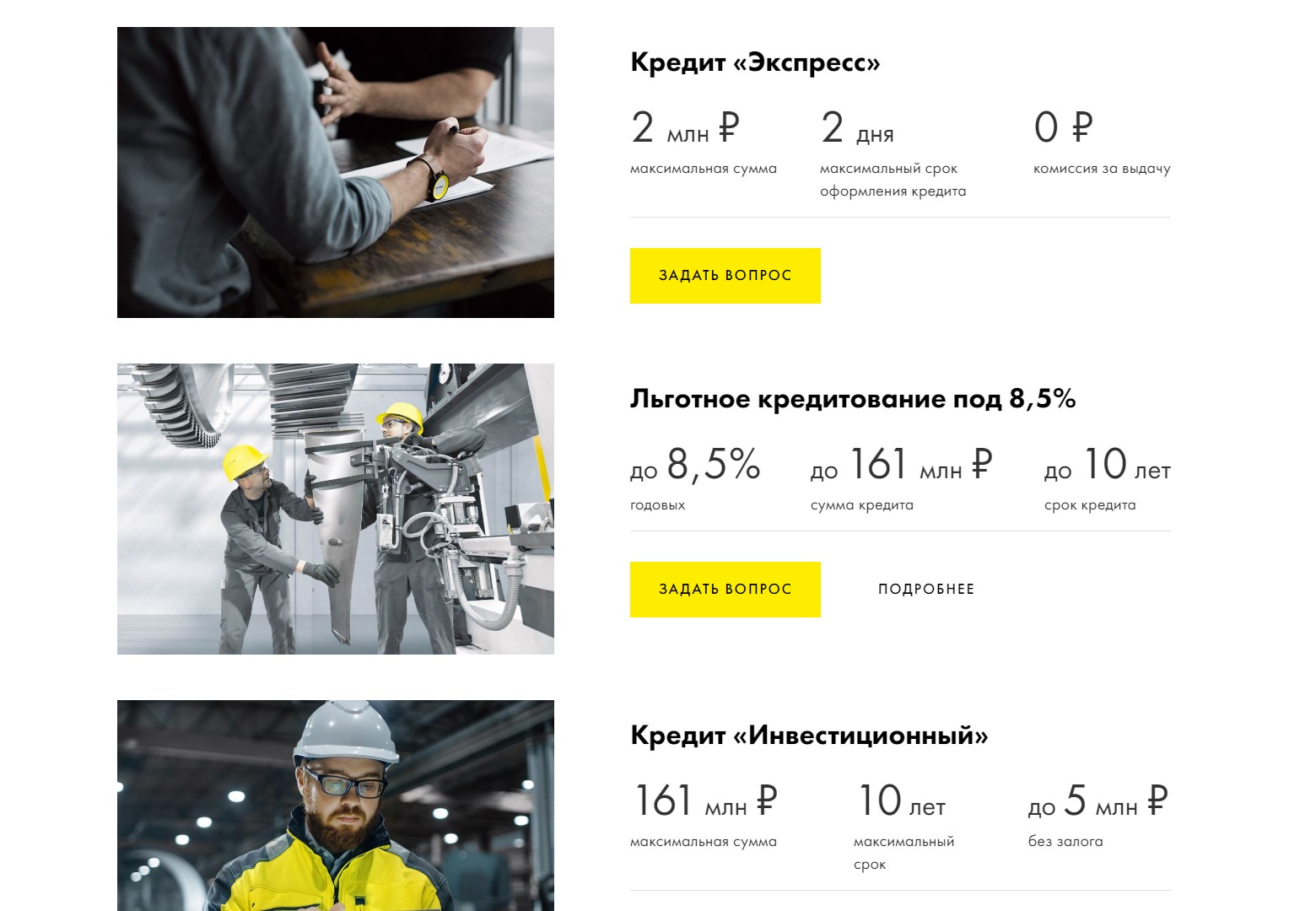

Кредит на развитие бизнеса для ИП

Немногие банки в настоящее время дают кредит предпринимателям для открытия бизнеса.

Немногие банки в настоящее время дают кредит предпринимателям для открытия бизнеса.

Более распространено кредитование для его развития.

Обязательным условием в этом случае является ведение заёмщиком предпринимательской деятельности не менее полугода.

Предприниматель может обратиться в банк для получения как целевого, так и нецелевого кредита.

Целевые кредиты обычно имеют меньшую процентную ставку, упрощённую процедуру предоставления, поэтому более выгодны бизнесменам.

Чтобы получить кредит на развитие бизнеса для ИП необходимо обратиться в банк с заявлением и пакетом документов.

Банковское учреждение потребует с предпринимателя:

Банковское учреждение потребует с предпринимателя:

- свидетельство о государственной регистрации;

- выписку из ИФНС с датой выдачи не позднее 30 дней на дату подачи заявления;

- возможно бизнес-план;

- финансовую отчётность за предшествующий период;

- другие документы на усмотрение конкретного банка.

Условия

Среди наиболее важных условий, соблюдение которых позволяет оформить кредитный договор, выделяют: обеспечение займа, размер первоначального взноса и сумму самого кредита.

В качестве имущества, способного обеспечить получаемый кредит рассматривают:

- недвижимость;

- оборудование производственного типа и автотранспорт;

- спецтехника, используемая в сельском хозяйстве;

- права имущественного типа;

- депозиты;

- ценные бумаги.

Размер общей суммы кредитования, в большинстве случаев, требует документального подтверждения. В качестве документа, подтверждающего необходимый объем средств, рассматриваются бизнес-план, инвестиционный проект и пр. Сегодня банки готовы предложить займы от 50 тыс. руб. до 150 млн руб.

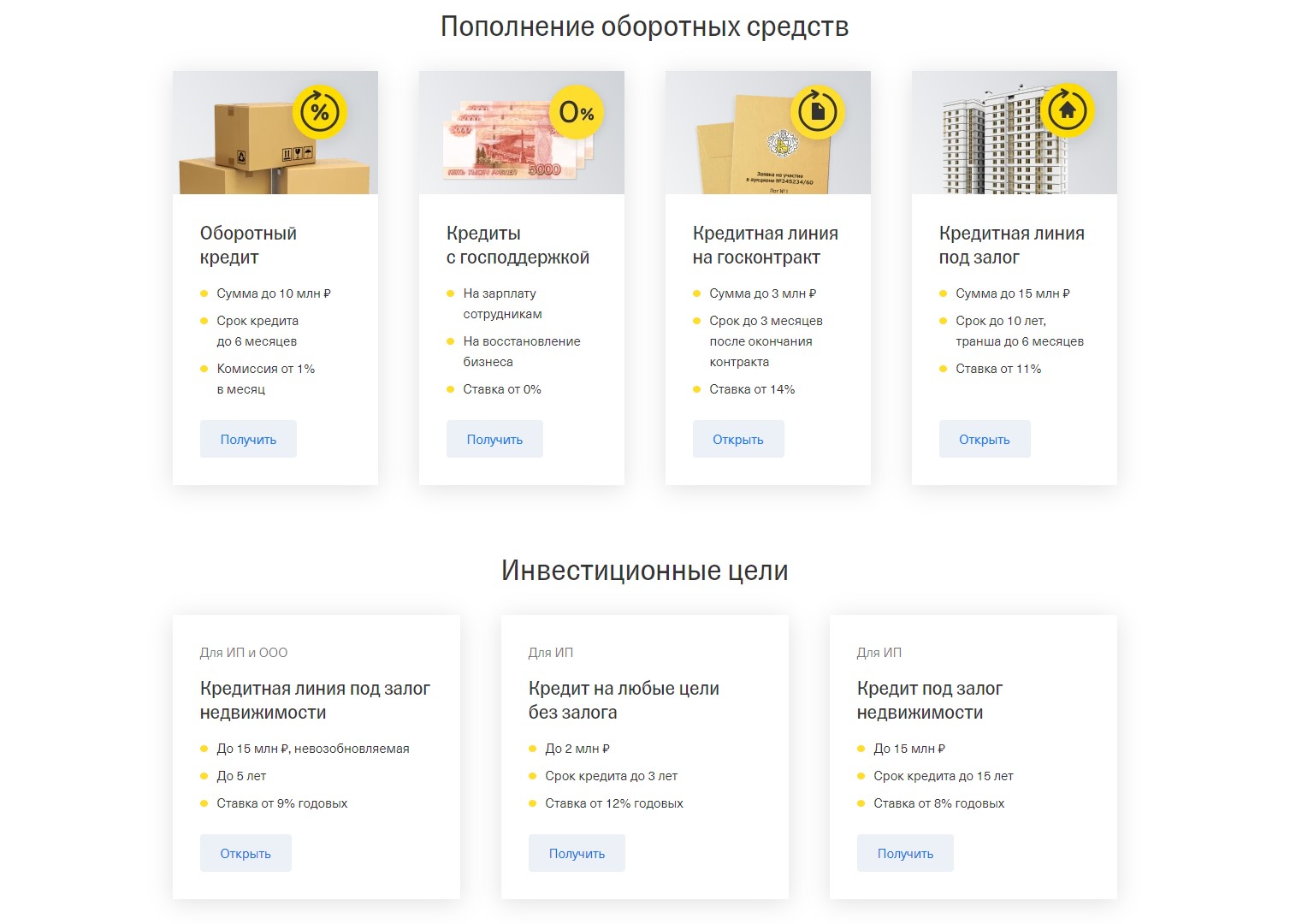

Топ-7 банков для кредитования ООО

«Альфа-Банк»

В «Альфа-Банке» юрлица могут оформить следующие виды кредитов:

-

бизнес-ипотеку;

-

универсальный с залогом и без него;

-

овердрафт;

-

возобновляемую кредитную линию;

-

автолизинг;

-

банковскую гарантию для участия в тендере или исполнения госзаказа.

Сумма займа может достигать 60 млн рублей, а срок погашения задолженности — 5 лет. Минимальная процентная ставка колеблется от 3 % до 13,5 % годовых.

Подать заявку на кредитование

«Тинькофф»

Банк «Тинькофф» предлагает юрлицам следующие виды займов:

-

на пополнение оборотных средств;

-

на зарплату при господдержке;

-

на исполнение госконтракта;

-

кредитную линию под залог недвижимости;

-

овердрафт.

Банк выдаёт кредиты для ООО в размере до 15 миллионов рублей, сроком до 10 лет и под минимальную процентную ставку от 0 % до 14 % годовых. Тинькофф умеет учитывать обороты в других банках при принятии решения о кредитовании.

Подать заявку на кредит

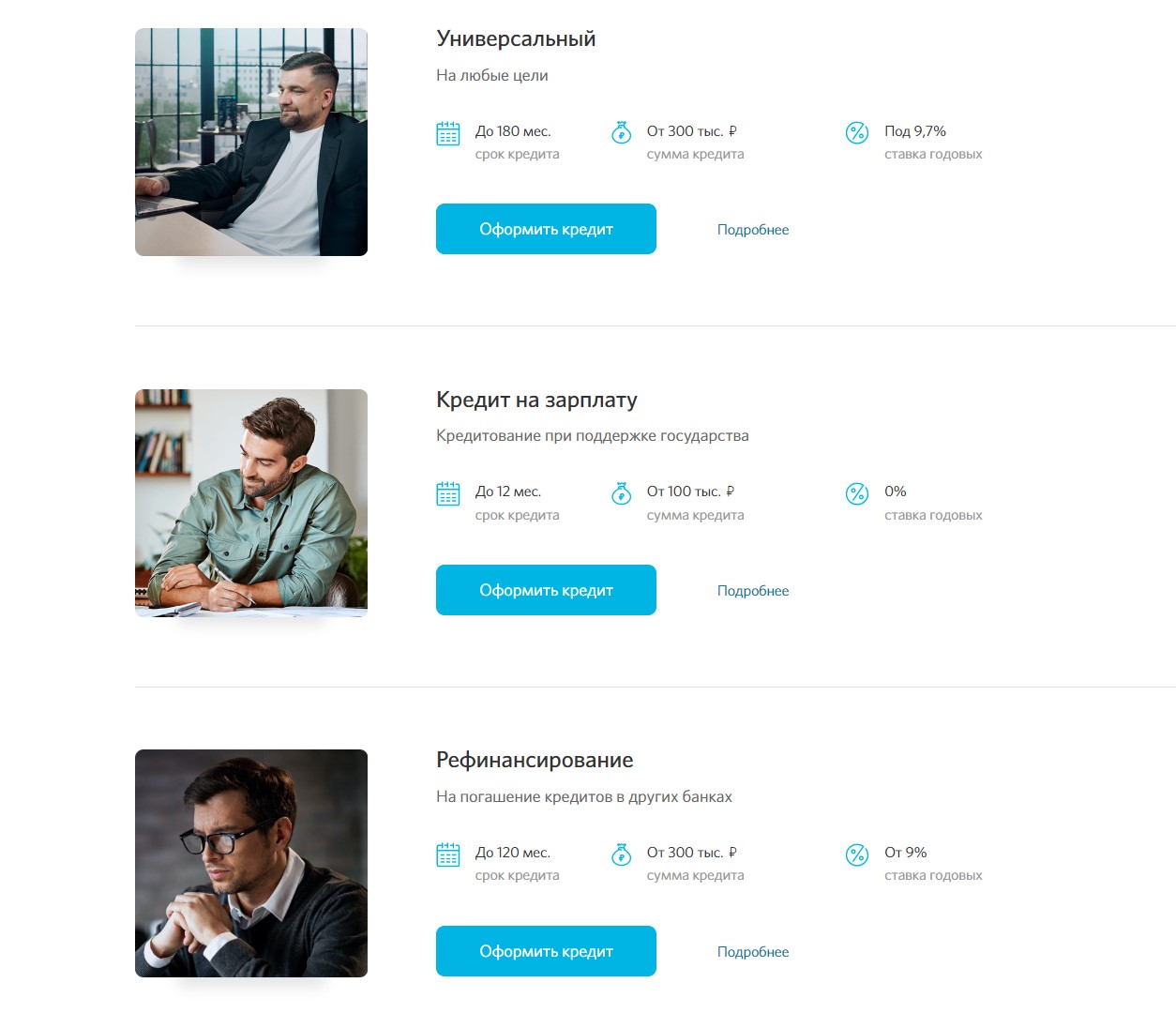

«Сбербанк»

В «Сбербанке» юрлицам выдают займы:

-

на рефинансирование;

-

пополнение оборотных средств;

-

исполнение текущих контрактов;

-

универсальные;

-

инвестиционные — на покупку коммерческой недвижимости, автотранспорта, спецтехники для ведения хозяйственной деятельности;

-

овердрафт;

-

на развитие бизнеса, начало деятельности в новой сфере.

В зависимости от программы кредитования «Сбербанк» выдаёт ООО займы на срок от 1 до 180 месяцев и в размере от 100 тыс. до 200 млн рублей. Минимальная процентная ставка — 10,5 % годовых.

Открыть счёт и подать заявку на кредит

«Открытие»

Банк «Открытие» предлагает ООО широкую линейку кредитов:

-

универсальный — на любые цели для бизнеса;

-

для погашения кредитов в других банках (рефинансирование);

-

на открытие и развитие бизнеса;

-

для покупки франшизы;

-

на выплату зарплат при государственной поддержке;

-

овердрафт;

-

на пополнение оборотных средств;

-

на финансирование исполнения контракта.

Минимальная процентная ставка колеблется от 0 до 13,2 %, а срок погашения задолженности достигает 180 месяцев. Минимальная сумма займа для всех кредитов, кроме зарплатного с господдержкой, — 300 тысяч рублей. Максимальный размер займа зависит от условий программы и платёжеспособности клиента.

Чтобы подать заявку на кредит вам понадобится открыть счёт в банке

Открыть счёт и подать заявку на кредит

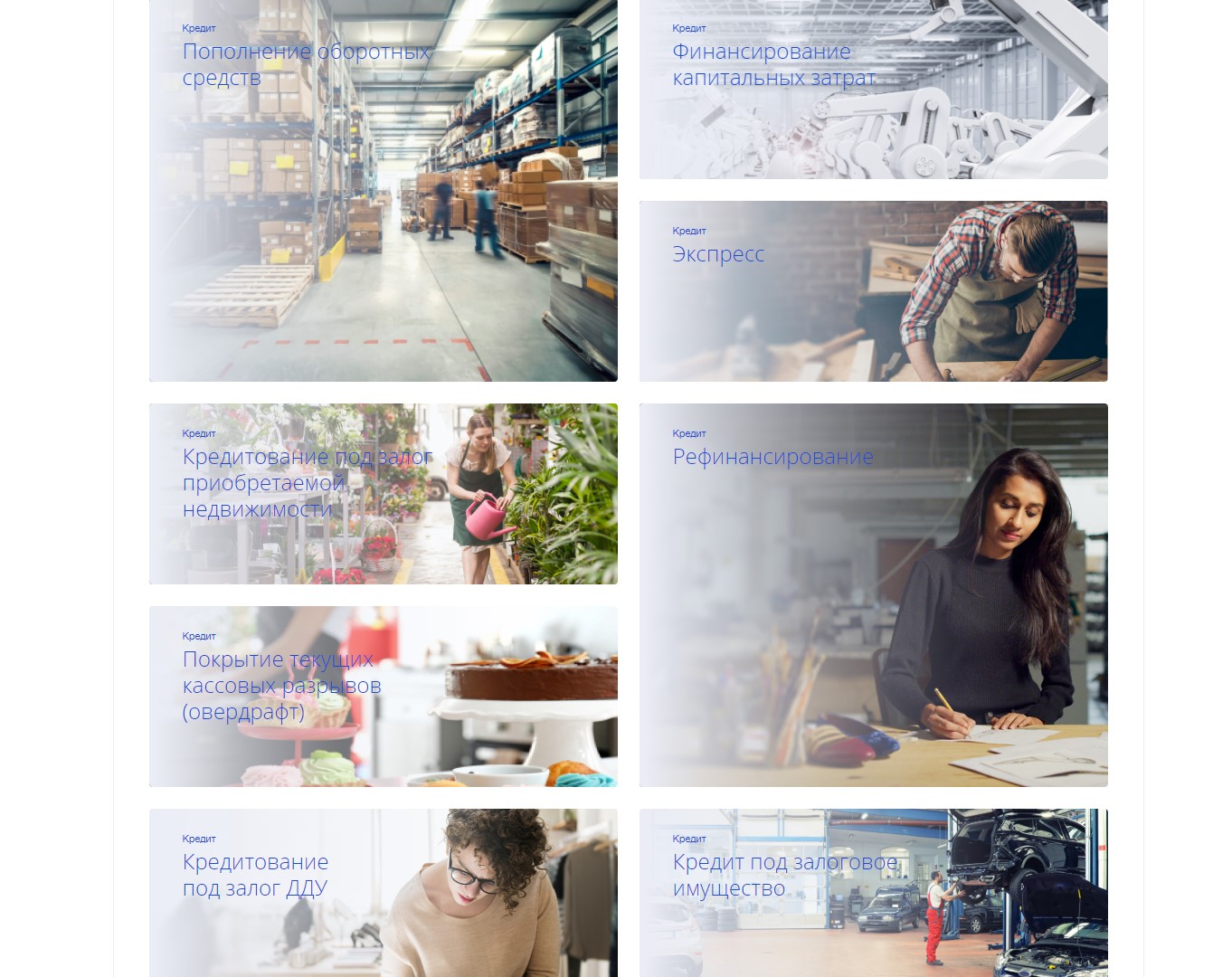

«ВТБ»

Банк «ВТБ» предлагает малому и среднему бизнесу кредиты на индивидуальных условиях, которые зависят от специфики финансируемого проекта, потребностей и платёжеспособности заёмщика.

Кредиты для юрлиц в банке «ВТБ»:

-

на пополнение оборотных средств;

-

для развития бизнеса;

-

экспресс;

-

под залог приобретаемой недвижимости;

-

рефинансирование;

-

овердрафт;

-

на покупку имущества, находящегося в залоге у банка;

-

под залог объекта долевого строительства.

Максимальный срок кредитования в «ВТБ» составляет 144 месяца. Сумма займа может достигать 150 млн рублей, а вот процентную ставку устанавливают индивидуально.

«Восточный»

Банк «Восточный» ориентирован на работу с новым бизнесом, поддержку исполнителей государственных и коммерческих контрактов. Также здесь можно оформить овердрафт.

Условия кредитования:

-

сумма — от 300 тыс. до 1,5 млрд рублей;

-

срок — до 84 месяцев;

-

процентная ставка рассчитывается индивидуально.

«Райффайзенбанк»

В «Райффайзенбанке» юрлицам доступны кредиты:

-

экспресс — без залога и поручителей;

-

льготный — для субъектов МСП;

-

инвестиционный — для покупки коммерческой недвижимости, оборудования и транспорта;

-

овердрафт;

-

оборотный — для поддержания бизнеса и привлечения дополнительных средств.

Также «Райффайзенбанк» предоставляет импортные и экспортные аккредитивы, банковские гарантии.

Условия получения кредитов в «Райффайзенбанке»:

-

срок — от 1 года до 10 лет;

-

сумма — от 300 тыс. до 161 млн рублей;

-

минимальная процентная ставка может достигать 17,9 % годовых.

Оформление микрозайма для ИП

При необходимости срочного заимствования денежных средств индивидуальный предприниматель может обратиться за помощью в центры микрокредитования. Здесь ставки для ИП по займам намного ниже, чем для физлиц. Подать заявку на получение заемных средств можно в режиме онлайн, загрузив всю необходимую документацию в скан-копиях на сайте МФО.

Из недостатков микрозайма следует отметить требования к виду деятельности индивидуального предпринимателя

Многие МФО при согласовании заявки обращают на профиль работы особое внимание. Также потребуется наличие залога или поручителей

Однако, целый ряд МКК онлайн оказывают финансовую помощь ИП с любым видом деятельности. На одобрение кредита не влияет длительность стажа, наличие поручителей и залога. Для оформления требуется минимальный пакет документов и небольшое количество времени. Средства переводятся на расчетный счет. Если заявка подана в рабочие часы МФО, денежные средства будут переведены на счет в этот же день, если позже – тогда на следующий день.

Документы, необходимые для оформления займа в МФО:

- общегражданский паспорт;

- свидетельство ОГРНИП;

- выписка с расчетного счета ИП.

Кто принимает решение о выдаче

Основная задача банка перед одобрением заявки – оценка надежности и кредитоспособности клиента. Для этой цели созданы специальные отделы верификации, а также работает скоринговая система.

Скоринг автоматизирован и работает без участия человека. Анкета заявителя проверяется на соответствие ряду условий, после чего ей присваивается балл.

Затем субъективное решение выносят инспекторы финансового учреждения. Предварительное одобрение действует на протяжении 30 календарных дней. Столько времени дается заемщику на подготовку документов и обращение в офис для подписания договора.

Особенности кредитования юридических лиц

Виды кредитования, доступные юридическим лицам, гораздо разнообразнее тех, что предлагаются ИП. Организации являются менее рискованным заёмщиком для банка, так как имеют более высокие обороты и крупные суммы прибыли.

Кредитование юридических лиц отличается от ИП по следующим параметрам:

- гибкие условия (крупным компаниям банки идут на уступки и предлагают займы с индивидуальными особенностями);

- документы для одобрения заявки (для организаций их перечень немалый);

- суммы кредита (компании могут позволить себе кредиты в несколько сотен миллионов рублей, в то время как займы для ИП сильно ограничены).

Потребительский кредит юридическим лицам не выдаётся, так как эта форма займа предназначена только для физических лиц. Особенностью её выступает непроизводственный характер, что противоречит целям бизнеса.

Чтобы оценить риски, которые несёт для банка заёмщик, необходимо оценить его кредитоспособность. Для этого анализируется целый спектр показателей деятельности юридического лица. К ним относят:

- прибыль;

- ликвидность;

- оборачиваемость;

- соотношение кредиторской и дебиторской задолженности;

- особенности отрасли, в которой занята организация.

Затем на основе полученной оценки банк относит заёмщика к одной из следующих групп:

- надёжные компании, которым выдаются крупные кредиты на самых выгодных условиях (могут быть оговорены индивидуальные условия);

- фирмы, имеющие средние риски при оплате кредита (им средства выдаются на стандартных условиях без предоставления льгот);

- организации, характеризующиеся повышенным риском для банка (деньги, предоставляемые юридическим лицам, имеют короткий срок возврата и ограниченную сумму. А может поступить отказ в кредитовании).

Чтобы банк не отказал в выдаче средств, необходимо соответствовать требованиям к потенциальным заёмщикам. Среди них наиболее часто кредитные организации выдвигают следующие:

- срок деятельности компании — не менее 12 месяцев;

- заёмщик является резидентом РФ;

- отсутствие плохой кредитной истории;

- нет долгов по налогам и взносам во внебюджетные фонды;

- прибыльная деятельность.

Некоторые компании соответствуют всем требованиям, подготовили полный пакет документов, но банк всё же отказал в кредитовании. Как быть в этом случае? Такое бывает нередко, и велика вероятность, что вашей вины в этом нет. Чтобы кредитную заявку одобрили, рекомендуем придерживаться следующих правил:

- отправляйтесь в тот банк, где у вас открыт расчётный счёт;

- не претендуйте на максимальную сумму сразу (лучше получить кредит небольшого размера, чтобы быстро погасить его и тем самым, увеличить шансы на последующий займ с большим лимитом);

- собирайте максимально полный пакет документов;

- по возможности выбирайте целевые займы;

- во время своей деятельности заключайте договора только с проверенными и надёжными контрагентами (соглашения с которыми вы сможете предоставить в банк).

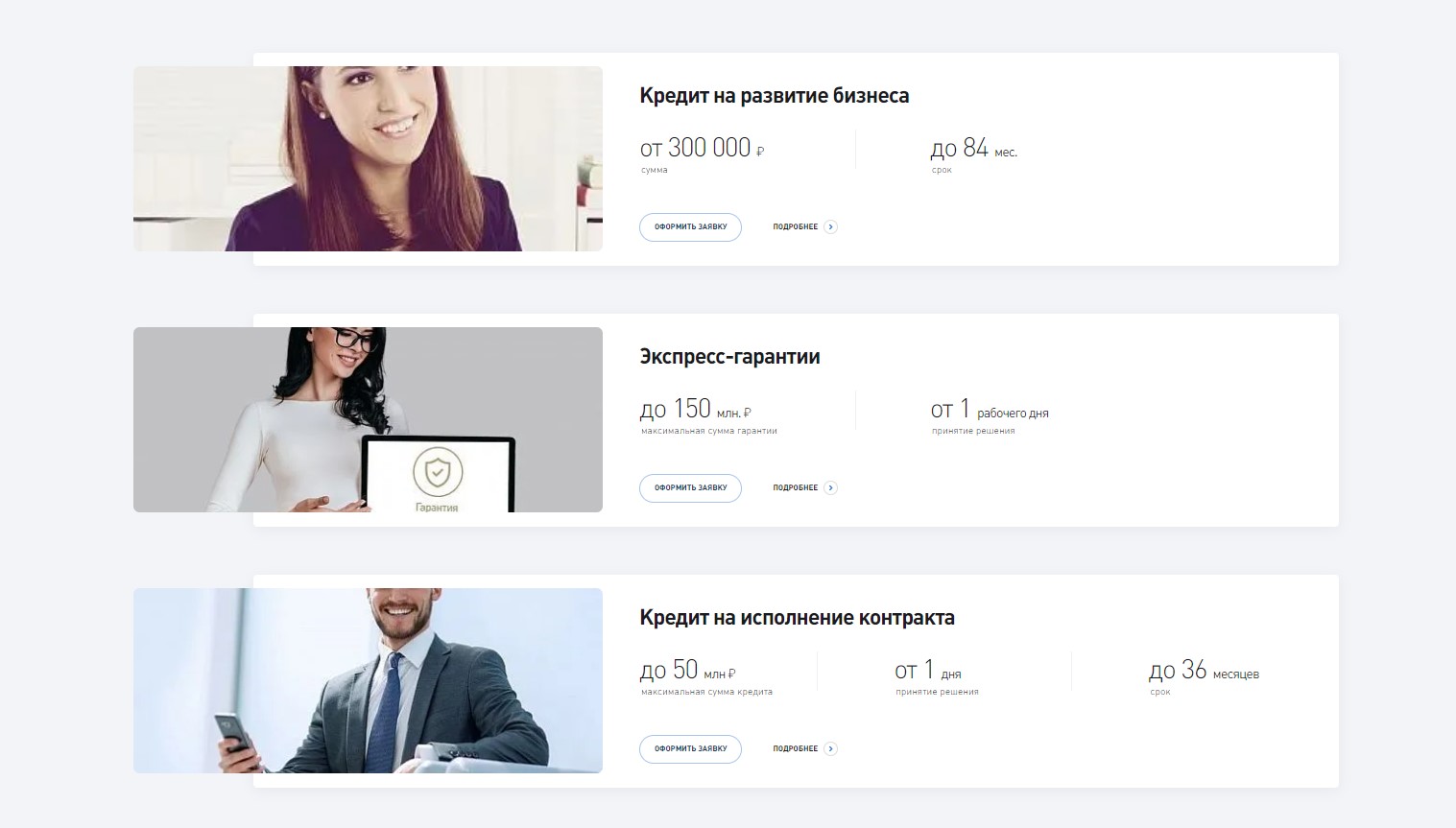

Пошаговая инструкция для получения кредита на развитие бизнеса

Определившись, какой вид кредита на расширение бизнеса оптимален в конкретной ситуации, предприниматель оказывается перед вопросом, как получить кредит. На этом этапе необходимо подготовиться к подаче заявки:

- Подготовить бизнес-план. Этот документ представляет собой проект начала бизнеса. В нем определяются направления развития деятельности, проводится количественный и качественный анализ, анализ кадров, вычисляются объемы производства, соотношения издержек и доходов. Бизнес-план дает возможность инвесторам, в том числе банкам, оценить будущую рентабельность предприятия и принять решение о его финансировании.

- Определить франшизу. Общеизвестно, что любая кредитная организация гораздо охотнее кредитует раскрученные бренды, а не фирмы с новыми, никому не известными названиями. Поэтому целесообразно открывать бизнес под франшизой компаний, являющихся партнерами организации, в которой планируется взять кредит.

- Подготовить залог. Как уже говорилось выше, банки крайне неохотно выдают займы начинающим предпринимателям. Поэтому большим плюсом будет наличие у заемщика в собственности какого-либо недвижимого имущества. Заявки на кредит под залог недвижимости одобряются с гораздо большей вероятностью.

После завершения подготовки к получению кредита необходимо нанести визит в банк. Далее порядок действий следующий:

- заполнить анкету;

- выбрать кредитную программу (в случае Сбербанка она называется «Бизнес-Старт»);

- зарегистрировать ИП в налоговой;

- собрать все необходимые документы: основной пакет — паспорт, ИНН, 2НДФЛ, военный билет (для мужчин моложе 27 лет), пенсионное свидетельство, а также дополнительный пакет документов: свидетельство о регистрации организации, письмо от франчайзера, бизнес-план, правоустанавливающие документы на собственность имущества, оформляемого в залог;

- подача заявки на получение кредита на развитие бизнеса;

- внесение первоначальных средств или регистрация залога;

- получение решения о кредитовании.

Что важно учесть

Даже небольшие деньги, полученные в рамках потребительского кредитования, могут быть истрачены заемщиком на открытие собственного дела. Задуматься о получении кредита и оформить его лучше еще в тот момент, когда имеется место официального трудоустройства. Работающие клиенты могут претендовать на более выгодные условия кредитования.

Приняв решение о покупке уже существующего объекта предпринимательства, необходимо выяснить причины его продажи прежним собственником. Если поводом для этого служит низкая доходность, стоит провести анализ рынка, сопоставить свои возможности с существующими реалиями, рассмотреть перспективы новой маркетинговой стратегии. Наибольший интерес вызывают те компании, которые продаются в связи с переездом хозяев или иной невозможностью продолжения осуществления предпринимательства.

Весомый первоначальный взнос является залогом одобрения займа. Представители крупных фирм, намеренные расширить собственную деятельность, могут приобретать готовые компании, что выгоднее вывода из оборота имеющихся средств.