Стоимость патента на розничную торговлю

Содержание:

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Как происходит оплата налога на патентной системе налогообложения

- Что ещё нужно знать про ПСН для грузоперевозок в 2021 году?

- Пример расчета стоимости патента

- Работа по нескольким режимам

- Временные патенты для плательщиков ЕНВД

- Формула расчёта патента

- Пример расчета платежей в фонды предпринимателя на патенте

- Новые виды деятельности для патента в 2021 году

- Уменьшение стоимости патента на страховые взносы

- Что такое базовая доходность

- Как рассчитать примерную стоимость патента?

- Оплата патента (срок оплаты в 2021 году)

- Какие еще изменения для ПСН предлагают

- Внимание среднесписочной численности

- Порядок подачи

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Как происходит оплата налога на патентной системе налогообложения

Под налогом на ПСН понимают сумму, уплачиваемую за патент или его стоимость. Так же, как и на других спецрежимах, стоимость патента заменяет для ИП уплату следующих налогов:

- НДФЛ на доходы, полученные от патентных видов деятельности;

- НДС, кроме того, что уплачивают при ввозе в Россию;

- налог на имущество, используемое в предпринимательской деятельности по патентным видам деятельности.

Порядок оплаты патента зависит от срока его действия:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

Что произойдет, если ИП не внесет стоимость патента в указанные сроки? До 2017 года налоговики настаивали на том, что такой предприниматель лишался права на ПСН и все полученные от патентной деятельности доходы должны облагаться, согласно общей системе налогообложения с того момента, когда патент был выдан (а это НДФЛ в размере 13% и НДС). Однако после изменения статьи 346.45 НК РФ несвоевременная оплата патента перестала быть основанием потери права на этот спецрежим, но за просрочку надо уплатить пени и штраф (письмо ФНС от 06.02.2017 г. № СД-19-3/19@).

Платить налоги и страховые взносы проще с расчётным счётом. Сейчас многие банки предлагают привлекательные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Что ещё нужно знать про ПСН для грузоперевозок в 2021 году?

Чтобы перейти на патентный режим, предприниматель должен уведомить об этом территориальный орган ФНС РФ не позднее, чем за 10 дней до даты предполагаемого начала работы. Сделать это можно через сайт ведомства, используя личный кабинет.

ИП должен соответствовать ряду обязательных требований:

- Среднесписочная численность сотрудников – не более 15 человек;

- Максимальный доход – не более 60 млн.руб.;

- Извещение органа ФНС по месту осуществления деятельности (т.е. нельзя быть зарегистрированным в Туле, а работать в Москве);

Если первое и/или второе условие более не соблюдается, предпринимателю необходимо выбрать другую систему налогообложения. На это отводится 10 дней с момента наступления юридического события. Максимальный доход ИП не должен превышать 60 млн. руб. и в том случае, если применяется одновременно ПСН и УСН.

Преимущества ПСН:

- Отсутствие других налогов (не нужно заполнять отчётность и платить НДС, налога на имущество и доходы);

- Минимум отчётности;

- Возможность совмещения с другими режимами налогообложения;

- Право оказывать услуги физическим лицам и корпоративным клиентам.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2021 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2020 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2021 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

-

внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

-

В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

-

ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

-

ИП с сотрудниками УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

-

ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.

Временные патенты для плательщиков ЕНВД

Для плательщиков, которые в IV квартале 2020 года применяли ЕНВД, принятый закон устанавливает особые, льготные условия перехода с ЕНВД на применение ПСН. Такие налогоплательщики смогут в 2021 году приобрести патент в целях применения ПСН с применением понижающего коэффициента, равного 0,5.

Величина патента для тех ИП, которые переходят на ПСН с прекращающей свое действие ЕНВД, будет вдвое уменьшена. Таким ИП нужно будет оплатить лишь половину стоимости патента.

Приобрести «льготный» патент можно будет по следующим видам деятельности:

- деятельности стоянок для транспортных средств (месячная базовая доходность в отношении указанного вида деятельности устанавливается в размере 50 рублей на 1 кв. метр стоянки);

- розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала свыше 50 кв. метров, но не более 150 кв. метров по каждому объекту организации торговли (базовая доходность — 1 800 рублей на 1 кв. метр площади торгового зала);

- услуги общественного питания, осуществляемые через объекты организации общественного питания с площадью зала обслуживания посетителей свыше 50 кв. метров, но не более 150 кв. метров по каждому объекту (базовая доходность — 1 000 рублей на 1 кв. метр площади зала обслуживания посетителей);

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойки транспортных средств, полирование и предоставление аналогичных услуг (базовая доходность — 12 000 рублей на одного работника, включая ИП).

Временные патенты станут выдаваться на срок от одного до трех месяцев. При этом такие патенты будут действовать до окончания указанного в них срока, но не позднее 31 марта 2021 года.

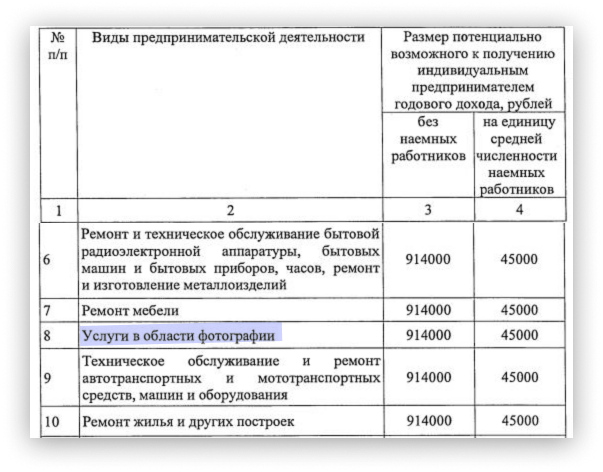

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов

Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты именно в деятельности по патенту

Пример расчета платежей в фонды предпринимателя на патенте

Используя приведенный выше пример, рассчитаем, сколько заплатит за 11 месяцев работы индивидуальный предприниматель на патенте в Москве в 2021 году, решив открыть парикмахерскую и наняв 3 сотрудников. Предположим, что средняя зарплата работников составляет 30 000 руб.

Стоимость патента составила 49 500 руб. К этим расходам добавляются еще страховые взносы за сотрудников:

30 000 руб. × 3 сотрудника × 11 месяцев × 30,2% = 298 980 руб.

Также предприниматель должен будет заплатить фиксированные взносы за себя самого в ПФР за 11 месяцев (при условии, что он их уплачивает равномерными частями в течение года):

29 774 (на пенсионное страхование 32 448 / 12 × 11 мес.) + 7 723,83 (на мед.страхование 8 426 / 12 × 11 мес.) = 37 497,83 руб.

ИП на ПСН с работниками, как мы уже говорили выше, вправе уменьшить патент на страхвзносы, но не более чем на 50%. Таким образм сумма патента составит 24 750 (49 500 × 50%).

Итого траты коммерсанта на патенте на платежи в бюджет и внебюджетные фонды составят:

24 750 + 298 980 + 37 497,83 = 361 227,833 руб.

ИП, входящий в перечень субъектов МСП, с 01.04.2020 вправе применять пониженные ставки страхвзносов. Перечень принятых государством мер в связи с коронавирусом, привели в своем Обзоре эксперты КонсультантПлюс. Изучите материал, получив пробный демо-доступ к справочно-правовой системе К+. Это бесплатно.

Новые виды деятельности для патента в 2021 году

В течение многих лет перечень видов деятельности для патентной системы был неизменным. Теперь государство передает регионам право редактировать его по своему усмотрению. При этом в обновленном налоговом кодексе будет указан примерный перечень, на который региональные власти могут ориентироваться.

На федеральном уровне перечень видов патентной деятельности пополнился новыми пунктами:

Услуги:

- стоянка для транспорта;

- уход за домашними животными;

- вспашка огородов и распиловка дров для населения.

Ремонт:

- игрушек и подобных им изделий;

- туристического и спортивного оборудования;

- очков;

- сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Работы:

- граверные по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий (по заказу населения);

- сборка очков;

- изготовление и печать визиток, пригласительных на семейные торжества;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения.

Важная поправка — повышение “порога” площади для розничной торговли и общепита. Ранее магазины и кафе с площадью торгового зала или зала обслуживания более 50 кв. метров не могли купить патент. Теперь это условие изменили, и оформить патент можно, если эта площадь не превышает 150 кв. метров. Такая поправка позволит перейти с ЕНВД на патент большему количеству розничных магазинов, кафе и ресторанов.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Что такое базовая доходность

Понятие «базовая доходность» характерно с 2021 года только для патентной системы налогообложения. Ранее оно использовалось для начисления вмененного налога при ЕНВД.

ВАЖНО! ЕНВД с 2021 года отменен на территории всей России. Подробности см

здесь.

Базовая доходность — это условно принятый размер доходности, который характеризует коммерческую деятельность предприятий и индивидуальных предпринимателей в определенных условиях. Базовая доходность используется в качестве основного показателя (базы) для начисления налога при данном специальном налоговом режиме.

Власти на региональном уровне устанавливают собственные размеры базовой доходности для местных индивидуальных предпринимателей (п. 7 ст. 346.43 НК РФ). Они закрепляются в законах субъектов РФ.

В 2021 году региональные власти могут устанавливать базовую доходность для расчета стоимости патента с учетом пересчета на коэффициент-дефлятор 1,637. Но в некоторых ситуациях НК РФ дает им право увеличивать этот показатель в определенное количество раз (подп. 4 п. 8 ст. 346.43 НК РФ):

- Повышение уровня потенциальной выручки в 3 раза возможно для коммерческой деятельности, виды которой прописаны в подп. 9–11, 32, 33, 38, 42 и 43 п. 2 ст. 346.43 НК РФ. К ним можно отнести техническое обслуживание автомашин и оборудования, перевозку грузов и пассажиров с помощью автомобильных и водных средств транспорта, лицензированную медицинскую деятельность (в том числе фармацевтику), услуги, связанные с обрядами и похоронами.

- В 5 раз региональные органы власти вправе увеличить максимально возможный доход для индивидуальных предпринимателей, которые работают в городах-миллионерах.

- И наконец, самое большое повышение потенциально возможной выручки, в 10 раз, характерно для видов коммерческой деятельности, которые приведены в подп. 19, а также подп. 45–47 п. 2 ст. 346.43 НК РФ. Это услуги по сдаче собственных площадей и земельных участков в аренду и услуги общественного питания (с площадью зала для обслуживания посетителей не более 50 кв. м), а также торговля в розницу при помощи стационарных (с площадью помещения для торговли не более 50 кв. м) и нестационарных объектов.

Напомним, что увеличение базовой доходности в несколько раз — это право региона, но не обязанность.

ВНИМАНИЕ! Чиновники предлагают увеличить лимиты для ПСН и сделать его доступным для МСП. Подробности см

здесь.

Условия для перехода на ПСН и ее дальнейшего применения действуют на момент написания статьи, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все нюансы использования спецрежима.

Как рассчитать примерную стоимость патента?

Важный момент для каждого предпринимателя – выгодность выбранной системы налогообложения. ФНС решила наглядно убедить в экономичности ПСН и сделала платформу Patent, где можно рассчитать примерную стоимость патента. Решил произвести вычисления по следующим параметрам: Москва, 2 месяца 2020 года, торговля, 1 объект.

- Заходим на сайт

- Вводим нужные данные (все они отмечены звёздочками)

- Получаем примерную стоимость

Выгодно? Чтобы ответить на этот вопрос, нужно сравнить цифры с другими системами налогообложения. В отдельных регионах условия могут оказаться выгоднее, хотя законом не запрещено и ужесточать их (к примеру, ограничивать максимальное количество объектов, входящих в торговую сеть).

Только цифры. За 2019 г. в РФ выдано 465484 патентов, потенциальная сумма дохода по которым составила 261191,482 млн.руб. Одно из ключевых направлений – розничная торговля (свыше 146 тысяч ИП воспользовались такой системой для исчисления и уплаты налогов).

Оплата патента (срок оплаты в 2021 году)

Если патент был получен на срок меньше 6 месяцев, тогда его необходимо оплатить в размере полной суммы, в срок не позднее даты окончания действия патента.

Если патент был получен на срок от 6 до 12 месяцев, тогда 1/3 суммы необходимо оплатить в течение 90 календарных дней после даты начала действия патента, а 2/3 суммы не позднее даты окончания действия патента.

Оплатить патент можно без комиссии в отделении Сбербанка. Для оплаты необходимо знать: ФИО, адрес места жительства и ИНН индивидуального предпринимателя (в некоторых отделениях у вас могут потребовать заполненное платежное поручение).

Примечание: если крайний срок оплаты выпадает на выходной или праздник, то оплатить патент необходимо в предыдущий рабочий день.

Просрочка оплаты патента не влечет утрату права на применение ПСН, а предусматривает лишь наложение на ИП штрафа и начисление пеней на размер недоимки по налогу.

Какие еще изменения для ПСН предлагают

Уже не раз высказывалось предложение о разработке специального патента для семейного бизнеса. Для небольших предприятий это действительно необходимо и позволило бы вывести из тени многих нелегальных работников.

Ведь сейчас, например, муж-ИП должен оформлять свою жену, которая занята в бизнесе вместе с ним, как наемного сотрудника. А это влечет за собой все обязанности работодателя, в том числе, необходимость платить страховые взносы с зарплаты. В итоге, семейный бизнес оформляется только на одного человека, а остальные члены семьи, хоть и участвуют в нем, но не имеют никакого легального статуса.

Пока непонятно, будет ли семейный патент применяться в рамках ПСН или его выведут в отдельную систему налогообложения. Но поддержку Президента Путина эта идея получила еще в 2019 году.

Что же касается возможности применять ПСН организациями, то эта инициатива поддержки законодателей так и не получила. Но возможно, к этой идее еще вернутся после полной отмены ЕНВД.

Внимание среднесписочной численности

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

-

сотрудники, работающие по трудовым договорам;

-

физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

-

внешние совместители.

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

-

оплата труда не дотягивает до величины МРОТ в регионе;

-

происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

-

предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

-

сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

-

ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

Порядок подачи

Перейти на ПСН можно сразу при регистрации ИП. Для этого заполненная форма 26.5-1 подаётся вместе с другими регистрационными документами. Однако здесь есть нюанс, о котором знают не все заявители.

Дело в том, что патент действует только на определённой территории. До 2015 года такой территорией признавался субъект РФ (область, край, республика). При этом для всех населённых пунктов одного региона патент стоил одинаково, независимо от того, где предприниматель ведет бизнес – в областном центре, райцентре или селе. Сейчас же территорией действия является муниципальное образование, за исключением таких направлений, как автоперевозки и развозная (разносная) розничная торговля.

Предприниматель может работать по всей России, но на учёт его ставят в инспекцию той местности, где он прописан. Предположим, регистрация в ИФНС происходит в Рязани, а вести бизнес ИП планирует в Московской области. В этом случае заявить о переходе на ПСН надо в любую инспекцию муниципального образования по месту деятельности, и только после того, как будет выдано свидетельство о регистрации ИП.

А вот если место регистрации и деятельности совпадает, то патент вам выдадут вместе со свидетельством ИП. Указание на такой порядок постановки на учёт есть в НК РФ.

В случае, если физическое лицо планирует со дня его государственной регистрации в качестве ИП осуществлять деятельность в субъекте РФ, на территории которого такое лицо состоит на учёте в налоговом органе по месту жительства, заявка на получение патента подаётся одновременно с документами, представляемыми при государственной регистрации. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его госрегистрации. (из статьи 346.45 НК РФ).

Если же, как в примере выше, вы планируете работать на ПСН не по месту прописки, то обратиться в налоговую надо не позднее, чем за 10 рабочих дней до начала предполагаемой работы. Подготовьте два экземпляра, на одном инспекция оставит отметку о принятии. Стоит знать, что в выдаче откажут, если:

- в заявке указано направление бизнеса, в отношении которого ПСН не применяется;

- срок действия не соответствует требованиям НК РФ (указан за пределами календарного года, например, с 1 марта 2021 года по 1 февраля 2022 года);

- у ИП есть недоимка по оплате других патентов;

- в текущем году право на спецрежим уже утрачено;

- в форме 26.5-1 не заполнены обязательные поля.

Если всё в порядке, то разрешение работать на ПСН вы получите через 5 рабочих дней.