Новые условия применения патента в 2021 году

Содержание:

- Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

- Как происходит оплата налога на патентной системе налогообложения

- Уменьшение стоимости патента на страховые взносы

- Как оформить патент

- Утрата права на применение патентной системы налогообложения

- Сколько платить за патент?

- Пример расчета стоимости патента

- Какие налоги заменяет патент

- Работа с расчетным счетом

- Когда приходится брать несколько патентов?

- Что это тако

- Работа по нескольким режимам

- Преимущества и недостатки патента

Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

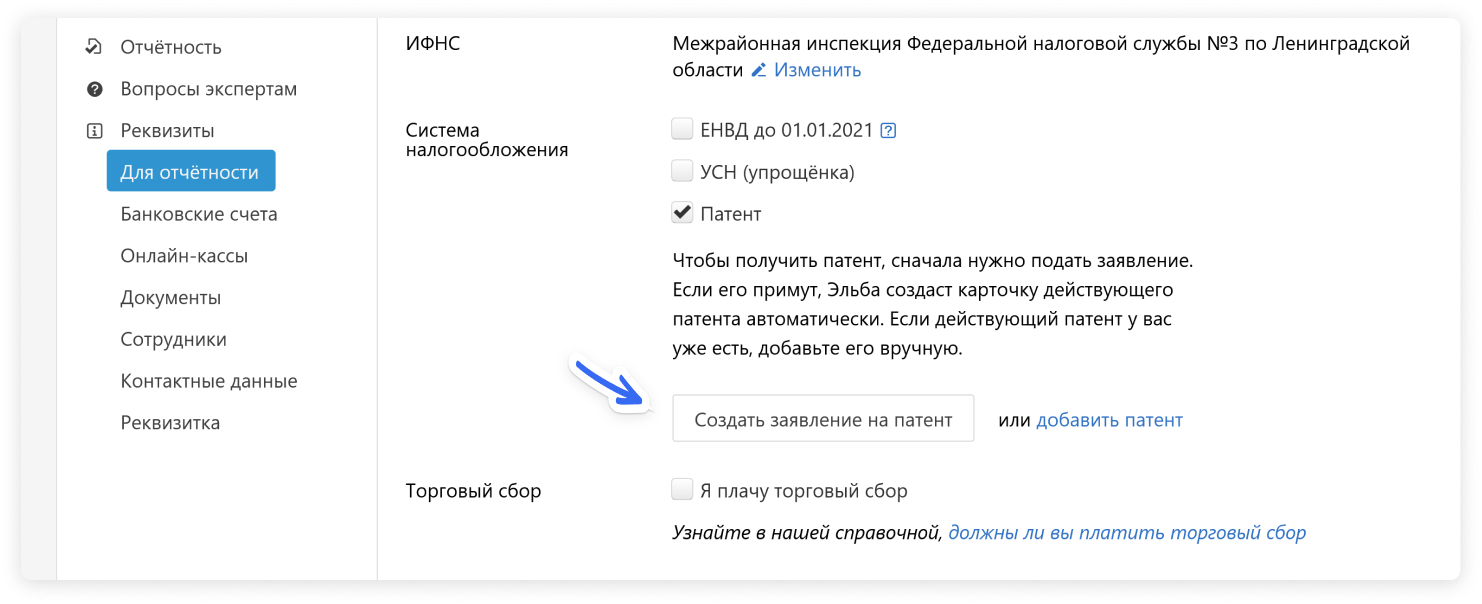

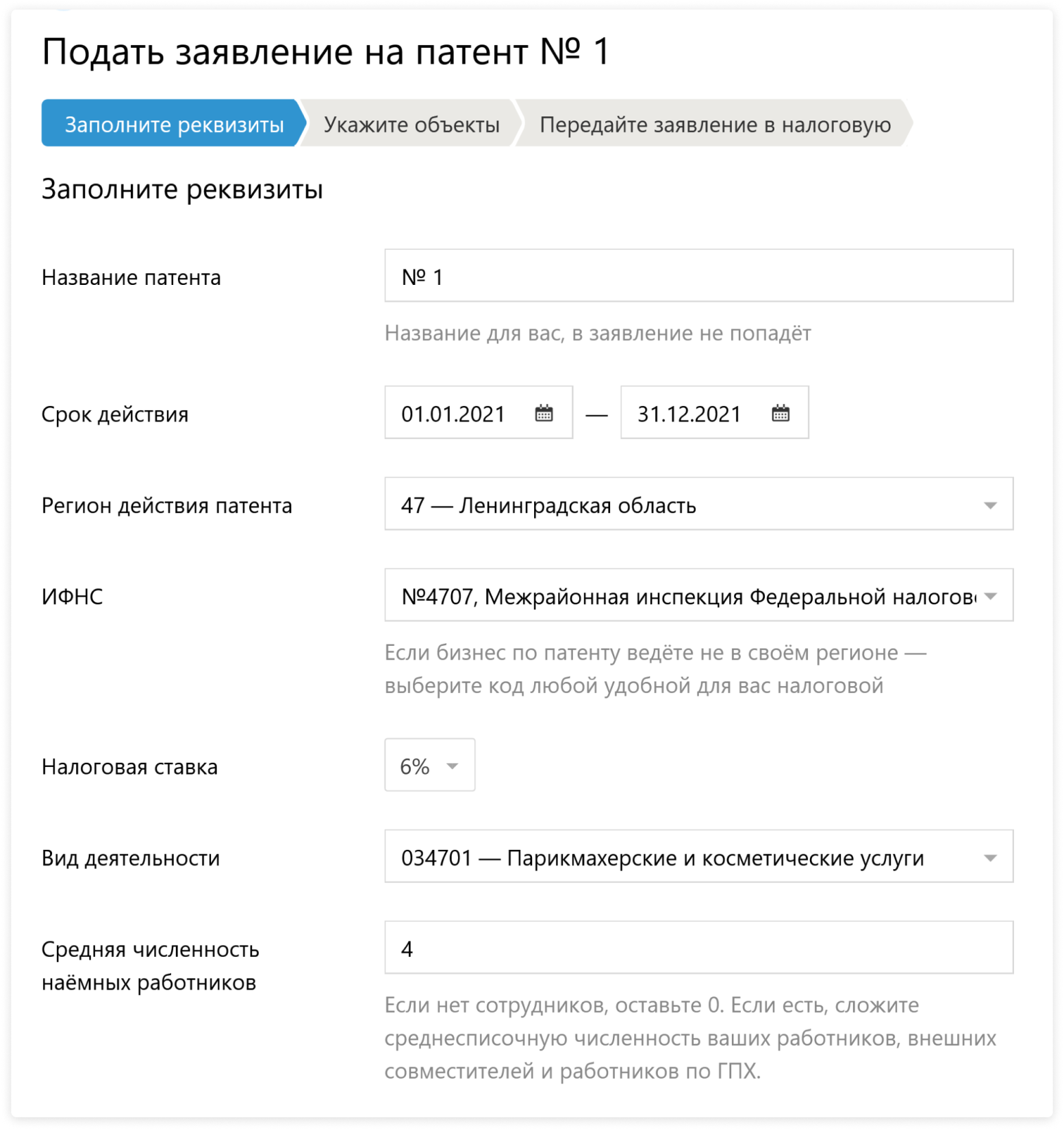

Для этого перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент» или нажмите на ссылку «Создать заявление на патент» в разделе «Актуальные задачи».

Откроется пошаговая задача. Заполните форму, остальные данные Эльба возьмёт из реквизитов.

Шаг 1. Заполните реквизиты

Действие патента может начинаться с любой даты, но мы рекомендуем указать первое число месяца. Многие налоговые не принимают заявление с другой датой.

Налоговая ставка — почти всегда 6%. Это не значит, что вы заплатите 6% с поступлений. Для каждого вида деятельности на патенте регионы определяют величину предполагаемого дохода. Именно от этой фиксированной суммы вы будете платить по ставке.

В Крыму и Севастополе ставка — 4%. Эльба подставит её автоматически, когда выберете регион.

Шаг 2. Укажите объекты

Каким будет этот шаг, зависит от вашего вида деятельности.

Если ваш бизнес — розница или общепит, выберите объект, заполните его адрес, укажите признак объекта и площадь.

- Магазин — специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже;

- Павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Для заполнения признака и площади пригодится региональный закон по патенту. В одних регионах стоимость патента зависит только от площади торгового зала или зала обслуживания, а в других — от общей площади магазина или кафе.

Признаков объекта восемь, но рознице и общепиту нужно выбрать один из трех. Первый признак предназначен для аренды, 2-4 — для розницы, 5-7 — для общепита, а последний — для автостоянок.

| Код | Признак | Когда указывать |

|---|---|---|

| 1 | Площадь сдаваемого в аренду объекта. | Сдаете в аренду жилое или нежилое помещение, садовый дом или земельный участок. |

| 2 | Площадь объекта стационарной торговой сети, имеющего торговый зал. | Есть торговый зал. В вашем регионе потенциальный доход зависит от общей площади магазина или павильона. |

| 3 | Площадь торгового зала по объекту организации торговли. | Есть торговый зал. В вашем регионе потенциальный доход зависит от площади торгового зала. |

| 4 | Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала. | Торгового зала нет. Торгуете на розничном рынке, ярмарке или в киоске. |

| 5 | Площадь объекта организации общественного питания, имеющего зал обслуживания посетителей. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от общей площади ресторана, бара, кафе или закусочной. |

| 6 | Площадь зала обслуживания посетителей по объекту организации общественного питания. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от площади зала обслуживания. |

| 7 | Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей | Зала обслуживания нет. Торгуете через киоск, палатку или отдел кулинарии при ресторане, баре, кафе или других точках общепита. |

| 8 | Площадь стоянки для транспортных средств | Деятельность стоянок для автотранспортных средств |

Если сдаете недвижимость в аренду, нажмите на кнопку «Добавить объект» и выберите, что сдаете: земельный участок, жилое или нежилое помещение. Заполните адрес и выберите признак «1 — площадь сдаваемого в аренду объекта».

Если вы перевозите грузы или пассажиров, увидите кнопку «Добавить транспортное средство». Выберите тип транспортного средства и укажите характеристики из документов на него.

Для остальных видов деятельности просто укажите адрес, по которому планируете работать. Если конкретного адреса нет, ничего не заполняйте, а переходите сразу на следующий шаг к отправке заявления.

Шаг 3. Передайте заявление в налоговую

Подпишите и отправьте заявление. Если электронной подписи нет, распечатайте и сдайте на бумаге. В 2020 году налоговая принимает заявления до 31 декабря.

После отправки вы получите квитанцию о приёме или уведомление об отказе. Инспекция не отправляет патент в электронном виде, поэтому через 5 дней лучше забрать его на бумаге — там будет указана стоимость и реквизиты для оплаты. К тому же контрагент может попросить скан патента, чтобы убедиться, что вы работаете на спецрежиме без НДС.

В личном кабинете налогоплательщика появится информация о патенте: номер, срок действия и календарь платежей.

С 2021 года законы по патенту изменятся. В блоге Эльбы мы рассказали об изменениях и ответили на частые вопросы.

Как происходит оплата налога на патентной системе налогообложения

Под налогом на ПСН понимают сумму, уплачиваемую за патент или его стоимость. Так же, как и на других спецрежимах, стоимость патента заменяет для ИП уплату следующих налогов:

- НДФЛ на доходы, полученные от патентных видов деятельности;

- НДС, кроме того, что уплачивают при ввозе в Россию;

- налог на имущество, используемое в предпринимательской деятельности по патентным видам деятельности.

Порядок оплаты патента зависит от срока его действия:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

Что произойдет, если ИП не внесет стоимость патента в указанные сроки? До 2017 года налоговики настаивали на том, что такой предприниматель лишался права на ПСН и все полученные от патентной деятельности доходы должны облагаться, согласно общей системе налогообложения с того момента, когда патент был выдан (а это НДФЛ в размере 13% и НДС). Однако после изменения статьи 346.45 НК РФ несвоевременная оплата патента перестала быть основанием потери права на этот спецрежим, но за просрочку надо уплатить пени и штраф (письмо ФНС от 06.02.2017 г. № СД-19-3/19@).

Платить налоги и страховые взносы проще с расчётным счётом. Сейчас многие банки предлагают привлекательные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Как оформить патент

Порядок патентования можно условно разбить на 5 этапов: патентный поиск, подготовка и подача заявки в Роспатент, формальная экспертиза, экспертиза по существу и выдача патента.

Помогает узнать, соответствует ли решение критерию патентоспособности «Новизна». Та как значение имеет мирования новизна, патентный поверенный проверяет изобретение по открытым патентным базам. В России это база Роспатента. Еще есть патентные базы США, Европы, международные базы.

Патентные поверенные вникают в суть изобретения и ищут похожие решения. Это нужно, чтобы в будущем их не противопоставили заявке. Когда аналоги найдены, можно сделать вывод: получится запатентовать изобретение или нет. Это достаточно трудоемкий процесс, от которого будут зависеть итоги регистрации.

Зачем нужен патентный поиск

Чтобы снизить риски. Бывает, что изобретатель получает патент, а потом появляются конкуренты и оспаривают его, ссылаясь на свою разработку. Предварительный поиск поможет исключить такие ситуации.

Чтобы найти аналоги. Изобретатель сможет узнать, работает ли кто-то еще над похожими решениями.

Чтобы оценить перспективы. Если в открытых базах много похожих наработок, их противопоставят будущей заявке. Тогда есть смысл дорабатывать заявку.

Патентный поиск бывает предметным, именным, нумерационным и аналоговым. Его сложность — в несистемности открытых баз. Существует несколько тысяч частных и государственных реестров, по которым осуществляется поиск. Например, Derwent World Patents Index, DEPATISnet или Google Patents. Доступ ко многим из них платный, а работа с ними требует опыта.

Чтобы снизить риски, доверьте поиск патентным поверенным. Они понимают, как проверить решение и к чему может придраться Роспатент.

2. Подготовка и подача заявки

Подготовить грамотную заявку без специальных знаний и опыта почти невозможно. Поэтому изобретатели обращаются к юристам. Для юристов Гардиума обычно достаточно примерного описания и чертежей. Чтобы заявка успешно прошла экспертизу, поверенные самостоятельно составляют формулу и реферат, готовят подробное описание. Заявку согласуют в несколько этапов, пока у сторон не будет замечаний. На этом же этапе платят первую пошлину — о ее размере рассказываем в самом конце.

- Лично в ФИПС.

- По почте.

- По факсу.

Роспатент примет документы, присвоит заявке входящий номер и вышлет заявителю уведомление.

4. Экспертиза по существу

Еще одна сложность — заявку нельзя изменять. Все ответы нужно основывать на основании тех данных, которые были указаны изначально. Если эксперты найдут совпадения с другими патентами, доработать заявку, чтобы разойтись с аналогом, не получится. Если через полгода вы вдруг захотите добавить к изобретению блютуз-гарнитуру или LED-дисплей, придется подавать новую заявку.

Утрата права на применение патентной системы налогообложения

^

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной систему налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения ().

Форма заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3), утвержденная приказом ФНС России от 12.07.2019 № ММВ-7-3/352@pdf (753 кб)

Загрузить

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ().

Сколько платить за патент?

Ещё один плюс патента — вы заранее знаете, сколько налога заплатите. И эта сумма не зависит от ваших настоящих доходов. Для расчёта налога берётся потенциальный доход — сколько по мнению властей вы можете заработать за год. Потенциальный доход устанавливают в региональном законе. Он зависит от таких показателей: число работников или транспортных средств, площадь магазина или кафе.

Катя — мастер маникюра из Екатеринбурга. Сначала она работала одна и купила патент с января на год за 13 500 рублей. В июле она нанимает сотрудника. Патент для ИП с сотрудником стоит дороже, чем патент для одного ИП. Поэтому Кате придётся купить второй патент на 6 месяцев за 12 608 рублей. По её предыдущему патенту сумма пересчитается.

В некоторых регионах есть налоговые каникулы для предпринимателей на патенте, которые ведут бизнес в социальной, научной или производственной сфере. На «каникулах» можно не платить налог два налоговых периода (если патенты на год — на два года, если на месяц — на два месяца). Узнайте, попадаете ли вы под них, в статье «Налоговые каникулы ИП».

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2021 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2020 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2021 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Какие налоги заменяет патент

Предприниматели, что перешли на патент, платят фиксированную сумму, которая заменяет:

- налог на доходы физлиц. Речь идет о тех доходах, которые были получены при реализации предпринимательства;

- налог на имущество физлиц. Здесь также речь идет только о том имуществе, которое используется для предпринимательства;

- НДС.

По части НДС есть некоторые исключения. ИП все равно должен будет заплатить:

- налог по тем видам деятельности, патент на которые не распространяется. Предприниматель может заниматься сразу несколькими направлениями. Часть может подходить под патент, а другая – нет;

- налог при ввозе продукции на территорию России;

- налог при реализации деятельности с использованием договора простого товарищества, инвестиционного товарищества, доверительного управления или концессионного соглашения.

Патент не заменяет предпринимателю иные платежи, например, страховые или пенсионные взносы. Он распространяется только на указанный перечень платежей, а не на какие-то другие.

Работа с расчетным счетом

Эксперты напоминают, что обращаться с р/с как с личным не стоит. Предпринимателю рекомендуют:

-

не снимать крупные суммы со счета, особенно «под ноль»;

-

не снимать суммы сразу после того, как они поступили;

-

выплачивать зарплату на карты сотрудников или пользоваться зарплатными проектами банков;

-

регулярно оплачивать налоги и взносы (как за самого себя, так и за своих сотрудников);

-

пользоваться корпоративной картой при бизнес-расходах (даже покупая в магазинах канцелярию и хозтовары).

Соблюдая эти рекомендации, предприниматель снижает градус интереса со стороны ФНС: операции с большими суммами, снятие наличных и пр. могут вызвать подозрения в отмывании денег по 115-ФЗ, привести к отказу в совершении банковской операции или блокировке счета.

Когда приходится брать несколько патентов?

Патент всегда относится к определённому виду деятельности и к определённой территории. Все доходы за этими рамками требуют отдельной уплаты налогов, иначе они будут «нелегальными».

1. Несколько видов деятельности. Понятная ситуация — когда предприниматель владеет несколькими бизнесами, которые никак друг с другом не связаны. Логично, что он берёт один патент на магазин, а второй — на парикмахерскую. Предпринимателям сложнее принять, что порой нужно брать несколько патентов даже для одной точки.

Салон красоты продавал средства для ухода за волосами. По жалобе покупателя к предпринимателю в гости пришёл налоговый инспектор. Он притворился обычным клиентом, купил товар — и одновременно проверил, выдаёт ли предприниматель чеки и занимается ли он торговлей. Инспектор говорит: за торговлю нужно платить налог. Предприниматель: но у меня есть патент. Инспектор: у вас патент на оказание услуг салона красоты, а розничная торговля — отдельный вид деятельности. Предприниматель: и что теперь делать? Инспектор: платить налог по УСН или брать отдельный патент.

2. Работа за пределами территории патента. Получение дохода в другом регионе — то же самое, что получение дохода от другого вида деятельности. Для подобных сделок применяют УСН или берут другой патент. Исключение — грузоперевозчики, они вправе заключить договор в определённом месте, и если это место — точка отправки или прибытия груза, ехать можно, куда угодно.

Есть нюанс: важен не только регион, но и территория. Например, когда вы выбираете в калькуляторе «Свердловская область», возникает два варианта: Екатеринбург — и остальные муниципальные образования. Если вы собираетесь работать и в Екатеринбурге, и в другом городе Свердловской области, нужно брать два патента. Исключения — опять же, грузоперевозки, плюс такси и развозная и разносная торговля.

Допустим, возникла печальная ситуация: налоговый инспектор обнаружил, что вы вышли за рамки патента и рассчитал, сколько доходов вы вольно или невольно не учли в налоге. Для будущего вы возьмёте второй патент, а что делать с этими прошлыми доходами? Придётся заплатить с них налог по вашей главной системе налогообложения. Если вы подавали заявление на УСН — это УСН, если нет — то это ОСНО. ОСНО дорогая и неудобная. Поэтому лучше на всякий случай всегда подавать заявление на УСН в качестве подстраховки, даже если вы собираетесь пользоваться только патентом.

Что это тако

Патент (ПСН) – это патентная система налогообложения, которая была введена в 2013 году для ИП, определенных видов деятельности. Патент регламентирован Налоговым кодексом РФ, а также федеральным и региональным законодательством. Каждый субъект имеет свой список патентных видов деятельности.

Список деятельностей прописан в ст.346.43 НК РФ. При этом, каждый размер ставки определяется регионом. Перейти на ПСН можно только добровольно.

Требуется помнить, что патент имеет ограничения не только по региональным спискам, но и по основным параметрам предприятия ИП. К обязательным требованиям относятся:

- регистрация в форме ИП;

- число работников до 15 включительно;

- доход за годовой период не превышает 60 млн. рублей.

Происходит покупка патента для предпринимателя через заявление в местные органы налоговой инспекции. Налоговая должна находиться по месту регистрации деятельности.

Деятельность должна быть указанной в федеральном законодательстве, а также в региональном. Срок действия патента – 1-12 месяцев. Он должен входить в один календарный год. Продление патента запрещено, поэтому за 10 суток до начала работы по патенту требуется повторно подавать заявление.

Стоимость патентной системы зависит от местных ставок регионального характера.

Фактически переход на патентную систему означает, что все взносы и сумма налога соединены в одном платеже по установленным ставкам. Все выплаты фиксированы в зависимости от рода деятельности и установленных ставок в субъектах.

Патент является формой поддержки ИП в виде соединения в один таких налогов и выплат:

- налоги на прибыль;

- имущественные налоги;

- НДС;

- НДФЛ.

Стоит учесть, что в ряде регионов выплаты имеют нулевой порог. Еще одним моментом является то, что при индивидуальных условиях часть налогов остается. По этой причине стоит рассчитывать стоимость патента заранее.

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

-

внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

-

В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

-

ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

-

ИП с сотрудниками УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

-

ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.

Преимущества и недостатки патента

Основные преимущества патентной системы заключаются в следующем:

- чаще всего позволяет сэкономить за счет уменьшения размера выплачиваемых налогов;

- упрощает бухгалтерскую отчетность, особенно в совокупности с Упрощенной Системой Налогообложения;

- переход на патентную систему не требует каких-то специфических знаний и навыков, нужно лишь заполнить и подать одно заявление;

- не нужно будет являться в ФНС и сдавать дополнительные декларации.

Есть и некоторые недостатки. Так, патент нельзя использовать при наличии большого штата сотрудников. Кроме того, его использование ограничено определенными видами деятельности, перечень которых установлен в каждом регионе в отдельности.