Материнский капитал как первоначальный взнос при ипотеке в втб

Содержание:

Способы использования маткапитала под ипотеку

Одним из главных правил использования семейного капитала является достижение ребенком 3 лет (либо по прошествии 3 лет после усыновления). Однако законодательством установлено исключение: средства разрешено привлечь раньше, если заявитель имеет долг перед банком или собирается оформить заем. Сюда входят как ипотеки, так и кредиты, направленные на улучшение жилищных условий.

Погашение основного долга

Только займы, в договоре которых стоит “приобретение/строительство жилья”, попадают под программу привлечения материнского капитала. Займы и обязательства, выданные под другие цели, нельзя выплатить с использованием государственной помощи.

Чтобы семья смогла получить сертификат на выплату основной суммы, она обязана написать заявление и предоставить в ПФР следующие бумаги:

- внутренний паспорт;

- сертификат;

- СНИЛС;

- договор ипотечного кредитования и копию, либо договор займа на строительство или покупку недвижимости;

- если заемщик представил недвижимость в залог, то копию договора, зарегистрированную в УФРС;

- любые документы, подтверждающие право собственности на покупаемую недвижимость;

- свидетельство из финансовой организации о сумме долга либо процентов по ипотеке;

- если заемщик участвует в долевом строительстве, то копию договора долевого участия, зарегистрированного в УФРС;

- письменное обещание заемщика оформить долю на каждого члена семьи, заверенное у нотариуса;

- любые документы, которые подтверждают получение денежных средств по ипотечному договору.

Важно учесть, что закон не разрешает оплату любых невыполненных обязательств по договору (просрочки, пени или штрафы) за счет средств материнского капитала

Погашение первоначального взноса

Если семья решила вложить МК в собственность, и ребенку исполнилось 3 года, они могут обратиться в банк и погасить первоначальный взнос средствами государственной поддержки.

В 2015 году был принят закон, разрешающий привлечение семейного капитала на первоначальный взнос. Было решено, что это даст возможность взять ипотеку семьям, у которых не хватает собственных средств для осуществления первоначального взноса. Основными преимуществами изменений являются:

- уменьшение ежемесячного взноса по ипотеке;

- более активное использование средств материнского капитала;

- обеспечение рынка недвижимости покупателями во время кризиса.

Чтобы оформить сделку, нужно заключить договор с банком, затем подать заявление в ПФР и указать “на внесение первоначального взноса”. ПФР понадобится до 2 месяцев для перечисления средств, что должно быть указано в договоре ипотечного кредитования.

Чтобы уплатить взнос, заявителю необходимо подойти в выбранное отделение ПФР и подать следующие документы:

- Внутренний паспорт.

- СНИЛС.

- Сертификат.

- Копия договора с финансовым учреждением.

- Договор об ипотеке, зарегистрированный в УФРС, если заемщик представляет недвижимость в залог.

- Обещание заемщика предоставить долю каждому члену семьи, заверенное у нотариуса. Время разделения собственности зависит от договора с банком:

- при уплате первоначального взноса сразу после получения банком средств;

- когда обязательства перед банком будут использованы и обременения на недвижимость сняты</strong>;

- если ипотека берется под строительство недвижимости, после введения собственности в эксплуатацию.

Уплата первоначального взноса является популярным методом использования МК, однако у него есть некоторые минусы:

- такое ипотечное кредитование считается более рискованным для банков, многие не разрешают использовать субсидии;

- если финансовое учреждение получает поддержку от государства, оно не приветствует уменьшение ежемесячной выплаты по ипотеке;

- суммы социальной помощи может не хватить на оформление ипотеки, при этом разрешено добавить собственные сбережения.

Условия использования на первый взнос

Материнский (семейный) капитал (МСК) и за первого, и за второго ребенка можно использовать как первоначальный взнос по ипотечному кредиту. При этом есть два варианта. В первом случае сумма маткапитала включается в тело кредита, а после перечисления денег Пенсионным фондом идет на частичное погашение ипотеки, и график платежей пересчитывается. Это можно сделать до того, как ребенку исполнится 3 года. Во втором случае сумма материнского капитала перечисляется напрямую продавцу после сделки, это прописывается в договоре. Тогда размер маткапитала не включается в тело кредита и, соответственно, не нужно платить проценты с этой суммы, пока ПФР рассматривает заявление. Такой способ распоряжения доступен только после того, как ребенку исполнится 3 года.

При оплате первого взноса за счет средств сертификата должны быть соблюдены следующие условия:

- Сумма первоначального взноса не должна быть меньше 10% от стоимости объекта недвижимости. Даже если размера сертификата хватает полностью на уплату первого взноса, банки вправе требовать от заемщика дополнительно внести личные средства. Размер первоначального взноса зависит от условий кредитной организации.

- В приобретенном на средства маткапитала жилье должны быть обязательно выделены доли на каждого члена семьи. В данном случае к членам семьи относятся: получатель сертификата, его супруг и дети. Так как это невозможно сделать, пока квартира находится в залоге у банка, родители должны составить нотариальное обязательство. В течение 6 месяцев после снятия обременения с недвижимости жилье должно быть переоформлено в общую долевую собственность с выделением долей по соглашению (п. 12 Постановления Правительства РФ № 862 от 12.12.2007).

- Использовать средства государственной поддержки можно только для покупки недвижимости, которая расположена на территории РФ и соответствует всем санитарным и техническим нормам. С марта 2019 года ПФР обязан проверять недвижимость, приобретаемую с использованием средств маткапитала, на пригодность проживания в ней. Фонд не разрешит направить средства по сертификату на покупку жилого помещения, если оно находится в здании, которое признано аварийным или подлежащим сносу (п. 1.3 ст. 8 ФЗ № 256 от 29.12.2006).

Документы

Документы для погашения ипотеки материнским капиталом (отметим, что перечень может меняться в зависимости от требований банка-кредитора): общегражданский паспорт, налоговое свидетельство ИНН, СНИЛС (пенсионное удостоверение). Иногда в качестве документов, подтверждающих личность, принимают загранпаспорт и водительские права. Обязательным является предоставление сертификата на материнский капитал и документов, подтверждающих платежеспособность заемщика. Обычно это – либо справка формы 2НДФЛ, либо справка из налоговой инспекции. Также нужно предъявить подтверждение заключения сделки с продавцом жилого помещения, и справку из пенсионного фонда, как подтверждение наличия средств на вашем счете и т.д.

Как погасить ипотеку материнским капиталом в ВТБ?

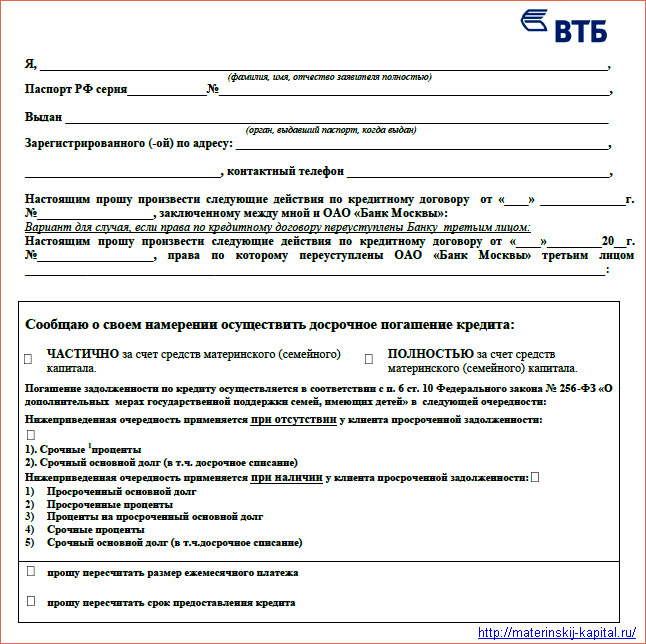

Чтобы погасить ипотечный кредит ВТБ (полностью или частично), сначала нужно подать заявление на досрочное погашение. Сделать это можно одним из следующих способов:

- в письменной форме в отделении банка;

- по телефону центра обслуживания клиентов;

- в личном кабинете ВТБ-Онлайн.

Вместе с заявлением в отделение необходимо предоставить:

- сертификат на материнский капитал;

- справку об остатке маткапитала.

Согласно п. 3.1.1.2 ч. 3 Общих условий кредитного договора с банком ВТБ, заявление можно подать не раньше, чем за 1 день до погашения, кроме плановой даты платежа (даты предоставления кредита). В нем нужно указать вносимую сумма, не включающую в себя размер ежемесячного платежа. Помимо этого, владелец сертификата должен взять в банке:

- справку о размере невыплаченной задолженности;

- подтверждение безналичного поступления кредитных средств на свой счет (счет супруга).

Точное время, за которое нужно сообщить о досрочном погашении материнским капиталом, и перечень необходимых документов необходимо уточнять у банка, потому что в индивидуальных случаях могут выдвигаться дополнительные требования.

После обращения в ВТБ владелец сертификата должен подать заявление о распоряжении в Пенсионный фонд. Вместе с ним предоставляются:

- паспорт РФ с отметкой о регистрации;

- свидетельство о браке и удостоверение личности супруга (с подтверждением места проживания), если он — заемщик или поручитель;

- копия кредитного договора;

- копия зарегистрированного в Росреестре договора ипотеки;

- документы, устанавливающие право на недвижимость:

- выписку из ЕГРН о праве собственности — при покупке по договору купли-продажи или введении здания в эксплуатацию;

- копию договора долевого участия, прошедшего регистрацию — если жилье не введено в эксплуатацию;

- выписку из реестра членов жилищного кооператива — если ипотечные средства направились на уплату паевого (вступительного) взноса;

- нотариальное обязательство о выделении долей детям и супругу;

- справка с указанием невыплаченной задолженности;

- документ, подтверждающий безналичный перевод средств кредита на счет владельца сертификата или его супруга.

ПФР рассматривает обращение месяц. Если решение положительное, то материнский капитал будет перечислен ВТБ в течение 10-ти рабочих дней.

Если ипотека была погашена частично, то после этого заемщик получит новый график уплаты. Чаще всего, банк уменьшает размер ежемесячных платежей. Чтобы был уменьшен срок кредитования, необходимо подать соответствующее заявление вместе с заявлением на досрочное погашение.

ТОП 5 предложений банков

Программы ипотечного кредитования с использованием финансовой помощи от государства наиболее востребованы среди клиентов крупнейших игроков банковского рынка. Среди таких участников Сбербанк России, Райффайзенбанк, Россельхозбанк, ВТБ-24 и Банк Москвы и Газпромбанк. Разберем условия выдачи ипотеки в них в деталях.

Сбербанк

В Сбербанке сейчас действует специальная программа «Ипотека плюс материнский капитал», по которой можно приобрести строящееся или готовое жилье. Параметры данной программы соответствуют двум ипотечным продуктам банка «Приобретение строящегося жилья» и «Приобретение готового жилья – единая ставка».

Маткапитал можно направить как на оплату первого взноса (частично или полностью) или погасить часть задолженности по оформленному ранее займу.

По программе покупки жилья на вторичном рынке минимальная процентная ставка – 8,9% в год. Ее утверждают в рамках акции для молодой семьи и при условии электронного способа оформления сделки. Базовая ставка по кредиту будет равна 10% годовых.

Что касается новостроек, то ставка в 7,4% устанавливается для клиентов, покупающих жилье по программе субсидирования процента застройщиками у одного из партнеров такой программы, также при регистрации сделки электронно.

Если заемщик отказался приобрести полную страховку по ипотеке и не относится к категории зарплатных клиентов банк увеличит размер базовой ставки на 0,5 – 1 п.п.

Также клиентам предоставляется возможность получить ипотеки всего по 2-м документам, без подтверждения доходов, однако годовая ставка будет установлена в диапазоне 8,4 – 10,5%.

ВТБ Банк Москвы

Действующие в ВТБ Банке Москвы программы ипотеки предполагают использование материнского капитала.

По программе «Люди дела» работники сфер здравоохранения, образования и военнослужащие могут получить кредит со ставкой от 9,5% годовых. Для стандартных клиентов действует базовый процент – 10%. При отказе от заключения договора комплексного страхования она увеличится на 1 п.п.

Банк рассматривает каждую кредитную заявку в течение 2-7 рабочих дней. При подаче онлайн-заявки можно получить предварительное решение в течение 15 минут.

Предельная сумма займа определяется кредитоспособностью заемщика и рыночной стоимостью приобретаемого жилья.

Важно! Банк ВТБ 24 и Банк Москвы обязательно требуют 5% первый взнос наличкой от стоимости квартиры. Это в негативную сторону отличается от Сбербанка, в котором квартиру можно полностью купить без денег с сертификатом на маткап

Россельхозбанк

В Россельхозбанке потенциальные заемщики могут получить ипотеку с целью приобретения квартиры, дома, апартаментов или участка земли.

При отказе от страховки базовая ставка стандартно увеличится на 1 п.п.

Нулевой первоначальный взнос будет установлен при условии, что суммы маткапитала хватит на его оплату. т.е. он должен составлять как минимум 10-20% ПВ.

Газпромбанк

Газпромбанк также принимает материнский капитал в качестве оплаты первоначального взноса или при погашении долга по действующему договору.

До конца года действует акция, по которой можно купить жилье по единой ставке 9,5% годовых.

При внесении сразу суммы свыше 40% от цены недвижимости клиент может предоставить банку всего 2 документа.

Газпромбанк также требует собственные средства плюсом к маткапиталу. Это как минимум 10% от стоимости квартиры.

Райффайзенбанк

Райффайзенбанк предлагает клиентам оформить специальный продукт «Ипотека с материнским капиталом».

Купить можно готовое или строящееся жилье. Для подачи кредитной заявки потребуется собрать максимальный пакет документов (и по заемщику, и по недвижимости). Средства материнского капитала по выбору клиента можно направить на оплату первоначального взноса или погашение части долга.

В Райффайзенбанке можно оформить ипотеку без собственных средств, только с сертификатом на маткап, но только если доходы подтверждаются справкой 2 НДФЛ. Если доход заемщиков по ипотеке подтверждается формой банка, то нужно найти минимум 10% первого взноса.

Вывод

Таким образом, самый лучший банк для реализации материнского капитала через ипотеку – это Сбербанк.

- Он дает самую максимальную сумму по займу за счет учета дополнительных доходов без их документального подтверждения. Данный момент очень важен т.к. по сути, на иждивении у супруга будет 3 иждивенца.

- Сбербанк не требует собственных средств к материнскому капиталу. Достаточно сертификата. Эта позволяет быстрее и менее затратно войти в сделку.

- Ставка по ипотеке одна из самых низких на рынке и мат капитал не влияет на её размер в большую сторону.

Особенности расчета ставки

Кредит под материнский капитал в Сбербанке, условия на 2019 год для оформления которого описаны выше, назначается и рассчитывается индивидуально. Известно, что на ставку влияют множество факторов и при соблюдении некоторых параметров, можно ее значительно понизить.

Базовая величина назначается согласно двум факторам: срок взаимодействия и размер первого взноса:

- До 10 лет. Если клиент вносит минимальный обязательный первичный взнос 20%, ставка назначается от 14%, если 30-50% — 13,75%, свыше 50% — 13,5%.

- До 20 лет. При выплате сразу 20%, ставка составляет 14,25%, 30-50% — 14%, от 50% — 13,75%.

- До 30 лет. При уплате 20% — 14,5%, 30-50% — 14,25%, от 50% — 14%.

Как видно, более выгодные условия можно получить при краткосрочных сроках взаимодействия с банком и при уплате большей величины взноса. Если брать целевой кредит под материнский капитал в Сбербанке, допустимо деньги по государственной бумаге полностью отправить на первый платеж. Это поможет заемщикам получить комфортные условия по ставке и скорее погасить задолженность.

К слову, если появляется возможность уплатить половину или более от запрашиваемого размера в качестве первого платежа, то процедура оформления происходит без обязательного подтверждения дохода. Достаточно будет любого удостоверения или документа для подтверждения личности (кроме паспорта).

Условия и проценты

Кредит под материнский капитал в Сбербанке условия и проценты предопределяет индивидуально. Так, к базовым величинам, указанным выше, применяют еще и дополнительные:

- -0,5% для клиентов Сбербанка (вкладчики и получатели заработной платы);

- -0,5%, если покупаемое жилье построено с привлечением кредита Сбербанка;

- +1%, на время, пока жилье не получит государственной регистрации;

- +1%, если заемщик не имеет полиса, обеспечивающего жизнь.

В Сбербанк кредит на жилье под материнский капитал можно оформить по минимальной ставке – 12%, если использовать программу с гос. поддержкой. Процент фиксирован и не зависит от дополнительных условий. Такая ставка разработана за счет государственной поддержки, когда Правительство погашает часть процентов для учреждения, что дает последнему возможность понизить параметр до этого уровня. Обязательным условием для использования таких условий выступает покупка недвижимости у компании-продавца, с которой сотрудничает Сбербанк.

В программах кредитования с гос.поддержкой фиксированный процент по выплате

В программах кредитования с гос.поддержкой фиксированный процент по выплате

Условия банка

Условия банка ВТБ 24 можно разделить по двум направлениям ипотечной программы – «Новостройка» и «Вторичный рынок».

1.  Жильё в новостройках:

Жильё в новостройках:

- Процентные ставки устанавливаются от 10.4% до 14.95% годовых с предоставлением права выбора фиксации процентов или пересмотра их размера ежегодно;

- Срок кредитования может составить до 50 лет при условии, что возраст заёмщиков позволяет выплачивать ипотеку столь долгое время;

- Минимально можно взять от 500 000 рублей;

- Размер первоначального взноса должен быть не менее 10%, что в большинстве случаев покрывается за счёт средств материнского капитала;

- Существует возможность досрочно погасить ипотеку, как за счёт средств материнского капитала, так и собственными вложениями, без всяких комиссий и дополнительных платежей;

- При выдаче ипотеки комиссия не взимается (только за открытие личного счёта, если требуется).

Видео по теме:

2. Жильё на вторичном рынке недвижимости:

2. Жильё на вторичном рынке недвижимости:

- Процентные ставки рассчитываются с учётом стоимости жилья на уровне от 10.4% до 10.95% годовых, клиент выбирает фиксированную или плавающую ставку;

- Срок кредитования составляет от 5 до 50 лет;

- минимально можно оформить ипотеку на сумму от 500 000 рублей;

- Первоначальный взнос должен составлять не менее 20% от стоимости жилья, однако при оформлении страховки его размер может быть уменьшен до 10%, одним из вариантов погашения которого является использование материнского капитала;

- Отсутствие дополнительных платежей и комиссий.

Варианты недвижимости

Ипотеку в ВТБ 24 с использованием материнского капитала можно оформить на все типы недвижимости, которые включают:

Ипотеку в ВТБ 24 с использованием материнского капитала можно оформить на все типы недвижимости, которые включают:

Новостройки – программа прекрасно подходит для семей, у которых есть определённое жильё до покупки, чтобы подождать, пока приобретаемый объект будет введён в эксплуатацию. Банк предлагает ипотеку для нескольких аккредитованных объектов, застройщики которых сотрудничают с банком.

Такая сделка пройдёт гораздо быстрее за счёт этого, а также того, что обязательное условие о страховании может быть отменено, поскольку ответственность и риски потери страхует застройщик;

Жильё вторичного рынка недвижимости – программа, которая разработана специально для семей с детьми. Она предусматривает покупку в ипотеку жилья с передачей права собственности от предыдущего владельца.

Обязательной является процедура оценки, поскольку именно благодаря ей можно выяснить, отвечают ли условия проживания заявленным и не завышает ли продавец цену.

Процентные ставки

Процентные ставки особым образом не отличаются в зависимости от типа приобретаемой в ипотеку недвижимости.

Процентные ставки особым образом не отличаются в зависимости от типа приобретаемой в ипотеку недвижимости.

Их размер устанавливается на уровне от 10.4% до 14.95% годовых, а конкретная сумма рассчитывается, исходя из доходов семьи и стоимости недвижимости, которую планируется приобрести.

Максимальная сумма займа

Максимально семья с двумя детьми может рассчитывать на сумму ипотеки, не превышающую 19 000 000 рублей.

Максимально семья с двумя детьми может рассчитывать на сумму ипотеки, не превышающую 19 000 000 рублей.

Однако эта цифра является своего рода минимумом при использовании только одного материнского капитала без вложения собственных средств.

Эту сумму можно повысить за счёт увеличения первоначального взноса или повышения уровня доходов путём предоставления справок или привлечения поручителей и созаемщиков.

Преимущества и недостатки ипотеки под материнский капитал

В России жилищный вопрос всегда стоял остро. Особенно тяжело в этом плане молодым семьям, чьего капитала пока недостаточно для самостоятельной покупки жилья. На это как раз рассчитаны социальные программы материальной поддержки: государство помогает россиянам, у которых родился ребенок, получить ряд льгот и финансовые привилегии.

Ипотека под маткапитал — это тот же ипотечный кредит, только с привлечением сертификата о материнском капитале.

Сертификат выдается в государственных органах, при этом обналичить его нельзя. Использование материнского капитала возможно только в определенных целях: например, в решении жилищного вопроса, получения образования, медицинского лечения и т.д. Схема выглядит следующим образом:

- Мать проходит бюрократические проверки. После рассмотрения документов ей выдается сертификат, подтверждающий право на маткапитал;

- Далее родитель должен воспользоваться этим сертификатом по своему усмотрению — например, он может пойти по популярной программе «ипотека плюс материнский капитал»;

- Банк получает от заемщика сертификат. Документ направляется в государственные органы. Если с договором кредитования и самим сертификатом все в порядке, государство перечисляет деньги банку или любой другой организации, куда обратился родитель;

- Кредитор получает деньги, которые засчитываются клиенту в качестве первоначального взноса, частичного досрочного погашения или иной другой операции.

Соответственно, обналичить просто так маткапитал нельзя. Кроме того, прагматичное использование сертификата также осложнено по причине высокой степени бюрократизации в России. Отсюда можно вывести главные недостатки ипотеки под материнский капитал:

- Во-первых, придется значительно постараться, чтобы получить заветные 300-500 тысяч рублей. Государственные органы тщательно проверяют гражданина до того, как ему будет выдан мат. капитал;

- Во-вторых, далеко не все банки согласны принимать материнский капитал в качестве первоначального взноса по заему. Причина такого поведения очень проста: получить деньги по сертификату очень сложно из-за массы бумажной волокиты. В среднем на обналичивание требуется несколько месяцев, и не всегда у банка имеется столько времени, чтобы дождаться денег. Соответственно, банки, особенно маленькие, с большой неохотой принимают сертификаты. Так уж получилось, что жилье под маткапитал выдается только крупными организациями, сотрудничающими с государством — Сбербанк, ВТБ, Газпромбанк и т.д.;

- Часто банки предлагают клиенту альтернативу: сертификат как первый взнос принят не будет, но банк согласен рассмотреть его как частичное досрочное погашение кредита. Таким образом можно уменьшить или срок действия кредитного договора, или сумму ежемесячного платежа. Минус заключается в том, что молодым родителям потребуется самостоятельно искать деньги на первый взнос, что очень непросто в нынешней экономической ситуации;

- Также нужно отметить, что купить квартиру на материнский капитал без ипотеки практически невозможно. Сумма, получаемая по сертификату, колеблется в коридоре 300-500 тысяч рублей. Этих денег не хватит на покупку недвижимости. Но маткапитал может быть использован для частичного погашения кредита или первого взноса.

Разумеется, у такой ипотеки имеются и свои плюсы, иначе не было бы такой статистики: более 70% супружеских пар, получивших сертификаты материнского капитала, реализовали его на покупку жилья в кредит. Преимущества следующие:

- Стандартная, а то и вовсе льготная процентная ставка. По законодательству РФ банкам запрещено увеличивать ставку только потому, что клиент желает внести некоторую сумму по ипотеке в счет сертификата. Некоторые банки, наоборот, уменьшают ставку для клиентов с маткапиталом, чтобы таким образом увеличить обороты предприятия;

- Реалии в нашей стране таковы, что привлечение маткапитала нередко является единственным возможным способом приобретения собственного недвижимого имущества. Это особенно касается молодых пар;

- Какой бы несущественной не показалась бы сумма в размере 300-500 тысяч рублей, все-таки эти деньги являются отличным подспорьем для только-только образованных ячеек общества.

Если резюмировать плюсы и минусы предложения вкратце, то можно сказать: да, с сертификатом не все гладко, и не факт, что он будет принят банком. Однако, дополнительные 300-500 тысяч рублей стоят некоторой беготни по государственным учреждениям и офисам кредитно-финансовой организации.