Срок рассмотрения заявки на ипотеку в сбербанке

Содержание:

- Ускорение процесса на подачу ипотеки

- Подготовка к оформлению жилищного займа

- Как проходит сделка по ипотеке с использованием банковской ячейки

- Сколько дней рассматривается заявка по кредиту

- Способы узнать решение и возможные причины отказа

- Выдача кредита

- Рассмотрение документации

- Одобрение ипотеки в Сбербанке

- Оценка стоимости недвижимости

- Сколько действует положительно одобренная заявка

- Как подать заявку на ипотеку в Сбербанке и узнать решение?

- Готовим документы

- Как повысить доверие банка – актуальные рекомендации

- Как происходит процедура рассмотрения заявки

- Требуемая документация для одобрения ипотеки

- Подготовка к оформлению жилищного займа

- Что делать после согласования заявки?

- Сколько дней одобряют ипотеку в Сбербанке

- Что делать после согласования заявки?

- Как повысить вероятность одобрения заявки?

- Выбор недвижимости

Ускорение процесса на подачу ипотеки

Сбербанк создал сервис, позволяющий в кратчайшие сроки подобрать подходящее жильё в новостройках. Это «ДомКлик»

Что немаловажно, все объекты недвижимости удовлетворяют требования банка. Если подать заявление на предоставление ипотечного кредита с этого сервиса, то она попадёт в приоритетную очередь

Например, срок рассмотрения заявки сокращается до нескольких дней. Для клиента это удобно ещё и тем, что не нужно посещать отделение банка. О решении можно узнать по электронной почте.

Стоит отметить тот факт, что для сокращения времени рассмотрения заявки, нужно заранее позаботиться о выборе недвижимости. Это поможет отбросить те варианты, которые не попадают под требования банка. Получив одобрение, клиент начнёт собирать нужные справки, а не искать квартиру

Для человека ещё важно знать, сколько действует одобрение ипотеки в Сбербанке. Потому что иногда отведённого времени не хватает на подготовку документов

Подготовка к оформлению жилищного займа

Чтобы получить положительный ответ, клиенту стоит изучить детально требования к заемщикам и собрать полный пакет документов. Первые в основном касаются возраста (21-65 лет), наличия постоянной занятости и уровня дохода. Исходя из данных параметров, будет определен размер кредита и ставка.

Принятие ответственного решения — гарантия получения займа на оптимальных условиях

Документы для выдачи ипотечного кредита

- Паспорт.

- Регистрация.

- Иное удостоверение (права водителя, пенсионное, военный билет, загранпаспорт и т.п.).

- Трудовая книжка или справка с работы, характеризующая стаж за последние полгода и 5 лет.

- Справка, выписка или иная бумага с указанием параметров ежемесячных пополнений клиента от выплат заработной платы.

- Документы на залоговое имущество, если таковое используется для увеличения кредитной суммы.

- Документы для использования льготных или специальных программ: свидетельство о браке, сертификат на капитал матери.

Передавая в банк все вышеперечисленное, клиент заполняет заявку (Скачать Заявление на ипотеку в Сбербанке, в которой отмечает оптимальные условия (общая сумма, желаемая сумма выплат в месяц, срок) и определяет параметры, характеризующие платежеспособность и респектабельность клиента.

Процесс рассмотрения длится до 5 дней. В ряде случаев, он может увеличиваться, если есть сомнения или какие-либо данные требуют проверки. Подробнее, читайте в нашей статье — Этапы оформления ипотеки Все этапы ипотечного оформления займа

Как проходит сделка по ипотеке с использованием банковской ячейки

Банк не устанавливает определенных правил на получение ипотеки на покупку квартиры с использованием банковской ячейки

Важно, чтобы первоначальный взнос и кредитные средства было заложены в сейф до момента государственной регистрации сделки. Только после получения свидетельства на квартиру, ячейку открывают и выдают деньги под расписку

Оформление ипотеки – процедура, подразумевающая прохождение восьми основных стадий. Изначально необходимо подобрать выгодную ипотечную программу, собрать первичный пакет документов, найти объект недвижимости и подать заявку. После получения одобрения по анкете и залогу, заемщик начинает процедуру оформления сделки: подписывает договор купли-продажи, ипотечный контракт, подбирает страховую компанию. Только после регистрации ипотеки и права собственности, заемщик становится владельцем квартиры, обремененной ипотекой.

Оформление ипотеки – процедура, подразумевающая прохождение восьми основных стадий. Изначально необходимо подобрать выгодную ипотечную программу, собрать первичный пакет документов, найти объект недвижимости и подать заявку. После получения одобрения по анкете и залогу, заемщик начинает процедуру оформления сделки: подписывает договор купли-продажи, ипотечный контракт, подбирает страховую компанию. Только после регистрации ипотеки и права собственности, заемщик становится владельцем квартиры, обремененной ипотекой.

https://youtube.com/watch?v=3-hJGMN29QA

Сколько дней рассматривается заявка по кредиту

Заемщику, собравшему всю необходимую документацию для обращения за кредитом, следует направиться в банковское отделение. Кредитный специалист принимает документы, сверяет информацию в анкете с оригиналами и делает необходимые копии. После этого он оформляет заявку в программе и отправляет на рассмотрение.

Обладателем квартиры хочется стать как можно быстрее. Поэтому будущих заемщиков интересует, сколько одобряют ипотеку в Сбербанке. Регламентированный срок рассмотрения заявки — пять рабочих дней. Он может быть увеличен, если клиент представил некорректно заполненные бумаги или документов недостаточно. Заявителя вызывают в отделение банка для устранения недочетов. Длительность рассмотрения может быть и меньше, если все документы в порядке и у службы безопасности не возникает вопросов к клиенту.

За этот период клиенту нужно определиться с жилым объектом и представить пакет документации по квартире в кредитную организацию. В него входят:

- Правоустанавливающее свидетельство на недвижимое имущество (или выписка из ЕГРН, подтверждающая право).

- Кадастровый и технический паспорта жилого объекта.

- Справка из домовой книги той квартиры, которая будет приобретаться.

- Результат оценки жилья.

- Договор купли-продажи.

Этот перечень необходим для внесения предмета сделки в залог. Вся документация подлежит проверке со стороны юридической службы банка. Отсюда вопрос — сколько дней Сбербанк проверяет документы на квартиру по ипотеке? Это недолгий процесс, обычно занимает один-два дня. После проверки начинается процесс оформления ипотечного договора.

Как узнать решение банка

При оформлении кредита в отделении нужно обратиться туда напрямую либо позвонить в кредитный отдел. Для уточнения решения потребуется номер заявки, которую сообщают при заполнении анкеты. Также можно позвонить на горячую линию, где тоже понадобится номер заявки.

Клиентов, ограниченных во времени, интересует, как узнать, одобрили ли ипотеку в Сбербанке через интернет. Такая возможность доступна тем, у кого подключен Сбербанк Онлайн. Следует войти в личный кабинет и выбрать раздел меню «Кредиты». Здесь можно найти заявление клиента на кредит. Статус «Одобрено» говорит о том, что можно направляться в отделение. Если напротив заявки написано «На рассмотрении», значит, решение ещё не принято. Банковские сотрудники связываются с клиентом в случае любого, даже отрицательного решения.

После одобрения заявки

Одобренная заявка дает начало дальнейшей процедуре, связанной с переоформлением жилого объекта на покупателя. Что делать после одобрения ипотеки в Сбербанке, куда отправляться в первую очередь? Весь последующий процесс можно разделить на такие этапы:

- Окончательный выбор недвижимого объекта.

- Подготовка и передача документов в банковское отделение на проверку.

- Подписание ипотечного соглашения и контракта о приобретении недвижимости. В последнем обязательно указывается, что покупка происходит с использованием заемных средств.

- Регистрация прав на жилое имущество в Росреестре.

Одобрение ипотеки в Сбербанке дает возможность приобрести как новое жилье, так и квартиру на вторичном рынке. Действующие программы позволяют решить жилищную проблему молодым семьям, для которых предусмотрен ряд льгот при кредитовании, но это тема отдельной нашей статьи.

Способы узнать решение и возможные причины отказа

Ограничение по тому, сколько максимально придется ждать решения от Сбербанка, установлено в 5 рабочих дней с даты, когда был подан полный комплект документов. Но по факту это может произойти и в течение двух суток, особенно если вы являетесь владельцем зарплатной карты банка. Обычно, когда одобрение получено, клиенту звонит кредитный менеджер, чтобы уведомить и проинструктировать по дальнейшим действиям. При отказе также должен поступить звонок, но на практике иногда сделать это забывают. Также есть несколько способов узнать решение самостоятельно:

- позвонить в банк, узнать причину отказа и посоветоваться о возможных вариантах действий;

- подойти в отделение с паспортом;

- воспользоваться личным кабинетом Сбербанк Онлайн либо сайта ипотечного кредитования «Домклик».

Для того чтобы узнать, одобрили кредит или нет, через интернет, нужно в личном кабинете либо в мобильном приложении зайти в раздел «Кредиты», где и будет отображен статус заявки.

Существует несколько наиболее вероятных причин отказа:

- Недостаточный доход – у банка существуют собственные алгоритмы расчета минимально необходимого для обеспечения погашения кредита дохода. При любых сомнениях в долгосрочной платежеспособности происходит отказ.

- Плохая кредитная история либо ее отсутствие. Предполагается наличие в настоящем или прошлом просроченных задолженностей, невозвращенных либо реструктурированных кредитов. В то же время отсутствие кредитной истории в некоторых случаях тоже может быть негативным фактором.

- Принадлежность к определенной категории населения, которая считается рискованной по невозврату задолженности. Это негласный критерий, который никогда не будет указан в официальном ответе банка. К ним относят определенные возрастные группы, беременных женщин и женщин с маленькими детьми, представителей некоторых профессий.

- Субъективное впечатление. Складывается при собеседовании менеджера с потенциальным заемщиком на основании его внешнего вида, манеры поведения и того, как он отвечает на поставленные вопросы.

- Несоответствие указанной в анкете информации действительности либо невозможность ее проверки. Банк проверяет по возможности все указанные данные, совершает звонки родственникам, на работу, даже может попросить показать имущественные объекты, которые вы указали. Например, склад товаров, если вы являетесь владельцем торгового бизнеса.

- Задолженности по налогам, алиментам, штрафам и перед частными лицами организации. Если банк обнаружит факты невозврата каких-либо долгов, то с высокой долей вероятности откажет в ипотеке.

Выдача кредита

После завершения регистрации купли-продажи недвижимости заемщик обращается в ПАО Сбербанк за заимствованными денежными средстви. Необходимо предоставление зарегистрированного договора и подтверждения оплаты первоначального взноса при покупке строящихся объектов.

После завершения регистрации купли-продажи недвижимости заемщик обращается в ПАО Сбербанк за заимствованными денежными средстви. Необходимо предоставление зарегистрированного договора и подтверждения оплаты первоначального взноса при покупке строящихся объектов.

По поручению клиента денежные средства перечисляются на расчетный счет продавца.

Также доступно использование банковской ячейки. При использовании данного способа расчетов заключается договор аренды на ячейку, в котором указываются сроки аренды и условия использования.

Первоначальный взнос клиента и кредитные средства помещаются в специальный индивидуальный сейф и затем, после совершения сделки купли-продажи объекта недвижимости и прохождения обязательной государственной регистрации операции, продавец имеет право забрать все денежные средства из ячейки.

После выдачи кредита обязательства Сбербанка по действующему кредитному договору считаются выполненными.

Рассмотрение документации

Если говорить о сроках рассмотрения, то многое зависит от того, насколько быстро человек реагирует на просьбы банка в предоставлении справок или документов. Так как процесс одобрения ипотечного кредита состоит из нескольких шагов, то и время на это нужно много.

Одобрение ипотеки в Сбербанке:

- На первом этапе человек обращается в ближайшее отделение за консультацией.

- Затем выбирает примерный объект недвижимости и получает примерную стоимость ипотечного займа.

- На втором этапе следует собрать документы. Самое основное – это справки, подтверждающие уровень дохода человека и его созаёмщиков.

- Завершающий этап характеризуется ожиданием, которое длится 2-5 дней.

Если одобрили ипотеку в Сбербанке, вот что дальше нужно делать:

- Искать, выбирать объект недвижимости.

- Собирать документы согласно перечню из банка. Они касаются ипотечного жилья.

- Обязательно нужно застраховать и оценить будущий объект недвижимости.

- Заключить договор на приобретение квартиры (дома).

- Внести первоначальный взнос (допускается использование материнского капитала).

- Оформить бумаги, подтверждающие факт передачи ипотечного жилья банку (в качестве залога).

- Получить одобренный займ, и перевести его продавцу квартиры (дома).

Когда клиенты спрашивают, сколько ждать одобрения ипотеки в Сбербанке, сотрудники отвечают — около пяти дней. Этот срок требуется банку, для того чтобы оценить готовность документов и платёжеспособность клиента. Далее начинается более детальное рассмотрение сделки и сопутствующих бумаг, которое растягивается минимум на месяц. Для клиента это большой минус, ведь зачастую сделку купли-продажи нужно заключить очень быстро.

Одобрение ипотеки в Сбербанке

Первый этап оформления ипотечного кредита – это выбор банка для дальнейшего сотрудничества. Преимущества Сбербанка очевидны и состоят в следующем:

- лидирующие позиции на отечественном банковском рынке;

- стабильное финансовое положение;

- большое количество офисов, банкоматов и терминалов;

- репутация самого успешного банка страны в сочетании со статусом крупнейшего финансового учреждения России;

- выгодные условия кредитования, в том числе – ипотечного;

- разнообразие предлагаемых заемщикам ипотечных кредитов.

Следующий этап оформления ипотеки – получение одобрения со стороны банка. Для этого необходимо выполнить три обязательных условия: собрать необходимые документы, отвечать требованиям банка к заемщикам и подать официальную заявку на выдачу ипотечного кредита.

Кому одобряют ипотеку в Сбербанке

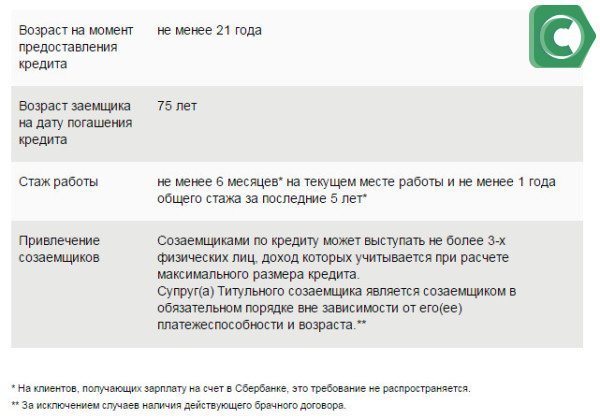

Ответ на вопрос, одобрят ли ипотеку в Сбербанке, зависит от выполнения нескольких базовых требований к заемщику. В первую очередь речь идет о следующих условиях выделения кредита:

- возраст клиента в пределах от 21 года (на момент выдачи ипотеки) до 75 лет (на дату окончания срока действия кредитного договора с банком);

- как минимум, полгода рабочего стажа на последнем месте официального трудоустройства и 1 год общей продолжительности работы за 5 последних лет;

- российское гражданство.

Допускается привлечение к сделке по кредитованию в качестве созаемщиков до 3-х физлиц, доходы которых включаются в расчет минимальной величины ипотеки. К ним предъявляются требования, аналогичные перечисленным выше для основного заемщика.

Необходимые документы

Второе условие одобрения выдачи ипотеки со стороны Сбербанка – сбор и предоставление комплекта документации. В его состав входят:

- паспорт клиента и созаемщиков по кредитованию;

- документ об официальной регистрации заемщика;

- документы о финансовом положении потенциального клиента банка – источниках и уровне дохода;

- справка с места официального трудоустройства;

- документы на имущество, предоставляемое в качестве залога (если таковым не является приобретаемое жилье);

- дополнительные документы, наличие которых необходимо для участия в различных социальных и льготных ипотечных программах (например, для кредитования по программе «Молодая семья» предоставляются свидетельства о браке и рождении детей).

Подача заявления

Еще один обязательный для предоставления в банк документ – заявление на получение ипотеки. Оно подается одним из трех способов:

- при непосредственном посещении офиса Сбербанка потенциальным заемщиком;

- через партнеров финансового учреждения, перечень которых постоянно пополняется;

- дистанционно в режиме онлайн при помощи сервиса Сбербанка ДомКлик.

Именно последний вариант используется сегодня в качестве основного, так как выгоден и удобен для всех участников сделки. Потенциальный заемщик экономит время и средства на поездку в офис, а Сбербанк избавляется от необходимости открывать новые подразделения для обслуживания возрастающего количества клиентов.

Оценка стоимости недвижимости

Дальнейшие действия заключаются в том, чтобы была проведена экспертная оценка стоимости недвижимости. Эту процедуру клиенту требуется провести обязательно. Заключение эксперта позволяет определить размер ипотечной ссуды. Но стоит помнить о том, что для проведения такой оценки необходимо обращаться в агентства, которые аккредитованы Сбербанком. Благодаря этому имеется возможность сэкономить время на оформлении экспертного заключения об оценочной стоимости выбранного объекта недвижимости. Оно выдается по истечению срока одна неделя.

Если обращаться в аккредитованные банком компании для оценки жилья, можно избежать разногласий в плане стоимости. Все расходы по получению такого заключения возлагаются на то лицо, которое приобретает недвижимость. В среднем получение оценки эксперта по стоимости квартиры обойдется в сумму от 3000 до 5000 рублей. В отчете содержатся следующие данные:

- Рыночная стоимость жилого объекта, который приобретается в ипотеку;

- Ликвидная цена жилого объекта;

- Описание основных характеристик жилья, которое подвергалось процедуре оценки стоимости.

Сколько действует положительно одобренная заявка

Еще некоторое время назад у заемщиков было примерно пару месяцев для того чтобы после одобрения заявки приступить к дальнейшим ипотечным этапам. В 2019 году произошло увеличение срока действия положительного решения. Теперь он составляет три месяца. Этим временем следует воспользоваться для того чтобы найти подходящий вариант жилой недвижимости, произвести ее оценку, произвести оформление жилья в собственность, зарегистрировать квартиру в Росреестре, предоставить необходимые документы Сбербанку.

При одобрении необходимо соблюдать этот трехмесячный срок. Но если заемщику не удалось вовремя подготовить все документы в кредитную организацию, то этапы оформления ипотечного кредитования нужно будет начинать сначала. Придется вновь заполнять заявку и обращаться с ней в банк. Затем ждать решения, пока она будет на одобрении.

Срок действия положительного банковского решения по ипотечному заявлению начинает отсчитываться сразу после того, как банк закончил с его одобрением. Многие клиенты ошибочно полагают, что его отсчет стартует после подачи заявки.

Как подать заявку на ипотеку в Сбербанке и узнать решение?

Начнем с самого начала, а именно, с подачи заявки. Сделать это можно несколькими способами:

- обратиться в ближайшее отделение банка;

- подать заявку через банковских партнеров;

- заполнить поля онлайн-заявки на официальном сайте .

После подачи заявки и заполнения прилагающейся к ней анкеты банковские сотрудники займутся анализом предоставленных данных.

Срок рассмотрения заявки обычно составляет 2—3 рабочих дня, но для клиентов Сбербанка (например, владельцы зарплатных карт, выданных данным финансовым учреждением) эта процедура может занять всего 1 день.

Решение банк отправит в виде СМС, или специалист позвонит по указанному номеру телефона. Клиент может и самостоятельно позвонить кредитору, не дождавшись от него ответа. В случае положительного результата будущему заемщику назначат дату и время приема в отделении банка, а также огласят перечень документов, которые он должен предъявить на рассмотрение.

Готовим документы

Желательно, чтобы поиск подходящей квартиры происходил параллельно со сбором документов. Ведь решение вопроса зачастую занимает много времени. Существует условное разделение документации по следующим категориям:

- С информацией личного характера.

- Справки для подтверждения финансового устойчивого положения.

- Дополнительные сведения.

Но финансовые документы – самые важные. Например, это справка с места работы, где указывается уровень заработной платы. Хорошо, если есть возможность подтвердить факт получения дополнительного дохода. Чем больше уровень дохода – тем на большую денежную помощь могут рассчитывать клиенты. Если одобрили ипотеку в Сбербанке – потом проблем возникнуть не должно.

Список дополнительных документов определяется для каждого документа индивидуально. В него могут входить:

- Свидетельства с информацией по заключенному браку, рождённым детям.

- Военные билеты.

- Справки об отсутствии записей по клиенту у наркологических, психиатрических диспансеров.

Заполненные заявки-анкеты также обязательны. Сделать это просто.

Как повысить доверие банка – актуальные рекомендации

- Перед обращением за ипотекой не испортите вашу кредитную историю. Выплачивайте ссуды и займы вовремя. Даже небольшая просрочка по товарному кредиту 5 лет назад может стать причиной отказа по ипотеке.

- Сбербанк оценивает платежеспособность каждого клиента. Размер ежемесячной выплаты по ипотеке не должен превышать 50% вашего заработка, из которого предварительно будут вычтены все обязательные расходы.

- Обязательно подтвердите вашу занятость и доходность, не только основную, но и дополнительную. Высокие заработки не так важны, если вы каждые полгода меняете работодателя. Для Сбербанка главное стабильность.

- В заявке можно указать размеры совместного дохода супругов, но он должны быть подтверждены документально.

- Не стоит предоставлять банковскому сотруднику недостоверные сведения и подделывать справки.

- О личных планах на ближайшее будущее лучше молчать, не стоит рассказывать банку о скорой беременности или желании заняться дайвингом.

В вопросе, как получить положительное решение после подачи заявки на ипотеку, однозначного ответа нет. Но знайте, Сбербанк будет учитывать все возможные риски. Поэтому если вы собираетесь совершить поездку или заняться опасным видом спорта, об этом лучше умолчать.

Как происходит процедура рассмотрения заявки

Сегодня клиентам Сбербанка доступна такая функция как отправка онлайн-заявки на ипотеку. Но, несмотря на удобство данного банковского сервиса, клиенту все-таки придется потратить свое время и лично явиться в банковское отделение, чтобы предоставить оригиналы всех документов, подтверждающих сведения, указанные при заполнении онлайн-заявки. Даже если в результате клиент получил одобрение, это лишь предварительное решение банка. Окончательный приговор банк вынесет чуть позже – после получения полного пакета документов, оформленных надлежащим образом и их тщательного анализа.

Процесс рассмотрения заявки происходит следующим образом:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

- Клиент с полным пакетом необходимых бумаг обращается в кредитный отдел банковского отделения.

- Специалист проверяет содержимое пакета и правильность оформления справок.

- Если с бумагами все в порядке, все документы в наличии, документальные сведения совпадают с указанными в онлайн-анкете, банковский сотрудник вносит данные в базу.

- Клиенту сообщается порядковый номер его анкеты, который он может использовать, чтобы узнать результаты рассмотрения анкеты-заявки через сервисы дистанционного доступа.

- Внесенные специалистом сведения в банковскую базу данных проверяются скоринг-системой (сервис, суть действия которого заключается в быстрой автоматической проверке потенциальных заемщиков на предмет соответствия их установленным банковским требованиям).

- Если скоринг в результате проверки отказал в кредитовании, клиент получит официальный отказ сразу и на месте.

- Если система скоринга пропустила анкету, она направляется на проверку в службу безопасности банка, занимающаяся проверкой данных клиента и одобряет ипотеку в Сбербанке (на предмет выявления факта мошенничества, подлинности предоставленных документов, достоверности указанных сведений и прочее).

- Если анкета-заявка успешно прошла проверку и банковской службой безопасности, то она будет одобрена и клиент получит уведомление о положительном решении.

Бывают случаи, когда анкета успешно проходит проверку скоринг-системой, но на этапе проверки службой безопасности «проваливает испытание». В таких ситуациях клиенту будет отказано в выдаче ипотеки, а на принятие решения понадобится чуть больше времени, чем при отказе на этапе проверки скорингом.

Если же кредитор выдал отрицательный ответ по какой-то причине в выдаче ипотеки, заявитель может спустя два месяца вновь попытать счастье и отправить запрос повторно. Если отправить его раньше установленного срока, банковская система без рассмотрения анкеты выдаст отказ в автоматическом режиме. Поэтому стоит повременить со второй попыткой, даже если деньги нужны в срочном порядке.

Чтобы процесс рассмотрения заявления занял минимум времени, и решение было вынесено как можно быстрее, клиенту нужно основательно подготовиться перед подачей запроса на выдачу ипотеки. Хорошо, если к нему будет приложено максимум документов, подтверждающих достаточный уровень доходов, стабильную трудовую занятость и финансовую ситуацию в семье.

Но даже при полном соответствии установленным банковским требованиям к заемщикам, нужно понимать, что каждый случай индивидуален, поэтому нельзя говорить о конкретных сроках. При благоприятных условиях необходимо запастись терпением и подождать заявленные Сбербанком 2-5 рабочих дней, необходимые ему для принятия окончательного решения.

Требуемая документация для одобрения ипотеки

Несмотря на то что различные финансовые организации предъявляют собственные требования к документам, приблизительный список пакета документации для одобрения практически идентичен.

Первоначально потребуется составить заявочную анкету. К ней, как правило, понадобится приложить такие документы:

- паспорт гражданина Российской Федерации;

- заверенную работодателем ксерокопию трудовой книжки;

- справки о подтверждении платежеспособности.

Соответственно, при успешном одобрении ипотечного кредитования список документов расширится. При этом большая часть требуемых документов будет касаться приобретаемого имущества.

Подготовка к оформлению жилищного займа

Чтобы получить положительный ответ, клиенту стоит изучить детально требования к заемщикам и собрать полный пакет документов. Первые в основном касаются возраста (21-65 лет), наличия постоянной занятости и уровня дохода. Исходя из данных параметров, будет определен размер кредита и ставка.

Принятие ответственного решения — гарантия получения займа на оптимальных условиях

Документы для выдачи ипотечного кредита

- Паспорт.

- Регистрация.

- Иное удостоверение (права водителя, пенсионное, военный билет, загранпаспорт и т.п.).

- Трудовая книжка или справка с работы, характеризующая стаж за последние полгода и 5 лет.

- Справка, выписка или иная бумага с указанием параметров ежемесячных пополнений клиента от выплат заработной платы.

- Документы на залоговое имущество, если таковое используется для увеличения кредитной суммы.

- Документы для использования льготных или специальных программ: свидетельство о браке, сертификат на капитал матери.

Передавая в банк все вышеперечисленное, клиент заполняет заявку (Скачать Заявление на ипотеку в Сбербанке, в которой отмечает оптимальные условия (общая сумма, желаемая сумма выплат в месяц, срок) и определяет параметры, характеризующие платежеспособность и респектабельность клиента.

Процесс рассмотрения длится до 5 дней. В ряде случаев, он может увеличиваться, если есть сомнения или какие-либо данные требуют проверки. Подробнее, читайте в нашей статье — Этапы оформления ипотеки

Все этапы ипотечного оформления займа

Что делать после согласования заявки?

Когда Сбербанк одобрил ипотеку, что дальше делать зависит от условий клиента. Если он уже выбрал жилье, требуется подготовить на него документацию. Если нет – начать с поиска оптимального варианта. На передачу данных документов есть два месяца:

- Договор купли-продажи.

- Заявление от жены/мужа о согласии на сделку (нотариально заверенное) или справка об отсутствии супруга.

- Оценка стоимости согласно отчету эксперта.

В стандартный договор купли-продажи должны быть включены определенные пункты, поясняющие принцип взаимодействия с кредитором и указывающие на наличие ипотечного кредита, оформленного на данное жилье, и вытекающие из этого обязательства клиента. Данные формулировки стоит получить у специалиста банка, с которым происходит сотрудничество относительно получения кредита.

Банк предъявляет особые требования к заемщикам, оформляющих ипотечный займ

В индивидуальных случаях могут потребоваться дополнительные бумаги и справки, если покупка производится у юридического лица или кредит оформляется на строительство частного дома.

Скачать файл:

Документы по ипотечному жилью

Первый взнос после одобрения ипотеки в Сбербанке

В этот же период нужно также подготовить подтверждения того, что у клиента есть достаточная сумма для выплаты первой части заемных средств. Таким могут выступать:

- Информация о счете, открытом в банке, с указанием остатка в нужном размере.

- Платежка об уплате части от стоимости жилья.

- Справка, выписка, документ, определяющий денежный перевод или внесение средств на счет от иных лиц в пользу клиента.

Правила и секреты получения ипотеки

Далее, предлагаем вашему вниманию видео-обзор, о том, как правильно оформить кредит на покупку жилья.

https://youtube.com/watch?v=QHPS4sqnduY%3F

Получив долгожданный положительный ответ на поданную заявку по жилищному кредиту, заемщик сразу сталкивается с вопросом, как действовать дальше.Наступает один из важных этапов в подготовке подписания кредитного договора: подача необходимой документации и оплата первоначального взноса. Правильное проведение этой процедуры значительно облегчает сам процесс кредитования.

Сколько дней одобряют ипотеку в Сбербанке

На скорость рассмотрения заявок влияет то, как в Сбербанке проходит общий процесс одобрения и степень загруженности кредитных специалистов. Ведь провести полную проверку каждого потенциального заемщика не так просто, как кажется. В среднем решение по стандартной заявке вами будет получено по истечению 2-3 дней. Более быстро рассматриваются анкеты зарплатных клиентов и пенсионеров, доходы которых отражаются на расчетных счетах Сбербанка.

Что делать после одобрения ипотеки в Сбербанке

Рассмотрим детально, что нужно делать, чтобы ипотеку не только одобрили, но и предоставили помощь при регистрации недвижимости и сборе документов, срок оформления которых может быть продолжительными. Период, отведенный для этого, ограничен и составляет 3 месяца.

- В первую очередь после получения положительного ответа от Сбербанка ознакомьтесь с условиями по кредиту и одобренной суммой.

- После чего можно приступать к выбору будущего жилища, подходящего под требования банковской организации и ваши личные предпочтения.

- Выбор сделан. Следующим этапом является сбор сведений об объекте, проходящем по ипотеке, на основании которых Сбербанк осуществляет проверку будущего залога. Одновременно с этим стоит провести оценку приобретаемой недвижимости. Это актуально только для готового жилья, при участии заемщика в долевом строительстве документ составляется после сдачи дома в эксплуатацию. Список аккредитованных оценщиков вам предоставит кредитный менеджер.

- Совместно с оценкой жилья, следует оформить страховой полис на имущество. Страхование жизни и работоспособности заемщика по закону является не обязательным, но его наличие повысит ваши шансы на то, как одобрят в Сбербанке ипотечный кредит.

Что делать после согласования заявки?

Когда Сбербанк одобрил ипотеку, что дальше делать зависит от условий клиента. Если он уже выбрал жилье, требуется подготовить на него документацию. Если нет – начать с поиска оптимального варианта. На передачу данных документов есть два месяца:

- Договор купли-продажи.

- Заявление от жены/мужа о согласии на сделку (нотариально заверенное) или справка об отсутствии супруга.

- Оценка стоимости согласно отчету эксперта.

В стандартный договор купли-продажи должны быть включены определенные пункты, поясняющие принцип взаимодействия с кредитором и указывающие на наличие ипотечного кредита, оформленного на данное жилье, и вытекающие из этого обязательства клиента. Данные формулировки стоит получить у специалиста банка, с которым происходит сотрудничество относительно получения кредита.

Банк предъявляет особые требования к заемщикам, оформляющих ипотечный займ

В индивидуальных случаях могут потребоваться дополнительные бумаги и справки, если покупка производится у юридического лица или кредит оформляется на строительство частного дома.

Скачать файл:Документы по ипотечному жилью

Первый взнос после одобрения ипотеки в Сбербанке

В этот же период нужно также подготовить подтверждения того, что у клиента есть достаточная сумма для выплаты первой части заемных средств. Таким могут выступать:

- Информация о счете, открытом в банке, с указанием остатка в нужном размере.

- Платежка об уплате части от стоимости жилья.

- Справка, выписка, документ, определяющий денежный перевод или внесение средств на счет от иных лиц в пользу клиента.

Как повысить вероятность одобрения заявки?

Получение положительного решения от ответственных за анализ информации заявителя менеджеров возможно ускорить и увеличить шанс нужного результата. Для этого следует понять, какие данные и с какой целью запрашивает финансовая организация. Проверяющие хотят убедиться в отсутствие рисков для будущей сделки и уровне надежности обратившегося за услугой лица.

Предоставляется следующий пакет документации:

- Паспорт.Выдать кредит могут только гражданину РФ в возрасте от 21 до 65 лет;

- Справка с места работы. Для погашения платежей необходимо наличие постоянного стабильного заработка;

- Свидетельство из налоговой службы об уровне и размере доходов, отсутствии задолженностей;

- Дополнительные бумаги, в зависимости от семейного положения, участия в государственных льготных программах помощи в улучшении жилищных условий.

Кроме запрашиваемых у клиента сведений, специалисты просматривают межбанковские базы.

После этого проверяется наличие долгов перед другими компаниями, фигурирование личности в черных списках и стоп-листах, системе Хантер. Исключается возможность мошеннических действий. Данные должны совпадать с фактическими записями в других источниках. При отказе следует узнать его характер, причину. Учреждение имеет право ответить отрицательно без объяснений.

В большинстве случаев работник прояснит ситуацию, подскажет способ исправления ошибки и получения одобрения. Если проблема носит технический характер — неполный список справок, помарки в бланке, то заявку несложно будет переоформить заново в течение суток. Внесение поправок, улучшение кредитной истории потребует нескольких месяцев.

Чтобы выдали ипотечный кредит, следует:

- Предоставить документы в полном объеме и без помарок;

- Указать правдивые сведения, не пытаясь искажать информацию правок, завышать доход;

- Не иметь задолженностей перед государственными и финансовыми организациями, погасить имеющиеся;

- Удовлетворять условиям выбранной программы.

Повышает вероятность положительного решения наличие зарплатной карты, статус постоянного клиента компании.

Выбор недвижимости

После полного одобрения банком ипотеки, заемщик может выбрать жилье. Следует ориентироваться на одобренную сумму. Общие правила выбора жилья под кредитные деньги:

- жилье, в которое можно заехать и жить;

- не аварийная квартира либо дом (возможно, без ремонта).

Лучше выбирать первичное жилье, то есть новостройки. Нет опыта в выборе квартиры для покупки? Обратитесь в агентство. Из-за ограниченного времени на выбор люди могут растеряться. А работники агентств точно знают, какое жилье пригодно для ипотеки. Они также располагают информацией, у каких застройщиков со Сбербанком партнерское соглашение. Это значит, квадратные метры допустимо приобрести по сниженной цене. Для молодой семьи это значительный бонус.