Как погасить ипотеку в сбербанке досрочно?

Содержание:

- Как быстро погасить ипотеку

- Можно ли сократить срок ипотеки в Сбербанке

- Выгодно ли досрочно погашать ипотеку

- Как государство помогает заемщикам?

- Как уменьшить срок ипотеки в Сбербанке

- Варианты внесения досрочного платежа по ипотеке Сбербанка

- Условия досрочного погашения

- Кому доступно сокращение платежа по ипотеке

- Как досрочно погасить кредит через Сбербанк Онлайн?

- Как быстро погасить ипотеку

- Досрочное погашение через Сбербанк Онлайн

- Выбрали оптимальный платёж

Как быстро погасить ипотеку

Досрочное погашение ипотечного кредита гарантирует снижение размера переплаты, экономию собственных средств и сокращение срока кредитования. Чем быстрее у заемщика получится выплатить долг, тем меньше будет переплата. Большинство должников оформляет ипотечный кредит на срок до 15, 20 или 30 лет, но выплачивает его гораздо быстрее. Для тех граждан, которые учитывают разные форс-мажорные обстоятельства (снижение зарплаты, появление новых финансовых обязательств и проблем, которые потребуется быстро решить, незапланированные покупки) – это нормальная практика.

Досрочное гашение ипотечного кредита бывает полным и частичным. Под полным погашением понимают внесение всей суммы долга сразу. При частичном погашении заемщик, помимо обязательного ежемесячного взноса, вносит дополнительные денежные средства, их размер не ограничивается конкретными требованиями. Быстро выплатить долг можно, используя материнский капитал, страховку, личные средства, дотации, т.д.

В соответствие с действующим законодательством, граждане РФ могут частично и полностью гасить свои займы. Для этого они должны за 30 дней (другой срок указывается в договоре) до планируемой даты погашения уведомить банк о своем намерении. Проценты выплачиваются только за фактический срок пользования заемными денежными средствами. Заявление может подаваться в устной или письменной форме, по телефону или в онлайн-режиме.

После частичного возврата основного долга банк осуществляет выдачу заемщику нового графика взносов, в соответствие с которым ежемесячная оплата и проценты уменьшаются. Если должнику удалось быстро выплатить долг в полном объеме, то выдается документ, свидетельствующий о том, что займ закрыт. Эта справка защитит от возможных проблем в будущем. Она становится доказательством того, что должник выполнил перед банком все обязательства.

Снижение размера платежа

Один из 8 эффективных способов быстро выплатить ипотеку – это снизить ежемесячный взнос по займу. Прибегнуть к нему рекомендуют заемщикам, которые не уверены в том, что смогут всегда вовремя собрать требуемую сумму, чтобы погасить ежемесячный взнос. Снижать размер выплаты по договору ипотечного кредитования можно, если:

- заемщик имеет стабильную работу, но желает перестраховаться;

- нет 100% уверенности в своем финансовом положении;

- финансовое положение нестабильное — заработки периодически падают и возрастают, должник может быстро заработать крупное денежное вознаграждение.

Снижая размер взноса, заемщик существенно не уменьшит объем переплаты, но сократит финансовое обременение, защитит себя от просрочки, поскольку сможет в любой ситуации выплатить обязательный ежемесячный взнос, а это уже важное и существенное преимущество. Срок кредитования в случае снижения размера взноса остается прежним, как и процентная ставка, схема погашения долга и т.д

Чтобы снизить размер выплаты, требуется периодически или постоянно вносить помимо основного ежемесячного дополнительный взнос. Если у заемщика появились свободные деньги, которые помогут быстро выплатить кредит, он должен связаться с банком или другим финансовым учреждением, сообщить о своем намерении. Ориентироваться всегда следует на договор. В нем указываются все нюансы процедуры. Не менее эффективный способ решения данного вопроса – консультация у сотрудника банка: он предоставит всю требуемую информацию об услуге.

Уменьшение срока кредитования

Если снижать размер взноса нет смысла, то можно воспользоваться другим из 8 способов быстро выплатить ипотеку. Уменьшать срок кредитования эксперты рекомендуют в таких случаях:

- когда заемщик имеет стабильный хороший доход, в котором он уверен на 100%;

- когда есть возможность в скором времени получить необходимую денежную компенсацию, которая позволит полностью покрыть долг (человек еще не успел продать старую квартиру, но не может отсрочить переезд, ему приходиться оформить ипотечный займ, который он сразу закроет, когда реализует свой объект недвижимости).

В таких случаях можно без рисков делать дополнительный взнос в счет погашения займа и значительно уменьшать срок кредита. Но не стоит забывать, что материальная нагрузка должна быть посильной. Преимущество уменьшения срока кредитования очевидно. Этот способ максимально снижает переплату. Его недостаток – непосильные для большинства должников ежемесячные взносы.

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

Выгодно ли досрочно погашать ипотеку

Кредитные организации негативно относятся к досрочному погашению, так как теряют часть прибыли, которую планировали получить. А вот для ипотечника вопрос, возможно ли и выгодно ли досрочное погашение ипотеки в Сбербанке, является спорным и зависит от конкретной ситуации и длительности периода кредитования.

Последствия досрочного закрытия кредитного договора для банка

Кредитное учреждение работает по следующей схеме:

- Приобретает активы на определенных условиях (под проценты).

- Выдает кредиты населению под большие проценты.

- Получает прибыль в форме разницы получаемых и уплачиваемых процентов.

Поэтому, когда клиент возвращает взятую под проценты сумму, эти деньги перестают приносить доход банку, а проценты по своим активам он продолжает уплачивать.

Долгосрочные ипотечные кредиты – одна из основных статей доходов кредитных организаций. На оформление и выдачу ипотеки банк затрачивает денежные и временные ресурсы. Поэтому при закрытии кредита раньше положенного срока, вложенные усилия и средства, а также планы на получение финансовой прибыли не оправдываются.

Последствия досрочного закрытия кредитного договора для клиента

Федеральный закон ФЗ-№284, принятый 19.10.2011 года и регламентирующий внесение изменений в вышеуказанные статьи ГК РФ, запрещает кредитным организациям препятствовать досрочному погашению кредитов населением.

Важно! Если даже кредитный договор содержит пункт о наложении штрафов при преждевременном погашении, это положение не имеет юридической и законной силы.

Единственным негативным последствием для клиента при погашении займа прежде времени является вероятность того, что кредитная история будет подпорчена.

Выгодно ли закрыть кредит досрочно

Появление финансовых средств на погашение ипотеки порадует любого человека. Но не стоит спешить их отнести в банк. Нужно тщательно проанализировать ситуацию, так как иногда гасить кредит досрочно невыгодно:

- Самый удобный момент полностью или частично погасить ипотеку досрочно – первая треть срока кредитования. Кредиторы предпочитают работать с населением по аннуитетным платежам. Это значит, что вы первое время погашаете только проценты, а тело кредита остается неизменным. К примеру, если вы взяли ипотеку на 10 лет, есть смыл и выгода для вас погасить его досрочно при условии, что вы платите кредит не более 3-4 лет.

- Невыгодно полностью погашать ипотечный займ по прошествии половины срока кредитования. Если вы гасили 10-летнюю ипотеку 5 и более лет, не торопитесь закрывать ее досрочно, так как теперь уже нет смысла. Вы выплатили проценты, теперь осталось только тело кредита. В данной ситуации целесообразнее появившиеся финансовые средства привлечь для получения дополнительных доходов.

- Погашать ипотеку под конец срока кредитования также нецелесообразно. Выгоды вы от этого не получите, а кредитную историю подпортите.

- Частичное погашение раньше времени выгодно, если вы сокращаете срок кредитования. Кредитор будет настаивать на перерасчете процентов и уменьшении размера ежемесячных платежей, потому что это выгодно ему и невыгодно вам. Вы можете согласиться на такой вариант при острой необходимости уменьшить размер ежемесячного платежа.

Как государство помогает заемщикам?

Практически всеми крупными банками поддерживаются ипотечные программы с государственным участием. Познакомимся с некоторыми из них.

Государственная программа поддержки малоимущих

Социальная ипотека рассчитана на граждан с низким уровнем дохода и острой необходимостью в улучшении жилищных условий. В рамках этой программы им может быть предоставлена:

- возможность приобретения квартир, находящихся в государственном социальном фонде, с длительной рассрочкой на выплату полной стоимости;

- кредитная линия по льготным процентным ставкам;

- необходимая сумма на первоначальный взнос по ипотеке.

Условия предоставления кредитными организациями ипотеки участникам программы государственной поддержки довольно жёсткие. Им необходимо:

- убедить банк в своей платежеспособности;

- найти поручителей;

- иметь в наличии сумму, эквивалентную 10% от стоимости приобретаемого жилья;

- получать зарплату через банк, указанный кредитным учреждением.

Налоговый вычет

В соответствии со ст. 220 НК РФ, после закрытия ипотеки налогоплательщик может обратиться в ФНС для оформления налогового вычета (возврат НДФЛ с суммы, потраченной на приобретение жилья).

После предоставления в налоговую инспекцию всех необходимых документов, возврату подлежит не только вычет с основной суммы кредита, но и с процентов, уплаченных в соответствии с договором.

Материнский капитал

Деньги, полученные молодыми родителями при рождении ребёнка, могут быть потрачены ими на приобретение собственного жилья.

При получении ипотеки материнский капитал используют, как для внесения авансового платежа, так и на погашение остатка по кредиту. Большинство банков, участвующих в этой программе, готовы предложить молодой семье долгосрочную кредитную линию на льготных условиях и возможностью досрочного погашения займа.

Как уменьшить срок ипотеки в Сбербанке

Для сокращения срока расчета по ипотеке клиент должен обратиться в кредитное учреждение с заявлением, не позднее чем за сутки до очередной выплаты. В нем нужно указать сумму, дату и счет списания денег для досрочного погашения ипотеки.

Если менеджер банка пытается доказать, что это невозможно, есть простой выход: попросить распечатку ежемесячных платежей, рассчитанную на более короткий период, и вносить деньги строго по этому графику. Опять же, каждый раз писать заявление, чтобы списывали увеличенную сумму. Через определенное время можно будет обращаться в отделение банка, чтобы поступившие средства зачислили в счет погашения ипотеки.

Или вносить каждый месяц сумму, превышающую размер взноса, предварительно уведомив об этом банк. Таким образом, срок погашения сократится автоматически.

Не стоит забывать и о программах господдержки семей, приобретающих жилье по ипотеке.

Также в крупных банках, в том числе в Сбербанке, действуют программы рефинансирования ипотечных кредитов, которые позволяют, по выбору клиента, сократить сумму платежей или срок погашения.

Варианты внесения досрочного платежа по ипотеке Сбербанка

Современные интернет-технологии значительно облегчают жизнь человеку. Чтобы пополнить счет для полного или частичного погашения кредита, есть следующие способы:

- Прийти в отделение Сбербанка, предъявить документы и внести сумму через кассу.

- Написать заявление в отделении и внести деньги через банкомат.

- Отправить заявление на досрочное погашение через Сбербанк Онлайн не выходя из дома.

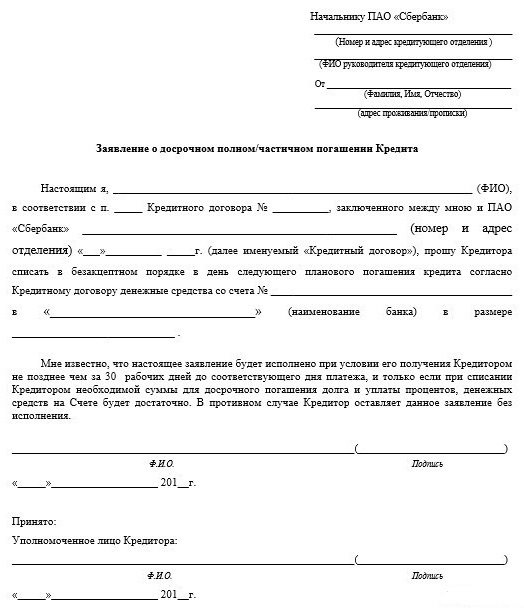

Как правильно написать заявление в отделении Сбербанка

Законодательно установлено, что уведомлять кредитора о намерении преждевременно погасить кредит, нужно за 30 дней. Иногда по внутреннему распорядку банка это можно сделать и за 5 дней. Более точную информацию можно получить в Сбербанке по телефону горячей линии.

Бланк заявления можно взять у сотрудников банка или скачать в интернете. При заполнении указываются следующие данные:

- Личная информация.

- Номер ипотечного договора.

- Сумма, которую клиент желает внести.

- Дата предположительного внесения денег.

- Номер счета, с которого поступят средства.

Важно! При полном досрочном погашении нужно в свободной форме изложить причину ваших действий.

При написании заявления важно учитывать день недели и праздничные дни. Если ваш запрос обработают на день позже, сумма к уплате уже возрастет

Как досрочно погашать ипотеку через Сбербанк Онлайн

В режиме онлайн можно закрыть кредит как частично, так и полностью. Такой способ погашения имеет свои нюансы:

- Заявление формируется автоматически и отправляется в банк.

- Нужно быть аккуратным с датами, так как сроки обработки банком заявления точно неизвестны.

- При полном погашении обязательно нужно уточнить сумму оставшегося долга.

- На счету списания своевременно должна находиться указанная сумма. Если ее не будет, процедура будет отменена.

- При частичном погашении по электронной почте поступит новый график платежей.

Погашать кредит через Сбербанк Онлайн выгодно при частичных досрочных платежах, чтобы не посещать отделение банка и не тратить свое время. При полном досрочном погашении ипотеки в Сбербанке целесообразно будет явиться лично в банк и урегулировать вопрос, чтобы потом не столкнуться с неожиданными последствиями.

Алгоритм действий:

- Авторизуйтесь в личном кабинете.

- Выберите кредит и во вкладке «Операции по кредиту» и нажмите «Частично погасить кредит» или «Полностью погасить кредит».

- Заполните параметры: счет списания, сумма, дата.

- Нажмите «Оформить заявку». Действие нужно будет подтвердить введением одноразового пароля, который поступит на зарегистрированный номер телефона.

Оплачена ли сумма, можно посмотреть во вкладке «История досрочных погашений».

При полном погашении кредита сумма долга рассчитывается на текущий момент отправления заявки, а не на дату погашения. Разницу начисленных процентов можно высчитать самостоятельно или узнать сумму предполагаемого долга по займу на дату предполагаемого списания денежных средств.

Отправить заявку можно только в рабочий день. Самая ближайшая дата предполагаемого списания средств – следующий рабочий день. Если вы отправите заявку в пятницу, средства будут списаны только в понедельник. Не забывайте учитывать и праздничные дни.

Условия досрочного погашения

В договоре должны быть подробно описаны условия, по которым долг может быть выплачен досрочно. По закону клиент обязан обратиться с письменным заявлением в офис банка за 30 дней до внесения платежа. В заявлении необходимо указать намерение погасить долг полностью или же внести часть средств в счет основного долга.

Сроки досрочного погашения ипотеки

Ранее банки устанавливали сроки, раньше которых кредит закрыть было невозможно. Но в 2011 году был принят закон, запрещающий банкам ставить какие-либо условия, которые могут препятствовать преждевременной оплате долга. Теперь любой заемщик может вернуть весь долг или его часть даже в день выдачи.

Оплата может быть произведена как в первой половине срока выплат, так и ближе к его завершению:

- Выгоднее всего вносить средства для досрочного погашения долга в первой половине срока кредитования. Банки намеренно рассчитывают суммы ежемесячных платежей таким образом, чтобы первым делом клиент выплачивал начисленные проценты.

- Ближе к окончанию срока действия кредита в ежемесячном платеже сумма основного долга становится больше, а процент за использование заемных средств – меньше.

Например, если из 5 лет человек регулярно вносил платежи на протяжении 4 лет, тогда процент за весь срок кредитования он уже практически оплатил, из-за чего досрочный платеж принесет минимум выгоды.

Каков минимальный размер оплаты

Если заемщик планирует внести крупную сумму в счет основного долга (произвести частичное закрытие кредита), тогда ему следует учесть, что руководством банка разрешено вносить средства без ограничения в их размерах. Если раньше эту операцию могли выполнить только те граждане, которые имели в наличии 15 тыс. рублей и более, то сегодня можно увеличить платеж даже на 100 рублей.

Перерасчет процентов

Перерасчет кредита выполняется только в том случае, если эта возможность указана в договоре. Сегодня все кредиты можно погасить досрочно с перерасчетом процентов. Если клиент оформляет частичную оплату в офисе, то для него распечатают дополнительный график оплаты. При досрочном внесении денежных сбережений через сервиса дистанционного обслуживания новый график автоматически отображается в личном кабинете пользователя.

Проценты за использование заемных средств пересчитываются не всегда. Это должно быть указано в договоре. Если возможность перерасчета указана, тогда уже оплаченный, но не использованный процент будет перечислен в счет основного долга, благодаря чему платить придется меньше.

Кому доступно сокращение платежа по ипотеке

Практически каждый заемщик может столкнуться с ситуацией, когда у него пропадает возможность оплачивать ранее взятый займ на прежних условиях. Причин этому может быть масса, от потери трудоспособности до увольнения с прежнего места работы. Но это не повод для паники, существует масса способов повлиять на размер ежемесячного платежа по ипотеке в Сбербанке России:

- стать клиентом Сбербанка и получать на его карту зарплату или пенсию, или просто хранить на счетах собственные деньги;

- быть надежным заемщиком, своевременно выплачивающим свои обязательства.

Основания для снижения платежа, если ипотечный кредит уже оформлен, будут довольно ограниченными. Банку необходимо будет предоставить веский аргумент на изменение ранее составленного договора и графика погашения кредита.

Можно выделить несколько действительно веских причин:

- появление в семье младенца — банки обязуются оформлять отсрочку молодым семьям до 3 лет, с возможностью частичной уплаты только суммы процентов, основная часть долга временно замораживается;

- при возможности внести сразу серьезную сумму, можно подать заявку на пересмотр условий кредитования и соответствующего уменьшения ежемесячного платежа;

- предоставление подтверждений ухудшения материального положения;

- предоставление дополнительного залога.

Как досрочно погасить кредит через Сбербанк Онлайн?

Ещё буквально девять лет назад (до 2011 года включительно), банки заставляли своих должников платить штрафную компенсацию за несоблюдение порядка внесения обязательных платежей. Речь идёт не столько о просрочках, сколько о преждевременном погашении долга.

В настоящее время можно погашать часть или сразу всю задолженность в любое время, основываясь на размере установленных ставок и правил, прописанных в договоре.

Календарное число внесения платы

Здесь важно убедиться, чтобы оно совпадало с рабочим днём. Размер платежа

Этот параметр должен согласовываться с менеджером. В любом случае, будет лучше, если сумма платежа окажется равной ежемесячному взносу. Если же будет выбран другой размер суммы, то расчёт выплат осуществляется на основе следующих приоритетов:

Сначала списывается обязательная сумма процентов.

Потом — часть кредита «основного долга».

Способ внесения оплаты. В этом пункте указывается номер счёта, откуда планируется финансовый перевод.

Для того ,чтобы осуществить досрочное погашение части кредита посредством

, необходимо зайти в раздел «Кредиты». Там размещены текущие счета, за которыми числится минусовой баланс. Нажав на нужный счёт, требуется выбрать «Оплатить кредит». Откроется платёжка с уже отмеченными критериями текущей задолженности и рекомендуемой к оплате сумме взноса. Следует вписать размер суммы, который ранее указывался в заявлении и выбрать карту, с которой будет осуществлено списание денежных средств.

Чтобы избежать возможных недоразумений с учетом операции, её следует проводить в тот день, который указан в заявлении. Проверив введенные параметры, следует нажать клавишу «Оплатить» и перейти к этапу подтверждения. Там должен вписываться ключ, полученный по СМС в ходе оформления процедуры.

Видимо Греф постоянный читатель моего блога :), раз уже после моей статьи, не прошло и пол года, как сбербанк выкатил функцию погашения кредита или ипотеки досрочно в мобильном приложении. Хоть и ругают Сбербанк по разным направлениям, но нужно отдать им должное, что мобильное приложение у них удобное.

На вкладке «Кредит» нажмите пункт «Досрочное погашение»

Далее у вас будет выбор из двух пунктов:

- Частичное погашение — Внести произвольную сумму. Это снизит сумму ежемесячного платежа. Срок кредита остается неизменным.

- Полное погашение — закрыть обязательства по кредиту

Далее происходит задание суммы досрочного погашения кредита Сбербанк. Вводим нужную сумму и нажимаем далее.

Подтверждаем наши действия.

Если у вас подключено оповещение на мобильный телефон по всем операциям с картой, то вы получите вот такое сообщение, частично досрочном погашении ипотеки.

Если вы вдруг попытаетесь повторить вашу операцию, то у вас это не получится и вы увидите сообщение

заявка уже подана. Невозможно подать новую заявку. У вас уже есть заявка на частичное или полное досрочное погашение.

{amp}gt;

Если вы хотите погасить свой кредит частично, то вам нужно будет обратиться в отделение банка примерно за неделю до той даты, в которую вносится ваш очередной платеж. Ваши дальнейшие действия будут таковы:

- сообщить сотруднику банка о намерении внести сумму большую, чем прописано в договоре, при необходимости составить заявление;

- внести на счет оговоренную в заявлении сумму;

- в день внесения платежа (по договору) еще раз прийти в отделение, получить от оператора новый график погашения кредита, который будет составлен с учетом меньшей суммы основного долга. Иногда новый график выдается в день совершения досрочного погашения.

Обратите внимание, что в разных случаях заемщикам предлагаются разные варианты погашения раньше срока — с изменением периода кредитования или же с уменьшением размера ежемесячного взноса. Уточнить этот вопрос необходимо заранее у работника банка

Как быстро погасить ипотеку

Досрочное погашение ипотечного кредита гарантирует снижение размера переплаты, экономию собственных средств и сокращение срока кредитования. Чем быстрее у заемщика получится выплатить долг, тем меньше будет переплата. Большинство должников оформляет ипотечный кредит на срок до 15, 20 или 30 лет, но выплачивает его гораздо быстрее. Для тех граждан, которые учитывают разные форс-мажорные обстоятельства (снижение зарплаты, появление новых финансовых обязательств и проблем, которые потребуется быстро решить, незапланированные покупки) – это нормальная практика.

Досрочное гашение ипотечного кредита бывает полным и частичным. Под полным погашением понимают внесение всей суммы долга сразу. При частичном погашении заемщик, помимо обязательного ежемесячного взноса, вносит дополнительные денежные средства, их размер не ограничивается конкретными требованиями. Быстро выплатить долг можно, используя материнский капитал, страховку, личные средства, дотации, т.д.

В соответствие с действующим законодательством, граждане РФ могут частично и полностью гасить свои займы. Для этого они должны за 30 дней (другой срок указывается в договоре) до планируемой даты погашения уведомить банк о своем намерении. Проценты выплачиваются только за фактический срок пользования заемными денежными средствами. Заявление может подаваться в устной или письменной форме, по телефону или в онлайн-режиме.

После частичного возврата основного долга банк осуществляет выдачу заемщику нового графика взносов, в соответствие с которым ежемесячная оплата и проценты уменьшаются. Если должнику удалось быстро выплатить долг в полном объеме, то выдается документ, свидетельствующий о том, что займ закрыт. Эта справка защитит от возможных проблем в будущем. Она становится доказательством того, что должник выполнил перед банком все обязательства.

Снижение размера платежа

Один из 8 эффективных способов быстро выплатить ипотеку – это снизить ежемесячный взнос по займу. Прибегнуть к нему рекомендуют заемщикам, которые не уверены в том, что смогут всегда вовремя собрать требуемую сумму, чтобы погасить ежемесячный взнос. Снижать размер выплаты по договору ипотечного кредитования можно, если:

- заемщик имеет стабильную работу, но желает перестраховаться;

- нет 100% уверенности в своем финансовом положении;

- финансовое положение нестабильное — заработки периодически падают и возрастают, должник может быстро заработать крупное денежное вознаграждение.

Снижая размер взноса, заемщик существенно не уменьшит объем переплаты, но сократит финансовое обременение, защитит себя от просрочки, поскольку сможет в любой ситуации выплатить обязательный ежемесячный взнос, а это уже важное и существенное преимущество. Срок кредитования в случае снижения размера взноса остается прежним, как и процентная ставка, схема погашения долга и т.д

Чтобы снизить размер выплаты, требуется периодически или постоянно вносить помимо основного ежемесячного дополнительный взнос. Если у заемщика появились свободные деньги, которые помогут быстро выплатить кредит, он должен связаться с банком или другим финансовым учреждением, сообщить о своем намерении. Ориентироваться всегда следует на договор. В нем указываются все нюансы процедуры. Не менее эффективный способ решения данного вопроса – консультация у сотрудника банка: он предоставит всю требуемую информацию об услуге.

Уменьшение срока кредитования

Если снижать размер взноса нет смысла, то можно воспользоваться другим из 8 способов быстро выплатить ипотеку. Уменьшать срок кредитования эксперты рекомендуют в таких случаях:

- когда заемщик имеет стабильный хороший доход, в котором он уверен на 100%;

- когда есть возможность в скором времени получить необходимую денежную компенсацию, которая позволит полностью покрыть долг (человек еще не успел продать старую квартиру, но не может отсрочить переезд, ему приходиться оформить ипотечный займ, который он сразу закроет, когда реализует свой объект недвижимости).

В таких случаях можно без рисков делать дополнительный взнос в счет погашения займа и значительно уменьшать срок кредита. Но не стоит забывать, что материальная нагрузка должна быть посильной. Преимущество уменьшения срока кредитования очевидно. Этот способ максимально снижает переплату. Его недостаток – непосильные для большинства должников ежемесячные взносы.

- Тростниковый сахар — польза и вред. Чем отличается настоящий тростниковый сахар от обычного

- Способы увеличения производительности ноутбука

- Орегано — что это такое за приправа. В какие блюда добавляют траву орегано или душицу обыкновенную

Досрочное погашение через Сбербанк Онлайн

Частично погасить можно следующим образом:

Войдите в личный кабинет, используя логин и пароль, указанные при регистрации.

Перейдите в раздел существующей ипотеки.

Нажмите «Частично погасить кредит».

Укажите счет списания, а также дату совершения платежа.

Определитесь с суммой

Обратите внимание, что она не должна быть менее следующего ежемесячного платежа. Допускается оплата в размере 99% от оплаты за месяц

Внести сумму.

Нажмите «Оформить заявку» и подтвердите, введя код из СМС. Не забудьте предварительно проверить данные.

При полном погашении ипотеки через Сбербанк Онлайн сделайте следующее:

- Предварительно позвоните по номеру 900, чтобы уточнить остаток по кредиту.

- Перейдите во вкладку «Полностью погасить кредит» в личном кабинете Сбербанка Онлайн.

- Если погашение долга осуществляется в день звонка оператору, достаточно ввести необходимую сумму. Если же планируется выплатить задолженность в другой день, нужно заранее рассчитать проценты за все дни пользования кредитом.

- Оформите заявку и подтвердите указанные данные путем ввода кода из СМС.

Выполнение вышеуказанных действий в личном кабинете Сбербанка Онлайн не завершает процедуру полного погашения ипотеки. Придется еще расторгнуть ипотечный договор с банком, отозвать закладную, снять обременение с залоговой недвижимости, что осуществляется уже при личном присутствии.

При личном обращении досрочное погашение ипотеки осуществляется посредством подачи заявки в отделение банка. Помните, что таким способом можно как уменьшить размер ежемесячных оплат, так и сократить период выплат. По итогам расчетам специалист выдаст новый график платежей.

Выбрали оптимальный платёж

Наш ежемесячный платёж составлял 21 243 рубля. Мы могли вносить больше, но остановились именно на этой цифре как на наиболее комфортной. Почти столько же — 22 тысячи рублей — мы отдавали за съёмную квартиру, значит, эти расходы дались бы нам без труда. Если бы один из нас потерял работу, доходов второго хватило бы на ипотеку и еду. Так что мы просто подстраховали себя на случай форс‑мажоров.

Тезис о необходимости выбирать комфортный платёж было бы отлично проиллюстрировать ситуацией из жизни. К счастью, такой за год не возникло. На более продолжительном отрезке времени в 8, 10, 15 лет это будет очень кстати.

Обязательно позаботьтесь о безопасности. Комфортный платёж, резервный фонд, страхование на случай смерти или потери трудоспособности — это важные вещи. О них не хочется думать, когда всё хорошо. Но если однажды ситуация изменится, то вы не пожалеете, что предусмотрели это.