Как досрочно погасить ипотеку в сбербанке: пошаговая инструкция

Содержание:

- Может ли банк требовать вернуть деньги досрочно?

- Условия и механизм досрочного погашения в Сбербанке

- Способы погашения кредита Сбербанк

- Досрочное погашение кредита в Сбербанке

- Процедура оформления

- Способы погашения кредита в Сбербанке

- Отразится ли досрочное гашение на кредитной истории

- Досрочное погашение части долга

- Преимущества и недостатки

- Механизм учета досрочного погашения в Сбербанке

- Как лучше досрочно погасить кредит

- Как рассчитать досрочное погашение кредита в Сбербанке

- Частично досрочное погашение

- Какие есть преимущества досрочной оплаты

- Способы

Может ли банк требовать вернуть деньги досрочно?

Вся предшествующая часть статьи была посвящена праву клиента на досрочное погашение кредита в Сбербанке. Но есть и другая сторона вопроса. При ряде обстоятельств от кредитора может поступить требование выплатить задолженность досрочно:

- со стороны заемщика регулярно фиксируются нарушения договора. Ежемесячные платежи не поступают, копятся просрочки. Требование о возврате денег в этом случае — обязательный этап решения проблемы в досудебном порядке;

- установлено, что средства из целевого займа израсходованы не по назначению, отсутствуют подтверждающие документы (накладные, чеки, платежки).

Условия и механизм досрочного погашения в Сбербанке

Исходя из условия досрочного погашения вы можете гасить кредит после 4х месяцев его выплаты. Сумма погашения — минимум 15 тыс. рублей. Причем гасить досрочно можно до даты очередного платежа.

Вот выдержка из договора:

Однако на сайте Сбера можно встретить еще несколько условий:

Если у вас кредит с фиксированным ежемесячным платежом по графику (аннуитетный способ погашения), то для полного или частичного досрочного погашения кредита Вам необходимо:

- В любой удобный день обратиться в отделение Банка, где заключен кредитный договор.

Сообщить сотруднику о своем намерении досрочно погасить кредит в ближайшую дату, определенную графиком. - Подписать новый заявление на досрочное погашение

- Обеспечить наличие денежных средств (любым доступным способом) на счете погашения не позднее 21:00 дня осуществления досрочного погашения (в соответствии с графиком) в сумме, достаточной для досрочного погашения

Если у вас кредит с дифференцированными платежами (каждый месяц платеж рассчитывается исходя из фактического размера задолженности на дату платежа), то Вы можете любым доступным способом (наличными деньгами, перечислением со счета по вкладу, условия которого позволяют совершать приходно-расходные операции или с текущего счета (при совершении платежей в валюте Российской Федерации) или со счета банковской карты) погасить кредит в Сбербанке России в размере предполагаемого досрочного погашения.

Судя по данной фразе — чтобы учесть досрочное погашение по аннуитету, вы должны внести деньги до 21-00 даты очередного платежа.

После внесения денег вам нужно будет подписать новый вариант графика платежей.

Как известно есть 2 типа досрочных платежей — можно уменьшать сумму ежемес. платежа и срок. В Сбербанке возможны оба варианта, но чаще уменьшают сумму ежемес. платежа

График привязывается к дате выдачи кредита и изменить дату планового платежа нельзя. При получении кредита нужно предусмотреть, чтобы дата первого платежа была перед вашей зарплатой. После досрочного погашения можно легко и просто посчитать выгодность платежа.

Он позволит произвести расчеты графика платежей, досрочного погашения и нового платежа

Если посчитать, то имеем после погашения сумма переплаты 101 500.65, до погашения — 152 982.68

Таким образом, погасив досрочно данный кредит на 200 тыс в Сбербанке, мы получим экономию

Получаем достаточно существенную экономию. Но эта экономия будет, если вы продолжите платить кредит по графику.

Способы погашения кредита Сбербанк

Помимо традиционного обязательного ежемесячного платежа, в Сбербанке существует два варианта досрочного погашения:

Вариант 1. Полное погашение

Для того, что полностью погасить кредит в Сбербанке досрочно, нужно выполнить следующие действия:

- Узнайте остаток кредита (учитывая сумму неуплаченных процентов за фактический срок пользования кредитом) на дату оплаты

- Составьте заявление с указанием даты оплаты, суммы и номера счета списания средств

- Подайте заявление в отделении банка или через систему Сбербанк Онлайн

Чтобы не ошибиться в сумме и правильно досрочно погасить кредит, уточните у сотрудника Сбербанка сумму платежа с учетом пересчета процентов.

ВАЖНО: обязательно уточните размер платежа на день списания, чтобы не возникало проблем с остатком по кредиту. Убедитесь, что на указанном в заявлении счете достаточно денежных средств, иначе списание не будет произведено и кредит не будет закрыт своевременно

Убедитесь, что на указанном в заявлении счете достаточно денежных средств, иначе списание не будет произведено и кредит не будет закрыт своевременно.

Не забудьте взять в банке справку о полном погашении заемных средств и отсутствия долговых обязательств.

Вариант 2. Частичное досрочное погашение

В случае частичного погашения будет произведен перерасчет срока кредита или размера ежемесячного платежа. Это зависит от кредита, который у вас оформлен. Вы сможете получить новый график платежей у сотрудника банка.

Последовательность действия будет такой же, как и при полном погашении. Отличие состоит лишь в сумму, которую вы укажите в заявлении. Сумма минимального размера возврата кредита не ограничена.

Досрочное погашение кредита в Сбербанке

Взять нужную для клиента сумму в кредит на сегодняшний день не представляет никакой проблемы, тем более в условиях, когда большинство банков ведут достаточно агрессивную рекламную кампанию. Кредит выгоден как банку, так и клиенту. Следует отметить, что кредит – это как позитивное явление, так и негативное. Его следует брать только при условии, что Вы, как клиент кредитного заведения, коим является банк, отдаёте себе отчёт о возможных последствиях такого договора. Если клиент не уверен в том, что сможет вовремя погасить кредит, тем самым выполнив свои обязанности перед банком, в таком случае от взятия кредита лучше воздержаться.

После взятия кредита у многих клиентов, при финансовой возможности, возникает желание погасить его досрочно, что – бы избавится от «камня на шее». С 2011 года процедура досрочного погашения стала на много проще. Напомним, что только в 2011 году на законодательном уровне, а именно в статье 809 и второй части статьи 810 Гражданского Кодекса Российской Федерации было прописано право клиента кредитного учреждения, погасить кредит досрочно.

Процедура оформления

Если клиент планирует досрочно закрыть кредитный договор, то ему необходимо со всей ответственностью подойти к решению данного вопроса

Очень важно четко соблюсти все моменты процедуры, а также учесть дополнительные нюансы. В противном случае кредитный договор не будет закрыт и придется доплачивать дополнительные проценты

Пошаговая инструкция

Существует четкая инструкция, которой должен следовать заемщик, если у него возникло желание погасить свой кредит досрочно. В таком случае необходимо очень внимательно следовать всем пунктам, а также выполнять рекомендации работника банка, чтобы досрочное погашение действительно произошло. В противном случае в следующем месяце нужно будет повторить все заново, но вот проценты в любом случае тогда будут списаны за этот период.

Итак, чтобы произошло досрочное закрытие кредитного договора необходимо четко выполнить несколько основных этапов:

- Написать заявление. По регламенту банка в идеале подать заявку за 30 дней до планируемой даты закрытия договора. Желательно написать заявление в двух экземплярах и проследить за тем, чтобы работник Сбербанка официально зарегистрировал их и поставил штамп о принятии.

- Работник банка производит четкий расчет. Он подсчитывает сумму, которую нужно будет внести для закрытия договора, а также называет даты, когда нужно будет внести средства на счет.

- Заемщик производит погашение. Средства нужно внести с учетом того времени, которое потребуется для перечисления на счет.

- Проверка баланса. Нужно удостовериться в том, что деньги поступили и были списаны на погашение задолженности.

- Затем рекомендуется обратиться в банк, чтобы получить подтверждающий документ о том, что задолженности перед Сбербанком уже нет.

Принимает Сбербанк заявление на досрочное погашение кредита в любом отделении в любой день.

Если заемщик производит лишь частичное, а не полное погашение, то ему необходимо будет в дальнейшем взять новый график своих платежей. Там должны быть указаны в основном только новые суммы. Даты платежей обычно остаются прежними.

При современном сервисе вполне можно и не брать документальное подтверждение нового графика платежей или заключения о прекращении действия договора. Можно просто в Личном кабинете посмотреть всю необходимую информацию.

Официально заверенное подтверждение может все же понадобиться в некоторых случаях, когда нужен документ, имеющий юридическую силу. В таком случае точно потребуется обращаться в офис банка для получения такой бумаги.

Как досрочно погасить кредит через Сбербанк онлайн можно узнать просто на сайте банка. Можно посмотреть пошаговую инструкцию формирования заявки в Личном кабинете. Но также можно просто открыть перечень своих кредитов, выбрать интересующий и посмотреть графу с указанием суммы для полного погашения кредитного договора.

Необходимые документы

Чтобы досрочно выплатить сумму кредита каких-либо особых документов не требуется. Достаточно просто иметь при себе кредитный договор или хотя бы просто знать его номер. Также необходимо взять паспорт, чтобы указать его данные. По возможности иногда просят предоставить дополнительно ИНН, но при его отсутствии номер можно переписать из базы данных банка.

Никакие дополнительные документы в любом случае не требуются.

В случае если планируется закрыть кредитную карту, то желательно также и ее наличие. Номер договора в этой ситуации необязателен.

Способы погашения кредита в Сбербанке

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

Вариант 1: полное погашение

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту. Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий. Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

Вариант 2: частичное досрочное погашение

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения. В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает. Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.

Отразится ли досрочное гашение на кредитной истории

Возврат ссуды раньше срока всегда отражается в отчете кредитной истории, но носит нейтральный характер. Данный фактор нельзя однозначно отнести к плюсам или минусам: с одной стороны, клиент добросовестно исполняет свои обязательства, с другой – банк несколько теряет в прибыли.

Впоследствии другие банковские учреждения могут обращать внимание на этот факт, а на решении о выдаче он окажет положительное влияние. Суть в том, что чаще всего клиента проверяет скоринговая система

Основываясь на различных алгоритмах, программа анализирует платежеспособность потенциального заемщика и вероятность, что средства будут возвращены. Факт выплаты без просрочек обязательно будет учтен программой. Это повысит скоринговый балл и, соответственно, вероятность одобрения выдачи займа.

Досрочное погашение части долга

Такое неполное погашение имеет сразу несколько преимуществ: — уменьшается общий долг по вашему кредиту, — уменьшается размер ежемесячного платежа, — сокращается суммарная переплата по процентам за пользование заимствованными средствами, — нет необходимости иметь всю сумму долга, а только ее (произвольную) часть.

Рассмотрим на примере.

1. Выполните вход в кабинет и перейдите в закладку

Кредиты

2. Выберите нужный вам кредит из списка (если их у вас несколько), и нажмите на кнопку

Операции

. Будет отображено всплывающее меню как показано ниже:

Выберите пункт меню —

Частично погасить кредит

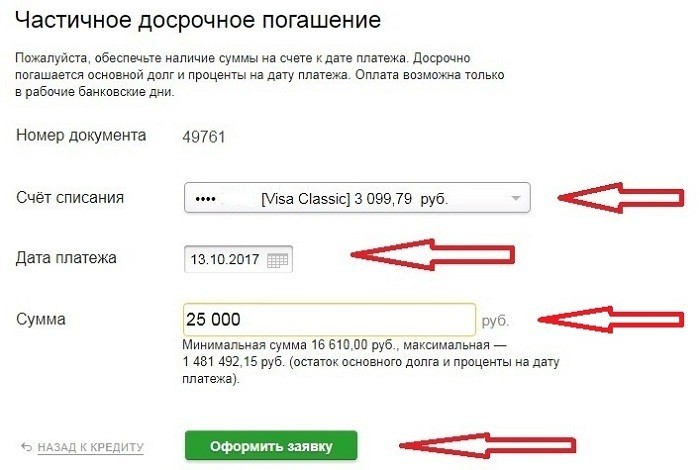

3. Далее вы перейдете на страницу выбора условий для оплаты:

В этой форме заполните поля, укажите: — карту, с которой будут списаны средства, — дату платежа, по-умолчанию это «сегодня», но можно выбрать другую, например, через неделю, когда вы получите зарплату, — введите сумму, на которую вы хотите уменьшить общий долг. В подсказке ниже будет информация о минимальной и максимальной сумме, которую вы можете указать в поле

Сумма

Проверьте все данные и нажмите кнопку

Оформить заявку

4. В новом окне проверьте еще раз все данные и нажмите кнопку

Подтвердить по SMS

5. Далее, в следующей форме введите код из полученного сообщения на ваш телефон. Нажмите

Подтвердить

6. Все. Ваша заявка будет отправлена в банк. На следующей странице вы увидите сообщение об этом. Но это информация в общем смысле. Фактически деньги могут быть списаны достаточно быстро — в течении нескольких минут, если дата платежа была указана вами как «сегодня».

7. Теперь снова перейдите в закладку верхнего главного меню

Кредиты

, здесь найдите тот, с которым вы только что работали, и проверьте информацию о нем, в частности сумму регулярного платежа:

Как видно в случае нашего примера, эта сумма стала значительно меньше. При долге 38240, погасив 18000 из них — мы практически в два раза уменьшили платеж — с 5129 руб. до 2714 руб.

8. Далее перейдите на страницу этого кредита, и там далее, в закладку

График погашения

Вот теперь на этом графике все становится на свои места. Здесь видно суммы платежей до погашения, само погашение, и далее по графику уже идут новые суммы обязательных платежей

При этом важно заметить — сам срок кредита остался прежним. Уменьшен ежемесячный платеж

А также уменьшен общий долг (см. на странице кредита).

Преимущества и недостатки

Многие люди пытаются быстрее избавиться от ссуды, полученной от Сбербанка. Как только появляются свободные деньги, заемщик старается погасить весь кредит или хотя бы его часть. Так он хочет уменьшить переплату по процентам, снять тяжелое бремя. Еще одно преимущество – после освобождения от займа, гражданину легко оформить новый кредит.

Преждевременное погашение имеет недостатки. Некоторые банки, пытаясь предотвратить выплату ссуды раньше срока, назначают дополнительные условия. Это обязательно должно быть отражено в кредитном договоре.

Прежде чем подписывать, его нужно очень внимательно изучить.

Еще один недостаток – испорченная ранним платежом кредитная история. Это впоследствии может ухудшить условия нового займа.

Механизм учета досрочного погашения в Сбербанке

Давайте попытаемся разобраться в ситуации. Судя по графику, деньги клиента никуда не делись. Т.е он заплатил 10 тыс. 7 мая и 25554 в дату очередного платежа 15 мая 2015 года. Т.е. он просто заплатил очередной платеж

Т.е. с точки зрения банка человек просто оплатил ежемесячный платеж немного раннее и ничего больше не произошло. Сразу же возникает вопрос, почему эти деньги не пошли в счет уменьшения основного долга. По хорошему, нужно было отнять эту сумму от остатка долга и 15 мая был бы уже новый платеж с учетом досрочного погашения. Все кроется в особенности учета досрочного погашения Сбербанком.

Алгоритм погашения такой.

Как лучше досрочно погасить кредит

Банковские компании строго следуют букве закона, используя законодательство, естественно, в собственных интересах. Поэтому просто внести деньги на счет и надеяться, что они будут автоматически списаны в пользу уменьшения долга, не приходится.

Клиенты, предполагающие осуществить досрочное погашение потребительских кредитов в Сбербанке, должны оповещать кредитора заранее. Компании требуется подпись заемщика. Поэтому следует писать заявление в отделение. Для удобства клиентам предоставляется стандартный бланк для заполнения.

Либо заемщик может через личный кабинет заполнить заявку самостоятельно

Но важно сделать это безошибочно, иначе заявка будет отклонена. Данные положения размещены в открытом доступе в общих правилах кредитования

Полное гашение

При полном досрочном погашении кредита в Сбербанке заемщику необходимо оплатить сформированную сумму тела кредита и плюс проценты за фактическое использование кредитных средств. Выполнить операцию рекомендуем по такой схеме:

позвонить в Сбербанк или направиться в отделение, чтобы специалисты назвали сумму, которая была бы полной для закрытия на определенную дату;

написать обращение в офисе или личном кабинете;

внести денежные средства

Здесь важно учитывать сроки перевода платежа. Если деньги отправляются через сторонние банки или платежные системы, следует уточнить, в какой день они будут зачислены, так как если к дате планируемого погашения денежных средств будет недостаточно, то закрытия не произойдет

Учитывайте сроки и совершайте раньше оплату, чтобы не пропустить дату, указанную в заявлении;

проверить информацию о том, что заявка поступила и деньги на счете имеются в достаточном количестве.

После списания рекомендуем получить справку от Сбербанка, что договор полностью погашен и у кредитора нет претензий к клиенту.

Частичное погашение

Процедура частичного погашения во многом схожа с полным закрытием. Порядок отличается тем, что после списания денег у клиента останутся еще обязательства перед банком. Поэтому помимо того, что сумма долга будет снижена, придется выплачивать ежемесячные платежи согласно обновленному графику.

Клиент имеет право самостоятельно сформировать заявку в личном кабинете. Списание денег произойдет в назначенную в заявлении дату. Если заемщик не пользуется «Сбербанком Онлайн», то имеет право составить обращение в офисе банковской компании.

Дополнительно необходимо выбрать условия по новому графику после частичного гашения. Существует два варианта:

- Уменьшение ежемесячных платежей с сохранением срока кредитования. Обязательные платежи становятся меньше, при этом длительность договора сохраняется. Расчет ведется по формуле: НП = С1 / С2 * ТП, где

- НП – новый ежемесячный платеж;

- С1 – сумма основного долга до погашения;

- Сс – сумма основного долга после погашения;

- ТП – текущий ежемесячный платеж.

- Уменьшение длительности кредита с сохранением суммы ежемесячного платежа. В этом случае ежемесячный платеж остается таким же, как и был, но банк сокращает срок кредита, убирая платежи с конца.

Такая схема распространяется на все виды потребительского кредитования, в том числе и при оформлении услуги рефинансирования.

Как рассчитать досрочное погашение кредита в Сбербанке

Для выполнения процедуры возврата некоторой доли долга вне графика требуется оплатить сумму свыше той что обозначена в договоре. Пересмотр осуществляется даже если имеется превышение в размере 100 руб. Расхождение вычитается из суммы основной задолженности, а будущие платежи будут меньше из-за убавления тела кредита и выплат по процентам.

Сегодня в Сбербанке имеется два способа частичного внепланового погашения: снижение суммы обязательного платежа либо сокращение платежных периодов.

До начала процедуры заемщику следует произвести расчет обеих вариантов и подобрать оптимальный.

У Сбербанка нет калькулятора досрочного погашения кредита, в связи с чем рассчитать сумму при помощи этого удобного инструмента на сайте банка не получится. Но в интернете можно найти подобные сервисы других организаций, дающие возможность на примере указанных сведений рассчитать сумму исходя из подобранного способа перерасчета.

Частично досрочное погашение

Гражданин может уменьшить сумму переплаты, прибегнув к частичному погашению. Сбербанк предлагает два варианта процедуры. При первом понижается сумма регулярной выплаты, а период кредита остается прежним. Второй путь подразумевает уменьшение срока, оставляя неизменным ежемесячный платеж. Какой вид выбрать – решает заемщик.

Рассчитать досрочное погашение кредита в Сбербанке можно с помощью калькулятора на сайте.

Внося все необходимые данные по займу, легко провести сравнение разных вариантов и выбрать самый выгодный.

Используя калькулятор, заемщику не трудно будет пересчитать ипотеку при досрочном погашении.

Очередным платежом

Самый простой способ уменьшить часть долга перед Сбербанком – предоставить сумму в день очередной оплаты. В этом случае деньги, внесенные свыше ежемесячного размера, идут на уменьшение кредита. После частичного преждевременного погашения банк изменит график платежей, исходя из желания клиента.

Если ежемесячная сумма не была обременительной для заемщика, рекомендуется уменьшить срок кредитования. Такой подход поможет сократить переплату.

Внеочередным платежом

Можно внести сумму для частично раннего погашения между двумя очередными платежами. При этом есть свои нюансы. Проценты начисляются каждый день, а гасятся по истечении месяца. Часть внесенной суммы пойдет на погашение процентов, и только оставшаяся доля выплаты – на уменьшение долга. Тем не менее такое решение тоже приемлемо. Чем раньше будут зачислены деньги, тем выгоднее.

Какие есть преимущества досрочной оплаты

Главное преимущество – при досрочном погашении кредита проценты пересчитываются. В Сбербанке, как и любом финучреждении, это делается сразу. Если не вдаваться в особенности схем выплаты, то суть проста: на ту сумму, которую заемщик вернул раньше срока, проценты не начисляются.

Также к плюсам можно отнести лояльность банка. Для лиц, которые добросовестно выплачивают займы, кредитор нередко делает новые, более выгодные предложения. Несмотря на то что экономия на процентах кредитору не выгодна, досрочное погашение говорит о платежеспособности клиента. А этот фактор всегда повышает вероятность получить выгодные условия по кредитам, кредитным картам, ипотеке.

Например, если займ в 100 000 руб. взят на год под 15% годовых и выплачивался первые 3 месяца по графику, а после был полностью закрыт. По договору за 12 месяцев сумма процентов составила бы 8309,97 руб. Но заем был возвращен раньше, за первые 3 месяца клиент выплатил 3 платежа, каждый на сумму 9025,83 руб., всего 27 077,49 руб. Из них 23620,3 руб. были переведены в счет гашения основного долга, а 3457,19 – уплачены проценты.

Но фактически заемщик пользовался деньгами всего 3 месяца, под 15% годовых. Если пересчитать кредит с этими условиями, то сумма процентов должна составить 2510,35 руб. Таким образом, 946,84 рублей (3457,19 рубль – фактически выплаченные проценты минус 2510,35 рублей сумма переплаты, которую заемщик должен выплатить за 3 месяца пользования деньгами) – это излишне уплаченные проценты, их банк должен возвратить.

Как вернуть проценты по кредиту при досрочном погашении в Сбербанке? Есть два способа:

- Собрать все квитанции или сформировать выписку по счету, где отражены зачисления на счет.

- Написать заявление и подать его в отделение Сбербанка, где оформлялась ссуда либо составить его через личный онлайн-кабинет.

Способы

Благодаря активной автоматизации банковского функционала современная клиентура имеет возможность адресовать подобную просьбу в Сбербанк при помощи интернет-заявки. Либо использовать стандартный тип обращения — визит непосредственно в банковский филиал. В обоих случаях у каждого должника имеется доступ к расчетам через специальный калькулятор.

В отделении банка с заявлением

Заемщику не требуется оформлять заявление самостоятельно дома. Достаточно обратиться к кредитному специалисту обслуживающего его отделения. Работник Сбербанка выдаст бланк и окажет содействие в заполнении. При этом для реализации просьбы на счете заявителя уже должен находиться нужный денежный резерв.

Отсутствие активов на указываемом в заявлении банковском счете является поводом для отказа в проведении досрочного долгового погашения. Кроме того, визит в офис подразумевает доставление сюда всего документального пакета по выданному ранее кредиту, а также удостоверяющие личность документы.

Через Сбербанк Онлайн

Для осуществления способа погашения через Сбербанк Онлайн нужно иметь зарегистрированный персональный кабинет. На сегодняшний день большинство клиентов имеют его независимо от порядка выплаты. Указанный сервис удобен и для стандартного ведения своей задолженности: просмотра графика перечислений, инициирования денежных переводов в счет погашения и т.д.

Последовательность действий в личном кабинете после возможного просмотра параметров в калькуляторе:

- Найти соответствующую вкладку и нажать здесь кнопку о частичном или полном погашении, после чего откроется следующая страница.

- Указать параметры по сумме и дате перечисления средств, а также номер счета.

- Нажать на кнопку «Оформить заявку» и далее подтвердить запрос при помощи СМС-пароля.

Сбербанк Онлайн предупреждает, что как таковая регистрация поступившей в систему заявки осуществляется только в рабочий для кредитодателя день. При этом ближайшим днем предполагаемого погашения служит следующая от текущих суток рабочая дата. Комиссия за данный акт не предусмотрена.

Стоит отметить, что Сбербанк Онлайн имеется в качестве не только сайта, но и устанавливаемого на смартфон мобильного приложения. Оно имеет несколько ограниченный по сравнению с сайтом функционал, но сопровождение досрочных выплат осуществимо и с его помощью. Пользование приложением бесплатно.