Как досрочно погасить ипотеку

Содержание:

- Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

- Общий порядок погашения ипотеки

- Что не следует делать

- Оформление жилья в личную собственность

- Этап 7 – Выделение долей ребенку/детям

- Досрочное погашение за счет материнского капитала

- Правильное погашение последнего платежа

- Погашение записи о регистрации ипотеки

- Нужно ли получать новое свидетельство

- Последний платеж и дальнейшие действия

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Как выделить доли детям после погашения ипотеки

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

— паспорт;

— свидетельства о рождении детей;

— соглашение о выделении долей в трех экземплярах;

— свидетельство о браке или разводе;

— договор купли-продажи, выписку из ЕГРН;

— квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

— сведения о родителях, детях (ФИО, дата рождения и т. д.);

— вид недвижимости и ее основные характеристики;

— форма собственности и порядок распределения на доли;

— основание для распоряжения жильем (договор купли-продажи);

— отметка об использовании маткапитала (данные сертификата);

— условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

— прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

— дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

— органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

— дети, которые были рождены в предыдущем браке и не усыновлённые в новом;

— супруг, если брак зарегистрирован после рождения детей и получения сертификата на материнский капитал.

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Общий порядок погашения ипотеки

Что входит в понятие «порядок погашения ипотечного кредита»? Сроки, размеры, периодичность платежей и их форма (безналичный расчет или внесение наличности).

Ипотечный платеж обычно совершается каждый месяц, и, как правило, кредитор устанавливает определенный платежный период, к примеру, с 15-го по 20-е числа. Если заемщик не соблюдает обозначенные сроки, банк может его оштрафовать или наказать другим способом, закрепленным в условиях кредитного договора.

Обычно заемщик вместе со своим экземпляром подписанного кредитного договора получает на руки график погашения задолженности, в котором указан размер ежемесячного платежа. Бывает, банк, выдавший ипотечный кредит, требует, чтобы клиент вносил на счет закрепленную в графике сумму с точностью до копеек. Такой порядок указывает на то, что любое несоответствие в большую или меньшую сторону расценивается кредитором как нарушение условий договора: он может начислить штраф или вообще потребовать полностью погасить кредит досрочно.

По форме расчеты клиента с кредитором могут быть:

- наличными;

- безналичными.

В первом случае деньги вносятся заемщиком на его ссудный счет через кассу кредитной организации. При этом надо иметь ввиду, что в большинстве банков действует такой порядок: кассы не работают в вечернее время, а также по выходным дням и в праздники.

При безналичных платежах заемщик может переводить деньги кредитору со своего счета, открытого в каком-нибудь банке. В таком случае стоит учитывать, что, во-первых, межбанковские переводы – услуга платная, а во-вторых, перечисление средств занимает от 1 до 3 рабочих дней. Сэкономить время и деньги можно, открыв свой счет в той кредитной организации, где оформлена ипотека.

Ежемесячный платеж по ипотечному кредиту в установленном порядке можно вносить наличными или с помощью пластиковой карты через банкомат. Но здесь тоже есть нюансы: чек, подтверждающий проведение операции, не гарантирует поступление платежа по ипотечному кредиту – об этом не стоит забывать! Случается, что средства не попадают на ссудный счет, и банк считает это просрочкой платежа, за которую предусмотрено наказание (конкретный порядок указан в кредитном договоре). Во избежание неприятностей деньги через банкомат лучше внести заблаговременно, а также удостовериться в их поступлении на ссудный счет, позвонив через несколько дней в организацию, где оформлена ипотека.

Порядок погашения ипотеки допускает, что ежемесячный платеж по кредиту может перечислять и предприятие, на котором работает заемщик, удерживая необходимую сумму из заработной платы. Для этого нужно обратиться к руководству с соответствующим заявлением и обсудить механизм с бухгалтерией.

Заемщику, который намерен воспользоваться имущественным налоговым вычетом по ипотечному жилью, необходимо тщательно проверять все документы, подтверждающие взносы на погашение ипотеки – плательщиком должен указываться тот, на чье имя будет оформляться вычет. Иначе налоговая просто откажет в выплате.

В большинстве программ по ипотечному кредитованию предусмотрено досрочное погашение займа по истечении срока моратория (запрета). Как правило, минимальный период, в течение которого нельзя полностью (без санкций) рассчитаться за взятый кредит, составляет 6 месяцев. Вместе с тем практически во всех банках, где есть ипотечные продукты, устанавливается определенный начальный «шаг» досрочного платежа (обычно от 10 000 рублей). Лишь имея в наличии обозначенную сумму (в дополнение к ежемесячному взносу), заемщику можно обращаться с заявлением к кредитору о досрочном погашении ссуды. Форма заявления в каждом банке своя.

Порядок погашения ипотеки позволяет досрочно заплатить сразу всю сумму займа или только часть. Во втором случае вносятся изменения в график погашения задолженности, они могут быть двух видов:

- Уменьшается размер ежемесячного платежа на оставшийся срок пользования ипотечным кредитом. В этом случае финансовая нагрузка на семейный бюджет падает, и при желании можно оформить еще один займ.

- Ежемесячный платеж остается таким же, как был, а срок кредитования сокращается. При данном варианте заметно уменьшается переплата за ипотечное жилье.

В каждой конкретной ситуации заемщик сам определяет для себя выгоду. Но в любом случае после досрочного погашения кредита банк должен выдать актуальный график платежей с учетом всех изменений.

Что не следует делать

Любому заемщику следует избегать следующих действий, способных нанести вред его финансовому положению и взаимоотношениям с банком-кредитором:

- оформлять новый потребительский кредит с целью побыстрее закрыть ипотечный кредит (ставки по обычным кредитам намного выше, чем по ипотеке, что совершенно не выгодно для клиента);

- обращаться в другой банк с целью рефинансирования без детального изучения условий и потенциальной выгоды (по новой ипотеке потребуется предоставить в банку отчет об оценке имущества, заключить договор страхования, перерегистрировать обременение, что сулит серьезные издержки для заемщика, сведя на нет возможную выгоду даже при низкой кредитной ставке);

- обращаться за советами к так называемым «специалистам» на различных банковских и финансовых форумах (думать нужно только самому и учитывать личные обстоятельства);

- при снижении доходов продолжать вносить ежемесячную плату в прежнем размере и волочить нищенское существование во всех смыслах (в случае, если кредитная нагрузка стала непосильной для заемщика, всегда стоит обсудить это с банком и найти оптимальное решение проблемы для улучшения положения дел (рефинансирование, кредитные каникулы и прочее)).

Следованием таким простым рекомендациям позволит избежать возможных ошибок при желании быстрее погасить ипотеку.

Оформление жилья в личную собственность

Итогом всех проведенных и описанных выше мероприятий для заемщика становится получение выписки, документа из ЕГРН. Данная бумага и становится документом, свидетельствующим о вступлении плательщика в права владения ипотечным имуществом. Данную выписку можно заказать и в онлайн-варианте.

Что необходимо делать заемщику после погашения кредита

Что необходимо делать заемщику после погашения кредита

Стоит знать, что если по жилищной ссуде проплачивалась недвижимость, приобретенная напрямую от застройщика (новостройка), а сам дом не сдан в эксплуатацию, процедура получения документа из ЕГРН меняется. Собственник становится полноценным владельцем жилья только после приема объекта недвижимости в эксплуатацию. Для оформления выписки потребуются и бумаги от застройщика. А именно:

- передаточная документация;

- разрешение комиссии на ввод дома в эксплуатацию;

- протокол, по которому распределялись жилплощади;

- паспорт возводимого здания (технический/кадастровый);

- сведения, подтверждающие присвоение зданию индекса/почтового адреса.

Весь подготовленный пакет документации с договором о долевом участии пересылается собственником в отделение МФЦ или Росреестра для оформления подтверждения прав владения и выдачи регистрационного документа. Также стоит учитывать и особенности применения в кредитовании материнского капитала, в данном случае собственнику необходимо будет выделить жилищные доли детям.

Этап 7 – Выделение долей ребенку/детям

Данный этап обязателен только в случае использования в ипотеке материнского капитала. Если вы погасили часть ипотеки сертификатом МСК – будьте добры выделить ребенку/детям доли в квартире/доме, т.к. использованы средства, предназначенные государством для детей.

Конечно, не только детям. Доли выделяются:

- Держателю сертификата на материнский капитал (чаще всего это мать)

- Супругу держателя

- Всем детям

В результате совершения сделки члены семьи должны получить часть приобретенной собственности. Сделать это нужно по закону в течение 6 месяцев после возникновения права распоряжения недвижимостью. Доли каждому могут быть выделены сразу в момент покупки недвижимости.

Мнение эксперта

Александр Юрьевич Разумов

Финансист с 16-летним стажем. Автор сайта Banki-Partnery.ru

Лицо, получившее сертификат, его супруг (супруга) обязаны оформить жилое помещение, приобретенное (построенное, реконструированное) с использованием средств (части средств) материнского (семейного) капитала, в общую собственность такого лица, его супруга (супруги), детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению. ()

Соглашение о выделении (определении) долей

Раньше в обязательном порядке выделение долей должно было заверяться у Нотариуса, но с в новой редакции Федерального закона от 29.12.2006 N 256-ФЗ (ред. от 22.12.2020) “О дополнительных мерах государственной поддержки семей, имеющих детей” нет указания на:

- На обязательное удостоверение нотариусом

- На размер долей родителям и детям

Теперь в Федеральном законе говорится, что необходимо:

- Обязательное оформление общей собственности

- И данное оформление должно производится Соглашением

Соглашение должно содержать:

- Доли каждого члена семьи и их размер (они могут быть равными или неравными), включая всех несовершеннолетних детей

- Квартира оформлена в личную собственность одного из родителей, либо в совместную собственность супругов, без выделения собственных супружеских долей.

Однако, нотариальное заверение обязательно, если:

Все это возможно, если между собственниками есть согласие. Если возникают конфликты, недоговоренности, разногласия, то процедура разрешается через обращение в суд с требованием распределения долей по закону. Доли в пользу детей регистрируют на основании вступившего в силу судебного решения, без нотариуса.

Досрочное погашение за счет материнского капитала

Погасить ипотеку досрочно можно с помощью материнского капитала. На сегодняшний день размер материнского капитала — 483 882 рубля, а получить его можно уже при рождении первого ребенка с 1 января 2020 года.

Для того, чтобы совершить досрочное погашение с помощью материнского капитала, не нужно идти в Пенсионный фонд. Написать заявление о распоряжении маткапиталом можно прямо в банке или удаленно — в личном кабинете обслуживания ипотеки на ДомКлик.

После того, как Пенсионный фонд убедится, что всё законно, он перечислит деньги в банк. Сначала будут погашены проценты, начисленные на остаток кредита с момента последнего платежа по ипотеке и до момента поступления материнского капитала. Остальная сумма пойдет на погашение основного долга. Ни просрочки, ни штрафы, ни пени не могут быть оплачены за счет средств материнского капитала.

Досрочное погашение за счет материнского капитала всегда происходит с сокращением суммы ежемесячного платежа. Выбрать сокращение срока нельзя.

️Важно: При использовании материнского капитала для улучшения жилищных условий, вы обязаны будете выделить доли детям в этой недвижимости после полной выплаты кредита

Правильное погашение последнего платежа

Заемщик вместе с кредитом получает график платежей, в котором расписан порядок погашения долга. Можно:

- следовать ему неукоснительно — в указанный срок вносить оговоренную сумму;

- опережать платежи и вносить в счет погашения большие суммы.

При преждевременном закрытии долга — уведомление банка считается процедурой обязательной. Доступно несколько способов извещения:

- звонок в службу технической поддержки;

- заявление, направленное в кредитный отдел.

Только после того, как банк произведет перерасчет, можно вносить деньги в кассу или дистанционно.

Окончательный платеж необходимо производить на основании официально предоставленной выписки о сумме долга. Только в этом случае можно быть уверенным, что долговых обязательств перед банком не останется.

Потратьте время на посещение офиса организации, убедитесь, что:

- деньги поступили;

- кредитный счет закрыт.

Обязательно запросите справку

, свидетельствующую о закрытии счета, которую могут выдать сразу или в течение нескольких дней. Проверьте ее содержание при получении.

Погашение записи о регистрации ипотеки

Последним этапом подтверждения того, что кредитные обязательства выполнены, является погашение записи о регистрации ипотеки. Порядок снятия обременения прописан в статье 25 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)». Процедура осуществляется Росреестром (Управлением федеральной службы государственной регистрации, кадастра и картографии). В некоторых муниципалитетах за получением данной услуги можно обратиться в рабочем порядке в МФЦ.

Чтобы погасить запись о регистрации ипотеки, заемщик должен предоставить:

- паспорт гражданина РФ;

- оригинал письма от кредитора, подтверждающего погашение обязательств в полном объеме (на фирменном бланке организации с набором необходимых реквизитов и подписей);

- закладную, взятую у займодавца;

- доверенность на снятие обременения от уполномоченного банком лица (на случай, если клиент обращается в регистрирующий орган без сопровождения представителя кредитной организации);

- правоустанавливающие документы: договор купли-продажи, свидетельство о праве собственности;

- заявление о снятии обременения (пишется заемщиком по установленному образцу);

- квитанция об оплате государственной пошлины в размере 200 рублей (если требуется выдача нового свидетельства, «чистого» от отметок об обременении.

Если закладная при выдаче ипотеки не оформлялась, кредитор и заемщик должны составить совместное заявление о снятии ограничений с приобретенного объекта недвижимости. Причем, порядок такой: в МФЦ обязательно должен присутствовать сотрудник банка с доверенностью.

После того, как в Росреестр будут предоставлены все документы и соблюдены формальности, обременение с объекта недвижимости снимается, бывший заемщик становится полноправным владельцем имущества и может совершать с ним любые законные операции. Собственнику выдается новое свидетельство.

На процедуру погашения записи о регистрации ипотеки отводится от 3 до 5 рабочих дней. Необходимую информацию о том, на какой стадии находится конкретное дело, можно найти на официальном сайте регистрационного управления в открытом доступе.

Порядок погашения ипотеки подразумевает ее полное прекращение только после снятия обременения.

Нужно ли получать новое свидетельство

Получения отметки о снятии обременения будет достаточно. Никто не требует обновлять свидетельство, чтобы в нем не было никаких лишних пометок. Однако сам клиент может оформить квартиру в собственность после выплаты ипотеки и попросить составить новый подтверждающий документ.

Отметки о снятии обременения будет достаточно для любых действий с квартирой. Бывший заемщик сможет ее продать по своему желанию, произвести обмен или вписать на свои квадратные метры еще одного или нескольких человек.

Мнение эксперта

Орлов Андрей Семенович

Юрист-практик с 10-летним стажем. Специализируется в области уголовного права. Член ассоциации юристов.

Иногда человек оформляет новое свидетельство, чтобы в нем не было никаких пометок о связи с банком. Сделать это можно в любое время после погашения ипотеки.

Для этого нужно составить заявление на оформление повторного свидетельства. К пакету необходимых документов прибавится квитанция об оплате госпошлины.

Это значит, что нужно будет оплатить ее в банке или любым другим удобным способом. Размер налога равен 200 рублям.

Последний платеж и дальнейшие действия

Что делать после погашение ипотеки в Сбербанке? Примерный порядок действий:

- Потребовать от менеджера банка справку о том, что кредит закрыт. Этот документ обязательно нужно хранить как можно тщательнее, так как он указывает что задолженности перед банком у клиента нет.

- Выписка с кредитного счета. Этот документ, при наличии справки, уже не особо обязателен, однако он позволяет «перестраховаться». Как и в предыдущем случае он подтверждает тот факт, что у клиента не осталось никакого долга перед банком.

- Проверить, что началась процедура снятия обременения (подробнее см.ниже).

Обычно дополнительные действия не требуются. Исключение составляют ситуации, при которых жилье приобреталось за счет средств материнского капитала (см.ниже).

Закладная по ипотеке и снятие обременения

Закладная – это документ, подтверждающий тот факт, что клиент предоставляет свое жилье в залог банку. Бумага хранится у залогодержателя (банка) и необходима для того, чтобы снять обременение в Росреестре. Ранее все это приходилось делать самостоятельно, однако сейчас всю процедуру взял на себя Сбербанк:

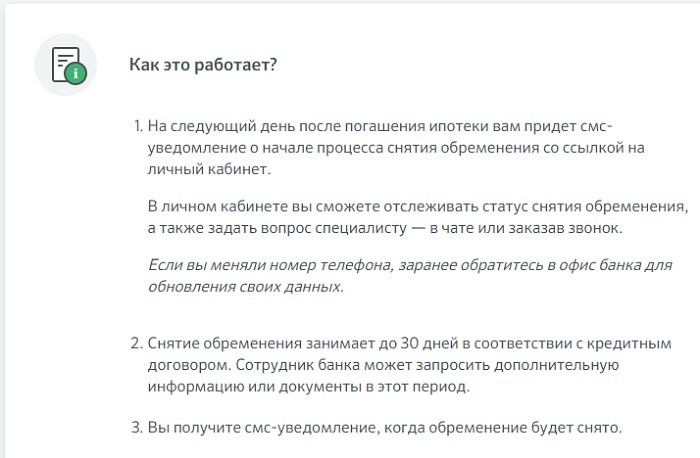

Однако все это не значит, что достаточно прост закрыть ипотеку в Сбербанке и больше ни о чем не нужно переживать (помимо справки об отсутствии задолженности). На следующий день после полного погашения долга, банк начинает процедуру снятия обременения. Об этом клиента оповещают при помощи СМС уведомления. Если такая информация не была получена, рекомендуется немедленно уточнить ситуацию в службе поддержки банка или у менеджера, с которым велась работа во время погашения кредита.

Если есть сообщение, нужно ждать 30 дней. После этого банк еще раз уведомляет клиента о том, что обременение снято. Нужно лично посетить отделение банка, забрать закладную и выписку из реестра о том, что с квартиры снято обременение (нередко отметка об этом ставится прямо на закладной).

Регистрационная запись и новое свидетельство на квартиру

Закрытие ипотеки в Сбербанке не значит, что нужно менять документы на квартиру. Уже во время покупки клиент становится полноценным собственником жилья. И хотя из-за обременения он, фактически, ничего не может с квартирой сделать, он все равно остается ее владельцем.

Таким образом, после погашения задолженности что-то менять в реестре или получать новое свидетельство на квартиру не требуется. Отдельно уточним, что свидетельства, как таковые, уже и не выдаются. Они с успехом замещены выписками из ЕГРН и вот ее все же лучше получить свежую, как это описано выше.

Особенности ипотеки с материнским капиталом

Отдельного внимания заслуживает ситуация с покупкой квартиры в ипотеку с использованием сертификата на материнский капитал. Несмотря на тот факт, что сумма такого сертификата в некоторых регионах страны не позволяет оплатить даже трети стоимости квартиры, ее использование все равно налагает на клиента определенные обязательства. В данном случае нужно учитывать лишь один, но очень важный момент: любое жилье, приобретенное с использованием средств материнского капитала обязательно должно делиться на всех членов семьи: обоих супругов и всех детей.

Важно помнить, что подразумеваются все дети, а не только тот ребенок, который стал причиной получения сертификата. Например, если в семье трое детей, но сертификат, полученный за второго ребенка, используется только сейчас, их всех троих + отца с матерью нужно сделать собственниками квартиры.. На практике, банк неохотно соглашается на то, что собственники жилья изменятся, пока действует ипотечный кредит

Но вот что будет с квартирой после погашения долга банк уже не интересует. Зато интересует органы опеки и пенсионный фонд. Как следствие, сразу же после погашения долга, в ближайшие 1-3 месяца рекомендуется зарегистрировать как владельцев всех членов семьи (регистрация каждого нового владельца стоит 2000 рублей)

На практике, банк неохотно соглашается на то, что собственники жилья изменятся, пока действует ипотечный кредит. Но вот что будет с квартирой после погашения долга банк уже не интересует. Зато интересует органы опеки и пенсионный фонд. Как следствие, сразу же после погашения долга, в ближайшие 1-3 месяца рекомендуется зарегистрировать как владельцев всех членов семьи (регистрация каждого нового владельца стоит 2000 рублей).