Материальные ценности в бухгалтерском учете: что это

Содержание:

- Оценка ТМЦ при отпуске

- Особенности ценообразования в учете материалов

- Использование специализированного программного обеспечения (ПО) для ведения производственного и складского учета

- Что это значит в бухучете

- Виды инвентаризации ТМЦ, способы проведения

- Инвентаризация

- Оценка производственных запасов

- Задачи бухгалтерского учета МПЗ

- Аналитический учет ТМЦ

- Понятие материальный ценностей: позиция различных авторов

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Бухгалтерские записи при выбытии ТМЦ

- Обязательства и обязанности по заполнению формы М-19

- Поступление

- Материальные ценности в бухгалтерском учете: это

- Учет ТМЦ

- Законодательная база

- Необходимость инвентаризации

Оценка ТМЦ при отпуске

Отпуская запасы в производство, а также при другом выбытии ТМЦ оценивают, применяя один из методов, который в обязательном порядке оговаривается учетной политикой компании. Применяются они по каждой группе материалов, а действует один способ на протяжении одного финансового года.

Оценивают ТМЦ по:

• себестоимости одной единицы;

Первый из перечисленных метод применяется для запасов, используемых компаниями в неординарном порядке, например при выпуске изделий из драгоценных металлов, либо при небольшой номенклатуре групп материалов.

Наиболее распространенным способом считают расчет цены по средней себестоимости. Алгоритм таков: общую себестоимость вида или группы материалов делят на количество. В расчете учитываются остатки ТМЦ (количество/сумма) на начало месяца и их поступление, т. е. подобные вычисления обновляются ежемесячно.

В методе ФИФО стоимость материалов при выбытии равна величине цены приобретения по времени в более ранние сроки. Этот способ наиболее эффективен при условии роста цен и теряет актуальность, если возникающая ситуация провоцирует падение цен.

Особенности ценообразования в учете материалов

Оформленные документы на приход ТМЦ передаются бухгалтеру, ведущему соответствующий учет. Учетной политикой предприятия принимается один из двух существующих вариантов стоимостного учета запасов. Их могут учитывать по фактическим или учетным ценам.

Фактические цены ТМЦ – это суммы, уплаченные поставщикам в соответствии с заключенными соглашениями, уменьшенными на стоимость возмещаемых налогов, но включающие в себя оплату затрат, связанных с покупкой. Подобный метод учета используется в основном компаниями с небольшой номенклатурой запасов.

Учетные цены устанавливаются предприятием самостоятельно в целях упрощения учета расходов. Этот способ – преимущественный, если наименований ценностей в предприятии множество. Различия между ценами рассмотрим на приведенных примерах.

Использование специализированного программного обеспечения (ПО) для ведения производственного и складского учета

Для внедрения автоматизированного складского учета с возможностью прослеживаемости было разработано специализированное ПО, которое позволяет провести интеграцию с единым информационным пространством предприятия (ERP/АСУ предприятия). Для каждого предприятия необходим индивидуальный подход, поэтому разрабатывается кастомизированное ПО с учетом всех нюансов учета и прослеживаемости соответствующего предприятия.

Преимущества автоматизированного складского учета:

- автоматизация и оптимизация оперативной складской логистики;

- повышение производительности труда персонала;

- уменьшение простоя техники на складах с предусмотренной технологией работы;

- хранение актуальных данных о складских остатках;

- информирование пользователя о возможных вариантах текущих действий при совершении операций по обработке товаров на складе с учетом тех или иных правил, ограничений или критериев;

- получение ряда отчетной информации и печати ряда документов;

- обеспечение проведения основных складских операций с ТМЦ;

- проведение инвентаризации;

- адресное хранение.

Основными функциями ПО являются:

- Создание справочника номенклатуры в формате заказчика. Возможны два варианта создания номенклатурной базы: ручной и автоматизированный. При ручном способе ввод всех данных выполняется вручную — с помощью персонального компьютера оператор вводит данные о ТМЦ в справочник номенклатуры. В автоматизированном режиме производится автоматическая передача данных о ТМЦ с файлов номенклатуры.

- Поиск по номенклатурному справочнику. Чтобы добавить или изъять со склада необходимую ТМЦ в ПО предусмотрен быстрый поиск по номенклатурному справочнику по артикулу или наименованию ТМЦ.

- Создание отчетов. Получение актуальной и своевременной информации об остатках товара на складе для оперативного планирования. Исключается возможность хищения ТМЦ персоналом. Происходит отслеживание движения ТМЦ внутри склада.

- Компактное хранение ТМЦ. В помещениях и на площадках хранения устанавливаются автоматизированные системы хранения для размещения товаров, сырья и готовой продукции. ПО при идентификации или измерения параметров ТМЦ автоматически определяет, где требуется расположить ТМЦ для более рационального использования пространства.

- Администрирование. Обеспечение защиты информации от несанкционированного доступа благодаря идентификации операторов при помощи индивидуального пароля или карты доступа (разграничение прав доступа). Возможна настройка выбора широты функционала для каждого сотрудника.

- Контроль остатков. В режиме реального времени можно отследить местоположение конкретной ТМЦ, что снижает риски нехватки запасов комплектующих.

- Контроль предприятия из одного места. Благодаря полноценной интеграции систем всего предприятия есть возможность контроля любого участка с любого персонального компьютера.

Игорь Бенгин, Артур Данчук

Что это значит в бухучете

Поскольку это и средство производства, и продукт для реализации, категория нуждается в четком контроле. Это фактически основной ресурс компании, которым она и апеллирует. В бухгалтерии термин имеет широкую трактовку. По одной версии — это та часть имущества фирмы, которая непосредственно участвует и отвечает за процесс внутри организации. По другой — это в принципе имущественная доля хозяйствующего субъекта, которая необходимо для нормальной деятельности, расширения и развития предприятия. Есть и третий взгляд на то, что является ТМЦ и что к ним относится: это орудие труда, которое своей вещественной формой составляет будущий продукт. И в обязательном порядке принадлежит к производственному циклу.

То есть есть более узкие и широкие трактовки

Но важность этой категории везде выносится на передний план. Равно, как и принципиально значение скрупулезного бухгалтерского учета

Для чего и существует масса разнообразных проверок. И в частности, ключевая из них — инвентаризация.

Виды инвентаризации ТМЦ, способы проведения

Существует несколько разновидностей инвентаризации ТМЦ. Принято выделять:

Полную инвентаризацию, во время которой производится проверка всего имущества и имеющихся у организации обязательств. Такой процесс занимает довольно много времени и трудовых ресурсов. Проводится полная инвентаризация ежегодно, до того, как будет сдана годовая отчетность.

Частичная инвентаризация. Она используется для анализа конкретной разновидности средств.

Выборочная инвентаризация

Во время нее во внимание берут только уцененные, устаревшие и испорченные ТМЦ.

Исходя из видов хозяйственной деятельности на предприятии, также принято различать следующие виды инвентаризации:

- плановая (проводят по заранее составленному графику);

- внеплановая (начинается внезапно);

- повторная (проводят при возникновении каких-либо вопросов после основной проверки, чтобы уточнить детали по каким-то позициям).

Инвентаризация

В законодательстве процедура инвентаризации подробно раскрыта в 49-ом приказе Министерства финансов России 1995 года. Основные правила инвентаризации ТМЦ:

- вся информация вносится в описи;

- очередность записей соответствует расположению активов в помещении, обычно, на складе;

- инвентаризационная комиссия сверяет фактическое и документальное состояние материалов и запасов на складах в присутствии работников этих павильонов;

- если в момент инвентаризации поступили новые запасы и материалы, то их прием и документальное оформление производятся в присутствии участников проверяющей комиссии;

- также возможно выбытие ценностей в период проверки — но только по разрешению руководства предприятия;

- если ТМЦ находятся в пути для прихода или в ходе выбытия, то комиссия проверяет лишь соответствие документов бухгалтерским данным.

Инвентаризация товаров на складе

Документ содержит множество пунктов, раскрывающих различные стороны процедуры контроля и сверки за фактическими и документальными данными. В случае нехватки комиссия и работники отдела предприятия должны знать, как отразить недостачу при инвентаризации ТМЦ в бухгалтерском учете предприятия — для этого оценивается объем недостачи. Если она в пределах установленных норм, то списание производится с ответственного лица. При превышении нормативов возбуждается внутреннее расследование для выявления причин нехватки, в ходе которого виновные лица подвергаются установленным законом санкциям.

Таким образом, учет материальных ценностей, как и других разделов деятельности, основывается на принципах точности, достоверности, своевременности и строго контролируется собственными и внешними ревизионными органами, что обеспечивает общую стабильность и организованность хозяйствования.

Оценка производственных запасов

Оприходование МПЗ

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение материально-производственных запасов могут быть:

-

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

-

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально — производственных запасов;

-

таможенные пошлины и иные платежи;

-

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

-

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

-

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Оценка МПЗ при выбытии

В соответствии с ПБУ 5/01 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

-

по себестоимости каждой единицы;

-

по средней себестоимости;

-

по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

Задачи бухгалтерского учета МПЗ

Основные задачи бухгалтерского учета в этой области:

-

контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

-

правильное и своевременное документирование всех операций по движению материальных ценностей;выявление и отражение затрат, связанных с их заготовлением; расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения и статьям баланса;

-

систематический контроль за соблюдением установленных норм запасов, выявление излишних и неиспользуемых материалов, их реализация;

-

своевременное осуществление расчетов с поставщиками материалов, контроля за материалами, находящимися в пути, неотфактурованными поставками.

Аналитический учет ТМЦ

Для оперативного учета ТМЦ недостаточно иметь информацию об их суммарной стоимости, а зачастую недостаточно знать даже просто их перечень и количество. Если у предприятия несколько складов, и одни и те же активы находятся на различных складах, то для повышения эффективности, оперативности и точности учета нужно знать количественное и списочное распределение ТМЦ в разрезе складов. Для активов с ограниченным сроком хранения нужно хранить информацию об окончании этих сроков, чтобы предотвратить залеживание и порчу активов. Если при инвентаризации на складе обнаружен бракованный товар, то в системе необходимо зафиксировать информацию о ненадлежащем качестве этого товара. Если какие-то запасы приобретены или изготовлены специально под некоторый заказ покупателя, то нужно предотвратить возможность использования таких ТМЦ на другие нужды и так далее. Фиксация в системе такой дополнительной информация о свойствах объекта, о месте нахождения и другой необходимой информации позволяет анализировать данные об остатках и движениях ТМЦ в разрезе этих параметров. Виды такой дополнительной информации будем называть аналитическими разрезами складского учета. Ведение аналитического учета по дополнительным свойствам накладывает такие обязательства на регистрацию хозяйственных операций в учете:

-

при оприходовании точно указывать значения этих свойств по факту операции,

-

при выбытии указывать аналитические параметры в соответствии с имеющимися остатками,

-

если происходит изменение значения аналитического параметра для имеющегося ТМЦ — обязательно регистрировать такую операцию в системе, даже если она не связана с реальным движением ТМЦ. Например, при обнаружении некондиционного товара на складе нужно зарегистрировать в системе ненадлежащее качество определенного количества товара.

В типовой конфигурации поддерживается такой набор разрезов аналитического учета ТМЦ:

-

Склад — в товарных документах для любой номенклатуры должно быть указано ее место хранения, то есть, куда она поступила и откуда она выбывает, перемещение между складами одной организации регистрируется в информационной базе специальным документом,

-

Организация — ТМЦ всегда принадлежат какой-то конкретной организации. При передаче товара другой организации нужно отражать операцию в два этапа — расходная накладная по организации-отправителю и приходная накладная по организации-получателю,

-

Номенклатура — каждая материальная ценность должна быть зафиксирована в справочнике «Номенклатура» (перечень ТМЦ и услуг) только один раз независимо от варианта ее использования. Если мы часть стульев покупаем для продажи, а часть стульев — получаем по договору комиссии, то это одна и та же номенклатура, но с разным статусом. Различные статусы номенклатуры определяются разными документами типового решения или разными видами операций одного документа, но в перечне ТМЦ — это одна карточка,

-

Дополнительная характеристика — любые произвольные уточняющие характеристики, необходимые для анализа движений и остатков ТМЦ (вес, объем, цвет, производитель, материал изготовления и т.д.),

-

Серия — срок годности, серийный номер и номер сертификата,

-

Качество — используется при необходимости отделять в складском учете некондиционную или бракованную номенклатуру от качественных товаров,

-

Заказ — используется при необходимости зарезервировать некоторую партию товара под заказ покупателя.

Если предприятию какие-то из этих аналитических разрезов не нужны, то для них можно задать одно-единственное значение и только его указывать в документах, отображающих операции с ТМЦ. Например, если предприятие не ведет отдельный учет бракованных товаров, а сразу их списывает, то можно использовать только одно предопределенное качество «Новый». Некоторые из этих разрезов не являются обязательными для всех ТМЦ, например, дополнительные характеристики и серии.

Понятие материальный ценностей: позиция различных авторов

Понятия «товарно–материальные ценности» и «материально – производственные запасы» в большинстве случаев используются как синонимы. Однако, на протяжении долгого времени, вне зависимости от того, что на законодательном уровне закреплено понятие товарно–материальных ценностей (далее – ТМЦ), в учебной и научной литературе не выработано единого мнения по их составу и классификации. В зависимости от сферы деятельности и отраслевой принадлежности предприятия, на нем могут формироваться и учитываться:

– запасы для

производства продукции;

– сырье и материалы;

– готовая продукция в

виде товаров;

– запасные части;

– тара;

– топливо и ГСМ;

– готовая продукция и

товары;

– прочие запасы и др.

По сути, из определения понятия «товарно – материальные ценности», получается, что в их состав входят товары и материалы, однако, в п. 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, указано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы.

В целях определения

более точного понятия и характеристик исследуемых категорий, рассмотрим мнения

различных авторов, относительно понятий «материально – производственные запасы»

и «товарно – материальные ценности».

По мнению Аслановой Е.М

«товарно–материальные ценности представляют собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности, они занимают важное место в составе имущества предприятия по объему участия в производственном процессе, а также в учете по используемым формам оценки»

Согласно мнению Л.К. Никандровой и М.Д. Акатьевой «материально–производственных запасы это активы, которые используются в качестве сырья, материалов и т. д. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), либо приобретаемые непосредственно для перепродаж, а также используемые для управленческих нужд организации».

Османова Л.С. утверждает, что «материально–производственные запасы это часть имущества: используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи; предназначенная для продажи; используемая для управленческих нужд организации».

Как отмечает Е.И. Конева «товарно – материальные ценности это различные товарно–материальные ценности, используемые предприятием в процессе хозяйственной деятельности. Движение таких объектов включает в себя поступление и выбытие (списание)».

В.П. Астахов считает, что «материально–производственные запасы – в широком понимании это предметы труда, которые вещественно составляют основу изготовляемого продукта и включаются в себестоимость продукции, работ и услуг полностью после предварительной обработки в одном производственном цикле».

Ошибочного, мнения относительно определения понятия товарно – материальных ценностей, придерживается С.А. Шамакина, она отмечает, что к товарно–материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Автор фактически относит к ТМЦ технику и оборудование, которые являются основными средствами и входят в состав внеоборотных активов, что является грубой ошибкой.

Исследование анализируемых категорий, показало, что в состав товарно – материальных ценностей входят материально – производственные запасы, однако, на наш взгляд, все же на нормативном уровне следует закрепить состав товарно материальных ценностей для предприятий различных сфер деятельности. При этом, понятие «товарно – материальные ценности» уместнее применять к торговым предприятиям, а понятие «материально – производственные запасы» – к предприятиям производственной сферы и сферы услуг.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

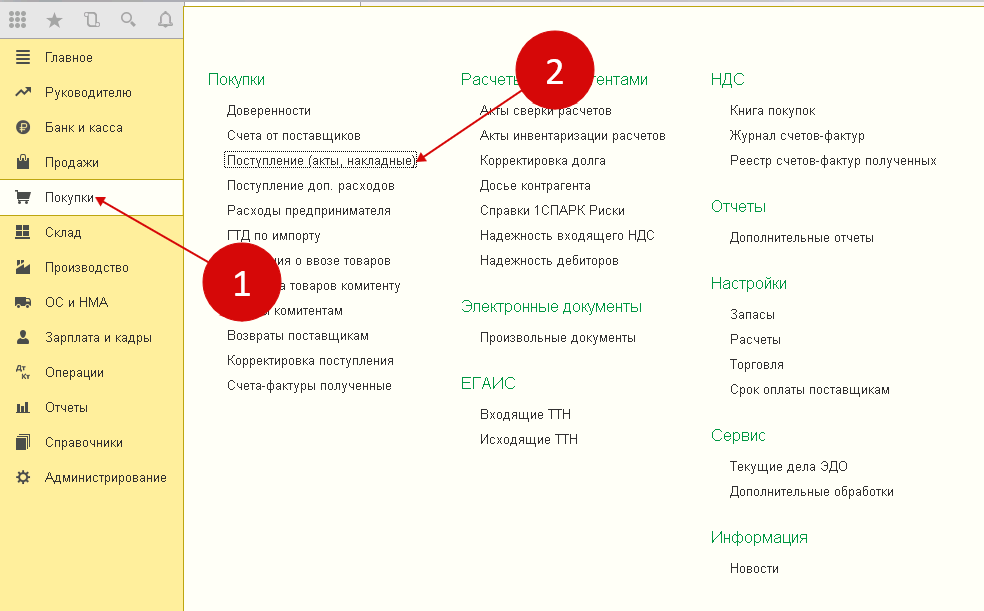

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

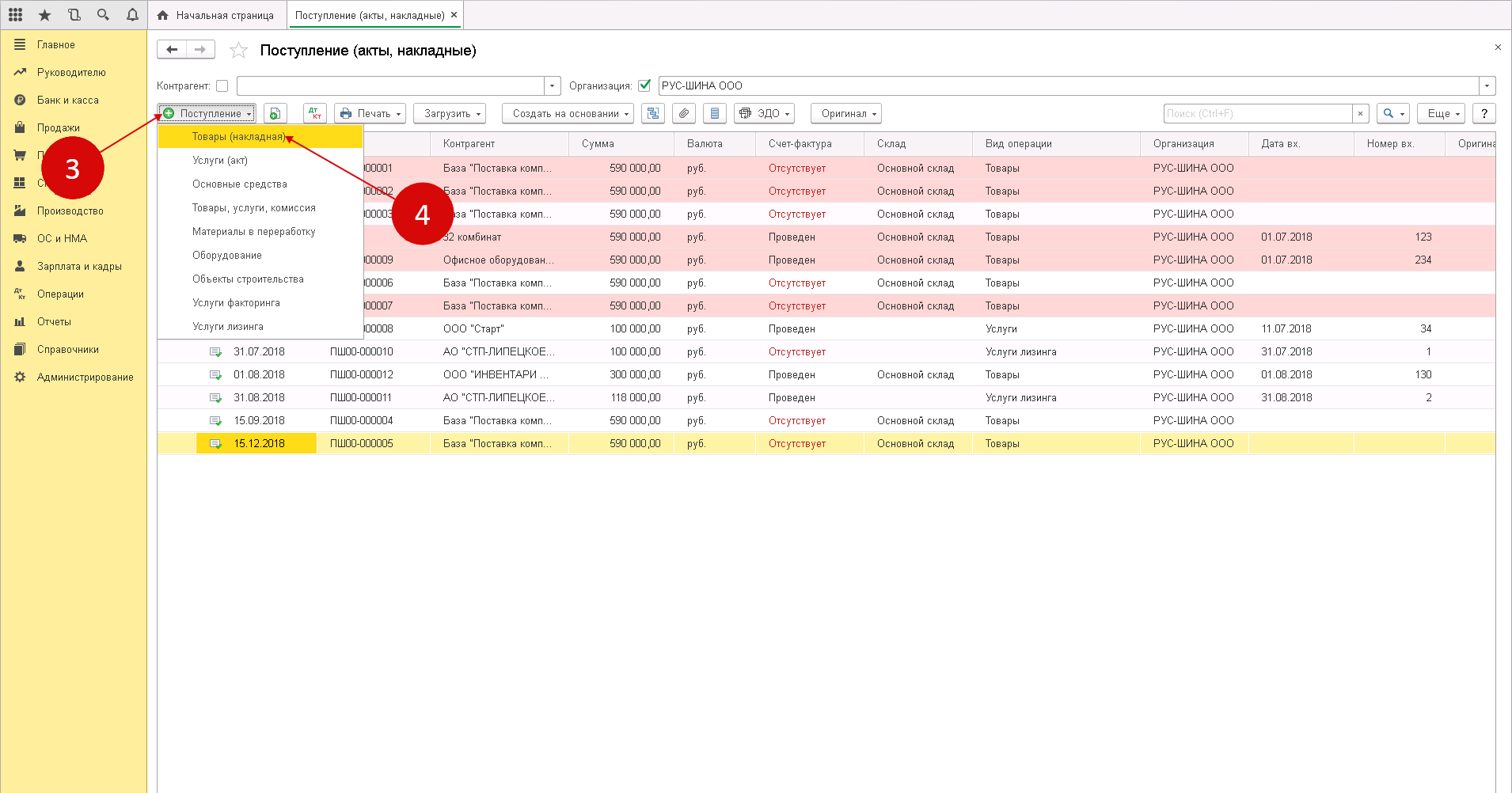

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

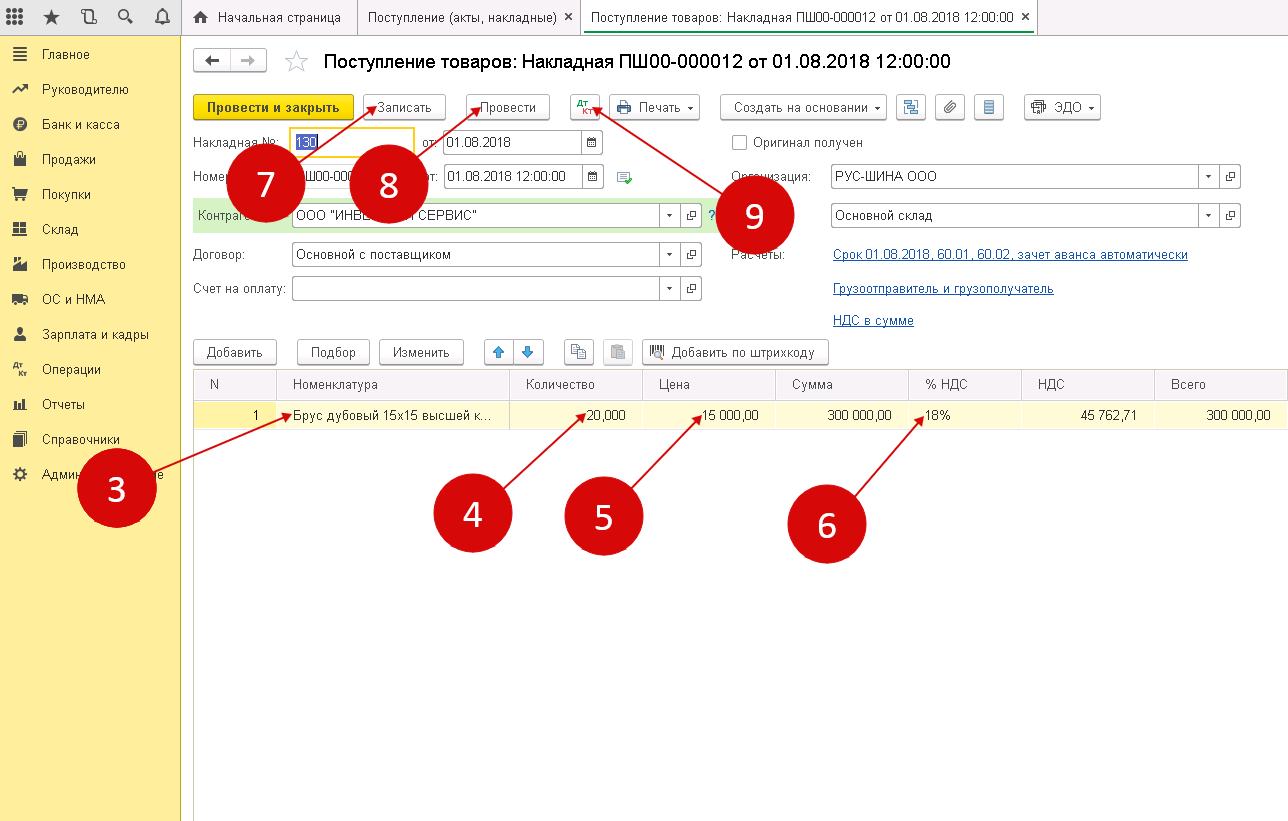

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

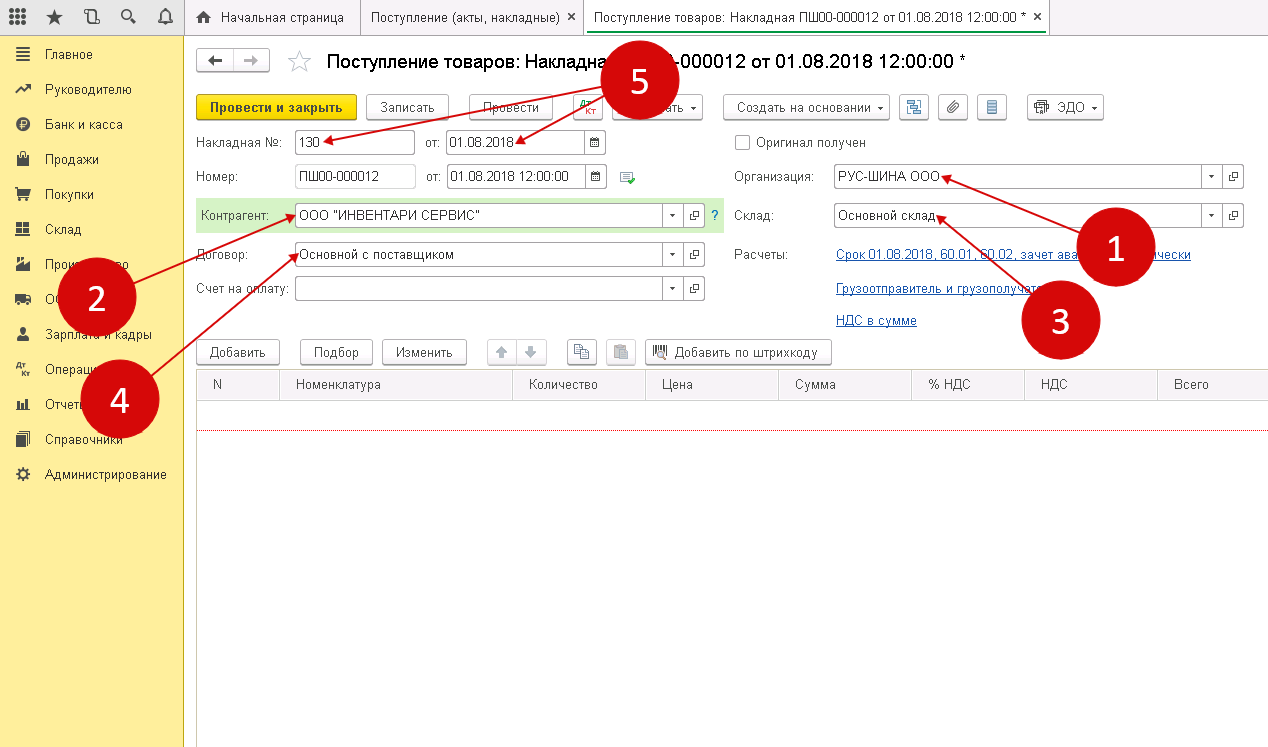

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

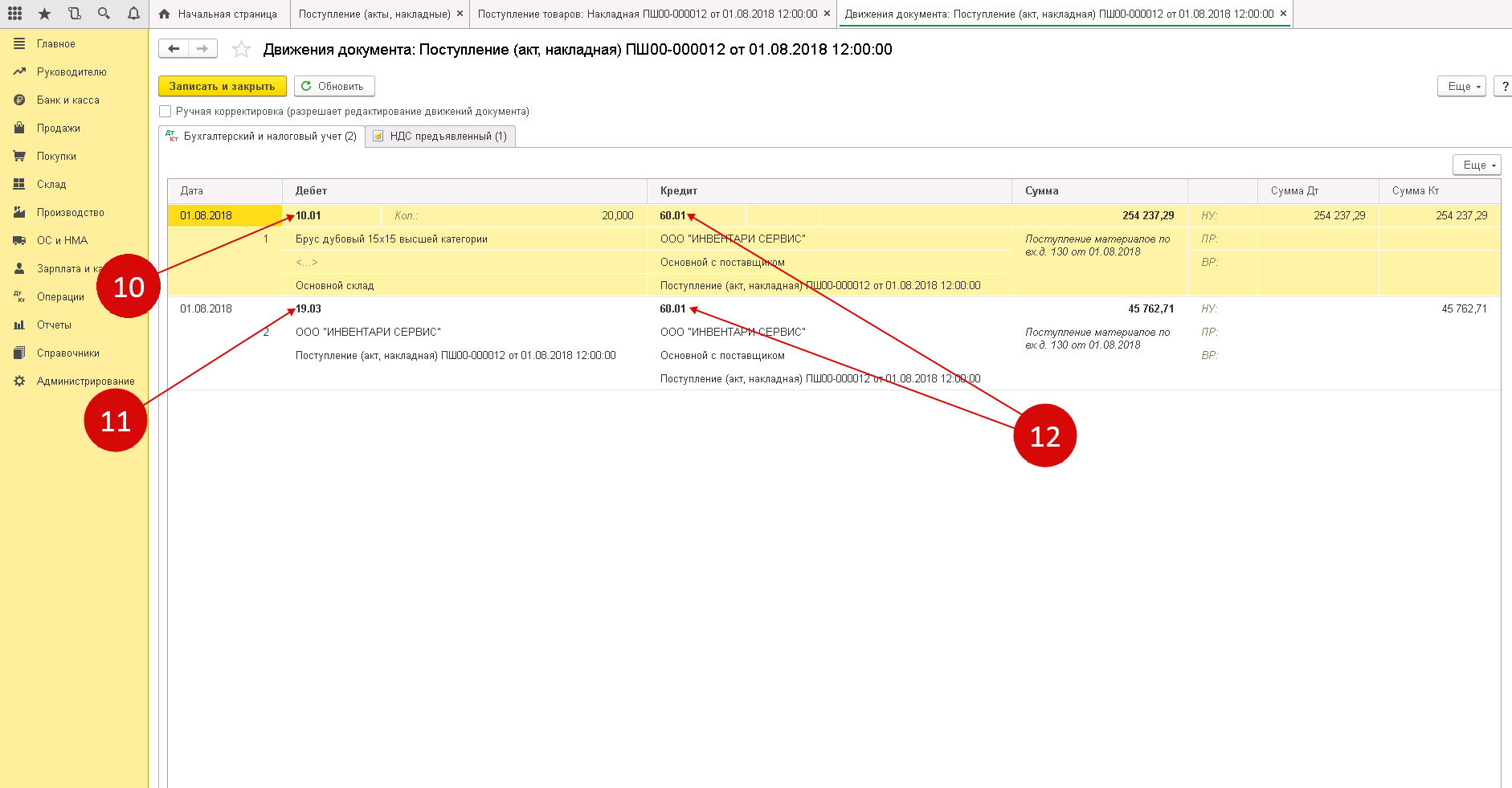

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

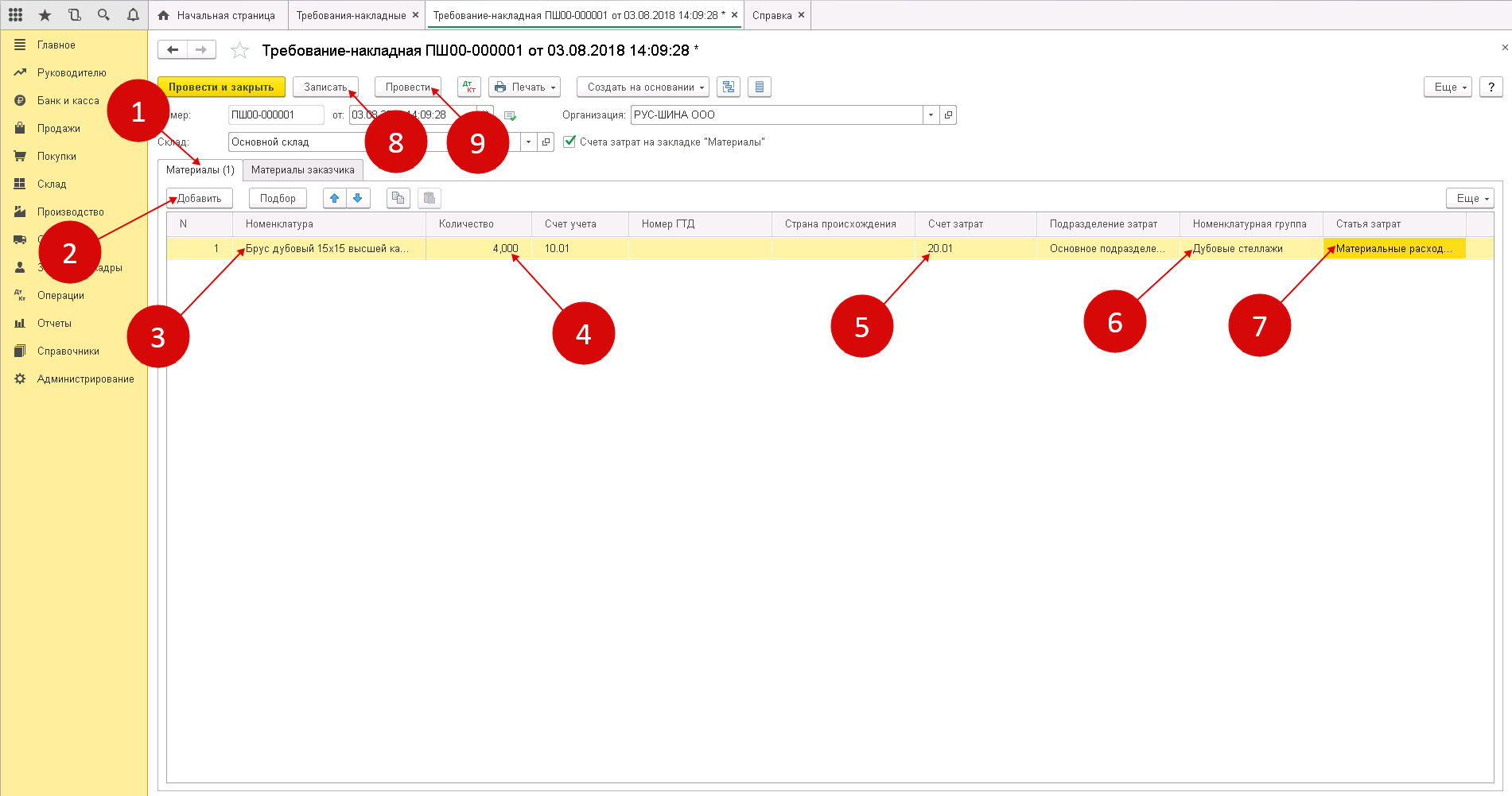

Шаг 1. Оформление требования-накладной

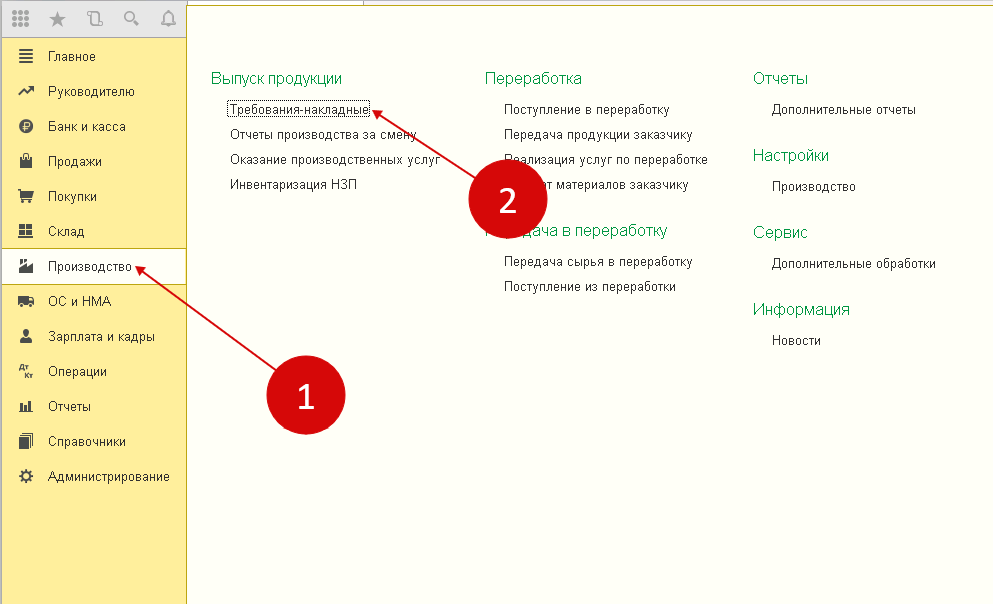

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

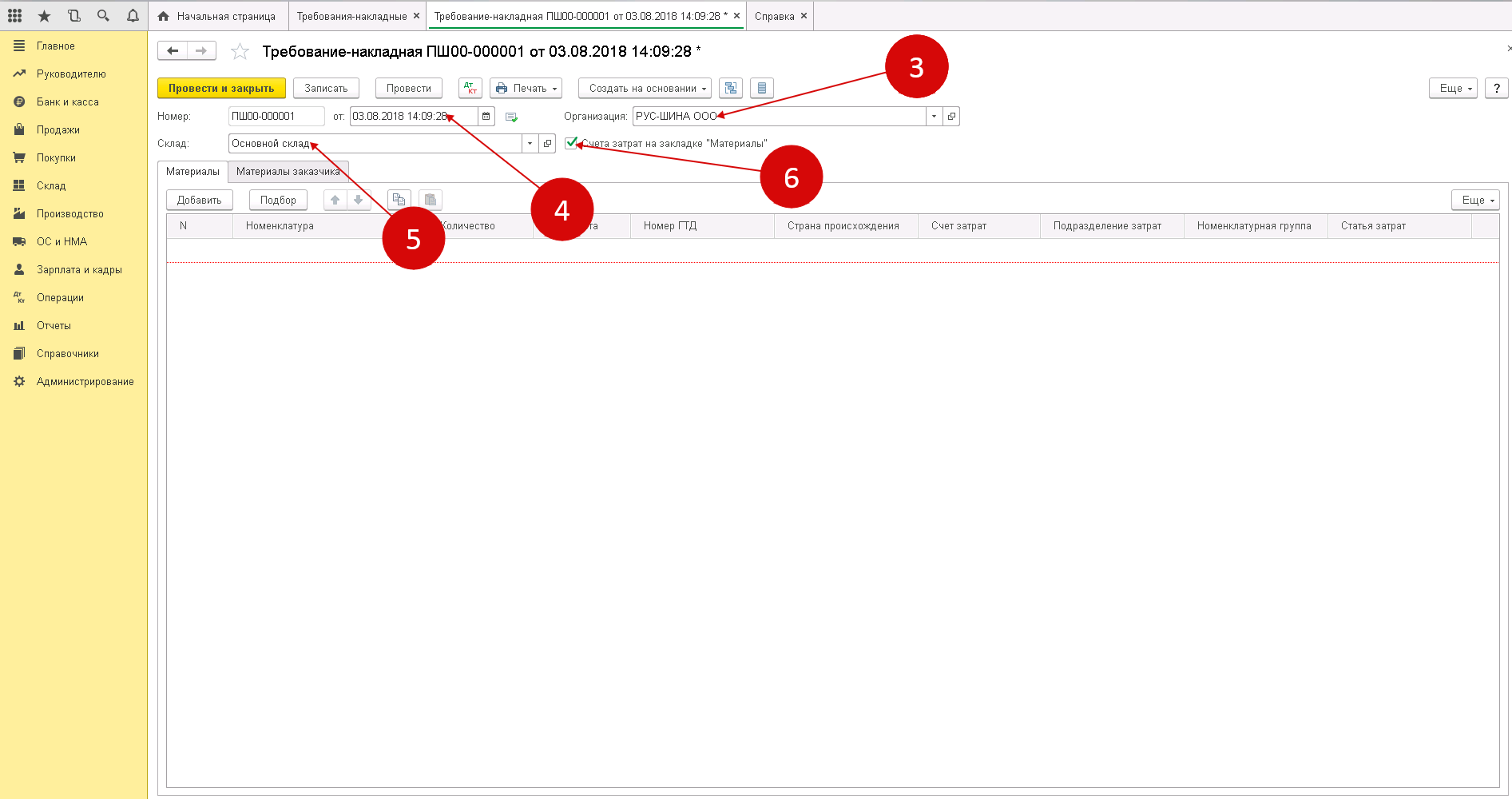

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

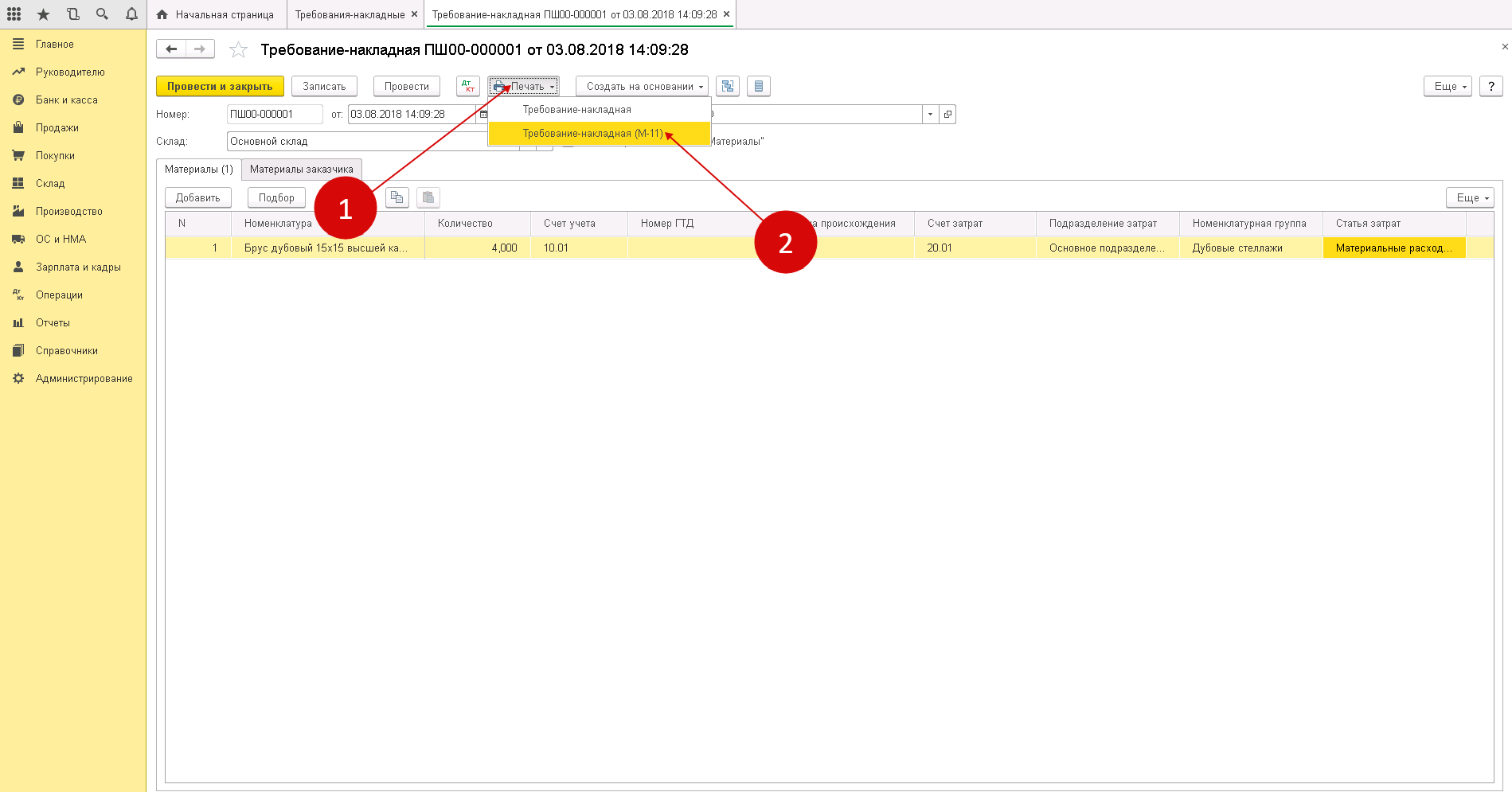

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

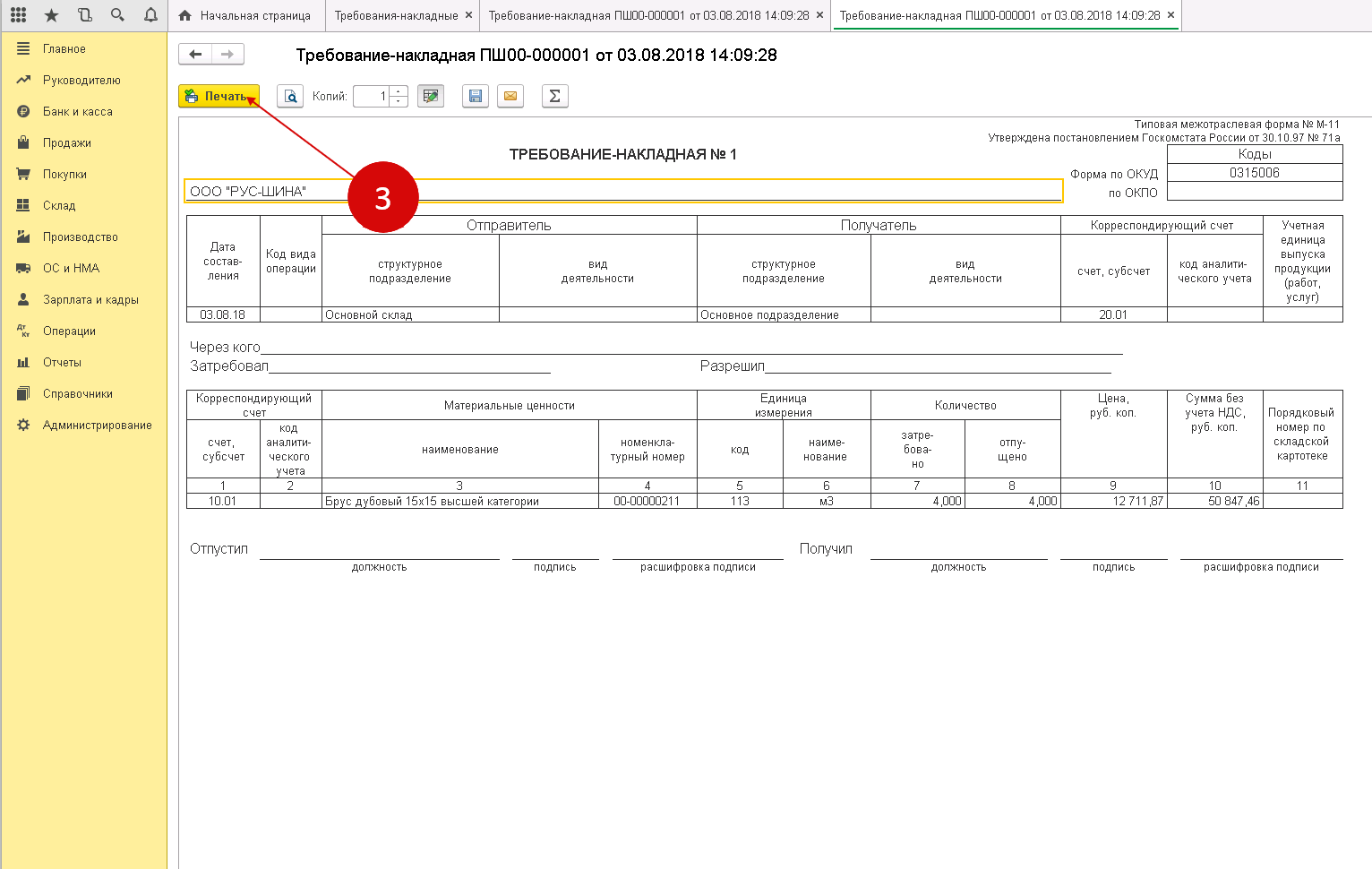

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Бухгалтерские записи при выбытии ТМЦ

Д 20 (23, 29) К 10 – передача в производство.

Д 08 К 10 – отпуск на строительство хозспособом.

Д 91 К 10 – списание при продаже или безвозмездной передаче.

Аналитический учет ТМЦ организуется в местах хранения, т. е. в кладовых, и представляет собой обязательное ведение учетных карточек по каждой позиции материалов. Ответственные лица – кладовщики, а контролирующие – работники бухгалтерии. Кладовщик по окончании месяца выводит остатки ТМЦ по карточкам, где указывают движение, начальные и конечные сальдо, бухгалтер сверяет их с документами и удостоверяет правильность расчетов кладовщика росписью в специальной графе карточки.

В бухгалтерском учете на основе документально оформленных операций счетным работником выводится остаток производственных запасов в стоимостном выражении, который и фиксируется во втором разделе баланса, как стоимость ТМЦ. Расшифровка остатков по каждой позиции дается в ведомости по учету материалов.

Успешная работа предприятия складывается из суммарного воздействия различных факторов и грамотного выполнения ключевых функций. При этом стоит отметить, что правильный учет товара можно отнести к одному из основных условий стабильной работы компании.

Обязательства и обязанности по заполнению формы М-19

С 2013 года российское законодательство отменило обязательство организаций применять при составлении материального отчета унифицированные формы. Теперь компании вправе самостоятельно решать будут они использовать форму М-19 или же разработают самостоятельно.

Важно! Если главный бухгалтер предприяти все же решит принимать отчет по такой форме, то данное решение должно быть оформлено документально и внесено в учетную политику организации. Такой документ подлежит заполнению материально-ответственным лицом, занимающимся строительными работами

Среди таких лиц могут быть следующие сотрудники организации:

Такой документ подлежит заполнению материально-ответственным лицом, занимающимся строительными работами. Среди таких лиц могут быть следующие сотрудники организации:

- Начальник на строительном участке;

- Исполнитель на строительном участке, при наличии соответствующих полномочий и навыков;

- Сотрудник бухгалтерии, отвечающий за материальный стол.

Поступление

Получение ТМЦ обычно осуществляется, как:

• приобретение за плату от компаний-поставщиков;

• взаимообразный обмен при бартерных операциях;

• безвозмездная поставка от учредителей или вышестоящих организаций;

• оприходование продукции, произведенной собственными силами;

• поступление полезных остатков при демонтаже устаревшего оборудования, станков или другого имущества.

Любое поступление запасов оформляется документально. На ценности, приобретаемые у поставщиков по накладным и счетам-фактурам, в кладовой составляют приходный ордер ф. № М-4. Он становится основанием для занесения информации о количестве и стоимости запасов в карточку складского учета ф. № М-17.

При поставках без сопроводительной накладной или выявлении различий в стоимости либо количестве фактически поступивших материалов с информацией в документах, оформляют акт о приемке ф. № М-7. Составляется он специальной полномочной комиссией, которая приходует материалы по фактическому наличию и учетным ценам. Суммарный излишек впоследствии отражают, как увеличение долга предприятию-поставщику, а выявленная недостача ТМЦ – это причина для составления ему претензии.

Получение материалов экспедитором или другим представителем компании-получателя на складе поставщика оформляется выдачей доверенности ф. № М-2 или М-2а – документа, разрешающего получить ТМЦ от имени предприятия. На приход в кладовую материалов собственного производства составляют требование-накладную ф. № М-11.

Полезные остатки, поступающие от демонтажа производственного оборудования, зданий или других активов приходуются на склад по акту ф. № М-35, в котором указываюется объект демонтажа, количество, цена и стоимость приходуемых возвратных отходов.

Материальные ценности в бухгалтерском учете: это

Согласно бухгалтерским стандартам, материальные ценности — это активы, т. е. доходная часть имущества или обязательств субъекта, его «плюс». Это активы, которые находятся в обороте и циклично обновляются. В них входят:

- активы, предназначенные для продажи;

- находящиеся на одной из стадий технологического процесса для создания готового продукта, предназначенного для реализации;

- приобретенные сырье, материалы и запасы, предназначенные для использования в производственных циклах.

На основе такого определения упрощенно бухгалтерский учет ТМЦ на предприятии делится на учет сырья, незавершенного производства и готовых продуктов. Сырьем считается продукция, приобретенная для дальнейшей обработки. Незавершенное производство — это уже отчасти обработанные предметы. Готовые продукты — это прошедшие все стадии выпуска предметы, которые уже можно реализовать, т. е. это товары.

В российской системе произведена градация ТМЦ в бухгалтерском учете, это производится для более легкого восприятия информации. Группы, показываемых в балансе предприятия:

- сырье и компоненты;

- запчасти;

- собственные полуфабрикаты на собственных складах;

- готовые продукты;

- стройматериалы;

- топливные и смазочные активы;

- полезные остатки и отходы производства;

- тара;

- хоз.инвентарь.

Учет ТМЦ

Как все активы, запасы должны быть учтены, а для этого предусмотрено несколько балансовых счетов и разработан целый ряд унифицированных первичных документов и регистров синтетического учета. В балансе ТМЦ аккумулируются во втором разделе «Оборотные активы». В нем отражаются остатки запасов в денежном эквиваленте на начало и окончание отчетного периода.

Информация о наличии запасов в балансе – окончательный итог проведенной учетной работы, сведения о динамике движения материалов отражаются в первичных документах и обобщенных регистрах — журналах-ордерах и ведомостях учета материалов.

Законодательная база

Близки основной законодательной базе сферы бухучета налоговое, финансовое право, в части правонарушений и санкций — административное и уголовное право. Основные правовые источники теории и практики бухгалтерского учета, а также учета материальных ценностей:

- федеральный закон 402-ФЗ о бухгалтерском учете — был принят в конце 2011 года, вступил в действие с 2013 года и заменил прежний закон о бухгалтерии за номером 129;

- указы Президента России;

- правительственные постановления;

- акты Министерства финансов России — один из главных источников, уточняющий и разъясняющий правомерное ведение бухгалтерского учета;

- разработанные Минфином ПБУ — российские стандарты, которые претерпели уже три обновления с целью приближения к международным бухгалтерским стандартам;

- иные нормативно-правовые акты.

Необходимость инвентаризации

Пока мы разбирали, что значит ТМЦ, мы нередко упоминали именно этот вид проверки. И не зря, ведь он является принципиально важным в этой сфере.

Смысл инвентаризации в постоянном контроле всех оборотных активов. Зачастую подразумевается плановый контроль, который призван сверить фактическое наличие и записи в документах. Руководитель лично передает документацию, описи, которые указывают количество остатков на данный момент. А сформированная им же комиссия проводит проверку. Выявляют, существуют ли какие-то недостатки или, напротив, неучтенный избыток.

Помимо плановых проверок, часто проводится инвентаризация при смене ответственных лиц, реорганизации компании, различного рода чрезвычайные ситуации, например, пожар. Кроме того, если на складе было выявлено хищение, то инвентаризация обязана вычислить объемы преступного деяния.

Стоит понимать, что при крупном обороте активов эта процедура несет длительный и весьма тяжелый характер. Упростить ее до минимума можно с помощью программных решений от «Клеверенс». Они не только превращают рутинную ревизию в быстрое и легкое для сотрудников действие, но и сводят на нет переизбытки человеческих затрат. Ведь достаточно всего одного сотрудника со смартфоном, а лучше — с ТСД, потому что телефон не всегда надежен, а терминал сбора данных гораздо более защищен для работы, например, на складе, чтобы провести процедуру. Кроме того, предлагаются решения различных типов: как индивидуальные предложения, которые персонализированы конкретно под тип хозяйственной деятельности и все особенности «внутренней кухни» юридического лица, так и коробочные решения для любых фирм.