Урок 6. учет материалов

Содержание:

- Материальные запасы: понятие и классификация

- Как списать с забалансового счета материалы?

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

- КОНТРОЛЬ КАЧЕСТВА ЗАКУПАЕМЫХ ТМЦ

- Поступление

- Проводки по учету ТМЦ в бухгалтерии

- Инвентаризация мест хранения товарно-материальных ценностей

- ПОДАЧА ЗАЯВОК НА ЗАКУПКУ

- ПЛАНИРОВАНИЕ ЗАКУПОК И ПОСТАВОК

- Приход

- Оценка незавершенного производства.

Материальные запасы: понятие и классификация

Определяя понятие МПЗ, бухгалтера ориентируются на ПБУ 5/01 – документ, определяющий правила их учета.

Вопрос: Как отразить в учете организации списание материально-производственных запасов (МПЗ) (товаров), выбывших в результате их гибели вследствие пожара на складе при отсутствии виновных лиц?

Фактическая себестоимость товаров в бухгалтерском учете совпадает со стоимостью товаров в налоговом учете и составляет 380 000 руб. НДС, предъявленный при приобретении товаров, был принят к вычету.

Факты пожара и отсутствия виновных лиц подтверждены соответствующими документами уполномоченных органов, гибель товара подтверждена актом о списании товара, составленным технической службой организации.

Организация применяет метод начисления учета доходов и расходов для целей налогообложения прибыли.Посмотреть ответ

Материальными запасами признаются активы:

- используемые как сырье, материалы для производства продукции, которая впоследствии будет реализована;

- которые сами могут быть реализованы;

- которые используются в управленческих целях.

Как создать комиссию по списанию товарно-материальных ценностей?

МПЗ, таким образом, могут быть представлены и готовой продукцией, и товарами, и собственно материалами, сырьем. Характер МПЗ может быть различным, и для эффективного учета, последующего внутреннего и внешнего аудита необходимо грамотно их классифицировать, прежде всего, по роли в производственном процессе. Обычно выделяют:

- сырье и материалы;

- запасные части;

- топливо;

- полуфабрикаты, приобретенные на стороне (покупные);

- материалы вспомогательные и т.д.

Эта классификация лежит в основе аналитических бухгалтерских данных. Классификация учитывает специфику производства, видов деятельности. Например, если в организации ведется собственное строительство, выделяют категорию «стройматериалы», а если речь идет о сельскохозяйственном производстве – категорию «семена», «корма».

Вопрос: Включаются ли в стоимость МПЗ для целей налога на прибыль суммы НДС, которые нельзя зачесть из-за отсутствия документов (п. 2 ст. 254 НК РФ)?Посмотреть ответ

Во вспомогательные относят материалы, улучшающие производственный процесс, облегчающие его: обтирочную ветошь, лакокрасочные материалы и прочие подобные им.

Аналитические данные могут учитывать порядок использования МПЗ:

- в производстве (сырье, материалы);

- для продажи (продукция, товар);

- как средства труда (инвентарь, хозпринадлежности).

Если фирма имеет запасы, не принадлежащие ей, к примеру, отданные ей на хранение по договору, их выделяют в учете в отдельную категорию, а иные относят к собственности этого юрлица. Здесь имеет место классификация по характеру владения.

Кстати говоря! Понятия ТМЦ (товарно-материальные ценности) и МПЗ означают одно и то же.

Положения ПБУ 5/01 не позволяют отнести к материальным запасам незавершенное производство.

Вопрос: Что следует учитывать при заполнении формы N ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»?Посмотреть ответ

Как списать с забалансового счета материалы?

Проводки по оприходованию и списанию со сч. 002 выглядят так:

|

Дебет |

Кредит |

Содержание операции |

|

002 |

Принятие ТМЦ на ответхранение |

|

|

002 |

Выбытие ТМЦ, принятых на ответхранение |

Списание ТМЦ со сч. 002 осуществляется на основании:

- формы МХ-3 или аналогичного документа, разработанного организацией (с учетом требований п. 2 ст. 9 закона № 402-ФЗ) для фиксации возврата ценностей, принятых по договору хранения;

- ТОРГ-12, УПД или иных документов — при выбытии ТМЦ, которые учитывались на сч. 002 в рамках договора поставки.

Для операций с давальческим сырьем организация-исполнитель использует забалансовый сч. 003:

|

Дебет |

Кредит |

Содержание операции |

|

003 |

Получены материалы в переработку |

|

|

003 |

Переданы переработанные материалы заказчику |

Если из давальческого сырья изготавливается продукция, то записи в забалансовом учете могут быть следующими:

|

Дебет |

Кредит |

Содержание операции |

|

003 |

Получены материалы в переработку |

|

|

003 |

Давальческое сырье передано в производство |

|

|

002 |

Оприходована продукция, изготовленная из давальческих материалов |

|

|

002 |

Изготовленная продукция передана заказчику |

Со сч. 003 материалы списываются на основании:

- отчета о расходовании давальческого сырья (ст. 713 ГК РФ);

- акта приемки-передачи работ;

- накладной М-15 или иной аналогичной документации, согласованной сторонами.

При продаже товаров по договору комиссии в учете у комиссионера по сч. 004 будут следующие бухпроводки:

|

Дебет |

Кредит |

Содержание операции |

|

004 |

Оприходованы товары, полученные по договору комиссии |

|

|

004 |

Реализованы товары, принятые на комиссию |

Списание ТМЦ с забалансового сч. 004 осуществляется на основании первички, оформляемой при реализации ценностей — ТОРГ-12, счета-фактуры, УПД или иной документации, согласованной участниками договора комиссии.

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

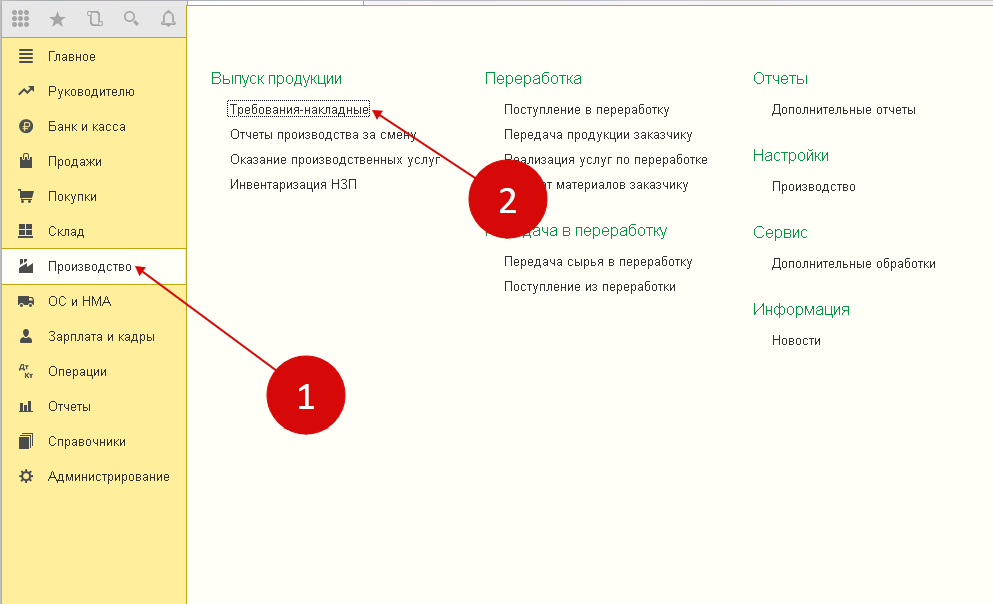

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

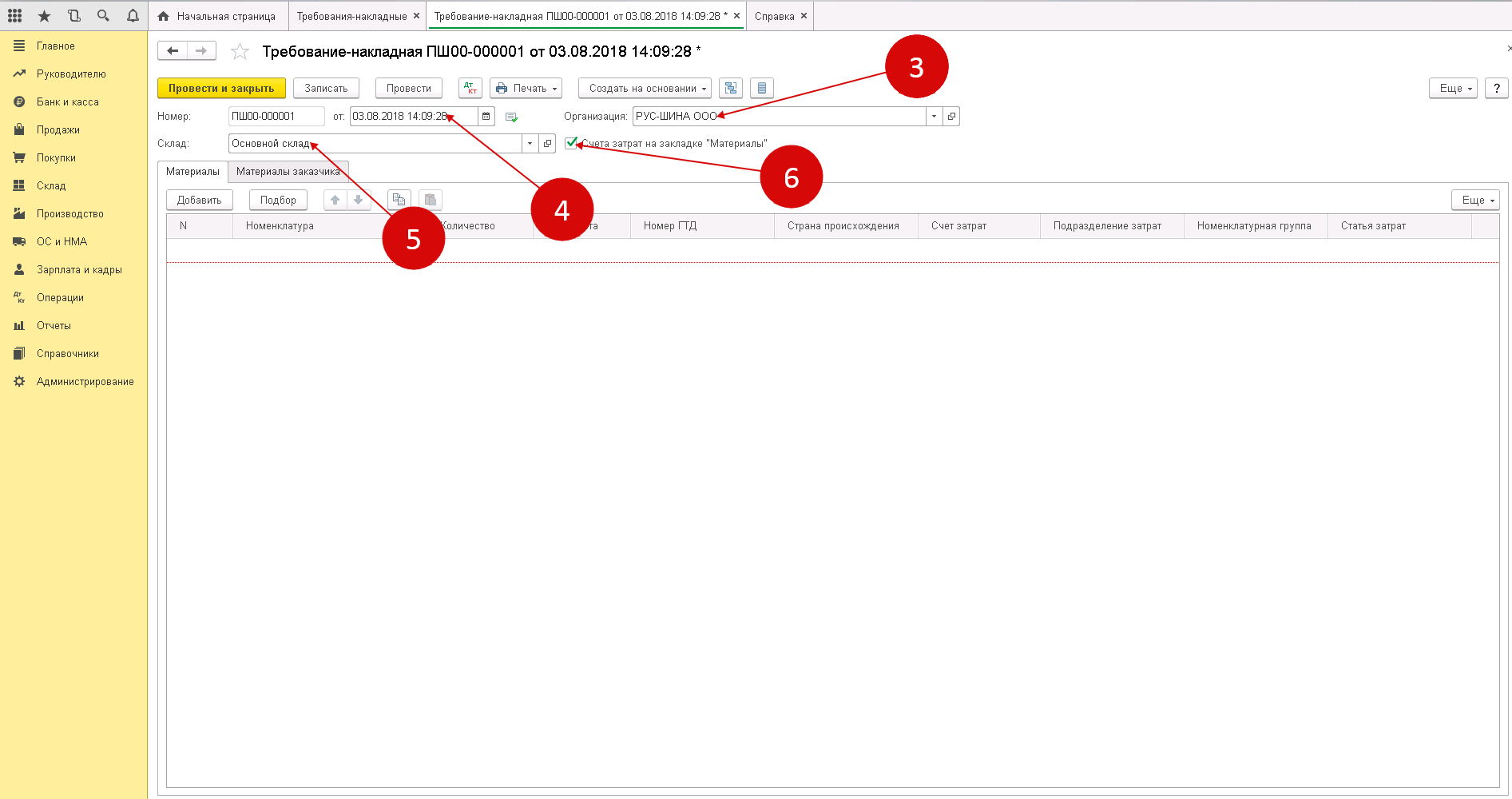

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

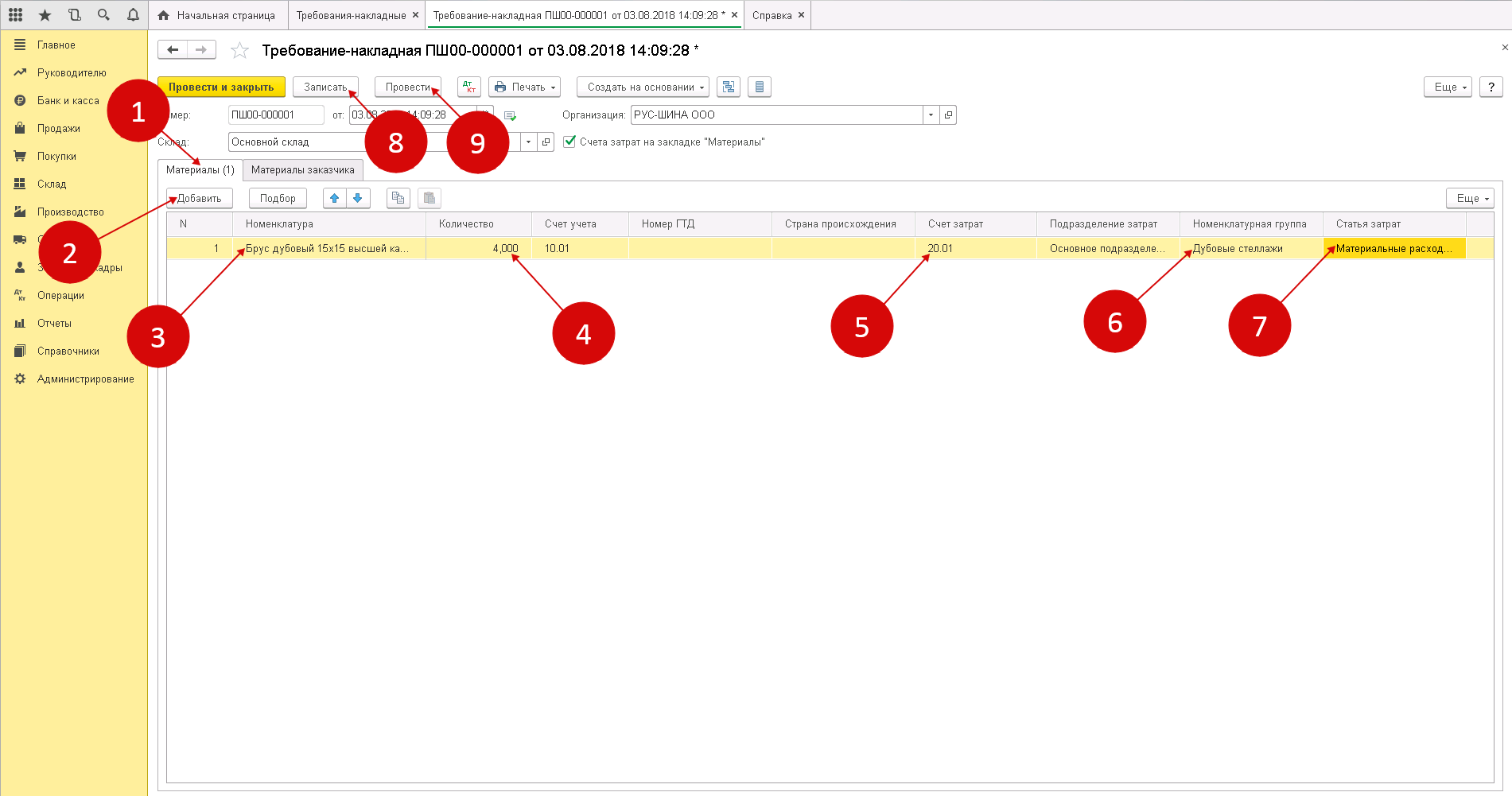

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

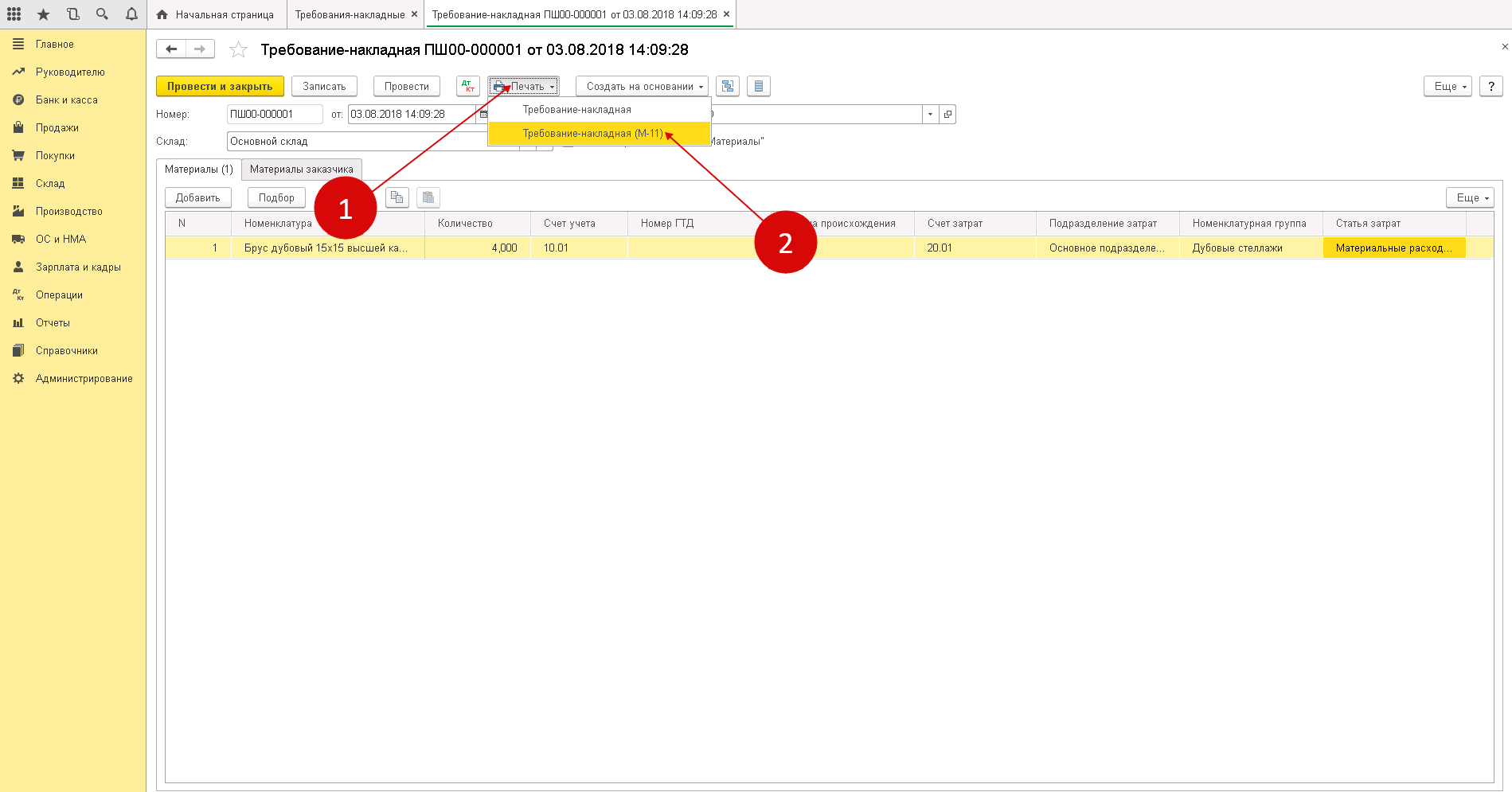

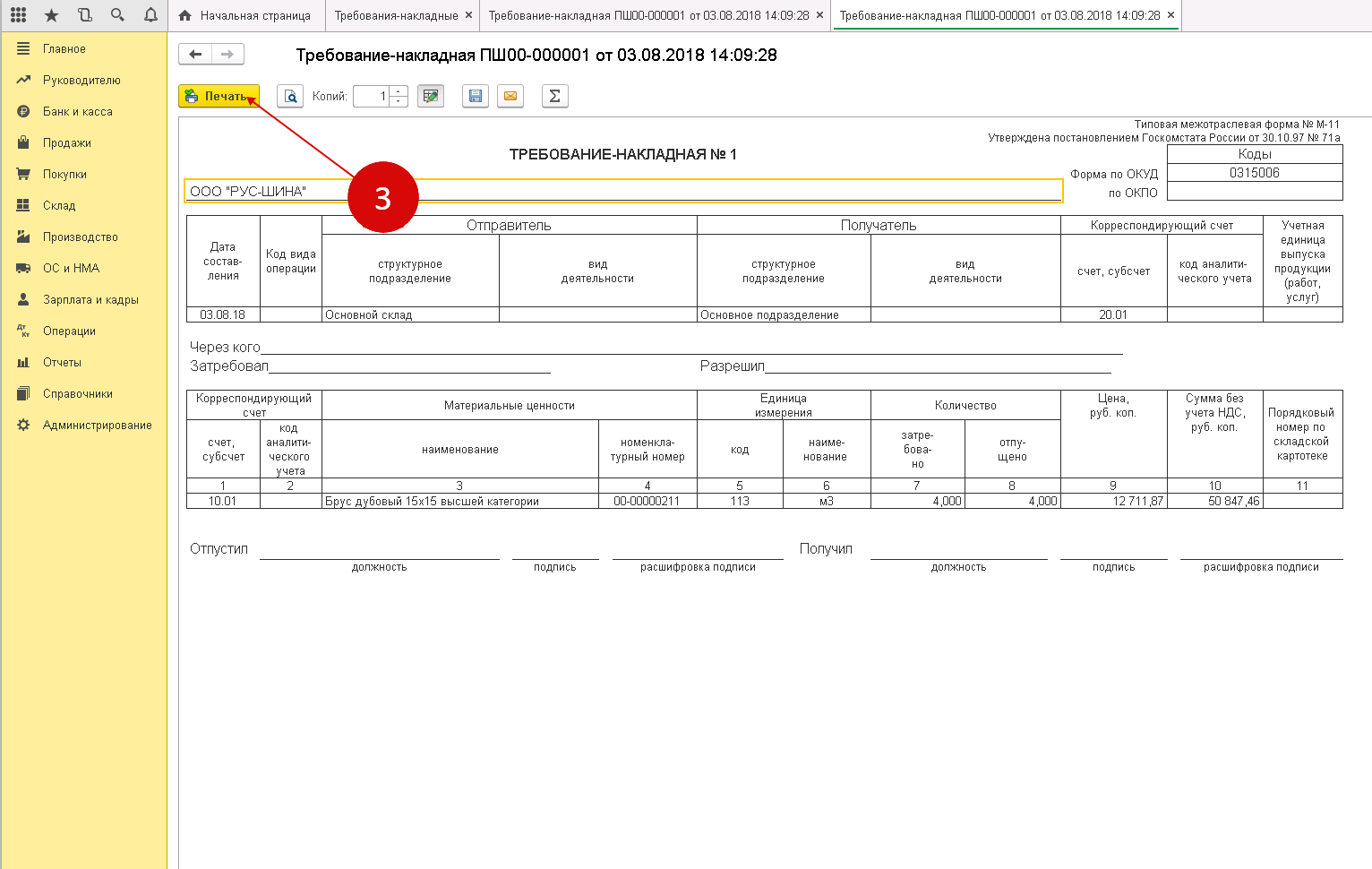

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюсОбратите внимание: не следует относить всю сумму потерь или ее часть на виновных лиц. Ведь вы должны списать в расходы балансовую стоимость утраченных (испорченных) запасов в периоде выявления недостачи (порчи). Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности.Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите…Как учесть возмещение от виновного лица, смотрите в К+

Пробный доступ бесплатен

Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности.Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите…Как учесть возмещение от виновного лица, смотрите в К+. Пробный доступ бесплатен.

КОНТРОЛЬ КАЧЕСТВА ЗАКУПАЕМЫХ ТМЦ

Многие группы товаров не приходуются без проверки качества. Например, для промышленных предприятий к таким ТМЦ могут относиться большинство видов сырья (руда, химические вещества), электроды, подшипники, запорная арматура.

Для некоторых видов ТМЦ проверка качества проводится непосредственно в момент приемки (разгрузки), а иногда требует проведения ряда анализов и измерений, что требует дополнительного времени. Кроме того, такая проверка качества может проводиться как особым внутренним подразделением предприятия, имеющим на то лицензию (например, лабораторией отдела технического контроля), а может и внешней организацией.

Как и все прочие этапы, этап проверки качества (сертификации) требует контроля. Иначе крайне необходимые для производства материалы могут неделями лежать на складе недоступные для выдачи по причине незавершенного контроля качества.

Если же замахнуться на тотальный контроль запасов, постараться в любой момент времени владеть информацией, для чего и почему какие-либо ТМЦ лежат на складе, то организация учета ТМЦ а время проверки качества становится обязательной частью общей схемы учета ТМЦ на предприятии.

Кроме описанных преимущество, на этапе контроля качества при доскональной методической проработке схемы процесса можно в значительной степени упростить актирование выявленных проблем качества.

Поступление

Получение ТМЦ обычно осуществляется, как:

• приобретение за плату от компаний-поставщиков;

• взаимообразный обмен при бартерных операциях;

• безвозмездная поставка от учредителей или вышестоящих организаций;

• оприходование продукции, произведенной собственными силами;

• поступление полезных остатков при демонтаже устаревшего оборудования, станков или другого имущества.

Любое поступление запасов оформляется документально. На ценности, приобретаемые у поставщиков по накладным и счетам-фактурам, в кладовой составляют приходный ордер ф. № М-4. Он становится основанием для занесения информации о количестве и стоимости запасов в карточку складского учета ф. № М-17.

При поставках без сопроводительной накладной или выявлении различий в стоимости либо количестве фактически поступивших материалов с информацией в документах, оформляют акт о приемке ф. № М-7. Составляется он специальной полномочной комиссией, которая приходует материалы по фактическому наличию и учетным ценам. Суммарный излишек впоследствии отражают, как увеличение долга предприятию-поставщику, а выявленная недостача ТМЦ – это причина для составления ему претензии.

Получение материалов экспедитором или другим представителем компании-получателя на складе поставщика оформляется выдачей доверенности ф. № М-2 или М-2а – документа, разрешающего получить ТМЦ от имени предприятия. На приход в кладовую материалов собственного производства составляют требование-накладную ф. № М-11.

Полезные остатки, поступающие от демонтажа производственного оборудования, зданий или других активов приходуются на склад по акту ф. № М-35, в котором указываюется объект демонтажа, количество, цена и стоимость приходуемых возвратных отходов.

Проводки по учету ТМЦ в бухгалтерии

Пример 1. Приобретение ТМЦ у контрагента за безналичный расчет

Приобретение материально-производственных запасов (МПЗ) по безналичному расчету регламентировано п.5-11 ПБУ 5/01, п.1 ст.254 НК РФ.

Покупка материалов за безналичный расчет проводки:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

| Счет Дебета | СчетКредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60.01 | 50 000 | Поступление МПЗ | Товарная накладная (ТОРГ-12) |

| 19.03 | 60.01 | 9 000 | Учтен НДС по приобретенным МПЗ | Счет фактура полученный |

| 60 | 51 | 59 000 | Оплата поставщику за МПЗ | Банковская выписка |

| 68.02 | 19.03 | 9 000 | НДС принят к вычету | Книга покупок |

Пример 2. Приобретение ТМЦ за наличный расчет с НДС

Приобретение материалов через подотчетное лицо проводки:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 15 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 12 711,86 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарная накладная (ТОРГ-12) |

| 19.03 | 71.01 | 2 288,14 | Учтен НДС по приобретенным ТМЦ | Счет фактура полученный |

| 68.02 | 19.03 | 2 288,14 | НДС принят к вычету | Книга покупок |

Пример 3. Приобретение ТМЦ за наличный расчет без НДС

Приобретение материалов без НДС через подотчетное лицо проводки:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 20 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 22 500,00 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарный чек |

| 71.01 | 50.01 | 2 500,00 | Выдача денежных средств сотруднику (сумма перерасхода по авансовому отчету) | Авансовый отчет,Расходный кассовый ордер (КО-2) |

Пример 4. Списание материалов в основное производство

По номенклатуре «Доски 4х4» в организации был остаток в количестве 150 штук на общую сумму 40 500,00 руб.:

- Рассчитаем среднюю стоимость: 40 500,00 / 150 = 270,00 руб.;

- Рассчитаем стоимость переданного материала в производство: 70 * 270,00 = 18 900,00 руб.

Списание материалов в основное производство — проводки и документы:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20.01 | 10.01 | 18 900,00 | Передача материалов в производство | Требование-накладная на отпуск материалов по форме № М-11 |

Пример 5. Списание материалов на общехозяйственные расходы

В организации были остатки по номенклатуре Тетради в количестве 400 штук на общую сумму 10 280,00 руб., по номенклатуре Ручки в количестве 550 штук на общую сумму 8 525,00 руб.

Рассчитаем среднюю стоимость:

- тетради 10 280,00 / 400 = 25,70 руб.;

- ручки 8 525,00 / 550 = 15,50 руб.

Рассчитаем стоимость списанного материала на общехозяйственные расходы:

- тетради 50 * 25,70 = 1 285,00 руб.;

- ручки 100 * 15,50 = 1 550,00 руб.

Таким образом, на общехозяйственные расходы списано материалов общей стоимостью 2 835,00 руб., что отражается проводкой:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 26.01 | 10.01 | 1 285,00 | Списано канцелярских товаров (тетрадей) в подразделение «Бухгалтерия» | Требование-накладная на отпуск материалов по форме № М-11 |

| 26.01 | 10.01 | 1 550,00 | Списано канцелярских товаров (ручек) в подразделение «Бухгалтерия» |

Инвентаризация мест хранения товарно-материальных ценностей

Для контроля правильности учета должна выполняться периодическая инвентаризация товаров по местам хранения и сверка фактических остатков с учетными данными.

В конфигурации регистрация результатов инвентаризации склада выполняется документом « Инвентаризация товаров на складе » (Рис. 1).

Рисунок 1 – документ «Инвентаризация товаров на складе»

Инвентаризация объектов складского учета проводится в разрезе признаков, по которым этот объект можно физически отличить от других объектов на складе.

Каждый объект складского учета характеризуется номенклатурой, значением характеристики и качеством. Серия ТМЦ используется как внутренний разрез складского учета, то есть серия не является природным свойством самой номенклатуры. Поэтому, по умолчанию инвентаризационный список запасов формируется без учета серий. Но при этом предусмотрена возможность инвентаризации номенклатуры в разрезе серий, при установке флага «Учитывать серии» в шапке документа.

Данные в инвентаризационной ведомости можно автоматически заполнить информацией об остатках позиций номенклатуры на указанном в документе складе с помощью кнопки«Заполнить».

Следует обратить внимание на особенности автозаполнения документа:

Если выбран режим «Заполнить по остаткам на складе (упр.)», то заполняются остатки товаров по данным управленческого учета

В этом случае, совершенно неважно от лица какой организации оформляется документ. Это связано с тем, что управленческий учет ТМЦ ведется в разрезе складов по предприятию в целом и не ведется в разрезе организаций.

Если выбран режим «Заполнить по остаткам на складе (регл.)», то заполняются данные по бухгалтерскому учету по складу выбранной организации.

Перед заполнением документа можно произвести отбор позиций: по номенклатуре, либо по номенклатурным группам товаров.

Данные об остатках позиций номенклатуры отображаются в графе «Количество по данным учета» и не редактируются.

В графу «Количество» вносятся реальные остатки на складах, полученные в результате проведенной инвентаризации.

В графе «Отклонение» отражается отклонение между реальным остатком, зафиксированным в результате поведения инвентаризации и остатком по данным учета.

Если нужно провести выборочную инвентаризацию отдельных номенклатурных позиций, то с помощью механизма «Подбор» документа «Инвентаризация товаров на складе» можно заполнить табличную часть требуемыми позициями, а данные об их количестве и стоимости заполнить по кнопке «Заполнить» с выбором режима «Перезаполнить учетные количества и суммы» по данным регламентированного или управленческого учета.

Проведение документа не производит никакого движения в регистрах, однако, по результатам инвентаризации можно выписать документы, корректирующие складские остатки: «Списание товаров» и «Оприходование товаров».

Эти документы также могут быть использованы для оформления операций пересортицы в случае, если в конфигурации не ведется учет по характеристикам и сериям. Подробнее можно ознакомиться в статье « Оформление пересортицы товаров на складе ».

По результатам инвентаризации на основании документа «Инвентаризация товаров на складе» может быть выписан документ «Отчет о розничных продажах», который зафиксирует количество проданного товара.

Такой вариант проведения инвентаризации можно применять только в том случае, если инвентаризация проводится в неавтоматизированной торговой точке (НТТ), а результаты продажи фиксируются после проведения инвентаризации с помощью документа «Отчет о розничных продажах».

Документом «Инвентаризация товаров на складе» формируются печатные формы двух видов:

- «Акт инвентаризации товаров на складе»;

- «Инвентаризационная опись (М-21)» (Рис. 2).

Рисунок 2 – печатная форма «Инвентаризационная опись (М-21)»

ПОДАЧА ЗАЯВОК НА ЗАКУПКУ

Значимая часть необходимых для предприятия ТМЦ (сырья или материалов для изготовления чего-либо, например, для проведения ремонтных работ) может отсутствовать, а значит должна быть закуплена. При планировании потребности в ТМЦ (при оформлении заказов) такие материалы целесообразно выделять, указав закупку в качестве источника обеспечения. Такие ТМЦ (те, для которых в заказах источником обеспечения будет закупка), далее должны войти в заявку на закупку, по ним будет планироваться и осуществляться приобретение.

Детально преимущества от раздельного оформления заказов и заявок мы рассмотрим немного позже. Вот некоторые из преимуществ:

- неоспоримые управленческие выгоды от четкого понимания, для чего требуются те или иные закупаемые ТМЦ;

- возможность уйти от пиковых нагрузок при квартальном или месячном планировании закупок, т.к. потребность в закупаемых материалах определяется исполнителями при оформлении заказов, т.е. постоянно, а не раз в период;

- простота контроля бюджета на закупку в разрезе отдельных подразделений-заказчиков (центров финансовой ответственности);

- минимизация трудозатрат на подготовку, проверку и согласование заявок на закупку.

Заявка на закупку также крайне важна для оценки эффективности организации и проведения закупок (сравнения плана и факта поставок). В данном случае контроль выполнения заявки без сложностей может быть проведен самим заказчиком, т.е. подразделением, которое подало заявку на закупку ТМЦ. А ведь именно контроль закупки заказчиком/потребителем, т.е. лицом, которое зависит от наличия затребованных ТМЦ, часто является наиболее эффективным. Нужно только дать этому лицу возможность своевременно видеть проблемы с закупками и объективно их оценивать.

В пределах организационной структуры предприятий, заявки на закупку обычно подают подразделения, играющие в процессе закупок роль заказчиков.

ПЛАНИРОВАНИЕ ЗАКУПОК И ПОСТАВОК

Иногда удобно разделять планирование поставок и планирование закупок товаров. Например, под планом поставок рассматривать план в виде «срок поставки + объем поставки», а планом закупок удобно понимать более широкую сущность – план поставок плюс деньги (стоимости товаров и ожидаемых сроков взаиморасчетов). Однако часто эти понятия используются как синонимы.

В любом случае, заявки на закупку от множества подразделений-заказчиков часто содержат одни и те же позиции. Является ли информация о заказчике необходимой для осуществления закупки и поставки товаров? Разве что при согласовании замены на возможные аналоги или при уточнении свойств и характеристик товара при подборе поставщика

На всех остальных этапах закупки товаров снабженцу важно только знать, что и в каком объеме требуется закупить

При организации и планировании поставок товаров намного удобнее и целесообразнее работать не с десятками или сотнями заявок на закупку товаров отдельных подразделений-заказчиков, а чем-то другим, агрегированным. В этих целях удобно применять план закупок (план поставок). Именно план закупок (план поставок) будет этим агрегированным перечнем ТМЦ, которые должны быть закуплены предприятием или организацией в целом.

План закупок товарно-материальных ресурсов является «инструкцией к действию» для коммерческой службы предприятия, ответственной за закупку ТМЦ. Он же нужен и удобен для контроля закупок, проводимых коммерческой службой или отдельными ответственными исполнителями (снабженцами), т.к. очень легко получить статистику его выполнение, получить позиции, которые не были закуплены или закуплены не в полном объеме.

Выделение плана закупок в схеме закупок ТМЦ обеспечивает и многие прочие выгоды, например, возможность организовать автоматический контроль за оприходованием позиций, не заявленных к закупке, т.е. предотвратить «самодеятельность» снабженцев при закупках, когда покупают «не совсем» то, что надо (или совсем не то), или когда закупка товаров ведется в завышенном объеме.

Приход

Поступление матценностей всегда следует обозначать. Для этого используются такие операции:

- поставка по соглашению купли-продажи с оплачиванием покупаемых активов;

- заключение договора мены и поступление ТМЦ на основании бартера;

- безвозмездная передача от своих же учредителей, начальников или сторонних учреждений и лиц;

- получение отходов и остатков полезного использования при ремонтных работах, разборе на составные старых техники и оборудования;

- создание на своём производстве.

Всё это требует обязательного документирования. Если речь о приобретении ТМЦ, то в качестве доказательства выступают накладные, счета-фактуры от стороны поставщика – на их основе формируются приходные ордеры (в форме бланков 4-М). Последние в свою очередь уходят в общий складской учёт уже в виде карты М-17.

Когда же поступление активов реализуется с игнорированием счетов-фактур, накладных и ордеров, правила гласят, что необходимо составлять минимум передаточный акт (форма М-7). Он создаётся после оформления поставки и сверки с данными документации. При выявлении товарного избытка, продукция записывается в учётный пассив. При нехватке же обращаются с вопросами к поставщику.

Популярная практика – приём приобретений экспедиторами и курьерами (другими аналогичными должностными лицами). Для них непременно составляется доверенность на представительство, которое ещё и нужно заверять. Используемые при этом формы: М-2 и М-2А. Если ТМЦ собственного производства поступает на склад, формируют накладную-требование М-11.

Иногда возникают обстоятельства, при которых после разбора техники и оборудования остаются полезные запасные части. Для них предусмотрен акт М-35: в нём отражаются сведения о самих матценностях и разобранном основном средстве.

Оценка

Когда предмет поставки поступил, оформленная документация уходит в бухгалтерию организации (рядовому или главному бухгалтерам).

Ещё на стартовом этапе деятельности учреждения для бухучёта создают и определяют политику учётного процесса: в ней содержится вся информация, касающаяся методик бухгалтерского учёта и налогового, утверждённых способах расчёта и оценивания.

Резервы учитываются или по фактическим, или по учётным расценкам:

- Реальные цены отражаются в бумагах и ранее. Это стоимость покупки, поставки, а также перечисляемая контрагенту сумма с вычтенными НДС (если партнёрское взаимодействие налажено по принципу возврата налога). Такая схема удобна для субъектов, которые работают по небольшим оборотам.

- Учётные цены подразумевают применение значений при упрощённой учётной процедуре. Они определяются субъектами хоздеятельности. Метод уместен в случае с предприятиями, которые работают с очень большим перечнем товарных наименований.

Пример 1. Компания “Х” заключила соглашение о приобретении офисных принадлежностей для своих сотрудников. Итоговая сумма сделки составила 25 000 руб. Какие тут есть проводки:

- проведение платежа за доставку безналом – Дт 60 Кт 51;

- получение товарных единиц – Дт 10 Кт 60;

- НДС – 3 814 рублей (Дт 19 Кт 60);

- выдача в пользование сотрудникам – 25 000 — 3 814 = 21 186 руб. (Дт 26 Кт 10).

Склад для третьих лиц

После принятия-получения товары отправляются в помещения кладовых или складов, где и хранятся до момента дальнейшего применения. Бывает, что компании предоставляют свои складские площади для хранения чужих товарно-материальных ценностей. Данная операция не относится к собственному производству хозяйствующего субъекта, а потому её отражают на внебалансовом счёте 002 (на него записывают запасы под ответственное хранение).

Оценка незавершенного производства.

В соответствии с п.3 ФСБУ 5/2019 в состав запасов для целей формирования бухгалтерской отчетности с 2021 года будут включаться и остатки незавершенного производства. При этом согласно п.24 федерального стандарта в фактическую себестоимость незавершенного производства и готовой продукции включаются:

-

прямые затраты, т.е. прямо относящиеся к производству конкретного вида продукции, работ, услуг;

-

косвенные затраты, то есть те которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг.

При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

К затратам связанным с производством продукции, выполнением работ, оказанием услуг включаемым в фактическую себестоимость незавершенного производства и готовой продукции включаются следующие затраты (п.23 ФСБУ):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

Незавершенное производство и готовую продукцию в массовом и серийном производстве допускается оценивать:

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат.

Разница между фактической себестоимостью незавершенного производства и готовой продукции и их стоимостью, определенной по нормативным затратам, относится на уменьшение (увеличение) суммы расходов, признаваемых в отчетном периоде, в котором указанная разница была выявлена (подпункт «а» п. 43 ФСБУ). При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Для целей налогового учета расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на (п.1 ст.318):

-

прямые;

-

косвенные.

В соответствии с указанной статьей, к прямым расходам могут быть отнесены, в частности:

-

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

-

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также страховые взносы, начисленные на указанные суммы расходов на оплату труда;

-

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст.265 НК, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При этом п.2 той же статьи 318 установлено что, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода

А сумма прямых расходов относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Вместе с тем, методы оценки остатков незавершенного производства для целей налогообложения прибыли НК РФ не установлены. Кодекс предписывает только, что оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные ( НК РФ):

-

первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

-

налогового учета о сумме прямых расходов текущего месяца.

При этом налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Таким образом, можно проследить, что в остатки незавершенного производства в бухгалтерской и налоговой оценке войдет разный список расходов и возникнут временные разницы. Образуемые, как правило, вследствие того, что в налоговом учете перечень расходов, формирующих себестоимость незавершенного производства гораздо уже (только прямые затраты), чем в бухгалтерском учете. Вследствие чего большая часть расходов в налоговом учете списывается как расходы текущего налогового периода, а в бухгалтерском учете «оседает» в стоимости остатков незавершенного производства.

Для демонстрации сказанного рассмотрим пример.

Как видно, возникновение временных разниц при оценке остатков НЗП происходит по тому же принципу, что и при первоначальной оценке запасов, а именно — применяется один и тот же метод: оценка актива на конец отчетного периода в налоговом и бухгалтерском учете и выявление разниц.