Рейтинг лучших банков по надежности по данным цб в

Содержание:

- Выбираем банк для небольшого вклада

- Газпромбанк

- ВТБ / Мультикарта

- Какие услуги предоставляют банки для бизнеса

- Рейтинг российских банков по надежности вкладов

- 1 Сбербанк

- Промсвязьбанк

- Райффайзен Банк / #всесразу

- Что такое кредитный рейтинг банка

- Самые депозитные банки

- Рейтинг лучших цифровых офисов в мобильных банках в 2020 году

- Дополнительные советы будущему заемщику

- Тинькофф Банк / Тинькофф Black

- №4. ВТБ — Дебетовая Мультикарта

Выбираем банк для небольшого вклада

Самое главное, что нужно знать для вкладчиков – система страхования вкладов в России гарантирует возврат всей вложенной суммы в пределах 1,4 миллионов рублей

То есть, если сумма вклада меньше этого уровня, достаточно обратить внимание на такое:

- участвует ли банк в системе страхования вкладов. Проверить можно на сайте АСВ;

- процентная ставка – чем больше, тем лучше;

- наличие офиса банка неподалеку.

Другими словами, даже если какой-нибудь небольшой банк предлагает ставку в 7% годовых, но при этом он имеет лицензию и участвует в системе страхования вкладов – для вкладчиков с суммами до 1,4 миллионов рублей это хороший вариант.

Максимум, чем рискует вкладчик – это его время. Если Банк России примет решение отозвать лицензию у этого банка, вкладчику придется написать заявление на компенсацию из АСВ (обычно их принимают прямо в этом же офисе) и подождать до 3 рабочих дней. Заявление написать можно не раньше, чем через 14 дней после отзыва лицензии, так что вкладчик потеряет примерно 3 недели времени (соответственно, и проценты за эти недели тоже).

Еще нужно учитывать, что 1,4 миллиона – это сумма уже с процентами. То есть, чтобы не потерять их, сумма вклада должна быть чуть меньше. Например, если вклад оформляется на год под 7% годовых, то размещать на нем лучше не более 1,3 миллионов рублей – тогда максимальная сумма вклада с процентами составит 1 391 000 – что почти достигает максимальной суммы возмещения.

С октября 2020 года действуют новые правила страхования вкладов – если на счете или на вкладе на момент банкротства банка лежали деньги от продажи жилья, наследство, соцвыплаты, субсидии или другие социально значимые средства, то максимальная выплата от АСВ составит 10 миллионов рублей (но только если деньги там были менее 3 месяцев). Еще такой же лимит действует для эскроу-счетов, которые открываются для покупки жилья по ДДУ. Но к обычным вкладам эта ситуация отношения обычно не имеет.

На данный момент самые высокие процентные ставки по вкладам предлагают такие банки:

| Банк | Вклад | Ставка | Срок | Условия |

|---|---|---|---|---|

| Альфа-Банк | «Альфа-Вклад» | до 6,37% (с капитализацией – 7%) | 3 года | Без пополнения и снятия |

| Экспобанк | «Летний» | 6,5% (если открыть онлайн, то 6,6%) | от 367 дней | Пополнения нет, но проценты либо выплачиваются на счет, либо капитализируются |

| Банк «Дом.РФ» | «Надежный», «ДОМа лучше» | 6,8% (если онлайн, то 7%). На сумму от 1 миллиона будет +0,1% |

1100 дней | Пополнение в первые 15 дней, без досрочного снятия |

| Локо-Банк | «Только плюсы» | 6,25% (если сумма от 800 тысяч, то 6,45%) | 1100 дней | Без пополнения, без снятия. Можно подобрать варианты с пополнением или снятием, но ставка будет ниже |

| Росбанк | «150 лет надежности» | 6,25% (если новый клиент, или до этого месяц не обращался) | 36 месяцев | Без пополнения и без снятия |

| СМП-Банк | «Отличный доход» | 6,25% | 12 месяцев | Без пополнения и снятия, только для новых клиентов |

Это именно те предложения, которые не содержат каких-то особых условий и не предполагают начисление процентов по «лесенке». Как видно, даже не самые крупные банки не готовы предлагать высокие ставки – несмотря на то, что Банк России уже повысил ключевую ставку до 5,5% (с 15 июня 2021 года).

Практически все самые выгодные предложения долгосрочные (от года) и не предполагают пополнения вклада или его частичного снятия, что лишает вкладчика гибкости при управлении своими сбережениями. Но все равно даже при таких условиях на вкладе можно заработать – главное успеть оформить вклад до того, как проценты в очередной раз снизятся.

Газпромбанк

Ещё один продукт в списке выгодных карт – «Умная карта». Её особенность – начисление повышенного кэшбэка в категории, в которой держатель потратил больше всего в расчётном месяце. Максимальный возврат составляет 10% от потраченной суммы, 1% начисляется за остальные покупки.

Кроме того, владелец карты может выбрать вознаграждение – кэшбэк или мили. В рамках программы «Газпромбанк – Travel» начисляется до 4 миль за 100 руб. покупки. Переключение между кэшбэк и travel-милями возможно ежемесячно, накопленные мили при этом не сгорают.

Держателям начисляют до 5,3% на остаток на накопительном счёте.

Обслуживание стоит 99 руб. в месяц. Оно может быть бесплатным при выполнении установленных банком условий. Получить наличные без комиссии можно в банкоматах ГПБ, а также 3 раза в месяц в пределах 100 тыс. руб. — в любых других банкоматах.

Плюсы:

- «умный» кэшбэк без ограничений по категориям;

- переключение между кэшбэк и travel-бонусами;

- бесплатные переводы на карты других банков – до 10 тыс. руб в месяц

Минусы:

- для получения максимального вознаграждения нужно тратить более 75 тыс. руб. ежемесячно;

- если доля покупок в категории повышенного возврата превышает 30% от суммы покупок, то на сумму превышения кэшбэк начисляется в размере 1%.

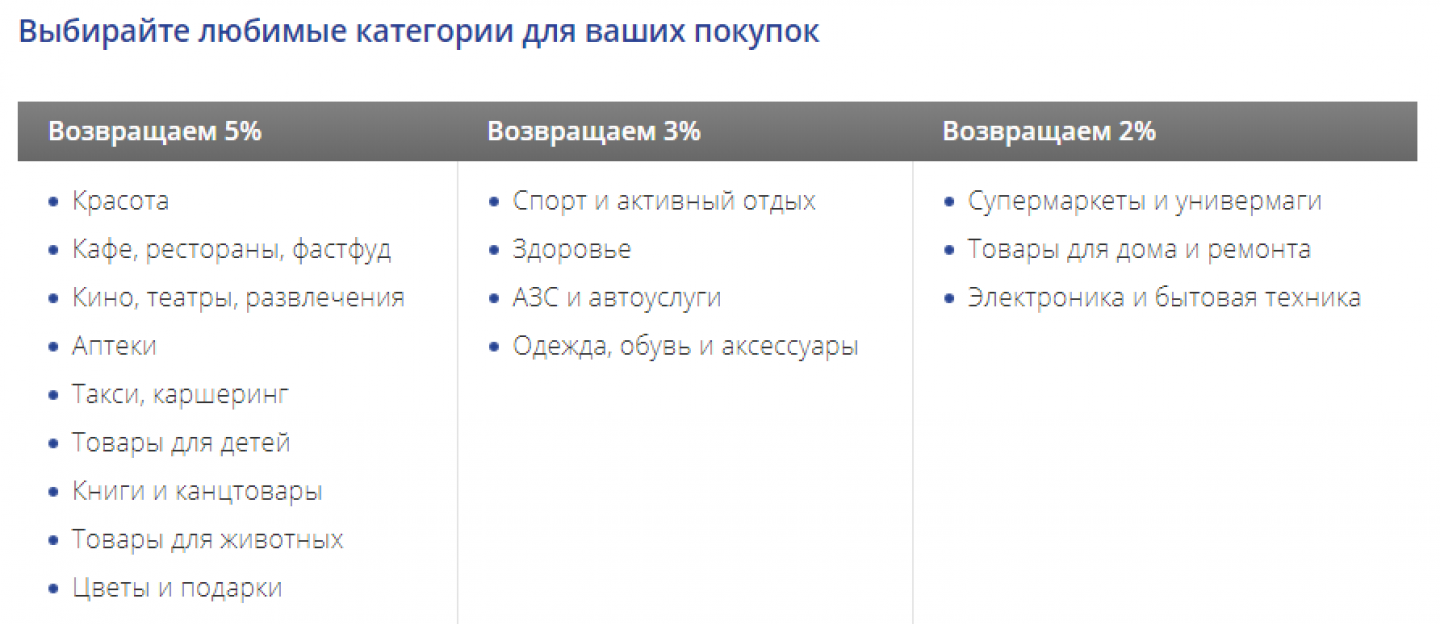

ВТБ / Мультикарта

Банк ВТБ активно рекламирует свою дебетовую Мультикарту.

Условия обслуживания

Название говорит само за себя. Карта открывается в трех валютах: рублях, долларах и евро. По обслуживанию одна из самых дорогих из нашего обзора:

- 0 ₽, если были расходные операции от 5 000 ₽ за расчетный период;

- 0 ₽ в 1-й месяц обслуживания при оформлении заявки онлайн;

- 249 ₽ в остальных случаях.

Размер процента на остаток зависит от суммы трат в течение расчетного периода:

- 1 %, если траты 5 000–15 000 ₽;

- 2 %, если траты от 15 000 до 75 000 ₽;

- 6 % (7 % по платежной системе МИР), если траты более 75 000 ₽.

Комиссии за снятие наличных и переводы также зависят от суммы трат:

Бонусная программа

ВТБ предлагает разнообразную бонусную программу. Накопленные бонусы расходуются на товары и услуги из специального каталога банка. Клиент может подключить одну из опций.

Коллекция. Позволяет получать бонусы за любые покупки, конкретный процент зависит от суммы ежемесячных трат и остатка денег на счетах.

Сбережения. Позволяет увеличить доходность по накопительному счету и вкладам.

Cash Back и Авто. Возвращает процент за траты на АЗС, парковках.

Путешествия. Клиент получает мили за свои расходы и может потратить их на путешествия (отели, билеты, аренда авто и др.) из каталога банка.

Заемщик. Клиент получает снижение процента по кредиту, в том числе и ипотечному.

Cash Back и Рестораны. Повышенный кэшбэк за оплату счетов в ресторане, кафе, кино и театрах.

Какие услуги предоставляют банки для бизнеса

Набор услуг, предоставляемых банками, может исчисляться десятками, однако здесь мы рассмотрим лишь несколько наиболее часто используемых.

Онлайн-касса и эквайринг

В соответствии с новым законодательством, при расчетах с физическими лицами предприниматели (ООО и ИП) должны использовать онлайн-кассы, сведения об операциях с которых автоматически передаются в налоговые органы. В связи с этим многие банки теперь предлагают онлайн-кассы в аренду или на продажу. Часто в комплекте с ККТ можно также подключить эквайринг.

Эквайринг – это услуга, позволяющая организациям принимать платежи с банковских карт. Обычно комиссия за эквайринг составляет 1–2% от суммы чеков за месяц или другой период времени. В зависимости от банка ставка может меняться — она зависит от многих факторов, например, от оборота предприятия, сферы деятельности и т. д.

Депозиты

Если в обороте компании возникает излишек денежных средств, его можно разместить на банковском депозите. Эту услугу предлагает большинство банков, поэтому выбор здесь достаточно широкий. Также в некоторых случаях можно открыть депозит на базе расчетного счета – проценты будут начисляться на остаток.

В отличие от вкладов физических лиц, депозиты юридических лиц не подлежат страхованию, поэтому важно выбрать надежный банк, даже если процентная ставка в нем ниже, чем у его менее надежного конкурента. Например, здесь приведена таблица со сравнением условий по депозитам для юрлиц в разных банках

Кредиты

Часто для развития бизнеса компании могут потребоваться заемные средства. В случае, если вы собираетесь брать кредит в банке, где у вас уже открыт расчетный счет, для рассмотрения заявки потребуется минимум документов. Так как у банка уже есть информация о транзакциях и обороте бизнеса, ему будет легче оценить риски и принять решение о выдаче денежных средств.

Тем не менее, еще на этапе выбора банка полезно выяснить предлагаемые условия по кредитам. Например, если банк участвует в государственной программе льготного кредитования малого и среднего бизнеса, ставки по кредитам будут ниже рыночных.

Овердрафт

Овердрафт — это краткосрочный кредит, который позволяет получить дополнительные средства и расплатиться с сотрудниками или партнерами даже если на счету минус. Таким образом, это страховка для бизнеса на случай от кассовых разрывов.

Оведрафт оформляется только в безналичной форме. Максимальная сумма обычно определяется в размере 40-50% от месячного оборота по счету компании за последние 3 месяца, но может варьироваться от банка к банку.

Рейтинг российских банков по надежности вкладов

Сбер России, которому доверяет свои вклады каждый второй вкладчик страны, традиционно возглавляет рейтинг надежности банков по данным Центробанка.

Собственный капитал учреждения превышает 3,3 трлн. руб., что является абсолютным рекордом среди всех банков страны. По размеру сети отделений и банкоматов Сбербанк, также является самым крупным финансовым учреждением страны.

Стоит отметить, что Сбербанк уже много лет занимает первые позиции по кредитам и депозитам для физических лиц, является крупнейшим эквайером карт, активно развивает кредитные карты.

2/3 взрослого населения страны уже доверило выплату своей пенсии этому банку. Для них в Сбербанке действуют особо хорошие условия, бонусы и кредитные линии и прочие банковские продукты.

Кроме Сбербанка, в первых рядах рейтинга банков ТОП 100 по надежности, по мнению Центробанка, входит еще ряд государственных банков – ВТБ, Газпромбанк и Россельхозбанк и (в ТОП 10 банков по надежности занимающих 2,3,5 место соответственно).

Доверие населения к банкам, где акционером является государство, позволяют им стабильно занимать самые высокие позиции во всех рейтингах.

Говоря о группе ВТБ нельзя не сказать об успехах банка в розничном бизнесе, который сегодня активно развивается.

Среди драйверов, особенно запомнившихся населению, можно назвать бонусную программу «Коллекция и мультикарты».

С 1 января 2018 года произошло присоединение ВТБ24 к ВТБ, что автоматически вывело объединенный банк на еще более высокие позиции во всех рейтингах.

Из частных банков в ТОП-10 системно значимых банков включены:

- Альфа-Банк (6 место в рейтинге с собственным капиталом в размере более 3,1 млрд. руб.) — крупнейший частный банк в РФ, является ядром международной бизнес-группы Альфа. Среди частных банков России, по оценкам зарубежных агентств, Альфа-Банк является самым надежным;

- Московский кредитный банк (7 место, собственный капитал более 2 млрд. руб.) – работает на рынке более 25 лет. Стоит отметить, что из всего списка ТОП-10, это единственное учреждение, деятельность которого сосредоточена в самом центре страны – в Москве и Московской области);

- ФК «Открытие» (8 место, размер капитала превышает 2,7 млрд. руб.) – традиционно входит в ТОП-10 крупнейших банков РФ по размеру активов. Несмотря на возможную санацию, закрывать этот банк регулятор не планирует – на данный момент ЦБ РФ предпринял все необходимые шаги, чтобы обеспечить его дальнейшее развитие;

- Промсвязьбанк (9 место, капитал более 1,4 млрд. руб. Напомним, Промсвязьбанк входит в тройку лидеров крупнейших российских частных банков. С 15 декабря ЦБ ввел временную администрацию и объявил о санации банка.

- Юникредит банк замыкает десятку с капиталом 1,9 млрд. руб. — является членом международной финансовой группы UniCredit. Первый в списке банк с иностранным капиталом.

В целом, если посмотреть на рейтинг банков ТОП-100 по надежности, наиболее системно значимыми, по мнению Центробанка, по-прежнему являются банки с государственной долей собственности — Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, ЗАО Национальный клиринговый центр.

Стоит отметить, что ЗАО АКБ «Национальный клиринговый центр», акционерами которого являются через ПАО «Московская биржа», ЦБ РФ, Сбербанк России, Внешэкономбанк, ЕБРР и РФПИ Управление инвестициями -6, в соответствии с последними изменениями законодательства РФ, с ноября 2017 года ведет свою деятельность в форме НКО.

Еще один момент, на который стоит обратить внимание – это зависимость банка от размера его сети. Согласно списку ЦБ РФ банки, с большой сетью, автоматически поднимаются в рейтинге, и, напротив, малые банки, представленные не так широко, понижаются в рейтинге

Объясняется это достаточно просто – в случае краха банка с крупной сетью влияние на экономику страны, в целом, будет, конечно, больше.

Банки с иностранным капиталом (Юникредит, Росбанк) в рейтинге ТОП-100 надежности уступают госбанкам.

Насколько это верно, исходя из того, что за их плечами стоят организации международного уровня, активы которых превышают в разы собственный капитал банков ТОП-10 рейтинга, и их партнеры, сложно судить. В случае, по-видимому, решение о надежности размещения вклада нужно принимать с учетом данного факта.

1 Сбербанк

На первой позиции крупнейшее по объему активов универсальное кредитно-финансовое учреждение Сбербанк России. Имеет самую развитую структуру региональных подразделений во всех регионах РФ, 7454 отделения. Размер активов банка превышает 28 трлн. рублей, собственный капитал 4,5 трлн. рублей.

История учреждения началась более 170 лет назад, современный же статус Сбербанк получил с момента регистрации ЦентроБанком России в 1991 году. По количеству клиентов и объемам проводимых финансовых операций занимает ведущие позиции в банковской сети страны. Клиентами банка являются муниципалитеты, госпредприятия, средний и малый бизнес, крупные корпорации, физические лица (1 млн. предприятий и 100 млн. физлиц). Депозиты организации составляют более 10 трлн. рублей, кредиты около 6,5 трлн. рублей.

В перечень услуг Сбербанка входят все виды операций на международном финансовом рынке. Для частных лиц доступно: 21 депозитная программа, 22 по дебетовым картам, 10 предложений по кредитным картам, 39 вариантов ипотечных кредитов и другое.

В свете трансформации организации в технологическую компанию растет доля небанковских услуг. Сбербанк Россия является самым дорогим брендом страны.

==

Подводя итоги, можно отметить, что все 15 финансово-кредитных учреждений оцениваются экспертами Forbes как самые надежные участники российского банковского рынка. Они получили самую высокую оценку показателей деятельности по международной шкале ВВВ, и по национальной шкале ААА.

Особенностью рейтинга 2021 года является тот факт, что первенство принадлежит ряду дочерних структур иностранных банков и нескольким крупнейшим российским госбанкам.

Учитывая надежность банка, далее следует выбирать вариант, соответствующий вашим целям. Для оформления кредита будут более подходящими одни организации, для бизнеса или сбережения средств — другие. Удачных сделок и вложений!

Промсвязьбанк

Держателям пластика «Твой кэшбэк» банк возвращает до 5% при покупках в трёх выбранных категориях. С остальных трат кэшбэк составляет 1%.

Бонусные категории, доступные по карте «Твой кэшбэк» ПСБ

5% начисляются на остаток по карте в кэшбэк-баллах.

Клиент вправе подключить только одну опцию: повышенный кэшбэк или % на остаток.

Бесплатное обслуживание доступно при соблюдении условий: при среднемесячном остатке 20 тыс. руб. или при покупках на ту же сумму. В других случаях берётся плата 149 руб. в месяц.

Снятие наличных без комиссии возможно в банках-партнёрах: Альфа-Банк, Россельхозбанк и другие.

Плюсы:

бесплатные переводы на карты других банков до 20 тыс. руб. в месяц.

Минусы:

для получения кэшбэка необходимо совершать покупки от 5 тыс. руб. в месяц.

Райффайзен Банк / #всесразу

Рассмотрим условия по дебетовой карте #всесразу, которая может быть рублевой, долларовой или в евро.

Условия обслуживания

Обслуживание бесплатное для всех клиентов, кто откроет карточку до декабря 2020 г. Никаких других условий выполнять не надо.

За снятие наличных в собственных банкоматах банка и его партнеров не надо платить комиссию. В отделениях и банкоматах других банков – 1 % от суммы, но не менее 100 ₽. Лимит на снятие наличных денег – 200 000 ₽ в день.

Переводы бесплатные только внутри Райффайзен и до 10 000 ₽ в месяц по номеру телефона в другие банки. Если сумма перевода больше 10 000 ₽, то придется заплатить 1,5 %. На карты других банков – 1,5 % (минимум 50 ₽).

Можно открыть накопительный счет “Выгодное решение” и получать 5 % годовых.

Бонусная программа

Для новых клиентов Райффайзен начислит 300 приветственных баллов за расходные операции свыше 5 000 ₽. В течение первого года пользования пластиком владелец получит 1 балл за каждые потраченные 50 ₽. Со второго года 1 балл дается за каждые 100 ₽. К своему дню рождения клиент получит 300 подарочных баллов и 200 баллов к Новому году. Максимальное количество баллов за расчетный период – 1 000. Срок их действия – 3 года.

Накопленные баллы можно обменять на товары и услуги из каталога вознаграждений на сайте или денежные средства.

Что такое кредитный рейтинг банка

Если кратко – это уровень его платежеспособности. Он отражает способность проводить операции, выплачивать деньги кредиторам и вкладчикам. Поскольку состояние банка характеризуется множеством деталей (их количество определяется огромным числом параметров), то для удобства сравнения разработана стандартная шкала кредитных рейтингов. По ней можно судить о положении банка, и если оно плохое – то насколько.

Во избежание путаницы все шкалы, как правило, стандартизированны. Кредитный рейтинг обозначается буквами «А», «В», «С», «D» с плюсами и минусами, а также их сочетаниями.

На платежеспособность может оказывать влияние даже самая мелкая деталь. Поэтому кредитные организации при расчете рейтинга оцениваются по большому количеству критериев. Разработаны специализированные системы определения платежеспособности, позволяющие учесть все детали, которые могут влиять на выводы аудиторов. Оценка и присвоение кредитного рейтинга – процесс, как правило, очень длительный.

Самые депозитные банки

Прошли времена, когда денежные средства было принято хранить «под подушкой» или в стеклянной банке. Несмотря на финансовые риски и снижение процентных ставок, большинство людей доверяют собственные сбережения кредитным организациям. Выгода от хранения денег дома сомнительна, так как инфляция со временем «съедает» капитал. Поэтому банковские депозиты — более рациональное решение.

Рейтинг финансовых учреждений по количеству привлеченных вкладов складывается из таких показателей, как доверие клиентов и соотношение рисков и доходности ставки по депозитам в российских банках.

ТОП-5 банков по объему привлеченных депозитов физических лиц. В данном списке проценты по вкладам не самые высокие, зато мы можем рассчитывать на надежность предоставляемых гарантий:

ТОП-5 банков по вкладам с оптимальным соотношением «доходность – надежность». Проценты по вкладу являются средними по рынку, а надежность банка находится на удовлетворительном уровне:

Рейтинг лучших цифровых офисов в мобильных банках в 2020 году

Оценка в рейтинге (от 0 до 100 баллов) показывает, насколько полно мобильный банк может заменить клиенту поход в банковский офис.

|

№ |

Банк |

iOS |

Android |

|

1 |

76,6 |

76,7 |

|

|

2 |

68,0 |

68,0 |

|

|

3 |

63,7 |

63,7 |

|

|

4 |

60,5 |

60,3 |

|

|

5 |

55,9 |

53,2 |

|

|

6 |

55,3 |

55,3 |

|

|

7 |

52,7 |

52,5 |

|

|

8 |

51,5 |

52,8 |

|

|

9 |

51,4 |

51,3 |

|

|

10 |

49,6 |

49,7 |

Как отмечают в Markswebb, Альфа-Банку удалось не только сохранить первенство, но и опередить Банк Хоум Кредит и оторваться от Тинькофф Банка — по сравнению с результатами прошлогоднего рейтинга. В приложении Альфа-Банка можно заказать перевыпуск пластиковой дебетовой и кредитной карты в цифровом формате, подключить и отключить СМС- и Push-информирование по карте, открыть инвестиционные продукты и управлять ими именно в рамках приложения.

Стать клиентом банка с удобным приложением

Калькулятор Сравни.ру

Дополнительные советы будущему заемщику

Поинтересуйтесь, за какой промежуток времени вы сможете взять ссуду. Если одобрять или отклонять заявки банк готов в течение недели, а деньги нужны срочно, рассмотрите другие предложения, которые сулят быстрым принятием решения. Помимо этого было бы отлично узнать процент отказов, от которых не застрахован даже обладатель безупречной КИ.

Случаются отклонения заявок лицам, имеющим несколько займов, допустившим в заявке ошибки. Так, у Альфа-Банка причинами отказа служат:

- отсутствие регистрации, российского гражданства;

- минимальный возраст;

- нетрудоспособность;

- наличие текущей просрочки;

- наличие 4-х и более кредитов;

- долг перед ФССП на сумму 20 000 руб. и больше, задолженность перед МФО;

- статус банкрота;

- удаленность от местонахождения отделения (дальше 150 км).

До заключения сделки с кредитором, просмотрите внимательно на общие условия договора. У любого банка есть типовая форма, которую можно скачать на сайте или попросить в отделении. С каждым клиентом он подписывает документ на индивидуальных условиях, расписанных по 16-ти пунктам. Они могут отображаться в таблице и должны быть подробно разъяснены.

До заключения сделки с кредитором, просмотрите внимательно на общие условия договора. У любого банка есть типовая форма, которую можно скачать на сайте или попросить в отделении. С каждым клиентом он подписывает документ на индивидуальных условиях, расписанных по 16-ти пунктам. Они могут отображаться в таблице и должны быть подробно разъяснены.

Если указаны услуги, на которые вы не соглашались, и которые не представляют для вас полезной ценности, от сотрудничества с такой банковской структурой лучше отказаться. Вы вправе на протяжении 5 дней обдумать предложение. Не спешите заключать договор. По закону в течение данного периода банк не может поменять условия, зато вам никто не запрещает и далее искать, сравнивать банки, чтобы выбрать наиболее подходящий.

Отметим, что ждать от выбранного учреждения соответствия всем заявленным требованиям (быстрое оформление, гарантия выдачи, минимальная ставка, близкое расположение отделений и т.д.) нецелесообразно. Приходя в магазин за продовольствием, техникой и прочим, мы хотим получить качественный товар по низкой цене.

Но, к сожалению, принцип получения качественного продукта по приемлемой цене редко работает, а в банковской сфере о нем и говорить не стоит. Поэтому при выборе банка решите для себя, какие критерии в приоритете, и уже отталкивайтесь от этого.

Тинькофф Банк / Тинькофф Black

Особенностью Тинькофф Банка и всех его продуктов является 100-процентное дистанционное обслуживание. Не исключение и дебетовые карты Тинькофф. Все операции, от подачи заявки на открытие до переключения между валютами, делаются в личном кабинете на компьютере или в мобильном приложении. Великолепно работает чат 24/7.

Условия обслуживания

Самой популярной среди линейки дебетовых карт является Тинькофф Black. Условия использования:

- Ежемесячное обслуживание – 99 ₽. Но для валютных счетов бесплатное. Для рублевых плата тоже будет 0 ₽, если на счете неснижаемый остаток в 30 000 ₽, открыт вклад на сумму от 50 000 ₽ или взят кредит.

- Процент на остаток – 5 % при сумме на счете до 300 000 ₽ и тратах от 3 000 ₽. В остальных случаях – без дохода.

- Бесплатное пополнение в банкоматах Тинькофф Банка и у партнеров (до 150 000 ₽ за расчетный период).

- Бесплатный перевод на карточку другого банка (до 20 000 ₽ в месяц) по системе быстрых платежей без ограничений.

- Снятие наличных в Тинькофф бесплатно, в других банках – от 3 000 ₽.

- К карточке можно привязать, кроме доллара и евро, еще 27 валют стран, наиболее популярных среди туристов: Таиланд, Чехия, Венгрия, ОАЭ, Турция, Китай и др. Переход с одной валюты на другую производится мгновенно в личном кабинете или мобильном приложении. Конвертация отличается от биржевого курса всего на 0,25 % (в рабочие часы работы биржи).

Особое внимание обращаю на Тариф 6.2. О нем мало кто знает, потому что про него на сайте информация написана мелким серым шрифтом

Переход на этот тариф дает бесплатное ежегодное обслуживание. Но 5 % на остаток начисляется только в случае неснижаемого остатка в 100 000 ₽ до 300 000 ₽ и при тратах от 3 000 ₽.

Если пластик используется для текущих покупок, а не накопления, то лучше взять такой тариф и не платить за обслуживание. Перейти на него можно, отправив примерно такое сообщение в чат: “Прошу перевести меня на Тариф 6.2. с бесплатным обслуживанием”. Практически моментально это будет сделано.

Бонусная программа

Кэшбэк начисляется за оплату товаров и услуг в четырех валютах:

- 1 % – за любые покупки;

- 5 % – за оплату товаров и услуг из выбранных категорий (ежемесячно в личном кабинете и приложении появляется список из доступных категорий на ближайшие 3 месяца, можно выбрать любые 3);

- 3 – 30 % – по специальным предложениям от партнеров (список актуальных предложений в личном кабинете и приложении).

Особенностью бонусной программы Тинькофф Банка является то, что бонусы начисляются в рублях с каждых 100 ₽ и их можно тратить на что угодно. Максимальное количество бонусов за расчетный период – не более 3 000. Сумма чека всегда округляется в меньшую сторону (99 ₽ – 0 бонусов, 670 ₽ – 6 бонусов).

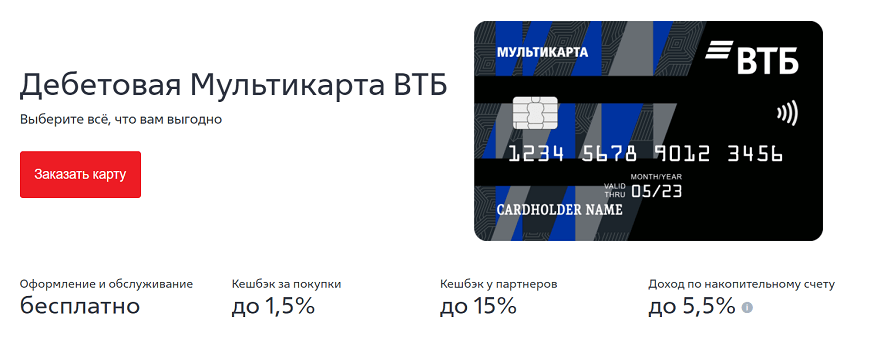

№4. ВТБ — Дебетовая Мультикарта

Карта от известного банка ВТБ с приятной фишкой — раз в месяц можно менять бонусную опцию под свои цели: сбережения, инвестиции, кэшбэк, мили, более низкие процентные ставки под кредиты и т.д.

Кэшбэк Мультикарта может предложить довольно щедрый — аж до 15% за покупки у партнеров.

Кстати, эту карту Вам аж в 30 городах, или же можно получить её в любом ближайшем отделении ВТБ.

Для того, чтобы узнавать баланс накоплений Мультикарты, и настраивать ее под себя, есть удобное мобильное приложение. Через него можно оплачивать сотовую связь, интернет, налоги, ЖКУ, бесплатно пополнять карту с карт других банков, переводить деньги и многое другое.

Оценка: 8.5/10 баллов, удобное мобильное приложение с большим количеством возможностей.