Рейтинг надежности банков украины

Содержание:

- Антикризисные меры и не только

- Государственные банки в Украине: список на 2019 год

- Депозиты в банках Украины

- Рейтинг банков 2012 Лидеры и аутсайдеры

- Рейтинг банков Украины за 2017 год

- 8 тезисов о тенденциях банковской отрасли в прошлом году

- Рейтинг самых надёжных банков Украины в 2021 году

- 2-е место. PrivatBank (ПриватБанк).

- Рейтинг от сайта Banker

- Система проползла карантин

Антикризисные меры и не только

Банки начали испытывать нехватку ликвидности уже в марте, когда появилась неопределенность в связи с карантином и, по сути, остановкой бизнес-процессов. Чтобы поддержать банки, Нацбанк с 19 марта ввел долгосрочное рефинансирование банков на срок до пяти лет в дополнение к стандартным краткосрочным инструментам рефинансирования (постановление от 17 марта 2020 года № 29). Вот только давали их сугубо под залог ОВГЗ. То есть деньги рефинанса направить на кредитование бизнеса не удастся.

Читай также:

Доступные кредиты 5-7-9%: За неделю банки выдали кредитов на 55,5 млн грн

Чтобы банки легче пережили коронакризис и карантин, НБУ также весной упростил ряд правил

В постановлении от 24 марта 2020 года № 37 Нацбанк отложил требование соблюдения банками буфера запаса (консервации) капитала и буфера системной важности. Например, требование по буферу консервации капитала, который банки должны поэтапно формировать с 1 января этого года в размере 0,625% основного капитала и постепенно увеличить его размер до 2,5%, НБУ перенес на 1 января 2023-го

Читай также:

Банки снова снижают ставки по депозитам: Что происходит

Дату по требованиям буфера системной важности, размер которого определяется в соответствии с уровнем системной важности банка, НБУ будет публиковать для каждого банка отдельно после 1 января 2021 года. А еще Национальный банк продлил сроки введения требований положения № 97 «Об организации процесса управления проблемными активами в банках»

На шесть месяцев продлен срок разработки и утверждения банками стратегии управления проблемными активами и оперативного плана.

В апреле НБУ позволил банкам, компаниям и другим субъектам на период карантина не предоставлять в НБУ документы на бумажных носителях при условии их предоставления в электронном виде по электронной почте (системе электронного документооборота) НБУ с электронной подписью (постановление от 3 апреля 2020 года № 46).

Читай также:

В Совете НБУ рассказали про политику Нацбанка после отставки Смолия

Для бизнеса также появились определенные льготы – НБУ отсрочил новые требования к валютообмену по установке РРО – перенес с 19 апреля на 1 августа 2020 года (постановление от 14 апреля 2020 года № 50). Очень надеемся на еще одну отсрочку.

В июне НБУ ввел в действие ряд мер по поддержке банковского сектора в текущих экономических условиях. Речь идет о неприменении до июня 2021-го к банкам и банковским группам мер воздействия за нарушение установленных требований по достаточности капитала, ликвидности, кредитному риску, ограничению операций между банком и связанными с инвестором по субординированному долгу лицами (постановление от 4 июня 2020 года № 73 НБУ «О некоторых вопросах деятельности банков и банковских групп»).

Читай также:

Совет НБУ: Предпосылок для девальвации гривны нет

Постановление действует до 1 июня 2021 года. «На сегодняшний день сохраняется некоторая неопределенность относительно продолжительности ограничительных мер и сроков, необходимых бизнесу для восстановления своей деятельности и надлежащего обслуживания кредитов. Учитывая это, принятие постановления будет способствовать активной работе банков с заемщиками по поиску приемлемых путей урегулирования задолженности», – отметила первый заместитель главы НБУ Екатерина Рожкова.

Государственные банки в Украине: список на 2019 год

Украинские банковские предприятия, которые полностью находятся под управлением государства имеют статус государственных и считаются более надежными. Данный фактор обеспечивается государственными гарантиями регулирования деятельности банка и решения любых трудностей при поддержке Национального банка Украины.

Рейтинг банков 2019 года, которые находятся в собственности Украины:

- Ощадбанк;

- Укрэксимбанк;

- Укргазбанк;

- Приватбанк.

Работа государственных банков регулируется НБУ и Министерством финансов, которые могут обеспечить быстрое реагирование в случае наступления рисковых ситуаций. Дополнительно данные банки реализуют специальные программы для населения по улучшению социальных благ для населения (ипотечные программы для молодых семей, военнослужащих, пенисонеров).

Депозиты в банках Украины

В 2018-2021 году сохранились высокие темпы притока гривневых средств населения в банковскую систему. Государственные банки продолжали наращивать объемы депозитов в валюте, хотя в целом по системе доля валютных депозитов сокращается.

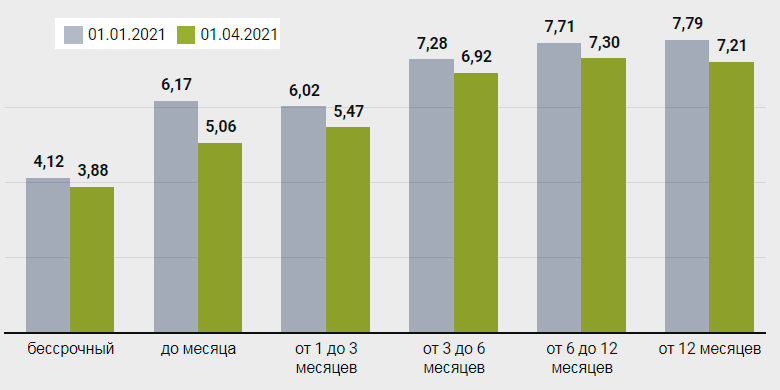

Средние ставки для гривневых вкладов опустились на 0,25 – 1,11 п.п. (до 3,88 – 7,3% годовых). Валютные депозиты потеряли 0,03 – 0,42 п.п. (до 0,12 – 1,24% годовых).

Несмотря на снижение депозитных ставок, вкладчики продолжают размещать деньги на гривневых депозитах. Депозитный портфель в гривне в целом по банковской системе вырос на 2,56% и составил 407,313 млрд грн. Валютный портфель снизился на 0,2% – до $9,797 млрд.

Гривневые бессрочные сбережения в гривне снизили доходность на 0,25 п.п. до 3,88% годовых. Средняя ставка для вкладов периодом менее месяца упала на 1,11 п.п. до 5,06% годовых. Депозиты на сроки от месяца до трех подешевели на 0,55 п.п. и предлагают 5,47% годовых. Вклады на периоды от трех месяцев до полугода снизились на 0,36 п.п. до 6,92% годовых. Доходность депозитов от полугода до года – на 0,42 п.п. до 7,3% годовых. Сбережения сроком свыше года – на 0,57 п.п. до 7,21% годовых.

Динамика средней ставки по депозитам в гривне, 3М2021

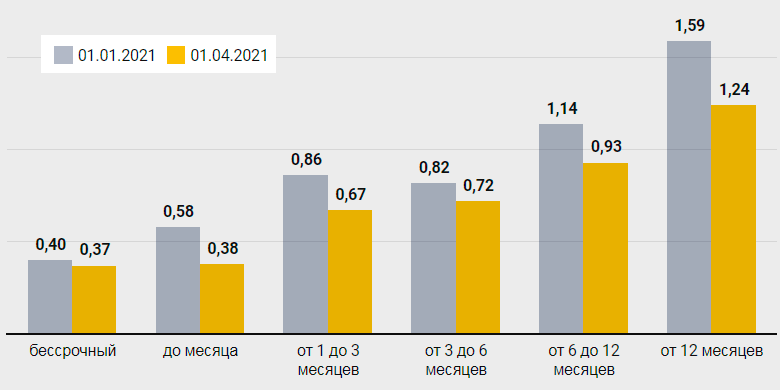

Долларовые вклады максимально подешевели на 0,35 п.п. для сроков свыше года, их средняя доходность составляет 1,24% годовых. Сроки до года потеряли меньше, но и доходность у них ниже – менее 1%.

Динамика средней ставки по депозитам в долларах, 3М2021

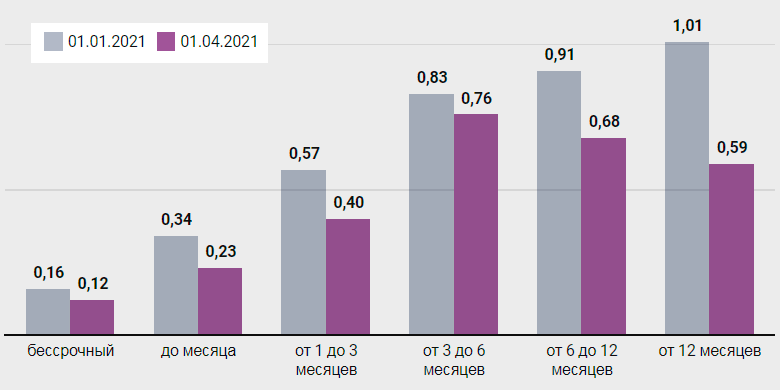

Средние ставки по вкладам в евро не достигают и 1%. Максимальную среднюю доходность предлагают вклады на сроки до полугода – 0,76% годовых. За первый квартал 2021 ставки для вкладов в евро максимально упали на сроки свыше года (на 0,42 п.п. до 0,59% годовых).

Динамика средней ставки по депозитам в евро, 3М2021

Стоимость валютных депозитов и кредитов продолжает находиться на низких уровнях. Благодаря укреплению гривны уровень долларизации депозитов снизился до 40,7%.

ТОП-10 рейтинг крупнейших банков: депозиты физических лиц

| № | Банк | Депозиты физлиц, тыс. грн. |

| 1 | ПриватБанк | 213 750 443 |

| 2 | Ощадбанк | 124 058 822 |

| 3 | АЛЬФА-БАНК | 42 717 319 |

| 4 | Райффайзен Банк Аваль | 32 130 181 |

| 5 | УКРГАЗБАНК | 30 218 296 |

| 6 | Укрэсимбанк | 28 109 446 |

| 7 | ПУМБ | 25 995 207 |

| 8 | УКРСИББАНК | 24 245 992 |

| 9 | УНИВЕРСАЛ БАНК | 19 526 656 |

| 10 | ОТП БАНК | 18 247 870 |

ТОП-10 рейтинг крупнейших банков: депозиты юридических лиц

| № | Банк | Депозиты юрлиц, тыс. грн. |

| 1 | УКРГАЗБАНК | 108 312 973 |

| 2 | ПриватБанк | 70 446 043 |

| 3 | Укрэсимбанк | 60 992 565 |

| 4 | Ощадбанк | 58 566 989 |

| 5 | Райффайзен Банк Аваль | 53 097 387 |

| 6 | УКРСИББАНК | 33 928 460 |

| 7 | ПУМБ | 32 238 857 |

| 8 | КРЕДИ АГРИКОЛЬ БАНК | 31 319 822 |

| 9 | ОТП БАНК | 25 790 847 |

| 10 | СИТИБАНК | 25 581 535 |

Прирост депозитов корпоративного сектора увеличился на 22,8% (или 93,2 млрд грн), до 501,5 млрд гривен. Депозиты корпоративного сектора выросли как в национальной валюте (на 18,6%, или 50,5 млрд грн), так и в иностранной (на 31,3%, или 42,7 млрд грн).

ТОП-10 крупнейших банков по размеру обязательств

| № | Банк | Обязательства перед клиентами, тыс. грн. |

| 1 | ПриватБанк | 307 773 862 |

| 2 | Ощадбанк | 209 583 384 |

| 3 | УКРГАЗБАНК | 150 236 071 |

| 4 | Укрэксимбанк | 173 072 532 |

| 5 | Райффайзен Банк Аваль | 93 172 008 |

| 6 | АЛЬФА-БАНК | 74 703 679 |

| 7 | ПУМБ | 64 973 369 |

| 8 | УКРСИББАНК | 60 168 709 |

| 9 | ОТП БАНК | 46 342 341 |

| 10 | КРЕДИ АГРИКОЛЬ БАНК | 43 401 700 |

Рейтинг банков 2012 Лидеры и аутсайдеры

Представленный рейтинг банков Украины 2012 охватывает 31 крупнейший банк по объему активов, которые удерживают на своих балансах более 80% депозитов физических лиц в Украине.

В рейтинге не представлен «Родовид банк» — теперь это банк «токсичных» активов.

На место «Кредобанка», который покинул вторую группу учреждений по ранкингу НБУ, и «Сведбанка», который отказался от ведения розничного бизнеса в Украине, в рейтинг включены банк «Финансовая инициатива», розничный депозитный портфель которого за последний год вырос почти вчетверо до 984 миллионов гривен.

В пятерку лидеров по надежности депозитов на начало 2012 года вошли Укрэксимбанк, Ощадбанк, «Сбербанк России», Unicredit bank и Проминвестбанк.

Таблица. Рейтинг банков Украины 2012 по надежности депозитных вкладов

| Банк | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Укрэксимбанк | 3 | 4 | 4 | 4 | 3 | 4 | 3 | 4 | 4,02 | A | 9,3 | A |

| Ощадбанк | 4 | 4 | 3 | 4 | 3 | 4 | 3 | 4 | 3,96 | A | 29,5 | A |

| Сбербанк России | 4 | 3 | 3 | 4 | 4 | 4 | 4 | 4 | 3,70 | A | 69,6 | B |

| Unicredit | 3 | 4 | 3 | 3 | 3 | 4 | 3 | 4 | 3,69 | A | 8,0 | B |

| Проминвестбанк | 2 | 3 | 4 | 4 | 3 | 4 | 4 | 3 | 3,62 | A | -19,0 | B |

| Приватбанк | 4 | 3 | 4 | 1 | 3 | 4 | 4 | 4 | 3,58 | B | 28,3 | B |

| Райффайзен банк Аваль | 2 | 3 | 4 | 3 | 3 | 4 | 3 | 4 | 3,58 | B | -12,4 | A |

| ВТБ банк | 3 | 3 | 3 | 4 | 4 | 3 | 3 | 4 | 3,52 | B | 12,3 | B |

| ОТП банк | 3 | 4 | 3 | 3 | 4 | 4 | 3 | 4 | 3,50 | B | 14,8 | B |

| БТА банк | 4 | 4 | 4 | 2 | 3 | 4 | 3 | 4 | 3,45 | B | 60,5 | B |

| Альфа-банк | 4 | 3 | 4 | 3 | 3 | 2 | 4 | 4 | 3,41 | B | 28,0 | B |

| Креди агриколь банк | 3 | 3 | 4 | 3 | 3 | 4 | 3 | 4 | 3,35 | B | 16,7 | B |

| Дельта банк | 4 | 2 | 4 | 2 | 4 | 3 | 4 | 4 | 3,25 | B | 45,9 | B |

| Финансовая инициатива | 4 | 4 | 3 | 1 | 3 | 4 | 3 | 4 | 3,15 | B | 287,3 | н/д |

| Правэкс-банк | 3 | 4 | 4 | 3 | 2 | 4 | 1 | 4 | 3,15 | B | 11,4 | B |

| Пивденний | 2 | 4 | 4 | 1 | 3 | 4 | 3 | 4 | 3,10 | B | -1,6 | B |

| ПУМБ | 3 | 3 | 4 | 1 | 3 | 2 | 4 | 4 | 2,99 | C | 9,3 | C |

| Эрсте банк | 4 | 3 | 4 | 3 | 2 | 3 | 1 | 4 | 2,95 | C | 27,7 | B |

| Форум | 2 | 3 | 4 | 4 | 1 | 4 | 1 | 4 | 2,90 | C | -13,9 | B |

| Киевская Русь | 3 | 2 | 4 | 1 | 3 | 4 | 4 | 2 | 2,90 | C | 15,0 | C |

| Брокбизнесбанк | 3 | 3 | 4 | 1 | 3 | 4 | 2 | 2 | 2,85 | C | 22,1 | C |

| Кредитпромбанк | 3 | 4 | 3 | 2 | 2 | 2 | 4 | 3 | 2,80 | C | 12,2 | C |

| Укргазбанк | 2 | 4 | 4 | 2 | 1 | 2 | 4 | 4 | 2,75 | C | -0,2 | C |

| Кредит-Днипро | 4 | 2 | 4 | 1 | 3 | 3 | 2 | 3 | 2,70 | C | 42,4 | B |

| Хрещатик | 3 | 2 | 4 | 1 | 2 | 4 | 2 | 3 | 2,60 | C | 6,5 | C |

| Укрсиббанк | 2 | 1 | 4 | 4 | 1 | 3 | 1 | 4 | 2,57 | C | -12,0 | B |

| Имексбанк | 3 | 3 | 3 | 1 | 3 | 3 | 3 | 4 | 2,48 | C | 16,7 | C |

| Универсал банк | 2 | 2 | 4 | 2 | 1 | 3 | 1 | 4 | 2,30 | C | -9,1 | B |

| Финансы и кредит | 3 | 3 | 3 | 1 | 2 | 2 | 2 | 2 | 2,25 | C | 19,4 | C |

| VAB Банк | 4 | 1 | 4 | 2 | 1 | 3 | 1 | 2 | 2,25 | C | 40,5 | B |

| Надра | 1 | 4 | 4 | 1 | 3 | 1 | 3 | 1 | 1,92 | D | -46,0 | D |

- 1- Долгосрочная динамика депозитов населению;

- 2 — Соответствие капитала активам;

- 3 — Ликвидность;

- 4 — Уровень поддержки акционеров;

- 5 — Эффективность деятельности банка;

- 6 — Уровень долговой нагрузки;

- 7 — Динамика собственного капитала за полугодие;

- 8 — Чистая процентная маржа;

- 9 — Суммарный рейтинг;

- 10 — Суммарный рейтинг и прогноз;

- 11 — Динамика депозитов населения за 12 месяцев,%;

- 12 — Предыдущий рейтинг банков, по состоянию на 1 июля 2011 года.

Уровень А — «надежный «, B — «стабильный», C — «удовлетворительно»; D — «плохой», F — «катастрофический».

Рейтинг банков Украины. Банки группы А

Характерными особенностями банков группы А является сочетание сильных финансовых показателей — динамики собственного капитала, соответствия капитала активам, рентабельности и долгосрочной динамики депозитов.

Важную роль имеет фактор поддержки со стороны акционеров. Не удивительно, что среди пятерки лидеров четыре банка являются государственными. «Укрэксимбанк» и «Ощадбанк» контролирует правительство Украины, дочерний банк «Сбербанка России» и «Проминвестбанк» — Российская федерация.

Unicredit group, несмотря на долговые проблемы Италии также получает стабильные вливания капитала со стороны центробанка Ливии и остальных миноритарных акционеров.

Рейтинг банков Украины 2012 Банки группы В, С и D

Группу В возглавили «Приватбанк», «Райффайзен банк Аваль», «ВТБ» и «ОТП». Из группы В в группу С в 2011 году переместились «VAB Банк», «Универсал банк», Укрсиббанк, «Кредит-Днепр», «Эрсте банк» и «Форум».

По сравнению с прошлым годом количество банков в группе С выросла с девяти до четырнадцати. Это связано с ухудшением их финансового состояния.

Последнюю строчку таблицы занимает банк «Надра» с уровнем надежности D — «плохой».

В сравнении с прошлым годом значительно возросла доля российских банков в Украине. С уверенностью можем предположить, что в будущем их доля станет еще больше.

Рейтинг банков Украины за 2017 год

Давайте вернемся немного назад и посмотрим, какие банки были в ТОПе в 2017 году, изменились ли их позиции?

На всемирном экономическом форуме в 2016 году, который по традиции ежегодно принимает швейцарский Давос, был опубликован Global Competitiveness Report — рейтинг самых конкурентоспособных стран мира. Общая оценка экономического состояния каждой из стран рассчитывалась при помощи показателей распределенных по 12 группам.

Одним из критериев оценки национальных экономик являлся показатель надежности банков. Самыми стабильными были признаны финансовые учреждения Канады и Финляндии. Тогда украинские банки заняли последнее 140-е место.

Такая плачевная оценка была обусловлена экономическими потрясениями на фоне нестабильной политической ситуации в стране, что безусловно сказалось на деятельности каждого отдельно взятого банка.

Рейтинг надежности банков 2017

Изданием Фориншурер был составлен рейтинг, с учетом способности банка возвратить, имеющиеся вклады в случае возникновения у него финансовых трудностей, или проблем связанных с погашением кредитов при росте задолженности клиентов. Также учтен был уровень поддержки государства и акционеров.

На рейтинг крупнейший банков 2017 г. существенное влияние оказал, так называемый, фактор владельца. Ведь стабильность и устойчивость под влиянием стрессовых условий во многом обеспечивает своевременно пополнение капитала и ликвидных ресурсов. И лишним тому подтверждением является отсутствие фактов признания неплатежеспособным ни одного банка, принадлежащего международным финансовым холдингам или государству.

В 1 полугодии 2017 года количество работающих банков сократилось до 88 финучреждений, в том числе 38 банков с иностранным капиталом. Доля иностранного капитала в уставном капитале банков составила 56%.

Рейтинг надежности банков Украины за август 2017:

8 тезисов о тенденциях банковской отрасли в прошлом году

Стабилизация и… стагнация банковской системы после «очистки» 2014–2015 годов. Нельзя сказать, что система в 2018 году стремительно возвращает потерянный финансовый ресурс, но краткосрочные депозиты в гривне приросли на 10,8 млрд, тогда как текущие счета увеличились на 22,2 млрд грн. Текущие счета в валюте увеличились на $260 млн, а срочные уменьшились на $160 млн. Банковская система имеет достаточно ограниченный ресурс с этого рынка для дальнейшего кредитования.

Бизнес не спешит нести деньги в банки. И хотя ресурсы на текущих счетах в гривне увеличились на 14,5 млрд, объем средств на срочных счетах увеличился лишь на 0,9 млрд, а валютные средства вообще уменьшились.

Рынок кредитов физических лиц вырос более чем на 25,7 млрд грн. При этом системно уменьшается объем кредитов в валюте – на $430 млн в год. Напомним: кредитовать физлиц в валюте запрещено с 2009 года. Решение проблемы перекоса после двух волн девальвации постепенно решается в судебном порядке и благодаря компромиссам между кредиторами и заемщиками. Законодательная и исполнительная ветви власти фактически самоустранились от решения этой проблемы.

Провал кредитования юридических лиц. Гривневый портфеля не растет, валютный – прирос в долларах за счет кредитования украинскими банками нерезидентов . Портфель увеличился также и в евро, что соответствует тенденциям изменения экспортных потоков.

Здесь стоит сделать отдельную ремарку. Жесткая регуляторная политика НБУ по внедрению в очень быстром темпе МСФО-9 и других европейских директив реально отсекли существующий украинский корпоративный бизнес от кредитных ресурсов.

Можно соглашаться с критериями прозрачности структуры капитала бизнеса, усилением требований к финансовому мониторингу, попыткой переложить на банки не свойственные им фискальные функции. Но в существующем слабом оживлении экономики банки, мягко говоря, не являются драйверами.

Они перегружены большими объемами негативно классифицированных кредитов со времен предыдущих кризисов. А комментировать кредитные портфели государственных банков у аналитиков давно нет желания. И нельзя говорить, что это проблемы предыдущих кризисов: в прошлом году уже были случаи дефолтов по кредитам, предоставленным после 2014 года.

Провал работы ФГВ с проблемными активами. Фонд гарантирования вкладов самостоятельно не справился с портфелем активов в полтриллиона гривен, которые он принял от обанкротившихся банков. И сегодня проводит «аттракцион неслыханной щедрости» в пользу бывших заемщиков, которые с дисконтом выкупают свои активы через третьи руки.

Хотя де-юре ничего незаконного не происходит, по факту мы наблюдаем вторичное перераспределение собственности мелкого и среднего бизнеса, сформировавшегося до кризиса 2014 года, в пользу реальных собственников банков с участием широких слоев бюрократической системы.

Но без решения вопроса дефолтов, которые висят на балансах банков, дальнейшего стремительного роста не будет. И это даже большая проблема для развития кредитования, чем высокая учетная ставка НБУ.

В 2018 году полностью был снят риск дестабилизации по фактору ПриватБанка.

Банки «поддерживают» высокую учетную ставку НБУ. При условии больших рисков и соответственно формирования резервов в ходе кредитовании юридических лиц государственные банки «зарабатывают» на Минфине и НБУ и поэтому больше заинтересованы в высокой учетной ставке.

Группа малых банков находится в зоне риска. В основном из-за необходимости увеличения уставного капитала до 300 млн грн до июля 2020 года. Уход с рынка большого количества банков с национальным капиталом в 2014–2015 годах не пошел на пользу созданию конкурентной среды. Кроме неумелого распоряжения активами банков и, соответственно, нанесения ущерба государственному бюджету, колоссальный удар получил малый и средний бизнес, особенно на региональном уровне.

Если подытожить перспективы банковской системы на 2019 год, обремененный двумя предвыборными кампаниями, можно делать положительные прогнозы, при отсутствии «черных лебедей».

Рейтинг самых надёжных банков Украины в 2021 году

ТОП-15 рейтинг украинских и иностранных банков: август 2021

1. Райффайзен банк Аваль (Raiffeisen Bank, Австрия)2. Креди Агриколь Банк (Credit Agricole, Франция)3. Ukrsibbank (BNP Paribas Group, Франция)4. Ситибанк (Украина) (Citibank, США)5. ОТП Банк (OTP Bank, Венгрия)6. Кредобанк (PKO Bank Polskа, Польша) 7. ПроКредит Банк (ProCredit Bank, Германия)8. ПриватБанк* (государственный)9. Ощадбанк* (государственный)10. Укргазбанк* (государственный)11. Укрэксимбанк* (государственный)12. Альфа-Банк (ABH Holdings, Люксембург)13. ПУМБ (СКМ Финанс, Украина)14. ИНГ Банк Украина (ING Group, Нидерланды)15. Правэкс-банк (Intesa Sanpaolo, Италия)

Системные государственные банки

Основными критериями системной важности является общий размер активов, обязательств, системные взаимосвязи в банковской системе и объем кредитования важнейших секторов экономики

Под надежностью банка следует понимать способность финансового института сопротивляться неблагоприятным факторам, однако надежность и вероятность дефолта — понятия разные. Банк, имеющий высокий уровень надежности, может столкнуться с сильнейшим влиянием негативных и малопредсказуемых факторов, которые способны привести к его банкротству, в то время как банк с удовлетворительным рейтингом продолжит работать, поскольку в результате стечения обстоятельств избежит негативного воздействия таких факторов. Также необходимо учитывать политические риски.

10 самых надежных банков для физических лиц

1. ПриватБанк (государственный)2. Ощадбанк (государственный, гарантируется 100% вкладов)3. Укрэксимбанк (государственный, гарантируется 100% вкладов)4. Укргазбанк (государственный)5. Райффайзен банк Аваль (Raiffeisen Bank, Австрия)6. Ukrsibbank (BNP Paribas Group, Франция)7. Кредобанк (PKO Bank Polskа, Польша)8. ПУМБ (СКМ Финанс, Украина)9. ПроКредит Банк (ProCredit Bank, Германия)10.ОТП Банк (OTP Bank, Венгрия)

10 самых надежных банков для юридических лиц

1. Укргазбанк (государственный)2. Укрэксимбанк (государственный)3. Ощадбанк (государственный)4. Райффайзен банк Аваль (Raiffeisen Bank, Австрия)5. Креди Агриколь Банк (Credit Agricole, Франция)6. Ukrsibbank (BNP Paribas Group, Франция)7. СИТИбанк Украина (Citigroup, США)8. Кредобанк (PKO Bank Polskа, Польша)9. ПроКредит Банк (ProCredit Bank, Германия)10. ПУМБ (СКМ Финанс, Украина)

Размер депозитов страховщиков в госбанках сократился с 4,34 млрд. грн. до 4,21 млрд. грн., депозиты в банках с иностранным капиталом выросли с 4,64 млрд. грн. до 4,85 млрд. грн., депозиты в банках с частным отечественным капиталом уменьшились с 3,91 млрд. грн. до 3,61 млрд. грн. Т.е. депозитный портфель страховых компаний диверсифицирован в разных категориях собственности банков.

Страховщики жизни увеличили объем депозитов незначительно (+1,9%) до 3,48 млрд. грн. (35,5% от общего объема активов, которыми представлены резервы по страхованию жизни). При этом, объем депозитов в валюте уменьшился на 41,9% до 860 млн. грн.

Рейтинг банков, которым доверили свои депозиты страховые компании

1. Укргазбанк (государственный)2. Ощадбанк (государственный)3. Универсал Банк (Украина)4. Укрэксимбанк (государственный)5. Креди Агриколь Банк (Франция)6. Альфа-Банк (Люксембург, РФ)7. Таскомбанк (Украина)8. Райффайзен банк Аваль (Австрия)9. Ukrsibbank (Франция)10. Кредобанк (Польша)

Список государственных банков, в которых размещены депозиты страховщиков

| № | Банк | Депозиты, тыс. грн. |

| 1 | Укргазбанк | 1 679 739 |

| 2 | Ощадбанк | 1 175 892 |

| 3 | Укрэксимбанк | 1 075 231 |

| 4 | Приватбанк | 280 832 |

| . | ВСЕГО | 4 211 695 |

ТОП-10 иностранных банков, в которых размещены депозиты страховщиков

| № | Банки иностранных групп | Депозиты, тыс. грн. |

| 1 | Креди Агриколь Банк | 891 889 |

| 2 | Альфа-Банк | 737 542 |

| 3 | Райффайзен Банк Аваль | 585 975 |

| 4 | Ukrsibbank | 559 114 |

| 5 | Кредобанк | 543 026 |

| 6 | ОТП Банк | 319 778 |

| 7 | Дойче Банк ДБУ | 241 202 |

| 8 | Правекс-Банк | 227 726 |

| 9 | Идея Банк | 210 158 |

| 10 | Прокредит Банк | 199 285 |

| . | ВСЕГО | 4 854 129 |

Также представляет интерес список банков-партнёров и структура депозитов Моторного (транспортного) страхового бюро Украины, в резервных фондах которого находится почти 1 млрд. грн. средств страховых компаний.

11 банков, в которых размещены депозиты МТСБУ (размещено 1 млрд. грн. средств резервных фондов в 2021)

| № | Банки | Депозиты Бюро, грн. |

| 1 | Укрэксимбанк | 324 281 497 |

| 2 | Укргазбанк | 299 970 500 |

| 3 | Ощадбанк | 146 976 500 |

| 4 | Таскомбанк | 95 794 974 |

| 5 | Кредобанк | 94 178 400 |

| 6 | ОТП Банк | 42 927 000 |

| 7 | Правэкс-Банк | 33 726 225 |

| 8 | Приватбанк | 24 750 000 |

| 9 | Креди Агриколь Банк | 9 120 000 |

| 10 | Альфа-Банк | 7 600 000 |

| 11 | ПУМБ | 5 300 000 |

2-е место. PrivatBank (ПриватБанк).

ПриватБанк – один из первых банков в Украине, который по состоянию на 2019 год является самым крупным по размеру активов и лидером розничного банковского рынка страны. Он был создан в 19 марта 1992 года – через 9 месяцев после обретения Украиной независимости.

Инициатором создания и его первым главой был Сергей Тигипко. К развитию данного банка имели отношения бизнесмены Игорь Коломойский и Геннадий Боголюбов, а также управленец Александр Дубилет.

Изучить историю банка можно здесь.

С 2016 года PrivatBank находится в собственности государства. До появления Монобанка именно Приватбанк был лучшим в Украине по всем параметрам.

Плюсы работы с банком:

- обслуживает физические и юридические лица;

- большая сеть отделений и банкоматов;

- отличный онлайн-сервис “Приват24”;

- государственные гарантии;

- большой собственный капитал.

Минусы работы с банком:

- сотрудники отделений навязывают открытие дополнительных карт;

- банк требует подтверждение происхождения денег;

- банк требует сдачу отчётности у юр. лиц;

- он слишком большой, чтобы внедрять нововведения.

Рейтинг от сайта Banker

Banker, анализируя рейтинг, составленный НБУ, отмечает, что в официальном ранжире учитывается исключительно величина активов. Отсюда невозможность представить себе реальную позицию финансовой структуры с присвоенным ей номером.

Несмотря на прозрачную возможность узнать, сколько составляют чистые активы каждой финансовой инстанции, в составлении рейтинга эти цифры используются редко. Банки, работающие в Украине, получают прибыли за счет общепринятых в мире линеек услуг и набора инструментов. Отмечается сокращение банковских активов на 5%, но, по сравнению с прошлыми годами, когда фиксировался значительный отток не только вкладчиков-физлиц, это можно считать большим прогрессом.

Украинские банки, по версии трех сайтов, занимают всего 40% в доле учреждений, которым украинцы доверяют свои средства. Появление в рейтинге от Минфина региональных банков из крупных городов, составляющих три неофициальных центра регионов, говорит о наметившихся тенденциях не доверять центральным банкам, как и иностранным дочкам крупных холдингов.

Watch this video on YouTube

Watch this video on YouTube

Показатель устойчивости к стрессам, даже по пятибалльной системе оставляет желать лучшего

Украинцы выбирают Приват Банк и Ощадбанк по инерции, не особенно обращая внимание на их средние прогнозы

Похожие новости:

Въезд в Украину для россиян с 1 января 2021 года

Выборы в Украине в 2020 году

Яким буде бюджет України на 2020 рік?

Последний звездопад 2021 года

Перевищення швидкості в Україні на 2021 рік

Когда будет очередной транш МВФ для Украины в 2021 году?

звездопад 2020 года в Украине

Тарифи Водафон Україна для Луганської області 2021

Нововведення в ЗНО 2020 в Україні

Рейтинг банків України по надійності 2021 года

Цена на зеленый тариф в 2020 году

Сезон полювання в Україні 2020-2021 року

Система проползла карантин

В Нацбанке рассказали, что банки в мае получили 3,756 млрд. грн. чистой прибыли. Всего за январь–май прибыль банков составила 28,9 млрд. грн. Причем, доходы банков за пять месяцев составили 109,53 млрд. грн., а расходы – 80,57 млрд. грн.

Что на самом деле означают эти цифры? Что банки зашли в кризисную полосу. В апреле прибыль составила 9,2 млрд. грн., а в марте 2020-го – всего 97 млн. грн. Снижение прибыльности дает сигнал о том, что банки начали увеличивать резервы под активные операции и формировать запас прочности на случай роста объема проблемной задолженности.

Читай также:

Печатного станка не будет: в Совете НБУ высказались по поводу эмиссии гривны

Впрочем, увеличение объема плохих кредитов уже идет полным ходом. По данным НБУ, неработающие кредиты выросли с начала года на 25,4 млрд. грн. – до 481,5 млрд. грн. (или с 53,83% до 55%). «Прибыль банков в этом году будет на 20–40% меньше той, которую бюджетировали и прогнозировали на 2020 год. Основная доля прибыли – от кредитных операций, вторая значительная часть, которая составляет до 30–35%, – это комиссионные доходы за РКО, куплю-продажу валюты», – объяснил Евгений Заиграев, исполнительный директор направления корпоративного бизнеса и МСБ Кредобанка.

Объем резервов по активным операциям в банках за январь–май вырос на 18,9 млрд. грн. – до 523,5 млрд. грн. Тогда как еще недавно банки имели возможность плавно сокращать объем резервов.

Читай также:

Кредитные каникулы в банке: Как их получить

А что с новыми кредитами бизнесу? Тут ситуация не самая веселая – с начала карантина банки осторожничают, пересматривают условия, чтобы однозначно отсеивать тех, кто имеет шансы не справиться с кредитной нагрузкой.

Впрочем, и сами клиенты не строятся в очередь за кредитами на свои инвестпрограммы, ибо эти программы уже вычеркнуты из бизнес-плана. На повестке дня – выживание, а не строительство далеко идущих проектов. И хотя ставки по кредитам снижаются (об этом – далее), сильного спроса на кредиты нет.

Да и банки чаще предлагают короткое финансирование и уже проверенным клиентам с кредитной историей и прочными залогами. «Банковская система будет ориентирована на краткосрочное финансирование, до 12 месяцев, а долгосрочные контракты могут быть отложены или заморожены, чтобы понять возможное негативное влияние COVID-19 на экономику Украины. Мы не ожидаем существенных изменений в условиях кредитования клиентов МСБ в июле–сентябре 2020 года. Единственной видимой тенденцией является постепенное снижение процентных ставок как по кредитам, так и по депозитам. Основным драйвером этого является НБУ, который стимулирует все украинские банки в этом направлении», – отметил Франческо Лупо, член правления, начальник главного управления корпоративного бизнеса Правэкс Банка.

Читай также:

Рада запретила начислять штрафы и пеню на кредиты в период карантина

Сами банкиры говорят, среди активных заемщиков доминируют агропредприятия, что и не удивительно.

Общий портфель кредитов юрлиц в 2019 году сократился на 12,5%, а за четыре месяца 2020 года подрос на 1,9% – до 427,9 млрд. грн.

А вот кредиты для физлиц банки наращивать прекратили. По данным НБУ, за январь–апрель объем таких займов сократился на 1,2% – до 140,9 млрд. грн. Дело в том, что в карантин были закрыты многие отделения, а значит, и получать кредиты гражданам стало сложнее (единицы банков предлагают онлайн-оформление потребительских займов и кредитных карт). К тому же, «до лучших времен» многие отложили ипотечное кредитование, автокредиты не выдавали, ибо автосалоны в марте-апреле были закрыты в связи с карантином (а большая часть новых автокредитов – это покупка новых иномарок с оформлением через автосалон в рамках партнерских программ с дилерами).

Читай также:

Кредиты на жилье начали дешеветь

Сохранились разве что объемы карточного кредитования. Но и только.

Что происходит в банках нынешним летом, и какими могут быть последствия пандемии COVID-19 для банков? Детально.