Что нужно знать про налоги с дивидендов и купонов

Содержание:

- Сколько налогов необходимо уплатить?

- Выплата дивидендов

- Новые правила расчёта НДФЛ с дивидендов

- Оплата налога с курсовой разницы

- АФК Система

- Налог на дивиденды российских компаний

- Налог с дивидендов иностранных акций — нужно ли оплачивать

- Оформление и порядок выплаты дивидендов учредителю

- Инструкция по получению формы W-8BEN

- Законодательное регулирование налогообложения акций

- Позиция судов

- Налог на дивиденды, кто платит?

- По каким ставкам считают налоги на дивиденды

- Как выгоднее покупать иностранные бумаги: в России или за рубежом

- Система налогообложения дивидендов

Сколько налогов необходимо уплатить?

Условно налоги можно поделить на два вида: 1) те, что приходится уплачивать с прибыли, 2) налог при закрытии ИИС.

Операции, которые включены в налоговую базу:

- купля-продажа ценных бумаг, обращающихся на организованном рынке ценных бумаг;

- купля-продажа ценных бумаг, не обращающихся на организованном рынке;

- купля-продажа производных инструментов для финансирования, например, фьючерсов и опционов, обращающихся на организованном рынке ценных бумаг

- купля-продажа производных финансовых инструментов, не обращающихся на организованном рынке ценных бумаг ;

- операции РЕПО;

- операции, связанные с открытием или закрытием коротких позиций.

ВТБ удерживает процент только с рублевой денежной суммы, находящейся на личном счету брокера. Во избежании задолженности следует иметь на ЛС определенные денежные средства в рублях.

Как быть в курсе всех подводных камней в инвестировании?

Выплата дивидендов

Как в России, так и в мире выплата дивидендов происходит преимущественно с апреля по август, хотя есть немало фондов и компаний, которые могут делать это ежеквартально. После решения компании о выплате устанавливается дата фиксации реестра — дивиденды получают все обладатели акций к этому сроку, вне зависимости от того, как давно они находятся у своих владельцев. Это же дата называется дивидендной отсечкой. Единственное, что должно быть соблюдено на российском рынке, это правило двух дней (Т+2):

Поскольку поставка акций происходит на второй день, то это значит, что при фиксации реестра 11.04.2013 для получения дивидендов по акциям их нужно было купить не позднее 9.04.2013 и 19.00 мск. Или владеть ими к этому времени. Причем купив акцию 9 апреля, продать ее можно уже на следующий день, не дожидаясь 11 числа. Календарь дивидендов можно увидеть тут:

По ссылкам представлены как прошедшие, так и предстоящие фиксации (закрытия) реестра. Дивиденды выплачиваются на брокерский счет или ИИС в течение 25 дней или чуть больше. Пример дивидендного календаря с сайта bcs-express:

Дивидендный налог и важные даты

С 1 января 2015 года дивидендный налог в России для физических и юридических лиц составляет 13% (ранее он составлял 9%). Для юридических лиц, которые не являются резидентами РФ, налог равен 15%. Интересно, что паевые фонды, инвестирующие в российские акции, освобождены от налогообложения — таким образом, управляющая компания полностью реинвестирует все дивиденды.

В США во время второй мировой войны налог поднимался до 90%! Сейчас в среднем только 15%. Если россиянин откроет счет у американского брокера, то для него будет и вовсе 10%. Если акции были приобретены через российского брокера, то он сам вычтет все налоги из суммы полученных дивидендов, так как является еще и налоговым агентом. На зарубежном рынке все выглядит аналогично и делится на четыре стадии:

- Declaration date — дата объявления размера дивидендов (примерно за две недели до фиксации реестра)

- Ex-dividend date — дата, до которой нужно купить акции, чтобы получить выплаты

- Record date — дата подачи реестра владельцев акций, которые получат выплаты (закрытие/фиксация реестра, она же дивидендная отсечка — обычно через два рабочих дня после Ex-dividend date)

- Payment date — дата поступления на брокерский счет (25-30 дней после Record Date)

Как получить дивиденды по акциям?

Звучит хорошо и вы уже хотите получать по акциям дивиденды — но не очень понятно, с чего начать? Начать лучше всего с открытия брокерского счета. Брокер даст вам доступ на фондовый рынок, где продаются акции и фонды акций. В России наиболее известные брокеры это Финам, БКС или крупные банки — Сбербанк, ВТБ. Порог входа в среднем 30 000 рублей. После открытия счета покупаете в торговом терминале акции. Стоимость российских акций — от сотен до нескольких тысяч рублей, дальше остается просто ждать выплат.

Альтернативой может быть открытие зарубежного брокерского счета — это не очень сложная процедура. Порог входа тут выше — от 2 000 долларов, но зато доступ на американский рынок позволит купить множество биржевых фондов ETF с активами по всему миру, в том числе выплачивающих высокие дивиденды.

Биржевые фонды состоят из множества ценных бумаг, что делает риски одной из них несущественными по сравнению с совокупностью других. Причем вне зависимости от состава входящих в них бумаг все паи биржевых фондов считаются акциями, а значит и выплаты по ним являются дивидендными — даже, если базовый актив фонда это облигации. Правда, придется доплатить налог в России.

Новые правила расчёта НДФЛ с дивидендов

При расчёте налога с дивидендов налоговый агент будет учитывать только прибыль по акциям. Соответственно, если она будет меньше 5 миллионов ₽, то и НДФЛ будет считаться по ставке 13%, вне зависимости от размера других доходов, выплачиваемых налоговым агентом, поясняет Татьяна Миняева.

Далее налоговая рассчитает совокупный доход налогоплательщика на основании данных о выплатах от всех налоговых агентов и определит общую сумму налога. Эту цифру сравнит с суммой уже уплаченных налогов налоговым агентом и по декларации. Если общая сумма налога будет выше, налогоплательщик получит уведомление, где будет указано, сколько нужно доплатить, отмечает эксперт. Перечислить деньги необходимо до 1 декабря.

Оплата налога с курсовой разницы

Дивиденды выплачиваются иностранными компаниями, как правило, в их национальной валюте. Но обязательства по НДФЛ подлежат уплате в рублях. С даты начисления дивидендов до момента их фактического перечисления акционеру курс валют может измениться как в сторону уменьшения, так и в сторону увеличения. В результате курсовой разницы сумма прибыли инвестора может возрасти или уменьшиться, в таком случае становится непонятно, нужно ли это каким-то образом отражать в отчетности и учитывать при вычислении базы налогообложения.

Дело в том, что датой получения дохода считается день, когда дивиденды поступили на счет инвестора. Поэтому при расчете базы налогообложения применяется показатель курса ЦБ, зафиксированный по состоянию на эту дату. Курсовая разница в данном случае не учитывается.

АФК Система

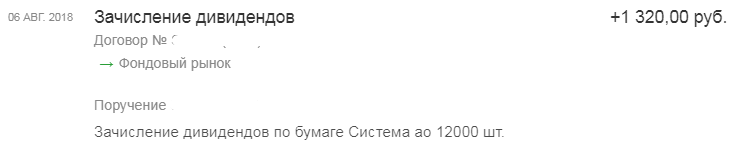

Самым ярким примером этого «налогового маневра» является АФК Система.Утвержденный дивиденд должен составить 0,11 рубля на акцию:

В портфеле было 12 000 акций, проведя простые расчеты, получаем сумму дивидендов, которую мы должны получить после уплаты налога:

Но пришла не совсем такая сумма, а снова бОльшая:

Давайте посчитаем, сколько составил налог в данном случае:

О как, налог с дивидендов вообще не удержали…

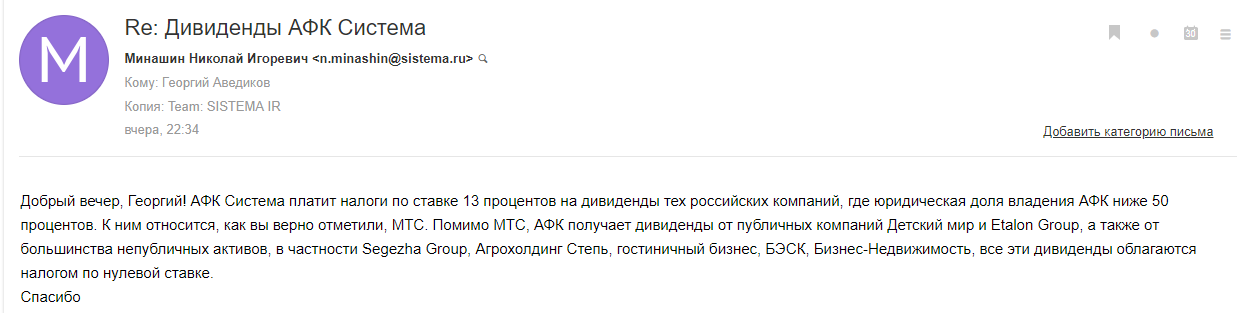

Это говорит о том, что, компания получала дивиденды от других юридических лиц, доля владения в которых не превышает 50% или срок владения которыми меньше 365 дней. Другими словами, юридические лица, которые выплатили дивиденды Системе должны были удержать налог с выплачиваемых дивидендов. Но Системе платят дивиденды компании МТС, Детский мир, Etalon Group и не публичные дочки, а доля владения ими превышает 50% и срок превышает 365 дней, по налоговому законодательству дивиденды от этих компаний должны облагаться налогом по нулевой ставке для Системы.

А если АФК Система получает дивиденды от дочек, не уплачивая при этом налоги (платя по нулевой ставке) тогда должны взять с нас 13%, а их не берут… В общем, что не вопрос, то задачка…

Попробуем разобраться, посмотрим детально на структуру владения МТСом:

Оказывается, МТСом АФК Система напрямую владеет только на 44,36%, остальной частью владеет через свои дочки (всего доля Системы 50,01%).

И тут, казалось бы, крайне нелогично владеть МТСом не на прямую с долей в 50+%, т.к. приходится платить налог с получаемых дивидендов. МТС это актив, который дает основную часть доходов Системы, платя на дивиденды ей около 25-26 млрд. руб в год. Но факт остается фактом, я решил на всякий случай уточнить данный вопрос в АФК Системе, т.к. по отчетности налоги не расписывают подробно, и вот что мне ответили:

Приятно, когда с тобой общаются от лица компании, чувствуешь себя настоящим акционером ).

Таким образом, даже если Система распределит в виде дивидендов всю сумму, которую получает от МТС, налог с них удержан не будет (поставили плюсик напротив Системы ;)).

Что говорит нам на этот счет налоговый кодекс?

Налог на дивиденды российских компаний

Налоговые резиденты РФ уплачивают НДФЛ по ставке 13% при доходе до 5 млн руб. в год, 15% – на сумму дохода свыше 5 млн руб. в год, однако повышенным налогом облагается не вся сумма дохода, а только та ее часть, которая превышает установленный предел. Налоговым агентом выступает брокер, и инвестору не потребуется ничего доплачивать и декларировать. Но в каждом правиле есть исключения, в данной случае их три.

1. Компания выплачивает дивиденды акционерам из прибыли, полученной в виде дивидендов от других компаний, в которых она имеет долю. Например, такими компаниями являются АФК «Система», Алроса, ФСК ЕЭС. С их дивидендов будет удержано меньше 13%.

2. Брокер не выступает налоговым агентом, если акционер получил доход от организации, которая зарегистрирована в другой стране. Страну регистрации российских компаний можно определить по первым двум буквам ISIN. Если ставка налога страны регистрации ниже 13% или ее нет совсем, то необходимо самостоятельно декларировать и уплачивать недостающую сумму в налоговую. Например, если страной регистрации является Великобритания, в которой дивиденды не облагаются налогом, то инвестору, являющемуся нерезидентом Англии, нужно заплатить 13% в бюджет РФ.

Отметим, что Минфин России запустил процедуру денонсации соглашения об избежании двойного налогообложения с Нидерландами, являющимися страной регистрации таких компаний, как Яндекс и X5 Retail Group. Переговоры с Нидерландами о льготной ставке в размере 5% не увенчались успехом. Если законопроект вступит в силу, то налог на дивиденды нужно будет платить два раза: 15% в Нидерландах и 13% – в России.

3. Если налог на дивиденды более 13%, то потребуется только задекларировать доход и подтвердить уплаченную сумму.

Налог с дивидендов иностранных акций — нужно ли оплачивать

Согласно налоговому законодательству РФ, все доходы граждан подлежат обложению НДФЛ. Дивиденды, полученные от отечественных и иностранных плательщиков — не исключение, т. к. они являются прибылью акционера, полученной в результате инвестиционной деятельности.

У граждан РФ, проживающих на территории России и получающих доход в виде выплат от долевого участия в бизнесе зарубежной компании, возникают обязательства перед бюджетом сразу двух стран. В РФ инвестору начисляется НДФЛ как резиденту Российской Федерации, а за рубежом (по месту регистрации эмитента ценных бумаг) — налог на дивиденды как нерезиденту. При этом для определения суммы данных обязательств применяются соответствующие ставки, установленные законодательством каждого из этих государств.

Оформление и порядок выплаты дивидендов учредителю

Унифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

В нем указывается повестка дня и принятые решения, например:

- об установлении размера дивидендов, подлежащих выплате;

- о форме выдачи дивидендов;

- о сроке выдачи.

На основании протокола составляется приказ о выплате дохода учредителю, который и будет основанием для проведения расчетов.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

Если источником дохода налогоплательщика (физического лица), полученного в виде дивидендов, является российская организация, указанная организация признается налоговым агентом и определяет сумму НДФЛ отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке, предусмотренной п. 4 ст. 224 НК РФ, в порядке, предусмотренном ст. 275 НК РФ (п. 2 ст. 214 НК РФ).

В п. 2 ст. 275 НК РФ установлен зачетный метод исчисления налогов с доходов от капитала. Его суть заключается в том, что налог (налог на прибыль и НДФЛ в соответствии с п. 2 ст. 214 НК РФ) рассчитывается не со всей суммы выплачиваемых дивидендов, а за вычетом дивидендов, которые получены самим налоговым агентом.

Данные доходы облагаются налогом по ставке 9% (п. 4 ст. 224 НК РФ).

Удержание НДФЛ организацией производится в момент фактической выплаты дивидендов (п. 4 ст. 226 НК РФ). В свою очередь, суммы удержанного НДФЛ перечисляются в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счета организации в банке на счета физических лиц (п. 6 ст. 226 НК РФ).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 N 34н (далее — Положение), бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

Начисление годовых див-дов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п.п. 3, 5 ПБУ 7/98 «События после отчетной даты»). Поэтому начисление годовых див-дов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (абзацы 1, 4 п. 10 ПБУ 7/98).

Поскольку в рассматриваемом случае учредитель также является генеральным директором (т.е. сотрудником организации), на наш взгляд, начисление дивидендов следует отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Таким образом, на дату принятия учредителем решения в бухгалтерском учете на основании Инструкции при применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, отражаются следующие операции:

Дебет 84 субсчет «Прибыль к распределению» Кредит 84 субсчет «Прибыль на выплату дивидендов»

отражено распределение прибыли на выплату дивидендов;

Дебет 84 субсчет «Прибыль на выплату дивидендов» Кредит 70

отражена задолженность перед учредителем по выплате дивидендов;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

удержан НДФЛ;

Дебет 68, субсчет «Расчеты по НДФЛ» Кредит 51

перечислен НДФЛ, удержанный с начисленных дивидендов;

Дебет 70 Кредит 51 (50)

дивиденды перечислены на расчетный счет (выданы через кассу).

Читать третью часть:

Ссылки по теме:

Арбитражная практика

Налоговые спорыЗаписаться на юридическую консультациюЦены на юридические услуги

Инструкция по получению формы W-8BEN

В США дивиденды иностранцам по умолчанию облагаются 30%-ным налогом. Но если раскрыть своё резидентство, можно снизить ставку до 10%. Для этого нужно обратиться к брокеру и подписать форму W-8BEN.

Форма W-8BEN

Для снижения налога на дивиденды от американских компаний на Тинькофф Инвестиции (в приложении) нужно выбрать раздел «Еще» на нижней панели → «Профиль» → «Форма W-8BEN». Или в личном кабинете на сайте в разделе инвестиций нужно выбрать свой счет → «О счете» → «Форма W-8BEN».

Форму W-8BEN для акций США брокер ВТБ предоставляет в таком порядке: Мои Инвестиции, раздел «Распоряжения» → «Запрос на получение налоговой формы W-8BEN»→ «Правильность заполнения персональных данных подтверждаю» → «Подать заявку». На почту придет форма W-8BEN в формате PDF, которую нужно распечатать и подписать. А потом в разделе «Распоряжения» → «Отправить W-8BEN» нужно приложить скан формы и отправить. В разделе «Настройки» → «Личные анкетные данные» можно будет увидеть, принята ли форма.

После подписания W-8BEN американская компания станет удерживать при выплате дивидендов 10% налога вместо 30%. 3% нужно будет доплатить в российскую налоговую. Каждые 3 года форму W-8BEN нужно переподписывать (истекает её срок). Если изменяются паспортные данные, форму также нужно подать повторно.

Законодательное регулирование налогообложения акций

Взыскание налогов с операций, производимых с акциями, представляет собой сложную процедуру, включающую ряд понятий, определений и связанных между собой процессов: налоговая база; исчисление НДФЛ; дивиденды; эмиссия и др.

В связи с этим, представленная процедура регламентирована несколькими нормативными правовыми актами:

| Название | Основы регулирования |

| Гражданский кодекс РФ | Закрепляет общие положения о ценных бумагах, в т.ч. акциях |

| ФЗ № 39 от 22.04.1996 года | Детализирует положения ГК России в отношении ценных бумаг (далее – ЦБ), регулирует деятельность профессиональных агентов рынка ЦБ и правовые отношения, возникающие в процессе эмиссии |

| ФЗ № 208 от 26 декабря 1995 года | Устанавливает правила назначения держателя реестра акций |

| Налоговый кодекс России | Определяет объект обложения НДФЛ, порядок определения налоговой базы, основные ставки налога для резидентов и нерезидентов и их понятия и др. |

| Приказ ФСФР № 10-65/пз-н от 09.11.2010 года | Порядок вычисления цены актуальной акций на рынке, кроме случаев, регулируемых ст.214.1 НК России |

| Письмо Министерства финансов РФ № 03-04-05/20252 от 09.04.2015 года | Определяет перечень операций с ЦБ |

| Приказ Министерства финансов России № 84н от 28.08.2014 | Регламентирует исчисление денежного выражения стоимости чистых активов |

Позиция судов

Еще в 2011 году были приняты знаковые судебные акты по делу ЗАО «Фармленд». Три судебные инстанции, в том числе ФАС Уральского округа (Постановление от 23.05.2011 № Ф09-1246/11-С2), поддержали налогоплательщика в споре с налоговым органом по вопросу начисления НДС и налога на прибыль при выплате дивидендов недвижимым имуществом. Суды указали, что выплата дивидендов недвижимым имуществом не является реализацией этого имущества, а образует объект налогообложения налогом на доходы физических лиц.

В качестве необходимых условий выплаты дивидендов имуществом суды указали следующие:

-

Указание в уставе компании на возможность выплаты дивидендов имуществом.

-

Наличие нераспределенной прибыли после налогообложения.

В Постановлении от 25.02.2015г по делу № А58-341/2014 Арбитражный суд Восточно-Сибирского округа высказался аналогичным образом: «Поскольку законодательство допускает выплату дивидендов акционеру недвижимым имуществом, передача данного имущества не образует иной объект налогообложения, кроме дохода, следовательно, не является реализацией недвижимого имущества, облагаемой НДС».

Эту же позицию косвенно подтвердил и Верховный Суд РФ в Определении от 31.07.2015г № 302-КГ15-6042, отказав в передаче дела для пересмотра и указав при этом, что передача недвижимости в счет выплаты дивидендов не включается в налоговую базу по НДС.

Поскольку налоговые органы продолжают настаивать на своей позиции, использование данного способа передачи имущества участнику компании сопряжено с риском налоговых претензий, снимать которые придется на уровне арбитражного суда. Хотя, как показывает наш опыт, территориальные налоговые органы нехотя, но прислушиваются к доводам налогоплательщика и судебной практике в рамках конструктивного диалога, не расценивая такую передачу как реализацию.

Давайте сравним выплату дивидендов денежными средствами и путем передачи имущества на примере условного расчета, взяв за основу следующие фиксированные показатели:

-

сумма выручки,

-

сумма расходов по основной деятельности,

-

сумма расходов на приобретение имущества (при этом мы в целях расчета единовременно принимаем понесенные затраты к учету),

-

размер чистой прибыли

-

размер выплачиваемых дивидендов.

Исходные данные

|

Условная выручка с НДС 18 % |

354 000 |

|

произведено расходов по основной деятельности (с НДС 18 %) |

177 000 |

|

приобретено имущество (НДС к вычету, все расходы учтем сразу) |

59 000 |

|

Прибыль до налогообложения |

100 000 |

|

НДС к уплате |

18 000 |

|

Налог на прибыль |

20 000 |

|

Прибыль после налогообложения |

80 000 |

Сравним налоговую нагрузку при выплате дивидендов в размере 50 000 руб.

|

Способ выплаты дивидендов (в размере 50000 руб.) |

|||

|

Деньгами |

Имуществом |

||

|

Позиция ИФНС |

Позиция судов |

||

|

НДФЛ у получателя дивидендов (общая ставка 13 %) |

6500 |

6500 |

6500 |

|

НДС с выплаты дивидендов |

9000 |

||

|

Налог на прибыль |

10000 |

||

|

Итого: |

6500 |

25500 |

6500 |

Приведенный расчет, конечно, является условным, но позволяет оценить, что налогообложение при выплате дивидендов денежными средствами и имуществом в трактовке судов одинаково. И это вполне справедливо — способ выплаты дивидендов не должен влиять на налогообложение.

Следуя судебной логике, при выплате дивидендов участнику — юридическому лицу при соблюдении условий НК РФ (доля не менее 50 % в течение более 365 дней) — налоговая ставка у получателя дивидендов будет 0 %.

Подводя итог вышесказанному, отметим, что при передаче имущества в счет выплаты дивидендов в части налогообложения бесспорным является возникновение обязанности уплатить налог у получателя дивидендов — юридического или физического лица.

Вопрос же о том, обязана ли выплачивающая дивиденды организация отразить передачу имущества в счет выплаты дивидендов как реализацию с последующим начислением НДС, налога на прибыль или налога по УСН является неоднозначным. Несмотря на судебные решения, контролирующие органы с завидной регулярностью «напоминают», что в такой ситуации возникает налогообложение.

Однако, имея в качестве аргумента рассмотренные судебные прецеденты, можно избежать претензий на уровне своей налоговой инспекции.

Таким образом, констатируем, что выплата дивидендов имуществом является легальным способом передачи имущества (в том числе недвижимого) участнику общества — физическому или юридическому лицу.

Налог на дивиденды, кто платит?

Это зависит от страны, под юрисдикцией которой находится компания –законодательство страны определяет и размер начисляемого налога. Инвесторы в первую очередь должны знать, кому принадлежат права на купленные ими акции. Это может быть брокер или инвестор, и от этого будет зависеть, какую сумму вычтут из начисленного дохода, и кто должен будет платить налог за дивиденды.

Если компания российская, то в большинстве случаев налоговым агентом будет брокер. Он самостоятельно перечислит сумму налога, после чего на счет инвестора зачислится «очищенный» доход от акций. Это идеальный вариант, особенно для новичков, инвестору не придется заполнять никаких деклараций.

Если компания зарегистрирована за рубежом, и инвестор купил акции через зарубежного брокера, то обязанности по уплате налога на территории России возлагаются на самого инвестора. Он заполняет декларацию и платит налог (с учетом курсовой разницы при переводе дохода из валюты в рубли на день получения дохода).

Если компания ведет деятельность в России, но по факту зарегистрирована за рубежом, тогда инвестор покупает фактически не акции, а депозитарную расписку, сами же акции хранятся за рубежом. Чтобы обеспечить все это, российские депозитарии выкупают права на зарубежные акции, которые перепродаются в дальнейшем в виде депозитарных расписок.

Надежность расписки такая же высокая, как и у оригинальной акции.

Что же касается налога, то обязанности по уплате НДФЛ в бюджет РФ, как при покупке акций зарубежных компаний, ложатся на плечи инвестора. Но и здесь есть нюансы, которые стоит разобрать детальнее.

По каким ставкам считают налоги на дивиденды

Если говорить о налоге на прибыль, то его ставка в отношении дивидендов зависит от того, кто является их получателем — российская или иностранная компания (п. 3 ст. 284 НК РФ).

Если доход выплачивается иностранной компании, налог на дивиденды считают по ставке 15%.

Если получатель — отечественная организация, в большинстве случаев применяют ставку 13%.

Исключением является выплата дивидендов организации, которая на день принятия решения о выплате в течение не менее 365 календарных дней непрерывно владеет на праве собственности:

- не менее чем половиной доли в уставном капитале компании, выплачивающей дивиденды;

- или депозитарными расписками, дающими право на получение не менее половины от общей суммы выплачиваемых дивидендов.

К таким дивидендам применяется ставка 0%.

Подробнее об этом – в статье «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов».

Право на нулевую ставку нужно обосновать. Сделать это должен налогоплательщик — получатель дивидендов. Для этого он подает в ИФНС документы, подтверждающие дату возникновения права собственности на долю в УК или депозитарные расписки. Эти же документы он должен представить компании-агенту вместе с подтверждением их сдачи в налоговую. Так считает Минфин России (письма от 24.02.2009 № 03-03-06/1/78, от 09.06.2008 № 03-03-06/2/68).

Какие условия должны соблюдаться, чтобы можно было применить нулевую ставку, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О существующих ставках по налогу на прибыль читайте здесь.

Размер ставки НДФЛ зависит от статуса физлица — получателя доходов (ст. 224 НК РФ):

- у резидента РФ налог на дивиденды удерживается по ставке 13%;

- у резидента РФ при выплате дивидендов в сумме 5 млн. руб. и более в год — 15%;

- нерезидента — по ставке 15%.

Подробнее о расчете подоходного налога на дивиденды читайте в материале «Взимается ли НДФЛ с дивидендов?».

О НДФЛ с нерезидентов читайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! Перечислить НДФЛ, удержанный с дивидендов нескольких участников-«физиков», можно одной платежкой. Об этом см. статью «Как перечислить НДФЛ с дивидендов»

Как выгоднее покупать иностранные бумаги: в России или за рубежом

Разница, если покупать иностранные акции в России или за рубежом, безусловно, есть. Но для начала уточним, что считать покупкой акций в России, а что за границей.

Российские инвесторы могут покупать иностранные акции как через наших брокеров, так и через некоторых иностранных. Через брокера РФ иностранные акции можно приобрести:

- на Санкт-Петербургской бирже — номинированные в валюте;

- Московской бирже — номинированные в рублях;

- иностранных биржах (например, Nasdaq, NYSE) — естественно, в валюте и только при определенных условиях (доступно только квалифицированным инвесторам).

Как видим, первые два способа можно назвать покупкой в России, а последний — за рубежом.

Но для налогообложения это не важно. Важно, что брокер — российский

Он является налоговым агентом. А значит, инвестору придется разбираться только с НДФЛ по дивидендам. Налогами с купли-продажи будет заниматься брокер.

Иностранный же брокер, как мы неоднократно говорили выше, налоговым агентом не является. Поэтому все налоговые обязанности лягут на инвестора. В этом вся разница для налогообложения.

Есть и неналоговые моменты в работе с зарубежными брокерами, как преимущества, так и недостатки. Из плюсов:

- более разнообразный ассортимент инструментов для торговли и более простой доступ к ним — в РФ для неквалифицированных инвесторов покупка достаточно большого количества инструментов запрещена, у зарубежных брокеров некоторые ограничения тоже есть, но они не такие широкие;

- страхование клиентских депозитов на достаточно крупные суммы — у брокеров РФ страховки нет.

А минус у всех на слуху — это страновой риск, связанный с политикой. Некоторые из работавших с клиентами РФ иноброкеры уже отказали им в обслуживании. Гарантий, что этого не сделают остальные, никто не даст. К тому же в последнее время все чаще поднимается вопрос отключения России от SWIFT. Инвесторов это тоже касается, так как перевод валюты на зарубежный брокерский счет и обратно идет посредством данной системы.

Система налогообложения дивидендов

Доходы от инвестиций, кроме предусмотренных законом исключений, облагаются налогом. Дивиденды представляют собой одну из форм дохода. Поэтому они также облагаются подоходным налогом, как и официальная зарплата на вашей работе. Но рассчитывается ставка по налогам от такой деятельности по-разному.

- В первую очередь учитывается, физическое или юридическое лицо совершает операции на фондовом рынке.

- Второе – является ли он резидентом Российской Федерации или нет.

- Третий фактор – отечественные или зарубежные ценные бумаги участвуют в торгах.

Для физических лиц налоги с дивидендов рассчитываются следующим образом:

- в размере 13% для резидентов;

- 15% – для нерезидентов.

Новички могут путать понятие резидента с тем, кто имеет гражданство РФ. На самом деле этот статус присваивается как российским, так и иностранным гражданам при условии пребывания на территории страны минимум 183 календарных дня подряд за последний год.

Но бывают и исключения, когда обязательства по уплате налогов ложатся на физическое лицо. Например, при получении дивидендов по зарубежным ценным бумагам через иностранного брокера. В этом случае нужно самостоятельно поставить в известность ФНС, по истечении налогового периода заполнить форму 3-НДФЛ и выплатить рассчитанную сумму по вышеперечисленным ставкам.

Что касается юридических лиц, то здесь главную роль играет юрисдикция – российская (13% налог на прибыль) или зарубежная компания (15%).

Теперь поговорим отдельно про иностранные акции: по какому принципу происходит взимание налога на дивидендный доход? Здесь нужно учитывать риск двойного налогообложения, когда у инвестора возникает обязанность уплатить налог по двум законодательствам – страны получения и страны проживания. 10% резидент РФ платит в налоговое ведомство США (IRS), а еще 3% – отдельно декларирует для российской ФНС.

Подавляющая часть иностранных бумаг, в которые инвестируют россияне, – американские. И здесь нам всем более-менее повезло. Я бы назвал условия налогообложения для держателей акций Google, Facebook или Apple комфортными и щадящими. Они действуют благодаря соглашению 1994 года между РФ и США, которое исключает двойное налогообложение.

Процентная ставка в общем случае составляет те же 13%. Но для того чтобы получить на неё право, необходимо заполнить для брокера форму W-8BEN. В противном случае потребуется уплатить налог в размере 30%. Форма заполняется в личном кабинете брокера на срок три года. Для продления потребуется заполнить ее повторно.

Теоретически могут быть и исключения. На ценные бумаги стран, с которыми у РФ нет соглашения о двойном налогообложении, не распространяются льготы. Ставка налогообложения на акции таких зарубежных компаний будет рассчитываться в размере 30%. Также это касается паевых фондов REIT, инвестирующих в недвижимость. Но эти случаи будем считать экзотикой, поскольку со всеми ведущими странами соглашения есть, а инвестиции в акции REIT непопулярны.

Как платить налоги на акции зарубежных компаний:

- Через брокера, который выступает налоговым агентом при покупке дивидендных бумаг на Санкт-Петербургской бирже. Это самый удобный и популярный способ для частных инвесторов.

- При торговле через иностранного брокера вам придется самостоятельно сдавать налоговую декларацию, так как зарубежный брокер, в отличие от российского, не будет брать на себя такую обязанность.